Marktgröße und Marktanteil für beheizte Luftbefeuchter

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

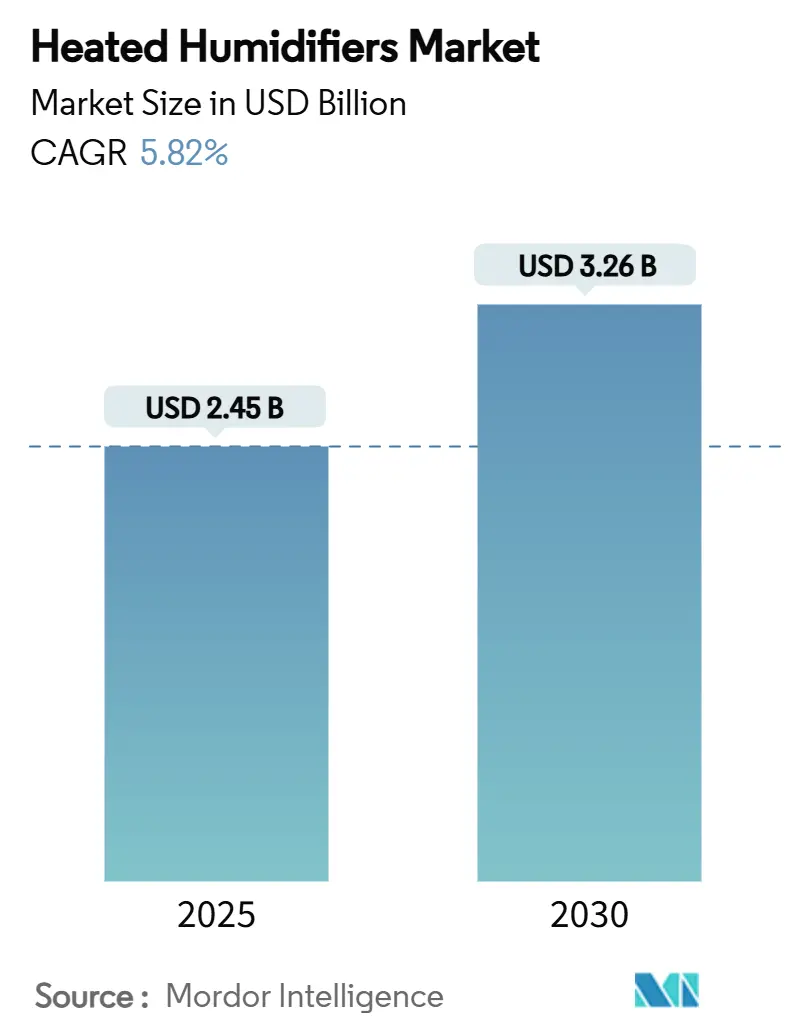

| Marktgröße (2025) | 2.45 Milliarden US-Dollar |

| Marktgröße (2030) | 3.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für beheizte Luftbefeuchter von Mordor Intelligence

Die Marktgröße für beheizte Luftbefeuchter erreichte im Jahr 2025 einen Wert von 2,45 Milliarden USD und wird voraussichtlich bis 2030 auf 3,26 Milliarden USD ansteigen, was einer CAGR von 5,82 % entspricht. Diese Expansion spiegelt die Bedeutung der präzisionsgesteuerten Feuchtigkeitsabgabe in der Beatmungsversorgung wider, insbesondere da Krankenhäuser und ambulante Pflegeanbieter bestrebt sind, Infektionsraten zu senken, den Patientenkomfort zu verbessern und Dekarbonisierungsziele zu erfüllen. Die zunehmende Prävalenz von COPD und Schlafapnoe, beschleunigte Beatmungsgeräteinstallationen nach COVID-19 sowie die Verbreitung KI-gestützter geschlossener Regelkreissysteme stützen die Nachfrage gemeinsam. Die regionale Dynamik unterscheidet sich: Nordamerika führt bei der Erstattungstiefe, Europa bei Dekarbonisierungsmandaten und der asiatisch-pazifische Raum bei der steigenden Krankheitslast. Der Wettbewerb bleibt moderat, da die Kernheiztechnologie ausgereift ist; dennoch erhöhen Lieferkettenengpässe bei medizinischem Nichrom die Wechselkosten und fördern Innovationen bei Ultraschalltechnologien. Überarbeitungen der Erstattungsregelungen für die häusliche Pflege und Infektionskontrollprotokolle in Krankenhäusern verankern langfristige Chancen.

Wichtigste Erkenntnisse des Berichts

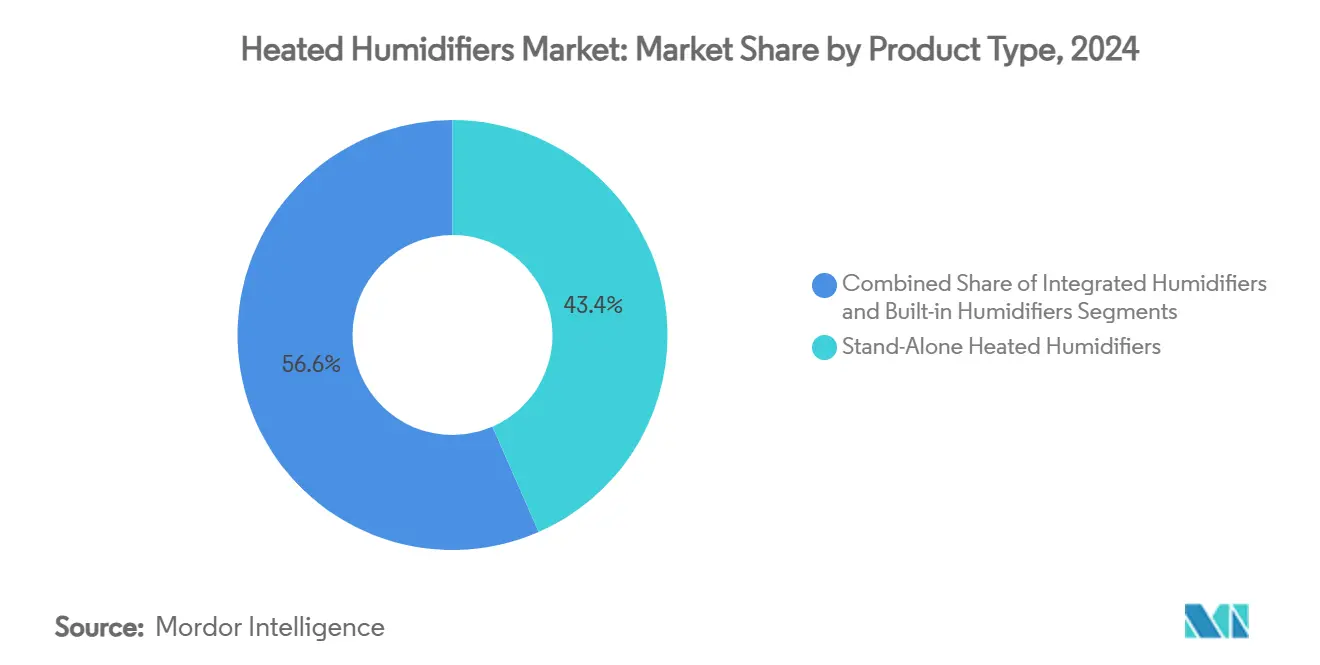

- Nach Produkttyp führten eigenständige beheizte Luftbefeuchter mit einem Marktanteil von 43,44 % im Jahr 2024, während integrierte Geräte bis 2030 voraussichtlich mit einer CAGR von 9,63 % wachsen werden.

- Nach Beatmungsunterstützungsmodalität entfiel auf die invasive Beatmung im Jahr 2024 ein Anteil von 47,83 % an der Marktgröße für beheizte Luftbefeuchter; für Hochfluss-Nasensonde/nicht-invasive Beatmung wird bis 2030 eine CAGR von 8,33 % prognostiziert.

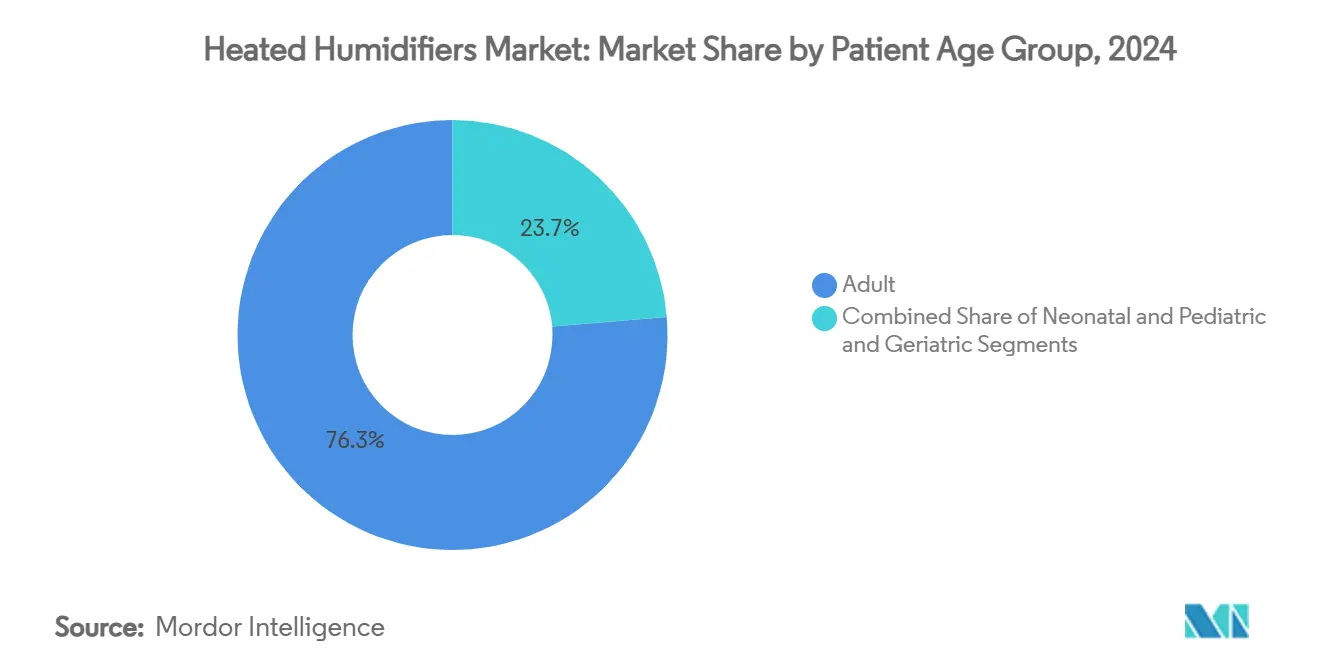

- Nach Patientenaltersgruppe hielten Erwachsene im Jahr 2024 einen Anteil von 76,34 % an der Marktgröße für beheizte Luftbefeuchter, während die geriatrische Nachfrage zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,12 % wachsen wird.

- Nach Endnutzer erzielten Krankenhäuser im Jahr 2024 einen Umsatzanteil von 66,86 %; der Bereich häusliche Pflege wächst dank erweiterter Erstattungsregelungen und der Einführung vernetzter Geräte mit einer CAGR von 8,47 % bis 2030.

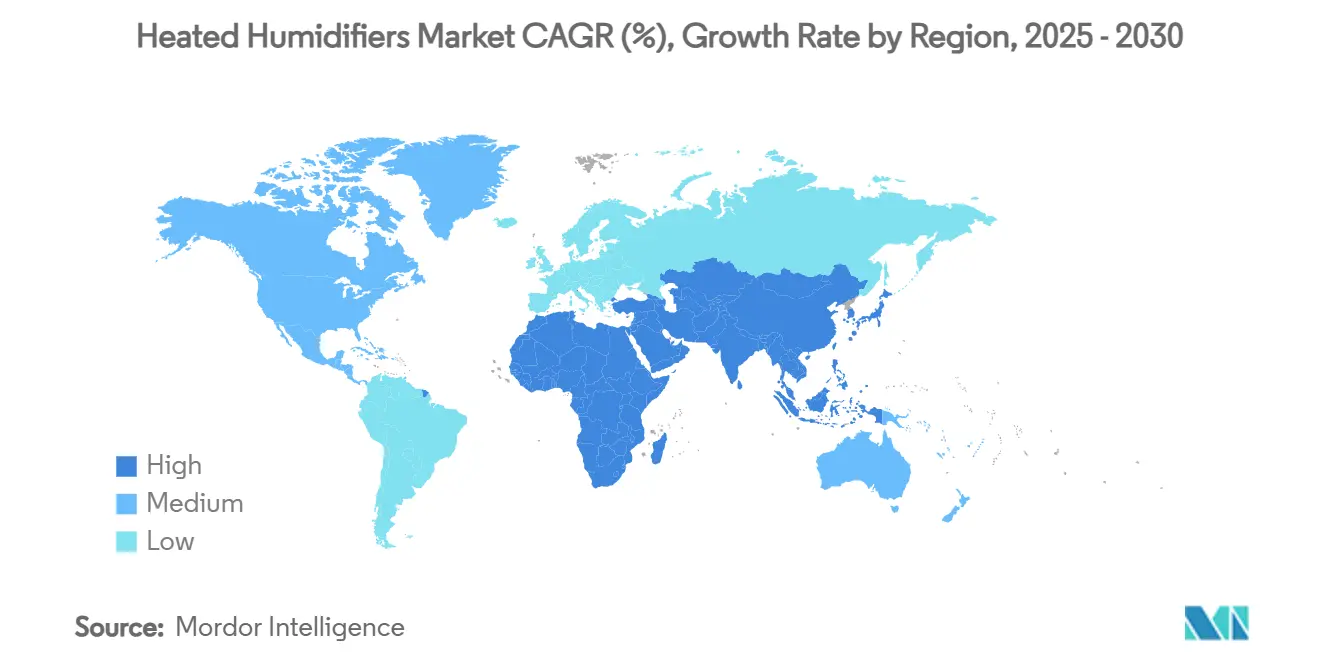

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 38,25 %, während der asiatisch-pazifische Raum bis 2030 aufgrund des erweiterten Gesundheitszugangs voraussichtlich eine CAGR von 7,18 % verzeichnen wird.

Globale Trends und Erkenntnisse zum Markt für beheizte Luftbefeuchter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von COPD und Schlafapnoe erhöht die Nachfrage nach Intensivstation und CPAP | +1.2% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung von Beatmungsgeräten und HFNC nach COVID-19 | +0.8% | Global mit Schwerpunkt auf dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für häusliche Pflege | +0.6% | Nordamerika, Europa, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Krankenhäuser wechseln zu integrierter Befeuchtung | +0.7% | Entwickelte Gesundheitssysteme | Kurzfristig (≤ 2 Jahre) |

| Energieeffiziente Ultraschallheizung | +0.4% | Europa, Nordamerika, globaler Rollout | Langfristig (≥ 4 Jahre) |

| KI-gestützte Befeuchtung im geschlossenen Regelkreis | +0.5% | Nordamerika, Europa, frühe Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von COPD und Schlafapnoe treibt Intensivstation- und CPAP-Installationen an

Die globale Prävalenz von COPD und Schlafapnoe erhöht die Nachfrage nach beheizten Luftbefeuchtern in Krankenhäusern und Privathaushalten. Rund 1 Milliarde Menschen leiden derzeit an obstruktiver Schlafapnoe, was die adressierbare Basis über die Akutversorgung hinaus erweitert.[1]Tetyana Kendzerska, „Epidemiologie der obstruktiven Schlafapnoe”, Journal of Clinical Medicine, mdpi.com ResMed verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 11 %, da die Nutzung von Schlafgeräten zunahm, was unterstreicht, wie die häusliche Schlaftherapie den Gerätekauf ankurbelt. KI-gestütztes COPD-Screening in der Primärversorgung ermöglicht eine frühere Intervention und lenkt mehr Patienten in die Langzeitbefeuchtungstherapie. Dauerbetriebsfähigkeit und klinische Leistung sind zu Mindestanforderungen an das Design geworden, insbesondere für alternde Bevölkerungsgruppen.

Anstieg der Beatmungsgeräte- und HFNC-Einführung nach COVID-19

Die Pandemie hat die Beatmungspraxis dauerhaft verändert. Die Hochfluss-Nasensonden-Therapie, die Sauerstoff befeuchtet, um die mukoziliäre Clearance zu verbessern, senkte die Intubationsraten und verkürzte die Intensivstationsaufenthalte, was zu einer anhaltenden Beschaffung integrierter Befeuchtungsmodule führte.[2]Ernesto Escalante, „Hochfluss-Nasensonde bei COVID-19: Eine Literaturübersicht”, Canadian Journal of Respiratory Therapy, pubmed.govKrankenhäuser integrieren nun die Kapazitätsplanung für Spitzenzeiten in ihre Investitionsbudgets und legen dabei skalierbare Befeuchtungsinfrastrukturen fest, die sowohl invasive als auch nicht-invasive Modalitäten bedienen können.[3]Chunxia Wang, „Hochfluss-Nasensonden-Sauerstofftherapie: Physiologische Mechanismen und klinische Anwendungen bei Kindern”, Frontiers in Medicine, frontiersin.org

Ausweitung der Erstattungsrahmen für häusliche Atemwegsversorgung

Medicare in den USA und mehrere private Kostenträger haben im Jahr 2025 neue Abrechnungscodes für häusliche Atemwegsgeräte eingeführt, die ausdrücklich fortschrittliche Befeuchtungsgeräte abdecken, die definierten Wirksamkeitsstandards entsprechen. Die Einführung des F&P my820 von Fisher & Paykel zielt direkt auf dieses Segment ab und kombiniert Befeuchtung auf Krankenhausniveau mit verbraucherfreundlichen Bedienelementen. Verbesserte Erstattungsregelungen unterstützen auch die pulmonale Rehabilitation in ländlichen Gebieten und veranlassen Hersteller, robuste, wartungsarme Geräte zu entwickeln.

Krankenhäuser wechseln zu integrierter Befeuchtung, um schaltungsbedingte Infektionskosten zu senken

Randomisierte Studien zeigen, dass beheizte Luftbefeuchter die Inzidenz beatmungsassoziierter Pneumonien auf 15,69 % senken, verglichen mit 39,62 % bei Wärme-Feuchtigkeits-Austauschern, was einer Einsparung von 40.000 USD pro vermiedenem Fall entspricht. Echtzeit-Überwachung und automatisierte Kondensathandhabung entsprechen den Anreizen der wertorientierten Versorgung und beschleunigen den Ersatz passiver Wärme-Feuchtigkeits-Austauscher in Hochakutstationen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Geräte- und Verbrauchsmaterialkosten im Vergleich zu Wärme-Feuchtigkeits-Austauschern | -0.9% | Global, kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Infektionskontrollaufwand durch Kondensat | -0.5% | Global, akut an ressourcenbeschränkten Standorten | Mittelfristig (2–4 Jahre) |

| Initiativen für grüne Krankenhäuser bevorzugen passive Geräte in Stationen mit geringer Akuität | -0.3% | Europa und Nordamerika, global wachsend | Langfristig (≥ 4 Jahre) |

| Knappes Angebot an medizinischen Nichrom-Heizelementen | -0.7% | Global, alle Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Geräte- und Verbrauchsmaterialkosten im Vergleich zu Wärme-Feuchtigkeits-Austauschern

Eine wegweisende randomisierte Studie ergab, dass die Befeuchtung mit erhitztem Wasser 5.625 USD pro Patient kostete, verglichen mit 2.605 USD für Wärme-Feuchtigkeits-Austauscher, was budgetbewusste Käufer zu passiven Optionen lenkt. Inflationsbedingte Materialaufschläge absorbieren bei einigen Beatmungsgeräteherstellern mittlerweile bis zu 20 % des Umsatzes, was die Preissensibilität in Schwellenmärkten verstärkt.

Infektionskontrollaufwand durch Kondensat

Aktive Befeuchtung erzeugt Kondensat, das abgeleitet werden muss, um bakterielles Wachstum zu verhindern. In unterbesetzten Intensivstationen lenkt diese Wartungsbelastung klinische Ressourcen ab und verlangsamt den Ersatz von Wärme-Feuchtigkeits-Austauschern trotz besserer Feuchtigkeitsabgabe. Automatisierte Drainagefunktionen befinden sich in der Entwicklung, erhöhen jedoch die Vorabkosten und die regulatorische Komplexität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Eigenständige Geräte dominieren trotz Integrationsdruck

Eigenständige Geräte generierten im Jahr 2024 einen Marktanteil von 43,44 % am Markt für beheizte Luftbefeuchter. Krankenhäuser schätzen ihre Plug-and-Play-Eigenschaft und die Möglichkeit, ältere Beatmungsgeräte ohne größere Investitionsausgaben nachzurüsten. Integrierte Modelle werden voraussichtlich eine CAGR von 9,63 % erzielen, da Intensivstationsumbauten die Vereinfachung von Arbeitsabläufen betonen. Eingebaute Luftbefeuchter halten die Nachfrage für Transport- und Notfallwagen aufrecht, bei denen der Platzbedarf eine Rolle spielt. Anbieter eigenständiger Geräte betonen die geräteübergreifende Kompatibilität, während Anbieter integrierter Plattformen die Automatisierung im geschlossenen Regelkreis und die Einhaltung von Infektionskontrollvorschriften hervorheben.

Das Wachstum spiegelt einen Balanceakt zwischen Flexibilität und Effizienz wider. Kliniker begrüßen einheitliche Touchscreens und weniger Schlauchverbindungen, da diese die Einrichtungszeit und das Fehlerrisiko reduzieren. Dennoch halten Krankenhäuser mit mehreren Fachbereichen weiterhin eigenständige Geräte für neonatale, erwachsene und Transportüberschneidungen vor. Die Preisstrategie hängt zunehmend von Softwarefunktionen ab – Temperaturvoreinstellungen, adaptive Alarme und Konnektivität mit elektronischen Patientenakten –, die den wahrgenommenen Wert steigern und gleichzeitig die Hardware-Kommoditisierung verschleiern.

Nach Beatmungsunterstützungsmodalität: Invasive Beatmung führt, HFNC beschleunigt sich

Die invasive Beatmung erfasste im Jahr 2024 einen Anteil von 47,83 % an der Marktgröße für beheizte Luftbefeuchter, da Langzeitintubationen eine aktive Befeuchtung erfordern, um Schleimhautschäden zu verhindern. Hochfluss-Nasensonde und nicht-invasive Beatmung zusammen sind auf eine CAGR von 8,33 % ausgerichtet, gestützt durch die Ausrichtung auf Frühinterventionsprotokolle während der COVID-19-Spitzen. CPAP/BiPAP setzt seine stetige Expansion in der Schlaftherapie fort, und Nischen in der Anästhesie und im Transport schätzen Kompaktheit und Akkuausdauer.

Klinische Protokolle eskalieren Patienten nun von der Hochfluss-Nasensonde zur invasiven Beatmung nur dann, wenn Oxygenierungsziele nicht erreicht werden, was die installierte Basis von Luftbefeuchtern erweitert, die zwischen Modalitäten wechseln können. Hersteller differenzieren sich durch modalitätsspezifische Einwegartikel – doppelte Heizdrähte für die Hochfluss-Nasensonde, Kammern mit geringem Volumen für die Pädiatrie. Die Klarheit der Erstattungskodierung für die Hochfluss-Nasensonde in vielen OECD-Ländern beschleunigt die Einführung weiter.

Nach Patientenaltersgruppe: Dominanz der Erwachsenen mit raschem geriatrischem Anstieg

Erwachsene machten im Jahr 2024 76,34 % der Nachfrage aus, doch die geriatrische Nutzung wird mit einer CAGR von 7,12 % steigen, da ältere Menschen mit Komorbiditäten eine verlängerte Atemwegsunterstützung benötigen. Neonatale und pädiatrische Segmente erfordern zwar kleinere, aber hochpräzise Steuerungen zum Schutz vor Atemwegsverletzungen. Gerätehersteller integrieren algorithmische Sicherheitsvorkehrungen, die Feuchtigkeitsspitzen begrenzen, was für fragiles Lungengewebe bei Frühgeborenen entscheidend ist.

Die Bevölkerungsalterung verstärkt die Volumina der Heimtherapie; Sauerstoffkonzentrator-Pakete bündeln zunehmend Luftbefeuchter, die sich selbst desinfizieren, um den Pflegeaufwand zu reduzieren. In der Pädiatrie hat sich die beheizte und befeuchtete Hochfluss-Nasensonde als wirksam bei der Linderung von Bronchiolitis erwiesen, was Leitlinien stärkt, die aktive Befeuchtung in pädiatrischen Stationen vorschreiben.

Nach Endnutzer: Krankenhäuser weiterhin Kernbereich, häusliche Pflege wächst stark

Krankenhäuser hielten im Jahr 2024 66,86 % des Umsatzes und profitieren von Intensivstations-Erneuerungszyklen und Infektionskontrollmandaten. Der Bereich häusliche Pflege, der mit einer CAGR von 8,47 % wächst, profitiert von aktualisierten DMEPOS-Codes, cloudbasiertem Compliance-Tracking und der Erwartung der Verbraucher an medizinischen Komfort. Kliniken und ambulante Operationszentren setzen mittelklassige Luftbefeuchter für die postoperative Atemwegsunterstützung ein, während Notfalldienste stoßfeste Gehäuse und geringen Stromverbrauch schätzen.

Vernetzte Ökosysteme stehen ganz oben auf den Beschaffungswunschlisten: Mobilfunkmodems und API-Schnittstellen ermöglichen es Atemtherapeuten, Einstellungen aus der Ferne anzupassen und Wiederaufnahmen zu reduzieren. Hersteller, die die häusliche Pflege ansprechen, fügen verbraucherorientierte Benutzeroberflächen hinzu – Touch-Glide-Bedienelemente, Sprachansagen – und leisere Lüfter, um Schlafzimmerstörungen zu minimieren.

Geografische Analyse

Der installierte Bestand an Beatmungsgeräten in Nordamerika stützt eine hohe Ersatznachfrage, und Nachhaltigkeitszuschüsse kompensieren die Investitionskosten für Ultraschall-Upgrades. Das Einzahler-Modell Kanadas erstattet nun häusliche CPAP-Luftbefeuchter gleichwertig mit Krankenhausgeräten, was die Nutzung im Wohnbereich ausweitet.

Der Marktsprung im asiatisch-pazifischen Raum spiegelt die steigende COPD-Inzidenz wider, die mit städtischer Luftverschmutzung und Tabakkonsum zusammenhängt. China verknüpft die Einführung von Befeuchtungsgeräten mit der Akkreditierung von Krankenhäusern der Klasse III, während Indiens Produktionsgebundenes Anreizprogramm die lokale Montage subventioniert.

Europa verfolgt die Dekarbonisierung; Krankenhäuser, die Mittel aus dem Grünen Deal erhalten, müssen jährliche Kilowatt-Reduzierungen dokumentieren, was Ausschreibungen auf Ultraschall- oder Hybridgeräte lenkt. Die universellen Gesundheitsprogramme Lateinamerikas in Brasilien und Kolumbien kaufen eigenständige Geräte in großen Mengen für Intensivstationserweiterungen, doch Devisenschwankungen stellen die kontinuierliche Versorgung vor Herausforderungen.

Wettbewerbslandschaft

Fisher & Paykel Healthcare, ResMed und Philips kontrollieren gemeinsam einen erheblichen, aber bei weitem nicht dominanten Anteil und halten den Markt für beheizte Luftbefeuchter mäßig fragmentiert. Diese Marktführer konzentrieren sich auf integrierte Plattformen, die Befeuchtung, Filtration und digitale Überwachung bündeln. ResMed investiert 7 % des Umsatzes in Forschung und Entwicklung, um Algorithmen des maschinellen Lernens mit Hardware zu verbinden und individuelle Feuchtigkeitsprofile anzustreben. Fisher & Paykel nutzt tiefgreifende Kammerkonstruktionskompetenz und regulatorisches Wohlwollen, das während der pandemiebedingten Beatmungsgeräteknappheit erworben wurde.

Mittelständische Unternehmen greifen Nischen an: Vapotherm zielt auf Transport und Pädiatrie ab, Hamilton Medical setzt auf KI-integrierte Intensivstations-Beatmungsgeräte, und Carepod umwirbt Käufer von Gesundheitssparkonten und flexiblen Ausgabenkonten, die auf Wellness ausgerichtete Geräte suchen. Lieferkettenturbulenzen begünstigen größere Akteure, die Nichrom aus zwei Quellen beziehen oder schnell auf Ultraschallmodule umsteigen können. Unterdessen hat der durch den Rückruf von Philips verursachte Rückgang bei Schlaftherapiegeräten Marktanteilsgewinne für ResMed, Drive DeVilbiss und regionale Marken eröffnet.

Fusionen und Übernahmen unterstreichen die strategische Neuausrichtung. Die Veräußerung der Gefäßsparte von Teleflex signalisiert den Fokus auf wachstumsstarke Atemwegslinien, während die Vermögensverkäufe von Vyaire Raum für disruptive Start-ups schaffen. Softwareunterscheidung zählt mittlerweile genauso viel wie das geistige Eigentum an Heizelementen, was die Wettbewerbsfelder in Richtung Firmware, Cloud-Konnektivität und klinische Entscheidungsalgorithmen verschiebt.

Marktführer der Branche für beheizte Luftbefeuchter

Fisher & Paykel Healthcare

Koninklijke Philips N.V.

ResMed

Teleflex

Vapotherm

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Carepod-Luftbefeuchter wurden für US-amerikanische Verbraucher mit qualifizierenden Erkrankungen für Gesundheitssparkonten und flexible Ausgabenkonten zugelassen, was die Zugänglichkeit im Einzelhandel erweitert.

- Februar 2025: Vadi Medical stellte in Taiwan den Atemluftbefeuchter VH-500 vor, der eine Doppelheizarchitektur für eine stabile Taupunktkontrolle aufweist.

- August 2024: Fisher & Paykel Healthcare veröffentlichte das F&P my820 System, seinen ersten speziell entwickelten Luftbefeuchter für die häusliche mechanische Beatmung.

Berichtsumfang des globalen Marktes für beheizte Luftbefeuchter

| Eigenständige beheizte Luftbefeuchter |

| Integrierte Luftbefeuchter |

| Eingebaute Luftbefeuchter |

| Invasive mechanische Beatmung |

| Nicht-invasive Beatmung / HFNC |

| CPAP / BiPAP |

| Sonstige (Anästhesie, Transport) |

| Erwachsene |

| Neonatal und Pädiatrisch |

| Geriatrisch |

| Krankenhäuser |

| Kliniken und ambulante Operationszentren |

| Häusliche Pflegeeinrichtungen |

| Langzeitpflegeeinrichtungen |

| Notfall- und Transportdienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Eigenständige beheizte Luftbefeuchter | |

| Integrierte Luftbefeuchter | ||

| Eingebaute Luftbefeuchter | ||

| Nach Beatmungsunterstützungsmodalität | Invasive mechanische Beatmung | |

| Nicht-invasive Beatmung / HFNC | ||

| CPAP / BiPAP | ||

| Sonstige (Anästhesie, Transport) | ||

| Nach Patientenaltersgruppe | Erwachsene | |

| Neonatal und Pädiatrisch | ||

| Geriatrisch | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken und ambulante Operationszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Langzeitpflegeeinrichtungen | ||

| Notfall- und Transportdienste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für beheizte Luftbefeuchter im Jahr 2030 erreichen?

Der Markt für beheizte Luftbefeuchter wird bis 2030 voraussichtlich 3,26 Milliarden USD bei einer CAGR von 5,82 % erreichen.

Welche Produktkategorie führt derzeit die Verkäufe an?

Eigenständige Geräte haben mit 43,44 % den größten Marktanteil, da sie sich leicht in bestehende Beatmungsgeräte nachrüsten lassen.

Warum gewinnen Ultraschall-Luftbefeuchter an Aufmerksamkeit?

Sie reduzieren den Stromverbrauch um etwa 93 % und helfen Krankenhäusern, Dekarbonisierungsziele zu erreichen, ohne die Leistung zu beeinträchtigen.

Wie werden Änderungen bei der Erstattung für häusliche Pflege die Nachfrage beeinflussen?

Neue Abrechnungscodes in den USA und Europa finanzieren fortschrittliche häusliche Luftbefeuchter und treiben eine erwartete CAGR von 8,47 % in diesem Segment an.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 7,18 % dank eines breiteren Gesundheitszugangs und einer steigenden Prävalenz von Atemwegserkrankungen.

Welches wesentliche Hemmnis könnte die Einführung in kostensensiblen Märkten verlangsamen?

Höhere Vorab- und Verbrauchsmaterialkosten im Vergleich zu passiven Wärme-Feuchtigkeits-Austauschern bleiben eine erhebliche Barriere, insbesondere dort, wo die Budgets knapp sind.

Seite zuletzt aktualisiert am: