Marktgröße und Marktanteil für Einweg-Medizinhandschuhe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.55 Milliarden US-Dollar |

| Marktgröße (2031) | 18.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.23% CAGR |

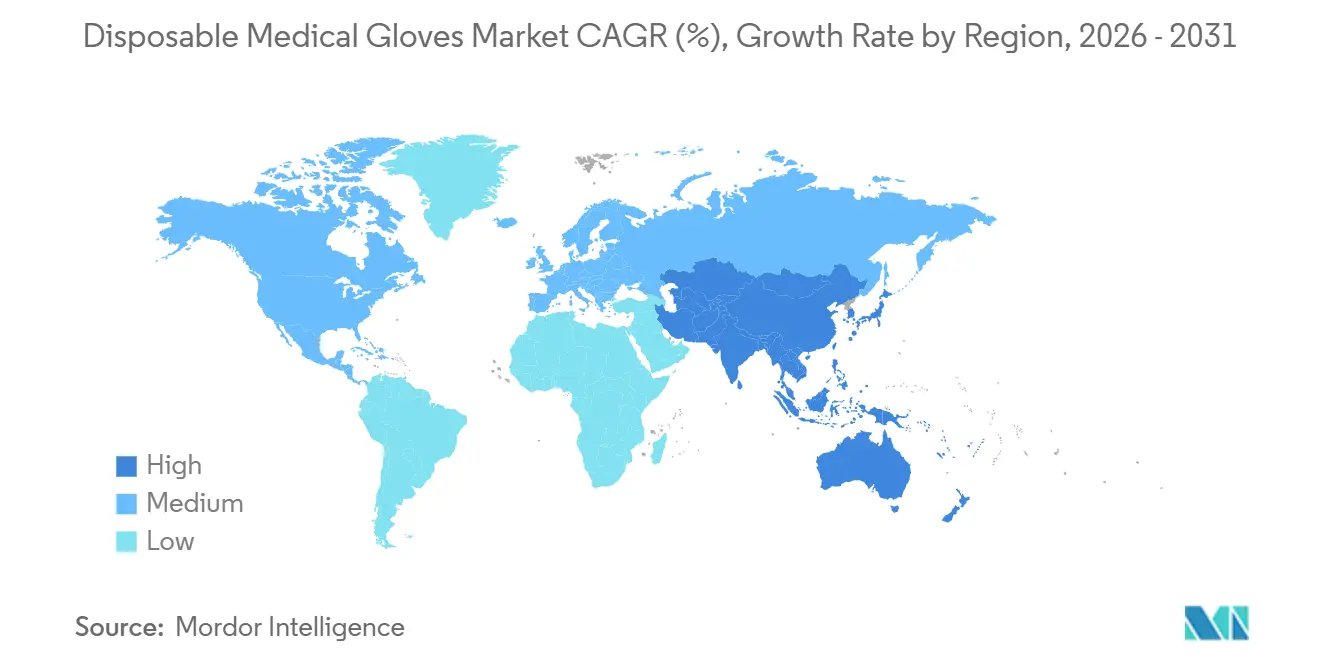

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Einweg-Medizinhandschuhe von Mordor Intelligence

Die Marktgröße für Einweg-Medizinhandschuhe wurde im Jahr 2025 auf USD 10,48 Milliarden geschätzt und soll von USD 11,55 Milliarden im Jahr 2026 auf USD 18,81 Milliarden bis 2031 wachsen, bei einer CAGR von 10,23 % während des Prognosezeitraums (2026–2031). Dieses Wachstum profitiert von einem strukturell hohen Pro-Kopf-Handschuhverbrauch im Gesundheitswesen, und der Markt stabilisiert sich nun auf einem Post-Pandemie-Basisniveau, das immer noch deutlich über dem Niveau von 2019 liegt. Nordamerika hält im Jahr 2024 den größten Marktanteil für Einweg-Medizinhandschuhe mit 34 %, und die anhaltende Präferenz für im Inland hergestellte PSA fördert lokale Kapazitätserweiterungen. Eine bemerkenswerte Beobachtung ist, dass Einkaufsleiter längerfristige Bestellungen aufgeben als in den Krisenjahren, was auf Vertrauen in Preisstabilität und Versorgungssicherheit hindeutet. Gleichzeitig berichten große Distributoren, dass die während der Pandemie aufgebauten Lagerbestände stetig abnehmen, was sicherstellt, dass die Nachfrage nach Nachschub die kurzfristigen Volumina stützt. Das wachsende Bewusstsein für kontaktbasierte Infektionsrisiken in Nicht-Krankenhausumgebungen wie Zahnarztpraxen und der häuslichen Pflege erweitert die Nachfragebasis zusätzlich. Dies verschiebt den Kanalmix subtil hin zu kleineren Bestellmengen.

Wichtigste Erkenntnisse des Berichts

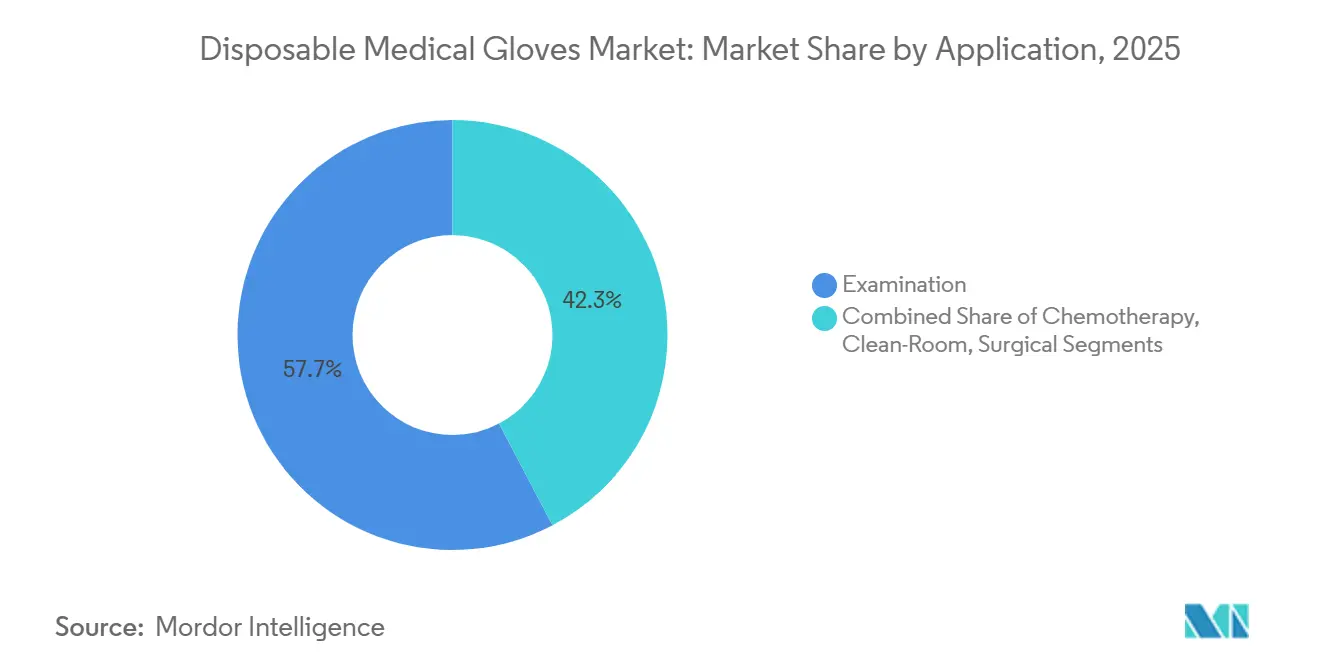

- Nach Anwendung dominierten Untersuchungshandschuhe mit einem Umsatzanteil von 57,70 % im Jahr 2025, während Chemotherapiehandschuhe bis 2031 mit einer CAGR von 11,15 % am schnellsten wachsen sollen.

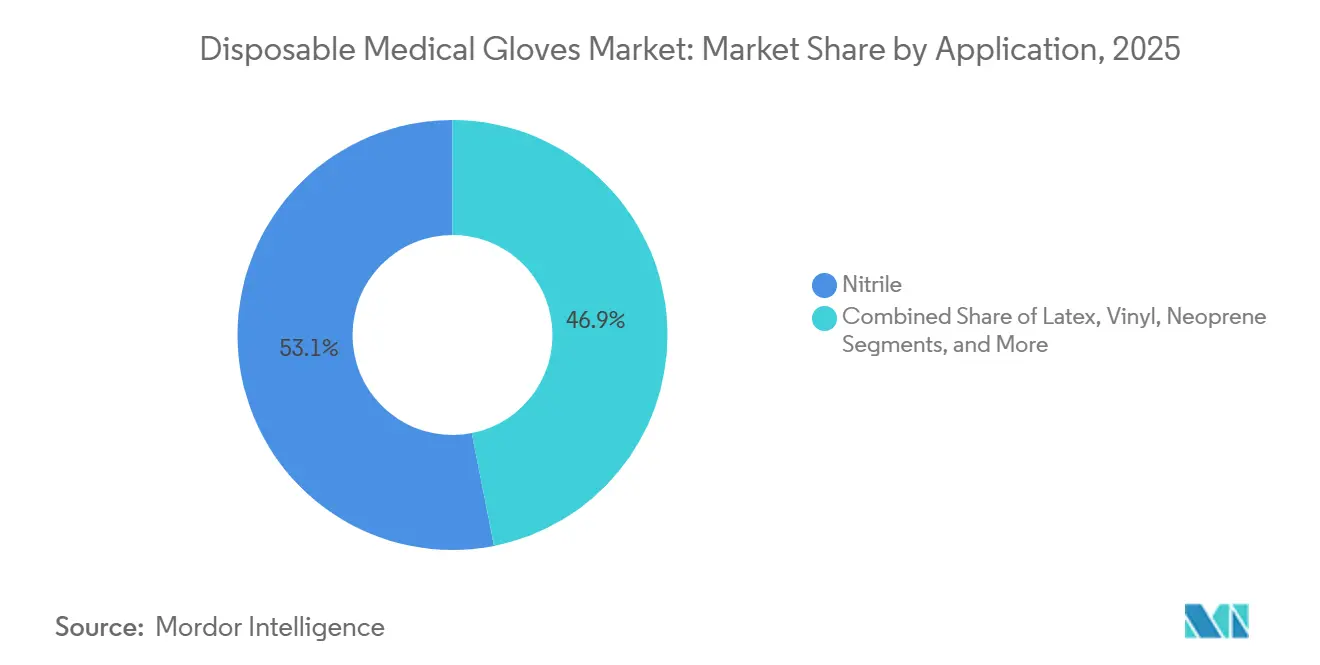

- Nach Material entfiel der größte Anteil von 53,10 % des Umsatzes 2025 auf Nitril; Neopren wird voraussichtlich mit der höchsten CAGR von 11,98 % im Zeitraum 2026–2031 wachsen.

- Nach Form führte das Segment Puderfrei mit einem Marktanteil von 74,05 % im Jahr 2025 und soll auch die am schnellsten wachsende Kategorie bleiben, mit einer CAGR von 10,55 % bis 2031.

- Nach Sterilität entfielen auf Nicht-sterile Handschuhe 82,55 % des Marktanteils im Jahr 2025, während Sterile Handschuhe voraussichtlich mit der höchsten CAGR von 11,35 % über den Prognosezeitraum wachsen werden.

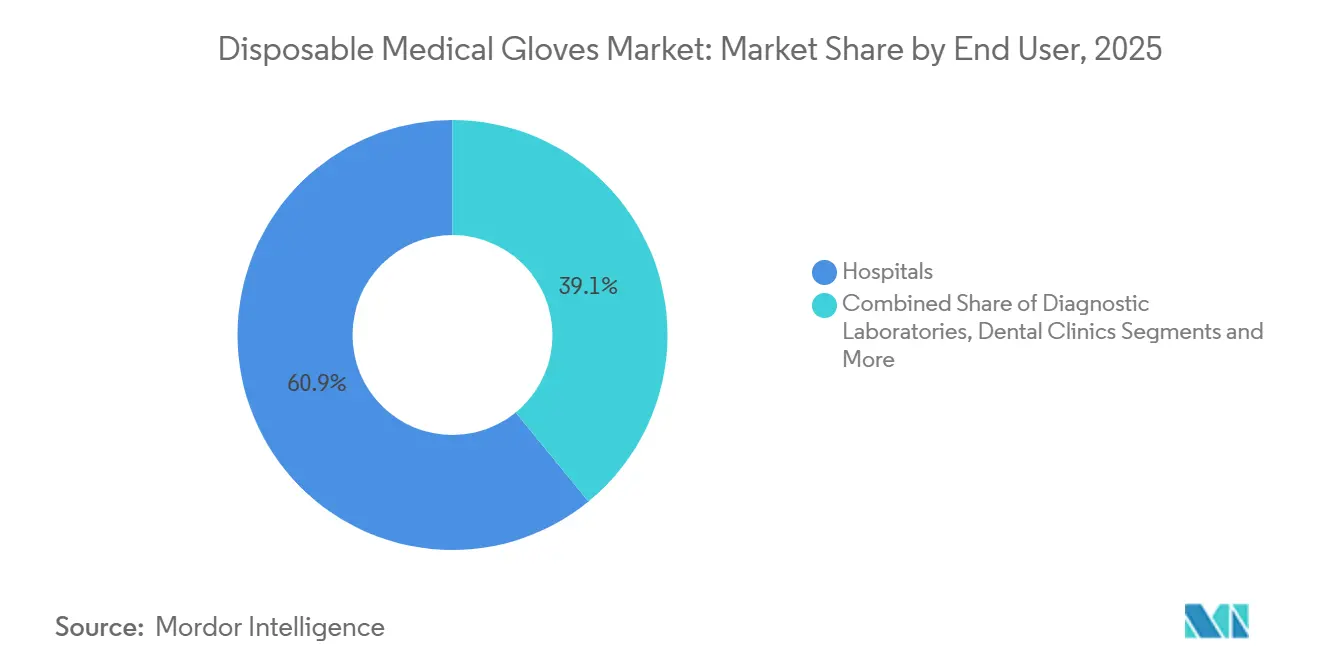

- Nach Endverbraucher entfielen auf Krankenhäuser 60,90 % des Umsatzes 2025; Ambulante Chirurgiezentren werden das stärkste Wachstum mit einer CAGR von 10,65 % bis 2031 verzeichnen.

- Nach Geografie war Nordamerika die größte Region mit 33,85 % des Umsatzes 2025, während Asien-Pazifik mit einer CAGR von 11,05 % von 2026 bis 2031 die am schnellsten wachsende Region sein soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Einweg-Medizinhandschuhe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strengere globale Standards zur Infektionskontrolle | +2.8% | Global, insbesondere Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Volumina chirurgischer und diagnostischer Eingriffe | +2.5% | Global, stärker in alternden Regionen | Langfristig (≥ 5 Jahre) |

| Umstieg auf synthetische (Nitril/Neopren) Handschuhe zur Allergieverträglichkeit | +1.9% | Global, schneller in entwickelten Märkten | Mittelfristig (~ 3–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur und Versicherungsabdeckung in Schwellenländern | +1.7% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 5 Jahre) |

| Prozess- und Automatisierungsfortschritte für hochvolumige, kostengünstige Produktion | +1.4% | Globale Fertigungszentren, angeführt von Malaysia und US-Rückverlagerung | Mittelfristig (~ 3–4 Jahre) |

| E-Beschaffungsplattformen ermöglichen Großbestellungen kleiner Kliniken in Schwellenländern | +0.8% | Schwellenländer, Lateinamerika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Standards zur Infektionskontrolle in Gesundheitseinrichtungen

Gesundheitssysteme verschärfen die Protokolle zur Handschuhnutzung und wechseln von allgemeinen Untersuchungshandschuhen zu hochgradig aufgabenspezifischen Varianten. Gemäß den aktualisierten Richtlinien des Amerikanischen Roten Kreuzes[1]Amerikanische Herzvereinigung und Amerikanisches Rotes Kreuz, "Leitlinien für Erste Hilfe 2024," 10. Dezember 2024, www.ahajournals.org, die im November 2024 veröffentlicht wurden, müssen Ersthelfer bei jeder Patienteninteraktion medizinische Untersuchungshandschuhe tragen – eine Empfehlung, die nun in vielen nationalen Protokollen aufgegriffen wird. Intensivpflegeaudits im Rahmen des australischen Sicherheitsrahmens 2024[2]Australische Kommission für Sicherheit und Qualität im Gesundheitswesen. "Merkblatt zur nachhaltigen Handschuhnutzung für Beschäftigte im Gesundheitswesen." 2024, www.safetyandquality.gov.au zeigen einen durchschnittlichen Verbrauch von 30 Paar pro Patient pro 12-Stunden-Schicht, was verdeutlicht, wie Protokolle in Volumen umgesetzt werden. Der Wandel verpflichtet Beschaffungsteams zur Diversifizierung der Artikelnummern, und diese Komplexität veranlasst Krankenhäuser zur Einführung von Lagerverwaltungssoftware, die drohende Engpässe in Echtzeit anzeigt.

Steigende Volumina chirurgischer und diagnostischer Eingriffe durch Alterung und chronische Krankheitslast

Das Wachstum bei Eingriffen bleibt eine tragende Säule der Expansion des Marktes für Einweg-Medizinhandschuhe. Medicare-Daten zeigen, dass in einem jüngsten Quartal 56 neue ambulante Chirurgiezentren zertifiziert wurden, was verdeutlicht, wie ambulante Kapazitäten den steigenden chirurgischen Bedarf der Altersgruppe 65+ absorbieren. Projektionen des Journal of Medicine, Surgery, and Public Health zeigen, dass Patienten über 65 bis 2034 bis zu 39 % aller Operationen in den USA ausmachen könnten, was sich direkt in einem höheren Bedarf an sterilen Handschuhen niederschlägt. Ein ähnlicher demografischer Trend in Europa, wo die ältere Bevölkerung bis zur Jahrhundertmitte 30 % erreichen könnte, legt nahe, dass die eingriffsbezogenen Handschuhvolumina auch dann erhöht bleiben werden, wenn sich die Handschuhanzahl pro Eingriff stabilisiert.

Branchenweiter Umstieg auf synthetische (Nitril/Neopren) Handschuhe zur Allergieverträglichkeit

Latexallergien bei 1–6 % der Beschäftigten im Gesundheitswesen treiben weiterhin die Migration zu synthetischen Materialien voran. Nitril hält bereits einen Marktanteil von 53 % bei Einweg-Medizinhandschuhen, und Neopren, das mit einer CAGR von 11,2 % wächst, gewinnt stetig an Akzeptanz, da seine Elastizität Latex sehr ähnlich ist. Einkaufsdaten von Krankenhäusern aus großen integrierten Versorgungsnetzwerken zeigen einen messbaren jährlichen Rückgang der Latex-Artikelnummern, der gleichermaßen durch Mitarbeiterpräferenzumfragen und Versicherungsrichtlinien vorangetrieben wird, die eine Allergenexposition entmutigen. Eine aufkommende Nuance ist, dass Hersteller synthetischer Handschuhe nun weichere Folienformulierungen vermarkten, die die taktile Empfindlichkeit verbessern und damit die verbleibenden Wechselkosten für langjährige Latexnutzer senken.

Ausbau der Gesundheitsinfrastruktur und Versicherungsabdeckung in Schwellenländern

Asien-Pazifik verzeichnet mit einer CAGR von 9,3 % das schnellste regionale Wachstum, gestützt durch neue Krankenhausbauten, öffentliche Versicherungseinführungen und lebhafte Medizintourismusströme. Briefings der Malaysischen Investitionsentwicklungsbehörde[3] Malaysische Investitionsentwicklungsbehörde, "Malaysias Medizinprodukteindustrie: Immenses Wachstumspotenzial," 15. März 2023, www.mida.gov.my bestätigen, dass inländische Produzenten nach wie vor rund 60 % der weltweiten Medizinhandschuhe liefern, und ihr Vorstoß in beschleunigerfreie Produkte stärkt die Exportwettbewerbsfähigkeit angesichts verschärfter westlicher Vorschriften. Handelsumlenkungseffekte durch höhere US-Zölle auf chinesische Handschuhe verbessern zudem die Auftragsbücher südostasiatischer Produzenten, während indische Verbrauchsmaterialdistributoren berichten, dass die Ausweitung von Krankenversicherungsprogrammen ein breiteres Produktsortiment jenseits einfacher Untersuchungshandschuhe unterstützt. Diese Dynamiken lenken Investitionen insgesamt in lokale Lagerhaltung und Just-in-time-Liefermodelle innerhalb schnell wachsender städtischer Krankenhauscluster.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für Naturkautschuk und Nitrilbutadien | −1.8% | Global, stärker in Asien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Umwelt- und Nachhaltigkeitsvorschriften für Einwegkunststoffe | −1.2% | Nordamerika und EU, schrittweise globale Ausbreitung | Mittelfristig (~ 3–4 Jahre) |

| Globale Überkapazitäten nach der Pandemie, die anhaltenden Preiswettbewerb auslösen | −1.5% | Global, mit frühen Auswirkungen in wichtigen Exportzentren | Mittelfristig (~ 3–4 Jahre) |

| US-Einfuhrsperranordnungen zu Arbeitspraktiken, die Importunsicherheit erzeugen | −0.6% | US-Eingangslieferketten, Ausstrahlungseffekte auf Malaysia und Thailand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für Naturkautschuk und Nitrilbutadien

Überschwemmungen in Thailand trieben die Preise für Naturlatex Ende 2024 in die Höhe und zwangen kleinere Handschuhhersteller, Lieferverträge in kürzeren Zyklen neu zu verhandeln. Gleichzeitig verengten ein schwächerer USD gegenüber asiatischen Währungen die Exportmargen, was führende malaysische Produzenten dazu veranlasste, Erhöhungen des durchschnittlichen Verkaufspreises auf USD 21–22 pro 1.000 Stück für das vierte Quartal 2024 zu diskutieren. Acrylnitrilpreise gaben nach und verschafften nitrilfokussierten Herstellern kurze Margenentlastung, doch die petrochemische Volatilität bleibt ein Planungsproblem. Das Muster setzt Anreize zur vertikalen Integration in Rohstoffströme und befeuert Forschung und Entwicklung hin zu alternativen Elastomeren, die eine geringere Rohstoffpreissensitivität aufweisen.

Zunehmende Umwelt- und Nachhaltigkeitsvorschriften für Einwegkunststoffe

Das Gesetz zur Befreiung von der Kunststoffverschmutzung durch Einwegprodukte von 2023 setzt ein ehrgeiziges Reduktionsziel für Einwegkunststoffe bis 2025 und verpflichtet Gesundheitseinrichtungen, den Handschuhverbrauch zu rechtfertigen oder umweltfreundlichere Optionen zu übernehmen. Herkömmliche Nitrilhandschuhe können bis zu zwei Jahrhunderte zum Zersetzen benötigen – eine Tatsache, die Nachhaltigkeitsbeauftragte in Krankenhäusern unter Druck setzt, biologisch abbaubare Alternativen zu suchen. Labordaten von Showa Group zeigen, dass bestimmte Nitrilformulierungen unter simulierten Deponierungsbedingungen innerhalb von 386 Tagen zu 82 % abgebaut werden, was praktikable Wege zur Einhaltung von Vorschriften aufzeigt. Hersteller, die nachweisbare Umweltvorteile ohne Leistungseinbußen bieten können, positionieren sich für einen bevorzugten Lieferantenstatus bei bevorstehenden Ausschreibungsrunden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Untersuchungshandschuhe treiben den Markt an

Untersuchungshandschuhe halten im Jahr 2025 einen Marktanteil von 57,70 % im Markt für Einweg-Medizinhandschuhe, was ihre universelle Rolle in klinischen und nicht-klinischen Umgebungen widerspiegelt. Krankenhäuser berichten, dass Standard-Untersuchungsartikel nahezu drei Viertel der monatlichen Handschuhpositionen in Bestellungen ausmachen, was die fest verankerte Basisnachfrage verdeutlicht. Ein wachsender Anteil weist nun chemotherapiegeprüftes Nitril auf, um breiteren Formulierungsanforderungen gerecht zu werden, was Kategorien subtil vermischt und die durchschnittlichen Verkaufspreise anhebt. Diese Verschiebung deutet auf inkrementelles Umsatzpotenzial auch innerhalb eines reifen Teilsegments hin.

Chemotherapiehandschuhe verzeichnen mit einer CAGR von 11,15 % bis 2031 die schnellste prognostizierte Expansion, angetrieben durch das Wachstum onkologischer Dienstleistungen und die Anforderungen an die Durchbruchszeit gemäß ASTM D6978. Vertragsgewinne in großen US-amerikanischen Krebsnetzwerken zeigen, dass Lieferanten, die vollständige Permeationsprüfpanels für Chemotherapeutika anbieten, mehrjährige Vereinbarungen sichern. Chirurgische Handschuhe, die mit einem signifikanten Prozentsatz wachsen, profitieren von steigenden Eingriffszahlen, während Reinraumhandschuhe von Erweiterungen in der Halbleiterfertigung profitieren, die strengere Kontaminationsschwellen vorschreiben. Der spezialisierte Charakter dieser Anwendungen macht die Einhaltung von Vorschriften zu einer praktischen Markteintrittsbarriere, die die Preissetzungsmacht qualifizierter Produzenten schützt.

Material: Nitril dominiert den Markt für Einweg-Medizinhandschuhe

Nitril hält einen Marktanteil von 53,10 % bei Einweg-Medizinhandschuhen und bleibt aufgrund seiner hypoallergenen Eigenschaften und chemischen Beständigkeit die Standardwahl. Einkaufsdatenbanken zeigen, dass das Nitrilvolumen von 2010 bis 2024 fast um das Fünffache gestiegen ist, was darauf hindeutet, dass der Materialwechsel dauerhaft ist. Erhöhte Liniengeschwindigkeitsautomatisierung senkt die durchschnittlichen Stückkosten und ermöglicht es Nitrilproduzenten, ihren Marktanteil gegenüber preiswerterem Vinyl in kostensensiblen Konten zu verteidigen. Die stabile Nitrilnachfrage, gepaart mit moderater Rohstoffentlastung, stützt die Cashflows der Lieferanten für weitere Kapazitätserweiterungen.

Neopren weist mit einer CAGR von 11,98 % das höchste Wachstum auf, hauptsächlich weil sein latexähnlicher Komfort den Übergang von Klinikern von herkömmlichen Materialien erleichtert. Premium-Zahn- und Chirurgienutzer stellen fest, dass die Elastizität von Neopren Beschwerden über Handermüdung bei langen Eingriffen reduziert, was subtil die Markentreue beeinflusst. Latex behält in Regionen, in denen Allergierichtlinien weniger streng sind, einen schrumpfenden, aber beachtlichen Anteil, während Vinyl (PVC) und Polyethylen budgetbeschränkte oder nicht kritische Aufgaben bedienen. Nachhaltigkeitserwägungen lenken Forschung und Entwicklung hin zu biologisch abbaubaren Nitrilmischungen, die sowohl Leistungs- als auch Umweltkriterien erfüllen, was auf eine wahrscheinliche Portfolioneuausrichtung im nächsten Produktzyklus hindeutet.

Form: Puderfreie Handschuhe dominieren den Markt

Puderfreie Handschuhe dominieren mit einem Marktanteil von 74,05 % bei Einweg-Medizinhandschuhen im Jahr 2025 und wachsen mit einer CAGR von 10,55 %, was die globale regulatorische Entmutigung gepuderter Varianten widerspiegelt. FDA-Beschränkungen haben gepuderte chirurgische Handschuhe bereits vom US-Markt entfernt, und ähnliche Regelungen setzen sich anderswo durch. Die Einführung puderfreier Handschuhe reduziert das Risiko postoperativer Komplikationen und vereinfacht die Abrechnungskodierung – ein unterschätzter Vorteil für Abrechnungsabteilungen. Fertigungsfortschritte wie Polymer-Innenbeschichtungen verbessern die Anziehbarkeit und beseitigen frühere ergonomische Bedenken.

Gepuderte Handschuhe gehen weiter zurück, behalten jedoch in bestimmten Schwellenländern eine Präsenz, wo Kosten nach wie vor Vorrang vor Regulierung haben. Importeure in diesen Regionen fordern zunehmend Dokumentation über Puderstaubgehalte, was auf bevorstehende strengere lokale Standards hindeutet. Einige Lieferanten reagieren mit dem Angebot von Übergangslinien mit niedrigem Pudergehalt, während Kunden ihre Budgets anpassen. Die Gesamttrajektorie impliziert ein eventuelles Auslaufen und bestätigt puderfreie Handschuhe als dauerhaften Standard in der Einweg-Medizinhandschuhindustrie.

Nach Sterilität: Nicht-sterile Handschuhe befeuern den Markt

Nicht-sterile Handschuhe machen im Jahr 2025 einen Marktanteil von 82,55 % aus – eine Zahl, die mit dem schieren Volumen routinemäßiger Untersuchungen und Pflegeaufgaben zusammenhängt. Großausschreibungen von Einkaufsgemeinschaften bündeln häufig nicht-sterile Artikelnummern mit anderen Einwegartikeln, was die Beschaffung rationalisiert und einen hohen Basisdurchsatz aufrechterhält. Jüngste Ausschreibungen spezifizieren zunehmend Farbkodierungen zur Reduzierung von Kreuzkontaminationsfehlern, was zeigt, wie Verbesserungen der Infektionskontrolle selbst Produkte mit geringem Risiko prägen. Die Nachfrage außerhalb von Krankenhäusern, etwa im häuslichen Pflegebereich, fügt inkrementelles Volumen hinzu.

Das sterile Segment soll jährlich um 11,35 % wachsen und damit den Gesamtmarkt übertreffen, da minimal-invasive Eingriffe eine immer strengere aseptische Technik erfordern. Verpackungsinnovationen, die die Haltbarkeit unter variablen Klimabedingungen verlängern, helfen Krankenhäusern in Schwellenländern, Verschwendung zu reduzieren und Budget für hochwertigere Sterilprodukte freizusetzen. Diagnostische und interventionelle Radiologieabteilungen schreiben nun sterile Handschuhe für bildgesteuerte Biopsien vor, was die Anwendungsfälle erweitert. Solche Protokollerweiterungen legen nahe, dass der Sterilverbrauch sich über traditionelle Operationssäle hinaus diversifizieren wird.

Nach Endverbraucher: Krankenhäuser behalten den Markt für Einweg-Medizinhandschuhe

Krankenhäuser behalten im Jahr 2025 einen Marktanteil von 60,90 % bei Einweg-Medizinhandschuhen, gestützt durch große konsolidierte Kaufverträge, die Volumensichtbarkeit gewährleisten. Ihr Wandel hin zur wertorientierten Versorgung setzt Anreize für Lieferketteneffizienz und fördert die Präferenz für Anbieter, die neben dem Produkt auch Nutzungsanalysen anbieten. Interne Benchmarking-Daten zeigen, dass Einrichtungen, die Programme zur bedarfsgerechten Dimensionierung einführen, den übermäßigen Handschuhverbrauch um zweistellige Raten senken, ohne die Sicherheit zu beeinträchtigen, was darauf hindeutet, dass datengesteuerte Partnerschaften zu einem wichtigen Lieferantenauswahlkriterium werden könnten.

Ambulante Chirurgiezentren expandieren mit einer CAGR von 10,65 %, was die Bemühungen der Kostenträger widerspiegelt, geeignete Eingriffe an kostengünstigere Standorte zu verlagern. Ihre optimierten Beschaffungszyklen bevorzugen Lieferanten mit agiler Logistik und Angeboten in kleineren Fallmengen. Diagnostische Labore verzeichnen ein stetiges Wachstum aufgrund von Routinetests, während Zahnarztpraxen ultraweiche, taktile Handschuhe für verbesserten Klinikkomfort nachfragen. Die häusliche Pflege ist eine aufkommende Nutzerbasis, bei der E-Commerce Handschuhe mit Wundversorgungssets bündelt, was neue Kaufmuster im Einzelhandelsstil veranschaulicht.

Geografische Analyse

Nordamerika führt mit einem Marktanteil von 33,85 % bei Einweg-Medizinhandschuhen, gestützt durch hohe Pro-Kopf-Gesundheitsausgaben und strenge Infektionskontrollvorschriften. Der Vorschlag der Zentren für Medicare und Medicaid-Dienste zur Anpassung der Zahlungen für im Inland hergestellte PSA verringert den Kostennachteil von in den USA hergestellten Handschuhen um etwa USD 0,13 pro Einheit. Dieser politische Schwung veranlasst bestehende Produzenten zur Kapazitätserweiterung in Bundesstaaten wie Texas und Alabama, und frühe Belege zeigen, dass kürzere Vorlaufzeiten die Beschaffungsentscheidungen von Krankenhäusern beeinflussen. Die Region weist auch eine starke Einführung aufgabenspezifischer Handschuhprotokolle auf, was zur Proliferation von Artikelnummern in Krankenhausformularen beiträgt.

Die CAGR von 11,05 % in Asien-Pazifik beruht auf dem Ausbau der Gesundheitsinfrastruktur, steigender Versicherungsabdeckung und florierendem Medizintourismus. Malaysische Werke integrieren Industrie-4.0-Robotik, um Liniengeschwindigkeiten auf über 45.000 Stück pro Stunde zu erhöhen und damit Lohninflation abzufedern. Handelspolitische Verschiebungen, insbesondere höhere US-Zölle auf chinesische Handschuhe, kommen südostasiatischen Exporteuren durch Auftragsumleitung zugute. Indiens staatliche Investitionen in 157 neue Medizinische Hochschulen beschleunigen die Nachfrage nach Untersuchungs- und chirurgischen Handschuhen, und lokalisierte Lagerhaltung in Städten der zweiten Reihe senkt die Kosten der letzten Meile für Distributoren.

Europa hält einen bemerkenswerten Anteil, gestützt durch strenge Umweltrichtlinien, die die Nachfrage nach umweltfreundlichen Handschuhalternativen erhöhen. Nationale Gesundheitssysteme erproben Beschaffungsrahmen, die den CO₂-Fußabdruck neben dem Preis berücksichtigen, und drängen Lieferanten hin zu biologisch abbaubarem Nitril. Der Nahe Osten und Afrika zeigen eine steigende Durchdringung, da Regierungen in tertiäre Krankenhäuser und universelle Krankenversicherungsprogramme investieren. In Südamerika führt Brasilien die Einführung an, und staatliche Kaufprogramme umfassen zunehmend Schulungen zur korrekten Handschuhentsorgung – ein Element, das zum breiteren Aufbau von Kapazitäten zur Infektionsprävention beiträgt.

Wettbewerbslandschaft

Die fünf größten Lieferanten halten einen bedeutenden globalen Marktanteil bei Einweg-Medizinhandschuhen, doch die Struktur ist weniger konzentriert als in vielen Medizinproduktekategorien. Große Produzenten verfolgen vertikale Integration und besitzen Nitrilbutadienkapazitäten, um Margen vor Rohstoffschwankungen zu schützen. Werksautomatisierung, einschließlich KI-gesteuerter Fehlererkennung, senkt Ausschussraten und verschafft etablierten Unternehmen weitere Kostenvorteile, die kleinere Unternehmen nur schwer ausgleichen können. Das beachtliche mittlere Segment gedeiht durch Spezialisierung auf Materialien wie beschleunigerfreie Formulierungen oder durch Fokussierung auf regionsspezifische Regulierungszertifizierungen.

Nachhaltigkeit entwickelt sich zu einer Wettbewerbsgrenze. Derzeit verwenden nur 1 % der Handschuhe biologisch abbaubare Materialien, was erheblichen Spielraum für Differenzierung lässt. Lieferanten, die Deponiezersetzungszeiten glaubwürdig validieren, erlangen den Status bevorzugter Lieferanten in Pilotprogrammen für grüne Beschaffung in europäischen Krankenhäusern. Gleichzeitig gewinnt die Nische antimikrobieller Handschuhe an Bedeutung, da Infektionspräventionsausschüsse in Hochrisikostationen nach zusätzlichen Barrieren suchen. Diese Mehrwertmerkmale unterstützen Premiumpreise und schützen Anbieter vor Kommoditisierungsdruck.

Technologie- und Serviceinnovationen beeinflussen Vertragsgewinne. Das 3D-Handscanning-Tool von Mölnlycke Health Care passt die Größe chirurgischer Handschuhe individuell an, verbessert den Komfort des Chirurgen und reduziert Verschwendung durch Größenfehler – ein Merkmal, das bei hochvolumigen Herzchirurgiezentren Anklang findet. US-amerikanische Start-ups, unterstützt durch staatliche PSA-Rückverlagerungsförderungen, treten mit modularen Mikrofabriken in den Markt ein, die eine bedarfsgerechte regionale Versorgung ermöglichen. Marktteilnehmer nutzen auch Datenanalysen zur Prognose von Nachfragespitzen, was die Resilienz stärkt und sie bei Ausschreibungsbewertungen differenziert, die zunehmend die Versorgungssicherheit bewerten.

Marktführer im Bereich Einweg-Medizinhandschuhe

Top Glove Corp. Bhd

Hartalega Holdings Bhd

Ansell Ltd.

Kossan Rubber Industries

Sri Trang Gloves PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Intco Medical führte synthetische Einweglatexhandschuhe der Marke Syntex ein; die Markteinführung erweitert die Materialoptionen für Nutzer, die ein Latexgefühl ohne Allergenexposition durch Naturkautschuk suchen. Die frühe Einführung durch Hochdurchsatzkliniken signalisiert Appetit auf diversifizierte synthetische Mischungen.

- Februar 2025: SW Sustainability Solutions unterzeichnete eine nationale Gruppenkauffvereinbarung mit Premier, Inc. für den Zeitraum Mai 2025 bis April 2028; der Vertrag gibt Premier-Mitgliedern Zugang zu Untersuchungshandschuhen mit EcoTek-Bioabbautechnologie. Die mehrjährige Laufzeit bietet Volumensicherheit, die die Erweiterung von SW's Kapazität für grüne Handschuhe unterstützt.

- Februar 2024: Ansell brachte MICROFLEX Mega Texture 93-256 auf den Markt, einen Nitrilhandschuh für industrielle Umgebungen, der seinem Gesundheitsportfolio branchenübergreifende Diversifizierung hinzufügt. Frühes Distributorfeedback stellt fest, dass der hochstrukturierte Griff für Rettungssanitäter geeignet ist, die nasses Equipment handhaben.

- Januar 2024: Medline schloss die Übernahme von United Medco ab und stärkte damit die Distributionsreichweite in US-amerikanischen Einrichtungen der Post-Akutversorgung. Das erweiterte Netzwerk beschleunigt Medlines Fähigkeit, Untersuchungshandschuhe an häusliche Pflegeanbieter zu liefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Einweg-Medizinhandschuhe als Einmalhandschuhe aus Nitril, Latex, Vinyl, Neopren und Polyethylen, die steril oder unsteril für chirurgische, Untersuchungs-, Chemotherapie- und Reinraum-Gesundheitsaufgaben weltweit geliefert werden. Gemäß Mordor Intelligence erfassen die Werte neue Werkslieferungen, die letztendlich über institutionelle, Online- und Apothekenkanäle professionelle Endnutzer erreichen.

Wir schließen alle Einweghandschuhe aus, die hauptsächlich für die Lebensmittelverarbeitung, industrielle Sicherheit, Reinigung oder den Hobbygebrauch von Verbrauchern bestimmt sind.

Segmentierungsübersicht

- Nach Anwendung

- Chirurgie

- Untersuchung

- Chemotherapie

- Reinraum

- Nach Material

- Nitril (NBR)

- Latex (Naturkautschuk)

- Vinyl (PVC)

- Neopren (Polychloropren)

- Polyethylen (CPE/TPE)

- Nach Form

- Puderfrei

- Gepudert

- Nach Sterilität

- Steril

- Nicht-Steril

- Nach Endverbraucher

- Krankenhäuser

- Diagnostische Labore

- Ambulante Chirurgiezentren

- Zahnarztpraxen

- Häusliche Pflegeumgebungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprechen mit Krankenhausversorgungsmanagern, globalen Distributoren, Latex- und Nitrilverarbeitern sowie Infektionskontrollspezialisten in Nordamerika, Europa, ASEAN und dem Golfraum. Diese Gespräche verifizieren Nutzungsraten, Preisverschiebungen und regulatorische Zeitpläne und schließen Lücken, die durch Schreibtischarbeit entstehen.

Schreibtischforschung

Wir kartieren zunächst den Nachfragepool anhand offener Quellen wie Operationsstatistiken der Weltgesundheitsorganisation, Infektionsberichten der U.S. CDC, UN Comtrade-Handelslinien (HS-4015), Exportbulletins des Malaysian Rubber Council und Patenttrends von Questel. Unternehmens-10-Ks, Krankenhausbeschaffungsverträge und über Factiva verfolgte Preisbewegungen liefern aktuelle Kosten- und Margensignale, die wir anschließend gegenseitig überprüfen.

Die hier genannten öffentlichen Quellen sind lediglich illustrativ; viele weitere regulatorische Hinweise, begutachtete Fachzeitschriften und Handelsbulletins haben die Datenerhebung, -validierung und -klärung beeinflusst.

Marktgrößenbestimmung & Prognose

Ein Top-down-Neuaufbau beginnt mit Produktions- und Handelsvolumina, wandelt diese über regionsspezifische durchschnittliche Verkaufspreise in Endmarktwerte um und wird durch Lieferanten-Rollups sowie stichprobenartige Krankenhausrechnungen bestätigt, bevor die Gesamtwerte angepasst werden. Zu den wichtigsten verfolgten Variablen gehören die Anzahl chirurgischer Eingriffe, Handschuh-pro-Patient-Normen, Adoptionsquoten für puderfreie Handschuhe, Preisschwankungen bei Rohlatex und angekündigte Kapazitätserweiterungen für Nitril. Multivariate Regression kombiniert mit ARIMA projiziert den Fünfjahresausblick, während szenariobasierte Anpassungen aus Experteninterviews die Aufwärts- und Abwärtsfälle begrenzen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrstufige Varianzprüfungen, Peer-Review und eine abschließende Analysten-Durchsicht vor der Freigabe. Wir aktualisieren alle zwölf Monate, mit schnellen Revisionen, wenn wesentliche Ereignisse wie Krankheitsausbrüche oder Tarifverschiebungen die zugrunde liegenden Variablen verändern.

Warum Mordors Ausgangsbasis für Einweg-Medizinhandschuhe verlässlich bleibt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktumfänge, Währungsbasen und Aktualisierungsrhythmen wählen.

Einige berichten von einer konservativen, nur auf Krankenhäuser ausgerichteten Nachfrage, während andere industrielle oder Verbraucherhandschuhe einbeziehen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,48 Mrd. (2025) | Mordor Intelligence | |

| USD 7,49 Mrd. (2024) | Global Consultancy A | Schließt Chemotherapie-, Heimpflege-Nutzer und E-Commerce-Ströme aus |

| USD 19,20 Mrd. (2023) | Trade Journal B | Kombiniert medizinische und industrielle Handschuhe; breite ASP-Mittelung über Qualitätsstufen hinweg |

Diese Kontraste zeigen, dass Mordors disziplinierte Umfangsauswahl, der jährliche Aktualisierungszyklus und die Dual-Path-Validierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Einweg-Medizinhandschuhe?

Die Marktgröße beträgt USD 11,55 Milliarden im Jahr 2026 und ist auf dem Weg, bis 2031 USD 18,81 Milliarden zu erreichen.

Welche Region hält den größten Marktanteil bei Einweg-Medizinhandschuhen?

Nordamerika führt mit einem Anteil von 33,85 %, angetrieben durch strenge Infektionskontrollrichtlinien und hohe Gesundheitsausgaben.

Warum gewinnen synthetische Handschuhe in der Einweg-Medizinhandschuhindustrie an Boden?

Synthetische Materialien wie Nitril und Neopren vermeiden Latexallergien und bieten eine starke chemische Beständigkeit, was sie zur bevorzugten Wahl in modernen Beschaffungsrichtlinien macht.

Wie wirken sich Nachhaltigkeitsvorschriften auf Handschuhhersteller aus?

Neue Gesetze, die auf Einwegkunststoffe abzielen, drängen Hersteller dazu, biologisch abbaubare oder recycelbare Handschuhoptionen zu entwickeln, was Forschungs- und Entwicklungsprioritäten sowie Ausschreibungsanforderungen beeinflusst.

Welches Endverbrauchersegment wächst am schnellsten?

Ambulante Chirurgiezentren expandieren am schnellsten mit einer CAGR von 10,65 %, da ambulante Eingriffe zunehmen.

Seite zuletzt aktualisiert am: