Europa Inkontinenzgeräte und Stoma Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

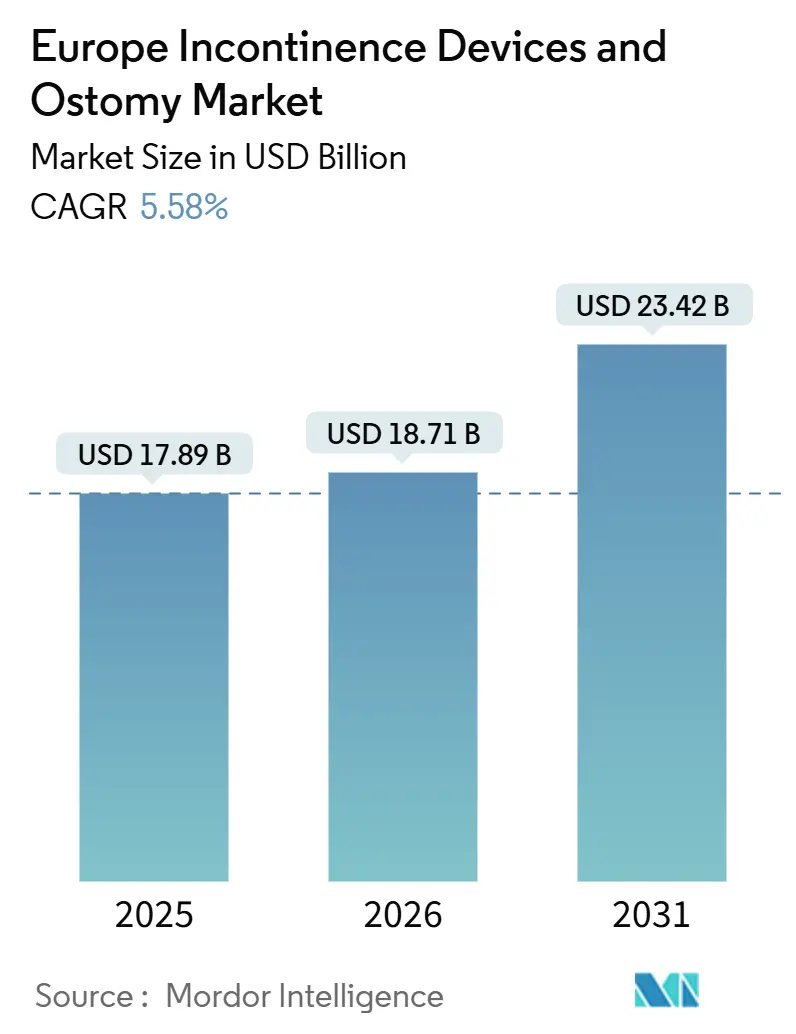

| Marktgröße im Basisjahr (2025) | 17.89 Milliarden US-Dollar |

| Marktgröße (2026) | 18.71 Milliarden US-Dollar |

| Marktgröße (2031) | 23.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Inkontinenzgeräte und Stoma Marktanalyse von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Inkontinenzgeräte und Stoma wurde im Jahr 2025 auf USD 17,89 Milliarden geschätzt und wird voraussichtlich von USD 18,71 Milliarden im Jahr 2026 auf USD 23,42 Milliarden bis 2031 wachsen, mit einer CAGR von 5,58 % während des Prognosezeitraums (2026-2031).

Die Akzeptanz beschleunigt sich, da die öffentlichen Versicherer in Westeuropa die meisten Langzeit-Kontinenzversorgungsprodukte erstatten, was Krankenhäuser und ambulante Pflegeanbieter dazu veranlasst, die Beschaffung über mehrjährige Ausschreibungen zu standardisieren. Anbieter intensivieren ihren Fokus auf Einwegeinlagen, intermittierende Katheter und Stomabeutel, die stationäre Aufenthalte verkürzen und Druckgeschwüre verhindern, und helfen Gesundheitssystemen, Pflegestunden und Wiederaufnahmen zu reduzieren. Gleichzeitig speisen digitale Beckenbodensimulatoren und vernetzte Stomabeutel Echtzeitdaten in Tele-Urologie-Plattformen ein, die Klinikern eine Fernüberwachung der Stomaausscheidung, Leckageereignisse und Katheterverweildauern ermöglichen. Nachhaltigkeitsvorschriften im Rahmen des EU-Kreislaufwirtschaftsplans drängen Hersteller dazu, biologisch abbaubare Vliesstoffe, Monomaterial-Folienbarrieren und Post-Consumer-Recyclingkunststoffe in ihre Produktlinien zu integrieren.

Wichtigste Erkenntnisse des Berichts

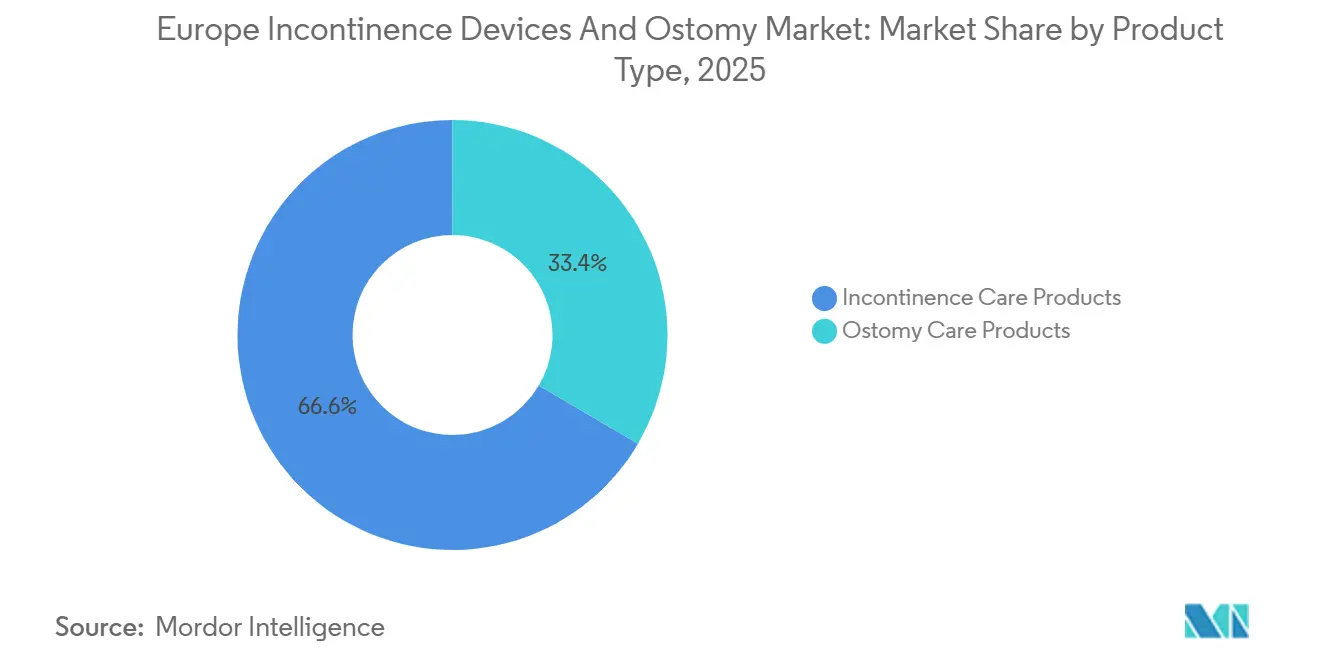

- Nach Produkttyp führten Inkontinenzpflegeprodukte den europäischen Markt für Inkontinenzgeräte und Stoma mit einem Marktanteil von 66,56 % im Jahr 2025 an, während Einwegeinlagen und Katheter bis 2031 voraussichtlich mit einer CAGR von 8,80 % wachsen werden.

- Nach Anwendung entfiel auf Darmkrebs ein Anteil von 34,55 % an der Marktgröße des europäischen Marktes für Inkontinenzgeräte und Stoma im Jahr 2025 und er entwickelt sich bis 2031 mit einer CAGR von 7,20 % weiter.

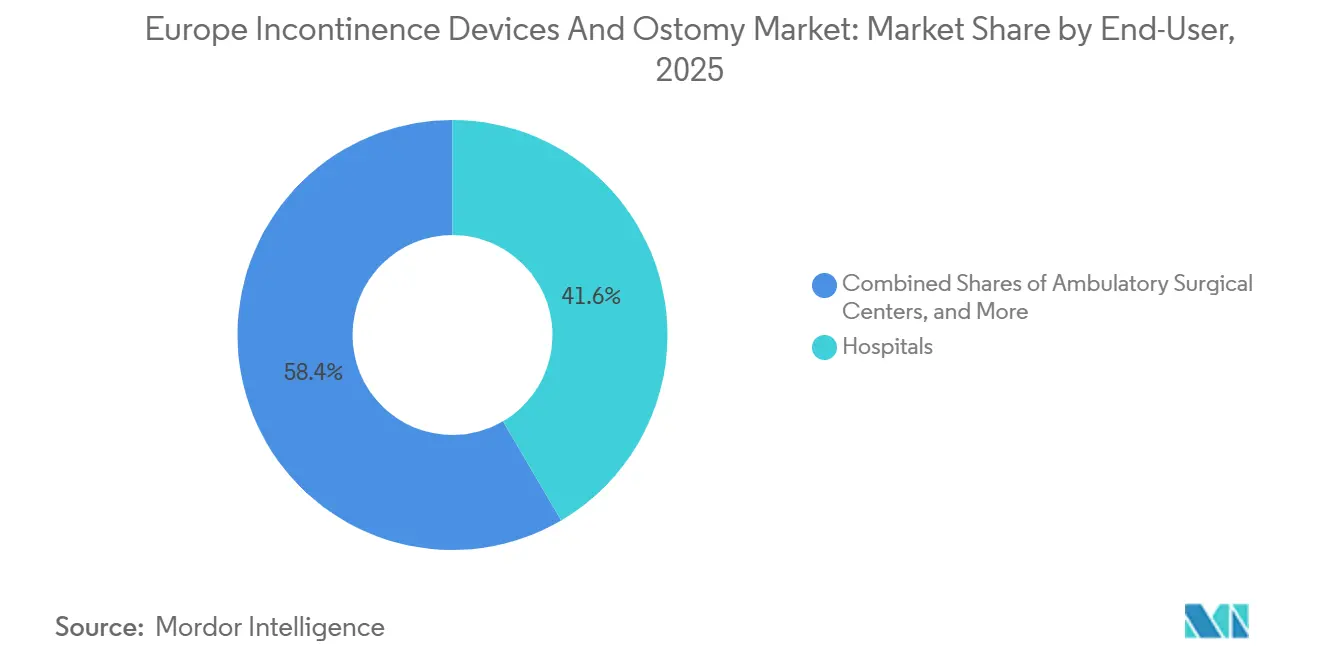

- Nach Endnutzer entfielen auf Krankenhäuser 41,56 % im Jahr 2025; häusliche Pflegeumgebungen sind für eine CAGR von 5,84 % von 2026 bis 2031 positioniert.

- Nach Vertriebskanal dominierte die institutionelle Ausschreibungsbeschaffung mit 45,45 % im Jahr 2025, während Online-Apotheken und Abonnementdienste bis 2031 voraussichtlich mit einer CAGR von 8,03 % wachsen werden.

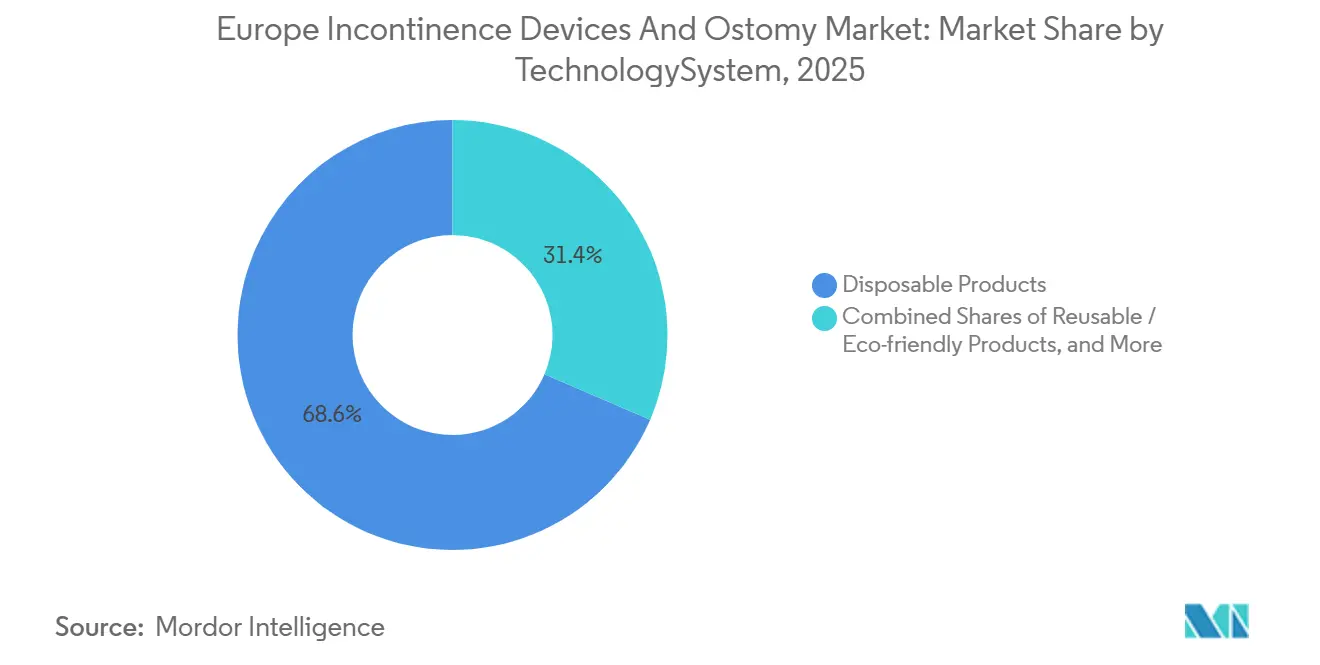

- Nach Technologie beherrschten Einwegprodukte 68,56 % im Jahr 2025; intelligente oder vernetzte Kontinenz- und Stomageräte werden voraussichtlich eine CAGR von 9,11 % während 2026-2031 verzeichnen.

- Nach Region hielt Deutschland 22,33 % im Jahr 2025, während das Vereinigte Königreich auf dem Weg zur schnellsten CAGR von 5,69 % über den Prognosehorizont ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Inkontinenzgeräte und Stoma

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Demografischer Wandel durch Alterung und Adipositas | +0.8% | West- und Nordeuropa | Langfristig (≥ 4 Jahre) |

| Zunehmende Nieren- und urologische Erkrankungen | +0.6% | Deutschland, Benelux, Nordics | Mittelfristig (2-4 Jahre) |

| Wachsende Belastung durch Darm- und Blasenkrebs | +0.7% | Vereinigtes Königreich, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Robuste Erstattung in Westeuropa | +0.5% | Deutschland, Frankreich, Niederlande | Mittelfristig (2-4 Jahre) |

| Einführung von Tele-Urologie und Fernüberwachung | +0.4% | Vereinigtes Königreich, Skandinavien | Kurzfristig (≤ 2 Jahre) |

| EU-Kreislaufwirtschaftsdruck auf Einwegprodukte | +0.3% | EU-27 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende geriatrische und adipöse Bevölkerung

Europa hat das weltweit älteste regionale Medianalter, und 34 % der Bürger ab 65 Jahren berichten wöchentlich von Drang- oder Belastungsinkontinenzepisoden.[1]Eurostat, "Bevölkerungsstruktur und Alterung," ec.europa.eu Die Adipositasprävalenz übersteigt 22 % in Deutschland und dem Vereinigten Königreich, und übermäßiger abdominaler Druck beschleunigt die Schwächung des Beckenbodens, die zu Leckagen führt. Urologen verschreiben Einmalkatheter und Einlagen zur Vorbeugung wiederkehrender Harnwegsinfektionen, was die Massennachfrage in ambulanten Kliniken antreibt. Parallele gerontologische Leitlinien empfehlen die frühzeitige Einführung von Darmmanagementbeuteln für Senioren, die sich von Darmkrebsoperationen erholen, da diese das Stomabeutelvolumen erhöhen können. Da die Lebenserwartung in Spanien auf 83 Jahre ansteigt, nehmen die mit chronischen Erkrankungen und Behinderungen gelebten Jahre weiter zu, was die Kundenbasis für den europäischen Markt für Inkontinenzgeräte und Stoma stärkt.

Zunehmende Prävalenz von Nieren- und urologischen Erkrankungen

Typ-2-Diabetes und Bluthochdruck erhöhen die Inzidenz chronischer Nierenerkrankungen, die mittlerweile 10 % der Erwachsenen in Nordeuropa betrifft. Hämodialysepatienten benötigen häufig intermittierende Katheterisierung und Hochleistungs-Urostomiebeutel zur Steuerung des Flüssigkeitshaushalts zwischen den Sitzungen. Nationale Gesundheitsfonds erstatten geschlossene Drainagebeutel, die eine sichere nächtliche Urinsammlung ermöglichen, und erweitern so den wiederkehrenden Stückabsatz. Aufklärungsprogramme urologischer Fachgesellschaften ermutigen Hausärzte, nach einem Schlaganfall auf neurogene Blase zu screenen und Überweisungen an spezialisierte Kontinenzzentren zu leiten. Gerätehersteller kooperieren mit Dialysekliniken, um Stomabehälter mit wöchentlichen Behandlungspaketen zu bündeln und so die Produktdurchdringung bei Patienten mit terminaler Niereninsuffizienz zu erhöhen.

Höhere Inzidenz von Darm- und Blasenkrebs

EUROCARE-6-Daten zeigen, dass die Darmkrebsinzidenz im Jahr 2025 67 pro 100.000 erreicht, wobei über 45 % der Resektionen zu temporären oder dauerhaften Stomata führen.[2]Europäische Nierenvereinigung, "Chronische Nierenerkrankung in Europa," era-edta.org Die Fünf-Jahres-Prävalenz von Blasenkrebs übersteigt 200.000 in Deutschland, Frankreich und Italien. Chirurgisch-onkologische Einheiten priorisieren Beutelsysteme mit konvexen Barrieren und geruchsneutralisierenden Filtern zur Reduzierung postoperativer Komplikationen. Anbieter liefern zunehmend vorgeschnittene Wafer und formbare Dichtungen, um unregelmäßige peristomale Konturen nach radikaler Zystektomie zu adressieren. Das Wachstum minimal-invasiver Darmkrebseingriffe erhöht den Einsatz einteiliger drainabler Beutel in beschleunigten Genesungsprotokollen, die auf 48-Stunden-Entlassungsziele ausgerichtet sind. Diese onkologischen Trends stützen das Volumenwachstum des europäischen Marktes für Inkontinenzgeräte und Stoma.

Starke Erstattung für chronische Versorgung in Westeuropa

Die gesetzliche Krankenversicherung in Deutschland und Frankreich übernimmt vollständig bis zu 120 Urinsammelbeutel oder 90 saugende Erwachsenenwindeln pro Monat und beseitigt so wirtschaftliche Hürden für Patienten. Nationale Beschaffungsstellen vergeben mehrjährige Rahmenverträge, die Volumenverpflichtungen für bevorzugte Lieferanten festschreiben und die Umsatztransparenz stabilisieren. Die Erstattungsparität für umweltfreundliche wiederverwendbare Windellinien ermöglicht es Herstellern, Forschungs- und Entwicklungskosten für kompostierbare Fasern zu amortisieren. Parallel dazu hat das französische Sozialversicherungsfinanzierungsgesetz von 2026 die Abdeckung auf sensorbasierte Katheteralarmgeräte ausgeweitet, die Pflegepersonal auf Verstopfungsrisiken aufmerksam machen – ein früher kommerzieller Erfolg für vernetzte Kontinenzgeräte.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Peristomale Hautkomplikationen | -0.4% | Gesamteuropa | Mittelfristig (2-4 Jahre) |

| Erstattungslücken in Ost- und Südeuropa | -0.5% | Polen, Rumänien, Griechenland | Langfristig (≥ 4 Jahre) |

| Hohe Lebenszykluskosten für Premium-Versorgungsprodukte | -0.3% | Spanien, Portugal | Kurzfristig (≤ 2 Jahre) |

| Kosten für die Einhaltung der MDR-Marktüberwachung | -0.4% | EU-27 | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplikationen und peristomale Hautprobleme bei Langzeitanwendung

Fast 35 % der Stomapatienten erleiden im ersten Jahr nach der Operation Dermatitis oder mukokutane Trennungen, was das Wiederaufnahmerisiko erhöht. Chronische Leckagen untergraben das Vertrauen in einteilige Beutel und fördern Zurückhaltung bei neuen Patienten. Negative Erfahrungen verbreiten sich in Patientenforen und verlängern die Adoptionskurven in direkten Verbraucherkanälen. Anbieter müssen in zusätzliche Pflegestunden und Hydrokolloid-Verbandsets investieren, was die Episodenversorgungskosten für Versicherer erhöht – Lebensqualitätsbedenken dämpfen die rasche Expansion des europäischen Marktes für Inkontinenzgeräte und Stoma.

Erstattungslücken in Ost- und Südeuropa

Die öffentliche Abdeckung in Polen begrenzt erstattungsfähige Erwachsenenwindeln auf 3 Einheiten pro Tag, was Familien zur Zuzahlung zwingt. Die griechische Sozialversicherung erstattet nur 75 % der Kosten für Stomawafer, was die Erschwinglichkeit schwächt. Niedrigere Haushaltseinkommen führen zu längeren Wartezeiten und Produktrationierung, was die Ersatzhäufigkeit unterdrückt. Multinationale Unternehmen konzentrieren ihre Vertriebsbemühungen auf wertstarke westliche Volkswirtschaften und lassen periphere Märkte unterversorgt. Das aggregierte Nachfragewachstum in Ost- und Südeuropa bleibt daher hinter dem regionalen Durchschnitt zurück und dämpft die gesamte Marktbeschleunigung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Inkontinenzpflege dominiert den Umsatzmix

Im Jahr 2025 erfassten Inkontinenzpflegeprodukte 66,56 % des europäischen Marktes für Inkontinenzgeräte und Stoma, unterstützt durch Großmengenverträge für Erwachsenenwindeln, Einlagen und intermittierende Katheter in öffentlichen Krankenhäusern. Die Prävalenz von Drang- und Überlaufinkontinenz bei Senioren treibt die Beschaffung hin zu saugenden Unterlagen, die EU-Anforderungen an Zugfestigkeit und biologische Abbaubarkeit erfüllen. Hersteller nutzen pflanzenbasierte Fluffzellstoff- und SAP-Mischungen, um Ökolabel-Schwellenwerte zu erfüllen, ohne die Saugfähigkeit zu beeinträchtigen. Die Marktgröße des europäischen Marktes für Inkontinenzgeräte und Stoma für Einwegeinlagen wird nun bis 2031 mit einer CAGR von 8,80 % wachsen, da alternde Haushalte und Pflegeheime auslaufsicherer Nachtwäsche Priorität einräumen.

Stomapflegeprodukte weisen zwar einen kleineren Anteil auf, zeigen jedoch Premium-Durchschnittsverkaufspreise dank Konvexitätstechnologie und kohleinfiltrierten Filtern zur Geruchsminderung. Zweiteilige drainierbare Systeme gewinnen bei Hochleistungs-Ileostomiepatienten an Beliebtheit, da Barrierenringe die Tragezeit auf bis zu 7 Tage verlängern können. Hautfreundliche Hydrokolloid-Wafer mit Ceramid-Zusätzen reduzieren die Inzidenz peristomaler Dermatitis um 21 % und fördern den Wechsel von herkömmlichen PVC-Beuteln. Anbieter investieren in pädiatrische Beutel mit Cartoon-Motiven – ein schnell wachsendes Mikrosegment, da die Überlebensrate bei der Hirschsprung-Erkrankung im Kindesalter steigt.

Nach Anwendung: Darmkrebs treibt die Stomanachfrage an

Darmkrebsoperationen machten 2025 34,55 % des regionalen Umsatzes aus, und die Marktgröße des europäischen Marktes für Inkontinenzgeräte und Stoma im Zusammenhang mit diesen Eingriffen ist für eine CAGR von 7,20 % während 2026-2031 vorgesehen. Die zunehmende Inanspruchnahme von Vorsorgeuntersuchungen mittels FIT-Tests fördert die Früherkennung, doch die Operationsraten bleiben hoch und stützen das Stomaanlagevolumen. Schnellgenesungsprotokolle schreiben flache Silikonbasisplatten vor und beschleunigen die Einführung einteiliger Beutel.

Rückenmarksverletzungs- und neurogene Blasensegmente verzeichnen stetiges Wachstum, da städtische Mobilitätsunfälle anhalten. Urostomiebeutel mit Antirefluxventilen verhindern aufsteigende Infektionen bei paraplegischen Patienten. Fälle von benigner Prostatahyperplasie, die mittels transurethraler Resektion behandelt werden, verschreiben weiterhin postoperativ liegende Foley-Katheter, obwohl intermittierende Selbstkatheterisierungsprogramme das Infektionsrisiko senken und die stationären Aufenthaltsdauern verkürzen.

Nach Endnutzer: Krankenhäuser verankern die Beschaffung, aber die häusliche Pflege wächst

Krankenhäuser machten 2025 41,56 % des Umsatzes aus, da sie der primäre Ausgabepunkt für postoperative Stomakits und hochwertige Neuromodulationsimplantate bleiben. Zentralisierte Beschaffung gewährt ihnen Mengenrabatte von bis zu 18 %. Die häusliche Pflegeumgebung wird jedoch voraussichtlich mit einer CAGR von 5,84 % wachsen, da Gemeindepflegekräfte Stomapatienten in Selbstpflegeprotokollen schulen und Familien Haustürlieferpläne abonnieren, um Apothekenwartezeiten zu vermeiden.

Langzeitpflege- und Pflegeheime wechseln zu Hochkapazitäts-Nachtwindeln, um Wäschewechsel und Personalaufwand zu reduzieren. Zur Verbesserung der Würde setzen Einrichtungen geruchskontrollierende Polymere und atmungsaktive Rückenlagen ein, die Druckgeschwüre reduzieren. Intelligente Sensorclips, die Pflegepersonal per WLAN benachrichtigen, wenn die Sättigung 80 % übersteigt, wurden erfolgreich in niederländischen Altenpflegeketten erprobt und signalisieren eine künftige Skalierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Institutionelle Ausschreibungen dominieren, E-Commerce wächst stark

Die institutionelle Ausschreibungsbeschaffung repräsentierte 2025 45,45 % des Umsatzes und spiegelt Europas öffentlich finanzierte Gesundheitssysteme wider. Nationale Ausschreibungen bündeln typischerweise Einlagen, Katheter und Hilfsmittel zur Reinigung unter einem Dreijahresrahmen und legen Preisobergrenzen fest. Lokale Distributoren arbeiten mit globalen Originalgeräteherstellern zusammen, um sprachspezifische Kennzeichnungsanforderungen und Übernacht-Lieferbedingungen zu erfüllen.

Online-Apotheken und Abonnementdienste werden bis 2031 voraussichtlich mit einer CAGR von 8,03 % wachsen. Chronische Nutzer schätzen diskrete monatliche Lieferungen und App-basierte Nachbestellerinnerungen. Anbieter kooperieren mit Zahlungsplattformen, um Pay-as-you-go-Pläne anzubieten und den Zugang für finanziell eingeschränkte Haushalte zu erweitern. E-Commerce steigert auch die Verfügbarkeit stomafreundlicher Kleidung und Neopren-Schwimmabdeckungen und verkauft ergänzende Zubehörteile, die den Warenkorbwert innerhalb des europäischen Marktes für Inkontinenzgeräte und Stoma erhöhen.

Nach Technologie/System: Einweglinien dominieren, intelligente Geräte beschleunigen sich

Einwegangebote machten 2025 68,56 % aus, angetrieben durch Infektionskontrollrichtlinien und die Bequemlichkeit für Pflegepersonal. Hersteller überarbeiten Windelkerne, um 30 % recycelten Fluffzellstoff zu verwenden, ohne die Zugfestigkeit zu beeinträchtigen, und richten sich damit an der EU-Kunststoffsteuer aus. Intelligente und vernetzte Kontinenz- und Stomageräte werden jedoch voraussichtlich eine CAGR von 9,11 % verzeichnen. Eingebettete pH-Sensoren erkennen alkalische Verschiebungen, die Harnwegsinfektionen vorausgehen, und warnen Nutzer vor dem Auftreten von Symptomen. Datengestützte Erkenntnisse reduzieren Notaufnahmebesuche und schaffen einen Kosteneinsparungsfall für Kostenträger, um Geräteupgrades zu fördern.

Wiederverwendbare Kleidungsschalen mit herausnehmbaren saugenden Einlagen gewinnen bei umweltbewussten Millennials an Beliebtheit, die postpartale Inkontinenz managen. RFID-markierte Katheterverpackungen unterstützen die Bestandsverfolgung in Krankenhäusern, minimieren abgelaufene Bestände und erleichtern die EU-MDR-Rückverfolgbarkeitsanforderungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland, das 2025 22,33 % des regionalen Wertes hält, profitiert von der Pflichtversicherung, die hochelastische Kathetersets und Hydrokolloid-Wafer erstattet. Inländische Akteure wie B. Braun nutzen die lokale Fertigung, um Importzölle zu vermeiden, während Universitätskliniken in Berlin Geräte der nächsten Generation zur sakralen Neuromodulation erproben, die eine geschlossene Nervenstimulation liefern. Staatliche Förderung für digitale Gesundheits-Apps ermöglicht die Verschreibung von Kontinenzmanagement-Software und fördert integrierte Versorgungspfade.

Das Vereinigte Königreich ist auf dem Weg zur schnellsten CAGR von 5,69 %, da die NHS-Lieferkettenrahmen öko-zertifizierte Windeln mit mindestens 50 % erneuerbarem Inhalt befürworten. Die regulatorische Angleichung nach dem Brexit durch das UKCA-Zeichen vereinfacht den Markteintritt für US-amerikanische Kathetermarken und intensiviert den Wettbewerb. Gemeindeapotheken erweitern Stomapflege-Beratungsschalter, und klinische Beauftragungsgruppen erstatten Tele-Urologie-Konsultationen, was die Einführung vernetzter Beutel verstärkt.

Südeuropa hinkt dem regionalen Durchschnitt hinterher, da Spanien und Italien mit fragmentierten Erstattungssystemen konfrontiert sind. Dennoch treiben eine alternde Bevölkerung und steigende Adipositas das Volumenwachstum voran, insbesondere im öffentlichen Altenpflegenetz Kataloniens. Nationale Aufbau- und Resilienzpläne erschließen EU-Mittel für die Modernisierung von Pflegeheimen, einschließlich sensorausgestatteter Einlagen, die in zentrale Überwachungs-Dashboards integriert werden können. Der Rest-Europa-Block, der mittel- und osteuropäische Länder umfasst, erlebt einen schrittweisen Übergang von Gaze und Baumwolltuch zu modernen Einwegslips, wobei NGOs Starterkits spenden, um die Würde einkommensschwacher Stomapatienten zu verbessern.

Wettbewerbslandschaft

Multinationale Unternehmen wie Coloplast, ConvaTec und Hollister dominieren Stomabeutel und Hautbarrieren und kontrollieren zusammen fast die Hälfte des Segmentumsatzes. Coloplasts SenSura Mio-Portfolio integriert elastische Klebefolientechnologie, die sich an Hernienvorwölbungen anpasst und die Nutzerbindung stärkt. ConvaTec investiert in formbare Dichtungen, die mehrfach umgeformt werden können, ohne ihre Haftung zu verlieren, und verbessert so die erstmalige Passform für unregelmäßige Körperprofile.

In der Inkontinenzpflege genießen Essitys TENA und Kimberly-Clarks Depend-Linien starke Markenbekanntheit und Direktverbraucher-Marketingbudgets, die die regionaler Wettbewerber übertreffen. Essity erprobt kohlenstoffnegative Windelkerne aus forstrestbasiertem SAP in seinem schwedischen Forschungs- und Entwicklungszentrum und verpflichtet sich zu einem CO2-neutralen Fußabdruck bis 2030, der mit den Nachhaltigkeitszielen von Krankenhäusern übereinstimmt. Axonics und Medtronic konkurrieren in der sakralen Neuromodulation, wobei Axonics' wiederaufladbarer Stimulator eine Batterielebensdauer von 15 Jahren verspricht, die Explantationsoperationen reduziert.

Lokale Spezialisten wie Paul Hartmann und Salts Healthcare liefern Verbandmaterial in Krankenhausqualität und nutzen etablierte Beschaffungsbeziehungen, um Stomabehälter im Querverkauf anzubieten. Start-ups wie Atlantic Therapeutics führen tragbare Beckenbodensimulatoren ein, die mit Smartphone-Coaching-Apps gekoppelt werden und nicht-chirurgische Behandlungsoptionen erweitern. Eine Lieferkettenkonsolidierung zeichnet sich ab, da die Distributoren Ontex und Abena Einkaufsallianzen bilden, um Rohstoffverträge zu bündeln und die Preisgestaltung angesichts der Volatilität bei Fluffzellstoffpreisen zu stabilisieren.

Marktführer der europäischen Inkontinenzgeräte und Stoma Branche

Kimberly-Clark Corporation

Unicharm Corporation

Hollister Inc.

Coloplast A/S

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Coloplast startete die digitale Stoma-Nachsorgeplattform in Deutschland und ermöglicht es Stomapflegekräften, virtuelle Hautkontrollen zu planen und Versorgungsprodukte automatisch nachzubestellen.

- November 2025: Amara Therapeutics führte Dry Days Health ein, eine innovative virtuelle Klinik, die auf die Bedürfnisse von Frauen mit Harninkontinenz ausgerichtet ist. Trotz ihrer hohen weltweiten Prävalenz bleibt diese Erkrankung erheblich unterbehandelt.

- Juni 2025: Medtronic erhielt die CE-Kennzeichnung gemäß EU-MDR für das wiederaufladbare sakrale Neuromodulationssystem InterStim X, das die Batterielebensdauer auf 15 Jahre verlängert.

Berichtsumfang des europäischen Marktes für Inkontinenzgeräte und Stoma

Gemäß dem Berichtsumfang ist eine Stomaoperation ein Eingriff, der es ermöglicht, Körperabfälle durch ein chirurgisch angelegtes Stoma am Bauch abzuleiten. Stomapflegeprodukte wie Hautbarrieren und Stomabeutel bieten eine Möglichkeit, Abfälle aus einem chirurgisch umgeleiteten biologischen System zu sammeln. Bei Inkontinenz fehlt die willkürliche Entleerung von Urin aus der Harnblase, wofür mehrere Einweg-Inkontinenzprodukte von führenden Medizingeräteunternehmen hergestellt werden.

Der europäische Markt für Inkontinenzgeräte und Stoma ist nach Produkttyp, Anwendung, Endnutzer, Vertriebskanal, Technologie/System und Region segmentiert. Nach Produkt ist der Markt in Inkontinenzpflegeprodukte und Stomapflegeprodukte unterteilt. Inkontinenzpflegeprodukte sind weiter unterteilt in Absorptionsprodukte, Inkontinenzbeutel sowie Beckenbodenreizungs- und Neuromodulationsgeräte. Bei Stomapflegeprodukten ist der Markt weiter unterteilt in Stomabeutel, Hautbarrieren, Irrigationsprodukte und sonstige Stomaprodukte. Nach Anwendung ist der Markt in Blasenkrebs, Darmkrebs, Morbus Crohn, Nierensteine, chronisches Nierenversagen und sonstige Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante chirurgische Zentren, häusliche Pflegeumgebungen, Langzeitpflege und Pflegeheime sowie sonstige unterteilt. Nach Vertriebskanal ist der Markt in institutionelle Ausschreibungsbeschaffung, Einzelhandelsapotheken sowie Online-Apotheken und Abonnementdienste segmentiert. Nach Technologie/System ist der Markt in Einwegprodukte, wiederverwendbare/umweltfreundliche Produkte sowie intelligente/vernetzte Kontinenz- und Stomageräte segmentiert. Nach Region ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und den Rest Europas segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Inkontinenzpflegeprodukte | Saugende Einlagen und Unterlagen | |

| Intermittierende Katheter | ||

| Inkontinenzbeutel | ||

| Beckenbodenreizungs- und Neuromodulationsgeräte | ||

| Stomapflegeprodukte | Stomabeutel | Einteilige Systeme |

| Zweiteilige Systeme | ||

| Drainierbar vs. geschlossen | ||

| Hochleistungs- und pädiatrische Beutel | ||

| Hautbarrieren und Dichtungen | ||

| Irrigation und Zubehör | ||

| Sonstige | ||

| Blasenkrebs |

| Darmkrebs |

| Morbus Crohn und Colitis ulcerosa |

| Benigne Prostatahyperplasie / nach Prostatektomie |

| Rückenmarksverletzung und neurogene Blase |

| Nierensteine und chronisches Nierenversagen |

| Sonstige |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Häusliche Pflegeumgebungen |

| Langzeitpflege und Pflegeheime |

| Sonstige |

| Institutionelle Ausschreibungsbeschaffung |

| Einzelhandelsapotheken |

| Online-Apotheken und Abonnementdienste |

| Einwegprodukte |

| Wiederverwendbare / umweltfreundliche Produkte |

| Intelligente / vernetzte Kontinenz- und Stomageräte |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Rest Europas |

| Nach Produkttyp | Inkontinenzpflegeprodukte | Saugende Einlagen und Unterlagen | |

| Intermittierende Katheter | |||

| Inkontinenzbeutel | |||

| Beckenbodenreizungs- und Neuromodulationsgeräte | |||

| Stomapflegeprodukte | Stomabeutel | Einteilige Systeme | |

| Zweiteilige Systeme | |||

| Drainierbar vs. geschlossen | |||

| Hochleistungs- und pädiatrische Beutel | |||

| Hautbarrieren und Dichtungen | |||

| Irrigation und Zubehör | |||

| Sonstige | |||

| Nach Anwendung | Blasenkrebs | ||

| Darmkrebs | |||

| Morbus Crohn und Colitis ulcerosa | |||

| Benigne Prostatahyperplasie / nach Prostatektomie | |||

| Rückenmarksverletzung und neurogene Blase | |||

| Nierensteine und chronisches Nierenversagen | |||

| Sonstige | |||

| Nach Endnutzer | Krankenhäuser | ||

| Ambulante chirurgische Zentren | |||

| Häusliche Pflegeumgebungen | |||

| Langzeitpflege und Pflegeheime | |||

| Sonstige | |||

| Nach Vertriebskanal | Institutionelle Ausschreibungsbeschaffung | ||

| Einzelhandelsapotheken | |||

| Online-Apotheken und Abonnementdienste | |||

| Nach Technologie / System | Einwegprodukte | ||

| Wiederverwendbare / umweltfreundliche Produkte | |||

| Intelligente / vernetzte Kontinenz- und Stomageräte | |||

| Nach Region | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest Europas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Markt für Inkontinenzgeräte und Stoma bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 23,42 Milliarden erreichen wird, mit einer CAGR von 5,58 % ab 2026.

Welche Produktkategorie führt derzeit den Umsatz an?

Im Jahr 2025 machten Inkontinenzpflegeprodukte, hauptsächlich Einlagen und Katheter, 66,56 % des regionalen Umsatzes aus.

Was ist das am schnellsten wachsende Technologiesegment?

Intelligente oder vernetzte Kontinenz- und Stomageräte werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,11 % wachsen.

Warum ist das Vereinigte Königreich der am schnellsten wachsende Markt?

Die NHS-Einführung öko-zertifizierter Einwegprodukte und Tele-Urologie-Plattformen steigert die Nachfrage und liefert eine prognostizierte CAGR von 5,69 %.

Wie wirken sich EU-Nachhaltigkeitsvorschriften auf Lieferanten aus?

Kreislaufwirtschaftsrichtlinien drängen Hersteller zu biologisch abbaubaren Materialien und Recyclingprogrammen und prägen Produktneugestaltungen sowie Beschaffungskriterien.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

Kimberly-Clark Corporation, Unicharm Corporation, Hollister Inc., Coloplast A/S und B. Braun SE kontrollieren zusammen etwas mehr als 60 % des regionalen Umsatzes.

Seite zuletzt aktualisiert am: