Digitale Polymerase-Kettenreaktion Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.93 Milliarden US-Dollar |

| Marktgröße (2031) | 1.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

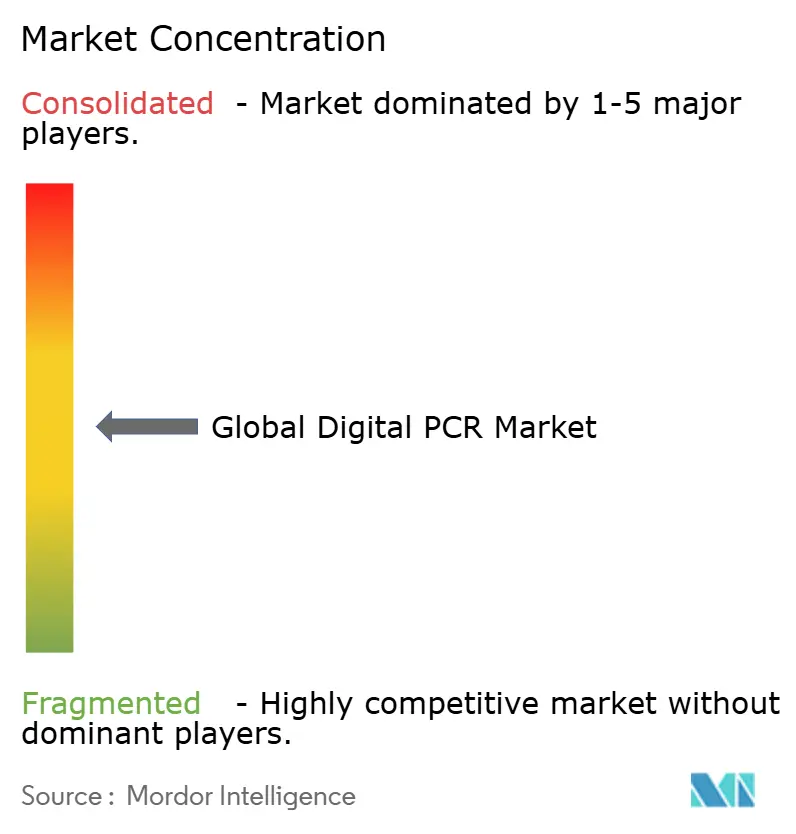

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des digitalen Polymerase-Kettenreaktion Marktes von Mordor Intelligence

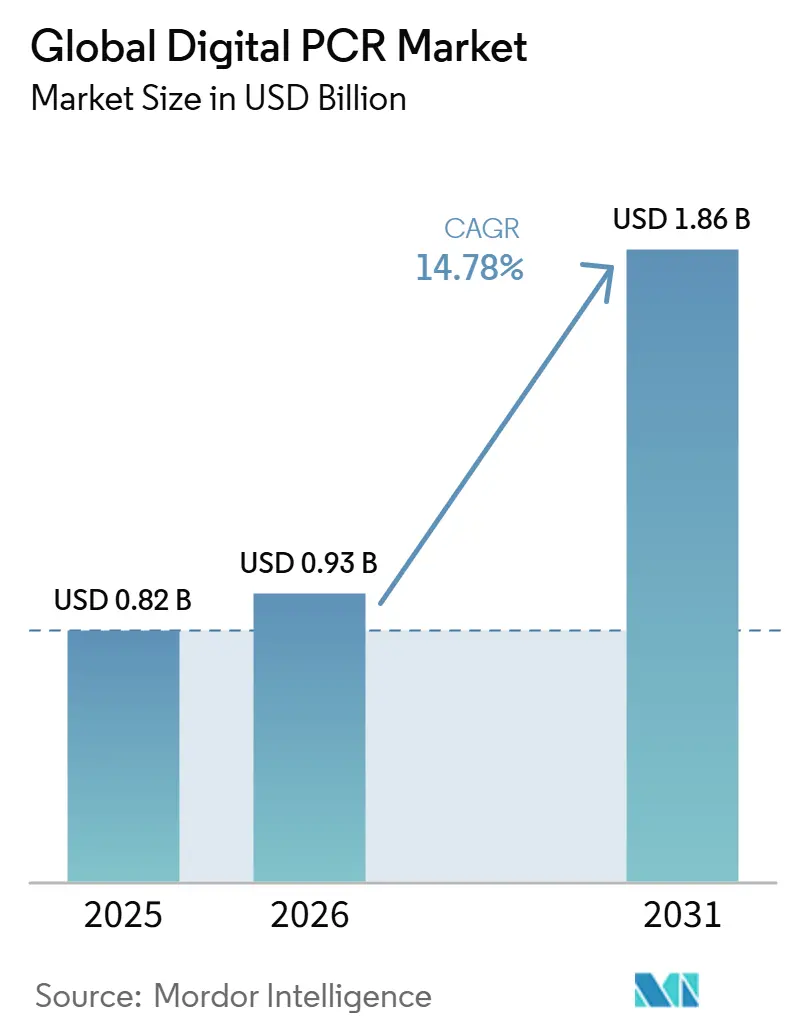

Die globale Marktgröße für digitale PCR wird voraussichtlich von 0,82 Milliarden USD im Jahr 2025 auf 0,93 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,78 % über den Zeitraum 2026–2031 einen Wert von 1,86 Milliarden USD erreichen.

Eine Reihe makroökonomischer Kräfte stützt diese Expansion. Erstens kombinieren Präzisionsonkologie-Programme nun Liquid-Biopsy-Strategien mit absoluten Quantifizierungsassays, die eine Variantenallel-Detektion bis zu 0,01 % ermöglichen und klinische Belege liefern, die Kostenträger dazu veranlassen, die Erstattung im Rahmen des US-amerikanischen MolDX-Programms und vergleichbarer EU-Rahmenbedingungen aufrechtzuerhalten. Zweitens stützen sich Überwachungsprojekte zur antimikrobiellen Resistenz (AMR) in nationalen Abwassernetzwerken und Krankenhausinfektionskontrolleinheiten auf die digitale PCR, um die Pathogenlast mit Reaktionszahlen von über 5.000 pro Chip zu quantifizieren, was einen wiederkehrenden Bedarf an Hochdurchsatz-Reagenzienkits erzeugt. Drittens erreichen Tischgeräte nun eine thermische Genauigkeit von ±0,1 °C bei Probenmengen im Milliliterbereich – eine Spezifikation, die dezentralisierten Laboratorien die Einführung molekularer Tests ermöglicht, die bisher zentralen Einrichtungen vorbehalten waren. Schließlich schaffen beschleunigte FDA-Zulassungswege für Begleitdiagnostika in Kombination mit Biopharmainvestitionen in die Wirksamkeitstestung von Zell- und Gentherapien ein vorhersehbares regulatorisches und kommerzielles Umfeld, das den Kapitalfluss in Instrument-, Reagenzien- und Software-Upgrades beschleunigt.

Wichtigste Erkenntnisse des Berichts

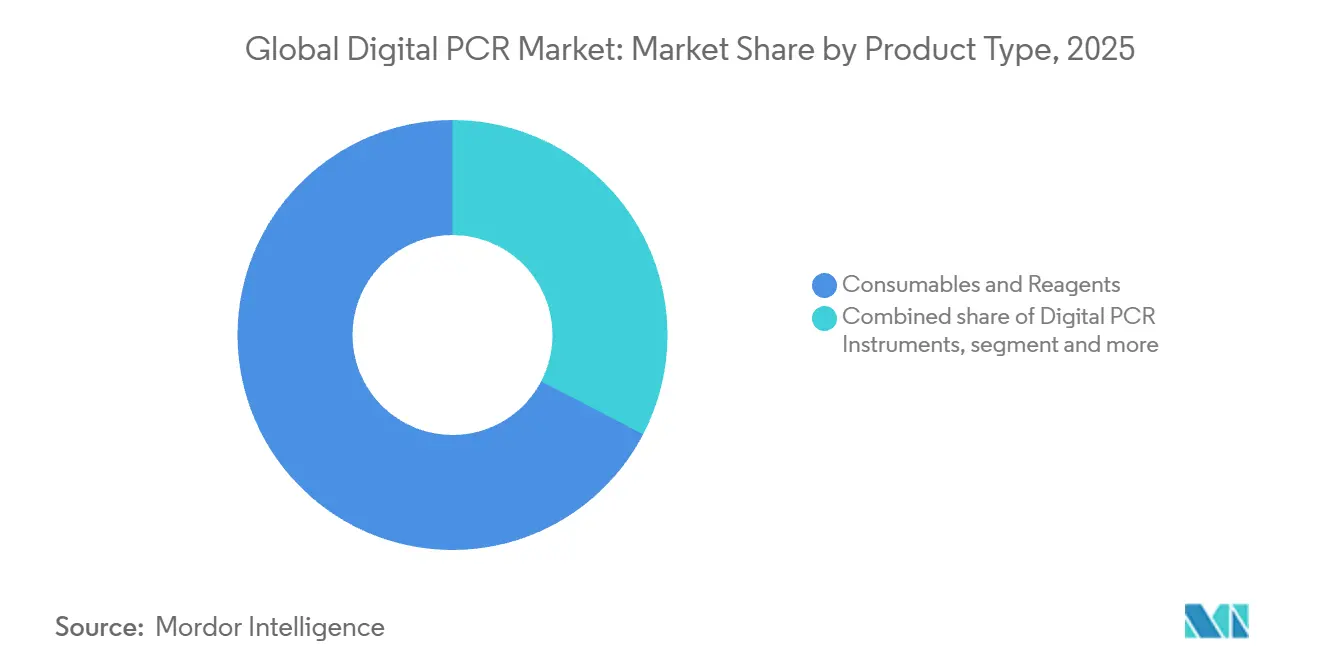

- Nach Komponente hielten Verbrauchsmaterialien & Reagenzien im Jahr 2025 einen Marktanteil von 67,35 % am digitalen PCR-Markt, während Software & Dienstleistungen bis 2031 mit einer CAGR von 14,14 % expandieren.

- Nach Technologie kontrollierten Tröpfchensysteme im Jahr 2025 einen Umsatzanteil von 64,78 %; mikrofluidische Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 15,50 % wachsen.

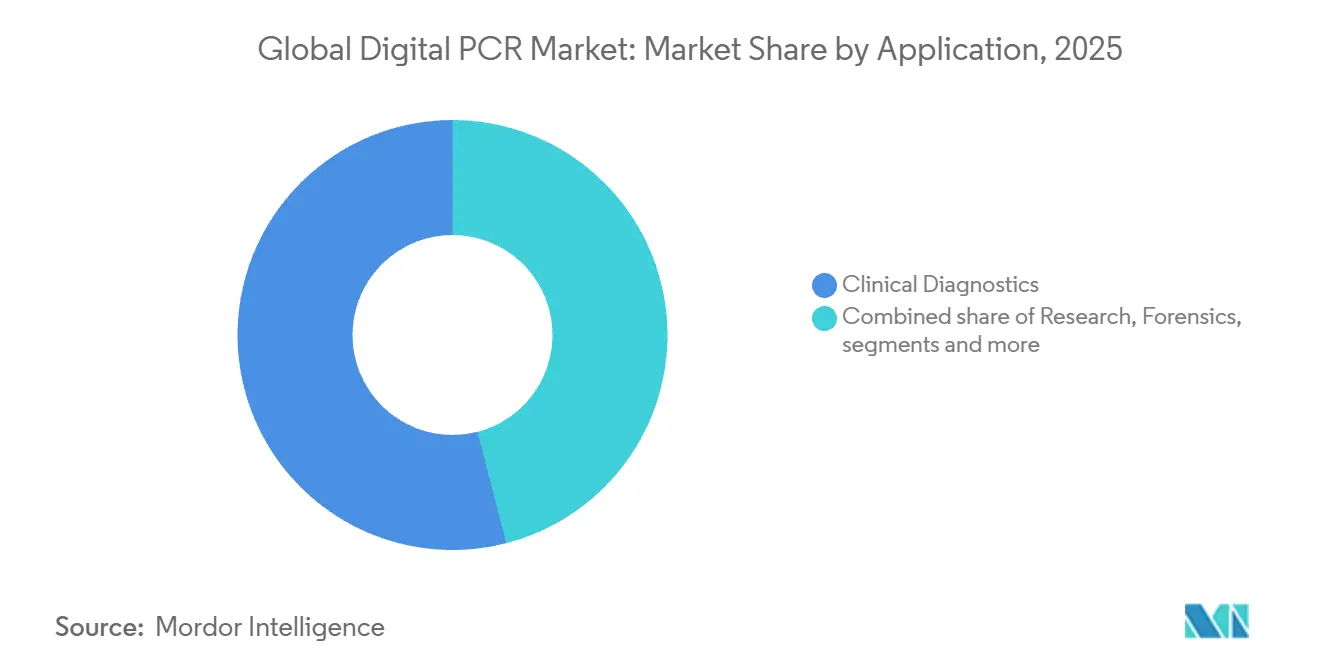

- Nach Anwendung entfiel auf die klinische Diagnostik im Jahr 2025 ein Anteil von 54,02 % an der Marktgröße für digitale PCR, und das Wachstum setzt sich auf der Grundlage der Liquid-Biopsy-Einführung fort.

- Nach Endnutzer kontrollierten Krankenhäuser und klinische Laboratorien im Jahr 2025 einen Anteil von 41,69 % an der Marktgröße für digitale PCR, während Pharma- und Biotechnologieunternehmen bis 2031 eine CAGR von 16,04 % verzeichnen werden.

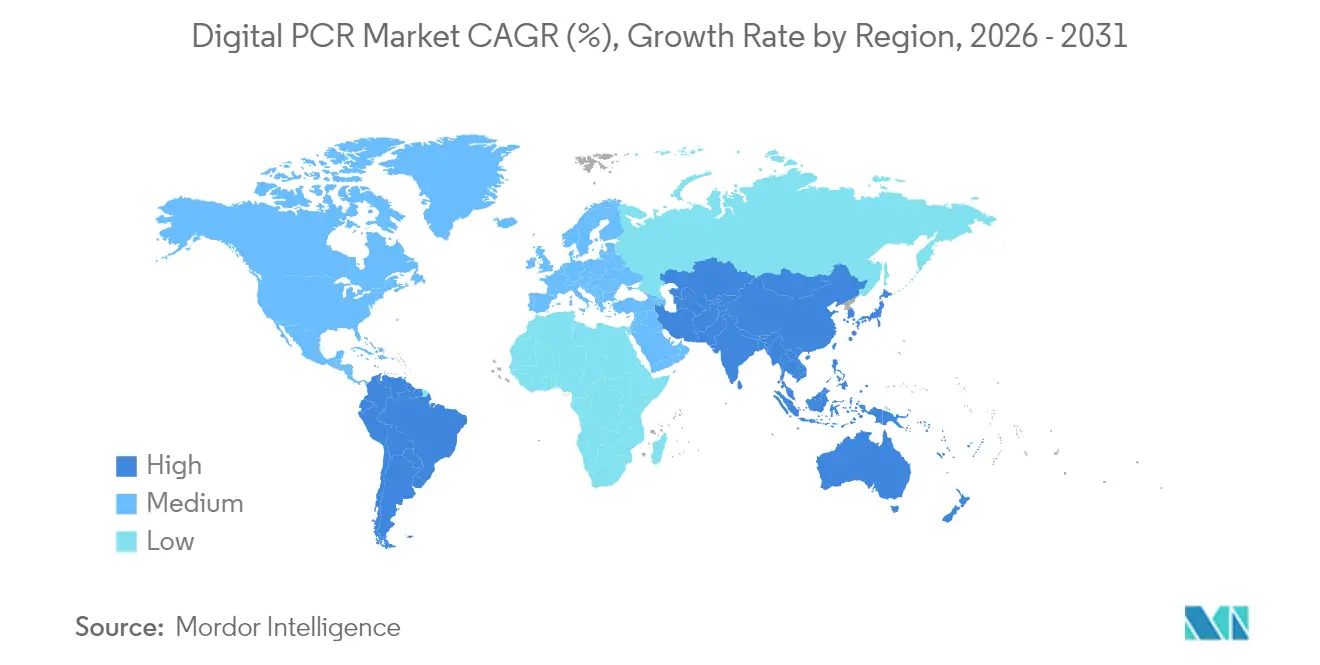

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 einen Marktanteil von 40,85 % am digitalen PCR-Markt; der asiatisch-pazifische Raum weist mit 16,18 % bis 2031 die höchste regionale CAGR auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitale Polymerase-Kettenreaktion

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präzisionsonkologischer Vorstoß für Liquid-Biopsy-fähige Assays | +2.1% | Global, frühe Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende globale AMR-Überwachungsprogramme | +1.8% | Global, stark im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥4 Jahre) |

| Dezentralisierung der molekularen Diagnostik durch kompakte Tischgeräte für digitale PCR | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Mainstream-Erstattungsgenehmigungen | +1.5% | Vorwiegend Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Verlagerung der Biopharma-Branche hin zu Potenzprüfungen für Zell- und Gentherapien | +2.3% | Global, konzentriert in Biopharma-Zentren | Langfristig (≥4 Jahre) |

| Ausweitung der abwasserbasierten Epidemiologie | +1.4% | Global, Schwerpunkt auf großen städtischen Zentren | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Präzisionsonkologischer Vorstoß für Liquid-Biopsy-fähige Assays

Plattformen für digitale PCR detektieren zirkulierende Tumor-DNA nun auf klinisch relevanten Niveaus und ermöglichen es Onkologen, metastatische Erkrankungen in Echtzeit ohne invasive Gewebeentnahme zu überwachen. Eine multizentrische europäische Standardisierung, die 93 Institutionen umfasst, bestätigt, dass Assay-Protokolle für die routinemäßige Einführung ausgereift genug sind. Forschungsergebnisse des MIT zeigen, dass eine primärbasierte Anreicherung ctDNA-Signale um das 60-Fache verstärken kann, was die Rate falsch-negativer Ergebnisse senkt und die Zahl der für die Liquid-Biopsy-Überwachung in Frage kommenden Patienten erweitert. Zusammen verschieben diese Fortschritte die digitale PCR von einem explorativen Forschungsinstrument hin zu einer erstattungsfähigen Erstliniendiagnostik in der Präzisionsonkologie.

Wachsende globale AMR-Überwachungsprogramme unter Nutzung absoluter Quantifizierung

Nationale Behörden für öffentliche Gesundheit integrieren digitale PCR in Abwassertestnetze, da die Technologie resistente Organismen selbst in stark verdünnten Umweltmatrizen quantifiziert. Europäische Konsortien verlangen nun duale Testpipelines, die digitale PCR mit Gesamtgenomsequenzierung kombinieren, um eine schnelle Quantifizierung gefolgt von einer detaillierten Resistenzprofilierung sicherzustellen. Australische und neuseeländische Laboratorien berichteten von einer höheren Vergleichbarkeit zwischen Laboratorien, nachdem standardisierte Protokolle für digitale PCR laboreigene qPCR-Methoden ersetzt hatten. Mit der Ausweitung städtischer Abwasserprogramme steigt die Nachfrage nach Reagenzienkartuschen, die analytische Konsistenz über Tausende von täglichen Proben hinweg gewährleisten.

Dezentralisierung der molekularen Diagnostik durch kompakte Tischgeräte für digitale PCR

Tragbare Plattformen erreichen Heizraten von 8 °C/s und Kühlraten von −9,3 °C/s und unterstützen 40-Zyklus-Assay-Läufe in unter 35 Minuten. Die Workflow-Automatisierung reduziert die Probenvorbereitung von Stunden auf Minuten, sodass allgemeine Krankenhäuser und sogar ambulante Kliniken Onkologie- oder Infektionskontroll-Assays durchführen können, die früher zentralen Referenzlabors vorbehalten waren. Die Optimierung durch künstliche Intelligenz passt Thermalprofile in Echtzeit an, wodurch manuelle Parametereinstellungen entfallen und unerfahrene Benutzer unterstützt werden. Hersteller wie QIAGEN planen die Markteinführung von Niederdurchsatz-Instrumenten, die Probenvorbereitung, Amplifikation und Analyse in einem einzigen Gerät integrieren, um die Marktreichweite zu vergrößern.

Mainstream-Erstattungsgenehmigungen in den USA und der EU

Das MolDX-Rahmenwerk von Medicare listet nun analytische Validierungsstufen auf, die Assays für digitale PCR mit geringerer Komplexität als NGS-Tests erfüllen, was die Zeit bis zur Kostenübernahme für neue Onkologieanwendungen verbessert. Parallel dazu harmonisiert die 2024 eingeführte EU-IVDR die Anforderungen an die Leistungsbewertung und ermöglicht es, mit einem einzigen Dossier den Zugang zu 27 Mitgliedstaaten zu erschließen. Lokale Kostenübernahmeentscheidungen, die Assays zur minimalen Resterkrankung bei Darmkrebs finanzieren, validieren das Pay-for-Performance-Modell und fördern weitere Einreichungen unter Verwendung von Backbones der digitalen PCR. Biomarker-Mandatsgesetze in 15 US-Bundesstaaten verstärken den Druck auf die Kostenträger, indem sie die Kostenübernahme klinisch nützlicher molekularer Tests gesetzlich vorschreiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Reagenzienkosten pro Probe | -2.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Durchsatzbeschränkungen gegenüber qPCR und NGS | -1.5% | Global, groß angelegte Screening-Programme | Mittelfristig (2–4 Jahre) |

| Mangel an regulatorisch zugelassenen IVD-Testmenüs jenseits der Onkologie | -1.2% | Nordamerika und EU | Langfristig (≥4 Jahre) |

| IP-Fragmentierung verlangsamt die plattformübergreifende Kit-Kompatibilität | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Reagenzienkosten pro Probe

Die Einstiegspreise für Instrumente beginnen bei etwa 38.000 USD und steigen, wenn jährliche Wartung, proprietäre Verbrauchsmaterialien und spezialisierte Mitarbeiterschulungen einbezogen werden. Obwohl neue Reagenzienpakete bis zu fünf Assays in einem Lauf zusammenfassen und die Kosten um 43 % senken[1]MilliporeSigma, "Aptegra Genetic Stability Platform senkt Kosten um 43 %," sigmaaldrich.com, übersteigen die Gesamtkosten pro Test die Hochdurchsatz-qPCR in Gemeinschaftskrankenhäusern immer noch um das 2- bis 3-Fache. Start-ups sammeln häufig neunstellige Venture-Runden ein, um den langen Forschungs- und Entwicklungszyklus zu finanzieren, der erforderlich ist, um Kostenparität zu erreichen, was die Kapitalintensität unterstreicht, die eine schnelle geografische Expansion begrenzt. Budgets in Schwellenmärkten priorisieren daher Mehrzweck-Hämatologie- oder Chemieanalysatoren, es sei denn, Anbieter führen gestaffelte Preismodelle oder Reagenzien-Mietmodelle ein.

Durchsatzbeschränkungen gegenüber qPCR und NGS für bevölkerungsweite Tests

Landesweite Neugeborenen-Screening-Programme verarbeiten jede Woche Zehntausende von Proben; aktuelle Droplet-Systeme erreichen eine Obergrenze von etwa 480 Proben pro Tag, was Raum für konkurrierende Modalitäten mit höherer Multiplex-Kapazität lässt. Der durch die alternde Bevölkerung bedingte epidemiologische Bedarf verdoppelt das Assay-Volumen jedes Jahrzehnt – ein Trend, der qPCR-Arrays oder Sequenzierung der nächsten Generation in Labors für die Bevölkerungsgesundheit begünstigt. Hersteller reagieren mit mikrofluidischen Kartuschen für 384 Proben, stoßen jedoch immer noch an physikalische Partitionszählgrenzen, bevor sie die Skalierbarkeit der NGS erreichen. Folglich behält die digitale PCR eine Nische in Anwendungen mit niedrigem Durchsatz, aber ultrahoher Empfindlichkeit, bis grundlegende Architekturinnovationen auftreten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Verbrauchsmaterialien treiben den Umsatz, Software beschleunigt das Wachstum

Verbrauchsmaterialien & Reagenzien dominierten im Jahr 2025 den Umsatz und hielten einen Marktanteil von 67,35 % am digitalen PCR-Markt, da wiederkehrende Kit-Käufe die Rentabilität der Anbieter stützen. Diese Führungsposition resultiert aus spezialisierten tröpfchenstabilisierenden Chemikalien, die Laboratorien täglich nachfüllen müssen; keine generischen Substitute erfüllen die Validierungsanforderungen für regulierte Assays. Die Nachfrage nach Verbrauchsmaterialien steigt weiter, da Abwasserepidemiologie und dezentralisierte Onkologiezentren Mehrfachlauf-Workflows planen, was Großeinkaufsvereinbarungen stimuliert, die die Auftragsvisibilität für Lieferanten erhöhen. Auch die Innovation nimmt zu: Das 2025 eingeführte Vericheck ddPCR Empty-Full Capsid Kit liefert duale AAV-Bewertungen in einem einzigen Assay, was die Freigabezeitpläne für Zelltherapie-Chargen rationalisiert und die adressierbaren Anwendungsfälle in der Zelltherapie erweitert.

Software & Dienstleistungen werden, obwohl sie von einer kleineren Basis ausgehen, bis 2031 mit einer CAGR von 14,14 % wachsen, angetrieben von Laboratorien, die ein durchgängiges genomisches Datenmanagement wünschen. Cloud-Plattformen, die Probenverfolgung, Assay-Parameter und HIPAA-konforme Ergebnisberichte integrieren, entsprechen den neuen IVDR-Datenintegritätsregeln ohne umfangreiche IT-Investitionen vor Ort. Infolgedessen bieten Software-Abonnements den Anbietern einen Renteneinnahmestrom, der die Zyklizität bei Investitionsgüterkäufen abfedert. Im klinischen Kontext entspricht die Audit-Trail-Funktionalität den FDA-21-CFR-Teil-11-Anforderungen, was Compliance-Hürden senkt und Assay-Validierungszyklen beschleunigt. Bis 2031 könnten Cloud-Analysen, die mit Geräteleasing gebündelt sind, zu einem Standard-Beschaffungsmodell werden, das eine engere Kundenbindung fördert und gleichzeitig die Laborproduktivität verbessert.

Nach Technologie: Droplet-basierte digitale PCR führt, mikrofluidische Innovation beschleunigt sich

Tröpfchensysteme hielten im Jahr 2025 einen Umsatzanteil von 64,78 % am digitalen PCR-Markt, hauptsächlich weil das Format bis zu 20.000 ölgekapselte Partitionen liefert, die statistische Präzision ohne komplexe Mikrofabrikation ermöglichen. Der frühe Marktteilnehmer Bio-Rad nutzte ein Jahrzehnt an von Fachleuten begutachteten Validierungsstudien, um Käuferbedenken hinsichtlich der analytischen Leistung zu zerstreuen. Industrielle Anwender schätzen den unkomplizierten Tröpfchen-Workflow zur Quantifizierung von Vektorgenomen, residualer Wirtszell-DNA und niedrig-kopierten viralen Kontaminanten. Dennoch führt die Abhängigkeit der Architektur von der Öl-Wasser-Emulgierung zu einem Verbrauchsmaterialaufwand und chemischen Abfällen, die einige Nachhaltigkeitsprogramme zur Reduzierung markieren.

Mikrofluidische Chip-Plattformen werden bis 2031 eine CAGR von 15,50 % erzielen, indem Mikrokammern direkt in Glas- oder Polymersubstrate eingearbeitet werden, wodurch Ölsuspensionen entfallen und das Reagenzvolumen pro Reaktion reduziert wird. Nanomaterialbeschichtungen verbessern die Amplifikationseffizienz und die Fluidiksteuerung und ermöglichen Point-of-Care-Kartuschen, die Probenvorbereitung, Amplifikation und Auswertung in kreditkartengroßen Kassetten konsolidieren. Die Architektur eignet sich auch für die Parallelisierung; Chips mit 5.000 bis 10.000 Mikroreaktoren verarbeiten mehrere Patientenproben gleichzeitig und bewahren dabei die Einzelmolekül-Sensitivität. Die Kapitalausgaben verschieben sich, da mikrofluidische Lesegeräte etwa 30 % weniger kosten als herkömmliche Tröpfchengeneratoren, was den Einstieg für Erstkäufer in Ländern mit mittlerem Einkommen erschwinglich macht. Obwohl Tröpfchensysteme in Hochvolumen-Onkologielabors fest verankert bleiben, zieht die Mikrofluidik neue Anwender an, die Portabilität und niedrigere Kosten pro Probe benötigen.

Nach Anwendung: Klinische Diagnostik skaliert, Forschungsinnovation treibt Wachstum

Die klinische Diagnostik entfiel im Jahr 2025 auf 54,02 % der Marktgröße für digitale PCR, angetrieben durch Liquid-Biopsy-Onkologiepanels, die nun die Therapieauswahl und die Überwachung von Resterkrankungen informieren. Assays für Tuberkulose-Arzneimittelresistenz, CMV-Viruslast bei Transplantationsempfängern und HIV-Reservoir-Detektion erweitern das klinische Angebot und verankern die digitale PCR tiefer in den Pathologiebudgets der Krankenhäuser. Laboratorien loben die absolute Quantifizierung der Technologie zur Entschlüsselung subtiler Viruslastveränderungen, die eine präventive antivirale Therapie auslösen. Regulierungsbehörden erteilen auch Begleitdiagnostik-Zulassungen, die digitale PCR-Auswertungen für neue zielgerichtete Therapien vorschreiben, was die klinische Nachfrage über den gesamten Prognosezeitraum verankert.

Die Forschung wird, obwohl sie in Wertbegriffen kleiner ist, mit einer CAGR von 14,86 % wachsen, da Einzelzell-Workflows und die Entdeckung seltener Varianten auf die Präzision der digitalen PCR für die orthogonale Validierung von NGS-Treffern angewiesen sind. Die Shasta-Einzelzell-Plattform verarbeitet 1.500 Zellen pro Lauf und ermöglicht es Immunologen, die T-Zell-Rezeptor-Diversität mit Konfidenzintervallen zu kartieren, die durch qPCR allein nicht erreichbar sind. Onkologie-Biomarker-Konsortien wenden die digitale PCR an, um Kopienzahlveränderungen in zirkulierenden Tumorzellen zu bestätigen, bevor Kandidaten in kostenintensive klinische Studien überführt werden. In akademischen Zentren fordern Gutachter zunehmend absolute Quantifizierungsdaten an, was indirekt die Geräteplatzierungen in translationalen Labors beschleunigt.

Nach Endnutzer: Krankenhäuser führen die Einführung an, Pharma treibt Innovation

Krankenhäuser und klinische Laboratorien repräsentierten im Jahr 2025 41,69 % der Marktgröße für digitale PCR, da sie taggleiche ctDNA- oder CMV-Assays einsetzen, die die Verschreibungen von Onkologen und Transplantationschirurgen verändern. Die Workflow-Automatisierung reduziert die Hands-on-Zeit der Technologen erheblich und ermöglicht es dem vorhandenen Personal, molekulare Plattformen zu betreiben, ohne zusätzliche Mitarbeiter einzustellen. Nach der COVID-19-Pandemie priorisieren Administratoren vielseitige molekulare Systeme, die von der Viraldetektion zu Onkologie- oder Antibiotikaresistenz-Panels wechseln können – ein Bedarf, den die digitale PCR durch flexible Assay-Menüs erfüllt.

Pharma- und Biotechnologieunternehmen werden eine CAGR von 16,04 % verzeichnen, da Zell- und Gentherapie-Pipelines validierte Viraltiter-Assays und Restdna-Prüfungen für jede Charge erfordern. Auftragsforschungs- und Herstellungsorganisationen integrieren Tröpfchenplattformen in Chargenfreigabeprotokolle, um globalen Qualitätsleitlinien zu entsprechen. Sponsoren biologischer Arzneimittel integrieren die digitale PCR weiter in pharmakokinetische Studien, die die therapeutische Zellpersistenz oder die Viralvektor-Clearance in vivo überwachen. Die frühe Einführung in präklinischen Phasen verankert die Technologie in zukünftigen kommerziellen Workflows und multipliziert die Testvolumina, sobald Produkte die Marktzulassung erreichen.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Marktanteil von 43,10 % am Markt für digitale PCR, gestützt durch Erstattungsrichtlinien der Kostenträger, FDA-Begleitdiagnostik-Zulassungen und eine Kapazitätserweiterung im Bereich Biowissenschaften durch Thermo Fisher in Höhe von 2 Milliarden USD bis 2028. Die akademisch-medizinischen Zentren der Region leiten NIH-Präzisionsmedizin-Fördergelder direkt in die Instrumentenbeschaffung, während kommerzielle Laboratorien Reagenzien-Daueraufträge aushandeln, die Mengenrabatte sichern. Lieferanten priorisieren daher nordamerikanische Regulierungszulassungen und bringen Onkologie- und Transplantationsassays auf dem US-Markt ein volles Jahr vor dem globalen Rollout heraus. Infolgedessen wird die Marktgröße für digitale PCR in Nordamerika voraussichtlich während des gesamten Prognosezeitraums die Führungsposition behalten.

Der asiatisch-pazifische Raum wird mit 18,92 % die höchste regionale CAGR aufweisen, was die provinzielle Finanzierung Chinas für Genomik-Infrastruktur und Indiens aggressive Investitionen des Privatsektors in NABL-akkreditierte klinische Labors widerspiegelt. Politische Initiativen im Rahmen von Chinas Gesundes-China-2030-Programm stellen Mittel für fortschrittliche molekulare Diagnostik bereit, während lokale Hersteller mit globalen Anbietern zusammenarbeiten, um die Reagenzienproduktion zu lokalisieren und die Kosten zu senken. Japan und Südkorea ergänzen den regionalen Schwung durch die Integration der digitalen PCR in nationale Krebsfrüherkennungspiloten und Neugeborenen-Tests auf seltene Krankheiten. Staatliche Ausschreibungen, die Instrumente mit mehrjährigen Reagenzienverträgen bündeln, beschleunigen den Marktzugang für Erstkäufer. Europa verzeichnet eine stetige Expansion, da die IVDR die Anforderungen an die Leistungsbewertungsdossiers für molekulare Diagnostik im gesamten Block standardisiert. Deutschland, Frankreich und das Vereinigte Königreich bilden Tri-Kern-Nachfragegruppen, in denen Biopharma-Zentren und gut finanzierte Gesundheitssysteme digitale PCR in Onkologiezentren und Zentrallaboratorien einführen. Aufstrebende EU-Volkswirtschaften nutzen Kohäsionspolitikmittel zur Modernisierung der Diagnoseinfrastruktur und wählen häufig mikrofluidische Plattformen, die den Reagenzienverbrauch minimieren. Unterdessen zeigen der Nahe Osten und Afrika sowie Südamerika frühe Einführungskurven mit Pilotprojekten in Tertiärkrankenhäusern und Instituten für öffentliche Gesundheit, die in vollständige Beschaffungszyklen übergehen könnten, sobald Kostenbarrieren nachlassen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da die fünf größten Anbieter zusammen etwa 55 % des globalen Umsatzes auf sich vereinen. Bio-Rad Laboratories sichert sich die Vorreiterposition mit einem umfangreichen Portfolio für Droplet Digital PCR und mehr als 8.000 unterstützenden Publikationen, die effektiv technische Benchmarks für Assay-Empfindlichkeit und Partitionsstabilität setzen. Das bindende Angebot des Unternehmens zur Übernahme von Stilla Technologies bis zum dritten Quartal 2025 erweitert seinen Zugang zu mikrofluidischen Architekturen,[2]Bio-Rad Laboratories, "Bio-Rad übernimmt Stilla Technologies und erweitert das Droplet- und mikrofluidische dPCR-Portfolio," bio-rad.com und positioniert Bio-Rad für den Cross-Selling-Vertrieb chipbasierter Systeme innerhalb seiner etablierten Kundenbasis sowie zur Verringerung der Abhängigkeit von Droplet-Umsätzen.

Thermo Fisher Scientific verfolgt anorganisches Wachstum durch eine Fusions- und Übernahme-Pipeline im Wert von 40–50 Milliarden USD, die bereits die Übernahme von Combinati im Jahr 2024 umfasst und hochauflösende Zähltechnologie in sein Instrumentenportfolio einbringt. QIAGEN zieht Wettbewerbsvorteile aus einem vertikal integrierten Workflow, der Probenvorbereitung, Assay-Chemie und Cloud-Informatik verbindet und Laboratorien eine Einzelanbieter-Lösung bietet, die die Anforderungen an die Rückverfolgbarkeit und regulatorische Dokumentation erfüllt. Sysmex Corporation nutzt hämatologisches Fachwissen zur Differenzierung bei der Testung blutübertragener Mutationen und integriert Module für digitale PCR in seine Mainstream-Analysatoren, um Cross-Selling-Möglichkeiten in bestehenden Krankenhauskonten zu erschließen.

Aufkommende Chancen in weißen Flecken umfassen niedrigere Preissegmente für Länder mit mittlerem Einkommen und Nischenanwendungen im Umweltmonitoring. Standard BioTools kooperiert mit Next Gen Diagnostics, um die Sequenzierungskosten pro Probe unter 10 USD zu senken – ein aggressiver Preispunkt, der Anbieter von digitaler PCR dazu zwingt, ihre Assays als komplementär statt konkurrierend in der groß angelegten Überwachung zu positionieren.[3]Standard BioTools, "Standard BioTools und Next Gen Diagnostics senken die Kosten für die Pathogen-Sequenzierung," standardbio.com Meridian Bioscience konkurriert mit spezialisierten gastrointestinalen Pathogen-Panels und zeigt, dass gezielte Anwendungen Marktanteile gewinnen können, selbst wenn breitere Assay-Menüs von größeren etablierten Anbietern dominiert werden. Da Kunden zunehmend integrierte Hardware-Software-Reagenzien-Ökosysteme fordern, werden Anbieter ohne vollständige Portfolios wahrscheinlich Partnerschaften suchen oder zu Übernahmezielen werden.

Marktführer der digitalen Polymerase-Kettenreaktion Branche

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific Inc

Sysmex Corporation

QIAGEN N.V.

QIAGEN N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Bio-Rad Laboratories gab ein bindendes Angebot zur Übernahme von Stilla Technologies bekannt, um die Fähigkeiten der digitalen PCR der nächsten Generation zu erweitern.

- Februar 2025: Bio-Rad brachte das Vericheck ddPCR Empty-Full Capsid Kit für die präzise Qualitätsbewertung von AAV-Vektoren auf den Markt.

- Juli 2024: Stilla Technologies schloss eine US-Vertriebspartnerschaft mit Avantor, um seine Crystal Digital PCR-Plattform zu erweitern.

- Februar 2024: Stilla Technologies schloss eine Series-C-Finanzierungsrunde in Höhe von 26,5 Millionen USD ab, um die Kommerzialisierung seiner mikrofluidischen Instrumente für digitale PCR zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für digitale PCR als Umsatz, der durch zweckgebundene Instrumente generiert wird, die Nukleinsäureproben in Tausende von Mikroreaktionen für die absolute Quantifizierung aufteilen, zusammen mit den dazugehörigen Verbrauchsmaterialien, Reagenzien und gebündelter Analysesoftware in klinischen, Forschungs-, forensischen und umweltbezogenen Umgebungen in 17 Ländern.

Ausschluss aus dem Geltungsbereich: Vertragsbasierte Testdienstleistungen sowie konventionelle oder Echtzeit-PCR-Plattformen sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Instrumente für digitale PCR

- Droplet-basierte Plattformen

- Chipbasierte Plattformen

- Verbrauchsmaterialien und Reagenzien

- Software und Dienstleistungen

- Instrumente für digitale PCR

- Nach Technologie

- Droplet Digital PCR (ddPCR)

- BEAMing Digital PCR

- Mikrofluidische digitale PCR

- Nach Anwendung

- Klinische Diagnostik

- Onkologie

- Infektionskrankheitstests

- Genetische Störungen

- Forschung

- Genexpressionsanalyse

- Kopienzahlvariation

- Forensik

- Sonstige Anwendungen

- Klinische Diagnostik

- Nach Endnutzer

- Krankenhäuser und klinische Laboratorien

- Akademische und Forschungsinstitute

- Pharmazeutische und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Interviews mit Molekularpathologinnen und -pathologen, Leitern klinischer Labore, Beschaffungsverantwortlichen und regionalen Distributoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum.

Diese Gespräche halfen uns dabei, durchschnittliche Verkaufspreise, Ersatzzyklen sowie die aufkommende Nutzung in der Onkologie und bei der Abwassertestung mit den Sekundärbelegen abzugleichen.

Desk Research

Öffentlich zugängliche Datensätze wie U.S. FDA 510(k)-Zulassungen, Eurostat HS-Code 9027.80-Handelsströme, NIH RePORTER-Fördertrends und die WHO Pathogen Surveillance-Dashboards lieferten uns grundlegende Stückzahlen.

Diese wurden anschließend mit Erkenntnissen von Institutionen wie der Association of Molecular Pathology, begutachteten Fachzeitschriften, 10-K-Berichten von Unternehmen sowie über Dow Jones Factiva und D&B Hoovers abgerufenen Nachrichten angereichert.

Dieses Menü ist illustrativ; viele weitere Quellen wurden verwendet, um Daten zu erheben, zu verifizieren und zu klären.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit der nationalen Produktion zuzüglich der Importmengen für digitale PCR-Geräte, die anschließend anhand regionsspezifischer Transferwerte bepreist und durch Laborpenetrationsraten gefiltert werden.

Hochrechnungen der installierten Basis bei Lieferanten sowie stichprobenartige ASP × Verbrauchsmaterialnutzung dienen als Bottom-up-Gegenprüfungen.

Schlüsselvariablen wie Liquid-Biopsy-Testvolumina, Finanzierung für Infektionskrankheiten, Reagenz-zu-Instrument-Bindungsquoten, Ersatzzeitpunkte und Kapazitätsauslastung fließen in einen multivariaten Regressionskern ein, während ein ARIMA-Overlay die Trends bis 2030 verlängert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, eine Überprüfung durch leitende Analysten und eine Währungsnormalisierung.

Der Datensatz wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wichtige Zulassungen, Akquisitionen oder Preisverschiebungen von +/-10 % ausgelöst werden.

Warum Mordors digitale PCR-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen weichen häufig voneinander ab, da Anbieter Technologiekörbe, Währungsbehandlungen und Prognoserhythmen vermischen.

Zu den von uns beobachteten wesentlichen Ursachen für Abweichungen zählen die Einbeziehung von qPCR- oder Dienstleistungsumsätzen, einmalige Währungsumrechnungen sowie aggressive Annahmen zur Onkologietestung, die Kapazitätsbeschränkungen in der Fertigung außer Acht lassen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 0,84 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,86 Mrd. (2025) | Global Consultancy A | Bündelt mehrjährige Serviceverträge und erweiterte Garantien |

| USD 7,12 Mrd. (2024) | Industry Journal B | Kombiniert digitale, Echtzeit- und konventionelle PCR sowie ausgelagerte Testumsätze |

| USD 0,70 Mrd. (2024) | Research Boutique C | Verwendet Importbaselines aus der Zeit vor COVID und lässt die Verbrauchsmaterialbindung außer Acht |

Diese Gegenüberstellungen zeigen, dass Mordors eng abgegrenztes Hardware-plus-Verbrauchsmaterialien-Modell, das in einem disziplinierten jährlichen Rhythmus aktualisiert wird, Entscheidungsträgern eine ausgewogene, transparente Basislinie bietet, die auf klare Variablen und wiederholbare Schritte zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für digitale PCR?

Der Markt für digitale PCR wird im Jahr 2026 auf 979,02 Millionen USD geschätzt und soll bis 2031 einen Wert von 2,11 Milliarden USD erreichen, mit einer CAGR von 16,55 %.

Welches Komponentensegment führt beim Umsatz?

Verbrauchsmaterialien und Reagenzien führen mit einem Marktanteil von 56,74 % für digitale PCR im Jahr 2025, da wiederkehrende Kit-Käufe die Laborausgaben dominieren.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Chinas provinzielle Genomik-Fördergelder, Indiens wachsendes klinisches Labornetzwerk und unterstützende japanische Erstattungsrichtlinien treiben eine CAGR von 18,92 % im asiatisch-pazifischen Raum an.

Wie nutzen Krankenhäuser heute digitale PCR?

Krankenhäuser setzen digitale PCR für taggleiche Liquid-Biopsy-Onkologietests, die Überwachung der Viruslast bei Transplantationspatienten und die schnelle AMR-Detektion in Infektionskontrolleinheiten ein.

Welche Region hat den größten Anteil am globalen Markt für digitale PCR?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil am globalen Markt für digitale PCR.

Was begrenzt die breitere Einführung der digitalen PCR?

Hohe Investitionsausgaben, proprietäre Reagenzienkosten und Durchsatzobergrenzen im Vergleich zu qPCR und NGS schränken die Einführung ein, insbesondere in groß angelegten Programmen für die öffentliche Gesundheit.

Seite zuletzt aktualisiert am: