Marktgröße und Marktanteil für digitale Energieversorger

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

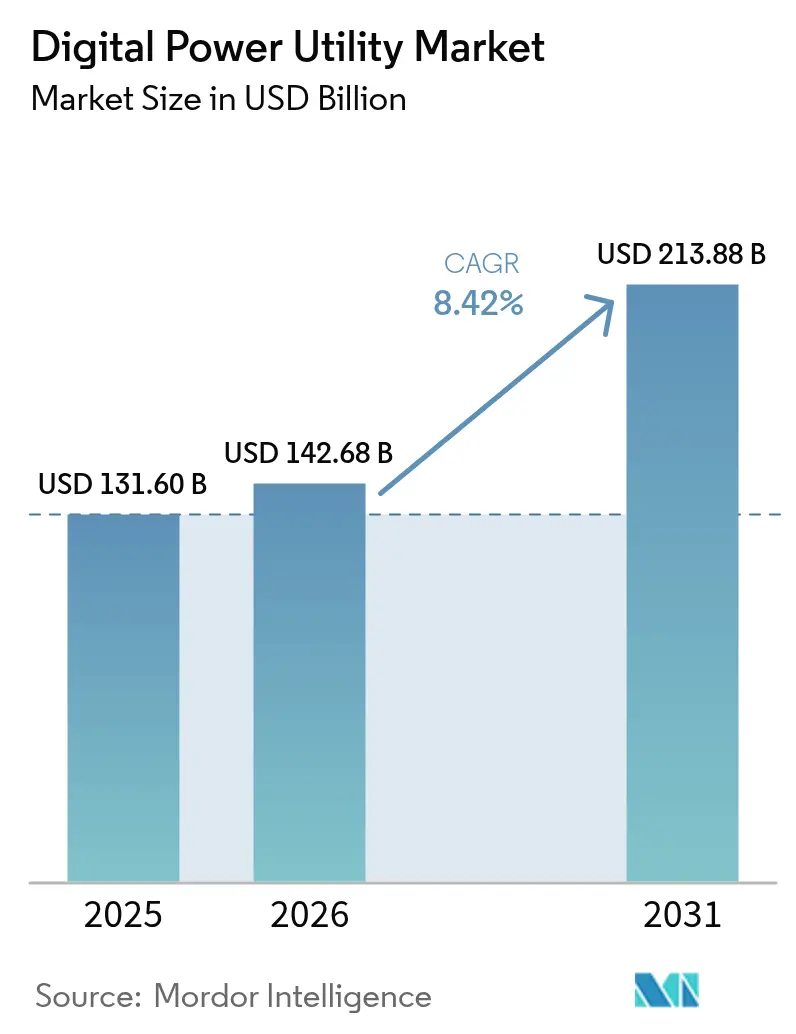

| Marktgröße (2026) | 142.68 Milliarden US-Dollar |

| Marktgröße (2031) | 213.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Energieversorger von Mordor Intelligence

Die Marktgröße des Marktes für digitale Energieversorger wurde im Jahr 2025 auf 131,60 Milliarden USD geschätzt und soll von 142,68 Milliarden USD im Jahr 2026 auf 213,88 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,42 % während des Prognosezeitraums (2026–2031).

Der Anstieg ist darauf zurückzuführen, dass Energieversorger von anlagenzentrierten Betriebsmodellen zu datenzentrierten Modellen wechseln, die der rasch wachsenden Stromnachfrage aus hyperscalefähigen Rechenzentren und dem stetig steigenden Anteil erneuerbarer Energien gerecht werden. Integrierte Plattformen, die künstliche Intelligenz, digitale Zwillinge und IoT-Sensoren zusammenführen, ersetzen isolierte Systeme und ermöglichen Echtzeit-Optimierung, selbstheilende Netze und automatisiertes Störungsmanagement. Nordamerikanische Energieversorger dominieren die Früheinführung aufgrund langfristiger Mandate zur Netzmodernisierung, während Energieversorger im Asien-Pazifik-Raum die Einführung am schnellsten skalieren, da sie Legacy-Systeme mit der Infrastruktur der nächsten Generation überspringen. Hardware-Upgrades – hauptsächlich intelligente Zähler und intelligente elektronische Geräte – verleihen dem Markt seinen kurzfristigen Volumenimpuls, während cloudbasierte Analysen und Edge-Computing den langfristigen Effizienzgewinn liefern. Die Wettbewerbsintensität wird derweil durch industrielle Bestandsanbieter geprägt, die ihre installierten Basen gegenüber Softwareunternehmen verteidigen, die eine durchgängige digitale Transformation versprechen.

Wichtigste Erkenntnisse des Berichts

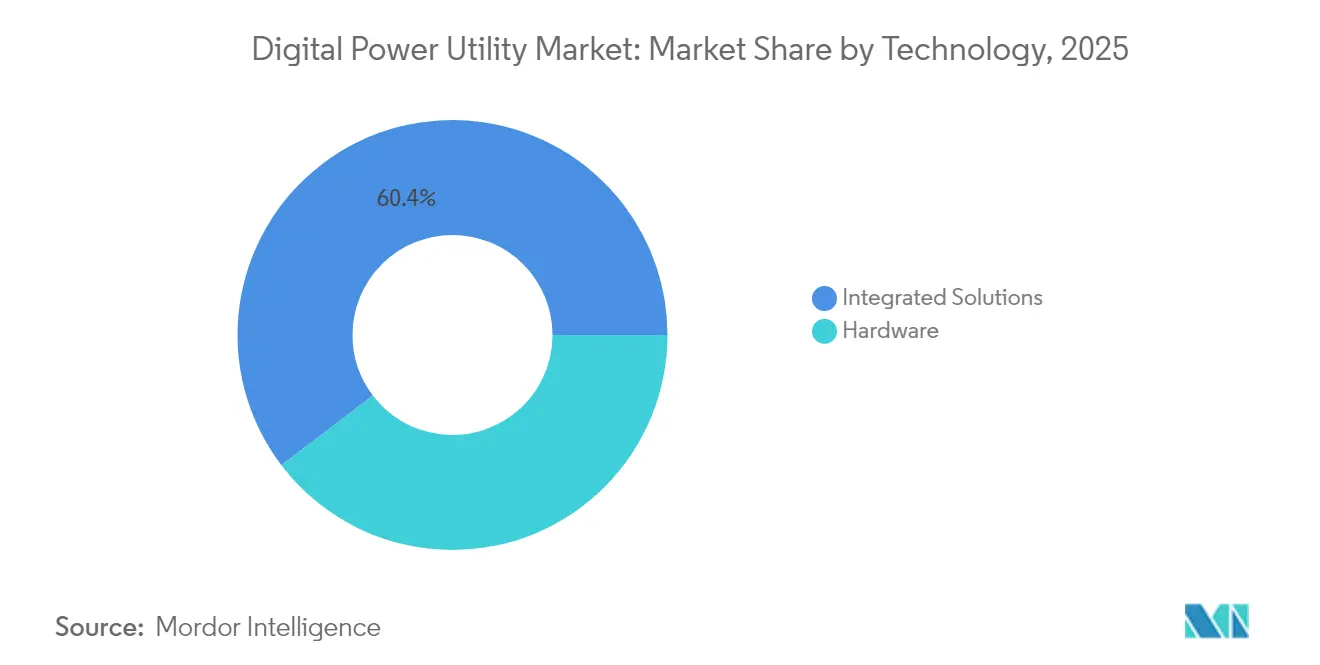

- Nach Technologie entfielen 60,35 % des Umsatzes im Jahr 2025 auf integrierte Lösungen. Hardware-Komponenten sind auf dem Weg zu einer CAGR von 11,02 % bis 2031.

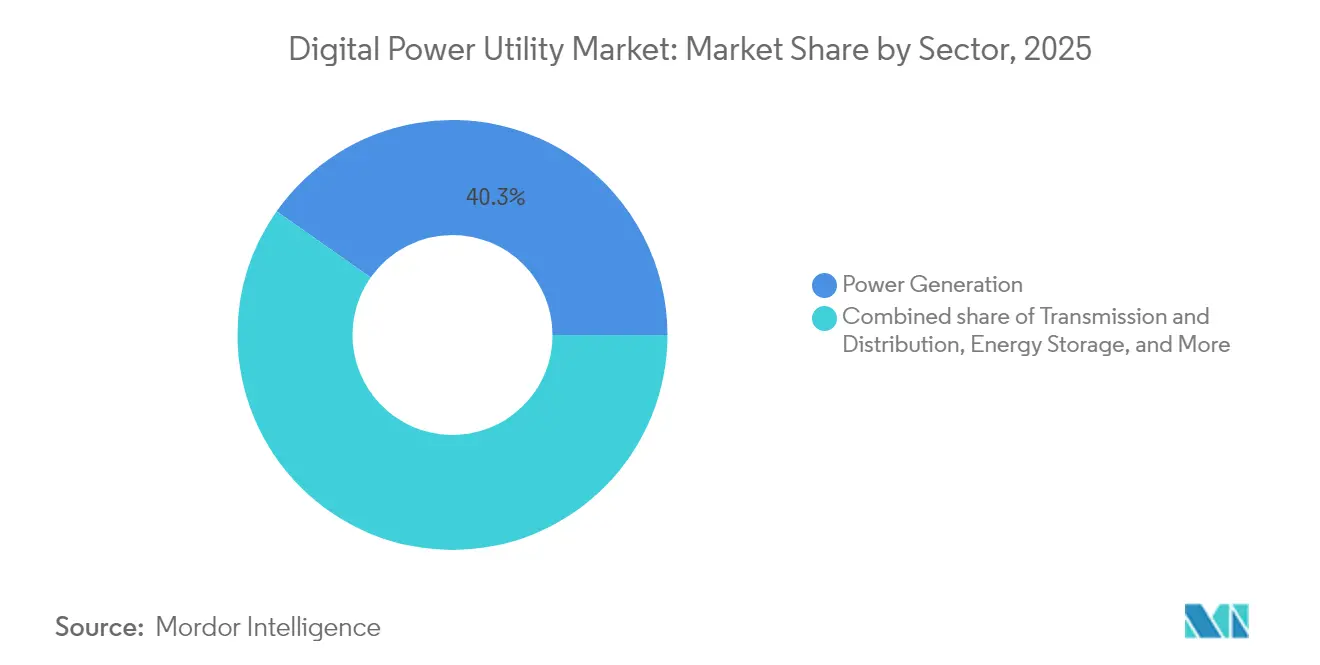

- Nach Sektor entfielen 40,25 % des Umsatzes im Jahr 2025 auf die Stromerzeugung. Für die Energiespeicherung wird bis 2031 eine CAGR von 14,2 % prognostiziert.

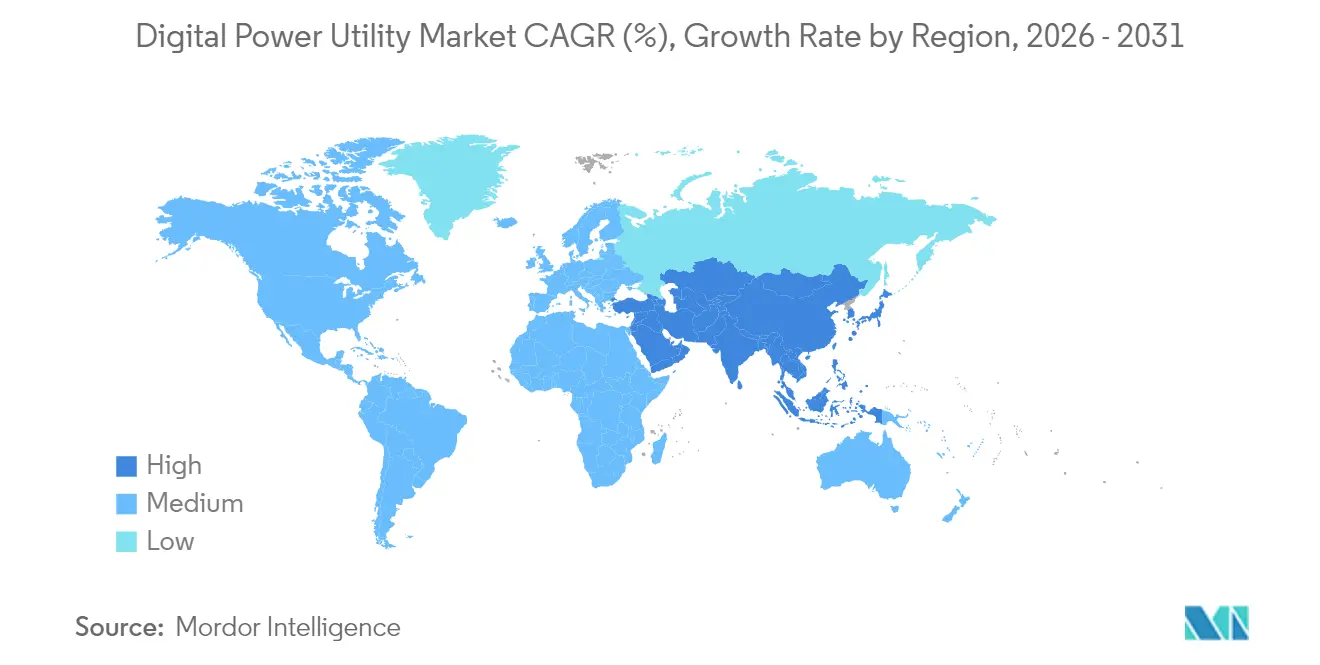

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 37,45 % im Jahr 2025. Es wird erwartet, dass der Asien-Pazifik-Raum zwischen 2026 und 2031 mit einer CAGR von 12,25 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse – Markt für digitale Energieversorger

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Investitionen in intelligente Netze | +2.1% | Global; am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Integration erneuerbarer Energien und dezentraler Energieressourcen | +1.8% | Global; am stärksten im Asien-Pazifik-Raum und der EU | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur Dekarbonisierung und Effizienzsteigerung | +1.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Einsatz von Edge-KI zur Echtzeit-Netzoptimierung | +1.2% | Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Flexibilitätsbeschaffung durch Rechenzentren | +0.9% | Global; Schwerpunkt in Cloud-Regionen | Kurzfristig (≤ 2 Jahre) |

| Cyber-Resilienz-Mandate treiben die Einführung digitaler Zwillinge voran | +0.8% | Nordamerika; globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Investitionen in intelligente Netze

Energieversorger haben im Jahr 2024 mehr als 40 Milliarden USD für Upgrades intelligenter Netze bereitgestellt und damit die Modernisierung zur standardmäßigen Kapitalplanungsperspektive gemacht.[1]DTE Energy, "Verteilungssystemplan 2024," dteenergy.com Das 350-Millionen-USD-Projekt von American Electric Power in Ohio und das 4-Milliarden-USD-Programm von DTE Energy verdeutlichen den Wandel vom reinen Hardware-Austausch hin zu interoperabler, datenreicher Infrastruktur.[2]American Electric Power, "Ohio-Netzmodernisierungsantrag," aep.com Investitionen bevorzugen zunehmend Plattformen, die fortschrittliche Zählerfernauslesung, Verteilungsautomatisierung und Situationswahrnehmung zur Störungsminimierung vereinen. Das Renditeprofil ist attraktiv, da die Echtzeit-Überwachung die Unterbrechungsminuten reduziert und die Wartungskosten vor Ort senkt. Energieversorger erschließen zudem neue Einnahmequellen, indem sie granulare Verbrauchsdaten über Mehrwertdienste monetarisieren.

Integration erneuerbarer Energien und dezentraler Energieressourcen

FERC Order 2222 öffnete die Großhandelsmärkte für aggregierte dezentrale Ressourcen und verlangt eine anspruchsvolle Orchestrierung, die Legacy-Systeme nicht unterstützen können.[3]Federal Energy Regulatory Commission (Bundesbehörde für Energieregulierung), "Strategischer Plan 2024–2028," ferc.gov Millionen von Dachsolaranlagen, Batteriespeichern und Ladestationen für Elektrofahrzeuge interagieren nun mit dem übergeordneten Netz und machen bidirektionale Lastflüsse zur Normalität statt zur Ausnahme. Edge-Geräte mit lokaler Verarbeitungskapazität gleichen Schwankungen auf Mikroebene aus, bevor Daten an Leitstellen weitergeleitet werden. Energieversorger, die diese Architekturen einführen, berichten von gleichmäßigeren Hochlaufkurven erneuerbarer Energien und geringerer Abregelung. Der Wandel fördert zudem kundenorientierte Geschäftsmodelle, bei denen Verbraucher finanzielle Anreize für flexibles Verhalten erhalten.

Regulatorischer Druck zur Dekarbonisierung und Effizienzsteigerung

Order 881 verpflichtet Übertragungsnetzbetreiber zur Nutzung dynamischer Leitungsbelastbarkeit und 10-tägiger Umgebungstemperaturprognosen, was bis zu 40 % latente Kapazität auf bestehenden Leitungen freisetzt. Staatliche Regulierungsbehörden verknüpfen die Kostenerstattung zunehmend mit nachweisbaren Effizienzverbesserungen, sodass digitale Investitionen zu einer Compliance-Anforderung werden. Transparenzvorschriften treiben die Nachfrage nach genauen Anlagenzustandsaufzeichnungen und Emissionsberichten voran und verankern Analysen weiter im Tagesgeschäft. Energieversorger, die ihre Emissionsreduktionsziele übertreffen, erhalten häufig Vorzugsfinanzierungen, was die positive Rückkopplungsschleife zwischen digitalem Reifegrad und Kapitalzugang verstärkt.

Einsatz von Edge-KI zur Echtzeit-Netzoptimierung

Partnerschaften wie die von Utilidata und NVIDIA platzieren maschinelles Lernen direkt an Verteilungstransformatoren und ermöglichen spannungsanpassungen im Subsekundenbereich, die technische Verluste um bis zu 10 % reduzieren. Edge-Geräte erkennen zudem harmonische Verzerrungen, die durch Schnellladestationen für Elektrofahrzeuge entstehen, und passen Wechselrichter-Sollwerte an, bevor eine systemweite Instabilität entsteht. Sinkende Rechenkosten und containerisierte Software-Stacks ermöglichen auch kleineren kommunalen Energieversorgern die Einführung von Fähigkeiten, die bisher größeren investorengeführten Unternehmen vorbehalten waren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen (CAPEX) | -1.4% | Global; ausgeprägt bei kleinen Energieversorgern | Mittelfristig (2–4 Jahre) |

| Interoperabilitätshürden bei Legacy-Systemen | -1.1% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Mangel an Datenwissenschaftlern für den Energieversorgungsbereich | -0.8% | Global; akut im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Steigende Prämien für Cyber-Versicherungen | -0.6% | Global; kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen (CAPEX)

Großflächige Einführungen intelligenter Netze kosten 2 bis 5 Millionen USD pro tausend Kunden, wobei die Amortisationszeiten über typische regulatorische Zyklen hinausgehen. Kleinere Genossenschaften, die auf kommunale Anleihen angewiesen sind, haben Schwierigkeiten, Finanzierungsschwellen zu überwinden, was Einführungen verzögert, die langfristig die Betriebskosten senken könnten. Regulatorische Verzögerungen – häufig 18 Monate zwischen Antragstellung und Genehmigung – verringern die Kaufkraft bei schwankenden Komponentenpreisen. Aufkommende öffentlich-private Partnerschaften bieten teilweise Entlastung, doch die Einführung bleibt sporadisch.

Interoperabilitätshürden bei Legacy-Systemen

Energieversorger, die Mainframe-Abrechnungssysteme oder proprietäre SCADA-Plattformen betreiben, sehen sich beim Aufsetzen von Cloud-Analysen auf bestehende Systeme mit teuren Middleware-Anforderungen konfrontiert. Individuelle Integration kann Projektbudgets verdoppeln und Inbetriebnahmezeiten verlängern. Dateninkonsistenzen – von fehlenden Zeitstempeln bis hin zu nicht standardisierten Anlagenkennungen – mindern die Genauigkeit von Prognosemodellen und erfordern umfangreiche Datenbereinigung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

### Nach Technologie: Integrierte Lösungen treiben die digitale Transformation voran

Integrierte Plattformen hielten 60,35 % des Umsatzes im Jahr 2025 und unterstreichen damit die Präferenz der Energieversorger für einheitliche Systeme, die Datensilos aufbrechen und das Lieferantenmanagement vereinfachen. Digitale Zwillinge modellieren das Anlagenverhalten unter verschiedenen Last- und Klimaszenarien und ermöglichen eine vorausschauende Wartung, die ungeplante Ausfälle um bis zu 30 % reduziert. KI-gestützte Analysen innerhalb dieser Lösungssuiten prognostizieren Komponentenausfälle sechs bis zwölf Monate im Voraus und geben Betreibern Zeit, Energie umzuleiten und Reparaturen zu planen, ohne den Betrieb zu unterbrechen. Der Markt für digitale Energieversorger im Bereich Hardware ist heute noch kleiner, expandiert jedoch schneller, da Millionen von 5G-fähigen intelligenten Zählern, Wiedereinschaltern und Phasenmessgeräten im Asien-Pazifik-Raum in Betrieb genommen werden. Investitionen in die Kommunikationsinfrastruktur synchronisieren sich mit der Cloud-Migration und schaffen Glasfaser- und Private-LTE-Backbones, die eine deterministische Latenz für Echtzeit-Schutzkonzepte gewährleisten. Middleware, die Edge-Daten lokal verarbeitet, reduziert Backhaul-Kosten und schützt gleichzeitig die Privatsphäre der Kunden – eine Fähigkeit, die angesichts strenger werdender Datensouveränitätsvorschriften an Bedeutung gewinnt. Obwohl Einzelprodukte weiterhin relevant sind, liegt der Wettbewerbsvorteil in der nahtlosen Orchestrierung – der Fähigkeit, Algorithmus-Training, Geräte-Firmware und Kundenportale als eine konvergente Lösung zu behandeln.

Für Hardware-Komponenten wird bis 2031 eine CAGR von 11,02 % prognostiziert, was beschleunigte Zählereinführungen und Nachrüstungen intelligenter Geräte in Schwellenmärkten widerspiegelt. Beispielsweise verknüpfen Energieversorger in Indien und Südostasien den Einnahmeschutz mit der Integrität von Zählerdaten; intelligente Geräte erleichtern zudem die Prepaid-Abrechnung und reduzieren das Forderungsausfallrisiko. In der Zwischenzeit aktualisieren reife Märkte den Relaisschutz und die Unterwerksautomatisierung, um erneuerbare Energien zu integrieren, ohne die Netzstabilität zu gefährden. Der Markt für digitale Energieversorger belohnt weiterhin Anbieter, die Cybersicherheitsfunktionen auf Siliziumebene einbetten und damit Regulierungsbehörden gerecht werden, die nun Angriffsflächen auf Komponentenebene prüfen, bevor sie eine Typzulassung erteilen. Mit zunehmender Reife der Plattformen werden offene Standard-APIs zur Standard-Beschaffungsanforderung, sodass Energieversorger nicht an Einzelanbieter-Ökosysteme gebunden sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

### Nach Sektor: Energiespeicherung beschleunigt die digitale Einführung

Die Stromerzeugung machte 40,25 % der Ausgaben im Jahr 2025 aus, da Betreiber Gasturbinen und Solarkraftwerke im Versorgungsmaßstab digital nachrüsten, um den Wirkungsgrad zu maximieren und die Abregelung zu erfassen. Stromerzeugungsanlagen liefern enorme Datenmengen, die eine flottenseitige Optimierung ermöglichen und Einsatzentscheidungen ermöglichen, die wirtschaftliche und ökologische Ziele in Einklang bringen. Der schnellste Wachstumspfad ist jedoch die Energiespeicherung, die bis 2031 eine CAGR von 14,2 % verzeichnen soll. Neue Batterieinstallationen in den Vereinigten Staaten stiegen im Jahr 2024 um 89 % und sollen bis 2030 140 bis 150 GW erreichen, was die Anforderungen an die digitale Steuerung für Ladezustand, Wärmemanagement und Erlösstapelung erhöht.

Die Segmente Übertragung und Verteilung sind zunehmend auf Situationswahrnehmungssoftware angewiesen, die Phasenmessdaten, Wettereingaben und Marktpreise zusammenführt, um die Spannungsstabilität bei zunehmendem Anteil von wechselrichterbasierter erneuerbarer Energie aufrechtzuerhalten. Obwohl in absoluten Dollar-Beträgen kleiner, wächst der Marktanteil für digitale Energieversorger im Bereich Handel und Einzelhandel schnell, da deregulierte Märkte Verbraucher durch Echtzeitpreise und personalisierte Empfehlungen einbinden. Fortschrittliche Kundenbindungsplattformen ersetzen Massenabrechnung durch datengesteuerte Segmentierung und wandeln passive Tarifzahler in aktive Teilnehmer an Nachfragesteuerungsprogrammen um. Speicherzentrierte virtuelle Kraftwerke verdeutlichen die Konvergenz des Sektors: Batterien, die mit cloudbasierter Optimierungssoftware verknüpft sind, verkaufen tagsüber Kapazität auf Kapazitätsmärkten und nachts Frequenzregelleistung – ein Betriebsmodell, das ohne mehrschichtige digitale Intelligenz nicht möglich wäre.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Marktanteil von 37,45 %. Die Investitionen wurden durch Maßnahmen wie das 35-Milliarden-USD-Modernisierungsprogramm von National Grid und die 1,42-Milliarden-USD-Netzverbesserungsinitiative von FirstEnergy aufrechterhalten, die auf die Stärkung der Versorgungszuverlässigkeit und die Integration erneuerbarer Energien abzielen. Bundesfinanzierung über den Infrastrukturinvestitions- und Beschäftigungsgesetz (Infrastructure Investment and Jobs Act) facht die Nachfrage nach fortschrittlichen Leitern, Sensoren für dynamische Leitungsbelastbarkeit und Schutzkonzepten im Subsekundenbereich weiter an. Kanadas wachsende Beteiligung am grenzüberschreitenden Stromhandel führt zu zusätzlicher Komplexität, die die Einführung von Handelsoptimierungsplattformen vorantreibt.

Der Asien-Pazifik-Raum stellt die Wachstumslokomotive dar, wobei der Markt für digitale Energieversorger von 2026 bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen wird. China hat mehr als 4,3 Milliarden USD in Pilotprojekte für intelligente Netze investiert, die KI-gestützte Fehlererkennung und Blockchain-basierte Peer-to-Peer-Abrechnung umfassen. Indien strebt die Installation von 250 Millionen intelligenten Zählern im Rahmen landesweiter Energieversorger-Reformprogramme an. Südostasien baut Neuanlagen-Netze, die für bidirektionale Lastflüsse ausgelegt sind und die Legacy-System-Einschränkungen älterer Märkte umgehen. Japan und Südkorea führen weiterhin Edge-KI-Spannungsregelkonzepte im Pilotbetrieb durch und demonstrieren exportierbare Blaupausen für andere dicht besiedelte Regionen.

Europa hält ein gleichmäßiges Momentum aufrecht, das durch die Klimaziele des Europäischen Green Deals verankert ist. Die Länder beschleunigen den Ausbau von Hochspannungs-Gleichstrom-Übertragungsverbindungen (HVDC) und die Einführung dynamischer Leitungsbelastbarkeit, um den grenzüberschreitenden Handel mit erneuerbaren Energien zu erschließen, während Resilienzanforderungen infolge geopolitischer Spannungen Investitionen in Situationswahrnehmungsanalysen antreiben. Der Markt im Nahen Osten und Afrika ist noch jung, zeigt jedoch Potenzial, da Golfstaaten ihre Wirtschaft von Kohlenwasserstoffen diversifizieren und afrikanische Volkswirtschaften südlich der Sahara netzunabhängige Solaranlagen mit Mininetzen verknüpfen. Südamerika weist gemischte Dynamiken auf; Brasiliens wachsende Übertragungskorridore erfordern Echtzeit-Wärmeüberwachung, während der Boom erneuerbarer Energien in Argentinien die Beschaffung von Managementsystemen für dezentrale Ressourcen (DERMS) vorantreibt. In allen Regionen beeinflussen Datenschutzvorschriften architektonische Entscheidungen und machen lokalisierte Cloud-Zonen und Edge-Rechenknoten zu Standardmerkmalen.

Regulatorisches Umfeld

Die Regulierung kodifiziert digitale Beobachtbarkeit und Interoperabilität zunehmend als Netzanforderungen und nicht mehr als optionale Modernisierung. In den Vereinigten Staaten verpflichtet FERC Order 881 Übertragungsnetzbetreiber zur Nutzung umgebungsangepasster Bemessungen (einschließlich dynamischer Leitungsbemessungen) und 10-Tage-Prognosen, um vorhandene Leitungen besser auszunutzen, was Ausgaben für Sensoren, Analytik und operative digitale Zwillinge zur Umsetzung von Bemessungsänderungen verstärkt. Standardleitlinien beeinflussen weiterhin die Beschaffung, wobei NIST das Smart Grid Interoperability Framework als Referenz zur Ausrichtung von IT/OT-Architekturen und Datenaustausch der Versorgungsunternehmen pflegt.

In Europa und im Vereinigten Königreich bewegt sich die Politik hin zu koordinierten Energie-Datenarchitekturen und messbaren Leistungsindikatoren für Smart Grids. Das UK Department for Energy Security and Net Zero und Ofgem veröffentlichten im März 2026 ein Energy Digitalisation Framework, um eine Koordinationsfunktion und gemeinsame Standards im gesamten Sektor zu etablieren und konsistente Datenmodelle sowie versorgerübergreifende Interoperabilität zu unterstützen. Die Europäische Kommission veröffentlichte im Juni 2026 COM(2026) 501 und beauftragte ACER mit Empfehlungen zu Smart-Grid-Indikatoren für Übertragungs- und Verteilnetze, zusammen mit Arbeiten an einem EU-Katalog von Indikatoren. Diese Initiativen verstärken die compliance-getriebene Nachfrage nach integrierten Plattformen, die Netzleistung, Cybersicherheitsstatus und Anlagenzustand mit nachvollziehbarer Datenherkunft berichten können.

Wettbewerbslandschaft

Der Markt für digitale Energieversorger weist eine moderate Fragmentierung auf. Industrielle Großunternehmen – ABB, Siemens und Schneider Electric – nutzen ihre umfangreichen Geräteinstallationen, um Software-Upgrades als Ergänzungsverkauf anzubieten. Die Übernahme der Leistungselektroniksparte von Gamesa Electric und der SEAM Group durch ABB stärkt sein Portfolio im Bereich erneuerbare Energien und Anlagenleistung und steht im Einklang mit dem Marktwandel hin zu integrierten Angeboten. Siemens kombiniert Hardware zur Netzautomatisierung mit der Plattform für dezentrale Ressourcen von EnergyHub und erweitert damit die Reichweite vom Umspannwerk bis zum Kundengerät. Schneider Electric stellte im März 2025 seine One Digital Grid-Plattform vor, die KI-Analysen und DER-Management in einer einzigen Oberfläche bündelt.

Technologieriesen greifen aggressiv auf das Versorgungsunternehmenssegment zu. Oracles 30-Milliarden-USD-Cloud-Vertrag signalisiert die Bereitschaft der Energieversorger, unternehmenskritische Arbeitslasten in hyperscalefähige Umgebungen zu verlagern. Microsoft Azure zielt auf Analysen zur vorausschauenden Wartung ab, während Amazon Web Services mit Hitachi Energy an cloudnativen Netzsteuerungsanwendungen zusammenarbeitet. Kleinere Spezialisten besetzen Nischen in den Bereichen Cybersicherheit, KI für Vegetationsmanagement und Einspeiser-Analysen und arbeiten häufig mit etablierten Unternehmen zusammen, um Marktzugang zu gewinnen. Die Wettbewerbsdifferenzierung hängt zunehmend von offenen Plattform-Qualifikationen ab; Energieversorger bevorzugen Anbieter, die Interoperabilität ermöglichen, Datensouveränität schützen und transparente Produktfahrpläne bereitstellen. Hardware-Anbieter reagieren, indem sie softwaredefinierte Funktionalität einbetten, um ihre Relevanz aufrechtzuerhalten, während sich Beschaffungszyklen hin zu wiederkehrenden Einnahme-Servicemodellen verschieben.

Branchenführer im Markt für digitale Energieversorger

General Electric Company

ABB Ltd.

Siemens AG

Schneider Electric SE

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein wesentlicher Freiraum liegt in der Skalierung netzverbessernder Technologien (Grid-Enhancing Technologies, GETs) zu wiederholbaren, softwaredefinierten Betriebsprozessen in Übertragung und Verteilung. FERC Order 881 und die Arbeiten der Europäischen Kommission zu Smart-Grid-Indikatoren (COM(2026) 501) verstärken den Bedarf an Instrumentierung, Prognosen und Workflow-Automatisierung, die dynamische Bemessungen, Wetterdaten und Engpassmanagement in disponierbare Kapazität übersetzen. GETs wie dynamische Leitungsbemessungen und Reconductoring werden häufig als Ermöglicher von bis zu 40 % zusätzlicher Netzkapazität genannt, während sie traditionelle Ausbaukosten um bis zu 35 % senken. Dieser Rahmen schafft Zugkraft für Sensornetzwerke, Analytik und digitale Zwillingsebenen, die Versorgungsunternehmen für die Rückverfolgbarkeit von Planung bis Betrieb nutzen können.

Ein weiterer Chancenbereich liegt in hochauflösender Modellierung und Orchestrierung für DER-intensive Netze und rund-um-die-Uhr (RTC) Solar-plus-Speicher-Versorgung für Rechenzentren und Industrielasten. Im Juli 2026 erreichte Masdar den Financial Close für ein 5,2-GW-, 19-GWh-RTC-Solar-plus-Speicher-Projekt in Abu Dhabi, ein Beispiel für speicherzentrierte Betriebsabläufe, die auf digitale Steuerung, Prognosen und Leistungsoptimierung angewiesen sind. Verteilnetzbetreiber verknüpfen zudem mehrjährige Investitionsausgaben mit digitaler Umsetzung in großem Maßstab, veranschaulicht durch Neoenergias Ankündigung eines 2,22-Milliarden-EUR-Programms (Juli 2026) zur Modernisierung und Digitalisierung der Verteilnetze in Pernambuco und Rio Grande do Norte, einschließlich neuer Umspannwerke und umfangreichem Netzausbau. Dies erweitert die Nachfrage nach fortschrittlicher Messtechnik, Störungsmanagement, Netzanalytik und Cybersicherheit nach dem Design-Prinzip. Anbieterseitiger Freiraum besteht auch bei der Vereinfachung der Integration für Altsysteme, indem digitale Zwillinge, DERMS und Anlagenleistungsmanagement in einsatzbereite Referenzarchitekturen verpackt werden, die Inbetriebnahmezeiten verkürzen und kundenspezifische Middleware-Kosten senken.

Aktuelle Branchenentwicklungen

- Juli 2026: Neoenergia kündigte einen Investitionsplan über 2,22 Milliarden EUR zur Modernisierung und Digitalisierung der Verteilnetze in Pernambuco und Rio Grande do Norte in Brasilien an, einschließlich neuer Umspannwerke und erheblicher Netzerweiterung. Das Programm erhöht die kurzfristigen Anforderungen an digitale Netzbetriebe, Anlagenüberwachung und Planungstools, die bau bedingte Topologieänderungen zusammen mit Zuverlässigkeits- und Verlustreduzierungszielen bewältigen können.

- Juni 2025: Oracle sicherte sich eine Cloud-Infrastrukturvereinbarung im Wert von 30 Milliarden USD, was den Umfang verdeutlicht, in dem große Unternehmen sich für Hyperscale-Cloud-Kapazitäten für geschäftskritische Workloads engagieren. Für digitale Versorgungsunternehmen unterstützt dies die breitere Migration von Netzanalytik, Kundenplattformen und Datenintegrationspipelines in Cloud-Umgebungen mit versorgungsgerechten Sicherheits- und Resilienzkontrollen.

- Juni 2024: Versorgungsunternehmen beschleunigten weiterhin Smart-Grid-Upgrades, wobei sektorweite Ausgaben von mehr als 40 Milliarden USD im Jahr 2024 für Modernisierungsprogramme genannt wurden, die fortschrittliche Messtechnik, Automatisierung und Situationsbewusstsein umfassen. Dieser anhaltende Investitionszyklus erweitert die installierte Basis für Software-, Edge-Computing- und Cybersicherheitsebenen, die neue Felddaten in operative Ergebnisse wie schnellere Wiederherstellung und reduzierte technische Verluste umwandeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus digitalen Lösungen, die von Versorgungsunternehmen und Netzbetreibern zur Planung, Überwachung, Automatisierung und Optimierung des Stromnetzbetriebs eingesetzt werden. Er erstreckt sich über erzeugungsseitige Steuerung, Übertragungs- und Verteilnetze sowie einzelhandelsseitige Prozesse.

Ausgeschlossen sind: Verbraucher-Energiegeräte, grundlegende elektrische Hardware ohne digitale Funktionalität und reine EPC-Arbeiten, sofern diese nicht als Teil einer digitalen Versorgungslösung oder damit verbundenem Support gebündelt sind.

Übersicht der Segmentierung

- Nach Technologie

- Integrierte Lösungen

- Plattformen für digitale Zwillinge

- KI- und Analyse-Suiten

- IoT- und Edge-Computing-Middleware

- Hardware

- Intelligente Netzgeräte (IEDs)

- Fortschrittliche Messinfrastruktur

- Kommunikationsinfrastruktur

- Integrierte Lösungen

- Nach Sektor

- Stromerzeugung

- Übertragung und Verteilung

- Energiespeicherung

- Energiehandel und -einzelhandel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um Marktgrenzen festzulegen und die anfängliche Nachfragesicht über Regionen hinweg aufzubauen. Wir bezogen uns auf öffentliche und offizielle Quellen wie die International Energy Agency (IEA), die U.S. Energy Information Administration (EIA), Eurostat, Weltbank-Indikatoren und Veröffentlichungen der International Renewable Energy Agency (IRENA), um Netzausbau, Zubau erneuerbarer Energien und Strombedarfsmuster zu verstehen.

Wir überprüften außerdem Veröffentlichungen von Regulierungsbehörden und Systembetreibern der Versorgungsunternehmen, Politik-Tracker, Geschäftsberichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen sowie glaubwürdige Fachberichterstattung, um die Einführung der Netzdigitalisierung abzubilden. Ausgewählte kostenpflichtige Abonnements, die Unternehmensfinanzdaten, Nachrichten und Patentanmeldungen aggregieren, wurden zur Überprüfung von Produktfokus, Dealmomentum und technologischer Ausrichtung genutzt. Diese Liste der Sekundärforschung ist beispielhaft, und wir konsultierten weitere öffentliche Quellen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu prüfen, was Versorgungsunternehmen tatsächlich kaufen und wie sich die Ausgaben auf integrierte Softwareplattformen, hardwaregebundene digitale Ebenen und Support verteilen. Wir sprachen mit einer Mischung aus Lösungsanbietern, Teams von Versorgungsunternehmen sowie Vertriebs- und Implementierungspartnern in APAC, EMEA und Amerika, sodass Annahmen zu Einführungszeitpunkt, Preisgestaltung und Austauschzyklen bei Bedarf korrigiert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 17% | APAC: 46% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 26% | EMEA: 31% |

| Kleinere Akteure: 17% | Manager: 57% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde mittels eines Top-Down-Ansatzes entwickelt. Wir rekonstruierten den Umfang des Stromnetzsystems und die Digitalisierungsintensität der Versorgungsunternehmen nach Region und übersetzten dies dann in adressierbare Ausgaben für digitale Stromversorgungslösungen. Um die Gesamtwerte realistisch zu halten, bestätigten wir die Ergebnisse mittels selektiver Bottom-Up-Näherungen, einschließlich der Stichprobenerhebung der Umsatzexposition von Anbietern gegenüber Versorgungsunternehmen, der Gegenprüfung typischer Vertragsgrößen und der Validierung der implizierten Ausgaben pro Versorgungskunde.

Zu den wichtigsten Modelleingaben gehörten Signale für Investitionen in die Netzmodernisierung, Zubau erneuerbarer und dezentraler Energien, die die Steuerungskomplexität erhöhen, Einführungstempo von Smart Metern und Automatisierung sowie Konvergenztrends zwischen IT und OT der Versorgungsunternehmen. Wir berücksichtigten außerdem regionale Politik- und Zuverlässigkeitsanforderungen, die den Zeitpunkt von Upgrades beeinflussen. Wo direkte Ausgabenindikatoren lückenhaft waren, nutzten wir Proxy-Verhältnisse, beispielsweise digitale Ausgaben als Anteil der Netzinvestitionen, und passten diese anschließend nach Feedback aus Interviews an.

Die Prognose stützte sich auf Szenarioanalysen, die von kurzfristigen regionalen Nachfragefaktoren getrieben wurden, und war an Konsenserwartungen der Befragten zu Budgetzyklen, Umsetzungsvorlaufzeiten und Preisentwicklung verankert. Die Annahmen wurden konsistent in USD gehalten, mit sorgfältiger Behandlung von Inflation und Wechselkurszeitpunkten, damit Vorjahresvergleiche nutzbar bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung nutzte mehrere Prüfungen, die Modellergebnisse mit unabhängigen Signalen wie Netz-Investitionsausgabentrends, Wachstum der Kundenbasis von Versorgungsunternehmen und dem erwarteten Tempo von Modernisierungsprogrammen vergleichen. Ausreißer werden auf regionaler und sektoraler Ebene überprüft, und wenn eine Zahl unstimmig erscheint, überprüften wir die zugrunde liegenden Treiber und Umrechnungsfaktoren erneut vor der Freigabe.

Berichte werden jährlich aktualisiert. Zwischenanpassungen werden ausgelöst, wenn bedeutende Ereignisse eintreten, wie größere politische Verschiebungen, umfangreiche Programmvergaben von Versorgungsunternehmen oder plötzliche Änderungen der Ausgabenbedingungen von Versorgungsunternehmen. Vor der Auslieferung wird ein finaler Analystendurchgang abgeschlossen, damit Kunden die aktuellste Sicht erhalten, abgestimmt auf die neuesten öffentlichen Daten und Primärfeedback.

Vergleich der Marktgröße für digitale Stromversorgungslösungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für digitale Stromversorgung können erheblich variieren, selbst wenn Herausgeber scheinbar dasselbe Thema abdecken. Ein Großteil der Abweichung ergibt sich daraus, wie jede Organisation ein qualifizierendes digitales Versorgungsangebot definiert, welche Jahre sie als Basis verwendet, und wie sie die gesamten Netzausgaben in erfasste Anbieterumsätze übersetzt.

Durch die Verfolgung versorgungsseitiger Software- und digitaler Ebenenumsätze und die Aktualisierung regionaler Adoptionsannahmen durch Interviews hält Mordor Intelligence den Gesamtwert für 2025 an dem gebunden, was in Stromerzeugung, Übertragung und Verteilung, Speicherung sowie Handel und Einzelhandel umsetzbar ist, anstatt breitere Ausgaben für intelligente Infrastruktur den Marktwert aufblähen zu lassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 131,60 Milliarden USD (2025) | |

| Branchenforschungshaus A | 68,14 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und eine engere Umrechnung von Digitalisierungsaktivität in anerkannte Marktumsätze, was integrierte Plattformen und mehrjährige Programme von Versorgungsunternehmen untererfassen kann. |

| Forschungsverlag B | 36,59 Milliarden USD (2024) | Wendet einen engeren Umfang und eine langsamere Adoptionskurve an und scheint mehrere digitale Kategorien von Versorgungsunternehmen als optionale Zusatzleistungen zu behandeln, was die implizierten Ausgaben pro Versorgungsunternehmen senkt. |

Die Tabelle zeigt, dass die größten Unterschiede aus Umfangsgrenzen und der Art und Weise stammen, wie Adoption und Preisgestaltung in Umsätze übersetzt werden, und nicht aus einem einfachen Rechenschritt. Sobald die erfassten Angebote und Zeitannahmen explizit sind, lässt sich die Marktgröße leichter auf klare Nachfragesignale zurückführen und in zukünftigen Aktualisierungen mit denselben Schritten und Prüfungen, die wir angewendet haben, wiederholen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Energieversorger?

Der Markt hatte im Jahr 2026 einen Wert von 142,68 Milliarden USD und soll bis 2031 einen Wert von 213,88 Milliarden USD erreichen.

Welche Region führt den Markt für digitale Energieversorger an?

Nordamerika hielt im Jahr 2025 mit 37,45 % den größten Anteil, unterstützt durch umfangreiche Ausgaben für die Netzmodernisierung.

Welches Technologiesegment wächst am schnellsten?

Hardware-Komponenten wie intelligente Zähler und intelligente elektronische Geräte sollen bis 2031 eine CAGR von 11,02 % verzeichnen.

Warum ist die Energiespeicherung für digitale Energieversorger entscheidend?

Batteriesysteme erfordern anspruchsvolle Software zur Optimierung der Lade-/Entladezyklen und zur Integration mit der erneuerbaren Stromerzeugung, was eine CAGR von 14,2 % für das Speichersegment antreibt.

Wie beeinflussen Rechenzentren die Digitalisierung von Energieversorgern?

Hyperscale-Betreiber bieten pro Standort bis zu 200 MW flexibler Kapazität an und veranlassen Energieversorger, API-gesteuerte Plattformen für Nachfragesteuerung und Netzunterstützung einzuführen.

Wer sind die wichtigsten Akteure im Bereich der digitalen Energieversorger?

ABB, Siemens, Schneider Electric, Oracle, Microsoft und IBM führen das Feld an, während spezialisierte Unternehmen Nischenlösungen in den Bereichen Analysen, Cybersicherheit und Edge-KI anbieten.

Seite zuletzt aktualisiert am: