Weihnachtsbaum-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.59 Milliarden US-Dollar |

| Marktgröße (2031) | 8.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.27% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Weihnachtsbaum-Marktanalyse von Mordor Intelligence

Die Weihnachtsbaum-Marktgröße soll von 6,32 Milliarden USD im Jahr 2025 auf 6,59 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,27 % über den Zeitraum 2026–2031 einen Wert von 8,12 Milliarden USD erreichen.

Eine stetige Nachfrage ergibt sich aus einer neuen Welle von Endentscheidungen für Investitionen (FIDs) in Tief- und Ultratiefwasserprojekte, einer breiteren Einführung KI-gesteuerter Subsea-Steuerungen sowie der schrittweisen Standardisierung modularer Hybrid-Baum-Designs. Betreiber verlagern Kapital in Hochdruckreservoire, wo 20.000-psi-Systeme bisher unwirtschaftliche Ressourcen erschließen. Gleichzeitig erweitern wachsende Kohlenstoffabscheidung und -speicherung (CCS)-Projekte den Anwendungsbereich der Baum-Technologie und verwandeln bestehende Bohrlöcher in duale Kohlenwasserstoff- und CO₂-Injektionsanlagen. Lieferkettenprobleme bei hochwertigen Schmiedeteilen und Rohölpreisschwankungen von mehr als 15 USD/bbl bleiben die größten Gegenwindfaktoren, doch die grundlegende Verlagerung hin zu Subsea-Anbindungen und der Optimierung bestehender Felder schützt den Weihnachtsbaum-Markt weiterhin vor der allgemeinen Volatilität des Energiezyklus.

Wichtigste Erkenntnisse des Berichts

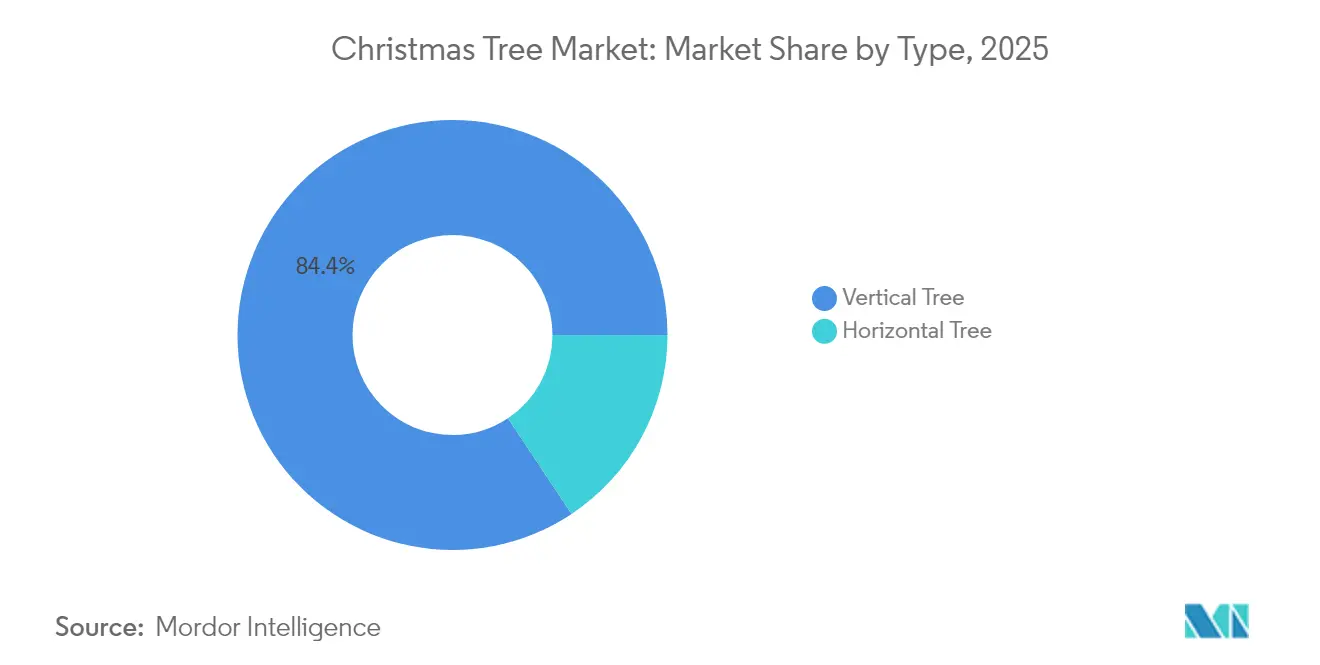

- Nach Typ entfielen im Jahr 2025 84,35 % des Weihnachtsbaum-Marktanteils auf vertikale Bäume, während horizontale Bäume bis 2031 voraussichtlich mit einer CAGR von 4,85 % wachsen werden.

- Nach Einsatzort entfielen im Jahr 2025 76,45 % des Weihnachtsbaum-Marktvolumens auf Onshore-Systeme, während Offshore-Installationen voraussichtlich mit einer CAGR von 5,82 % wachsen werden.

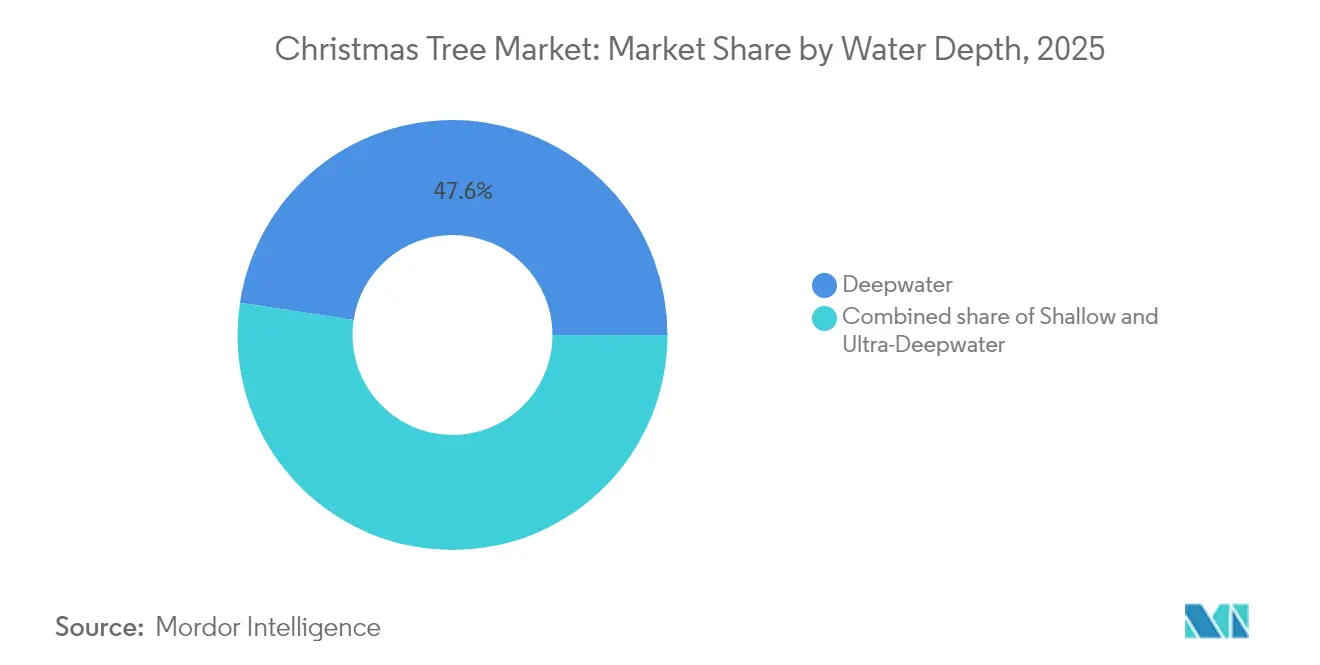

- Nach Wassertiefe entfielen im Jahr 2025 47,60 % des Weihnachtsbaum-Marktvolumens auf Tiefwasserinstallationen; das Ultratiefwassersegment soll bis 2031 mit einer CAGR von 5,75 % wachsen.

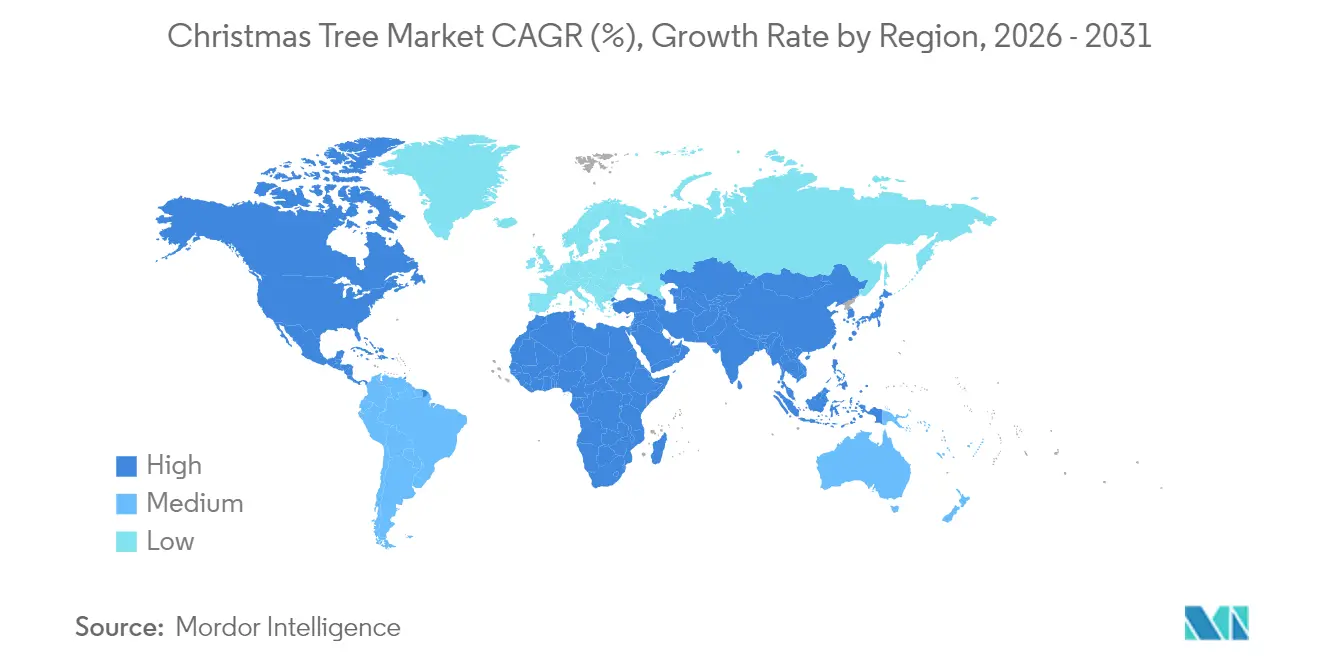

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 42,65 % des Weihnachtsbaum-Marktanteils auf die Region Naher Osten und Afrika, die voraussichtlich während des Prognosezeitraums eine CAGR von 4,82 % aufrechterhalten wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Weihnachtsbaum-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederbelebung von Tiefwasser-FIDs steigert die Nachfrage nach Bäumen | +1.20% | Golf von Mexiko, Brasilianisches Santos-Becken, Westafrika | Mittelfristig (2–4 Jahre) |

| Integration von Subsea-Hardware und KI-gesteuerten Steuerungen | +0.80% | Nordamerika, Europa, Technologiezentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Pipeline ultratiefes Vorsalz-Projektprogramm in Lateinamerika | +0.90% | Südamerika (Brasilien, Argentinien, Kolumbien) | Mittelfristig (2–4 Jahre) |

| CCS und Subsea-Anbindungen zur Umnutzung bestehender Bohrlöcher | +0.50% | Nordsee, Golf von Mexiko, weltweit | Langfristig (≥ 4 Jahre) |

| Standardisierte modulare "Hybrid"-Baum-Designs senken die Investitionskosten | +0.70% | Brasilien, Norwegen, Britische Nordsee | Kurzfristig (≤ 2 Jahre) |

| Mandate nationaler Ölgesellschaften für lokale Wertschöpfung | +0.40% | Naher Osten, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederbelebung von Tiefwasser-FIDs steigert die Nachfrage nach Bäumen

Die Endentscheidungen für Investitionen in Tiefwasserprojekte beschleunigten sich im Jahr 2024, angeführt von BPs Kaskida (5 Milliarden USD, sechs 20-ksi-Bohrlöcher, 80.000 bpd ab 2029).[1] TotalEnergies' GranMorgu in Suriname (10,5 Milliarden USD, 220.000 bpd)[2] und Shells Gato do Mato in Brasilien (120.000 bpd) unterstreichen das Ausmaß des genehmigten Kapitals. Diese Projekte leiten über die nächsten fünf Jahre mehr als 20 Milliarden USD in Subsea-Hardware um und steigern direkt die Nachfrage im Weihnachtsbaum-Markt. Die Bereitschaft der Betreiber, 20-ksi-Designs einzusetzen, signalisiert Vertrauen in Bohrtechnologien, die die Lebenszykluskosten pro Barrel senken, und stärkt eine mehrjährige Auftragspipeline für hochspezifizierte Bäume.

Integration von Subsea-Hardware und KI-gesteuerten Steuerungen

Plattformen mit künstlicher Intelligenz überwachen nun in Echtzeit Ventilpositionen, Durchflussraten und Druckanomalien und ermöglichen eine vorausschauende Wartung, die ungeplante Ausfallzeiten reduziert. ADNOC erzielte im Jahr 2023 durch KI einen Mehrwert von 500 Millionen USD und senkte gleichzeitig die CO₂-Emissionen. Steuerungssysteme ohne Nabelschnur senken die Investitionskosten in Ultratiefwasserumgebungen, wo herkömmliche Nabelschnüre zu kostspielig sind. Fernbetriebszentren überwachen mehrere Bohrlöcher, reduzieren den Offshore-Personalbedarf und verbessern die Sicherheitsergebnisse. Algorithmen des maschinellen Lernens verfeinern die Einstellungen der Drosselventile, um den Reservoirabzug zu maximieren und die Lebensdauer der Ausrüstung zu verlängern. Diese Fähigkeiten positionieren KI-gesteuerte Bäume als Kerninfrastruktur für neue Offshore-Entwicklungen, bei denen extreme Tiefen oder Wetterbedingungen manuelle Eingriffe erfordern.

Pipeline ultratiefes Vorsalz-Projektprogramm in Lateinamerika

Petrobras plant bis 2028 280 neue Bohrlöcher und hat die FPSOs P-84 und P-85 unter Vertrag genommen, die jeweils eine Kapazität von 225.000 bpd aufweisen. Der hohe CO₂-Gehalt im Vorsalz erfordert korrosionsbeständige Legierungen und fortschrittliche Dichtungen, was Innovationen in der Materialwissenschaft fördert. Argentiniens Offshore-Erweiterungen in Vaca Muerta und Kolumbiens karibische Konzessionsgebiete bieten längerfristiges Aufwärtspotenzial, obwohl Brasilien der Ankermarkt bleibt. Vorschriften zur lokalen Wertschöpfung, die eine Inlandsquote von 20–25 % vorschreiben, zwingen Lieferanten zur Bildung von Gemeinschaftsunternehmen oder zur Lizenzvergabe von Technologien, was die Lieferketten im gesamten Südkegel umgestaltet.

CCS und Subsea-Anbindungen zur Umnutzung bestehender Bohrlöcher

Equinors Northern-Lights-Projekt veranschaulicht, wie dedizierte CO₂-Injektionsbäume auf gemeinsamer Infrastruktur neben der Kohlenwasserstoffproduktion koexistieren können. Überkritische CO₂-Schaumtechniken verbessern die Ölgewinnung bei gleichzeitiger Kohlenstoffspeicherung und erfordern Mehrfunktions-Ventilblöcke und spezialisierte Elastomere. Brownfield-Anbindungen verlängern die Feldlebensdauer zu einem Bruchteil der Investitionskosten für Greenfield-Projekte, da Betreiber vorhandene Hostanlagen wiederverwenden und bestehende Bäume für die sekundäre oder tertiäre Förderung umkonfigurieren. Solche hybriden Einsätze stärken den Weihnachtsbaum-Markt, indem sie neue Einnahmequellen erschließen, die mit der Energiewende verbunden sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei hochwertigen Schmiedeteilen | -0.60% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Brent-Schwankungen von mehr als 15 USD/bbl schrecken langfristige FIDs ab | -0.90% | Weltweit | Mittelfristig (2–4 Jahre) |

| Wachsende Anlegerprüfung bei Scope-1-Emissionen | -0.40% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Begrenzte Bohranlagenverfügbarkeit treibt Tagessatzinflation an | -0.70% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei hochwertigen Schmiedeteilen

Kritische Schmiedeteile aus AerMet-100- oder MP35N-Legierungen haben Lieferzeiten von 12 bis 18 Monaten, da nur eine Handvoll Werke die erforderlichen zerstörungsfreien Prüfnormen erfüllt. Höhere Volumina von 20-ksi-Hardware verschärfen den Engpass, da Schmiedeteile Ultrahochdrücken ohne wasserstoffinduzierte Spannungsrisskorrosion standhalten müssen. Da die Vergabe von Offshore-EPC-Verträgen im Jahr 2024 die Marke von 52 Milliarden USD überstieg, übersteigt die Komponentennachfrage die qualifizierte Kapazität. Betreiber sichern sich daher Langzeitartikel früher, was die Komplexität der Projektplanung erhöht.

Volatile Brent-Schwankungen von mehr als 15 USD/bbl schrecken langfristige FIDs ab

Preisschwankungen zwischen 66 USD und 81 USD im Zeitraum 2024 bis 2026 trüben die Projektökonomie für Tiefwasservorhaben, die typischerweise Gewinnschwellen von 60–70 USD erfordern. Forschungsergebnisse, die Zinsunsicherheit mit künftiger Ölpreisvolatilität verknüpfen, erhöhen die Vorsicht in den Vorstandsetagen. Während die OPEC+-Kürzungen darauf abzielen, den Markt zu stabilisieren, bestehen Compliance-Risiken fort, was einige Betreiber dazu veranlasst, FIDs aufzuschieben und kurzfristige Aufträge im Weihnachtsbaum-Markt zu drosseln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vertikale Bäume dominieren trotz horizontaler Innovation

Vertikale Systeme, seit langem der Branchenstandard, hielten im Jahr 2025 einen Anteil von 84,35 % am Weihnachtsbaum-Markt. Ihre Kompatibilität mit bestehenden Bohrlochköpfen und jahrzehntelange gesammelte Betriebsdaten stützen die anhaltende Nachfrage. Horizontale Einheiten gewinnen hingegen bei Bohrlöchern mit häufigen Eingriffen an Boden, wo die ESP-Bergung häufig ist, was zu einer CAGR-Prognose von 4,85 % führt. Das Weihnachtsbaum-Marktvolumen für vertikale Systeme soll bis 2031 6,83 Milliarden USD erreichen, während horizontale Konfigurationen, obwohl kleiner, in höhere Druckbereiche vordringen, die früher vertikalen Designs vorbehalten waren.

Laufende Forschungs- und Entwicklungsarbeiten bringen "Hybrid"-Architekturen hervor, die vertikale Rohrkopfprofile mit horizontalen Ventilblöcken verbinden. Beispielsweise vereinfacht OneSubseas Monobore-Design die Fertigstellungszeiten für Betreiber wie BP und TotalEnergies. Spulenbäume mit seitlich montierten Ventilen ermöglichen Überarbeitungen ohne vollständige Baumentfernung und dienen als technologische Brücke zwischen traditionellen Formen. Das Zusammenspiel von bewährter Zuverlässigkeit und Eingreifeffizienz hält beide Designs relevant und erhöht die Wahlmöglichkeiten für Endnutzer.

Nach Einsatzort: Onshore-Stabilität trifft auf Offshore-Wachstum

Onshore-Installationen halten einen Anteil von 76,45 % am Weihnachtsbaum-Marktvolumen und profitieren von ausgereifter Infrastruktur und geringerer logistischer Komplexität. Tight-Oil- und Schiefergasfelder in Nordamerika bestellen weiterhin fortschrittliche programmierbare Bäume, die die digitale Steuerungssophistikation von Offshore-Anlagen widerspiegeln. Dennoch sind Offshore-Aufträge auf eine CAGR von 5,82 % ausgerichtet, da Subsea-Anbindungen an bestehende Hubs, wie Ithaca Energys Cambo in der Britischen Nordsee, kostenwettbewerbsfähig werden.

Tiefwasserprojekte in China und Südostasien unterstreichen das Offshore-Potenzial: Der erste inländische Subsea-Baum des Landes mit einem Gewicht von 22 t und einer Nennleistung von 17 MPa wurde 2024 in Betrieb genommen. Offshore-Gewinne spiegeln auch CCS-Projekte wider, bei denen erschöpfte Reservoire unter Plattformen liegen, die bereits für Subsea-Operationen ausgerüstet sind, und integrieren das Kohlenstoffmanagement weiter in den Mainstream-Weihnachtsbaum-Markt.

Nach Wassertiefe: Tiefwasserführerschaft inmitten der Beschleunigung im Ultratiefwasserbereich

Tiefwasserbohrlöcher zwischen 300 m und 1.500 m machen 47,60 % des Weihnachtsbaum-Marktvolumens aus und werden bis 2031 den Großteil der Investitionsausgaben absorbieren. Ihre Beliebtheit beruht auf einem Gleichgewicht zwischen beherrschbarem technischen Risiko und attraktiven Reservoirgrößen. Ultratiefwasser (über 1.500 m) expandiert schneller mit einer CAGR von 5,75 %, angetrieben durch Brasiliens Vorsalz, Surinames aufstrebende Becken und Hochdruck-US-Golf-Projekte wie Kaskida.

Ultratiefwasserprogramme stützen sich auf 20-ksi-Druckhüllen und exotischere Legierungsauswahlen. Die Einführung horizontaler Bäume ist in der Weihnachtsbaum-Branche besonders lebhaft, da kleinere Abmessungen die Installation von dynamisch positionierten Schiffen vereinfachen. Flachwasser-Brownfields bleiben relevant, hauptsächlich durch Anbindungen zur verbesserten Förderung, die bestehende vertikale Bäume auf aktuelle API-Standards aufrüsten und die Teilegemeinsamkeit nutzen, um Nachrüstungen von Steuerungssystemen wirtschaftlich zu halten.

Geografische Analyse

Die Region Naher Osten und Afrika dominiert den Weihnachtsbaum-Markt mit einem Anteil von 42,65 % im Jahr 2025 und behält bis 2031 eine Wachstumsdynamik von 4,82 % bei. Nationale Ölgesellschaften am Arabischen Golf treiben Brownfield-Neuabschlüsse voran, während Westafrikas Grenzfunde, insbesondere in Namibia, neue Greenfield-Nachfrage einbringen. Vorschriften zur lokalen Wertschöpfung von 20–25 % zwingen globale Originalausrüstungshersteller zur Partnerschaft mit regionalen Werkstätten, was den Wissenstransfer beschleunigt und eine aufstrebende Lieferkette fördert, die langfristig die Landekosten senken soll.

Nordamerika verankert einen beträchtlichen Anteil der Ausgaben durch Tiefwasseraktivitäten im Golf von Mexiko. Projekte wie BPs Paläogen-20-ksi-Programme und Mexikos Trion, wo Woodside Energy Dril-Quip-Bohrlochkopfsysteme wählte, unterstreichen den Appetit der Region auf Hochdruckbäume. Kanadas atlantischer Offshore-Bereich fügt Nischenvolumina hinzu, während US-amerikanische Schieferbecken die Onshore-Volumina trotz Preisschwankungen hoch halten. Umweltgenehmigungen bleiben streng und drängen Betreiber zu Bäumen mit integrierten Leckageerkennungssensoren und geringeren Emissionsprofilen flüchtiger Stoffe.

Südamerika ist der Wachstumsmotor dank Petrobras' 280-Bohrloch-Programm und dem Bau von FPSOs mit einer Kapazität von jeweils 225.000 bpd. Die Betonung korrosionsbeständiger Metallurgie und standardisierter Verbinder prägt die Beschaffungsspezifikationen in der gesamten Region. Europa verzeichnet stetige Aufträge in der Nordsee, die nun zunehmend mit CCS-Initiativen wie Northern Lights verknüpft sind, während der Asien-Pazifik-Raum die Karte mit philippinischen, malaysischen und indonesischen Projekten erweitert, die tiefere Gewässer erkunden. Zusammen diversifizieren diese Trends die Einnahmequellen, verringern die Überabhängigkeit von einem einzelnen Becken und fördern die Widerstandsfähigkeit im gesamten Weihnachtsbaum-Markt.

Wettbewerbslandschaft

Die Weihnachtsbaum-Branche weist eine moderate Konzentration auf, wobei TechnipFMC, SLB OneSubsea, Baker Hughes und Aker Solutions führend sind. Die geplante Konsolidierung, nämlich die Fusion von Saipem und Subsea7 zu "Saipem7" mit einem Auftragsbestand von 43 Milliarden EUR, würde Skaleneffekte schaffen und die Servicetiefe von Öl und Gas auf CCS und erneuerbare Energien ausweiten.[4]Saipem, "Überblick über die Saipem-Subsea7-Fusion," saipem.com SLBs vollständige Aktienübernahme von ChampionX bringt Synergien bei Produktionschemikalien und künstlichem Auftrieb im Wert von jährlich 400 Millionen USD.[5]SLB, "Details zur ChampionX-Übernahme," slb.com

Technologie bleibt das wichtigste Differenzierungsmerkmal. Integrierte Allianzen wie die Subsea Integration Alliance (SLB und Subsea7) liefern gebündelte Ingenieur-, Beschaffungs-, Bau- und Installationsleistungen (EPCI), was das Schnittstellenrisiko für Kunden senkt. Modulare Baumlinien in der Weihnachtsbaum-Branche, wie Baker Hughes' Aptara, verkürzen Fertigungszyklen und fördern die Standardisierung, während Akers "vollelektrisches" Konzept darauf abzielt, das Risiko von Hydraulikleckagen zu eliminieren. Regionale Herausforderer entstehen dort, wo Vorschriften zur lokalen Wertschöpfung Schutzbarrieren errichten und sich einen Anteil in Montage- und Servicenischen sichern.

Chancen in weißen Flecken liegen bei CCS-spezifischen Bäumen, Subsea-Energiespeicherschnittstellen und hybriden Produktions-Injektions-Konfigurationen für Felder in der Spätphase. Etablierte Originalausrüstungshersteller nutzen umfangreiche installierte Basen und Lebenszyklusservice-Portfolios, um ihren Marktanteil zu schützen, aber agile regionale Akteure können durch spezialisierte Angebote, die an lokale Vorschriften gebunden sind, dennoch eindringen. Folglich ist die Wettbewerbsintensität auf dem Vormarsch, da die Dekarbonisierung die Definition der adressierbaren Märkte für den Weihnachtsbaum-Markt erweitert.

Marktführer der Weihnachtsbaum-Branche

TechnipFMC

SLB (OneSubsea/Cameron)

Baker Hughes

Aker Solutions

Dril-Quip

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Baker Hughes und Cactus schlossen ein Gemeinschaftsunternehmen zur Oberflächendruckkontrolle ab, wobei Cactus 65 % und Baker Hughes 35 % hält, mit dem Ziel einer schnelleren Innovation auf internationalen Bohrlochkopfmärkten.

- April 2025: EQT übernahm Olympus Energy für 1,8 Milliarden USD und fügte 500 MMscf/d und 90.000 Nettohektar im Marcellus-Utica hinzu, was die anhaltende Upstream-Konsolidierung zeigt.

- Februar 2025: TechnipFMC erhielt einen iEPCI-Vertrag für BPs Greenfield-20-ksi-Paläogen-Programm und stärkte damit die Nachfrage nach Hochdruckbäumen der nächsten Generation.

- Januar 2025: Petrobras bestellte die FPSOs P-84 und P-85 bei Seatrium, die jeweils ab 2029 im Santos-Becken 225.000 bpd verarbeiten und Ultratiefwasserbäume erfordern.

Globaler Weihnachtsbaum-Markt – Berichtsumfang

Ein Weihnachtsbaum ist eine zusammengesetzte Kombination aus Spulen, Ventilen und Armaturen, die zur Druckkontrolle in Gasbohrungen, Ölbohrungen, Wasserentsorgungsbohrungen, Wasserinjektionsbohrungen, Kondensatbohrungen, Gasinjektionsbohrungen und anderen Bohrlochtypen verwendet wird. Die Bohrlochkopfstruktur mit Ventilen hat die Form einer Tanne, was ihr den Namen "Weihnachtsbaum" eingebracht hat.

Der Markt ist nach Typ, Einsatzort und Geografie segmentiert. Nach Typ ist der Markt in horizontale und vertikale Bäume unterteilt. Nach Einsatzort umfasst er Onshore- und Offshore-Segmente. Nach Geografie umfasst die Studie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika. Der Bericht deckt auch die Marktgröße und Prognosen für den Weihnachtsbaum-Markt in den wichtigsten Regionen ab. Der Bericht bietet die Marktgröße und Prognosen in Umsatz in Milliarden USD für alle oben genannten Segmente.

| Horizontaler Baum |

| Vertikaler Baum |

| Onshore |

| Offshore |

| Flachwasser (unter 300 m) |

| Tiefwasser (300 bis 1.500 m) |

| Ultratiefwasser (über 1.500 m) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Horizontaler Baum | |

| Vertikaler Baum | ||

| Nach Einsatzort | Onshore | |

| Offshore | ||

| Nach Wassertiefe | Flachwasser (unter 300 m) | |

| Tiefwasser (300 bis 1.500 m) | ||

| Ultratiefwasser (über 1.500 m) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Weihnachtsbaum-Markt?

Die Weihnachtsbaum-Marktgröße beträgt im Jahr 2026 6,59 Milliarden USD und soll bis 2031 8,12 Milliarden USD erreichen.

Welches Segment hält den größten Weihnachtsbaum-Marktanteil?

Vertikale Baumsysteme dominieren mit 84,35 % des Weihnachtsbaum-Marktanteils im Jahr 2025.

Wie schnell wächst der Offshore-Anteil des Weihnachtsbaum-Marktes?

Offshore-Installationen sollen bis 2031 mit einer CAGR von 5,82 % wachsen, da sich Tiefwasserprojekte beschleunigen.

Warum sind KI-gesteuerte Steuerungen für Weihnachtsbaum-Systeme wichtig?

KI-Plattformen ermöglichen vorausschauende Wartung, reduzieren den Personalbedarf und steigern die Produktionseffizienz, was langfristige Kosteneinsparungen unterstützt.

Welche Region führt die globale Nachfrage an?

Die Region Naher Osten und Afrika beherrscht 42,65 % der Nachfrage im Jahr 2025 und soll bis 2031 mit einer CAGR von 4,82 % wachsen.

Seite zuletzt aktualisiert am: