Marktgröße und Marktanteil für digitale Transformation im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

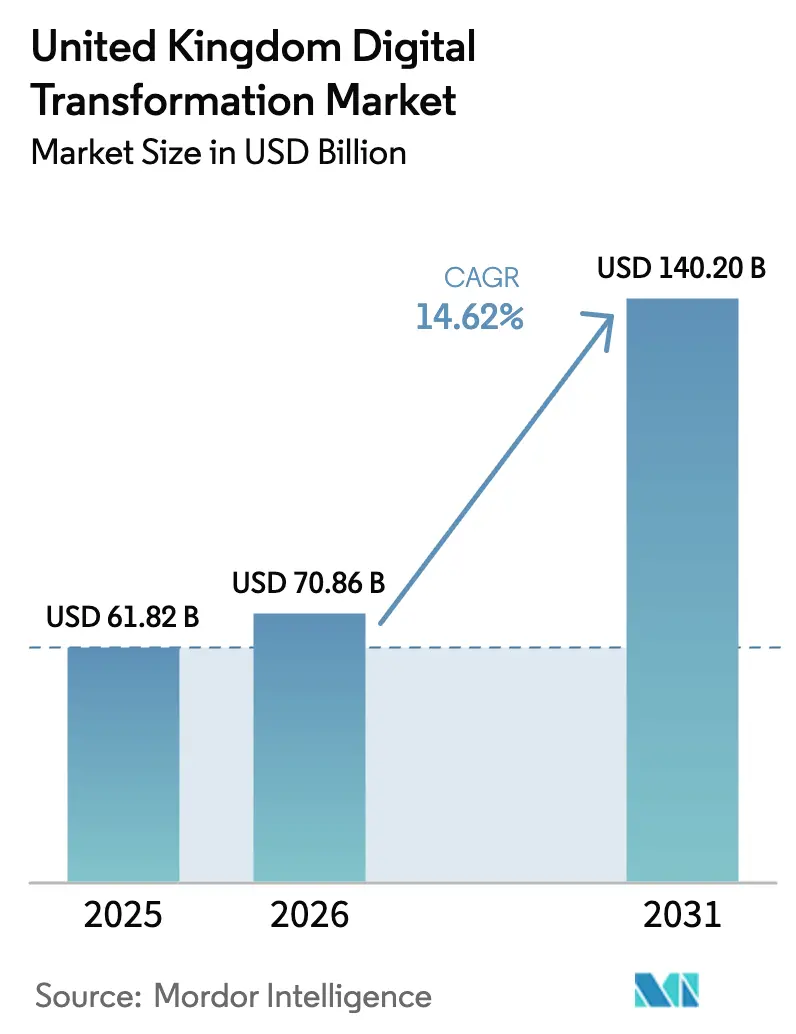

| Marktgröße im Basisjahr (2025) | 61.82 Milliarden US-Dollar |

| Marktgröße (2026) | 70.86 Milliarden US-Dollar |

| Marktgröße (2031) | 140.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.62% CAGR |

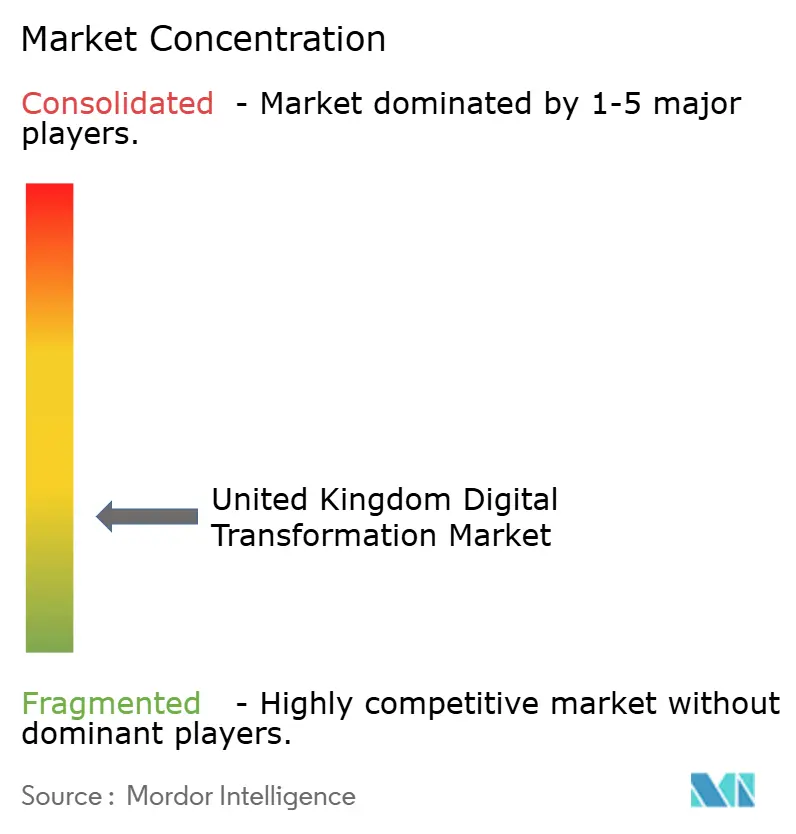

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Transformation im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für digitale Transformation im Vereinigten Königreich wird im Jahr 2026 auf 70,86 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 61,82 Milliarden USD, mit Prognosen für 2031 von 140,2 Milliarden USD, was einem Wachstum von 14,62 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt für digitale Transformation im Vereinigten Königreich profitiert von koordinierten Mandaten des öffentlichen Sektors, anhaltender Risikokapitalfinanzierung sowie groß angelegten 5G- und Glasfaserausbauten, die Konnektivitätshürden senken. Cloud-First-Strategien dominieren die Unternehmens-Roadmaps und schaffen eine Grundlage für eine rasche KI-Einführung, während regulatorische Sandboxes die Experimentierfreude risikoärmer gestalten. Banken beschleunigen die Plattformmodernisierung als Reaktion auf Open-Finance-Vorschriften, Gesundheitsdienstleister digitalisieren Patientenakten gemäß den Zielvorgaben des National Health Service, und Hersteller setzen Industrie-4.0-Lösungen ein, um die Produktivität zu steigern. Der Wettbewerb im Markt bleibt intensiv, da globale Cloud-Hyperscaler, führende Beratungsunternehmen und einheimische Spezialisten um Aufträge konkurrieren, die KI, Datensouveränität und Nachhaltigkeitsergebnisse in den Vordergrund stellen.

Wichtigste Erkenntnisse des Berichts

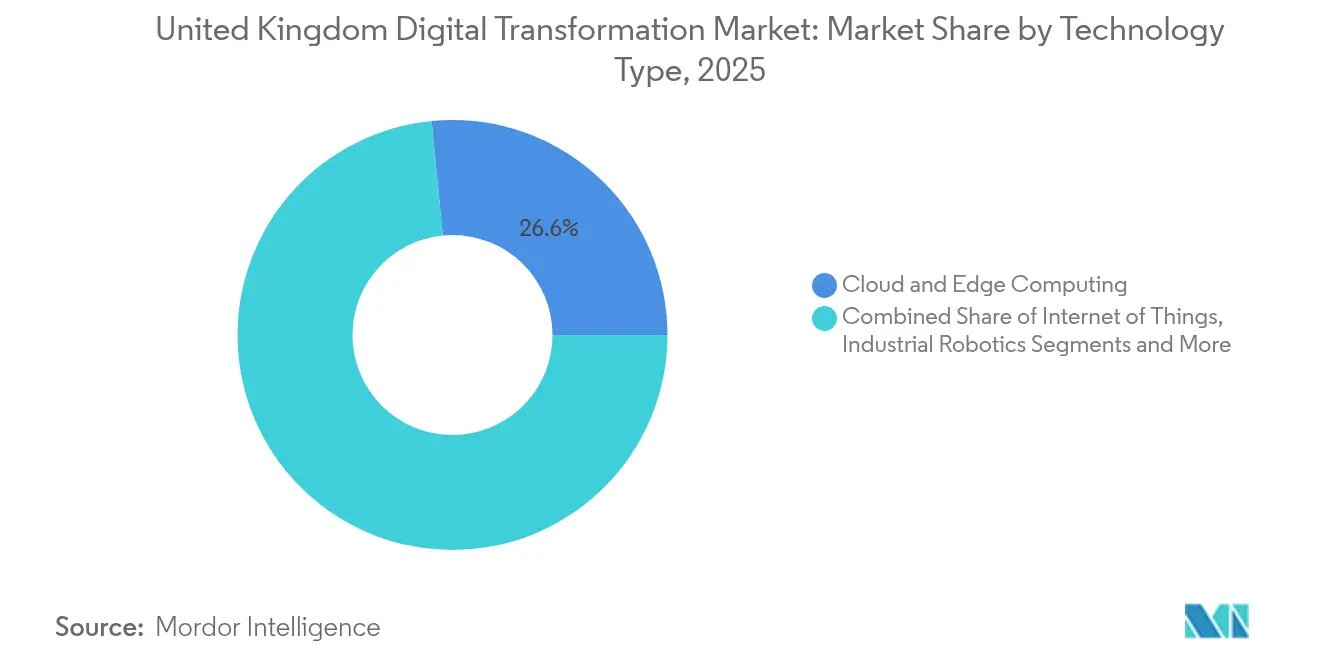

- Nach Technologietyp beherrschte Cloud und Edge Computing im Jahr 2025 einen Anteil von 26,55 % am Markt für digitale Transformation im Vereinigten Königreich; Generative-KI-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 23,6 % wachsen.

- Nach Endnutzerbranche führte der Sektor Banken, Finanzdienstleistungen und Versicherungen mit einem Umsatzanteil von 18,65 % im Jahr 2025; das Gesundheitswesen verzeichnet bis 2031 eine CAGR von 18,25 %.

- Nach Komponente entfielen im Jahr 2025 52,70 % der Marktgröße für digitale Transformation im Vereinigten Königreich auf Dienstleistungen, während Lösungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 15,75 % wachsen werden.

- Nach Bereitstellungsmodus hielten Cloud-Bereitstellungen im Jahr 2025 einen Anteil von 64,30 % an der Marktgröße für digitale Transformation im Vereinigten Königreich und werden bis 2031 voraussichtlich mit einer CAGR von 17,15 % wachsen.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 67,20 % an der Marktgröße für digitale Transformation im Vereinigten Königreich, während KMU eine CAGR von 16,65 % bis 2031 verfolgen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für digitale Transformation im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Der Trend zu Cloud-First-Betriebsmodellen | +3.2% | Landesweit, am stärksten in London und Manchester | Mittelfristig (2–4 Jahre) |

| Staatlicher Vorstoß für digitale öffentliche Dienste | +2.8% | Landesweit, frühe Gewinne in England und Schottland | Kurzfristig (≤2 Jahre) |

| Breitere 5G- und Glasfaserversorgung, die Edge Computing ermöglicht | +2.1% | National, mit besonderem Mehrwert für ländliche Gebiete | Langfristig (≥4 Jahre) |

| Sichere Testzonen für Generative-KI-Projekte | +1.9% | Technologiekorridore London und Cambridge | Mittelfristig (2–4 Jahre) |

| CO₂-Tracking-Vorschriften für umweltfreundlichere IT | +1.5% | Industrieregionen im gesamten Vereinigten Königreich | Langfristig (≥4 Jahre) |

| Risikokapitalkonzentrationen in regionalen Technologiezentren | +1.3% | Manchester, Edinburgh, Birmingham, Leeds | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Trend zu Cloud-First-Betriebsmodellen

Die meisten Unternehmen betrachten die Cloud heute als Standardumgebung für neue Workloads und verlagern den Fokus von einfachen Kosteneinsparungen hin zu schneller Innovation. Dieser Ansatz ermöglicht es Unternehmen, KI und Analytik bedarfsgerecht zu skalieren, die Zeit für die Einführung neuer Dienste zu verkürzen und hohe Kapitalausgaben zu vermeiden. Große Finanzgruppen betreiben beispielsweise kundenorientierte Anwendungen auf Hyperscale-Plattformen, sodass sie wöchentlich statt vierteljährlich neue Funktionen hinzufügen können.[1]Microsoft Corporation, "FY25 Q3 Earnings Release," microsoft.com

Staatlicher Vorstoß für digitale öffentliche Dienste

Zentrale und dezentralisierte Verwaltungen digitalisieren weiterhin alles von Steuererklärungen bis hin zu Krankenhausunterlagen. Klare Zielvorgaben, gebündelte Budgets und eine einheitliche Aufsichtsbehörde reduzieren Beschaffungshürden und eröffnen Technologieanbietern kontinuierliche Auftragsquellen. Bürger profitieren von schnelleren Transaktionen und einem rund um die Uhr verfügbaren Zugang zu Dienstleistungen, was Erwartungen weckt, die sich auch auf den privaten Sektor auswirken.[2]Cabinet Office, "Generative AI Framework for HMG," gov.uk

Breitere 5G- und Glasfaserversorgung, die Edge Computing ermöglicht

Der Fortschritt in Richtung nahezu universeller Gigabit-Breitband- und 5G-Versorgung bedeutet, dass Unternehmen außerhalb der großen Städte endlich latenzempfindliche Anwendungen einsetzen können. Hersteller übertragen Maschinendaten an lokale Edge-Knoten für Echtzeit-Qualitätsprüfungen, während Telemedizin-Pilotprojekte im ländlichen Raum die Reisezeiten für Patienten verkürzen. Da die Versorgung sich einer nationalen Sättigung nähert, verringert sich die Lücke zwischen städtischen und ländlichen digitalen Kapazitäten.

Sichere Testzonen für Generative-KI-Projekte

Regulatorische Sandboxes bieten Unternehmen einen kontrollierten Raum, um Dienste auf Basis großer Sprachmodelle zu erproben, ohne Compliance-Verstöße zu riskieren. Finanzinstitute testen KI-Assistenten für die Beschwerdebearbeitung, und Gesundheitsdienstleister erkunden Entwürfe klinischer Notizen – alles unter klaren Leitplanken. Frühe Klarheit senkt das rechtliche Risiko und beschleunigt die Markteinführung bahnbrechender Anwendungsfälle.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifiziertem Cybersicherheitspersonal | -2.1% | Akuter Mangel in London und Manchester | Kurzfristig (≤2 Jahre) |

| Veraltete IT-Infrastruktur der öffentlichen Verwaltung | -1.8% | Zentrale Behörden landesweit | Mittelfristig (2–4 Jahre) |

| Begrenzte Stromkapazität für neue Rechenzentren | -1.4% | London und Südostengland | Langfristig (≥4 Jahre) |

| Unsichere Datenaustauschregeln nach dem Brexit | -1.2% | Landesweit, betrifft Unternehmen mit EU-Verbindungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifiziertem Cybersicherheitspersonal

Fast die Hälfte der britischen Unternehmen berichtet von Engpässen bei grundlegenden Sicherheitskenntnissen, und der Wettbewerb um erfahrene Fachkräfte treibt die Gehaltsinflation an. Kleinere Unternehmen sind am stärksten betroffen und verzögern manchmal Cloud-Migrationen oder neue digitale Dienste, weil sie keine Mitarbeiter für Überwachungsaufgaben finden. Staatliche Förderprogramme und schulische Öffentlichkeitsarbeit zielen darauf ab, den Talentpool zu erweitern, doch ist eine Entlastung in den nächsten zwei Jahren unwahrscheinlich.

Veraltete IT-Infrastruktur der öffentlichen Verwaltung

Viele zentrale Systeme des öffentlichen Sektors basieren noch immer auf jahrzehntealten Frameworks, was die Integration mit modernen Cloud-Diensten kostspielig und zeitaufwendig macht. Technische Schulden absorbieren Budgets, die neue Fähigkeiten finanzieren könnten, und erschweren den Datenaustausch zwischen Behörden. Solange Legacy-Plattformen nicht abgelöst oder überarbeitet werden, bleibt das Gesamttransformationstempo hinter den politischen Ambitionen zurück.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologietyp: Generative-KI-Plattformen verschärfen den Wettbewerb

Die Technologielandschaft wird von Cloud und Edge Computing angeführt, das im Jahr 2025 einen Anteil von 26,55 % am Markt für digitale Transformation im Vereinigten Königreich auf sich vereinte. Kontinuierliche Investitionen in Hyperscale-Einrichtungen und regionale Rechenzentrumsausbauten positionieren die Cloud als Rückgrat für anspruchsvolle Workloads. Generative-KI-Plattformen befinden sich auf einem steilen CAGR-Wachstumspfad von 23,6 % bis 2031, da Unternehmen von Proof-of-Concept-Projekten zu Produktionsbereitstellungen übergehen, die die Inhaltsgenerierung, die Unterstützung bei der Softwareentwicklung und die intelligente Suche automatisieren. Die dem Markt für digitale Transformation im Vereinigten Königreich zugeschriebene Marktgröße für KI-Plattformen wird voraussichtlich deutlich zunehmen, da regulatorische Sandboxes Pilotprojekte in den Bereichen Finanzen und Gesundheitswesen beschleunigen.

Analytik, maschinelles Lernen und IoT behalten ihre breite Relevanz und bilden die Grundlage für Anwendungsfälle in der vorausschauenden Wartung und der Kundenanalyse. Investitionen in Extended Reality beschleunigen sich in Ausbildungsumgebungen für Verteidigung und Biowissenschaften, was durch millionenschwere Virtual-Reality-Einführungen für Marinepersonal und Pharmaingenieuren bestätigt wird. Blockchain bleibt eine Nischentechnologie, gewinnt jedoch im Bereich der digitalen Identität an Glaubwürdigkeit, gestützt durch die staatliche Anerkennung dezentralisierter Anmeldeinformationen. Die Einführung von Industrierobotik und additiver Fertigung verläuft gleichmäßiger und konzentriert sich auf Automobil-, Luft- und Raumfahrt- sowie Lebensmittelverarbeitungsanlagen, die Made-Smarter-Fördermittel nutzen, um veraltete Produktionslinien zu modernisieren. Zusammen stellen diese Teilsegmente sicher, dass der Markt für digitale Transformation im Vereinigten Königreich technologieagnostisch und gleichzeitig innovationsgetrieben bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: Wachstum im Gesundheitswesen übertrifft die Führungsposition des BFSI-Sektors

Finanzdienstleistungen behaupteten ihre Führungsposition mit einem Umsatzbeitrag von 18,65 % im Jahr 2025, angetrieben durch Open-Banking-Compliance, Infrastruktur für Echtzeitzahlungen und Upgrades für Omnichannel-Dienste. Der Markt für digitale Transformation im Vereinigten Königreich profitiert davon, dass Banken Kernsysteme auf Cloud-Plattformen migrieren und gleichzeitig KI-gestützte Betrugserkennung und personalisierte Beratungs-Chatbots integrieren. Das Gesundheitswesen wächst jedoch schneller mit einer CAGR von 18,25 % im Rahmen der NHS-Mandate zur Digitalisierung der Frontlinie. Krankenhäuser investieren in elektronische Patientenakten, KI-gestützte Diagnosewerkzeuge und Telekonsultationsportale, die zusammen den Zugang zur Versorgung verbessern und Kosten rationalisieren.

Die Fertigung nutzt Edge-gestützte Analytik zur Verbesserung der Qualitätskontrolle und zur Reduzierung ungeplanter Ausfallzeiten, was mit den staatlichen Produktivitätszielen übereinstimmt. Einzel- und E-Commerce-Akteure setzen Personalisierungsmaschinen und einheitliche Bestandsplattformen ein, die die Grenzen zwischen Online- und Offline-Handel verwischen. Transport- und Logistikbetreiber bereiten sich auf Vorschriften für autonome Fahrzeuge vor, die ab 2026 in Kraft treten, und fördern integrierte Flottenmanagement- und Sicherheitssicherungssysteme. Schließlich digitalisiert der öffentliche Sektor Lizenzierungs-, Steuer- und Sozialleistungsverwaltung, was die allgegenwärtige Nachfrage im Markt für digitale Transformation im Vereinigten Königreich stärkt.

Nach Komponente: Dienstleistungen behaupten Mehrheitsposition

Dienstleistungen machten im Jahr 2025 52,70 % des Umsatzes aus, was unterstreicht, wie organisatorisches Veränderungsmanagement, Systemintegration und Wissenstransfer häufig die reinen Softwareausgaben überwiegen. Führende Beratungsunternehmen und Nischenboutiquen kodifizieren wiederholbare Playbooks für Cloud-Migration, ERP-Ablösung und Daten-Governance-Frameworks, was das Ausführungsrisiko für Kunden reduziert. Der Wandel hin zu ergebnisbasierten Honoraren erhöht die Ausrichtung zwischen Anbieter und Kunde und schafft Anreize für messbare Ergebnisse.

Der Lösungsumsatz, obwohl kleiner, beschleunigt sich mit einer CAGR von 15,75 %, da Anbieter Low-Code-Plattformen, KI-Beschleuniger und Cybersicherheitsmodule in Abonnementpakete bündeln, die Bereitstellungszyklen verkürzen. Produktisierte Beschleuniger adressieren die Schmerzpunkte von KMU in den Bereichen Compliance und Berichterstattung und erweitern die adressierbare Nachfrage. Beide Komponenten stärken den dienstleistungsorientierten Charakter des Marktes für digitale Transformation im Vereinigten Königreich und signalisieren gleichzeitig eine wachsende Nachfrage nach integrierten Werkzeugen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz inspiriert hybride Edge-Architekturen

Das Cloud-Modell repräsentierte im Jahr 2025 64,30 % der Bereitstellungen und spiegelt seine wirtschaftlichen Vorteile und den schnellen Zugang zu KI-Innovationen wider. Die damit verbundene CAGR von 17,15 % bis 2031 zeigt das allgemeine Vertrauen in mandantenfähige Sicherheit, Sovereign-Cloud-Kontrollen und nutzungsbasierte Abrechnungsflexibilität. Betreiber kritischer Infrastrukturen wie National Grid setzen auf hybride Designs, die zentrale Cloud-Orchestrierung mit lokalen Edge-Knoten kombinieren, um Latenz- und Compliance-Anforderungen zu erfüllen.

On-Premise-Umgebungen bleiben in den Bereichen Verteidigung, Biowissenschaften und stark regulierten Workloads des öffentlichen Sektors bestehen. Dennoch stellen diese Installationen zunehmend Kubernetes- oder API-Gateways bereit, um Daten mit externen Cloud-Diensten auszutauschen, was zeigt, wie hybride Muster die Grenzen zwischen Bereitstellungsformen verwischen. Mit der landesweiten Ausweitung der 5G-Versorgung verlagert sich die Edge-Verarbeitung näher an Sensoren und Geräte und erschließt Anwendungsfälle für Computer Vision und autonome Systeme. Dieses Kontinuum zementiert die Rolle der Cloud als Standard-Innovationssubstrat im Markt für digitale Transformation im Vereinigten Königreich.

Nach Unternehmensgröße: KMU beschleunigen sich durch demokratisierte Werkzeuge

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 67,20 %, gestützt durch Kapitalstärke, mehrjährige Programmportfolios und ausgereifte Anbieter-Ökosysteme. Ihre anhaltenden Investitionen verankern die Basisnachfrage im gesamten Markt für digitale Transformation im Vereinigten Königreich. KMU skalieren jedoch schneller mit einer CAGR von 16,65 %, unterstützt durch staatliche Finanzierungsinstrumente und die Erschwinglichkeit von SaaS. Das Enterprise-Capital-Funds-Programm der British Business Bank leitet Kapital in Deep-Tech-Start-ups und stimuliert lokale Lösungsoptionen, die kleineren Betriebsbudgets entsprechen.

Cloud-Marktplätze, modulare ERP-Pakete und Managed-Security-Angebote reduzieren Komplexitätshürden und ermöglichen es KMU, Kundenbindung, Lieferkettentransparenz und Compliance-Berichterstattung ohne Spezialistenteams zu digitalisieren. Infolgedessen erlebt der Markt für digitale Transformation im Vereinigten Königreich einen demokratisierenden Effekt, bei dem sich digitale Fähigkeiten über Großunternehmen hinaus auf die breitere Unternehmensgemeinschaft ausbreiten.

Geografische Analyse

London und der Südosten bleiben die größten regionalen Beitragsleister aufgrund der dichten Ökosysteme aus Finanzdienstleistungen, Beratung und politischer Entscheidungsfindung. Der Markt für digitale Transformation im Vereinigten Königreich profitiert von in London ansässigen Risikokapitalfonds, die systematisch KI-, Cybersicherheits- und Fintech-Start-ups unterstützen und einen Kreislauf aus Innovation, Talentgewinnung und Kundennähe verstärken. Nationale Regierungsbehörden mit Sitz in Westminster beschaffen Cloud-, Identitäts- und Datenplattformprojekte, die zu Referenzkonten für Anbieter werden, die in andere Regionen eintreten.

Schottland zeigt eine robuste Dynamik, angeführt vom Bankencluster in Edinburgh und der Industriebasis in Glasgow. Universitäten in beiden Städten verankern Forschungspartnerschaften, die Datenwissenschaftsabsolventen in lokale Arbeitgeber einschleusen und eine stetige Qualifikationspipeline unterstützen. Programme der dezentralisierten Regierung betonen ländliches Breitband, Pilotprojekte im Bereich digitale Gesundheit und Wettbewerbsfähigkeit in der Fertigung, was dazu beiträgt, den Markt für digitale Transformation im Vereinigten Königreich über den M25-Korridor hinaus zu erweitern. Wales und Nordirland folgen ähnlichen Entwicklungspfaden und nutzen öffentlich finanzierte Qualifikationsakademien und 5G-Korridore, um Auslandsinvestitionen anzuziehen.

Nordengland und die Midlands zeigen eine steigende Akzeptanz, da Freihäfen, Zonen für fortgeschrittene Fertigung und regionale Technologiezentren Cloud-Rechenzentren und spezialisierte Integratoren anziehen. Manchester, Leeds und Birmingham kombinieren niedrigere Betriebskosten mit universitären Talentpools und machen sie zu attraktiven Nearshore-Lieferzentren für Beratungsunternehmen. Staatliche „Levelling-up”-Fördermittel priorisieren Glasfaser-Backhaul und Smart-City-Pilotprojekte und schaffen reichlich Auftragsfluss für regionale Dienstleister. Insgesamt verteilen diese Dynamiken die Vorteile des Marktes für digitale Transformation im Vereinigten Königreich gleichmäßiger im ganzen Land.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Globale Hyperscaler wie Microsoft, Google und IBM nutzen ihre Infrastrukturskala und integrierten KI-Toolchains, um transformative Verträge mit Banken, Einzelhändlern und Ministerien zu sichern. Microsofts Copilot-Generative-KI-Funktionen, die in Produktivitätspakete integriert sind, vertiefen die Kontoerschließung und erhöhen die Wechselkosten. IBM ergänzt die Plattformtiefe durch Beratungskapazitäten, was durch die geplante Übernahme von Applications Software Technology LLC zur Erweiterung der Oracle-Cloud-Expertise veranschaulicht wird.

Erstklassige Beratungsunternehmen – Accenture, Capgemini, CGI, Wipro und Infosys – sind auf Branchenlösungen und groß angelegtes Veränderungsmanagement spezialisiert. Accenture und Siemens gründeten eine 7.000 Mitarbeiter starke gemeinsame Unternehmensgruppe mit Fokus auf die Einführung digitaler Zwillinge, die Herstellern Kosteneinsparungen von 20 % verspricht. Im Vereinigten Königreich ansässige Systemintegratoren und Managed-Service-Anbieter wie BJSS, Softcat und Kainos konkurrieren in regulierten Märkten, in denen lokale Liefernachweise und Sicherheitsfreigaben entscheidend sind. Start-ups, die in den Bereichen Low-Code-Automatisierung, Cybersicherheitsanalytik und Edge-Orchestrierung innovieren, sorgen für Dynamik und arbeiten häufig mit Kanalvertriebspartnern zusammen, um mittelständische Kunden zu erreichen.

Nachhaltigkeits- und Sovereign-Cloud-Überlegungen verändern die Auswahlkriterien, da Käufer Kohlenstoffintensität und Datenresidenzgarantien neben Preis und Funktionalität bewerten. Anbieter, die integrierte Dekarbonisierungs-Dashboards und im Vereinigten Königreich gehostete KI-Inferenzzonen anbieten, erlangen Wettbewerbsvorteile. Insgesamt überwiegt die Zusammenarbeit gegenüber der Substitution: Allianzen zwischen Cloud-Anbietern, Beratern und Telekommunikationsbetreibern schaffen gebündelte Angebote, die die Entscheidungsfindung und Implementierung im gesamten Markt für digitale Transformation im Vereinigten Königreich beschleunigen.

Marktführer im Bereich digitale Transformation im Vereinigten Königreich

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Siemens AG

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Accenture und Siemens gründeten eine dedizierte Unternehmensgruppe zur Skalierung industrieller Automatisierung und KI-Zwillinge.

- März 2025: CGI schloss die Übernahme von BJSS ab, erhöhte die Mitarbeiterzahl im Vereinigten Königreich auf 8.500 und erweiterte beratungsgeführte Dienstleistungen.

- Februar 2025: NHS England stellte ein Virtual-Reality-Schulungsprogramm zur Verbesserung der Fähigkeiten von Fachkräften im Gesundheitswesen vor.

- Januar 2025: IBM kündigte die Absicht an, Applications Software Technology LLC zu übernehmen, um Oracle-Cloud-Kapazitäten bei Transformationen im öffentlichen Sektor auszubauen.

Berichtsumfang des Marktes für digitale Transformation im Vereinigten Königreich

Digitale Transformation bezeichnet den Prozess der Einbindung digitaler Technologien wie Analytik, künstliche Intelligenz, maschinelles Lernen, Extended Reality (XR), IoT, Industrierobotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud und Edge Computing sowie weiterer Technologien (digitaler Zwilling, Mobilität und Konnektivität) in verschiedene Endnutzerbranchen im Vereinigten Königreich.

Der Markt für digitale Transformation im Vereinigten Königreich ist segmentiert nach Typ (Analytik, künstliche Intelligenz und maschinelles Lernen, Extended Reality (XR), IoT, Industrierobotik, Blockchain, additive Fertigung/3D-Druck, Cybersicherheit, Cloud und Edge Computing sowie weitere [digitaler Zwilling, Mobilität und Konnektivität]) und Endnutzerbranche [Fertigung, Öl, Gas und Versorgungsunternehmen, Einzel- und E-Commerce, Transport und Logistik, Gesundheitswesen, BFSI, Telekommunikation und IT, Regierung und öffentlicher Sektor sowie weitere (Bildung, Medien und Unterhaltung, Umwelt usw.)]. Marktgrößen und Prognosen werden in Wertangaben (USD) für die Segmente bereitgestellt.

| Analytik, KI und ML |

| Generative-KI-Plattformen |

| IoT |

| Industrierobotik |

| Blockchain |

| Additive Fertigung / 3D-Druck |

| Cybersicherheit |

| Cloud und Edge Computing |

| Sonstige |

| Fertigung |

| Öl, Gas und Versorgungsunternehmen |

| Einzel- und E-Commerce |

| Transport und Logistik |

| Gesundheitswesen |

| BFSI |

| Telekommunikation und IT |

| Regierung und öffentlicher Sektor |

| Sonstige |

| Lösungen |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Großunternehmen |

| KMU |

| Nach Technologietyp | Analytik, KI und ML |

| Generative-KI-Plattformen | |

| IoT | |

| Industrierobotik | |

| Blockchain | |

| Additive Fertigung / 3D-Druck | |

| Cybersicherheit | |

| Cloud und Edge Computing | |

| Sonstige | |

| Nach Endnutzerbranche | Fertigung |

| Öl, Gas und Versorgungsunternehmen | |

| Einzel- und E-Commerce | |

| Transport und Logistik | |

| Gesundheitswesen | |

| BFSI | |

| Telekommunikation und IT | |

| Regierung und öffentlicher Sektor | |

| Sonstige | |

| Nach Komponente | Lösungen |

| Dienstleistungen | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premise | |

| Nach Unternehmensgröße | Großunternehmen |

| KMU |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Transformation im Vereinigten Königreich?

Der Markt für digitale Transformation im Vereinigten Königreich wird im Jahr 2026 auf 70,86 Milliarden USD geschätzt und soll bis 2031 140,2 Milliarden USD erreichen.

Welches Branchensegment wächst am schnellsten?

Das Gesundheitswesen verzeichnet die schnellste Expansion und soll bis 2031 mit einer CAGR von 18,25 % wachsen, bedingt durch die NHS-Digitalisierungsmandate.

Wie dominant ist die Cloud-Bereitstellung bei britischen Unternehmen?

Cloud-Bereitstellungen machen im Jahr 2025 64,30 % der Implementierungen aus und werden voraussichtlich mit einer CAGR von 17,15 % steigen, da Unternehmen Cloud-First-Strategien verfolgen.

Welche Rolle spielen KMU im Markt für digitale Transformation im Vereinigten Königreich?

Während Großunternehmen einen Anteil von 67,20 % halten, wachsen KMU mit einer CAGR von 16,65 %, unterstützt durch staatliche Finanzierungsprogramme und erschwingliche SaaS-Angebote.

Welcher Technologietyp führt derzeit die Markteinführung an?

Cloud und Edge Computing führt mit einem Marktanteil von 26,55 %, gefolgt von einem raschen Wachstum bei Generativen-KI-Plattformen.

Was sind die größten Hindernisse für die digitale Transformation im Vereinigten Königreich?

Ein Mangel an Cybersicherheitstalenten und veraltete Systeme in Regierungsbehörden stellen die bedeutendsten kurzfristigen Einschränkungen für Transformationsprojekte dar.

Seite zuletzt aktualisiert am: