Marktgröße und Marktanteil für digitale Isolatoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.15 Milliarden US-Dollar |

| Marktgröße (2030) | 3.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.20% CAGR |

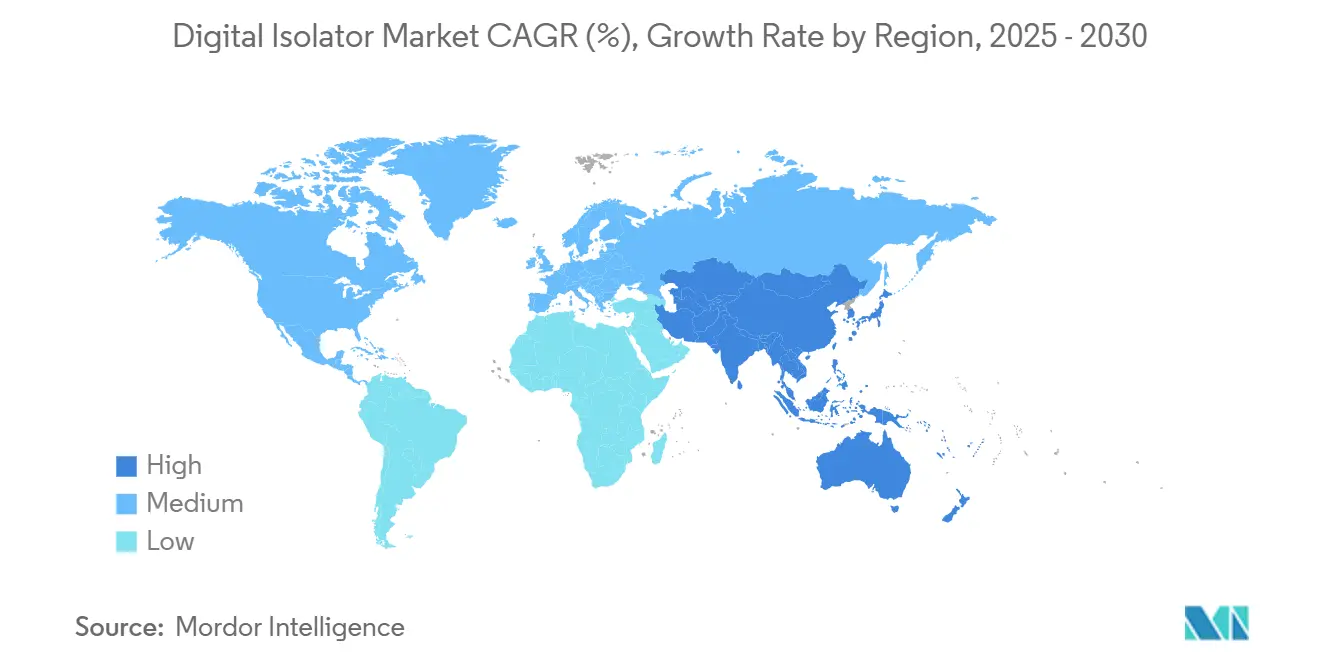

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Isolatoren von Mordor Intelligence

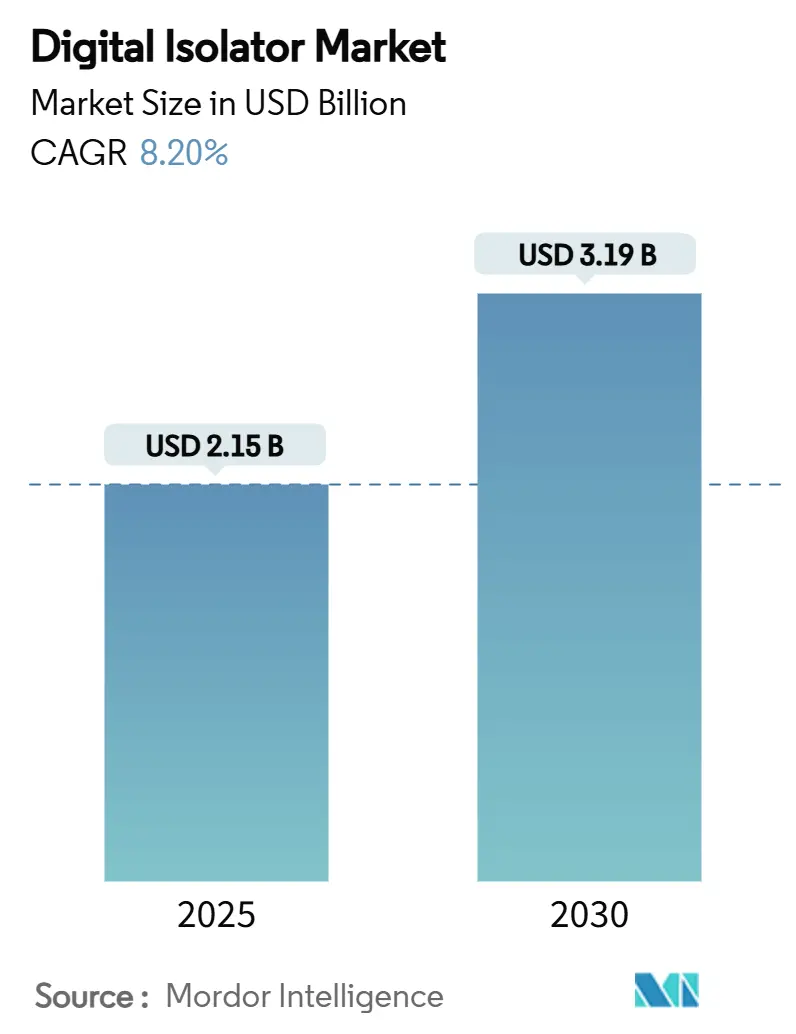

Die Marktgröße für digitale Isolatoren beläuft sich im Jahr 2025 auf 2,15 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 3,19 Milliarden USD zu erreichen, was einer CAGR von 8,2 % im Prognosezeitraum entspricht. Das Wachstum wird durch rasche Investitionen in Industrie 4.0, die Beschleunigung von Elektrofahrzeugplattformen und strenge Sicherheitsvorschriften für Medizingeräte angetrieben, die einen Wechsel von Optokopplern hin zu fortschrittlicher kapazitiver und magnetischer Isolation begünstigen. Industrielle Automatisierungsprojekte verlangen zunehmend eine Isolation, die Datenraten über 150 Mbps unterstützt und gleichzeitig eine Stoßspannungsfestigkeit auf Kilovolt-Niveau beibehält, was den Markt für digitale Isolatoren direkt ankurbelt. Automobil-OEMs, die 800-V-Batteriesysteme einsetzen, benötigen eine Gate-Treiber-Isolation, die dv/dt-Werte über 50 kV/µs standhält, was die Umsatzmöglichkeiten für Anbieter verstärkt isolierter Barrieren erweitert. Medizingerätehersteller suchen nach verstärktem Leckschutz gemäß IEC 60601-1, was eine stetige Nachfrage nach Polyimid-basierter Isolation mit einer Nennspannung von 5 kVrms erzeugt. Schließlich reduziert der Übergang von optischer zu digitaler Kopplung den Stromverbrauch um bis zu 90 %, was mit den Energieeffizienzprioritäten von Edge-Geräten und batteriebetriebenen Sensoren übereinstimmt.

Wichtigste Erkenntnisse des Berichts

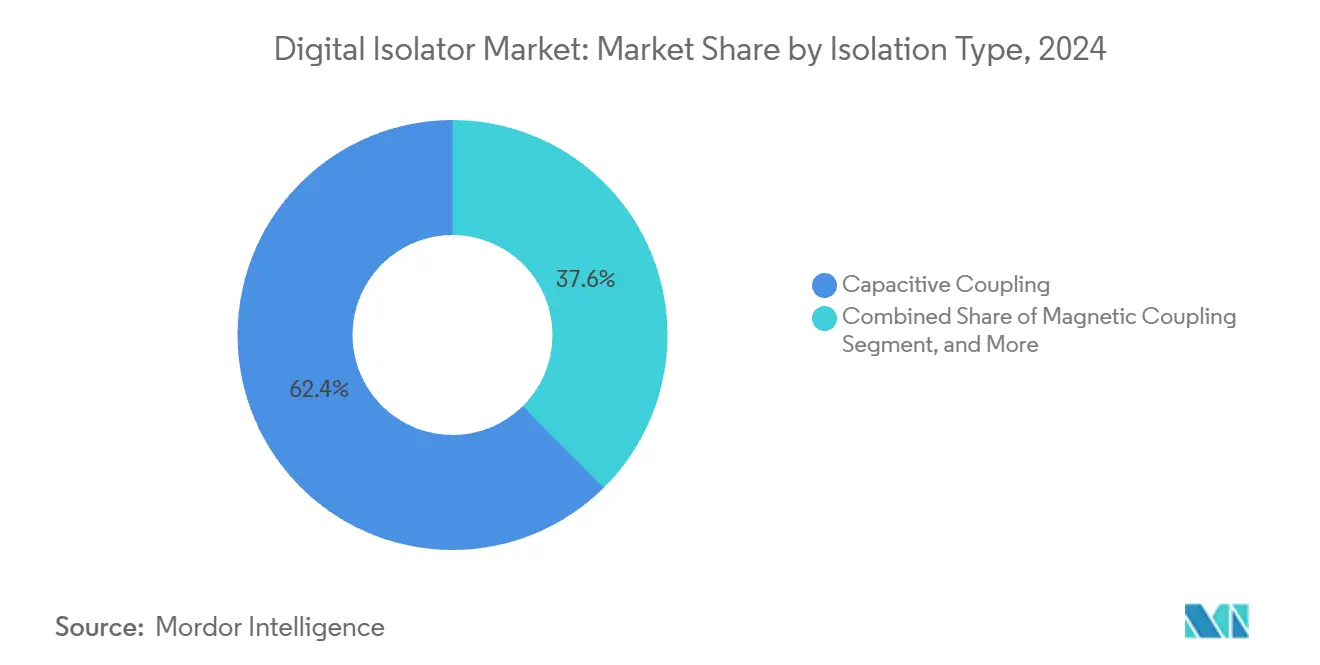

- Nach Isolationstyp führte kapazitive Kopplung im Jahr 2024 mit einem Umsatzanteil von 62,4 %; Giant-Magnetoresistive-Lösungen werden voraussichtlich bis 2030 mit einer CAGR von 11,4 % wachsen.

- Nach Kanalanzahl führten 4 Kanäle den Markt im Jahr 2024 mit einem Marktanteil von 31,6 %, während 8 Kanäle die höchste prognostizierte CAGR von 9,8 % bis 2030 verzeichneten.

- Nach Datenrate entfiel das Segment mit 25–75 Mbps im Jahr 2024 auf 52,7 % der Marktgröße für digitale Isolatoren. Das Segment mit einer Datenrate von mehr als 75 Mbps verzeichnete das schnellste Wachstum mit einer CAGR von 11,7 % bis 2030.

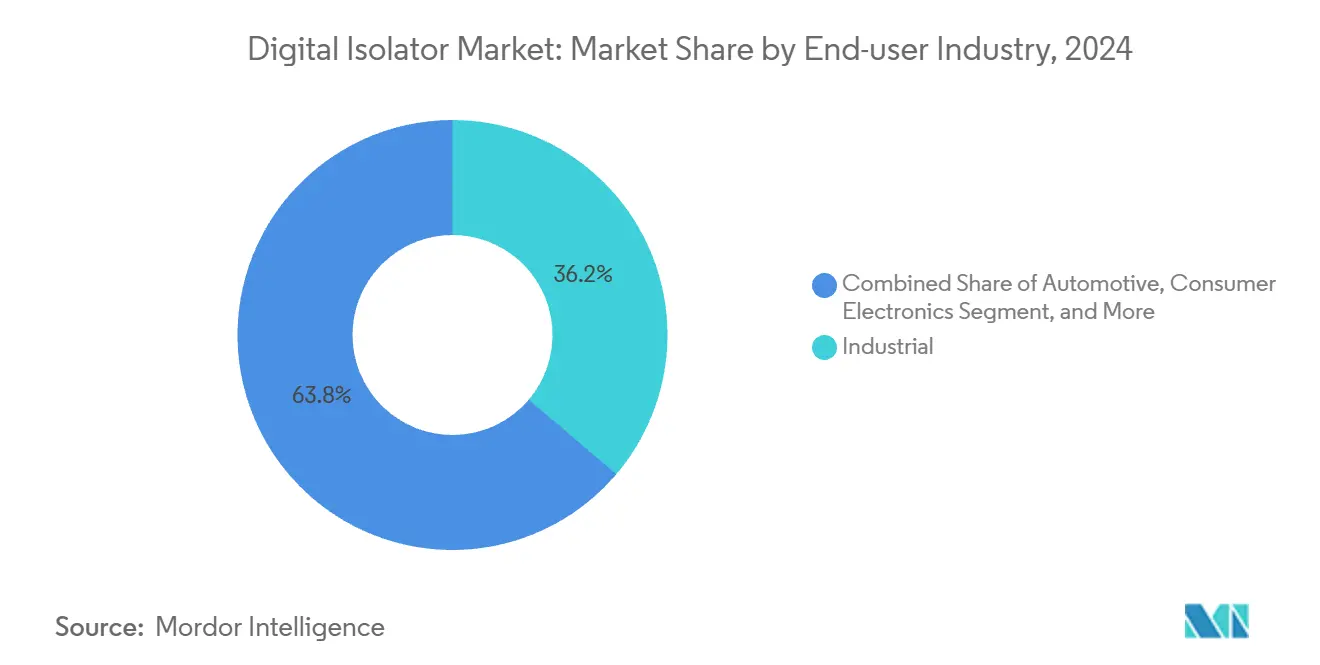

- Nach Endverbraucherbranche entfiel auf die industrielle Automatisierung im Jahr 2024 ein Marktanteil von 36,2 % am Markt für digitale Isolatoren, während für Automobilanwendungen die höchste CAGR von 12,1 % bis 2030 prognostiziert wurde.

- Nach Anwendung entfielen auf Gate-Treiber-Anwendungen im Jahr 2024 30,3 % der Marktgröße für digitale Isolatoren; USB- und andere Schnittstellenkategorien werden voraussichtlich das schnellste Wachstum mit einer CAGR von 10,3 % bis 2030 zeigen.

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2024 mit 47,8 % der Marktgröße für digitale Isolatoren und wird voraussichtlich bis 2030 mit einer CAGR von 10,6 % wachsen.

Globale Trends und Erkenntnisse zum Markt für digitale Isolatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung in der industriellen Automatisierung und Industrie 4.0 | +1.8% | Global, mit führender Einführung in der Region Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach isolierten Gate-Treibern für Elektro- und Hybridfahrzeuge | +2.1% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an Signalisolation in Medizingeräten | +1.2% | Regulierungsmärkte in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Übergang von optischen zu digitalen Isolatoren | +1.5% | Global, beschleunigt in industriellen Segmenten | Mittelfristig (2–4 Jahre) |

| Breitbandlücken-Designs (SiC/GaN) erzeugen hohe dv/dt-Umgebungen | +0.9% | Fertigung in Asien-Pazifik, globaler Einsatz | Langfristig (≥ 4 Jahre) |

| Galvanische Isolation für elektromagnetische Verträglichkeit durch Cybersicherheitsanforderungen | +0.7% | Kritische Infrastruktur in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung in der industriellen Automatisierung und Industrie 4.0

Intelligente Fabriken verbinden Tausende von Sensoren, Antrieben und Steuerungen, die Daten mit Submikrosekundenlatenz austauschen müssen und dabei Kilovolt-Transienten standhalten müssen. Designer spezifizieren daher kapazitive oder magnetische Isolatoren, die eine robuste elektromagnetische Immunität in Gehäusen bieten, die bis zu 40 % kleiner sind als herkömmliche Optokoppler. Ethernet-APL-Einführungen in Chemie- und Öl-und-Gas-Anlagen erhöhen die Anforderungen an die Kanaldichte weiter und fördern Mehrkanalisolatoren, die acht Barrieren in einem SOIC-Gehäuse integrieren.

Wachsender Bedarf an Signalisolation in Medizingeräten

Die Verschärfung der IEC 60601-1 im Jahr 2024 zwang Gerätehersteller dazu, Leckstromgrenzen unter 10 µA für patientenverbundene Schaltkreise einzuhalten, was zur Entwicklung verstärkter digitaler Isolatoren auf Basis von Polyimidfolie mit einer Nennspannung von 5 kVrms führte.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Elektromagnetische Verträglichkeit von Medizingeräten”, fda.gov USB-basierte Telemedizingeräte benötigen nun einen Durchsatz von 480 Mbps mit galvanischer Isolation, eine Spezifikation, die von Komponenten der ADuM3160-Klasse erfüllt wird, die zudem den Stromverbrauch im Vergleich zu Optokopplern um 80 % senken.

Übergang von optischen zu digitalen Isolatoren

Optokoppler verlieren über ein Jahrzehnt der Nutzung 50 % ihres CTR, während Siliziumdioxid- oder Polyimidbarrieren die Zeitvorgaben 40 Jahre lang einhalten. Kapazitive Isolatoren liefern vierfache Datenratengewinne und 90 % niedrigere Standby-Leistung, was batteriebetriebene Industriesensoren und tragbare Diagnosegeräte ermöglicht.

Breitbandlücken-Designs (SiC/GaN) erzeugen hohe dv/dt-Umgebungen

Breitbandlücken-Halbleiter wie Siliziumkarbid (SiC) und Galliumnitrid (GaN) treiben Fortschritte in der Leistungselektronik voran, indem sie dv/dt-Raten von über 100 kV/µs ermöglichen und damit herkömmliche Isolationskomponenten herausfordern. Digitale Isolatoren mit einer CMTI über 150 kV/µs gewährleisten die Signalintegrität in Hochgeschwindigkeitssystemen. Da die Einführung von SiC und GaN in Elektrofahrzeug-Antriebssträngen, Solarwechselrichtern und Industrieantrieben zunimmt, verbessern Anbieter dielektrische Materialien und Isolationsgehäuse mit Stoßspannungsfestigkeiten von bis zu 6 kV. Diese Isolatoren mit geringer Ausbreitungsverzögerung und minimalem Versatz sind für die präzise Zeitsteuerung in PWM-Regelkreisen entscheidend und damit unverzichtbar für Sicherheit und Leistung in Leistungsumwandlungssystemen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensitivität in der Unterhaltungselektronik | -1.40% | Global, insbesondere in der Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Qualifizierungszyklen für funktionale Sicherheit im Automobilbereich | -0.80% | Globale Automobillieferketten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Verbrauchergerätekategorien begrenzen Skaleneffekte | -0.60% | Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Konservative Genehmigungszeiträume begünstigen Alttechnologien | -0.70% | Globale sicherheitskritische Sektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensitivität in der Unterhaltungselektronik

Smartphone- und Wearable-OEMs verfolgen aggressive Kostensenkungen bei der Stückliste, wodurch Optokoppler für unkritische Isolation geeignet bleiben, auch wenn sie mehr Strom verbrauchen. Lokale Anbieter in China und Südostasien bieten kostengünstige Varianten an, was Preiskriege verschärft und die Einführung von Premium-Digitalisisolatoren verlangsamt. [2]Halbleiterindustrieverband, „Stand der US-amerikanischen Halbleiterindustrie”, semiconductors.org

Qualifizierungszyklen für funktionale Sicherheit im Automobilbereich

ISO-26262-Programme erfordern eine mehrjährige Validierung mit umfangreicher FMEA-Dokumentation und Verpflichtungen zur Lieferkontinuität über 15 Jahre, was die Kosten erhöht und die Markteinführungszeit für neue Isolationstechnologien verlängert.[3]Microchip Technology, „Funktionale Sicherheit im Automobilbereich gemäß ISO 26262”, microchip.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Isolationstyp: Kapazitive Kopplung behält die Führung

Kapazitive Isolatoren erfassten im Jahr 2024 62,4 % des Marktanteils für digitale Isolatoren, dank CMOS-kompatibler Siliziumdioxidbarrieren mit einer Nennspannung von bis zu 5,7 kVrms. Es wird erwartet, dass diese Kategorie ein stetiges einstelliges Wachstum verzeichnet, da industrielle Automatisierung und das Gesundheitswesen ihrem niedrigen Leistungsprofil treu bleiben. Giant-Magnetoresistive-Geräte verzeichnen die schnellste CAGR von 11,4 %, angetrieben von Elektrofahrzeug-Traktionssystemen, die eine robuste Störfestigkeit in Breitbandlücken-Schaltumgebungen erfordern.[4]Allegro MicroSystems, „Tunneling-Magnetoresistance-Technologie”, allegromicro.com Magnetische Transformatoroptionen gewinnen einen moderaten Anteil, indem sie eine Gleichtakt-Transientenimmunität von über 100 kV/µs bieten, was für Motorantriebswechselrichter geeignet ist. Optokoppler nehmen aufgrund von LED-Alterung und begrenzter Datenratenkapazität weiter ab.

GMR-Sensoren der zweiten Generation erreichen nun Nanotesla-Empfindlichkeit über Automobiltemperaturbereiche hinweg und erschließen neue Umsatzströme in Batterieverwaltungseinheiten, die eine Ausbreitung im Mikrosekundenbereich benötigen.[5]NVE Corporation, „Digitale GMR- und TMR-Sensoren”, nve.com Kapazitive Anbieter reagieren mit verstärkten Polyimidstapeln, die die Isolationslebensdauer bei 125 °C erhöhen. Insgesamt halten Technologieübergänge den Markt für digitale Isolatoren dynamisch und bieten OEMs mehrere Wege, Kosten, Geschwindigkeit und Langlebigkeit in Einklang zu bringen.

Nach Kanalanzahl: Integration fördert Effizienz

Vier-Kanal-Produkte repräsentierten im Jahr 2024 31,6 % des Marktes für digitale Isolatoren und bieten eine ausgewogene Leiterplattenfläche und Flexibilität für programmierbare Logik- und Sensor-Gateway-Designs. Acht-Kanal-Geräte verzeichnen bis 2030 eine CAGR von 9,8 %, da SPS- und Batteriestringmonitore eine hohe Kanaldichte in engen Gehäusen erfordern. Zwei-Kanal-Teile bleiben in Einstiegs-Servoantrieben und medizinischen Sonden beliebt, während Sechs-Kanal-Varianten auf Motorsteuerungsplatinen abzielen. Die Mehrkanalintegration ermöglicht einen abgestimmten Verzögerungsversatz, der für die Halbbrücken-Gate-Zeitsteuerung entscheidend ist.

Fortschritte beim gestapelten Die-Bonden ermöglichen es Herstellern, acht verstärkte Barrieren in einem breiten SOIC zu integrieren, was die Leiterplattenfläche im Vergleich zu diskreten Paaren um 20 % reduziert. Dieser Verpackungsvorteil verbessert die Produktionsausbeute und reduziert die Testzeit, was weitere Stückkostenreduzierungen unterstützt, die den Markt für digitale Isolatoren bis 2030 stärken.

Nach Datenrate: Hochgeschwindigkeitsschnittstellen beschleunigen sich

Mittlere 25–75-Mbps-Isolatoren hielten im Jahr 2024 52,7 % des Umsatzes, da die meisten Industriesensoren und Automobil-CAN-FD-Leitungen in diesem Band betrieben werden. Die Nachfrage im Markt für digitale Isolatoren über 75 Mbps steigt jedoch mit einer CAGR von 11,7 %, da USB 3.0 und Ethernet-APL die Kanalbandbreiten erhöhen. Anbieter qualifizieren nun 480-Mbps-USB-Isolatoren mit 2,5-kVrms-Verstärkung für medizinische Bildgebungswagen und Fabrikteststationen. Rechenzentrums-Netzwerkkarten, die auf 400 GbE umsteigen, benötigen Isolation für Überwachungs- und Hot-Swap-Steuerschaltkreise, was den Hochgeschwindigkeitsabsatz weiter ankurbelt.

Niedriggeschwindigkeitsgeräte unter 25 Mbps dienen weiterhin Pegelübersetzungs- und Hilfsfunktionen, bei denen ein Ruhestrom unter 100 µA entscheidend ist. Somit bedient der Markt für digitale Isolatoren ein Spektrum von Geschwindigkeit-Leistungs-Kompromissen, anstatt einen einzigen Hochgeschwindigkeits-Fahrplan zu erzwingen.

Nach Endverbraucherbranche: Industrie bleibt an der Spitze, Automobil wächst stark

Die industrielle Automatisierung hielt im Jahr 2024 einen Umsatzanteil von 36,2 %, unterstützt durch Edge-Computing-Knoten, die kV-Schutz vor Antriebsschrank-Transienten erfordern. Für Automobilelektronik wird die höchste CAGR von 12,1 % prognostiziert, dank Elektrofahrzeug-Wechselrichtern, Bordladegeräten und drahtlosen BMS-Modulen, die verstärkte galvanische Barrieren vorschreiben. Telekommunikations- und Rechenzentrumsbetreiber setzen ebenfalls digitale Isolatoren ein, um Hochgeschwindigkeitstransceiver vor Erdschleifen zu schützen, und diese Segmente werden zu sekundären Wachstumsmotoren.

Die Einführung in der Unterhaltungselektronik bleibt aufgrund von Preisbedenken sporadisch, obwohl aufkommende AR/VR-Headsets mit Hochgeschwindigkeits-USB-C-Verbindungen die Gleichung verschieben könnten. Die Kaufmuster bei Medizingeräten bleiben stabil, da neue Ausgaben der IEC 60601-1 die Leckstromgrenzen bei jedem Überprüfungszyklus verschärfen. Luft- und Raumfahrt sowie Verteidigung halten eine geringe Nachfrage mit hohen Margen für strahlungstolerante Isolator-Dies aufrecht.

Nach Anwendung: Gate-Treiber dominieren, aber Schnittstellen gewinnen an Bedeutung

Gate-Treiberschaltkreise erzielten im Jahr 2024 30,3 % des Umsatzes, was die zentrale Bedeutung der Isolation in der Leistungselektronik von Solarwechselrichtern bis hin zu Roboter-Servoantrieben widerspiegelt. Schnittstellenisolatoren für USB, HDMI und proprietäre Verbindungen zeigen eine CAGR von 10,3 %, da Industrie-PCs und Krankenhaus-Bildgebungssysteme einen Hochdurchsatz-Netztrennschutz benötigen. DC/DC-Wandler-Rückkopplung sowie isolierte ADCs und DACs bleiben mittlere Anwendungen.

Leistungsstufen auf Basis von SiC oder GaN werden nun mit integrierten Treibern und digitalen Isolatoren geliefert, die Schutz, Fehlerberichterstattung und Ladungslieferung in einem Gehäuse koordinieren. Dieser Trend erhöht den Inhalt pro Modul und unterstützt das langfristige Wachstum der Branche für digitale Isolatoren.

Geografische Analyse

Die Region Asien-Pazifik generierte im Jahr 2024 47,8 % der Marktgröße für digitale Isolatoren, dank Chinas NEV-Subventionen und Japans Präzisions-IC-Verpackungsfähigkeiten. Regionale Halbleiterfabriken liefern verstärkte kapazitive und GMR-Teile, die AEC-Q100 erfüllen, und verschaffen lokalen OEMs Kosten- und Logistikvorteile. Staatliche Anreize für die inländische Halbleiterproduktion helfen Anbietern weiterhin, Anteile bei industriellen Automatisierungseinführungen in Südostasien zu gewinnen.

Nordamerika bleibt die zweitgrößte Region, da Fabriken Industrie-4.0-Steuerungen nachrüsten und Gesundheitsdienstleister patientenverbundene Geräte auf verstärkte Isolation aufrüsten. Der CHIPS Act von 2024 beschleunigt die lokale Waferkapazität, was die Versorgung für missionskritische Anwendungen sichert und den Markt für digitale Isolatoren bis 2030 unterstützt. Die Nachfrage kommt auch aus Rechenzentren, die eine isolierte Steuerung in 48-V- bis 54-V-Stromverteilungsgestellen benötigen.

Europa zeigt eine stetige Einführung, da EU-Elektrifizierungsrichtlinien Automobil-OEMs zu 800-V-Architekturen und Heimenergiespeichersystemen drängen, die auf sichere Isolation angewiesen sind. Deutsche und französische Industriekonglomerate migrieren weiterhin von Optokopplern zu kapazitiven Lösungen für Predictive-Maintenance-Sensorarrays. Die aufstrebenden EMS-Hubs in Osteuropa bieten preislich wettbewerbsfähige Montageoptionen und erweitern den regionalen Verbrauch.

Wettbewerbslandschaft

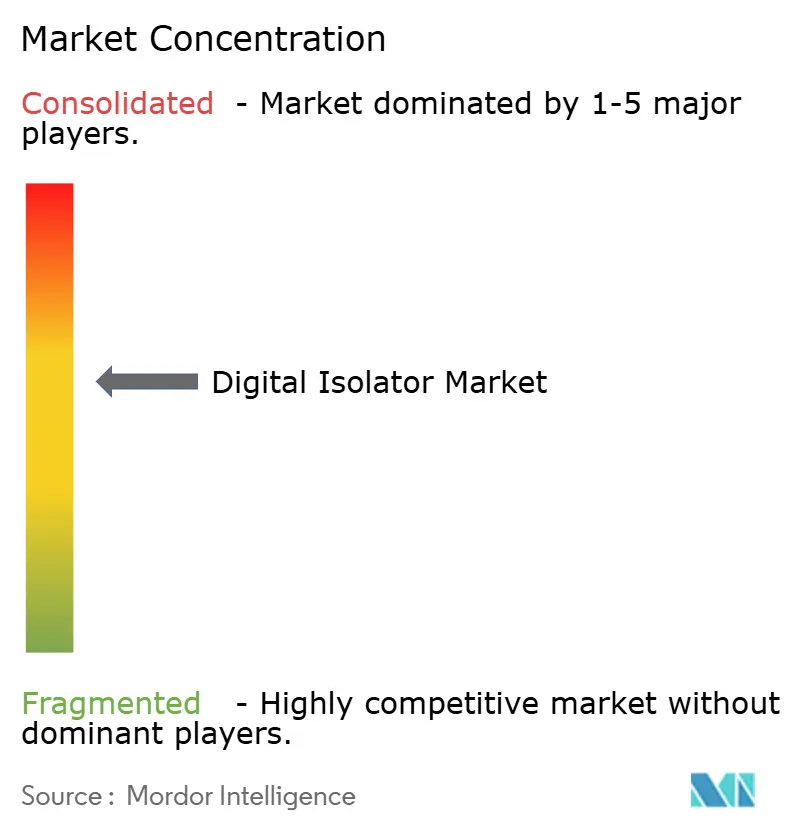

Der Markt für digitale Isolatoren weist eine moderate Konzentration auf. Analog Devices nutzt seine iCoupler-Plattform und verfügt über ein breites, automobil-qualifiziertes Portfolio, das kapazitive und Transformatorprodukte umfasst. Texas Instruments konkurriert mit Opto-Emulator-Geräten, die einen Drop-in-Ersatz für herkömmliche Optokoppler ermöglichen und so Designmigrationen vereinfachen. Silicon Labs differenziert sich mit Ultra-Low-Power-Optionen für Batteriegeräte, während Infineon sich auf Hochstrom-Gate-Treiber konzentriert, die mit SiC-Leistungs-MOSFETs gebündelt sind.

Asiatische Herausforderer wie NOVOSENSE und BrightKing nutzen die Nähe zu Elektrofahrzeug-Lieferketten und liefern kostengünstige AEC-Q-Produkte, was den Preisdruck auf etablierte Anbieter erhöht. Patentstreitigkeiten rund um GaN und verstärkte Isolation spiegeln den zunehmenden Wettbewerb wider, wie Infineons laufende Rechtsstreitigkeiten mit Innoscience zeigen. Anbieter, die Isolation, Leistungsumwandlung und Überwachung in einem Chipsatz bereitstellen können, gewinnen einen Weg zur Design-Win-Bindung, was Beschaffungsentscheidungen in industriellen und automobilen Ebenen beeinflusst.

Zu den strategischen Schritten gehören Infineons Einführung von 20-A-EiceDRIVER-Einheiten für Traktionswechselrichter im Jahr 2025, Texas Instruments' Investition von 60 Milliarden USD in US-amerikanische Halbleiterfabriken zur Sicherung lokaler Kapazitäten für Isolatoren sowie Silicon Labs' Erweiterung von drahtlosen BMS-Referenzdesigns. Insgesamt treiben Portfoliobreite, Automobilqualitätsprozesse und vertikale Integration den Wettbewerbsvorteil im Markt für digitale Isolatoren.

Marktführer in der Branche für digitale Isolatoren

Texas Instruments Incorporated

Analog Devices, Inc.

Silicon Laboratories Inc.

Infineon Technologies AG

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Vishay stellte Isolationsverstärker mit branchenführender Gleichtakt-Transientenimmunität für Präzisionsanwendungen vor.

- Juni 2025: Saelig brachte Intona-7055-USB-2.0/3.0-Isolatoren mit einer Nennspannung von 5 kVrms für Automatisierungs- und Medizineinsätze auf den Markt.

- April 2025: Infineon stellte Galliumnitrid-Leistungstransistoren mit integrierten Schottky-Dioden vor, die auf Telekommunikations-Stromversorgungssysteme abzielen.

- Mai 2025: NOVOSENSE brachte eine automobiltaugliche Familie digitaler Isolatoren auf den Markt, die für Fahrzeuge mit neuen Antriebsarten konzipiert ist.

Berichtsumfang des globalen Marktes für digitale Isolatoren

| Kapazitive Kopplung |

| Magnetische Kopplung |

| Giant Magnetoresistive (GMR) |

| Optische Isolation (LED-basiert) |

| Andere Isolationstypen |

| 2 Kanäle |

| 4 Kanäle |

| 6 Kanäle |

| 8 Kanäle |

| Andere Kanalanzahlen |

| Weniger als 25 Mbps |

| 25–75 Mbps |

| Mehr als 75 Mbps |

| Industrie |

| Automobil |

| Telekommunikation und Rechenzentren |

| Unterhaltungselektronik |

| Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Andere Endverbraucherbranchen |

| DC/DC-Wandler |

| Gate-Treiber |

| ADCs und DACs |

| USB und andere Schnittstellen |

| Stromversorgung und Batteriemanagement |

| Isolierte serielle Kommunikation |

| Andere Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Isolationstyp | Kapazitive Kopplung | ||

| Magnetische Kopplung | |||

| Giant Magnetoresistive (GMR) | |||

| Optische Isolation (LED-basiert) | |||

| Andere Isolationstypen | |||

| Nach Kanalanzahl | 2 Kanäle | ||

| 4 Kanäle | |||

| 6 Kanäle | |||

| 8 Kanäle | |||

| Andere Kanalanzahlen | |||

| Nach Datenrate | Weniger als 25 Mbps | ||

| 25–75 Mbps | |||

| Mehr als 75 Mbps | |||

| Nach Endverbraucherbranche | Industrie | ||

| Automobil | |||

| Telekommunikation und Rechenzentren | |||

| Unterhaltungselektronik | |||

| Medizin | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Andere Endverbraucherbranchen | |||

| Nach Anwendung | DC/DC-Wandler | ||

| Gate-Treiber | |||

| ADCs und DACs | |||

| USB und andere Schnittstellen | |||

| Stromversorgung und Batteriemanagement | |||

| Isolierte serielle Kommunikation | |||

| Andere Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Marktes für digitale Isolatoren?

Die Marktgröße für digitale Isolatoren beträgt im Jahr 2025 2,15 Milliarden USD.

Welche CAGR wird für den Markt für digitale Isolatoren zwischen 2025 und 2030 erwartet?

Es wird prognostiziert, dass der Markt bis 2030 mit einer CAGR von 8,2 % wächst.

Welche Region führt den Markt für digitale Isolatoren an?

Asien-Pazifik führt mit einem Umsatzanteil von 47,8 % im Jahr 2024 und dem höchsten CAGR-Ausblick von 10,6 %.

Welche Isolationstechnologie hält den größten Anteil?

Kapazitive Kopplung dominiert mit einem Marktanteil von 62,4 % im Jahr 2024.

Welche Endverbraucherbranche wächst bei digitalen Isolatoren am schnellsten?

Automobilelektronik verzeichnet bis 2030 die höchste CAGR von 12,1 % aufgrund der Einführung von Elektrofahrzeugen.

Warum ersetzen digitale Isolatoren Optokoppler?

Digitale Isolatoren bieten höhere Datenraten, geringeren Stromverbrauch und eine längere Lebensdauer ohne LED-Degradation.

Seite zuletzt aktualisiert am: