Marktgröße und Marktanteil für Background-Check-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

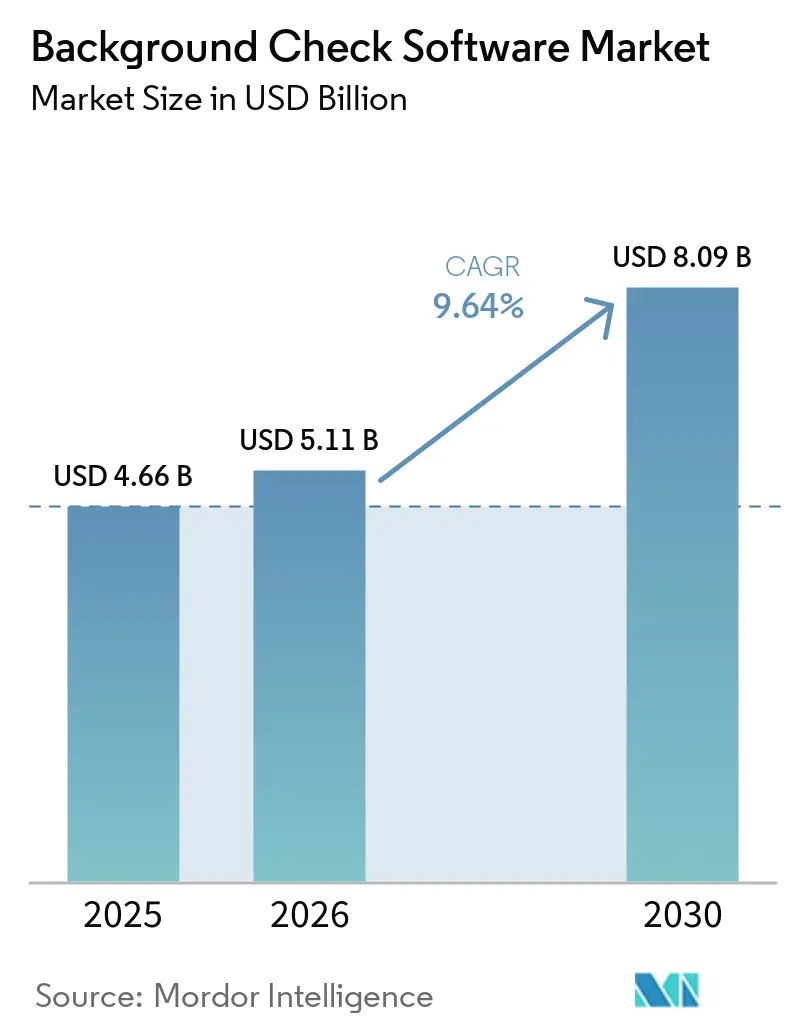

| Marktgröße (2026) | 5.11 Milliarden US-Dollar |

| Marktgröße (2030) | 8.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.64% CAGR |

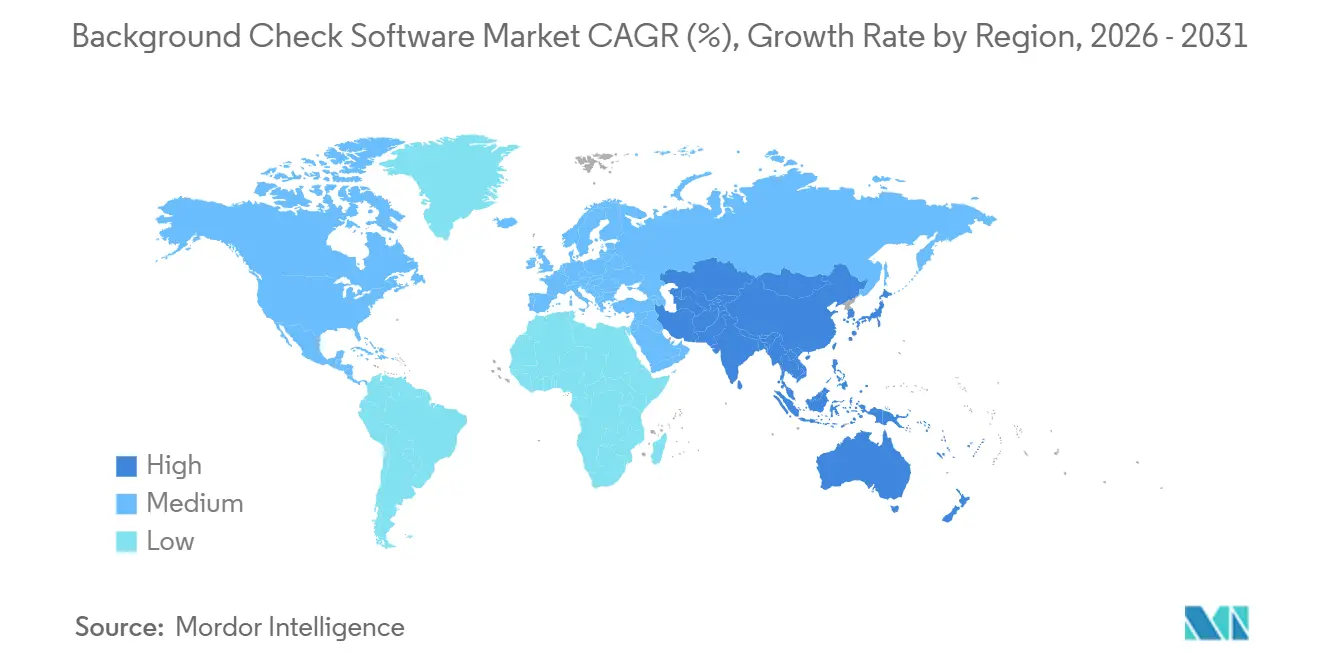

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Background-Check-Software von Mordor Intelligence

Die Marktgröße für Background-Check-Software wird voraussichtlich von USD 4,66 Milliarden im Jahr 2025 auf USD 5,11 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 9,64 % über 2026–2031 USD 8,09 Milliarden erreichen. Die verteilte Einstellung nach der Pandemie hat die Voreinstellungsüberprüfung in einen geschäftskritischen Arbeitsablauf verwandelt, während das CFPB-Rundschreiben vom Oktober 2024 den adressierbaren Pool von Kandidaten erweiterte, indem Auftragnehmer von Gig-Plattformen als Arbeitnehmer eingestuft wurden, die dem Fair Credit Reporting Act (FCRA) unterliegen. Die zunehmende globale Durchsetzung des Datenschutzes erhöhte die Compliance-Kosten der Anbieter, steigerte jedoch gleichzeitig die Anforderungen an Screening-Genauigkeit und Datensicherheit, was kapitalstarken Plattformen zugute kommt. Investitionen in erklärbare künstliche Intelligenz, zweckgebundene Rechenzentren und latenzarme Anwendungsprogrammierschnittstellen (APIs) sind zu zentralen Wettbewerbsdifferenzierungsmerkmalen geworden, da Arbeitgeber Echtzeit-Entscheidungen fordern. Gleichzeitig hat die moderate Marktkonsolidierung, exemplarisch durch die Übernahme von Sterling Check durch First Advantage, die Fragmentierung nicht beseitigt und lässt Raum für Nischenanbieter.

Wichtigste Erkenntnisse des Berichts

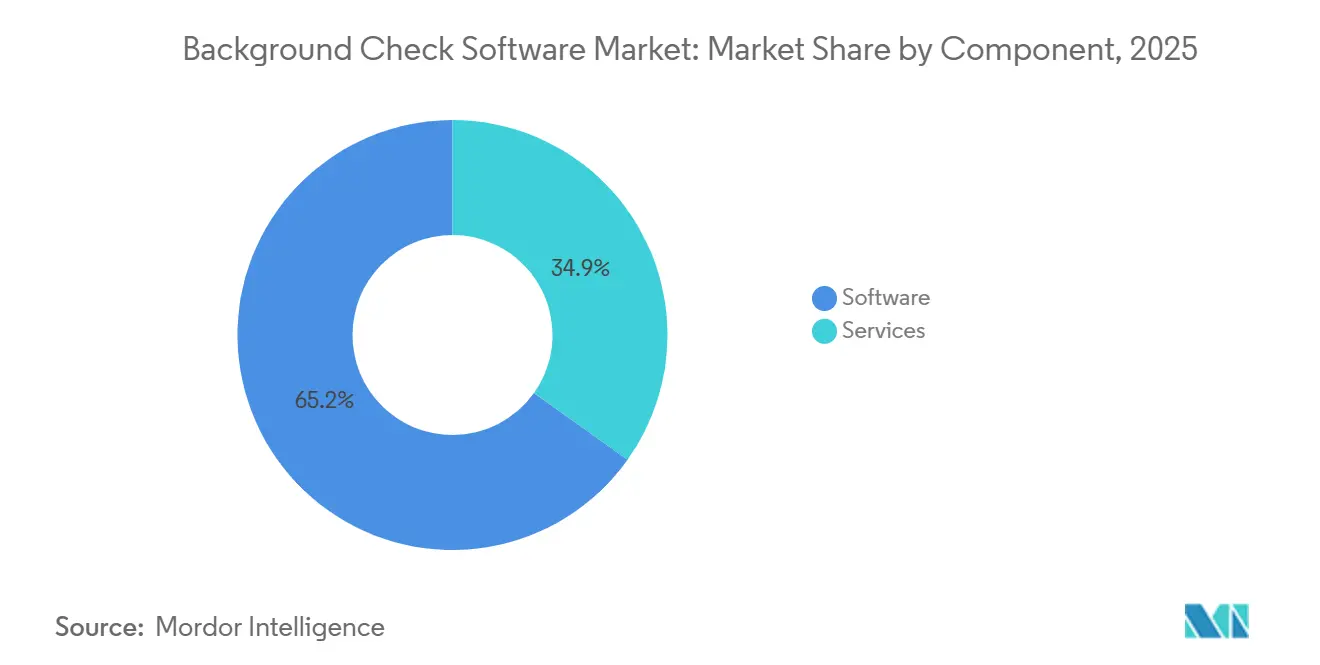

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 65,15 % des Umsatzes auf Software, während Dienstleistungen bis 2031 mit einem CAGR von 10,40 % wachsen.

- Nach Prüfungsart führte die Beschäftigungs- und Voreinstellungsüberprüfung mit einem Marktanteil von 36,45 % am Markt für Background-Check-Software im Jahr 2025, während Überwachungslisten- und Negativmedien-Scans bis 2031 voraussichtlich mit einem CAGR von 12,25 % steigen werden.

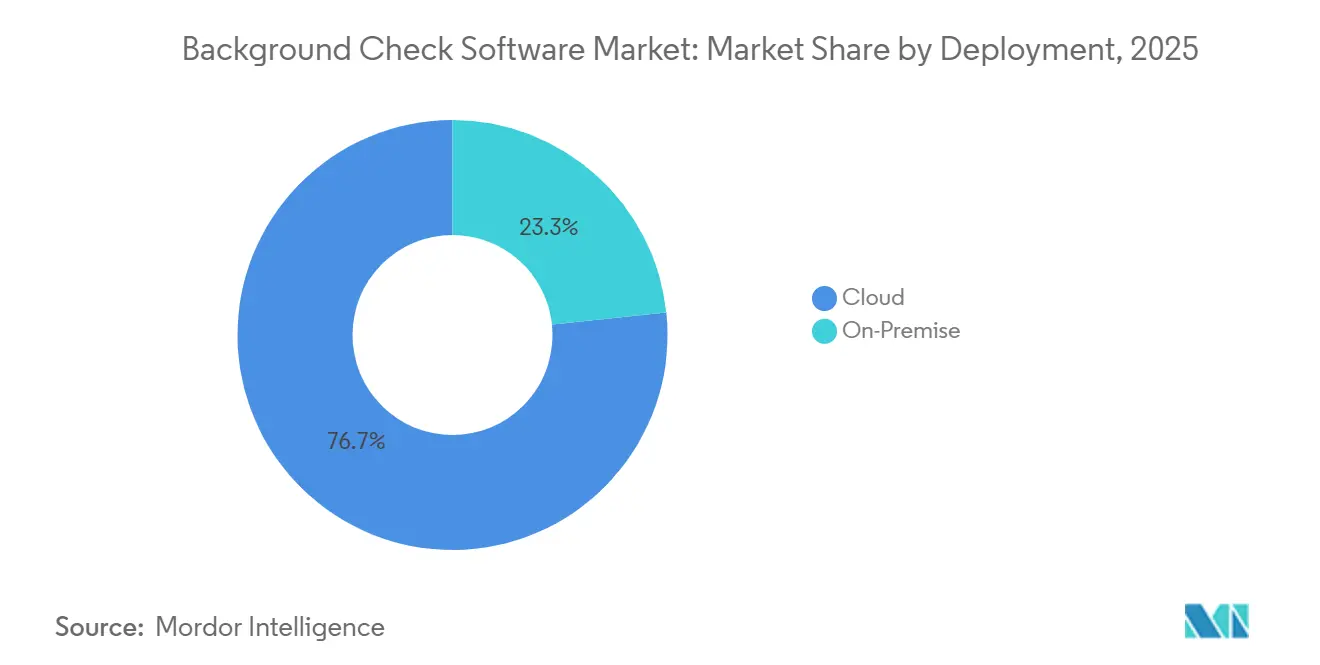

- Nach Bereitstellung erfassten Cloud-Lösungen im Jahr 2025 einen Umsatzanteil von 76,67 % und expandieren mit einem CAGR von 11,70 %, während On-Premise-Implementierungen rückläufig sind.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 58,75 %, aber kleine und mittlere Unternehmen werden zwischen 2026–2031 voraussichtlich einen CAGR von 10,90 % verzeichnen.

- Nach Endverbrauchsbranche dominierte Informationstechnologie und Telekommunikation mit 26,56 % des Umsatzes im Jahr 2025, während Gesundheitswesen und Biowissenschaften mit einem CAGR von 11,50 % bis 2031 die schnellste Wachstumskurve aufweisen.

- Nach Geografie trug Nordamerika im Jahr 2025 einen Umsatzanteil von 41,50 % bei, und der asiatisch-pazifische Raum führt das Feld mit einem CAGR von 12,85 % bis 2031 an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Background-Check-Software

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage durch Gig-Economy und Remote-Einstellung | +2.1% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende regulatorische Vorgaben (FCRA, GDPR) | +1.8% | Nordamerika und Europa, mit Ausstrahlungseffekten in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Bedenken zur Cybersicherheit treiben die Verknüpfung mit der Identitätsverifizierung voran | +1.5% | Global, angeführt von BFSI- und Regierungssektoren | Mittelfristig (2–4 Jahre) |

| HR-Tech-Konsolidierung fördert eingebettete Screening-APIs | +1.3% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Negativmedien-Scans verkürzen die Bearbeitungszeit | +1.2% | Global, mit früher Einführung in BFSI und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Blockchain-basierte Berechtigungsnachweisportfolios gewinnen an Bedeutung | +0.9% | Kern im asiatisch-pazifischen Raum, mit Pilotprogrammen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage durch Gig-Economy und Remote-Einstellung

Plattformarbeitgeber verarbeiteten im Jahr 2025 in den Vereinigten Staaten mehr als 68 Millionen Überprüfungen, ein Anstieg von 34 % gegenüber zwei Jahren zuvor, nachdem FCRA-Verpflichtungen auf Fahrdienstleister und Lieferkuriere ausgeweitet wurden.[1]Consumer Financial Protection Bureau, "Rundschreiben zu den Verpflichtungen des Fair Credit Reporting Act für Betreiber von Gig-Plattformen," CFPB.gov Integrierte APIs verbinden nun Screening-Engines mit Onboarding-Portalen, sodass Power-User die Zeit bis zur Einstellung von etwa zwei Wochen auf weniger als 48 Stunden verkürzen können. In modernen Produkten eingebettete Mehrgerichtsbarkeits-Compliance-Logik wendet automatisch lokale Ban-the-Box- und Datenschutzregeln an und erleichtert so die operative Belastung schlanker Personalteams. Die Einführung verbreitet sich am schnellsten unter Software-as-a-Service-Start-ups, die vollständig remote arbeitendes Personal in mehreren Bundesstaaten einstellen. Diese Trends vergrößern den Markt für Background-Check-Software, indem sie nicht-traditionelle Arbeitnehmerkategorien einbeziehen und die Häufigkeit von Wiederholungsüberprüfungen erhöhen, da Auftragnehmer in Projekte ein- und aussteigen.

Zunehmende regulatorische Vorgaben (FCRA, GDPR)

Die US-amerikanische Bundeshandelskommission erließ im Jahr 2025 23 Einwilligungsverfügungen wegen FCRA-Nichteinhaltung, was die Zahl des vorangegangenen Zweijahreszeitraums verdoppelte und die durchschnittlichen Vergleichswerte auf nahezu USD 5 Millionen anhob.[2]Bundeshandelskommission, "FCRA-Einwilligungsverfügungen 2024–2025," FTC.gov In Europa verpflichtet Artikel 22 der Datenschutz-Grundverordnung zur menschlichen Überprüfung automatisierter Entscheidungen, was Anbieter dazu zwingt, Erklärbarkeitsebenen einzufügen, die einen Werktag hinzufügen, aber die Fehlerquoten reduzieren. Die Leitlinien des britischen Information Commissioner's Office vom Januar 2025 verlangen nun eine ausdrückliche Einwilligung der Kandidaten für die meisten Verarbeitungen von Strafregisterdaten. Compliance-Ausgaben haben 8–11 % des Umsatzes mittelgroßer Anbieter erreicht, schaffen jedoch gleichzeitig Skalenvorteile für gut finanzierte Anbieter, die Prüfungskosten auf große Kundenstämme verteilen können. Diese Drücke werden voraussichtlich die Einführung von Plattformen weiter vorantreiben, die rechtliche Vorlagen, Prüfpfade und gerichtsbarkeitsgerechte Arbeitsabläufe standardmäßig bündeln.

Bedenken zur Cybersicherheit treiben die Verknüpfung mit der Identitätsverifizierung voran

Bei der US-amerikanischen Bundeshandelskommission registrierte Identitätsdiebstahlbeschwerden überstiegen im Jahr 2024 die Marke von 1,1 Millionen, was Arbeitgeber, insbesondere Finanzinstitute, dazu veranlasste, biometrische Lebendheitsprüfungen zusätzlich zur Sozialversicherungsnummernabgleichung zu verlangen. Partnerschaften mit Spezialisten wie Onfido und Jumio ermöglichen es Hintergrundüberprüfungsanbietern, Dokumentenauthentifizierungs- und Selfie-Verifizierungsschritte zu integrieren, die den NIST-Richtlinien für digitale Identität vom Juni 2025 entsprechen.[3]Nationales Institut für Standards und Technologie, "Aktualisierung der Richtlinien für digitale Identität," NIST.gov Frühe Anwender berichten von 30–40 % Reduzierungen bei durch Identitätsbetrug verursachtem Betrug. Dieselben APIs ermöglichen auch eine kontinuierliche Überwachung nach der Einstellung, die die Identität erneut validiert, wenn Mitarbeiter auf sensible Systeme zugreifen. Das gestiegene Bedrohungsbewusstsein erweitert daher die Ausgaben pro Transaktion und vergrößert den funktionalen Fußabdruck des Marktes für Background-Check-Software.

HR-Tech-Konsolidierung fördert eingebettete Screening-APIs

Anbieter von Bewerberverfolgungssystemen schlossen in den Jahren 2024–2025 17 Fusionen und Übernahmen ab und bündelten Recruiting, Gehaltsabrechnung und Onboarding in einheitliche Suiten. Workday allein verdoppelte bis Mitte 2025 seine Liste vorintegrierter Screening-Anbieter auf 14. Arbeitgeber migrieren zu Anbietern, die Kandidatenstatusabfragen in unter 200 Millisekunden zurückgeben, sodass Recruiter die native Oberfläche nie verlassen müssen. Kontinuierliche Überwachung, die über dieselbe Echtzeit-API bereitgestellt wird, kann Preisaufschläge von 30–40 % erzielen. Da Suiten einst eigenständige Module verschlucken, genießen Anbieter, die ultralatenzarme, entwicklerfreundliche Endpunkte anbieten, einen spürbaren Wachstumsrückenwind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datenschutzgesetze schränken den Datenaustausch ein | -1.4% | Europa und asiatisch-pazifischer Raum, mit aufkommenden Auswirkungen in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Lösungskosten für KMU in Schwellenmärkten | -1.1% | Asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Rechtsrisiko durch voreingenommene KI-Algorithmen | -0.8% | Nordamerika, mit Ausstrahlungseffekten nach Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Strafregisterdatenbanken | -0.7% | Global, am stärksten ausgeprägt im asiatisch-pazifischen Raum und in Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutzgesetze schränken den Datenaustausch ein

Indiens Gesetz zum Schutz digitaler personenbezogener Daten untersagt die grenzüberschreitende Übertragung von Strafregisterdaten ohne Einwilligung und Genehmigung der Regulierungsbehörde, was multinationale Anbieter zwingt, regionale Rechenzentren und lokale Partnerschaften hinzuzufügen. Chinas Gesetz zum Schutz personenbezogener Informationen verlangt Opt-outs der Kandidaten für automatisiertes Profiling und verbietet damit effektiv undurchsichtige KI-Bewertungsmodelle. Ähnliche Rahmenbedingungen in Brasilien und Südkorea drohen mit Bußgeldern von 2 % des Jahresumsatzes bis zu USD 50 Millionen pro Verstoß. Diese dezentralisierten Regelwerke fragmentieren Datenflüsse, erhöhen den Engineering-Aufwand und schränken die universelle API-Vision ein, die viele globale Kunden erwarten, und verlangsamen damit die erreichbare Wachstumsrate des Marktes für Background-Check-Software.

Hohe Lösungskosten für KMU in Schwellenmärkten

Pakete auf Unternehmensebene, die in entwickelten Volkswirtschaften mit USD 25–75 pro Überprüfung bepreist sind, entsprechen USD 60–180, wenn sie an Kaufkraftparitätslöhnen in Teilen Südostasiens und Subsahara-Afrikas indexiert werden. In Märkten, in denen 35–40 % der Unternehmen keine Firmenkreditkarten besitzen, verlängert die rechnungsbasierte Abrechnung die Kassenzyklen und erhöht den Betriebskapitalbedarf der Anbieter. Lokale Wettbewerber in Indien verkaufen manuelle Gerichtsrecherchen jetzt für USD 5–10 und unterbieten damit multinationale SaaS-Anbieter, die auf höhere Automatisierung angewiesen sind. Die Preiselastizität verengt daher den zugänglichen Trichter kleiner und mittlerer Kunden und hemmt die Umsatzrealisierung in den Regionen mit dem schnellsten Bevölkerungswachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen skalieren, da Überwachung zur Routine wird

Dienstleistungen sind bis 2031 auf einen CAGR von 10,40 % ausgerichtet und schließen die Lücke zur Umsatzbasis der Software von 65,15 % im Jahr 2025. Unternehmenskäufer verlassen sich auf verwaltete Angebote, wenn sie Benachrichtigungen über nachteilige Maßnahmen, Datenschutzregeln in mehreren Ländern und vierteljährliche Strafregisternachprüfungen navigieren. Hybride Bündel, die Algorithmen zur Verarbeitung natürlicher Sprache mit Analystenvalidierungen kombinieren, verwischen die alte Grenze zwischen Bits und Menschen, heben aber auch die durchschnittlichen Verkaufspreise an. Bei Gig-Economy-Plattformen, die Entscheidungen in unter einer Minute erfordern, behalten hochdurchsatzfähige APIs jedoch einen Software-Vorsprung. Das wachsende Angebot unterstützt Upsell-Pfade, die den Markt für Background-Check-Software vergrößern und Anbietern gleichzeitig wiederkehrende Abonnementtransparenz bieten. In monetären Begriffen heben erweiterte Dienstleistungen den Bruttogewinn an, auch wenn die Margen unter reiner Software bleiben, da die Analysten-Kapazität flexibel an die Saisonalität angepasst werden kann.

Die fortschreitende Automatisierung bedeutet nicht das Ende menschlicher Eingriffe. Komplexe Streitigkeiten, internationale Überprüfungen und Verifizierungen von Berufslizenzen erfordern nach wie vor manuelle Recherchen, was die Dienstleistungslinie verankert. Anbieter, die die Aufgabenverteilung zwischen maschinellem Lernen und Fallmanagern orchestrieren, erzielen die kürzesten Bearbeitungs-Benchmarks. Eine solche Orchestrierung entwickelt sich gerade zu einem Markendifferenzierungsmerkmal, während die Echtzeit-Überwachung das, was einst ein Kostenzentrum vor der Einstellung war, in eine karrierelange Compliance-Schicht umwandelt.

Nach Prüfungsart: Überwachungslisten-Scans überholen Legacy-Pakete

Beschäftigungs- und Voreinstellungspakete hielten im Jahr 2025 einen Umsatzanteil von 36,45 %, aber die schnellste Wachstumsspur sind globale Überwachungslisten- und Negativmedien-Scans, die dank aktualisierter Geldwäschebekämpfungsregeln auf einen CAGR von 12,25 % projiziert werden. Finanzinstitute verlangen nun eine Echtzeit-Sanktionsprüfung für jeden Auftragnehmer, was die Nachfrage nach täglichen Aktualisierungen von Daten zu politisch exponierten Personen verstärkt. Gleichzeitig sehen sich Kreditberichte einer schrumpfenden Nische gegenüber, nachdem 11 US-Bundesstaaten ihre Verwendung eingeschränkt oder verboten haben.

Strafregistersuchen bleiben umfangreich, werden jedoch behindert, wenn Bezirksgerichte keine digitalen Datensatzfeeds haben, sodass die Bearbeitungszeit bis zu einer Woche betragen kann. Identitätsverifizierungsebenen wie biometrische Lebendheitsprüfungen sind nun Mindeststandard. Bildungs- und Lizenzbestätigungen profitieren von Blockchain-Projekten, bei denen Aussteller manipulationssichere Berechtigungsnachweise in verteilten Ledgern platzieren und Verifizierungszyklen von Tagen auf Minuten verkürzen. Der kumulative Effekt verlagert das Budget hin zu Inhalten, die kontinuierlich aktualisiert werden, und drängt den Markt für Background-Check-Software in Richtung Abonnementwirtschaft.

Nach Bereitstellung: Cloud zuerst, Hybrid an zweiter Stelle, On-Premise zuletzt

Cloud erfasste im Jahr 2025 einen Umsatzanteil von 76,67 % und wächst mit einem CAGR von 11,70 %, da Abonnementpreise Investitionsausgaben eliminieren und Implementierungsvorlaufzeiten drastisch verkürzen. Multi-Tenant-Architektur ermöglicht es Anbietern, die Infrastruktur auf Tausende von Mandanten zu amortisieren und Preise pro Überprüfung unter USD 15 für grundlegende Strafregistersuchen zu erzielen. Datenspeicherungsgesetze veranlassten regionale Builds in Frankfurt, Singapur und São Paulo, um die Einhaltung der DSGVO, des indischen DPDP-Gesetzes und des brasilianischen LGPD sicherzustellen. Regierungs- und Verteidigungsbehörden schreiben nach wie vor vor, dass klassifizierte Daten On-Premise verbleiben, aber selbst diese Kunden pilotieren jetzt FedRAMP-autorisierte Clouds für weniger sensible Arbeitslasten. Hybride Bereitstellung ist daher das Kompromissmodell, das an Bedeutung gewinnt, bei dem Fingerabdrücke auf Behördenhardware verbleiben und Bildungsverifizierungen in der Cloud laufen. Diese Verschiebung macht elastisches Computing zu einem Hebel für jeden Anbieter, um Margen zu schützen, während die Abfragevolumina steigen.

On-Premise-Lösungen hingegen erfordern dedizierte Server und 24-monatige Upgrade-Zyklen, was die funktionale Parität einschränkt und sie auf einem langsamen Rückzugspfad platziert. Kunden, die einst On-Premise wegen der Kontrolle bevorzugten, werden zunehmend von den stärkeren Sicherheitszertifizierungen und Single-Tenant-Enklaven der Cloud-Anbieter überzeugt. Zusammengenommen festigt die Überlegenheit der Pay-per-Use-Wirtschaft die Cloud als Standard, der die Marktgröße für Background-Check-Software für den Rest des Jahrzehnts weiter ausbauen wird.

Nach Unternehmensgröße: KMU schließen die Funktionslücke

Großunternehmen kontrollierten im Jahr 2025 58,75 % des Umsatzes, aber die KMU-Akzeptanz steigt mit einem CAGR von 10,90 %. Drei Kräfte treiben den Wandel an: modulare SaaS-Pläne mit Preisen unter USD 100 pro Monat, Self-Service-Dashboards, die die Benutzerfreundlichkeit von Verbraucher-E-Commerce nachahmen, und API-Bibliotheken, die mit nur wenigen Codezeilen eine Verbindung zu Gehaltsabrechnungs- oder Onboarding-Apps herstellen. Remote-Einstellung macht die Compliance-Belastung von Start-ups mit der von multinationalen Unternehmen vergleichbar, da ein Fünf-Personen-Unternehmen möglicherweise Mitarbeiter in drei Ländern beschäftigt. Anbieter reagieren mit rollenbasierten Vorlagen, die zulässige Inhalte entsprechend dem Standort automatisch ausfüllen und so die Richtlinienerstellungslast von kleinen HR-Teams nehmen. Das Ergebnis vergrößert den gesamten Markt für Background-Check-Software, indem ein langer Schwanz kleiner Käufer aktiviert wird, die einst von professionellem Screening ausgeschlossen waren.

Großunternehmen verhandeln nach wie vor maßgeschneiderte Service-Level-Vereinbarungen, rabattierte Volumentarife und globale Bündel zur kontinuierlichen Überwachung, was sicherstellt, dass sie der größte Umsatzstapel bleiben. Da KMU jedoch von papierbasierten Referenzanrufen zu digitalen Überprüfungen wechseln, rivalisiert die kombinierte Long-Tail-Ausgabe mit traditionellen Konten und überzeugt Anbieter, sich auf Self-Service-Oberflächen und Community-Support-Foren zu konzentrieren.

Nach Endverbrauchsbranche: Gesundheitswesen entwickelt sich zur Wachstumslokomotive

Informationstechnologie und Telekommunikation behielten im Jahr 2025 einen Umsatzanteil von 26,56 % dank hoher Freelancer-Fluktuation und verschärfter Cybersicherheitsvorschriften. Dennoch sind Gesundheitswesen und Biowissenschaften auf dem Weg zu einem CAGR von 11,50 % bis 2031 inmitten einer schärferen Durchsetzung der Validierung von Arztlizenzen und einem drohenden Ärztemangel. Krankenhäuser budgetieren nun für vierteljährliche Sanktionsprüfungen bei bestehendem Personal, nicht nur bei Neueinstellungen, was die Transaktionszahlen pro Mitarbeiter vervielfacht. Banken und Versicherer bleiben immergrüne Nutzer, die durch FINRA-Regel 3110 und Know-Your-Customer-Verpflichtungen gezwungen sind, sowohl Frontline-Mitarbeiter als auch externe Berater zu überprüfen. Regierungs- und öffentliche Sektorbehörden haben Pilotprojekte zur kontinuierlichen Überprüfung wieder aufgenommen, um Rückstände zu reduzieren, die im Jahr 2025 200.000 Fälle überstiegen. Fertigung, Einzelhandel und Bildung füllen den Hintergrund mit episodischerer, aber dennoch wesentlicher Nachfrage, insbesondere dort, wo Lieferkettensicherheit oder Kinderschutzgesetze gelten.

Der überproportionale Bedarf des Gesundheitswesens an Zertifizierungslösungen, die die Primärquellenverifizierung, den Immunisierungsstatus und die Sanktionsüberwachung integrieren, erhöht seinen Anteil am inkrementellen Umsatz. Angesichts einer Fluktuation unter alliierten Gesundheitsfachkräften im mittleren Zehnerprozentbereich fügt jeder Wiederverifizierungszyklus dem Markt für Background-Check-Software ein stetiges Volumen hinzu.

Geografische Analyse

Nordamerika trug im Jahr 2025 41,50 % des Umsatzes des Marktes für Background-Check-Software bei, unterstützt durch FCRA-Vergleichszahlungen, die sich in den Jahren 2024–2025 auf insgesamt USD 1,2 Milliarden beliefen. Anbieter investieren in Streitbeilegungsportale und Verbraucherbenachrichtigungs-Workflows, um das Risiko von Sammelklagen zu reduzieren. Kanadas vorgeschlagenes Gesetz C-27 würde algorithmische Folgenabschätzungen vorschreiben und Transparenz in Modellgewichte und Trainingsdaten erzwingen. Mexikos Outsourcing-Reform von 2025 reklassifizierte große Segmente von Vertragsarbeit, vergrößerte das Screening-Universum und trieb ein zweistelliges Transaktionswachstum an. Mit Blick auf die Zukunft könnte eine bevorstehende Regel der US-amerikanischen Bundeshandelskommission zur kommerziellen Überwachung Daten-Broker-Feeds von Drittanbietern einschränken und Plattformen unter Druck setzen, die stark auf externe Datenquellen angewiesen sind.

Der asiatisch-pazifische Raum ist die Region mit der höchsten Dynamik und wird voraussichtlich bis 2031 mit einem CAGR von 12,85 % expandieren. Indiens Gesetz zum Schutz digitaler personenbezogener Daten verpflichtet zur ausdrücklichen Einwilligung für grenzüberschreitende Datenübertragungen und veranlasste führende Anbieter, Rechenzentren im Land zu errichten. Chinas Gesetz zum Schutz personenbezogener Informationen erzwingt den Ersatz undurchsichtiger Bewertung durch erklärbare KI, was Code-Refactoring erfordert, aber auch eine Premiumstufe für Transparenz eröffnet. Japans Änderung seines Gesetzes zum Schutz personenbezogener Informationen aus dem Jahr 2024 schuf eine Angemessenheitsliste, die Datenflüsse aus den Vereinigten Staaten und Europa vereinfacht und multinationale Rollouts beschleunigt. Indonesien und Vietnam, die stark auf Mobilgeräte ausgerichtet sind, verlassen sich auf Selfie- und Nahfeldkommunikations-ID-Erfassung, da Breitband-Desktops außerhalb städtischer Kerne selten bleiben.

Europa nimmt eine mittlere Position ein, wo strenge DSGVO-Artikel-22-Klauseln den Aufwand für menschliche Überprüfungen erhöhen, die Bearbeitungszeit verlängern, aber die Genauigkeit steigern. Das Vereinigte Königreich könnte nach dem Brexit von einigen DSGVO-Einwilligungsmechanismen abweichen und duale Rahmenbedingungen schaffen. Deutschlands Anforderung der Betriebsratsgenehmigung für Programme, die mehr als 20 % der Belegschaft abdecken, stellt eine strukturelle Einführungsbarriere dar. Unterdessen erleben der Nahe Osten und Afrika eine frühe Einführung, die an nationale digitale Identitätssysteme wie die Überarbeitung der Emirates-ID geknüpft ist, die Verifizierungszeiten auf Minuten verkürzen kann. Südafrikas Gesetz zum Schutz personenbezogener Informationen lässt den Kontinent weiterhin fragmentiert, aber multinationale Unternehmen aktualisieren dort ihre Richtlinien auf globale Standards und schaffen einen Brückenkopf für eine breitere afrikanische Expansion.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollierten im Jahr 2025 zusammen etwa 38 % des Umsatzes des Marktes für Background-Check-Software, ein Anteil, der eine moderate Konzentration mit reichlich Raum für Herausforderer signalisiert. Die Übernahme von Sterling Check durch First Advantage für USD 2,8 Milliarden schuf einen Riesen mit 40.000 Kunden, führte jedoch Integrationskomplexität bei der Harmonisierung von Technologie-Stacks und überlappenden Vertriebsteams ein. HireRight, Checkr und Accurate Background halten ihren Anteil durch umfangreiche globale Abdeckung und proprietäre Datenbanken, die die Abhängigkeit von Gerichten verringern. Wachstumsphasen-Akteure wie Certn und Onfido konkurrieren mit KI-gesteuerter Identitätsverifizierung, Erkennung von gegnerischen Angriffen und Blockchain-Berechtigungsnachweisportfolios.

Technologische Wettrüsten konzentrieren sich nun auf Modelle für natürliche Sprache, die in der Lage sind, Tausende von Medienquellen zu analysieren und in Sekunden kontextreiche Risikohinweise zu liefern. Checkrs Patentanmeldung aus dem Jahr 2025 für die kontinuierliche Identitätsverifizierung mittels biometrischer Lebendheitserkennung zielt darauf ab, das Screening von einem einmaligen Ereignis zu einem dauerhaft aktiven Dienst zu machen. Kontinuierliche Überwachung bleibt eine unterdurchdrungene Chance und deckt weniger als 12 % der US-amerikanischen Arbeitnehmer ab. Anbieter, die Abonnementpläne zu unter USD 10 pro Arbeitnehmer pro Monat einführen, umwerben mittelständische Kunden, die eine Wiederholungsüberprüfung historisch als zu kostspielig abgelehnt haben. Rechtliches Risiko durch voreingenommene Modelle ist groß, wie eine Sammelklage in Kalifornien vom März 2025 verdeutlicht, die eine unverhältnismäßige Kennzeichnung von Minderheitskandidaten behauptete und die Prüfung durch die Gleichstellungskommission für Beschäftigung auslöste; Anbieter veröffentlichen nun Fairness-Dashboards als Schutzfunktion.

Die regionale Expansion bleibt ein ebenso heftiges Schlachtfeld. Multinationale Unternehmen bauen oder mieten Rechenzentren in Indien, Brasilien und der Europäischen Union, um Datenspeicherungsregeln zu erfüllen, während lokale Marktteilnehmer Feldnetzwerke nutzen, um Gerichtsakten auf Bezirksebene zu erfassen, die online nicht verfügbar sind. Partnerschaften mit Ökosystemen von Bewerberverfolgungssystemen, insbesondere Workday, SuccessFactors und Greenhouse, kanalisieren neue Kundenzuflüsse; die Platzierung auf einem Top-Marktplatz kann Hunderte von Unternehmenskonten pro Jahr verschieben. Schließlich kaufen mittelgroße Konsolidierer weiterhin Nischen-Add-ons, insbesondere Spezialisten für die Zertifizierung im Gesundheitswesen, um vertikale Module abzurunden und die Branche für Background-Check-Software in Richtung Skalierung zu drängen, ohne dabei in ein Oligopol zu kippen.

Marktführer für Background-Check-Software

First Advantage Corporation

HireRight Holdings Corporation

Asurint, LLC

Accurate Background, LLC

Checkr, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Checkr gibt eine strategische Partnerschaft mit SAP SuccessFactors bekannt, um Echtzeit-Hintergrundüberprüfungen in das Talentakquisitionsmodul für mehr als 8.000 Unternehmenskunden einzubetten, und die Integration soll jährlich 2 Millionen Überprüfungen verarbeiten.

- März 2026: HireRight schließt den Kauf eines europäischen Spezialisten für Identitätsverifizierung für USD 180 Millionen ab und fügt biometrische Lebendheitstechnologie sowie 1.200 neue Unternehmenskunden in Deutschland, Frankreich und dem Vereinigten Königreich hinzu.

- März 2026: PeopleCheck erhält eine Auszeichnung des australischen Datenschutzbeauftragten für Datenschutz-by-Design-Funktionen, die Kandidatendaten 90 Tage nach der Einstellung automatisch löschen, in Übereinstimmung mit dem australischen Datenschutzgesetz von 1988.

- Februar 2026: HireRight integrierte sich mit Workday und bettete Echtzeit-Screening in die Workday-Suite für das Management von Humankapital ein.

Berichtsumfang des globalen Marktes für Background-Check-Software

Der Markt für Hintergrundüberprüfungssoftware bezieht sich auf das Branchensegment, das digitale Lösungen anbietet, die den Prozess der Überprüfung von Qualifikationen, Vorgeschichte und Vertrauenswürdigkeit von Personen und Organisationen rationalisieren, automatisieren und verbessern. Dieser Markt umfasst Softwareplattformen, die die Überprüfung von Bewerbern, die Überprüfung von Strafregistern, die Identitätsverifizierung, die Analyse der Kredithistorie sowie die Compliance-Überwachung erleichtern. Die zunehmende Einführung von Hintergrundüberprüfungslösungen in den Bereichen Personalvermittlung, Finanzverifizierung und regulatorische Compliance unterstützt ein nachhaltiges Marktwachstum. Diese Lösungen bedienen Unternehmen aus Branchen wie Personalwesen, Finanzdienstleistungen, Gesundheitswesen und öffentlicher Sektor.

Der Bericht zum Markt für Hintergrundüberprüfungssoftware ist segmentiert nach Komponente (Software und Dienstleistungen), Prüfungsart (Beschäftigungs-/Voreinstellungsüberprüfung, Überprüfung des Strafregisters, Identitäts- und Sozialversicherungsnummernverifizierung, Kredit- und Finanzhistorie, Bildungs- und Lizenzverifizierung, globale Überwachungslisten- und Negativmedienprüfung sowie sonstige Prüfungsarten), Bereitstellung (Cloud und On-Premise), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endverbrauchsbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor, Fertigung, Einzel- und E-Commerce, Bildung sowie sonstige Endverbrauchsbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Beschäftigungs-/Voreinstellungsscreening |

| Strafregisterprüfung |

| Identitäts- und Sozialversicherungsnummernverifizierung |

| Kredit- und Finanzhistorie |

| Bildungs- und Lizenzverifizierung |

| Globaler Überwachungslisten- und Negativmedien-Scan |

| Weitere Prüfungsarten |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Einzelhandel und E-Commerce |

| Bildung |

| Weitere Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Prüfungsart | Beschäftigungs-/Voreinstellungsscreening | |

| Strafregisterprüfung | ||

| Identitäts- und Sozialversicherungsnummernverifizierung | ||

| Kredit- und Finanzhistorie | ||

| Bildungs- und Lizenzverifizierung | ||

| Globaler Überwachungslisten- und Negativmedien-Scan | ||

| Weitere Prüfungsarten | ||

| Nach Bereitstellung | Cloud | |

| On-Premise | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endverbrauchsbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Bildung | ||

| Weitere Endverbrauchsbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Background-Check-Software im Jahr 2031 haben?

Der Markt für Background-Check-Software wird voraussichtlich bis 2031 USD 8,09 Milliarden erreichen und im Zeitraum 2026–2031 mit einem CAGR von 9,64 % wachsen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen expandieren mit einem CAGR von 11,70 % (2026–2031), da Multi-Tenant-SaaS-Modelle die Vorabkosten erheblich reduzieren.

Welche Prüfungsart wird das höchste Wachstum verzeichnen?

Globale Überwachungslisten- und Negativmedien-Scans werden voraussichtlich mit einem CAGR von 12,25 % wachsen, angetrieben durch strengere Geldwäschebekämpfungsvorschriften, die eine Echtzeit-Sanktionsprüfung erfordern.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Region?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 einen CAGR von 12,85 % verzeichnen, unterstützt durch Indiens DPDP-Gesetz, Chinas Gesetz zum Schutz personenbezogener Informationen und die rasche Expansion der Gig-Economy.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter machen ~38 % des Gesamtumsatzes aus, was auf eine moderat konzentrierte, aber dennoch wettbewerbsfähige Marktlandschaft hinweist.

Welche Endverbrauchsbranche ist für die schnellste Einführung positioniert?

Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einem CAGR von 11,50 % wachsen, angetrieben durch strengere Zertifizierungsanforderungen und häufige Lizenzverifizierungsanforderungen.

Seite zuletzt aktualisiert am: