Marktgröße und Marktanteil für digitale Kreditvergabe in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

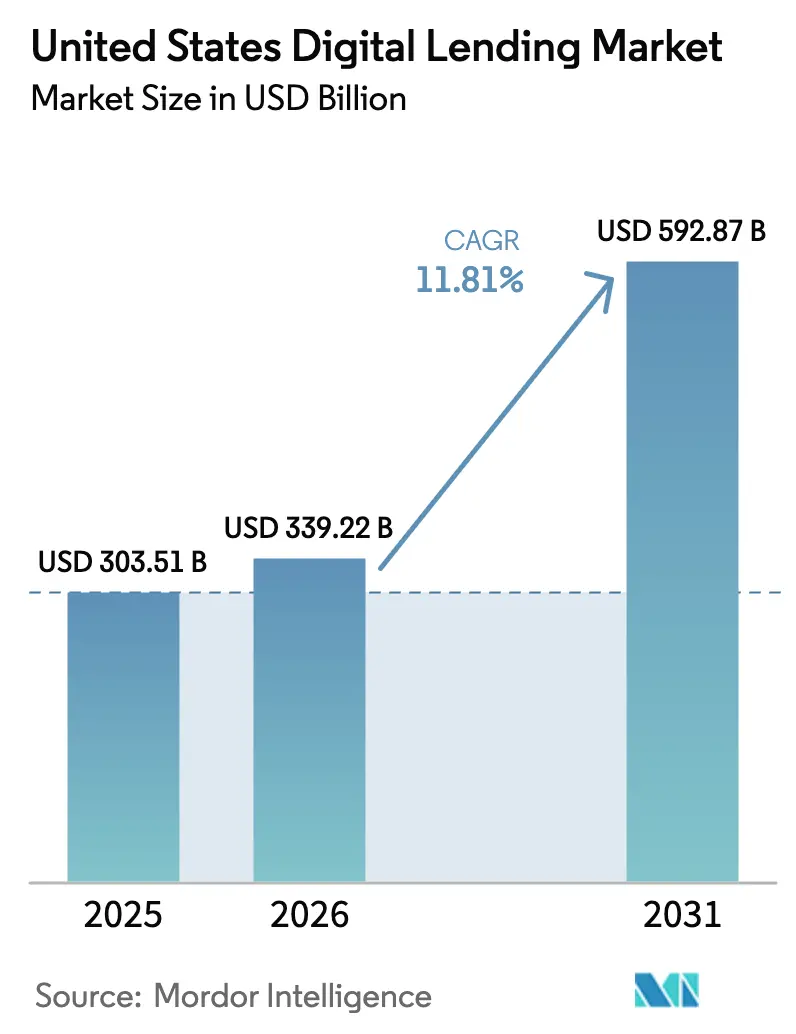

| Marktgröße im Basisjahr (2025) | 303.51 Milliarden US-Dollar |

| Marktgröße (2026) | 339.22 Milliarden US-Dollar |

| Marktgröße (2031) | 592.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Kreditvergabe in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für digitale Kreditvergabe wurde im Jahr 2025 auf 303,51 Milliarden USD geschätzt und soll von 339,22 Milliarden USD im Jahr 2026 auf 592,87 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,81 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt die Konvergenz von Sofortzahlungsinfrastruktur, KI-gesteuertem Underwriting und eingebetteter Kreditvergabe wider, die Kredite direkt in vertikale Softwareplattformen integriert, auf denen Kreditnehmer bereits Transaktionen durchführen. Die Einführung des FedNow-Dienstleistungsangebots der Federal Reserve im Jahr 2023 ermöglichte taggleiche Auszahlungen und veranlasste Kreditgeber, beim Tempo statt beim Preis zu konkurrieren. Marktplatz-, Neobank- und Embedded-Finance-Anbieter setzen nun alternative Daten ein, um Risiken zu bepreisen, und erweitern so den Zugang für Kreditnehmer mit dünner Kredithistorie, während gleichzeitig die Anforderungen an das Betrugsmanagement steigen. Die regulatorische Fragmentierung zwischen den Bundesstaaten erhöht die Compliance-Kosten und prägt die Expansionsstrategien der Kreditgeber, doch die Kapitalflüsse bleiben robust, da Investoren hochverzinsliche Verbraucher- und KMU-Vermögenswerte anstreben. Die Wettbewerbsintensität nimmt zu, wobei Banken die Finanzierungskosten durch Einlagenfranchises senken und Fintechs sich durch Nutzererfahrung, Underwriting und Vertrieb differenzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Kreditnehmertyp kontrollierten Verbraucherkreditnehmer 78,12 % der Neuausleihungen des US-amerikanischen Marktes für digitale Kreditvergabe im Jahr 2025, während die Unternehmenskreditvergabe bis 2031 voraussichtlich mit einer CAGR von 13,23 % wachsen wird.

- Nach Anbietertyp hielten Geschäftsbanken im Jahr 2025 einen Anteil von 46,31 %, während Embedded-Finance-Plattformen bis 2031 mit einer CAGR von 12,56 % voranschreiten.

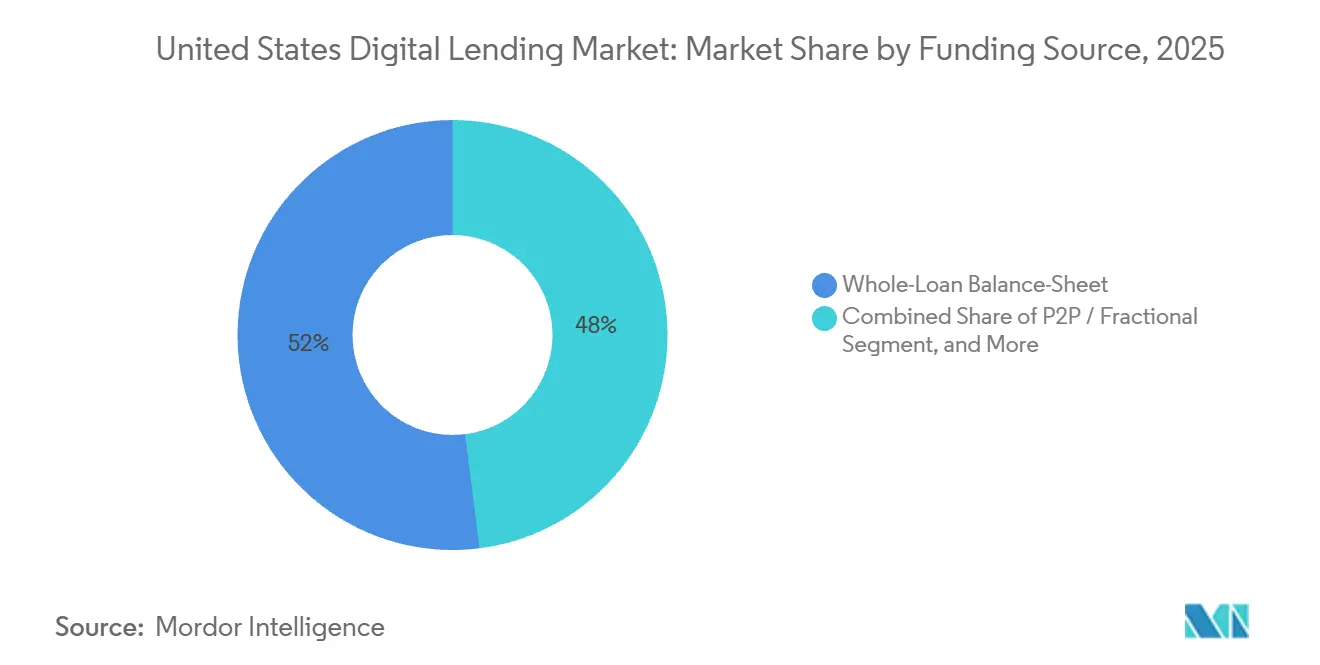

- Nach Finanzierungsquelle entfiel auf die Gesamtdarlehen-Bilanzfinanzierung im Jahr 2025 ein Anteil von 52,01 % am US-amerikanischen Markt für digitale Kreditvergabe, während Peer-to-Peer- und Bruchteilsmodelle jährlich um 13,41 % wachsen.

- Nach Darlehenszweck entfielen auf persönliche Ratenkredite 37,51 % der Neuausleihungen im Jahr 2025, und die medizinische Finanzierung beschleunigt sich bis 2031 mit einer CAGR von 14,62 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Marktes für digitale Kreditvergabe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme digital versierter Kreditnehmer | +2.1% | Global, mit Konzentration in städtischen Korridoren im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Wachstum des verfügbaren Einkommens und der Kreditnachfrage | +1.8% | Südosten und Südwesten, angetrieben durch Bevölkerungsmigration | Mittelfristig (2–4 Jahre) |

| Nahezu sofortige, Mobile-First-Bearbeitungszeiten | +2.3% | National, beschleunigt durch FedNow-Schienen in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Kreditbewertung mit alternativen Daten | +2.0% | National, mit früher Übernahme durch Marktplatz- und Embedded-Finance-Kreditgeber | Mittelfristig (2–4 Jahre) |

| Eingebettete Kreditvergabe in vertikalen SaaS-Plattformen | +1.9% | National, konzentriert in E-Commerce-, Gesundheits- und KMU-Software-Ökosystemen | Langfristig (≥ 4 Jahre) |

| FedNow-Sofortzahlungsschienen als Katalysator für taggleiche Finanzierung | +1.7% | National, mit schnellerer Durchdringung in digital reifen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nahezu sofortige Mobile-First-Bearbeitungszeiten

Die Zyklen von der Antragstellung bis zur Finanzierung sanken von drei bis fünf Tagen im Jahr 2020 auf unter 24 Stunden im Jahr 2026, was die Erwartungen der Kreditnehmer neu definierte und Bestandsanbieter zur Modernisierung ihrer Onboarding-Workflows zwang. Die FedNow-Schiene verarbeitete in ihrem ersten Jahr mehr als 50 Millionen Transaktionen, beseitigte ACH-Batch-Verzögerungen und unterstützte taggleiche Auszahlungen. Die eingebettete Point-of-Sale-Finanzierung, exemplarisch durch Affirms Amazon-Partnerschaft, liefert Genehmigungen in Sekunden und Finanzierungen innerhalb von Stunden und erfasst Kreditnehmer im Moment des Kaufs. Kreditgeber berichten von einem Anstieg der Versuche mit synthetischen Identitäten um 22 %, was größere Investitionen in Echtzeit-ID-Verifizierungsschichten erfordert, die kontrollierten Reibungswiderstand einführen. Die Geschwindigkeitsdifferenzierung ist nun untrennbar mit robusten Betrugskontrollen und dynamischen Kreditentscheidungsmaschinen verbunden.

KI-gesteuerte Kreditbewertung mit alternativen Daten

Plattformen nutzen Cashflow-Trends, Versorgungszahlungen und Beschäftigungsdauer, um Segmente mit dünner Kredithistorie zu bedienen, die von FICO-zentrierten Modellen ausgeschlossen werden. Der Algorithmus von Upstart bewertet mehr als 1.600 Variablen und genehmigte 2024 173 % mehr Antragsteller als herkömmliche Scorecards, bei vergleichbaren Verlustquoten. Die Zahlungsrückstände stiegen im 3. Quartal 2025 auf 5,8 %, da sich der Mix in Richtung Subprime-Segmente verschob, was die Notwendigkeit eines schnellen Modell-Retrainings bei sich verändernden Makrobedingungen verdeutlicht. Bundesbehörden fördern die verantwortungsvolle Nutzung alternativer Daten, sofern Tests auf unterschiedliche Auswirkungen angewendet werden, und bieten so regulatorischen Rückhalt für die weitere Übernahme. Dieser Treiber erweitert den gesamten adressierbaren Kreditnehmerpool, erfordert jedoch eine rigorose Minderung von Verzerrungen und Leistungsüberwachung im US-amerikanischen Markt für digitale Kreditvergabe.

Eingebettete Kreditvergabe in vertikalen SaaS-Plattformen

Shopify Capital vergab bis 2024 mehr als 5 Milliarden USD durch Angebote, die im Händler-Dashboard angezeigt wurden, und konvertierte über 40 % der genehmigten Händler. Toast Capital stellte bis 2025 Restaurantbetreibern 1 Milliarde USD zur Verfügung und zog Rückzahlungen als Prozentsatz des täglichen Umsatzes ab, wodurch der Schuldendienst mit der saisonalen Liquidität in Einklang gebracht wurde. Das Wachstum der eingebetteten Finanzierung mit einer CAGR von 12,56 % spiegelt die Präferenz der Händler für reibungsloses Kapital wider, das in bestehende Software im US-amerikanischen Markt für digitale Kreditvergabe integriert ist. Eine konzentrierte Branchenexposition kann jedoch korrelierte Ausfälle verstärken, und regulatorische Unklarheiten bestehen weiterhin hinsichtlich der Lizenzierung, wenn Nicht-Bank-Softwareunternehmen Kredite vergeben.

Zunahme digital versierter Kreditnehmer

Die Smartphone-Durchdringung in den USA überstieg 2025 bei Erwachsenen 90 % und ermöglichte landesweiten Zugang zu mobilen Kreditvergabe-Apps. Städtische Millennials und Gen-Z-Segmente in Kalifornien, New York und Washington, D.C. weisen die höchste Übernahme auf und treiben das vorlaufende Neuausleihungsvolumen an. Bildungsinhalte, sofortige Genehmigungen und transparente Rückzahlungspläne sprechen diese Kohorten an und unterstützen eine anhaltende Nachfrage nach kurzlaufenden Ratenkreditprodukten. Da digitale Erwartungen auch ältere Bevölkerungsgruppen durchdringen, nutzen Kreditgeber Cross-Selling-Möglichkeiten für Kreditaufbaukarten, hochverzinsliche Sparprodukte und Robo-Advisory-Dienste, um den lebenslangen Kundenwert zu steigern. Der Trend unterstützt die geografische Expansion und Produktdiversifizierung im Markt für digitale Kreditvergabe in den Vereinigten Staaten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzverletzungen | -1.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Unsichere bundesstaatliche/staatliche Regelungen zum „echten Kreditgeber” und Zinsobergrenzen | -2.1% | National (Bundesstaatsebene) | Mittelfristig (2–4 Jahre) |

| Steigende Kundengewinnungskosten für Fintech-Kreditgeber | -1.4% | National (Ballungsräume) | Kurzfristig (≤ 2 Jahre) |

| Schrumpfender Pool erstklassiger Kreditnehmer – Risiko der adversen Selektion | -1.8% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzverletzungen

Der Ransomware-Angriff auf Change Healthcare im Jahr 2024 verstärkte die Prüfung des Risikos durch Drittanbieter. Das New Yorker Ministerium für Finanzdienstleistungen schrieb 2024 Multi-Faktor-Authentifizierung und Echtzeit-Transaktionsüberwachung für Kreditgeber vor. Das Verbraucherdatenschutzgesetz Kaliforniens erweitert ebenfalls die Datenschutzrechte der Kreditnehmer und zwingt kleinere Fintechs, in Verschlüsselung, Tokenisierung und Protokolle zur Reaktion auf Vorfälle zu investieren. Reputationsschäden und Sanierungskosten schmälern die Margen, während strengere Kontrollen die Onboarding-Zeiten geringfügig verlängern und die Geschwindigkeitsthese des US-amerikanischen Marktes für digitale Kreditvergabe herausfordern.

Unsichere bundesstaatliche/staatliche Regelungen zum echten Kreditgeber und Zinsobergrenzen

Die Auslegungsregel des Consumer Financial Protection Bureau aus dem Jahr 2024 legt fest, dass das Unternehmen, das die Mehrheit der Darlehen vergibt, der echte Kreditgeber ist, was Fintech-Partner möglicherweise staatlichen Wucherzinsobergrenzen unterwirft. Colorado und Illinois setzen APR-Obergrenzen von 36 % durch, was Marktplatzkreditgeber zum Rückzug oder zur Neugestaltung von Strukturen veranlasst.[1]Colorado-Ministerium für Regulierungsbehörden, "Gesetzgebung zur 36%-APR-Obergrenze," colorado.gov Divergierende staatliche Positionen fragmentieren das Produktdesign und erhöhen die Compliance-Ausgaben, was langfristige Kapitalverpflichtungen entmutigt. Investoren fordern höhere Spreads bei Verbriefungen, die mit Jurisdiktionen mit rechtlicher Unsicherheit verbunden sind, was das Nettoemissionsvolumen im US-amerikanischen Markt für digitale Kreditvergabe verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kreditnehmertyp: Unternehmenskreditvergabe übertrifft das Verbraucherwachstum

Das Unternehmenskreditnehmersegment erfasste 21,88 % des Volumens im Jahr 2025 und soll bis 2031 mit einer CAGR von 13,23 % wachsen, was Verbraucherkredite übertrifft. Eingebettete Händlerkassenvorschussprodukte, die von Square Loans und Toast Capital angeboten werden, richten Rückzahlungen am Umsatz aus und reduzieren die Ausfallvolatilität. Bluevine und OnDeck nutzen Echtzeit-Bankdaten, um Betriebsmittelkredite innerhalb von Stunden zu genehmigen, und bedienen damit KMUs, die Schwierigkeiten hatten, auf Hilfsprogramme aus der Pandemiezeit zuzugreifen. Die Verbraucherkreditvergabe bleibt dominant, sieht sich jedoch steigenden Zahlungsrückstandsquoten gegenüber, die im 2. Quartal 2025 bei Kreditkarten 3,2 % erreichten, was die Expansion dämpft.

Eine erweiterte adressierbare KMU-Basis, günstige Stückkosten und niedrigere Kundengewinnungskosten innerhalb von Zahlungsökosystemen erweitern das Aufwärtspotenzial für Unternehmenskreditgeber. Das Risiko konzentriert sich auf zyklische Branchen wie Gastronomie und Einzelhandel, was die Bedeutung cashflow-gebundener Rückzahlungsstrukturen unterstreicht. Verbraucherkreditgeber sichern sich durch Cross-Selling von Kreditaufbaukarten und hochverzinslichen Sparangeboten ab, um die Kundenbindung zu stärken und den Margendruck zu mindern. Insgesamt hält die Diversifizierung den US-amerikanischen Markt für digitale Kreditvergabe über Konjunkturzyklen hinweg widerstandsfähig.

Nach Anbietertyp: Eingebettete Plattformen fordern Geschäftsbanken heraus

Geschäftsbanken behielten 2025 einen Anteil von 46,31 % durch kostengünstige Einlagenfinanzierung und etabliertes Vertrauen. Fintechs wie SoFi und LendingClub sicherten sich Banklizenzen, um diesen Vorteil zu replizieren, und senkten die Finanzierungskosten auf 4,2 % gegenüber 6,5 % unter Marktplatzmodellen. Embedded-Finance-Anbieter skalieren Umsätze mit einer CAGR von 12,56 %, indem sie Kredite nahtlos in Software-Workflows verteilen und Akzeptanzraten von über 40 % bei Händlern erzielen. Kreditgenossenschaften modernisieren sich durch Mobile-First-Kreditvergabe, die die Genehmigungszeiten von Tagen auf Minuten reduziert.[3]Navy Federal Credit Union, "Mobile-First-Darlehen," navyfederal.org

Die regulatorische Prüfung von Drittanbieterrisiken nahm nach den OCC-Einwilligungsbeschlüssen von 2023 zu und schuf Anreize für eine intensivere Sorgfaltspflicht bei Fintech-Partnerschaften. Banken, die Entscheidungen zwischen Eigenentwicklung und Partnerschaft abwägen, sehen sich hohen Technologieinvestitionen und kulturellen Reibungsverlusten gegenüber, während Softwareplattformen einer möglichen Neueinstufung als Kreditgeber gemäß der Doktrin des echten Kreditgebers ausgesetzt sind. Das Wettbewerbsgleichgewicht im US-amerikanischen Markt für digitale Kreditvergabe wird von den Kapitalkosten, der Nutzererfahrung und der Compliance-Kompetenz abhängen.

Nach Finanzierungsquelle: P2P- und Bruchteilsmodelle gewinnen an Bedeutung

Die Gesamtdarlehen-Bilanzfinanzierung erfasste 52,01 % der Neuausleihungen im Jahr 2025, was den Wunsch der Kreditgeber widerspiegelt, Nettozinserträge zu behalten. Peer-to-Peer- und Bruchteilsmodelle wachsen jedoch mit 13,41 %, da Institutionen Rendite anstreben. Prosper berichtete, dass institutionelle Käufer im 1. Quartal 2025 85 % der Darlehenserwerbe ausmachten, gegenüber 80 % im Jahr 2024. Upstart verbrieft zwischen 2021 und 2024 Darlehen im Wert von 10 Milliarden USD und demonstrierte damit das Investoreninteresse selbst an subprime-nahen Pools.

Steigende Staatsanleiherenditen in den Jahren 2022–2023 drückten die relativen Spreads und verlangsamten vorübergehend die P2P-Zuflüsse, doch die Nachfrage erholte sich 2024–2025, als die Erwartungen an Zinssenkungen zunahmen.[2]Federal Reserve Board, "Zahlungsrückstandsquoten bei Verbraucherkrediten," federalreserve.gov Die Bilanzkonzentration erhöht das Kreditverlustrisiko bei steigender Arbeitslosigkeit, weshalb Kreditgeber zunehmend Verbriefung und Bruchteilsfinanzierung kombinieren, um den Risikotransfer zu optimieren. Dieser Mix unterstützt die Liquidität und trägt zum Wachstum der Marktgröße für digitale Kreditvergabe in den Vereinigten Staaten für jeden Finanzierungstyp bei.

Nach Darlehenszweck: Medizinische Finanzierung steigt inmitten steigender Gesundheitskosten

Persönliche Ratenkredite machten 37,51 % der Neuausleihungen im Jahr 2025 aus. Die medizinische Finanzierung ist die am schnellsten wachsende Zweckkategorie mit einer CAGR von 14,62 %, angetrieben durch die Inflation der Eigenkosten. CareCredit kooperierte mit 250.000 Anbietern, um 2024 8 Milliarden USD zu vergeben, und integrierte die Finanzierung am Behandlungsort. Affirm weitete 2024 die Finanzierung elektiver Eingriffe durch Krankenhausintegrationen aus. Persönliche Ratenkredite halten weiterhin den größten Volumenanteil, moderieren sich jedoch, da erstklassige Kreditnehmer in kostengünstigere Eigenkapitalkreditlinien refinanzieren und Subprime-Kohorten an Erschwinglichkeitsgrenzen stoßen.

Studiendarlehen und Autorefinanzierungen profitieren von Zinsarbitrage und Vermögenspreiswertsteigerungen, doch das Wachstum ist langsamer als bei der medizinischen Finanzierung. Erhöhte medizinische Selbstbehalte von durchschnittlich 1.735 USD im Jahr 2024 schärfen die Nachfrage nach Zahlungsplänen. Diese strukturelle Verschiebung unterstützt die anhaltende Expansion des Marktanteils für digitale Kreditvergabe in den Vereinigten Staaten für gesundheitsbezogene Produkte bis 2031.

Geografische Analyse

Kalifornien, Washington und Colorado verankern das Neuausleihungsvolumen aufgrund hoher Einkommen, Fintech-Talenten und der Nähe zu Risikokapital. Die zunehmende Marktsättigung verlangsamt jedoch das Wachstum und verlagert den Schwung in den Südosten und Südwesten, wo Bevölkerungszuflüsse und Zuwächse beim verfügbaren Einkommen von 6,1 % im Jahr 2025 den nationalen Durchschnitt von 4,2 % übertreffen. Florida, Texas und Arizona zogen zwischen 2020 und 2024 1,2 Millionen Netto-Binnenmigrantinnen und -migranten an und kurbelten die Nachfrage nach Auto-, Heimwerker- und KMU-Krediten an.

Regulatorische Obergrenzen in Colorado und Illinois veranlassten mehrere Kreditgeber zum Rückzug oder zur Umstrukturierung, was den adressierbaren Markt fragmentierte. Der Mittlere Westen gewinnt durch eingebettete Ausrüstungsfinanzierung in Präzisionslandwirtschafts-Software an Bedeutung, exemplarisch durch die plattforminternen Genehmigungen von John Deere Financial. Die Energie- und grenzüberschreitende Handelsaktivität des Südwestens trieb Texas 2024 auf 15 % der nationalen Kleinunternehmenskreditvergabe. Cybersicherheitsvorschriften in New York und Kalifornien erhöhen die Compliance-Kosten, steigern aber das Vertrauen.

Regionale Divergenzen bei Zahlungsrückständen bestehen weiterhin: Der Südosten und Südwesten weisen höhere Ausfallquoten auf, die mit dem Subprime-Engagement verbunden sind, während der Nordosten und Westen niedrigere Zahlungsrückstände aufrechterhalten, die durch erstklassige Kreditnehmer verankert sind. Die geografische Portfoliodiversifizierung bleibt ein entscheidender Risikomanagement-Hebel für Teilnehmer am US-amerikanischen Markt für digitale Kreditvergabe.

Wettbewerbslandschaft

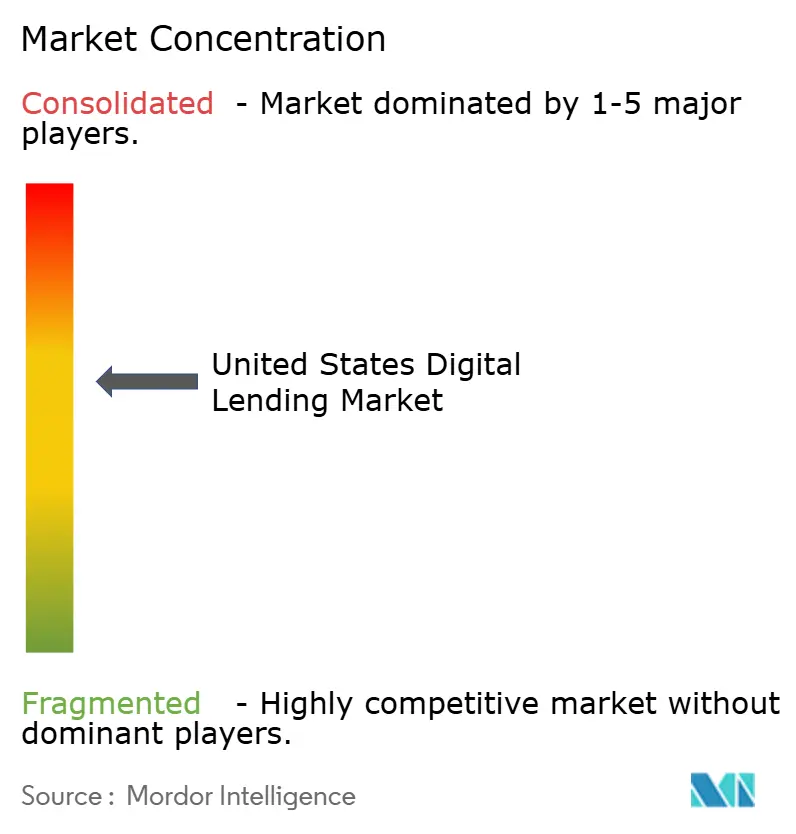

Der Markt ist mäßig fragmentiert, wobei Banken, Marktplatzkreditgeber, Neobanken und Embedded-Finance-Plattformen überlappende Segmente bedienen. Fintechs wie LendingClub und SoFi erlangten Einlagenfranchises, senkten die Finanzierungskosten und verringerten die Abhängigkeit von externer Verbriefung.

Upstart differenziert sich durch KI-gesteuertes Underwriting, verengte jedoch Ende 2025 die Kreditboxen, als die Zahlungsrückstände stiegen. Eingebettete Anbieter wie Shopify Capital und Stripe Capital wandeln gebundene Händlerdaten in hochverzinsliche Kreditvergabe um und halten Angebotsannahmequoten von über 40 % aufrecht.

Weißer Fleck verbleibt bei der Finanzierung elektiver medizinischer Eingriffe, landwirtschaftlicher Finanzierung und SaaS-umsatzbasierter Finanzierung. Pipe zahlte bis 2024 1 Milliarde USD an SaaS-Unternehmen aus, zurückgezahlt über einen Anteil des monatlich wiederkehrenden Umsatzes. Compliance-Strenge ist ein Differenzierungsmerkmal; Plattformen, die bei der Lieferantenaufsicht hervorragen, sichern sich bessere Verbriefungspreise und institutionelle Unterstützung, während Nachzügler mit Durchsetzungsmaßnahmen und Reputationsschäden konfrontiert sind. Insgesamt definieren Kundenerfahrung, Kapitalkosten und regulatorische Agilität den Wettbewerbsvorteil im US-amerikanischen Markt für digitale Kreditvergabe.

Marktführer im Bereich digitale Kreditvergabe in den Vereinigten Staaten

Affirm, Inc.

American Express/Kabbage

Avant, LLC

Biz2Credit Inc.

Bluevine Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: SoFi vergab im 4. Quartal 2025 persönliche Darlehen in Höhe von 5,2 Milliarden USD, ein Anstieg von 23 % im Jahresvergleich, und weitete die Nettozinsmarge auf 5,8 % aus.

- November 2025: Affirm kooperierte mit Walmart, um „Jetzt kaufen, später zahlen” in seine E-Commerce-Plattform für mehr als 100 Millionen monatliche Nutzer zu integrieren.

- Oktober 2025: Upstart bearbeitete im 3. Quartal 2025 1,8 Millionen Kreditanträge, genehmigte 68 %, verzeichnete jedoch einen Anstieg der Zahlungsrückstände von mehr als 60 Tagen auf 5,8 %.

- September 2025: LendingClub vergab im 3. Quartal 2025 2,1 Milliarden USD, senkte die Finanzierungskosten auf 4,2 % nach dem Schwenk zur Banklizenz.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den US-amerikanischen Markt für digitale Kreditvergabe als den Gesamtwert der Darlehen, die vollständig über Web- oder mobile Schnittstellen vergeben, gezeichnet, ausgezahlt und bedient werden, unabhängig davon, ob der Anbieter eine Bank, eine Kreditgenossenschaft, ein Fintech-Bilanzkreditgeber, ein Peer-to-Peer-Marktplatz oder eine eingebettete Point-of-Sale-Plattform ist. Aktivitäten, die ausschließlich mit Softwarelizenzgebühren oder Back-Office-Darlehensbearbeitungsdienstleistungen verbunden sind, liegen außerhalb dieser Grenze.

Ausschlüsse aus dem Umfang: Reine Einnahmen aus „Darlehensoriginations-Software”, kryptowährungsdenominierte Darlehen und konzerninterne Schatzübertragungen sind ausgeschlossen.

Segmentierungsübersicht

- Nach Kreditnehmertyp

- Verbraucher

- Unternehmen (KMU / Gewerbe)

- Nach Anbietertyp

- Geschäftsbanken

- Kreditgenossenschaften

- Marktplatz-/Bilanz-Fintechs

- Embedded-Finance-/Plattformkreditgeber

- Nach Finanzierungsquelle

- Gesamtdarlehen auf der Bilanz

- Verbriefung

- P2P / Bruchteilsmodell

- Nach Darlehenszweck

- Persönlicher Ratenkredit

- Studienrefinanzierung

- Autorefinanzierung

- Medizinische Finanzierung

- Betriebsmittelkredit für Unternehmen

- Unternehmensexpansion

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Validierung der Desk-Ergebnisse führen Mordor-Analysten halbstrukturierte Interviews mit Führungskräften bei nationalen Banken, Fintech-Bilanzkreditgebern, Serviceorganisationen für Kreditgenossenschaften und Verbriefungsabteilungen in den Hubs im Nordosten, Mittleren Westen und Pazifikraum durch. Kreditnehmerseitige Umfragen und Beratungsräte für Kreditgeber helfen uns, Annahmen zu Kanalmix, Preisspreads und Genehmigungszeiten zu überprüfen.

Desk-Recherche

Unsere Analysten beginnen damit, angebotsseitige Daten aus US-amerikanischen Call Reports, FFIEC-Tabellen und Einreichungen beim Consumer Financial Protection Bureau zusammenzustellen und diese durch Verbraucherkreditreihen der Federal Reserve und FDIC-Haushaltsbankierungsumfragen zu ergänzen. Branchenverbände wie die Online Lenders Alliance und die Structured Finance Association liefern detaillierte Angaben zu Neuausleihungen, Zahlungsrückständen und Verbriefungen. Öffentliche 10-K-Berichte führender börsennotierter Kreditgeber, Dashboards staatlicher Regulierungsbehörden und Patentbibliotheken (über Questel für KI-Scoring-Patente) verfeinern die Kosten-Risiko- und Technologieübernahme-Kennzahlen weiter. Diese Liste ist illustrativ; viele weitere öffentliche und proprietäre Quellen fließen in die Evidenzbasis ein.

Marktgrößenbestimmung und Prognose

Wir verfolgen einen Top-down-Rekonstruktionsansatz, der mit den Darlehensbestand- und Flussdaten der Federal Reserve beginnt und dann für die rein digitale Durchdringung unter Verwendung von Übernahmeraten auf Kreditnehmerebene aus der Primärforschung angepasst wird. Selektive Bottom-up-Stichprobenprüfungen – beispielsweise die Aggregation von Verbraucherdarlehensverbriefungen aus dem Jahr 2024 oder stichprobenartige durchschnittliche Ticketgröße × Volumen für KMU-Plattformen – werden einbezogen, um die Gesamtsummen abzugleichen.

Wichtige Variablen, die das Modell prägen, umfassen:

1. Mobile-First-Anteil an den gesamten ungesicherten Krediten,

2. Eingebettetes Finanzierungsvolumen in Einzelhandels-Checkouts,

3. Fintech-Verbriefungsemissionen,

4. Durchschnittliche Kuponaufschläge über dem Leitzins,

5. Übernahme von Echtzeit-Zahlungsschienen.

Eine multivariate Regression verknüpft diese Treiber mit dem Wachstum der digitalen Kreditvergabe, während ARIMA-Glättung die Saisonalität im Zusammenhang mit Steuererstattungen und Feiertagsausgaben handhabt.

Wo Bottom-up-Lücken verbleiben (z. B. private Kreditlagerziehungen), überbrücken aus Primärinterviews abgeleitete Quoten die Daten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: Analyst, leitender Autor und erfahrener Domänenexperte. Abweichungen über voreingestellten Schwellenwerten lösen eine erneute Kontaktaufnahme mit mindestens einem Marktteilnehmer aus. Modelle werden jährlich aktualisiert; wesentliche regulatorische oder finanzierungskostenbezogene Schocks veranlassen Zwischenrevisionen, um sicherzustellen, dass Kunden stets die aktuellste Sichtweise erhalten.

Warum sich Mordors US-amerikanische Ausgangsbasis für digitale Kreditvergabe abhebt

Veröffentlichte Werte weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche Einheiten, Umsatzbasen und Darlehensphasen vor der Annualisierung auswählt.

Wichtige Ursachen für Abweichungen umfassen: Wettbewerber, die nur Plattformumsätze berichten, andere, die alternative Kreditvergabenischen wie P2P zitieren, und einige, die Wechselkurse oder Diskontierungssätze aus Vorjahren einfrieren, während unsere Studie Federal-Reserve-Zinsbewegungen und Verbriefungsabschläge vorwärts rollt, bevor sie trianguliert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| 303,07 Mrd. USD (2025) | ||

| 284,52 Mrd. USD (2024) | Regionale Beratungsgesellschaft A | Verwendet das breitere Etikett „alternative Kreditvergabe”, lässt jedoch Kreditgenossenschaftsvolumina aus und berücksichtigt weder Abschreibungen noch Refinanzierungsfluktuation |

| 2,86 Mrd. USD (2024) | Fachzeitschrift B | Erfasst nur Softwareplattformumsätze und schließt zugrunde liegende Darlehenskapital- und Zinsbeträge aus |

Kurz gesagt bieten unsere transparente Umfangsauswahl, das Dual-Track-Modellierungsverfahren und die jährliche Quellenaktualisierung Entscheidungsträgern eine verlässliche, realitätsgeprüfte Ausgangsbasis, die Breite mit nachvollziehbaren Datenpfaden in Einklang bringt.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der US-amerikanische Markt für digitale Kreditvergabe bis 2031 voraussichtlich wachsen?

Der Markt soll von 339,22 Milliarden USD im Jahr 2026 auf 592,87 Milliarden USD bis 2031 bei einer CAGR von 11,81 % wachsen.

Welches Kreditnehmersegment wächst am schnellsten?

Die Unternehmenskreditvergabe an kleine und mittlere Unternehmen soll jährlich um 13,23 % steigen und damit das Wachstum bei Verbraucherkrediten übertreffen.

Welche Rolle spielt FedNow bei der digitalen Kreditvergabe?

Die Echtzeit-Abwicklungsschiene von FedNow ermöglicht taggleiche Finanzierungen, reduziert die Zyklen von der Antragstellung bis zur Auszahlung auf unter 24 Stunden und verbessert die Kreditnehmererfahrung.

Warum gewinnen Embedded-Finance-Plattformen Marktanteile?

Sie integrieren Kreditangebote direkt in E-Commerce-, Gesundheits- und KMU-Software, was zu höheren Akzeptanzraten und einem CAGR-Wachstum von 12,56 % führt.

Was ist das größte Hemmnis für Kreditgeber?

Rechtliche Unsicherheit über die Doktrin des echten Kreditgebers und staatliche Zinsobergrenzen, die APRs einschränken und Compliance-Kosten erhöhen können, ziehen etwa 2,1 Prozentpunkte von der prognostizierten CAGR ab.

Welche Darlehenszweckkategorie wächst am schnellsten?

Die medizinische Finanzierung führt mit einer CAGR von 14,62 %, angetrieben durch steigende Eigenkosten im Gesundheitswesen und Kreditvergabepartnerschaften am Behandlungsort.

Seite zuletzt aktualisiert am: