Europa Digital Transaction Management (DTM) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

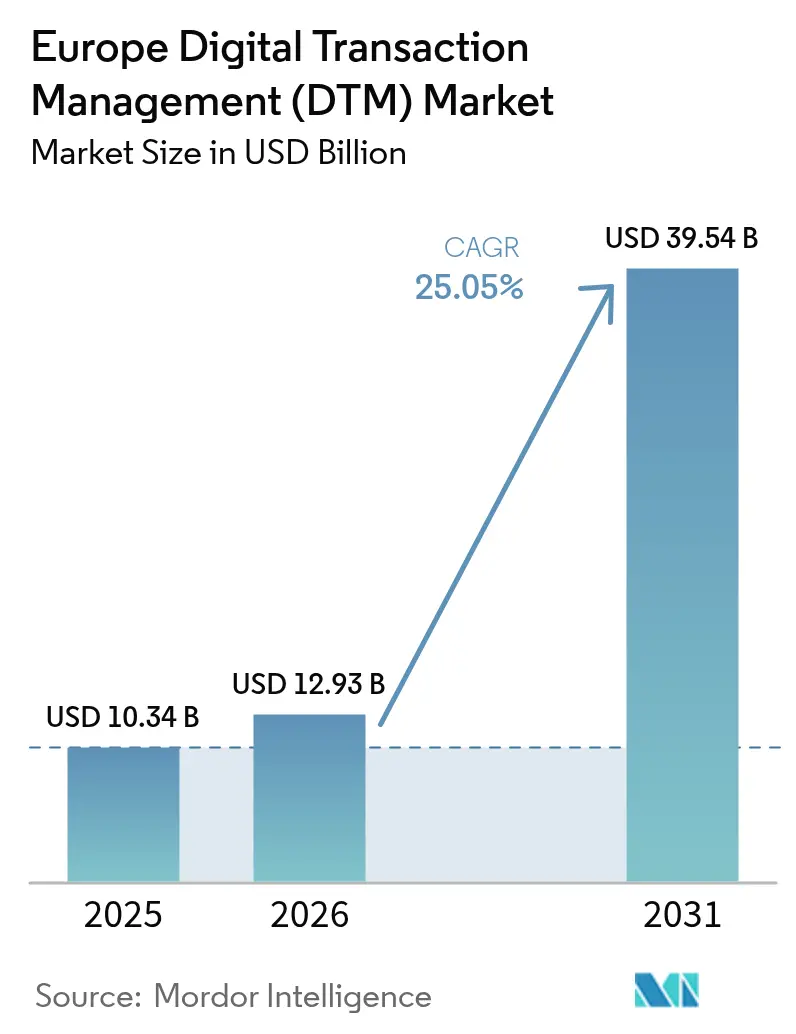

| Marktgröße im Basisjahr (2025) | 10.34 Milliarden US-Dollar |

| Marktgröße (2026) | 12.93 Milliarden US-Dollar |

| Marktgröße (2031) | 39.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Digital Transaction Management (DTM) Marktanalyse von Mordor Intelligence

Die Größe des Europa Digital Transaction Management Marktes wird im Jahr 2026 auf 12,93 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 10,34 Milliarden USD, mit Projektionen für 2031, die 39,54 Milliarden USD zeigen, und wächst mit einer CAGR von 25,05 % über den Zeitraum 2026–2031. Dieses Wachstum spiegelt das Zusammenspiel strenger EU-weiter Vorschriften und einer Arbeitskultur wider, die heute standardmäßig auf Remote- und papierlose Interaktionen setzt. Kontinuierliche regulatorische Impulse wie eIDAS 2.0, die Sofortzahlungsregel vom Januar 2025 und gestaffelte B2B-E-Rechnungsfristen lenken jeden Unternehmensworkflow in Richtung vollständig digitaler Abläufe. Unternehmen betrachten Compliance-Bereitschaft, Echtzeit-Verarbeitungsgeschwindigkeit und europaweite Identitätsinteroperabilität als strategisch und nicht als optional, wodurch der zweistellige Ausgabenimpuls für die Plattformmodernisierung aufrechterhalten wird. Die Wettbewerbsintensität nimmt zu, da europäische Spezialisten lokales Trust-Service-Fachwissen in eine Landschaft einbringen, die lange von einigen wenigen globalen Anbietern dominiert wurde, während das Interesse von Private-Equity-Gesellschaften das Vertrauen in eine jahrzehntelange säkulare Akzeptanz signalisiert. Cyber-Risiken, Finanzierungslücken bei kleineren Unternehmen und fragmentierte nationale eID-Systeme könnten die Aufwärtsdynamik dämpfen, werden sie jedoch voraussichtlich nicht zum Entgleisen bringen, da die meisten neuen Rechtsvorschriften nicht verhandelbare digitale Anforderungen in den täglichen Handel einbetten.

Wichtigste Erkenntnisse des Berichts

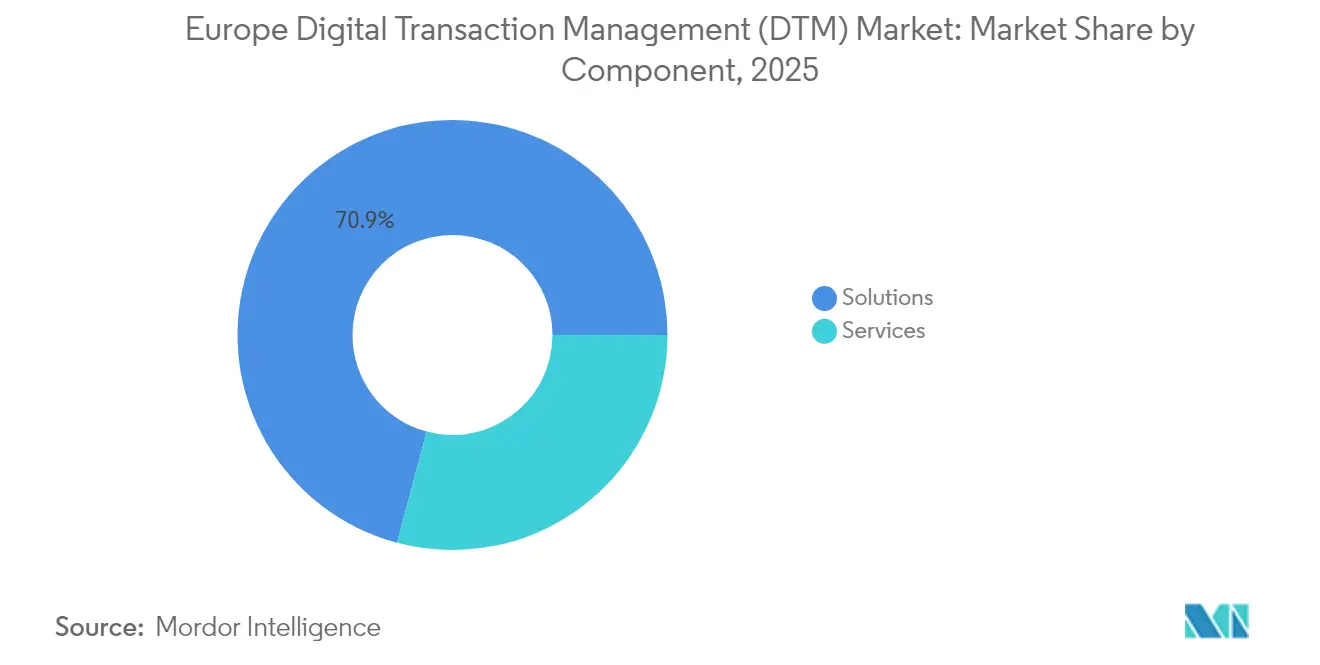

- Nach Komponente entfielen im Jahr 2025 70,85 % des Europa Digital Transaction Management Marktanteils auf Lösungen; Dienste sollen bis 2031 mit einer CAGR von 23,15 % wachsen.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Anteil von 78,15 % an der Europa Digital Transaction Management Marktgröße und wächst bis 2031 mit einer CAGR von 27,95 %.

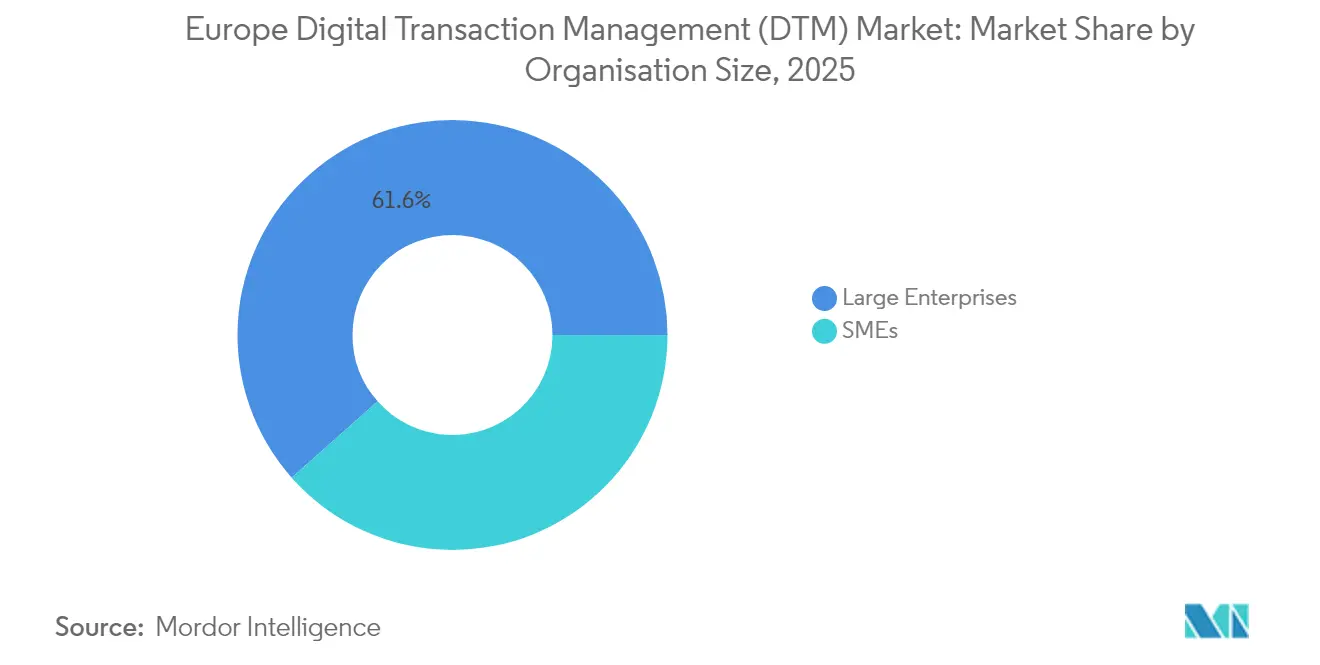

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 61,55 %, während KMU zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 25,95 % expandieren werden.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Anteil von 28,35 % an der Europa Digital Transaction Management Marktgröße; Automobil und Mobilität weisen mit einer CAGR von 27,65 % bis 2031 das schnellste Wachstumstempo auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa Digital Transaction Management (DTM) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg bei E-Signaturen und Cloud-Akzeptanz | +6.2% | Global, mit nordischer Führungsrolle | Kurzfristig (≤ 2 Jahre) |

| Drang der KMU nach End-to-End-Workflow-Automatisierung | +5.8% | EU-Kernländer, Ausstrahlungseffekt auf Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| EU eIDAS 2.0 und PSD3 beschleunigen Trust-Services | +4.9% | EU-Mitgliedstaaten, EWR-Länder | Langfristig (≥ 4 Jahre) |

| Post-COVID dauerhafte Verlagerung hin zu digitalen Workflows | +3.7% | Global, mit Schwerpunkt Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende B2B-E-Rechnungseinführungen in der gesamten EU | +3.1% | EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Sofortzahlungsinfrastruktur treibt Echtzeit-DTM-Nachfrage an | +2.4% | Eurozone, Ausweitung auf Nicht-Euro-EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg bei E-Signaturen und Cloud-Akzeptanz

Europäische Gesetzgeber prognostizieren stabile jährliche Umsatzsteigerungen von 25 % für E-Signatur-Dienste, was Cloud-Modelle begünstigt, die bereits 77,70 % der Transaktionen halten und bis 2030 die schnellste CAGR verzeichnen. Nordische Regierungen zeigen nahezu papierlose öffentliche Dienste, wobei Dänemark Papierkopien für die meisten Bürgerinteraktionen abgeschafft hat und Schweden einer bargeldlosen Wirtschaft nahekommt. eIDAS 2.0 beseitigt grenzüberschreitende Hindernisse, indem Fernsignaturen anerkannt werden, die unter einem qualifizierten EU-Trust-Service ausgestellt wurden. BFSI-Akteure sind zudem auf Cloud-Skalierbarkeit angewiesen, um Sofortzahlungen innerhalb der vorgeschriebenen 10 Sekunden zu authentifizieren, wodurch die Cloud-Architektur als De-facto-Rückgrat der europaweiten Trust-Services etabliert wird[1]Europäisches Parlament, "Elektronische Signaturen," europarl.europa.eu .

Drang der KMU nach End-to-End-Workflow-Automatisierung

KMU machen über 99 % der europäischen Unternehmen aus und tragen dabei eine digitale Compliance-Last von 53 Milliarden EUR. Gezielte EU-Mittel aus dem Programm „Digitales Europa” gleichen diese Kosten teilweise aus und katalysieren eine Akzeptanz mit einer CAGR von 26,50 % bei kleineren Unternehmen. Konsolidatoren wie Visma haben darauf reagiert, indem sie Nischenplattformen erworben haben, die KYC-, Rechnungs- und Signierfunktionen in schlüsselfertige Pakete bündeln. Da 72 % der KMU jetzt auf datengestützte Entscheidungstools angewiesen sind, hat sich die Nachfrage nach abonnementbasierter, codefreier Automatisierung von einer Bequemlichkeit zu einer Überlebensnotwendigkeit entwickelt[2]OECD, "KMU-Digitalisierung zur Bewältigung von Schocks und Übergängen," oecd.org .

EU eIDAS 2.0 und PSD3 beschleunigen Trust-Services

Die Verabschiedung von eIDAS 2.0 im Mai 2024 verpflichtet jeden Mitgliedstaat, bis Dezember 2026 eine Europäische Digitale Identitätsbrieftasche für 360 Millionen Bürger auszustellen. Parallele PSD3-Verifizierungsregeln schreiben ab Oktober 2025 Echtzeit-„Zahlungsempfängerbestätigung”-Prüfungen vor und veranlassen Banken, zertifizierte Trust-Service-Anbieter zu integrieren, die eine Identitätsauflösung in weniger als einer Sekunde ermöglichen. Europäische Unternehmen wie InfoCert nutzen Akquisitionen, um diese regulierten Dienste zu skalieren, die Abhängigkeit von Nicht-EU-Technologien zu reduzieren und gleichzeitig die Datensouveränität über persönliche Daten zu wahren.

Dauerhafte Post-COVID-Verlagerung hin zu digitalen Workflows

Während der Lockdowns eingeführte Remote-Betriebsmodelle haben die Pandemie überdauert. Cloud-Kollaborationssuiten betten nun native Signierfunktionen ein, die den „Drucken-Scannen-Senden”-Kreislauf für Dokumente beseitigen und für Anbieter wiederkehrende Einnahmequellen erschließen. Die Transformation des Gesundheitswesens durch den Europäischen Gesundheitsdatenraum verankert die digitale Authentifizierung weiter in Patientenaktensystemen, und vernetzter Fahrzeughandel erfordert kontinuierliche Transaktionsprüfungen. Diese dauerhaften Verhaltensverschiebungen halten die zweistellige Nachfrage aufrecht, selbst wenn die makroökonomischen Bedingungen schwanken.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Datenschutz- und Cyber-Risikobedenken | -3.8% | Global, mit DSGVO-Compliance-Fokus | Langfristig (≥ 4 Jahre) |

| Hohe Integrations- und Change-Management-Kosten | -4.2% | EU-KMU-Segment, Osteuropa | Mittelfristig (2–4 Jahre) |

| Fragmentierte nationale eID-Systeme behindern Interoperabilität | -2.1% | EU-Mitgliedstaaten, unterschiedliche Akzeptanz | Langfristig (≥ 4 Jahre) |

| Knappe KMU-Finanzierung verlangsamt Technologieerneuerungszyklen | -1.9% | Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Datenschutz- und Cyber-Risikobedenken

Sofortzahlungen erfordern eine Abwicklung innerhalb von 10 Sekunden und müssen dennoch die DSGVO-Datensparsamkeitsregeln einhalten, die häufig eine Datenhaltung innerhalb nationaler Grenzen erfordern. Die NIS2-Richtlinie erweitert die Meldepflichten bei Datenschutzverletzungen und erhöht Bußgelder, was viele Banken dazu veranlasst, KI-basierte Anomalieerkennung einzusetzen, die steigende Betrugsversuche bewältigen kann, ohne Datenschutzbeschränkungen zu verletzen. Kleinere Unternehmen haben besondere Schwierigkeiten, spezialisierte Sicherheitskompetenzen zu finanzieren, was die Notwendigkeit von anbieterseitig bereitgestellten Compliance-Funktionen unterstreicht, die in die Plattformen integriert sind.

Hohe Integrations- und Change-Management-Kosten

Für KMU kann die Verknüpfung älterer ERP-Systeme mit modernen DTM-Plattformen bis zu 12 Monate in Anspruch nehmen und knappe Entwicklerbudgets aufzehren. Die gleichzeitige Einhaltung von eIDAS 2.0, PSD3, verpflichtender E-Rechnungsstellung und DSGVO erzwingt parallele Projektschienen und treibt die Beratungskosten in die Höhe. Die Belastung ist am stärksten in finanzschwachen süd- und osteuropäischen Mitgliedstaaten, trotz EU-Fördermitteln, was die Umstellung von Papier auf Digital in diesen Regionen verlangsamt[3]Europäisches Parlament, "Auswirkungen der EU-Gesetzgebung auf KMU," europarl.europa.eu .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen behalten Größenvorteil

Lösungen machten 2025 70,85 % des Europa Digital Transaction Management Marktanteils aus, gestützt durch Plattformen, die Signier-, Identitäts-, Workflow- und Prüffunktionen unter einer einzigen Lizenz bündeln. Der Dienstleistungsanteil ist kleiner, steigt aber mit einer CAGR von 23,15 %, da Unternehmen die Komplexität an Managed-Service-Anbieter auslagern, insbesondere für die eIDAS-Wallet-Integration und Sofortzahlungsverpflichtungen. Anbieter betten KI ein, um Dokumente automatisch zu klassifizieren, Identitäten zu verifizieren und Warnmeldungen auszulösen, was den Personalaufwand reduziert und sicherstellt, dass der Lösungsumsatz auch dann weiterhin den absoluten Ausgaben dominiert, wenn Dienste schneller expandieren.

Die Nachfrage nach Beratungsleistungen erreicht während regulatorischer Einführungsphasen ihren Höhepunkt, wonach wiederkehrende Plattformgebühren nachhaltige Einnahmen generieren. Gesundheitsprojekte, die im Rahmen des Europäischen Gesundheitsdatenraums finanziert werden, weisen Budgets speziell für die Integration qualifizierter Trust-Services zu und sichern so mehrjährige Plattformverträge. Europäische Softwarekonzerne erwerben daher Nischen-Dienstleistungsunternehmen, um Implementierungstalente zu sichern und die Plattformführerschaft zu verteidigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Überlegenheit vertieft sich

Cloud-Lösungen hielten 2025 78,15 % der Europa Digital Transaction Management Marktgröße und wachsen mit einer CAGR von 27,95 %, was den architektonischen Wandel weg von On-Premise festigt. Anbieter offerieren Echtzeit-Compliance-Updates, geografisch abgegrenzte Rechenzentren und Latenzgarantien, die On-Premise-Installationen nur mit hohem Aufwand replizieren können. Regulatorische Anforderungen an eine 24/7-Verfügbarkeit für Sofortzahlungen begünstigen zusätzlich elastische Cloud-Ressourcen, die bei Volumenspitzen automatisch skalieren können.

Hybrid bleibt ein Übergangspfad für Finanzinstitute, die Kernbuchhaltungsdaten lokal vorhalten möchten, während sie kundenseitige Aktivitäten in die Cloud verlagern. Selbst in diesen Fällen befinden sich Prüfpfade und Signaturverifizierungen häufig in verwalteten Umgebungen. Nordische Regierungsportale, die vollständig in der Cloud aufgebaut sind, liefern Nachweise dafür, dass landesweite digitale Dienste in großem Maßstab mit starken Datenschutzgarantien betrieben werden können, was nachzügelnde Länder zur Nachahmung veranlasst.

Nach Unternehmensgröße: KMU-Dynamik nimmt zu

Großunternehmen repräsentieren nach wie vor 61,55 % des Umsatzes, doch die KMU-Akzeptanz expandiert mit einer CAGR von 25,95 % und verändert so die Umsatzpyramide. Zuschüsse im Rahmen von „Digitales Europa” und lokale Steueranreize mildern die Anfangsinvestitionen, und Low-Code-Oberflächen reduzieren technische Hürden. KMU werden zudem von Finanzbehörden zur Einführung der E-Rechnungsstellung verpflichtet, und die Nichteinhaltung riskiert die Ablehnung von Rechnungen oder Verzugszinsen.

Abonnementpreise senken die Eintrittsbarrieren, sodass kleinere Unternehmen mehrjährige Lizenzverpflichtungen umgehen können. Regionale Softwarehäuser integrieren DTM-Mikrodienste in Buchhaltungssuiten und geben KMU eine einheitliche Oberfläche für Gehaltsabrechnung, Rechnungsstellung und Compliance. Wenn diese Unternehmen grenzüberschreitend skalieren, werden Wallet-basierte Identitätsschemata die Onboarding-Hindernisse reduzieren und die KMU-Durchdringung weiter beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI hält die Führung, Automobil steigt auf

BFSI hielt im Jahr 2025 einen Anteil von 28,35 %, was durch die strengen KYC-, AML- und Sofortzahlungspflichten des Sektors gerechtfertigt ist. PSD3 und Echtzeit-Clearing verstärken die Notwendigkeit tokenisierter Signaturen, die mit verifizierten Identitäten verknüpft sind. Gleichzeitig wächst die Automobil- und Mobilitätsbranche mit einer CAGR von 27,65 %, begünstigt durch fahrzeuginterne Handelsvorgänge, die von Ladezahlungen bis hin zu nutzungsbasierten Versicherungen reichen. Jede Fahreraktion kann Mikrotransaktionen auslösen, die automatisch signiert und geprüft werden müssen.

Die Akzeptanz im Gesundheitswesen profitiert vom Europäischen Gesundheitsdatenraum und elektronischen Verschreibungspflichten, während der Einzelhandel DTM nutzt, um das Rückbuchungsrisiko im grenzüberschreitenden E-Commerce zu reduzieren. Regierungsportale liefern einen zusätzlichen Katalysator, da Ausschreibungsgebote, Förderanträge und Gehaltsabrechnungsbestätigungen zunehmend qualifizierte elektronische Signaturen anstelle physischer Stempel erfordern.

Geografische Analyse

Das Vereinigte Königreich bleibt trotz seiner nicht mehr bestehenden EU-Mitgliedschaft von zentraler Bedeutung. Banken wie Lloyds und Santander investieren erheblich in Open-Banking-APIs, die eine durchgängige digitale Identitätsprüfung erfordern, und gewährleisten so nahtlose grenzüberschreitende Transaktionen mit dem Binnenmarkt. Londons Fintech-Cluster zieht weiterhin Risikokapital für Echtzeit-Verifizierungsdienste an, die sich direkt in EU-eIDAS-Rahmenwerke einfügen.

Deutschland ist der größte Einzelmarkt der Region. Die B2B-E-Rechnungspflichten ab Januar 2025 zwingen den Mittelstand dazu, strukturierte Rechnungs- und Signiermodule in veraltete ERP-Systeme einzubetten, was den Lizenzabsatz in Fertigungswertschöpfungsketten ankurbelt. Deutschlands Automobil-OEMs erweitern dann DTM-Fähigkeiten in Plattformen für vernetzte Fahrzeuge, wodurch angrenzende Einnahmeströme für Anbieter-Ökosysteme entstehen.

Italien bietet ein ausgereiftes Referenzbeispiel, nachdem es 2019 die B2B-E-Rechnungsstellung obligatorisch gemacht hat. Die Sistema di Interscambio-Plattform verarbeitet täglich Millionen von Rechnungen, und öffentliche Beschaffung erfordert nun standardmäßig qualifizierte elektronische Signaturen. Spanien und Frankreich folgen nach gestaffelten Zeitplänen, spiegeln aber Italiens Gesetzgebung wider. Nordische Länder demonstrieren, welche Effizienzgewinne vollständig digitale öffentliche Dienste liefern: Dänemarks „Digital by Default”-Modell und Schwedens bargeldlose Entwicklung zeigen Nutzungsbenchmarks, die andere Mitgliedstaaten eifrig nachahmen möchten.

Wettbewerbslandschaft

DocuSign bleibt der globale Markenführer und genießt unübertroffene Bekanntheit bei Unternehmenskäufern, doch europäische Spezialisten wie Visma, Signicat und InfoCert erodieren Marktanteile, indem sie tiefe Compliance-Ausrichtung auf eIDAS und nationale eID-Systeme betonen. Die fünf führenden Anbieter kontrollieren zusammen etwa 68 % des regionalen Umsatzes, was auf ein mäßig konzentriertes Feld hinweist, in dem Gewinne von Herausforderern die Positionierung der etablierten Unternehmen noch beeinflussen können.

Fusionen und Übernahmen haben sich intensiviert. InfoCerts Übernahme von Ascertia erweitert qualifizierte Trust-Präsenzen im Vereinigten Königreich, während Vismas Serie von vier Akquisitionen in 18 Monaten KYC-, Ausgaben- und Signierfunktionen für zwei Millionen KMU-Abonnenten bündelt. Große Cloud-Anbieter integrieren führende Signiermaschinen in Produktivitätssuiten, verankern Plattformen in täglichen Workflows und erhöhen die Wechselkosten.

Private-Equity-Interessenten, die DocuSign mit 12 Milliarden USD bewerten, unterstreichen die Überzeugung, dass die säkulare Akzeptanz digitaler Workflows noch Raum zur Entfaltung hat. Kleinere Neuzugänge zielen auf sektorspezifische Lücken ab, wie etwa elektronische Beurkundung oder Immobilien-Treuhandservice, und nutzen API-First-Designs, um sich schnell in Nischenanwendungen zu integrieren. Strategische Partnerschaften zwischen globalen Hyperscalern und lokalen Trust-Service-Anbietern etablieren sich als Mechanismus, um europaweite Abdeckung mit länderspezifischen Regelungsnuancen in Einklang zu bringen.

Marktführer im Europa Digital Transaction Management (DTM) Markt

DocuSign Inc.

Adobe Inc.

ZorroSign Inc.

Nintex Group Pty Ltd

Namirial SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Namirial, ein europäischer Anbieter von Digital Transaction Management (DTM)-Software, und Signaturit, ein weiterer wichtiger Akteur in der Branche, haben exklusive Verhandlungen aufgenommen, damit Signaturit der Namirial-Gruppe beitritt. Der Deal, vorbehaltlich behördlicher Genehmigungen und Mitarbeiterkonsultationen, sieht vor, dass PSG über den PSG Europe I-Fonds aus seiner Investition aussteigt.

- Juli 2025: Mastercard und Pay4You, ein Self-Service-Zahlungsportal, haben eine Partnerschaft eingegangen, um Unternehmen in ganz Europa eine leistungsstarke Tail-Spend-Management-Lösung anzubieten. Diese Zusammenarbeit nutzt Mastercards Virtual Card Network (VCN)-Technologie, um die Kartenakzeptanz zu gewährleisten und das Tail-Spend-Management für Unternehmen zu vereinfachen.

- Februar 2025: Legitify hat eine Partnerschaft mit DocuSign eingegangen, um sichere digitale Beurkundung in Finanzdienstleistungs- und Immobilienabläufe einzubetten.

- April 2024: Microsoft fügte natives Adobe- und DocuSign-Signing zu SharePoint hinzu und verankerte DTM in Microsoft 365.

Berichtsumfang des Europa Digital Transaction Management (DTM) Marktes

Digital Transaction Management (DTM) umfasst die Umstellung von papierbasierten Dokumentenprozessen auf vollständig digitale Prozesse, um die digitale Ausführung von Transaktionsprozessen zu ermöglichen. DTM beinhaltet E-Signaturen, Dokumentenübertragung und -zertifizierung, Daten- und Formularintegration und -verwaltung sowie eine Vielzahl von Meta-Prozessen rund um die Verwaltung elektronischer Transaktionen und der damit verbundenen Dokumente.

Der europäische Digital Transaction Management (DTM) Markt ist segmentiert nach Komponente (Lösungen und Dienste), Unternehmensgröße (kleine und mittlere Unternehmen und Großunternehmen), Endnutzerbranche (BFSI, Gesundheitswesen, Einzelhandel, IT und Telekommunikation sowie sonstige Endnutzerbranchen) und Land (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, nordische Länder und restliches Europa [Osteuropa, Benelux usw.]). Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienste |

| Cloud |

| On-Premise |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Immobilien und Bauwesen |

| Automobil und Mobilität |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Restliches Europa |

| Nach Komponente | Lösungen |

| Dienste | |

| Nach Bereitstellungsmodus | Cloud |

| On-Premise | |

| Hybrid | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und E-Commerce | |

| IT und Telekommunikation | |

| Regierung und öffentlicher Sektor | |

| Immobilien und Bauwesen | |

| Automobil und Mobilität | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Restliches Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Europa Digital Transaction Management Marktes im Jahr 2026?

Der Europa Digital Transaction Management Markt hat im Jahr 2026 einen Wert von 12,93 Milliarden USD.

Wie schnell wird der Markt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 25,05 % expandiert und bis 2031 39,54 Milliarden USD erreicht.

Welches Bereitstellungsmodell führt die Akzeptanz in Europa an?

Die Cloud-Bereitstellung macht 78,15 % der Nutzung aus und verzeichnet die schnellste CAGR von 27,95 %.

Warum beschleunigen KMU die Einführung digitaler Transaktionslösungen?

Treiber % Auswirkung auf die CAGR-Prognose Geografische Relevanz Zeithorizont der Auswirkung Anstieg bei E-Signaturen und Cloud-Akzeptanz +6,2 % Global, mit nordischer Führungsrolle Kurzfristig (≤ 2 Jahre) Drang der KMU nach End-to-End-Workflow-Automatisierung +5,8 % EU-Kernländer, Ausstrahlungseffekt auf Vereinigtes Königreich Mittelfristig (2–4 Jahre) EU eIDAS 2.0 und PSD3 beschleunigen Trust-Services +4,9 % EU-Mitgliedstaaten, EWR-Länder Langfristig (≥ 4 Jahre) Dauerhafte Post-COVID-Verlagerung hin zu digitalen Workflows +3,7 % Global, mit Schwerpunkt Westeuropa Kurzfristig (≤ 2 Jahre) Verpflichtende B2B-E-Rechnungseinführungen in der gesamten EU +3,1 % EU-Mitgliedstaaten Mittelfristig (2–4 Jahre) Sofortzahlungsinfrastruktur treibt Echtzeit-DTM-Nachfrage an +2,4 % Eurozone, Ausweitung auf Nicht-Euro-EU Kurzfristig (≤ 2 Jahre)

Seite zuletzt aktualisiert am: