Größe und Marktanteil des Afrika-Markts für digitale Transformation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

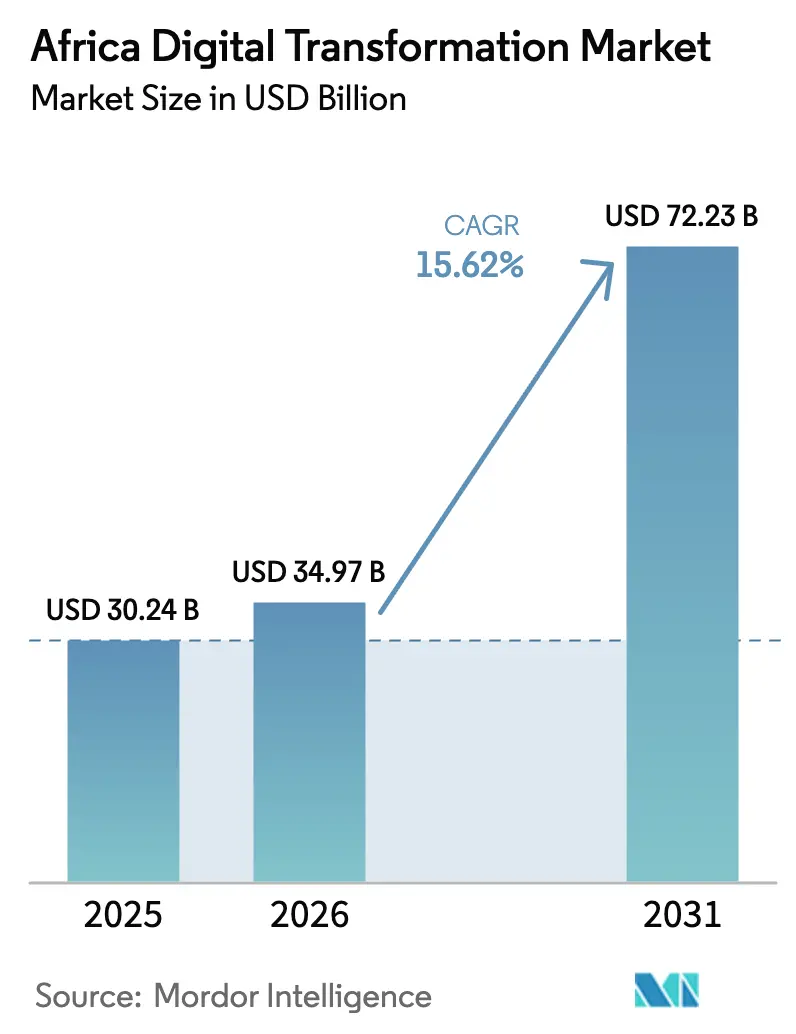

| Marktgröße im Basisjahr (2025) | 30.24 Milliarden US-Dollar |

| Marktgröße (2026) | 34.97 Milliarden US-Dollar |

| Marktgröße (2031) | 72.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.62% CAGR |

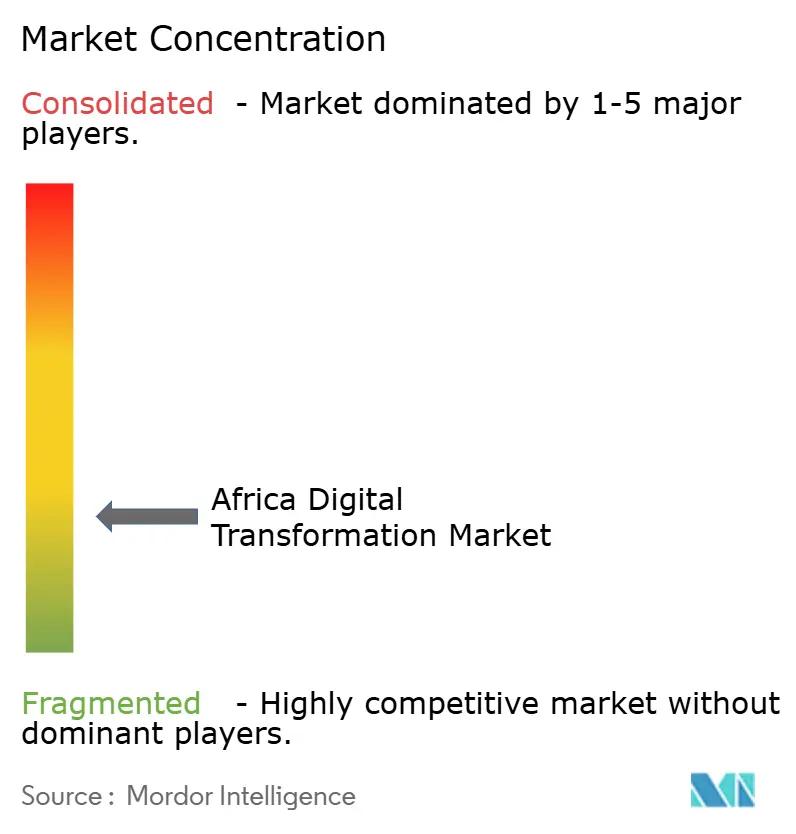

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Afrika-Markts für digitale Transformation von Mordor Intelligence

Die Größe des Afrika-Markts für digitale Transformation wird voraussichtlich von 30,24 Milliarden USD im Jahr 2025 auf 34,97 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 15,62 % über den Zeitraum 2026–2031 72,23 Milliarden USD erreichen. Steigende Investitionen in Telekommunikationsinfrastrukturen, Cloud-Edge-Architekturen und gesamtafrikanische Handelsplattformen im Rahmen der AfCFTA sind die wichtigsten Wachstumstreiber. Mobile-First-Konsumentenverhalten, eine wachsende Belegschaft der Millennials und groß angelegte staatliche E-Service-Einführungen erweitern die adressierbare Basis zusätzlich. Schnell voranschreitende Rechenzentrumserweiterungen entlang der Küsten des Kontinents verkürzen die Latenz und senken die Gesamtbetriebskosten, wodurch Cloud-Migrationen für Unternehmen wirtschaftlich rentabel werden. Gleichzeitig versprechen Satelliten im niedrigen Erdorbit (LEO) eine ländliche Konnektivität auf Leistungsniveaus, die einst auf städtische Zentren beschränkt waren, und erschließen neue Umsatzpotenziale für Dienstleister. Trotz der positiven Aussichten dämpfen unterschiedliche Datenschutzgesetze, Cyber-Sicherheitsbedrohungen und anhaltender Fachkräftemangel das Adoptionsniveau.

Wichtigste Erkenntnisse des Berichts

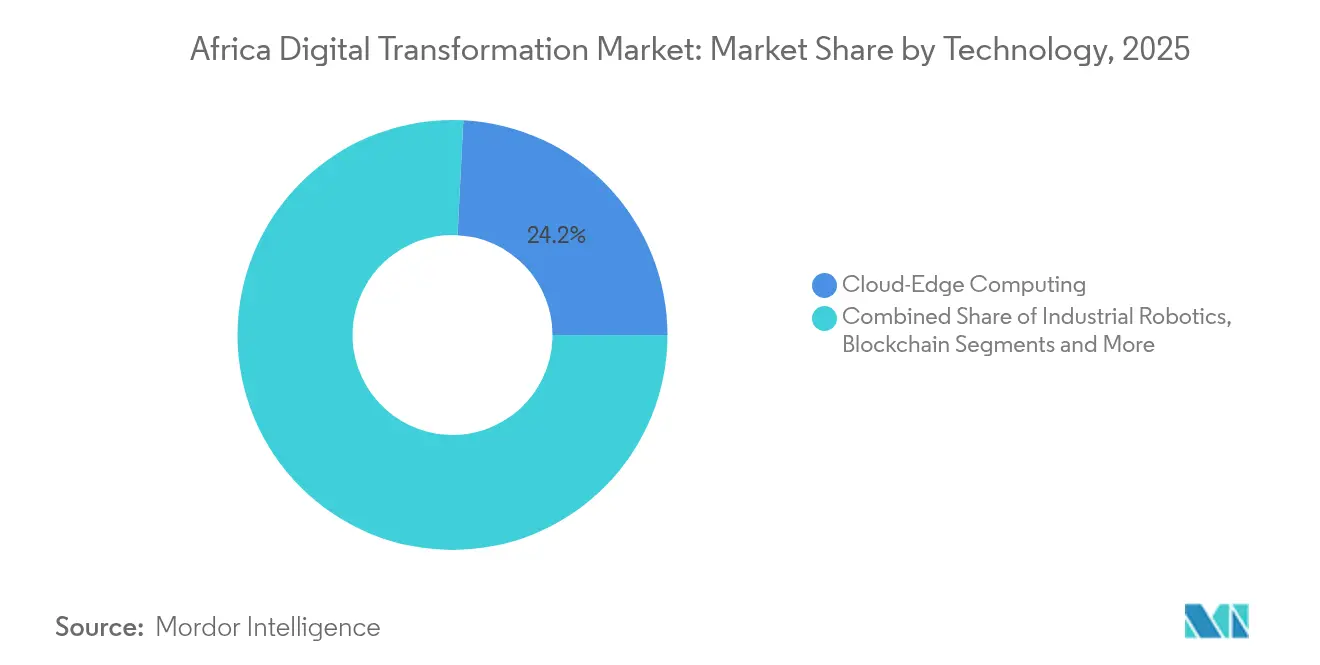

- Nach Technologie führte Cloud-Edge-Computing im Jahr 2025 mit einem Marktanteil von 24,20 % am Afrika-Markt für digitale Transformation, während Künstliche Intelligenz & Maschinelles Lernen mit dem schnellsten CAGR von 23,4 % bis 2031 aufwartet.

- Nach Endnutzerbranche trug BFSI im Jahr 2025 einen Umsatzanteil von 16,75 % bei; das Gesundheitswesen wird voraussichtlich mit einem CAGR von 20,95 % wachsen.

- Nach Bereitstellungsmodell hielt die Public Cloud im Jahr 2025 einen Anteil von 62,35 % an der Größe des Afrika-Markts für digitale Transformation; die Hybrid Cloud wird mit einem CAGR von 26,9 % zulegen.

- Nach Servicetyp erfasste Beratung im Jahr 2025 einen Umsatzanteil von 43,85 %; Managed Services verzeichnen den schnellsten CAGR von 24,1 %.

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit einer Adoptionsrate von 60,30 %, während KMU mit einem CAGR von 24,8 % wachsen.

- Nach Land behielt Südafrika im Jahr 2025 einen Anteil von 42,95 % an der Größe des Afrika-Markts für digitale Transformation; Nigeria beschleunigt sich mit einem CAGR von 18,85 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Afrika-Markt für digitale Transformation

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Big-Data-Analyseplattformen | +3.2% | Südafrika, Nigeria, Kenia | Mittelfristig (2–4 Jahre) |

| Mobile-First-Konsumentenbasis | +4.1% | Nigeria, Kenia, Ghana | Kurzfristig (≤ 2 Jahre) |

| Staatliche Digitalisierungsprogramme | +2.8% | Ruanda, Südafrika, kontinentweit | Langfristig (≥ 4 Jahre) |

| Hyperscale-Rechenzentren & Unterseekabel | +3.5% | Südafrika, Nigeria, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Digitale Handelsplattformen im Rahmen der AfCFTA | +2.9% | Ost- & Westafrika | Langfristig (≥ 4 Jahre) |

| LEO-Satellitenbreitband | +2.7% | Ländliches Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasant steigende Einführung von Big-Data-Analyseplattformen

Unternehmen behandeln Analysen heute als strategische Infrastruktur und nutzen riesige Mengen an Mobile-Money-, Social- und IoT-Telemetriedaten, um die Entscheidungsfindung zu verbessern. Nigerianische Banken nutzen Transaktionseinblicke, um den Kreditzugang über konventionelle Scoring-Modelle hinaus zu erweitern, während Ugandas Vorschriften für digitale Kreditvergabe aus dem Jahr 2024 analysebasierte Risikorahmen vorschreiben. In der Cloud gehostete, auf maschinellem Lernen basierende Anomalieerkennungsmaschinen schützen Datenflüsse und automatisieren Betrugswarnungen, wodurch gleichzeitig Betriebskosten und Compliance-Risiken gesenkt werden. Da Analysen zur Grundlage werden, verlagern sich die Ausgaben von isolierten Dashboards hin zu einheitlichen Datenfabrics, die Echtzeit-Geschäftsprozesse antreiben.[1]Internationales Journal für Wissenschaft und Forschungsarchiv. „KI-gestützte Anomalieerkennung in Cloud-Computing-Umgebungen.”

Mobile-First-Konsumentenbasis und erschwingliche Smartphones

Da die Smartphone-Durchdringung den Desktop-Zugang übertrifft, gestalten Unternehmen ihre Dienste für die Bedienung mit dem Daumen. Preisgünstige Android-Geräte verbreiten sich in stadtnahen und ländlichen Gebieten und erweitern den Trichter für Telemedizin, digitale Geldbörsen und Mikro-E-Commerce. Ruandas AGCCI-Programmierkurs für 75 leistungsstarke Mädchen unterstreicht, wie mobile Kompetenz mit geschlechterinklusiven Qualifizierungsinitiativen kombiniert wird, um die digitale Kluft zu überbrücken.[2]UN Women. „Mädchen durch Robotik und Programmierung in Ruanda stärken.” africa.unwomen.org

Staatliche Digitalisierungsprogramme und E-Government-Portale

Digitale Ausweise, einheitliche Steuerplattformen und Online-Grundbücher gestalten die Interaktion zwischen Bürger und Staat neu und treiben die Nachfrage nach interoperablen Cloud-Stacks an. Ruandas One-Stop-Portal Irembo zeigt, wie einheitliche Schnittstellen die Servicequalität verbessern und gleichzeitig Korruption reduzieren. Ähnliche Konzepte fließen nun in die Modernisierung des südafrikanischen Innenministeriums und Kenias Huduma-Dienste ein. Jede Einführungswelle vervielfacht die Nachfrage nach Cyber-Sicherheits-, Identitäts- und Middleware-Lösungen.

Ausbau von Hyperscale-Rechenzentren und Landungen von Unterseekabeln

Brandneue 80-MW-Campusse rund um Kapstadt, Lagos und Casablanca reduzieren die Latenz für öffentliche und hybride Workloads auf zweistellige Millisekundenwerte. Neue Unterseefasern wie 2Africa und Equiano senken die Großhandelspreise für Bandbreite um fast 20 % pro Jahr und erweitern den KMU-Zugang zu Cloud-Tools. Die Investition der Weltbank in Höhe von 1 Milliarde USD in das Grand-Inga-Wasserkraftprojekt sichert die erneuerbare Stromversorgung für künftige Serverfarmen.[3]Weltbankgruppe, „Projektinformationsdokument – Grand-Inga-Wasserkraftentwicklung,” worldbank.org

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cyber-Sicherheits- und Datenschutzbedenken | -2.1% | BFSI- und Regierungssektoren | Kurzfristig (≤ 2 Jahre) |

| Mangel an digitalen Fachkräften | -1.8% | Gesamtafrikanisch, ländliche Regionen | Langfristig (≥ 4 Jahre) |

| Regulatorische Fragmentierung | -1.4% | 54 Nationen | Mittelfristig (2–4 Jahre) |

| IKT-Abwanderung von Fachkräften | -1.2% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cyber-Sicherheits- und Datenschutzbedenken

Ransomware-Vorfälle und Angriffe auf Lieferketten erschüttern das Vertrauen der Unternehmensführung genau dann, wenn Public-Cloud-Migrationen an Fahrt gewinnen. Neue Datensicherheitsvorschriften des US-amerikanischen Justizministeriums, die ab April 2025 gelten, erhöhen die Compliance-Komplexität für Betreiber, die mit amerikanischen Netzwerken interagieren.[4]Womble Bond Dickinson, „Endgültige Regeln des DOJ-Datensicherheitsprogramms – Auswirkungen auf Telekommunikationsanbieter,” womblebonddickinson.com Fragmentierte nationale Gesetze erhöhen die Kosten für länderübergreifende Einführungen, während ein Mangel an Cyber-Spezialisten Unternehmen dazu zwingt, Erkennung und Reaktion auszulagern, was die Betriebsbudgets aufbläht.

Begrenzte digitale Fähigkeiten und Fachkräftemangel

Afrika benötigt bis 2027 3 Millionen zusätzliche Technologiefachkräfte, doch die Ausbildungspipelines bleiben dünn. Nigerias 3MTT-Programm investiert 2 Milliarden USD in moderne Labore und Stipendien, um die Lücke zu schließen, aber schnell wachsende KMU haben nach wie vor Schwierigkeiten, Entwickler einzustellen, ohne in Bieterwettbewerbe mit globalen Outsourcing-Anbietern zu geraten. Der Fachkräftemangel verlangsamt Proof-of-Concept-Zyklen und verlängert die Zeit bis zur Wertschöpfung bei neuen Plattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Cloud-Edge-Computing treibt die Modernisierung der Infrastruktur voran

Cloud-Edge-Computing erfasste im Jahr 2025 24,20 % des Marktanteils des Afrika-Markts für digitale Transformation, was seine Fähigkeit widerspiegelt, Daten lokal zu verarbeiten und gleichzeitig die Cloud-Skalierbarkeit für Analyse-Bursts zu nutzen. Die Architektur mindert die Latenz für Echtzeit-Anwendungsfälle in Bergbaugruben und Hafenterminals und katalysiert die Einführung privater 5G-Netzwerke und industrieller IoT-Sensoren. Künstliche Intelligenz und Maschinelles Lernen, die mit einem CAGR von 23,4 % wachsen, nutzen dieselben Edge-Pipelines zur Automatisierung von Risikobewertungen und vorausschauender Wartung. IoT-Module in der Landwirtschaft verfolgen nun Bodenfeuchtigkeit und Tiergesundheit und leiten Telemetriedaten an regionale Datenseen für algorithmische Optimierung weiter.

Niedrigere Datenübertragungskosten dank neuer Unterseeleitungen ermöglichen Start-ups erschwinglichen Zugang zu GPU-Clustern für das Training von Bildmodellen und beschleunigen den Einsatz erweiterter Realität in chirurgischen Simulatoren in städtischen Krankenhäusern. Unterdessen verfolgen Blockchain-Pilotprojekte in Kenia und Ghana Kakao-Lieferketten für ESG-Zertifizierungen und signalisieren die frühe Verbreitung dezentraler Ledger. Die Ausgaben für Cyber-Sicherheit bleiben robust, da KI-gestützte Verhaltensanalysen zu obligatorischen Abwehrmaßnahmen gegen Insider-Bedrohungen werden. Digitale Zwillinge von Offshore-Plattformen in Angola zeigen, wie Simulation ungeplante Ausfallzeiten um 15 % reduziert.

Nach Endnutzerbranche: BFSI-Führung treibt finanzielle Inklusion voran

BFSI hielt im Jahr 2025 einen Umsatzanteil von 16,75 % am Afrika-Markt für digitale Transformation, angetrieben durch Mobile-Money-Einlagen von über 970 Milliarden USD auf dem gesamten Kontinent. Offene Banking-APIs, die in Nigeria und Südafrika vorgeschrieben sind, laden Fintechs ein, personalisierte Kreditmaschinen auf bestehenden Infrastrukturen aufzubauen und so die Inklusion zu erweitern. Das Gesundheitswesen ist der am schnellsten wachsende Sektor mit einem CAGR von 20,95 %, da Telekonsultationen, digitale Pathologie und Logistikdrohnen den Mangel an Klinikern ausgleichen.

Energieversorger betten IoT-Sensoren in Übertragungsnetze ein, um technische Verluste zu reduzieren, während Hersteller in Ägypten Cobots und Drucker für additive Fertigung für schnelle Werkzeugwechsel einsetzen, die die Fabrikproduktion steigern. Einzelhändler nutzen KI-basierte Empfehlungsmaschinen, um den Lagerumschlag zu steigern, und Regierungen führen integrierte Steuerplattformen ein, die die Einreichungszeiten von Wochen auf Minuten verkürzen. Bildungsministerien erweitern virtuelle Klassenzimmer und verankern die Nachfrage nach cloudnativen Lernmanagementsystemen.

Nach Bereitstellungsmodell: Dominanz der Public Cloud spiegelt Infrastrukturreife wider

Die Public Cloud machte im Jahr 2025 62,35 % der Größe des Afrika-Markts für digitale Transformation aus, gestützt durch Pay-as-you-go-Wirtschaftlichkeit und globale Compliance-Zertifizierungen. Mandantenfähige Regionen in Johannesburg, Kapstadt und Lagos hosten Core-Banking-, ERP- und Streaming-Workloads. Die Hybrid Cloud, die voraussichtlich mit einem CAGR von 26,9 % wachsen wird, verbindet lokale Kontrolle mit Burst-Kapazität – ideal für Sektoren, die durch Datensouveränitätsgesetze gebunden sind.

In hybride Fabrics eingebundene Edge-Geräte verarbeiten Sensordaten in Bergwerken, bevor aggregierte Erkenntnisse mit regionalen Hubs synchronisiert werden. Multi-Cloud-Orchestrierung nimmt zu, da CIOs sich gegen Abhängigkeiten absichern und die Stückkosten pro Workload optimieren. On-Premises-Installationen bleiben für latenzarme Handelsmaschinen und Verteidigungsanwendungen bestehen, schrumpfen jedoch jährlich, da sichere Direktverbindungen zu Hyperscalern zunehmen.

Nach Servicetyp: Beratung führt die digitale Transformationsreise an

Beratungs- und Advisory-Dienste hielten im Jahr 2025 einen Anteil von 43,85 %, da Organisationen Roadmaps, ROI-Modellierung und Change-Management-Beratung suchten. Beratungsunternehmen integrieren agile Governance-Rahmen und stellen sicher, dass die Digitalisierung mit den KPIs auf Vorstandsebene übereinstimmt, anstatt auf technologische Prestigeprojekte abzuzielen. Managed Services, das am schnellsten wachsende Segment mit einem CAGR von 24,1 %, übernehmen den täglichen Cloud-, Netzwerk- und Sicherheitsbetrieb und ermöglichen es CIOs, sich auf Produktinnovationen zu konzentrieren.

Integrationsspezialisten verbinden ältere Fertigungsausführungssysteme mit modernen API-Gateways, während DevSecOps-Partner automatisierte Compliance-Skripte in CI/CD-Pipelines implementieren. In Managed-Verträge eingebettete Schulungs- und Weiterbildungsmodule lindern den endemischen Fachkräftemangel. Ergebnisbasierte Preisgestaltung gewinnt an Bedeutung und verlagert die Anreize der Anbieter hin zu messbaren Geschäftsauswirkungen statt abrechenbarer Stunden.

Nach Unternehmensgröße: Großunternehmen sind Vorreiter bei fortschrittlichen Technologien

Großunternehmen generierten im Jahr 2025 60,30 % der Ausgaben und finanzierten Leuchtturmprojekte wie digitale Zwillinge von Ölplattformen und KI-gestützte Kundenerlebniszentren. Ihre Nachweise reduzieren das Risiko für die anschließende KMU-Adoption und verkürzen die Innovationsdiffusionszyklen. KMU, die mit einem CAGR von 24,8 % wachsen, nutzen modulare SaaS-Stacks ab Einzelnutzer-Tarifen und ermöglichen so die Modernisierung von Gehaltsabrechnung, Inventar und CRM ohne Investitionsausgaben.

Aufstrebende Unternehmer nutzen serverlose Back-Ends, um regionsweite Apps von einem Laptop aus zu starten, während Fintech-Gig-Worker Low-Code-Tools einsetzen, um Onboarding-Prozesse zu automatisieren. Branchenübergreifende Konsortien verbinden multinationale Unternehmen als Ankermieter mit Clustern von Nischenlieferanten vor Ort und fördern gemeinsame F&E-Sandboxes und Lieferkettenresilienz.

Geografische Analyse

Südafrikas Anteil von 42,95 % am Afrika-Markt für digitale Transformation entstand durch eine robuste Glasfaserdurchdringung, zuverlässige Stromnetze und einen tiefen Pool an Softwareingenieuren. Industriekonglomerate integrieren prädiktive Analysen in Mineralverarbeitungsanlagen und steigern so den Ertrag bei gleichzeitiger Reduzierung des Wasserverbrauchs. Die Johannesburger Börse setzt KI-gestützte Überwachung ein, um anomale Handelsaktivitäten in Sekundenbruchteilen zu erkennen. Dennoch veranlasst die digitale Kluft in Townships gezielte Subventionspakete für den ländlichen 5G-Ausbau und subventionierte Gerätefinanzierung.

Nigerias CAGR-Dynamik von 18,85 % spiegelt eine junge, mobilaffine Bevölkerung und die staatliche Breitbandausbauinvestition von 2 Milliarden USD wider. Fintech-Start-ups nutzen offene Banking-Infrastrukturen, um nicht bankmäßig bediente Händler in unter fünf Minuten zu onboarden. Ölkonzerne setzen digitale Zwillinge für die Pipeline-Überwachung ein, um Lecks zu verhindern und die ESG-Compliance zu verbessern. Lagos, das Afrikas erstes regionales KI-Sicherheitsinstitut beherbergt, fördert Partnerschaften zwischen Wissenschaft und Hyperscalern und treibt ein Innovationsschwungrad an.

Andernorts exportiert Kenia Fintech-Konzepte an Partnerländer der Ostafrikanischen Gemeinschaft, Ägyptens Ministerium für Kommunikation und Informationstechnologie beschleunigt E-Rechnungspflichten für 450.000 KMU, und Marokkos mit erneuerbaren Energien betriebene Campusse werben um europäische Hyperscaler, die nach grüneren Kapazitäten suchen. Das Grand-Inga-Projekt in der Demokratischen Republik Kongo bietet ein Wasserkraftpotenzial von 11.000 MW und bildet die Grundlage für künftige Rechenzentrumscluster, die die wachsenden digitalen Workloads Zentralafrikas bedienen werden.

Wettbewerbslandschaft

Der Afrika-Markt für digitale Transformation bleibt mäßig fragmentiert, da kein Anbieter mehr als 15 % des Gesamtumsatzes kontrolliert. Globale Cloud-Betreiber dominieren die IaaS-Schichten, aber lokale Systemintegratoren haben die Oberhand bei der Anpassung auf der letzten Meile und der regulatorischen Navigation. Partnerschaften überwiegen: Ericsson koppelt OSS/BSS-Suiten mit AWS-Regionen, um Netzbetreibern bei der Migration von Abrechnungssystemen zu cloudnativen Mikrodiensten zu helfen ericsson.com.

Reine Cyber-Sicherheitsanbieter betten KI-Inspektionsmaschinen in Telekommunikationsinfrastrukturen ein, während Fintech-API-Aggregatoren standardisierte Zahlungsinfrastrukturen über 25 Jurisdiktionen hinweg monetarisieren. Herausforderer im Bereich ländlicher Konnektivität bündeln LEO-Bandbreite mit solarbetriebenen Edge-Boxen und umwerben Schulen und Primärversorgungskliniken. Multinationale Unternehmen erwägen gezielte Übernahmen von Analyse-Start-ups in Kapstadt und Nairobi, um Talente und regionale Referenzkunden zu gewinnen, was eine bevorstehende Konsolidierung signalisiert.

Die Differenzierung der Anbieter stützt sich auf Souveräne-Cloud-Zusicherungen, CO₂-neutrale Rechenzentrumsverpflichtungen und eingebettete Finanz-Toolkits. Da die Käuferkompetenz steigt, beeinflussen ergebnisbasierte Service-Level-Vereinbarungen, die Transaktionszeitreduzierungen oder Verfügbarkeitsschwellen garantieren, die Vergabe von Aufträgen.

Branchenführer im Afrika-Markt für digitale Transformation

Accenture PLC

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Weltbank verpflichtete sich zu einer Investition von 1 Milliarde USD in das Grand-Inga-Wasserkraftprojekt und fügt 11.000 MW Kapazität hinzu, um den regionalen Strombedarf von Rechenzentren zu decken.

- Juni 2025: China gewährte 53 afrikanischen Nationen eine Nullzollbehandlung und erweiterte so den Markt für grenzüberschreitende E-Commerce-Plattformen.

- Februar 2025: Ericsson und AWS erneuerten ihre cloudnative OSS/BSS-Zusammenarbeit und integrierten generative KI-Betriebsfunktionen für afrikanische Kommunikationsdienstleister.

- Februar 2025: Nigeria startete das 3MTT-Programm mit einer Infrastrukturfinanzierung von 2 Milliarden USD, um bis 2027 3 Millionen Technologiefachkräfte auszubilden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Afrika-Markt für digitale Transformation als alle Ausgaben für Cloud-Edge-Computing, Cyber-Sicherheit, fortgeschrittene Analysen, IoT-Plattformen, KI/ML-Maschinen, Lösungen für erweiterte Realität, zugehörige Integrationsdienste und verwaltete digitale Infrastrukturen, die Unternehmen und öffentlichen Behörden in afrikanischen Volkswirtschaften helfen, Prozesse, Produkte und Bürgerinteraktionen zu modernisieren.

Ausschlüsse des Umfangs. Wir schließen reine Verbraucherelektronikverkäufe, generische IT-Personalaufstockungsverträge und Over-the-Top-Medienerlöse aus, die keine unternehmensweite Transformation direkt ermöglichen.

Segmentierungsübersicht

- Nach Technologie

- Künstliche Intelligenz und Maschinelles Lernen

- Erweiterte Realität (AR/VR)

- Internet der Dinge (IoT)

- Industrierobotik

- Blockchain

- Additive Fertigung / 3D-Druck

- Cyber-Sicherheit

- Cloud-Edge-Computing

- Digitaler Zwilling, Mobilität und Konnektivität

- Nach Endnutzerbranche

- Fertigung

- Öl, Gas und Versorgungsunternehmen

- Einzelhandel und E-Commerce

- Transport und Logistik

- Gesundheitswesen

- BFSI

- Telekommunikation und IT

- Regierung und öffentlicher Sektor

- Sonstige (Bildung, Medien und Unterhaltung, Umwelt)

- Nach Bereitstellungsmodell

- Public Cloud

- Hybrid Cloud

- On-Premises

- Nach Servicetyp

- Beratung und Advisory

- Integration und Implementierung

- Managed Services

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und Mittlere Unternehmen (KMU)

- Nach Land

- Südafrika

- Nigeria

- Ägypten

- Kenia

- Marokko

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Datenlücken zu schließen, befragten wir CIOs und Digitalverantwortliche in den Bereichen BFSI, Telekommunikation, Einzelhandel und Behörden des öffentlichen Sektors in Südafrika, Nigeria, Kenia und Ägypten sowie regionale Systemintegratoren und Cloud-Hyperscaler-Kanalpartner. Ihre Erkenntnisse zu Vertragswerten, Preiserosion und der Geschwindigkeit der Workload-Migration leiteten die endgültigen Annahmen und jährlichen Wachstumsmodifikatoren.

Desk-Research

Wir begannen mit der Kartierung der Technologienachfrage anhand frei verfügbarer Quellen wie IKT-Indikatoren der Afrikanischen Union, ITU-Abonnementdaten, GSMA-Berichte zur mobilen Wirtschaft, AfDB-Dashboards zur digitalen Wirtschaft, UNCTAD-E-Commerce-Studien und Einreichungen börsennotierter Dienstleister. Unternehmensfinanzdaten in D&B Hoovers und Nachrichtenarchive in Dow Jones Factiva halfen uns, die in Afrika gebuchten Anbieterumsätze zu benchmarken. Diese Desk-Arbeit legte Randbedingungen für die adressierbare Marktgröße fest und enthüllte Adoptionsinflektionspunkte, die mit Glasfaserinfrastrukturen, Rechenzentrumserweiterungen und Fintech-Regulierung verbunden sind. Die oben genannten Quellen sind illustrativ; viele weitere öffentliche Statistiken und kostenpflichtige Repositorien wurden zur Vervollständigung der Validierung herangezogen.

Marktgrößenbestimmung & Prognose

Unser Modell wendet eine Top-down-Allokation regionaler IKT-Ausgaben an, die sich auf Indikatoren wie Unternehmens-Cloud-Ausgaben, mobiles Datenvolumen pro Kopf, Fintech-Transaktionswert, neue Glasfaserkilometer und Tier-III-Rechenzentrums-MW-Kapazität stützt. Die Ergebnisse werden dann durch Stichproben von Anbieter-Roll-ups und durchschnittlichen Verkaufspreisen multipliziert mit der Anzahl der Workload-Migrationen gegengeprüft. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, treibt die Prognose für 2025–2030 an, während fehlende Bottom-up-Datenpunkte mit Medianquoten aus Primärinterviews überbrückt werden.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen gegen neue regulatorische Veröffentlichungen und vierteljährliche Anbieteroffenlegungen durch; Anomalien lösen erneute Kontaktaufnahmen mit früheren Befragten vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen Ereignissen, politischen Änderungen oder der Einführung großer Cloud-Regionen.

Warum Mordors Ausgangsbasis für die digitale Transformation in Afrika verlässlich bleibt

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche geografische Abgrenzungen, Technologiekörbe und Aktualisierungsrhythmen wählen.

Wichtige Ursachen für Abweichungen sind: Einige Studien fassen den Nahen Osten mit Afrika zusammen, andere lassen Dienstleistungserlöse aus, und einige projizieren aggressive CAGR-Werte, ohne Währungsvolatilität oder Stromnetzengpässe zu berücksichtigen, die unser Modell einbettet.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wichtigster Abweichungsgrund |

|---|---|---|

| 30,24 Mrd. USD (2025) | ||

| 46,56 Mrd. USD (2024) | Regionale Beratung A | Schließt Volkswirtschaften des Nahen Ostens ein |

| 38,00 Mrd. USD (2024) | Fachzeitschrift B | Zählt generische IKT-Hardware-Ausgaben |

| 22,67 Mrd. USD (2024) | Branchenverband C | Schließt Integrations- und Managed Services aus |

Der Vergleich zeigt, dass Mordors disziplinierte Variablenauswahl und jährliche Aktualisierung, wenn Umfangserweiterungen oder Auslassungen bereinigt werden, eine ausgewogene, transparente Ausgangsbasis bieten, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Afrika-Markts für digitale Transformation bis 2031?

Der Markt wird voraussichtlich bis 2031 72,23 Milliarden USD erreichen und mit einem CAGR von 15,62 % wachsen.

Welches Technologiesegment führt derzeit die Ausgaben an?

Cloud-Edge-Computing führt mit einem Anteil von 24,20 %, angetrieben durch seine Fähigkeit, Latenz zu reduzieren und Datensouveränitätsvorschriften zu erfüllen.

Warum ist das Gesundheitswesen der am schnellsten wachsende Sektor?

Telemedizin, digitale Pathologie und Ferndiagnostik schließen Fachkräftelücken und treiben das Gesundheitswesen mit einem CAGR von 20,95 % voran.

Wie bedeutend ist Nigerias Beitrag zum künftigen Wachstum?

Nigeria ist der am schnellsten wachsende nationale Markt mit einem CAGR von 18,85 %, gestützt durch öffentliche Breitbandinvestitionen von 2 Milliarden USD und Talententwicklungsprogramme.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Hybrid Cloud ist das am schnellsten wachsende Modell und wird voraussichtlich mit einem CAGR von 26,9 % wachsen, da Unternehmen die Elastizität der Public Cloud mit lokaler Compliance in Einklang bringen.

Wie wirkt sich der Fachkräftemangel auf die Implementierung aus?

Begrenzte lokale Expertise erhöht Projektkosten und -zeitpläne und zieht schätzungsweise 1,8 Prozentpunkte vom prognostizierten CAGR ab.

Seite zuletzt aktualisiert am: