Globale Marktgröße und Marktanteil für diabetische Retinopathie

Marktübersicht

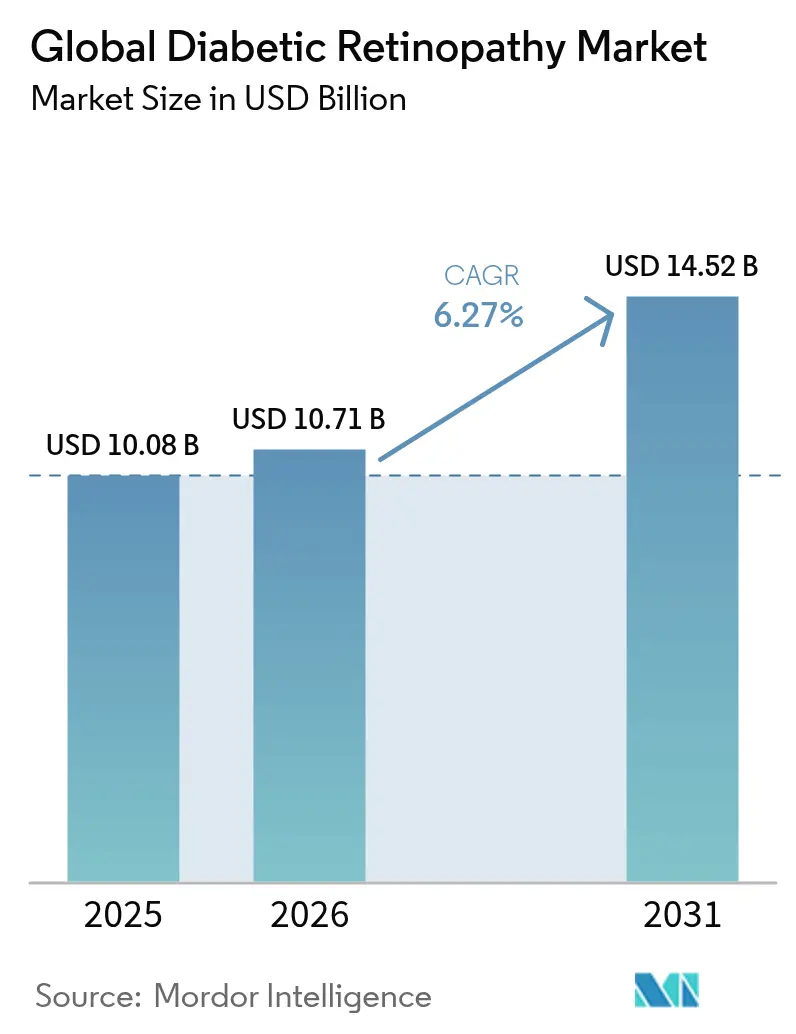

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.71 Milliarden US-Dollar |

| Marktgröße (2031) | 14.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für diabetische Retinopathie von Mordor Intelligence

Die Marktgröße für diabetische Retinopathie soll von 10,08 Millionen USD im Jahr 2025 auf 10,71 Millionen USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 14,52 Millionen USD bei einer CAGR von 6,27 % über den Zeitraum 2026–2031 erreichen. Das Wachstum ist auf die steigende globale Diabetesbelastung, die rasche Einführung KI-gestützter Screening-Verfahren und ein breiteres therapeutisches Angebot zurückzuführen, das nun Biologika mit verzögerter Freisetzung und Pipeline-Gentherapien umfasst. Alternde Bevölkerungen verstärken die Nachfrage, wobei fast 10 Millionen Patienten in den Vereinigten Staaten und mehr als 100 Millionen weltweit an irgendeiner Form von diabetischer Retinopathie leiden. Nordamerika behält seine Führungsposition dank fortschrittlicher Gesundheitssysteme, während Asien-Pazifik die stärksten Zuwächse verzeichnet, da Teleophthalmologie-Programme in großen diabetischen Bevölkerungsgruppen ausgebaut werden. Die Wettbewerbsintensität stieg 2024 stark an, als fünf Aflibercept-Biosimilars in die Vereinigten Staaten eintraten und einen Preiswettbewerb auslösten sowie den Patientenzugang erweiterten.

Wichtigste Erkenntnisse des Berichts

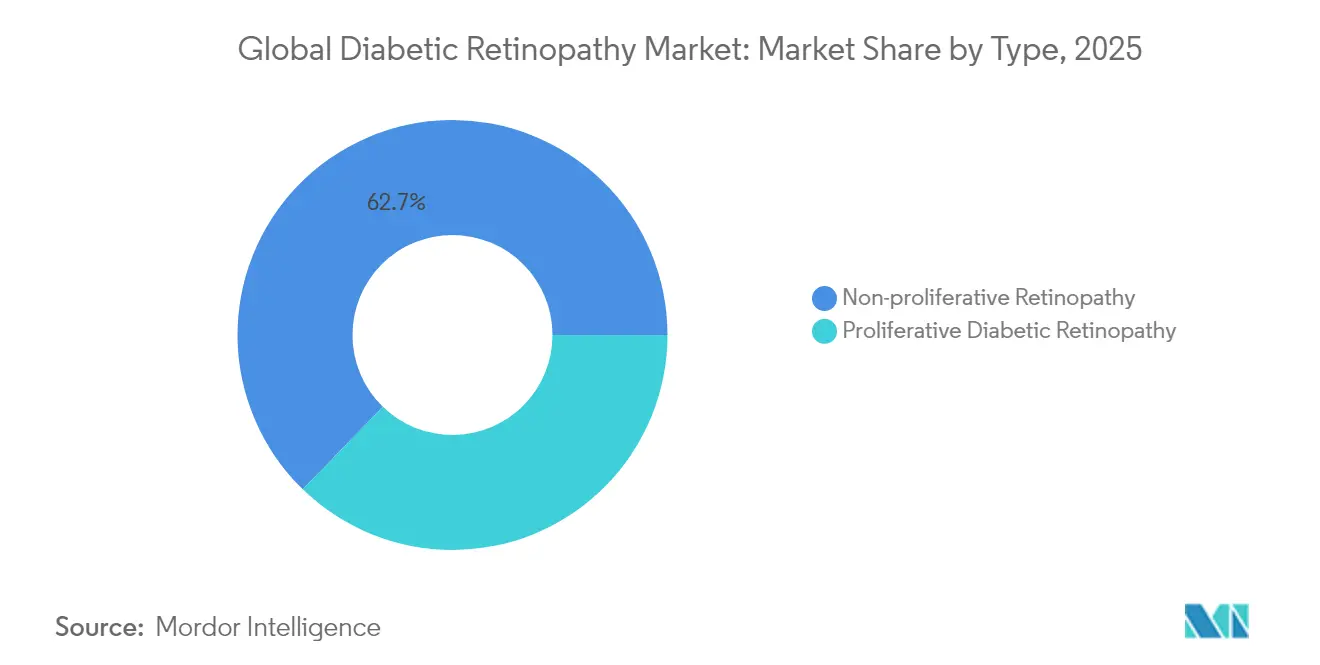

- Nach Krankheitsstadium hielt die nicht-proliferative Retinopathie im Jahr 2025 einen Marktanteil von 62,74 % am Markt für diabetische Retinopathie, während die proliferative Erkrankung bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen wird.

- Nach Behandlungsansatz dominierten Anti-VEGF-Wirkstoffe im Jahr 2025 mit einem Anteil von 55,62 % an der Marktgröße für diabetische Retinopathie; die Vitrektomie wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,88 % zulegen.

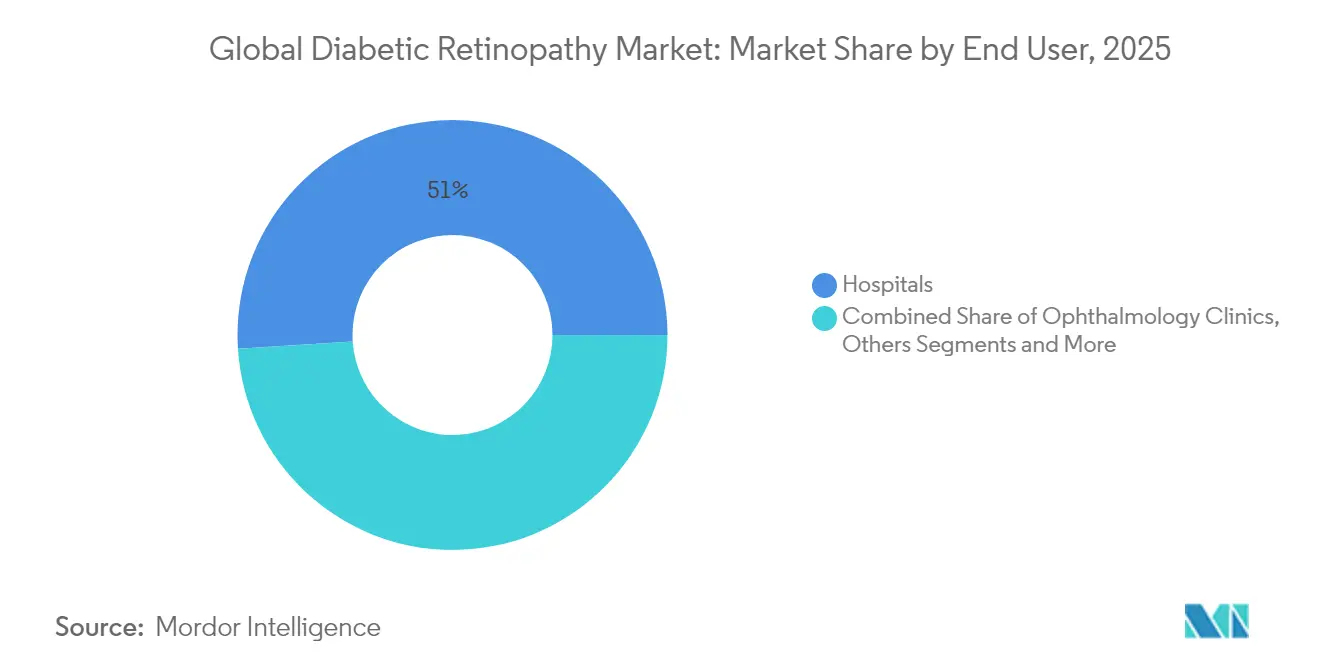

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 51,02 %, während Augenheilkundekliniken bis 2031 voraussichtlich mit einer CAGR von 7,43 % wachsen werden.

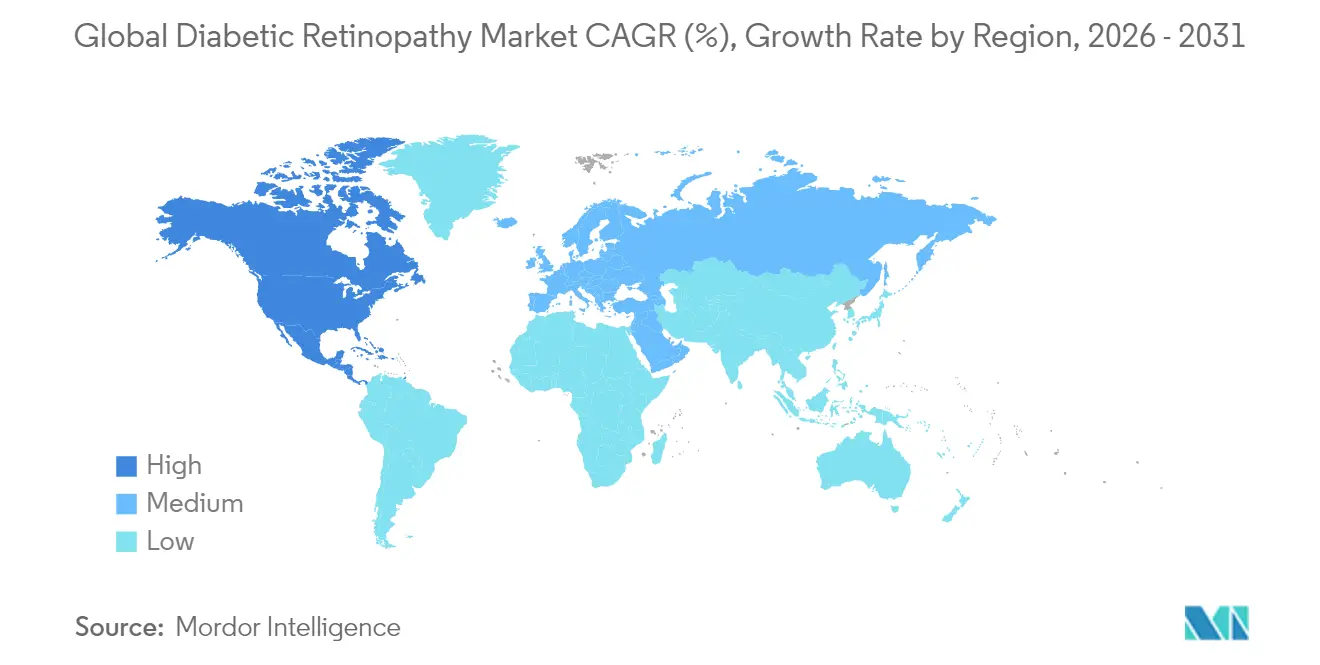

- Nach Geografie erfasste Nordamerika im Jahr 2025 42,98 % des Marktes für diabetische Retinopathie; Asien-Pazifik wird im Zeitraum 2026–2031 voraussichtlich die höchste regionale CAGR von 7,95 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Markt für diabetische Retinopathie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Diabetesprävalenz und früheres Screening | +1.8% | Global, mit höchster Auswirkung in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung mit zunehmenden sehbedrohenden Fällen | +1.2% | Nordamerika und EU, Ausstrahlungseffekte auf das entwickelte Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung der Indikationen und Erstattung für langwirksame Anti-VEGF-Biologika | +1.5% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-gestützter Netzhautscreening-Verfahren in Primärversorgungskliniken | +0.9% | Global, frühe Gewinne in Nordamerika, Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum von Teleophthalmologie-Programmen in ressourcenarmen Regionen | +0.7% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Risikokapitalfinanzierung in regenerative Zell- und Gentherapien für diabetische Retinopathie | +0.4% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Diabetesprävalenz und früheres Screening

Daten der Internationalen Diabetes-Föderation prognostizieren, dass bis 2045 12 % der Erwachsenen weltweit an Diabetes erkrankt sein werden, was den behandelbaren Pool für den Markt für diabetische Retinopathie vergrößert [1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas," idf.org. Meta-Analysen bestätigen Erkrankungsraten von über 22 % in mehreren Screening-Programmen und unterstreichen eine konsistente Belastung in allen Regionen. KI-Tools mit einer Sensitivität von 92–93 % erkennen nun Mikroaneurysmen bei routinemäßigen Primärversorgungsbesuchen und verlagern die Diagnose in frühere, besser behandelbare Stadien. Das nationale Teleophthalmologie-Netzwerk Chiles reduzierte Facharztüberweisungen auf 15 %, während die Versorgungsabdeckung erhalten blieb, was eine skalierbare Früherkennung in ressourcenärmeren Umgebungen zeigt.

Alternde Bevölkerung mit zunehmenden sehbedrohenden Fällen

Patienten mit mehr als 10 Jahren Diabetesdauer haben ein 4,36-fach höheres Risiko für Retinopathie, und die meisten sind über 60 Jahre alt. China meldet eine Prävalenz zwischen 24,7 % und 43,1 %, was den Zusammenhang zwischen Alter und Erkrankungsdauer in der Region verdeutlicht. Weibliche Patientinnen verzeichneten größere Zunahmen bei Erblindung, was auf die Notwendigkeit geschlechtsspezifischer Versorgungsstrategien hinweist. Die Nachfrage nach Vitrektomie spiegelt diese Trends wider und wächst jährlich um 8,14 %, da ältere Patienten mit komplexer proliferativer Erkrankung vorstellig werden.

Ausweitung der Indikationen und Erstattung für langwirksame Anti-VEGF-Biologika

Fünf US-amerikanische Aflibercept-Biosimilars erhielten 2024 die FDA-Zulassung, was einen Abwärtsdruck auf die Preise und eine breitere Kostenträgerdeckung schuf. Genentechs Susvimo erhielt die Zulassung für die kontinuierliche Verabreichung mit zwei Nachfüllungen pro Jahr, und Regenerons Eylea HD befindet sich unter beschleunigter Prüfung für längere Dosierungsintervalle – beide adressieren direkt die 46-prozentige Abbruchrate bei diabetischem Makulaödem.

Einführung KI-gestützter Netzhautscreening-Verfahren in Primärversorgungskliniken

AEYE Health erhielt die FDA-Zulassung für den ersten vollständig autonomen KI-Algorithmus, der nur ein Bild pro Auge benötigt und dabei eine Bildgebbarkeit von 99 % sowie eine Sensitivität von über 92 % erreicht. Weniger als 5 % der US-amerikanischen Diabetiker nutzten zwischen 2019 und 2023 KI-gestütztes Screening, was erhebliches Wachstumspotenzial lässt. Indiens Plan, innerhalb von 10 Jahren 1 Milliarde Augen zu untersuchen, verdeutlicht die Skalierbarkeit von KI in Kombination mit kostengünstigen Handkameras. Reale tschechische Daten zeigen, dass KI allgemeine Augenärzte in der Sensitivität übertrifft und gleichzeitig die Nachsorgeadhärenz um 89 % steigert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Netzhautspezialisten in Schwellenmärkten | -1.1% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Hohe Behandlungsbelastung und schlechte Adhärenz bei Injektionsregimen | -0.8% | Global, mit höchster Auswirkung bei älteren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Verzögerte regulatorische Wege für erstklassige Biosimilars | -0.6% | Global, mit früher Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Real-World-Evidenz für neuartige Kombinationstherapien | -0.4% | Global, konzentriert in entwickelten Märkten mit fortschrittlichen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Netzhautspezialisten in Schwellenmärkten

Für die Vereinigten Staaten wird bis 2035 ein Rückgang des Augenarztangebots um 12 % bei einem gleichzeitigen Anstieg der Nachfrage um 24 % prognostiziert, und ländliche Landkreise könnten nur 26–29 % ihres Personalbedarfs decken [2]Amerikanische Akademie für Augenheilkunde, "Prognosen zur Augenarztbelegschaft," aaojournal.org . Asien-Pazifik weist noch größere Lücken auf, da die Diabetesprävalenz schneller steigt als die Facharztausbildung, was Regierungen dazu veranlasst, Telemedizin-Hubs und KI-Triage zu finanzieren, um die Reichweite zu erhöhen. Arkansas veranschaulichte eine skalierbare Versorgung durch landesweites Teleretina-Screening, das mit städtischen Netzhautzentren verknüpft ist – ein Ansatz, der nun in Lateinamerika und Südasien übernommen wird.

Hohe Behandlungsbelastung und schlechte Adhärenz bei Injektionsregimen

Reale Audits zeigen, dass 46 % der Patienten mit diabetischem Makulaödem die Anti-VEGF-Therapie mindestens einmal abbrechen – doppelt so viele wie bei der altersbedingten Makuladegeneration. Monatliche Arztbesuche, Kosten und Komorbiditäten untergraben allesamt die Adhärenz. Systeme zur kontinuierlichen Verabreichung wie Susvimo, das verlängerte Intervall von Eylea HD und die einmalige RGX-314-Gentherapie zielen darauf ab, diese Belastung zu verringern, und zeigen in Studien bereits überlegene Dauerhaftigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz der nicht-proliferativen Erkrankung treibt Frühintervention voran

Die nicht-proliferative Erkrankung machte im Jahr 2025 einen Marktanteil von 62,74 % am Markt für diabetische Retinopathie aus, was den Einfluss von Screening-Verfahren unterstreicht, die Pathologien nun früher erfassen. KI-Systeme, die subtile Mikroaneurysmen erkennen, lenken mehr Patienten in präventive Versorgungspfade statt in Spätphasenchirurgie. Proliferative Fälle werden, obwohl kleiner, mit einer CAGR von 7,12 % zunehmen, da Alterung und Erkrankungsdauer fortgeschrittene Pathologien begünstigen und die Nachfrage nach Chirurgie und regenerativen Therapien steigern.

Das klinische Management unterscheidet sich deutlich. Nicht-proliferative Patienten profitieren von systemischen Wirkstoffen wie Fenofibrat, das die Progression in Studien um 27 % reduzierte. Die proliferative Erkrankung umfasst zunehmend die Vitrektomie, die am schnellsten wachsende Modalität mit einer CAGR von 7,88 %. Frühe Gentherapiedaten zeigen eine 2-stufige DRSS-Verbesserung bei 20 % der behandelten nicht-proliferativen Patienten, was auf zukünftige krankheitsstadienspezifische Therapieregime hindeutet. Die Marktgröße für diabetische Retinopathie bei proliferativen Interventionen wird voraussichtlich das Gesamtwachstum übertreffen, trotz der derzeit kleineren Basis des Segments.

Nach Behandlungsansatz: Anti-VEGF-Führerschaft steht vor Disruption durch Formulierungen mit verzögerter Freisetzung

Anti-VEGF-Medikamente hielten im Jahr 2025 55,62 % der Marktgröße für diabetische Retinopathie aufgrund der etablierten Vertrautheit der Ärzte und breiter Leitlinienunterstützung. Das Segment entwickelt sich in Richtung Dauerhaftigkeit. Susvimos Reservoir erfordert zwei Nachfüllungen pro Jahr, und Vabysmo bietet eine Doppelweg-Hemmung – beide gewinnen Marktanteile von monatlichen Injektabilia.

Das Vitrektomievolumen wird mit einer CAGR von 7,88 % am schnellsten wachsen, da Chirurgen komplexe Traktionsablösungen bei proliferativer Erkrankung behandeln, wobei Japan eine Erfolgsrate von 97,3 % bei Einzeloperationen meldet. Steroidimplantate füllen eine Nische bei entzündungsbedingtem Ödem und reduzieren die Injektionshäufigkeit von 4,7 auf 1,4 pro Jahr. Die Laserphotokoagulation bleibt in Kombinationsprotokollen nützlich; Meta-Analysen zeigen, dass Ranibizumab plus Laser in ausgewählten Fällen bessere Sehschärfe als eine Monotherapie erzielt. Insgesamt verschiebt sich der Markt für diabetische Retinopathie weiterhin von häufigen Injektionen hin zu länger wirkenden Biologika, Chirurgie und letztendlich einmaliger Gentherapie.

Nach Endnutzer: Krankenhausdominanz verschiebt sich hin zu Wachstum spezialisierter Kliniken

Krankenhäuser hielten im Jahr 2025 einen Anteil von 51,02 % am Markt für diabetische Retinopathie dank des Zugangs zu Operationssälen für Vitrektomien und der multidisziplinären Behandlung von Komorbiditäten. Eingriffslastige proliferative Fälle festigen die Stärke der Krankenhäuser, doch Kostendruck fördert die Migration in ambulante Einrichtungen.

Augenheilkundekliniken werden mit einer CAGR von 7,43 % wachsen, begünstigt durch Konsolidierung, die landesweite Netzhautversorgungsnetzwerke schafft, wie etwa Cencoras Übernahme von Retina Consultants of America für 5,1 Milliarden USD. Ambulante chirurgische Zentren gewinnen an Dynamik, da Formulierungen mit verzögerter Freisetzung wie Susvimo in Einrichtungen für kleinere Eingriffe implantiert werden können. KI-Screening wird nun in Primärversorgungspraxen eingeführt und leitet positive Fälle an klinikbasierte Netzhautspezialisten weiter, was den Überweisungskanal erweitert. Diese Verschiebungen führen zu einem stärker verteilten Versorgungsmodell, während die Krankenhausdominanz bei den komplexesten Operationen erhalten bleibt.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 42,98 % des Marktanteils für diabetische Retinopathie, unterstützt durch die frühe Einführung FDA-zugelassener KI-Geräte, schnelle Biosimilar-Akzeptanz und großzügige Kostenträgerdeckung. Die Region beherbergt 71,15 % der globalen Publikationen zur diabetischen Augenforschung aus dem Zeitraum 2012–2021 und festigt damit ihre Innovationsführerschaft. Ein drohender Mangel von 30 % bei der Augenarztversorgung bis 2035 dämpft das Wachstum, insbesondere in ländlichen Gebieten, und treibt die Nachfrage nach Teleretina-Lösungen an.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 7,95 % wachsen – der höchsten aller Regionen –, angetrieben durch die Diabetesinzidenz und große Bevölkerungsbasen. Chinas Prävalenz diabetischer Retinopathie von bis zu 43,1 % unter Diabetikern unterstreicht den ungedeckten Bedarf der Region. Indiens Plan, 1 Milliarde Augen mit KI-gestützten Handkameras zu untersuchen, verdeutlicht die großflächige Einführung digitaler Gesundheitslösungen. Die Ausweitung der staatlichen Erstattung und der wachsende Medizintourismus fördern das Wachstum zusätzlich.

Europa verzeichnet ein stetiges Wachstum auf der Grundlage robuster universeller Gesundheitssysteme und einer schnellen Biosimilar-Integration. Lateinamerika nutzt die Teleophthalmologie, wie das Netzwerk Chiles zeigt, das Retinopathie bei 22 % der untersuchten Diabetiker erkennt und gleichzeitig unnötige Überweisungen reduziert. Der Nahe Osten und Afrika sind noch in einem frühen Stadium, aber attraktiv aufgrund der hohen Diabetesprävalenz in den Golfstaaten und schrittweiser Investitionen in die Infrastruktur der Spezialversorgung.

Wettbewerbslandschaft

Der Markt für diabetische Retinopathie weist eine moderate Konsolidierung auf. Zu den wichtigsten Teilnehmern gehören Genentech (Susvimo, Ranibizumab-Biosimilars), Regeneron (Eylea, Eylea HD), Roche (Vabysmo), Novartis (Beovu), Bayer, AbbVie/REGENXBIO (RGX-314) und aufstrebende Biosimilar-Entwickler. Fünf im Jahr 2024 zugelassene Aflibercept-Biosimilars – Yesafili, Opuviz, Enzeevu, Pavblu und ein unmarkiertes Produkt – üben Preisdruck aus und erweitern gleichzeitig den Zugang.

Die Differenzierung konzentriert sich nun auf Dauerhaftigkeit. Susvimos Port-Delivery-System und Eylea HDs verlängerte Intervalle setzen neue Behandlungserwartungen. Roches Vabysmo nutzte die Doppelhemmung, um im ersten Quartal 2024 einen Umsatz von 847 Millionen Schweizer Franken zu erzielen, was eine rasche Akzeptanz bei Ärzten belegt.

Fusionen und Übernahmen sowie Partnerschaften gestalten die Leistungserbringung neu. Cencoras Übernahme von Retina Consultants of America schafft eine nationale Klinikplattform, während AEYE Health mit Optomed zusammenarbeitet, um KI-gestützte Handkameras zu vermarkten. Die Gentherapie stellt die nächste Wettbewerbsgrenze dar; das Phase-3-Programm von RGX-314 zielt darauf ab, eine einmalige Behandlung zu etablieren, die zukünftige Marktanteilsdynamiken verschieben könnte.

Globale Marktführer für diabetische Retinopathie

Regeneron Pharmaceuticals, Inc.

Alimera Sciences

Oxurion NV.

Abbvie Inc.

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die FDA genehmigte Genentechs Susvimo für diabetische Retinopathie – die erste Therapie mit kontinuierlicher Verabreichung, die nach positiven Ergebnissen der Pavilion-Studie nur eine Nachfüllung alle neun Monate erfordert.

- April 2025: Vantage verabreichte seinem ersten Probanden in einer Phase-II-Studie zur diabetischen Retinopathie eine innovative therapeutische Substanz.

- Januar 2025: AbbVie und REGENXBIO kündigten Pläne an, Phase-3-Studien der RGX-314-Gentherapie mit dem SCS-Mikroinjektor-System für eine einmalige Behandlung zu starten.

- Mai 2024: AEYE Health und Optomed erhielten die FDA-Zulassung für die tragbare Funduskamera Optomed Aurora mit integrierter KI für autonomes Screening.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für diabetische Retinopathie als den jährlichen Umsatz, der durch therapeutische und chirurgische Eingriffe generiert wird, nämlich Anti-VEGF-Biologika, intraokulare Steroide, Laserphotokoagulation und Vitrektomie, die bei Patienten angewendet werden, bei denen eine nicht-proliferative oder proliferative diabetische Retinopathie in allen Versorgungsumgebungen diagnostiziert wurde. Wir erfassen auch eingriffsbezogene Verbrauchsmaterialien, sofern deren Kosten nicht vom Eingriffsentgelt trennbar sind.

(Ausschluss) Screening-Geräte, eigenständige Diagnosesoftware und Glukose-Monitoring-Produkte fallen nicht in diesen Geltungsbereich, wodurch sichergestellt wird, dass unsere Zahlen ausschließlich die Behandlungsnachfrage widerspiegeln.

Segmentierungsübersicht

- Nach Typ

- Proliferative diabetische Retinopathie

- Nicht-proliferative Retinopathie

- Nach Behandlungsansatz

- Anti-VEGF-Medikament

- Intraokulare Steroidinjektion

- Laserchirurgie

- Vitrektomie

- Nach Endnutzer

- Krankenhäuser

- Augenheilkundekliniken

- Ambulante chirurgische Zentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Netzhautspezialisten, Krankenhausapothekenleitungen und Kostenträger-Gatekeeper in Nordamerika, Europa, Asien-Pazifik und Lateinamerika befragt. Ihre Erkenntnisse verfeinerten die Anteile der behandelten Bevölkerung, typische Dosierungsmuster, den Off-Label-Einsatz von Steroiden und Preiskorridore, sodass wir Sekundärschätzungen mit der realen Praxis abgleichen konnten.

Desk Research

Mordor-Analysten begannen mit einer strukturierten Auswertung maßgeblicher, frei zugänglicher Quellen wie den Prävalenz-Dashboards der International Diabetes Federation, den Dateien der Weltgesundheitsorganisation zur Blindheitslast sowie regionalen Ophthalmologieverbänden, die behandelte Fallzahlen veröffentlichen. Nationale Portale für Krankenversicherungsansprüche, Zollimportstatistiken für Anti-VEGF-Vials und von PubMed begutachtete Fachzeitschriften lieferten Verfahrenszahlen und Adhärenzquoten.

Diese Eingaben wurden durch Einreichungen und Investorenpräsentationen führender Biologika-Hersteller, über Questel abgerufene Patentaktivitäten sowie Umsatzaufteilungen aus D&B Hoovers ergänzt. Zusätzlicher Kontext zu Krankenhauskapazitäten und Erstattungsobergrenzen stammte aus staatlichen Haushaltsdokumenten und Dow Jones Factiva-Nachrichtenarchiven. Die obige Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Quellen flossen in die Desk-Validierung ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell wandelt die diagnostizierte Diabetesprävalenz in einen DR-Patientenpool um, wendet regionsspezifische Progressionsraten an und schichtet anschließend die Behandlungsdurchdringung nach Modalität. Lieferanten-Rollups und stichprobenartige durchschnittliche Verkaufspreise liefern Bottom-up-Gegenprüfungen, die die anfänglichen Gesamtwerte moderieren. Zu den wichtigsten Variablen zählen die diagnostizierte Diabetesprävalenz, die jährliche Screening-Abdeckung, die Anti-VEGF-Dosierungshäufigkeit, die Laser-Retreatment-Quoten, die Entwicklung der durchschnittlichen Verkaufspreise (ASP) sowie länderspezifische Erstattungsobergrenzen.

Für die Projektion verknüpft eine multivariate Regression das Verfahrensvolumen mit dem erwarteten Diabeteswachstum, Alterskurven und Veränderungen der Kostenträgerpolitik, während die exponentielle Glättung die Preisentwicklung abbildet. Wo Bottom-up-Eingaben dünn sind (z. B. Vitrektomie-ASPs in Schwellenmärkten), schließen wir Lücken mit expertenverifizierten Medianen, bevor wir die endgültige Reihe triangulieren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand historischer Importdaten und Herstellerumsätze unterzogen, gefolgt von einer zweistufigen Peer-Review innerhalb von Mordor. Modelle werden alle zwölf Monate aktualisiert, und Analysten fügen unterjährige Updates ein, wenn wesentliche Ereignisse wie Arzneimittelrückrufe und Erstattungsanpassungen eintreten.

Warum unsere Ausgangsbasis für diabetische Retinopathie Vertrauen weckt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen von unterschiedlichen Basisjahren ausgehen, Diagnostik in Therapiegesamtwerte einrechnen oder eine weltweit einheitliche Arzneimitteldosierung annehmen.

Wesentliche Ursachen für Abweichungen resultieren aus (i) Scope Creep, der Screening-Geräte mit Behandlungsausgaben vermischt, (ii) aggressiven Annahmen zur Preiserosion durch Biosimilars sowie (iii) veralteten Epidemiologietabellen, die die IDF-Revision von 2024 ignorieren. Mordor Intelligence schließt solche Verzerrungen aus und überprüft jede zugrunde liegende Kennzahl jährlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 10,08 Mrd. (2025) | Mordor Intelligence | |

| USD 9,48 Mrd. (2024) | Global Consultancy A | Älteres Basisjahr und engere Modalitätsliste lässt Vitrektomieausgaben außer Acht |

| USD 8,70 Mrd. (2024) | Trade Journal B | Nimmt einen einheitlichen Biosimilar-Preisrückgang von 30 % weltweit an |

| USD 8,43 Mrd. (2024) | Industry Publisher C | Bündelt kostengünstige Diagnostika, schließt jedoch hochwertige Anti-VEGF-Wiederholungsbehandlungen aus |

Insgesamt zeigt der Vergleich, wie unsere disziplinierte Scope-Auswahl, der jährliche Aktualisierungsrhythmus und die zweigleisige Validierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle globale Markt für diabetische Retinopathie?

Die Marktgröße für diabetische Retinopathie betrug im Jahr 2026 10,71 Millionen USD und wird bis 2031 voraussichtlich 14,52 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im globalen Markt für diabetische Retinopathie?

Regeneron Pharmaceuticals, Inc., Alimera Sciences, Oxurion NV., Abbvie Inc. und F. Hoffmann-La Roche Ltd sind die wichtigsten Unternehmen, die im globalen Markt für diabetische Retinopathie tätig sind.

Welche Region wächst am schnellsten im globalen Markt für diabetische Retinopathie?

Asien-Pazifik wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am globalen Markt für diabetische Retinopathie?

Nordamerika hielt im Jahr 2025 42,98 % des globalen Umsatzes, angetrieben durch eine fortschrittliche Versorgungsinfrastruktur und die rasche Einführung KI-gestützter Screening-Verfahren.

Wie verändern neue Biologika den Markt für diabetische Retinopathie?

Langwirksame Plattformen wie Genentechs Susvimo und Regenerons Eylea HD reduzieren die Injektionshäufigkeit, verbessern die Adhärenz und stärken ihre Wettbewerbsposition.

Seite zuletzt aktualisiert am: