Marktgröße und -anteil für mobile Kliniken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.24 Milliarden US-Dollar |

| Marktgröße (2031) | 9.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

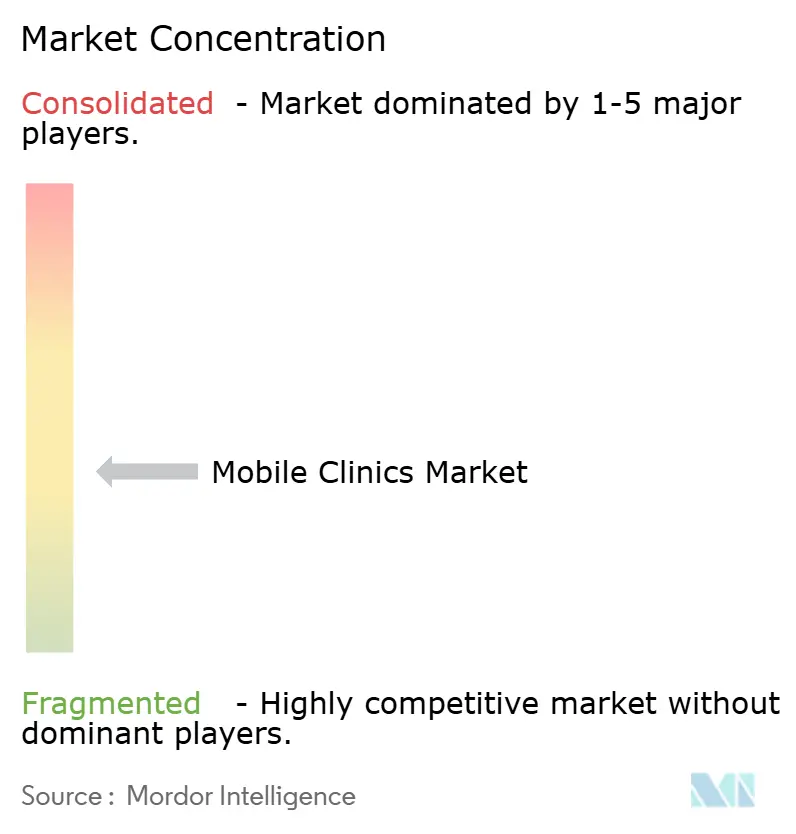

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für mobile Kliniken von Mordor Intelligence

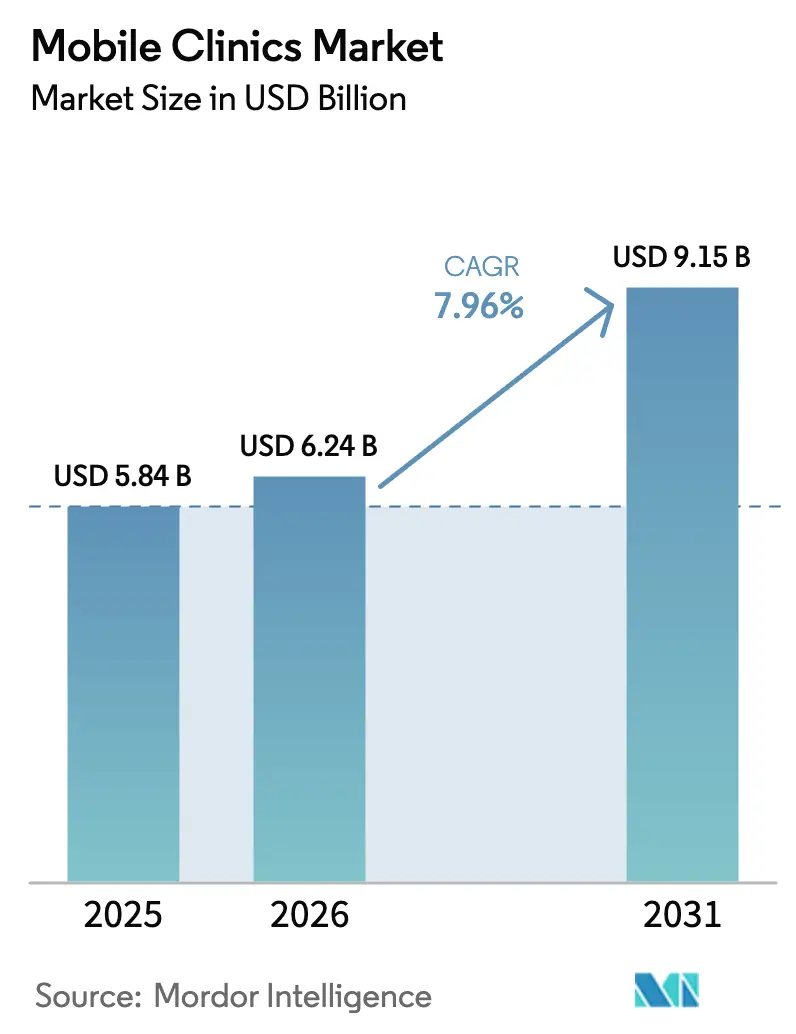

Die Marktgröße für mobile Kliniken wird voraussichtlich von 5,84 Milliarden USD im Jahr 2025 auf 6,24 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,96 % über 2026–2031 9,15 Milliarden USD erreichen.

Der Wandel hin zu dezentraler Versorgung, unterstützt durch Bundes- und Landesanreize, verändert die Kapitalallokation, da Gesundheitssysteme nach schnelleren Amortisationsalternativen zu stationären Bauten suchen. Medicaid-Paritätsgesetze, mehrjährige Förderprogramme für die ländliche Gesundheitsversorgung und klarere Lizenzierungsregeln drängen mobile Einheiten in die Hauptstrategie. Betreiber erweitern ihre Leistungsangebote, fügen KI-Diagnostik und Telemedizin-Verbindungen hinzu, um die Erstattungsniveaus zu erhöhen und gleichzeitig die Fixkosten niedrig zu halten. Gleichzeitig dämpfen Cashflow-Druck, Arbeitskräftemangel und Kapazitätsgrenzen der Einheiten die Expansionspläne und zwingen Anbieter dazu, Flottenzusammensetzung, Routendichte und Personalmodelle mit größerer Präzision abzuwägen.

Wichtigste Erkenntnisse des Berichts

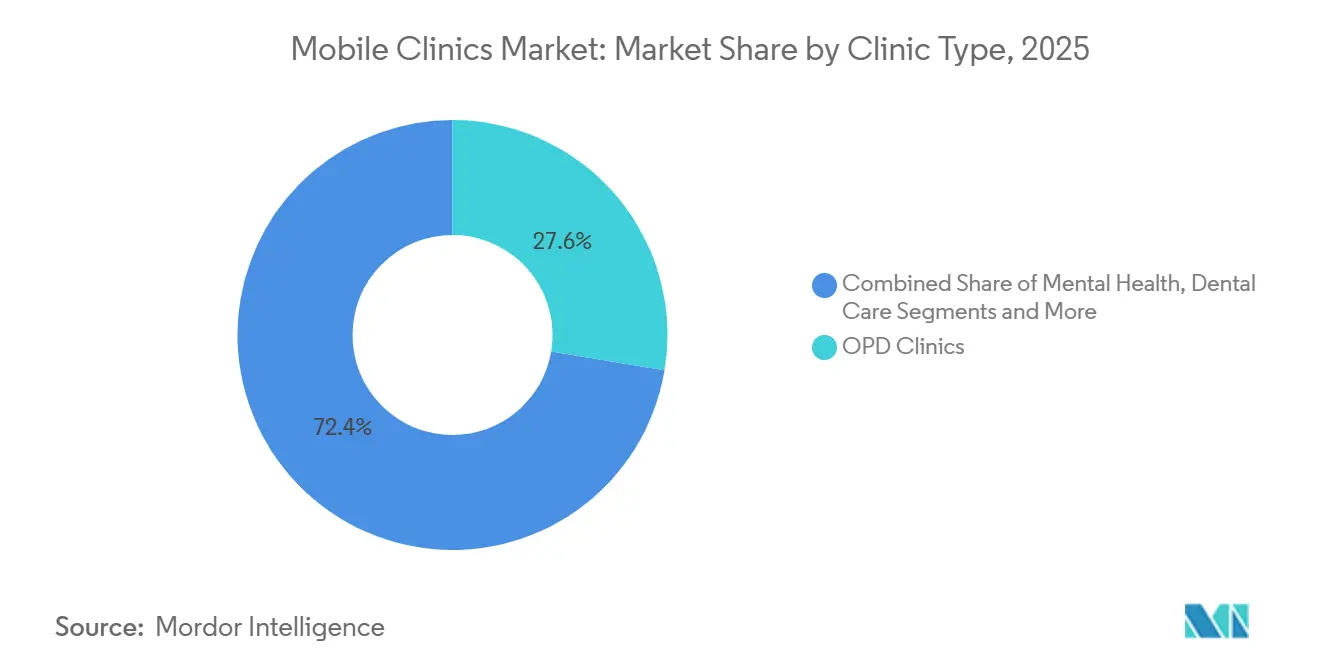

- Nach Kliniktyp führten ambulante Kliniken mit einem Umsatzanteil von 27,63 % im Jahr 2025; Einheiten für Müttergesundheit werden bis 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen.

- Nach Fahrzeugtyp entfielen 2025 49,75 % des Anteils auf mobile medizinische Transporter; Anhänger werden bis 2031 die schnellste CAGR von 11,33 % verzeichnen.

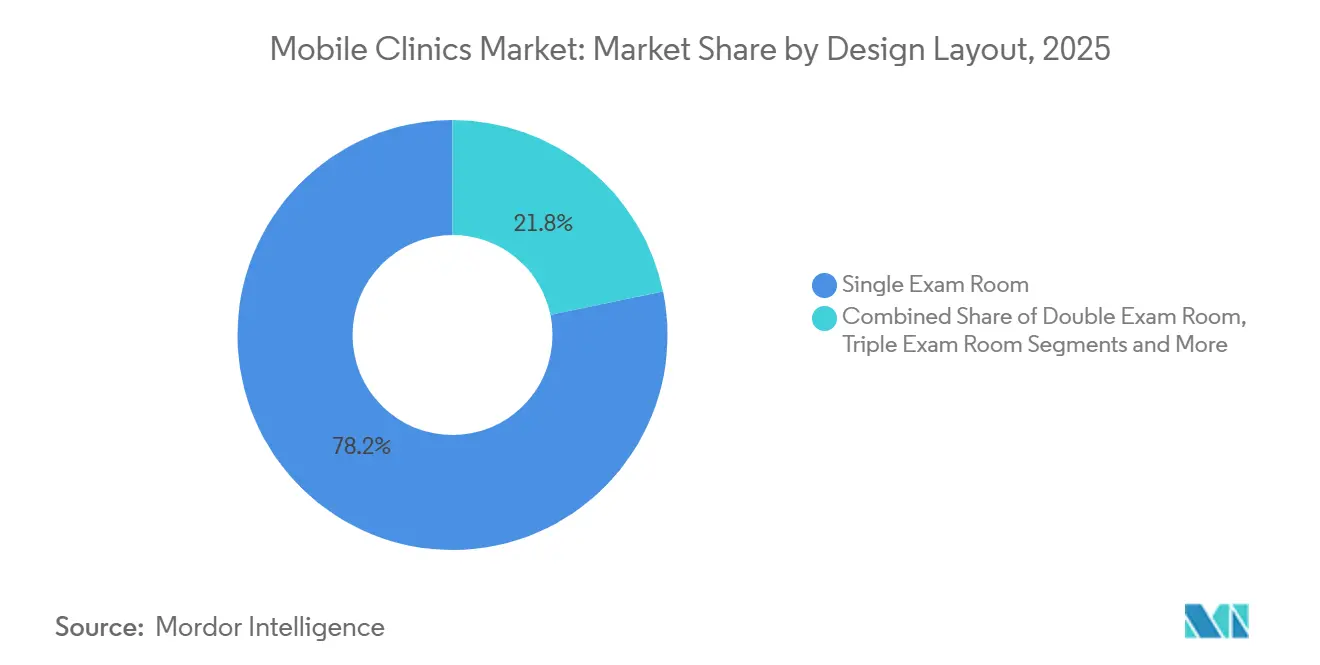

- Nach Designlayout hielten Konfigurationen mit einem einzigen Untersuchungsraum 2025 einen Anteil von 78,24 %; erweiterbare modulare Einheiten sind über den Prognosezeitraum auf eine CAGR von 12,53 % ausgerichtet.

- Nach Servicemodell dominierte die Primär- und Präventivversorgung mit einem Anteil von 31,63 % im Jahr 2025; telemedizingestützte Nachsorge wird bis 2031 voraussichtlich mit einer CAGR von 12,84 % wachsen.

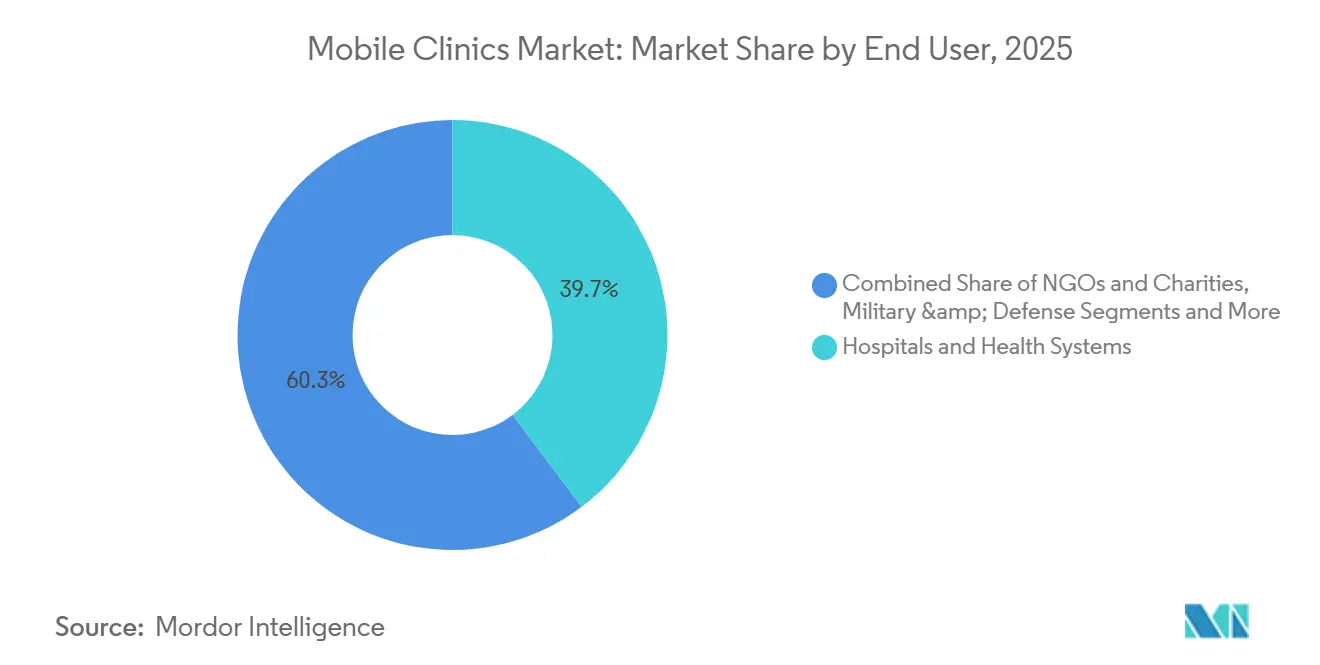

- Nach Endnutzer erfassten Krankenhäuser und Gesundheitssysteme 2025 einen Anteil von 39,74 %; Einsätze im Militär- und Verteidigungsbereich werden bis 2031 voraussichtlich mit einer CAGR von 10,44 % wachsen.

- Nach Technologieintegration führten telemedizinfähige Einheiten mit einem Anteil von 36,37 % im Jahr 2025; KI-gestützte Diagnosekonfigurationen werden über den Zeitraum voraussichtlich eine CAGR von 11,65 % verzeichnen.

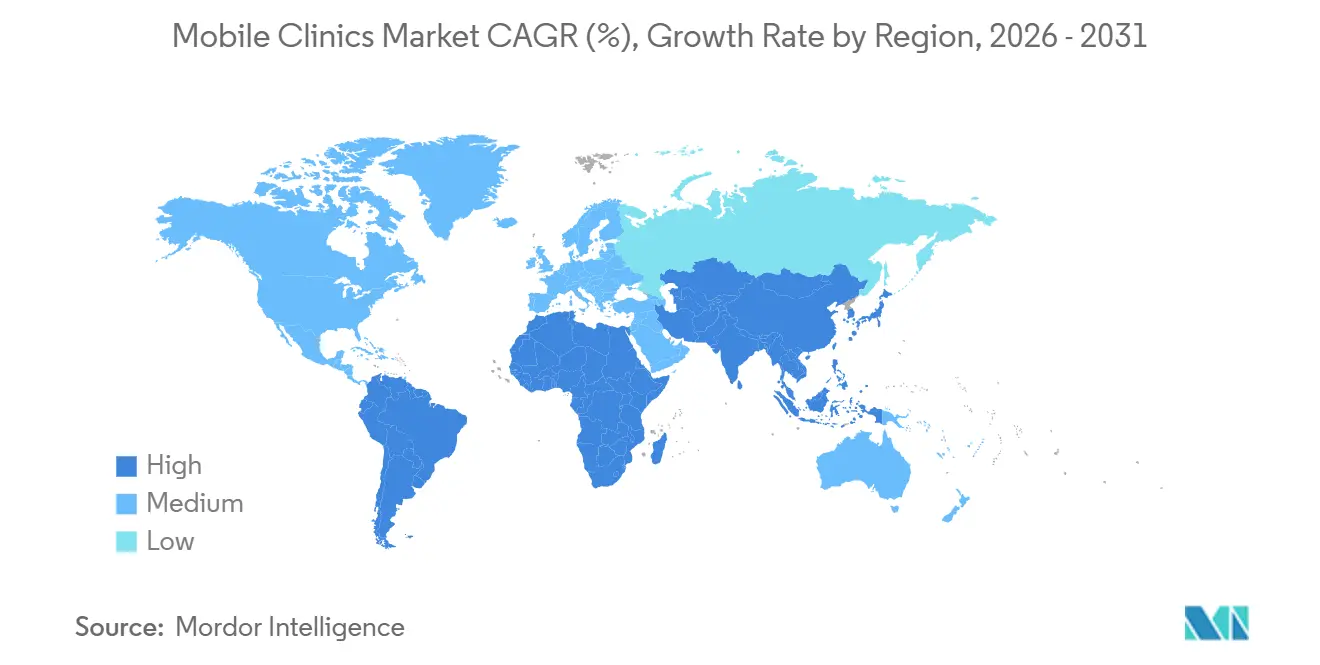

- Nach Geografie hielt Nordamerika 2025 35,84 % des Umsatzes; der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 9,32 % wachsen, der schnellsten unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für mobile Kliniken

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten und Notfälle | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Kosteneffiziente Fernüberwachung von Patienten | +1.5% | Vereinigte Staaten, Indien, China | Kurzfristig (≤ 2 Jahre) |

| Wachstum der geriatrischen Bevölkerung | +1.3% | Japan, Deutschland, Italien | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung für die Gesundheitsversorgung im ländlichen Raum | +1.6% | Nordamerika, Afrika südlich der Sahara, Indien | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte portable Diagnostik | +1.2% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Umstieg auf emissionsfreie oder solargetriebene Antriebssysteme | +0.9% | Europa, ausgewählte US-Bundesstaaten, Ostafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten und Notfälle

Höhere Raten von Diabetes, Bluthochdruck und Traumata halten mobile Einheiten ausgelastet, da sie die Distanz zwischen Patienten und der Erstversorgung verkürzen. Eine im Jahr 2025 in den Vereinigten Staaten durchgeführte Studie ergab, dass Transportbarrieren im Jahr 2024 mit einer stärkeren Nutzung von Notaufnahmen verbunden waren, was den Wert von wohnortnahen Vorsorgeuntersuchungen unterstreicht.[1]Fangyuan Chen, „Transportbarrieren, Nutzung der Notaufnahme und Mortalitätsrisiko bei US-amerikanischen Erwachsenen: Eine Analyse der nationalen Gesundheitsinterviewstudie”, BMC Public Health, ncbi.nlm.nih.gov Gemeindeparamedizinische Teams, die mobile Plattformen nutzen, haben die 30-Tage-Wiedervorstellungsraten bereits gesenkt und damit bewiesen, dass das Modell für wertbasierte Verträge funktioniert. Ein einzelner mobiler Besuch für 150 USD kann eine Notaufnahmeepisode für 1.500 USD abwenden – eine Gleichung, die bei Kostenträgern Anklang findet. Einheitenhersteller fügen daher Stationen zur Medikamentenabstimmung, vernetzte Diagnosekioske und Kits für Heimüberwachungsgeräte hinzu, damit Arbeitsabläufe für chronische Erkrankungen in kleine Grundflächen passen.

Kosteneffiziente Modelle zur Fernüberwachung von Patienten

Bluetooth-Blutdruckmanschetten, Glukosemessgeräte und Pulsoximeter, die während eines mobilen Besuchs ausgegeben werden, liefern kontinuierliche Datenströme an Kliniker. Die Beseitigung von Folgebesuchen senkt die Servicekosten um bis zu 30 % im Vergleich zu wiederholten Besuchen ohne Termin. Das Toolkit der Weltgesundheitsorganisation aus dem Jahr 2024 für KI-Geräte in ressourcenarmen Umgebungen beseitigte regulatorische Unsicherheiten und beschleunigte die Einführung von Geräten. Da allein das Testen auf Infektionskrankheiten im Jahr 2024 12 Milliarden USD überstieg, wurden mobile Einheiten zu einem bevorzugten Vertriebskanal, der sowohl beim Erstbesuch als auch bei Datenverwaltungsdiensten Marge erzielte.

Staatliche Förderung für die Gesundheitsversorgung im ländlichen Raum

Die Gesundheitsressourcen- und Dienstleistungsverwaltung reservierte in ihrem Budget 2025 50 Millionen USD für neue mobile Zugangspunkte und machte Transporter und Anhänger für Fördermittel berechtigt, die früher festen Kliniken vorbehalten waren.[2]Gesundheitsressourcen- und Dienstleistungsverwaltung, „Finanzierungsmöglichkeit für neue Zugangspunkte für Gesundheitszentren im Haushaltsjahr 2025”, Gesundheitsressourcen- und Dienstleistungsverwaltung, hrsa.gov Der Bau eines Gesundheitszentrums im ländlichen Raum kostet 2–5 Millionen USD und braucht Jahre, um die Gewinnschwelle zu erreichen, während eine mobile Einheit mit 25 täglichen Begegnungen sich innerhalb von 18 Monaten amortisieren kann. Siebzehn US-Bundesstaaten erstatten mobile Begegnungen nun paritätisch, was Anbietern das Vertrauen gibt, ihre Flotten zu erweitern.

Integration KI-gestützter portabler Diagnostik

Von der US-amerikanischen Arzneimittelbehörde zugelassene KI-Algorithmen führen nun Ultraschallsonden und markieren Anomalien sofort, sodass Allgemeinmediziner Untersuchungen durchführen können, die früher einen Radiologen erforderten. Die Nationalen Gesundheitsinstitute finanzieren bis 2027 Ergebnisforschung zu diesen Werkzeugen, was auf wahrscheinliche Vergütungsverbesserungen hindeutet. Ein Besuch, der einen KI-Ultraschall umfasst, wird mit 200–300 USD erstattet, was ungefähr dem Doppelten einer einfachen Primärversorgungsbegegnung entspricht, und hebt damit die Wirtschaftlichkeit der Einheit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte tägliche Patientendurchsatzkapazität | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Wartungskosten | -1.1% | Einkommensschwache Märkte, globale gemeinnützige Organisationen | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität über Rechtsbereiche hinweg | -0.6% | Vereinigte Staaten, Europa, fragmentierter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Mangel an doppelt lizenzierten Fahrer-Klinikern | -0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte tägliche Patientendurchsatzkapazität

Ein einzelner Untersuchungsraum unterstützt in einer Acht-Stunden-Schicht etwa 32 Begegnungen. Eine Verdoppelung des Personals ohne Verdoppelung der Räume bremst den Umsatz, da der Engpass der Raum und nicht das Personal ist. Erweiterbare Einheiten helfen, doch der Aufbau dauert 20 Minuten und mindert die Routendichte. Die Gewinnschwelle erfordert im Allgemeinen 25 bis 30 Begegnungen pro Tag, was ultraländliche Gebiete kaum erreichen können.

Hohe Kapital- und Wartungskosten

Ein gut ausgestatteter Transporter kostet 250.000–400.000 USD; Bildgebungs-Lkw können 700.000 USD übersteigen. Jährliche Wartung, Kalibrierung und IT-Aktualisierungen kommen noch einmal mit 15–20 % des Kaufpreises hinzu. Die Zinskosten bleiben hoch, und Förderzyklen können Einheiten bei Finanzierungsverzögerungen stilllegen. Kostengünstigere Transporter dominierten daher 49,75 % der Einsätze im Jahr 2025.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kliniktyp: Dominanz ambulanter Kliniken verdeckt den Anstieg der Müttergesundheit

Ambulante Einheiten erfassten 2025 27,63 % des Marktanteils für mobile Kliniken, bedingt durch hochvolumige Impfungen und Kontrolluntersuchungen bei chronischen Erkrankungen, die leichte Ausrüstung erfordern. Einheiten für Müttergesundheit sind zwar heute kleiner, werden aber bis 2031 eine CAGR von 10,34 % verzeichnen, angetrieben durch Finanzierungsprioritäten für die pränatale Versorgung und höhere Vergütungen pro Begegnung. Die Weltgesundheitsorganisation positioniert mobile pränatale Versorgung als Säule der Reduzierung der Müttersterblichkeit.[3]Mitarbeiter der Weltgesundheitsorganisation, „Müttergesundheit: Überblick”, Weltgesundheitsorganisation, who.int Diese Einheiten bündeln Ultraschall, Laborentnahmen und Beratung und machen aus einem einzigen Stopp einen vollständigen Besuch. Arbeitskräftemangel bleibt die Bremse, insbesondere in abgelegenen Regionen, in denen zertifizierte Hebammen knapp sind.

Nach Fahrzeugtyp: Transporter führen, Anhänger beschleunigen

Transporter hielten 2025 49,75 % des Umsatzes, da sie zu einem moderaten Preis in Stadtblöcke und ländliche Wege passen. Anhänger gewinnen mit einer CAGR von 11,33 %, da sie Klinikmodule von Zugfahrzeugen entkoppeln und es Eigentümern ermöglichen, Innenräume zu modernisieren, ohne das Fahrgestell zu ersetzen. Amrefs hochdurchsatzfähige kenianische Flotte zeigt, dass solarbetriebene Anhänger eine Kapazität wie große Busse zu geringeren Kosten liefern können. Die Aufbauzeit macht sie jedoch weniger ideal für Tage mit mehreren Stopps.

Nach Designlayout: Einzelräume dominieren, modulare Einheiten steigen auf

Im Jahr 2025 machten Einraumlayouts 78,24 % der Installationen aus, aufgrund ihres unkomplizierten Designs und der einfachen Personalbesetzung. Gleichzeitig wachsen wandelbare Einheiten mit einer CAGR von 12,53 %. Diese Einheiten können sich für Telemedizinkonsultationen oder schnelle Screening-Veranstaltungen erweitern und für den bequemen Transport zusammenziehen. Bestimmte lokale Vorschriften klassifizieren diese Einheiten jedoch als temporäre Strukturen und erfordern Brandschutzgenehmigungen, was die Vorlaufzeiten verlängert.

Nach Servicemodell: Primärversorgung als Anker, telemedizinische Nachsorge beschleunigt

Primär- und Präventivversorgung hielt 2025 31,63 % des Umsatzes, da Kostenträger Impfungen und Vorsorgeuntersuchungen belohnen, die kostspieligere Ereignisse nachgelagert verhindern. Telemedizinische Nachsorge, verbunden mit einer CAGR von 12,84 %, nutzt den Erstbesuch, um Fernüberwachungskits auszugeben und virtuelle Überprüfungen zu planen, und streckt so begrenzte Klinikerstunden. Inkonsistente Telemedizin-Vergütungsregeln bleiben die primäre Unsicherheit.

Nach Endnutzer: Krankenhäuser führen, Militär steigt auf

Krankenhäuser und Gesundheitssysteme kontrollierten 2025 39,74 % der Ausgaben und nutzten ihre Bilanzkraft, um Flotten zu finanzieren, die Gemeinschaftsnutzenziele unterstützen und Wiederaufnahmen reduzieren. Militär- und Verteidigungsnutzer, die mit einer CAGR von 10,44 % wachsen, setzen modulare, lufttransportfähige Kliniken ein, die eine Erstversorgung innerhalb von Minuten an der Front ermöglichen. Betriebliche Arbeitsprogramme entstehen, benötigen jedoch große Mitarbeiterstämme, um die Gewinnschwelle zu erreichen.

Nach Technologieintegration: Telemedizin führt, KI-Diagnostik steigt auf

Telemedizinfähige Einheiten behielten 2025 einen Anteil von 36,37 %, was die breite Akzeptanz sicherer Videokonsultationen widerspiegelt. KI-gestützte Diagnostik, mit einer prognostizierten CAGR von 11,65 %, verspricht Erkenntnisse auf Radiologenniveau in Echtzeit, erhöht die Erstattung pro Begegnung und senkt die Überweisungskosten. Personalschulung und Software-Updates stellen laufende Hürden dar.

Geografische Analyse

Nordamerika befehligte 2025 35,84 % des Umsatzes auf der Grundlage von jährlich 10 Milliarden USD an Auszahlungen des Zentrums für Medicare und Medicaid-Dienste für die ländliche Gesundheitsversorgung und 17 Paritätsstaaten, die mobile Besuche zu Festklinikpreisen vergüten. Arbeitskräftelücken drängen Betreiber zu Fernaufsichtsvereinbarungen, doch die Lizenzierung von Klinikern bleibt ein Flickenteppich.

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer CAGR von 9,32 % bis 2031. Indiens Nationales Gesundheitsprogramm wies 37.000 Crore INR (4,4 Milliarden USD) für 2024–25 zu und lenkte mobile Flotten in Stammesdistrikte. Chinas Plan „Gesundes China 2030” finanziert Altenpflegetransporter in ländlichen Landkreisen. Die Regulierung variiert jedoch von Land zu Land, sodass lokale Gemeinschaftsunternehmen direkte Importe oft übertreffen.

Europa, der Nahe Osten und Afrika sowie Südamerika liegen im Wert zurück, bieten aber Nischenvorteile. Die strengere Medizinproduktevorschrift der EU erhöht die Anforderungen und filtert minderwertige Importe heraus. Ugandas Solarklinikprogramm im Wert von 5 Millionen USD validiert erneuerbare Energien in netzfernen Gebieten. Brasilien und Argentinien investieren in die Gemeinschaftsversorgung in Favelas und abgelegenen Pampas, obwohl Währungsschwankungen die Beschaffung erschweren.

Wettbewerbslandschaft

Der Markt für mobile Kliniken bleibt mäßig fragmentiert. Vollservice-Integratoren, die Fahrgestell, medizinische Ausrüstung, Verbindungen zu elektronischen Gesundheitsakten und Wartung bündeln, gewinnen größere Aufträge, da sie die Beschaffung vereinfachen. Kleine Umrüster überleben, indem sie Spezialbauten wie Zahn- oder Veterinärtransporter anpassen. Technologie ist das neue Schlachtfeld. Anbieter, die von der US-amerikanischen Arzneimittelbehörde zugelassene KI-Scanner und Telemedizin-Suiten in schlüsselfertige Pakete integrieren, erzielen höhere Margen. Lange Bauzyklen von oft sechs bis zwölf Monaten belasten den Cashflow kleinerer Unternehmen und begünstigen künftige Zusammenschlüsse.

Marktführer der Branche für mobile Kliniken

ADI Mobile Health

Medical Coaches

Matthews Specialty Vehicles

Odulair LLC.

Farber Specialty Vehicles

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: CanSupport, unterstützt von Optum India, stellte zwei Palliativpflegetransporter vor, um unterversorgte Krebspatienten rund um Gurgaon zu versorgen.

- März 2025: Fujifilm stellte seinen „NURA Express”-Screening-Bus in Kozhikode, Kerala, vor und erweiterte damit seinen Fußabdruck im Bereich Präventivgesundheit.

- Januar 2025: Aster Volunteers rollte zwei mobile medizinische Einheiten in Gujarat aus, um die Bezirke Sankari, Surat und Khedbrahma zu versorgen.

- Januar 2025: Indiens Artemis Hospital und die Signature Global Foundation starteten zwei AarogyaRise-Busse, die Krebsvorsorge, Röntgen und Intensivstationsleistungen anbieten.

Globaler Berichtsumfang des Marktes für mobile Kliniken

Gemäß dem Umfang des Berichts sind mobile Kliniken angepasste Fahrzeuge, die in der Lage sind, verschiedene Gemeinschaften, sowohl ländliche als auch städtische, zu bereisen, um Gesundheits- und Präventionsdienstleistungen anzubieten. Mit anderen Worten sind mobile Kliniken bewegliche und unabhängige Gesundheitseinheiten, innerhalb oder von denen aus Gesundheitsdienstleistungen direkt an Einzelpersonen erbracht werden. Der Markt für mobile Kliniken ist segmentiert nach Kliniktyp (Notfallversorgung, Müttergesundheit, Intensivstation und Chirurgie, Säuglings- und Neugeborenengesundheit, Geriatrische Versorgung, Diagnostik/Screening und Sonstige), Fahrzeugtyp (mobile medizinische Transporter, mobile medizinische Busse und Sonstige), Designlayout (einzelner Untersuchungsraum, doppelter Untersuchungsraum und dreifacher Untersuchungsraum) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Notfallversorgung |

| Müttergesundheit |

| Intensivstation und Chirurgie |

| Säuglings- und Neugeborenengesundheit |

| Geriatrische Versorgung |

| Diagnostik / Screening |

| Psychische Gesundheit |

| Zahnpflege |

| Ambulante Klinik |

| Reproduktive und empfängnisverhütende Dienste |

| Sonstige |

| Mobile medizinische Transporter |

| Mobile medizinische Busse |

| Anhänger |

| Selbstfahrende Lkw |

| Sonstige |

| Einzelner Untersuchungsraum |

| Doppelter Untersuchungsraum |

| Dreifacher Untersuchungsraum |

| Erweiterbare modulare Einheiten |

| Primär- und Präventivversorgung |

| Fachversorgung |

| Diagnostische Bildgebungsdienste |

| Screening und Impfung |

| Notfall- und Katastrophenschutzeinsatz |

| Telemedizingestützte Nachsorge |

| Krankenhäuser und Gesundheitssysteme |

| Regierungs- und öffentliche Gesundheitsbehörden |

| Nichtregierungsorganisationen und Wohltätigkeitsorganisationen |

| Private Gesundheitsdienstleister |

| Militär und Verteidigung |

| Betriebliche und arbeitsstättenbezogene Programme |

| Basis (minimale Technologie) |

| Telemedizinfähig |

| KI-gestützte Diagnostik |

| Mit fortschrittlicher Bildgebung ausgestattet |

| Erneuerbare / emissionsfreie Antriebssysteme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Kliniktyp | Notfallversorgung | |

| Müttergesundheit | ||

| Intensivstation und Chirurgie | ||

| Säuglings- und Neugeborenengesundheit | ||

| Geriatrische Versorgung | ||

| Diagnostik / Screening | ||

| Psychische Gesundheit | ||

| Zahnpflege | ||

| Ambulante Klinik | ||

| Reproduktive und empfängnisverhütende Dienste | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Mobile medizinische Transporter | |

| Mobile medizinische Busse | ||

| Anhänger | ||

| Selbstfahrende Lkw | ||

| Sonstige | ||

| Nach Designlayout | Einzelner Untersuchungsraum | |

| Doppelter Untersuchungsraum | ||

| Dreifacher Untersuchungsraum | ||

| Erweiterbare modulare Einheiten | ||

| Nach Servicemodell | Primär- und Präventivversorgung | |

| Fachversorgung | ||

| Diagnostische Bildgebungsdienste | ||

| Screening und Impfung | ||

| Notfall- und Katastrophenschutzeinsatz | ||

| Telemedizingestützte Nachsorge | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Regierungs- und öffentliche Gesundheitsbehörden | ||

| Nichtregierungsorganisationen und Wohltätigkeitsorganisationen | ||

| Private Gesundheitsdienstleister | ||

| Militär und Verteidigung | ||

| Betriebliche und arbeitsstättenbezogene Programme | ||

| Nach Technologieintegration | Basis (minimale Technologie) | |

| Telemedizinfähig | ||

| KI-gestützte Diagnostik | ||

| Mit fortschrittlicher Bildgebung ausgestattet | ||

| Erneuerbare / emissionsfreie Antriebssysteme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für mobile Kliniken im Jahr 2026?

Die Marktgröße für mobile Kliniken beträgt im Jahr 2026 6,24 Milliarden USD.

Welche CAGR wird für mobile Kliniken bis 2031 erwartet?

Der Markt wird voraussichtlich bis 2031 mit einer CAGR von 7,96 % wachsen.

Welcher Kliniktyp wächst am schnellsten?

Einheiten für Müttergesundheit werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 10,34 % verzeichnen.

Warum gewinnen Anhänger an Beliebtheit?

Anhänger ermöglichen es Betreibern, klinische Module zu modernisieren, ohne das Zugfahrzeug zu ersetzen, und wachsen mit einer CAGR von 11,33 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wächst bis 2031 mit einer CAGR von 9,32 %.

Seite zuletzt aktualisiert am: