Globale Biophotonics-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

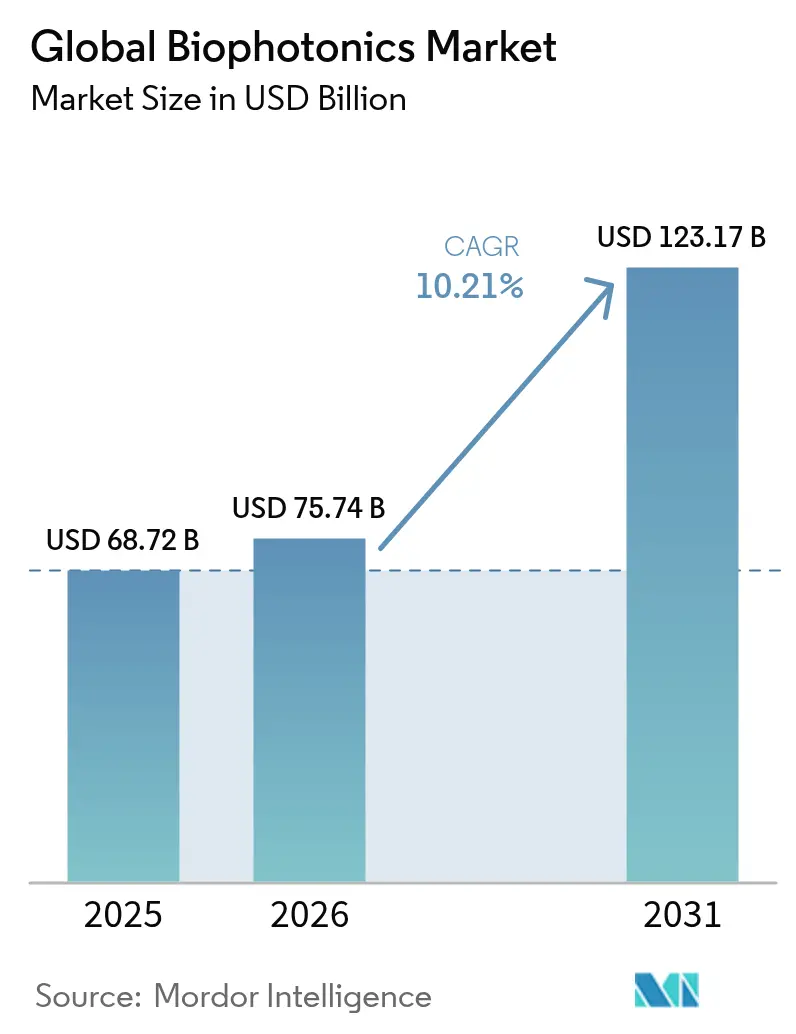

| Marktgröße (2026) | 75.74 Milliarden US-Dollar |

| Marktgröße (2031) | 123.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.21% CAGR |

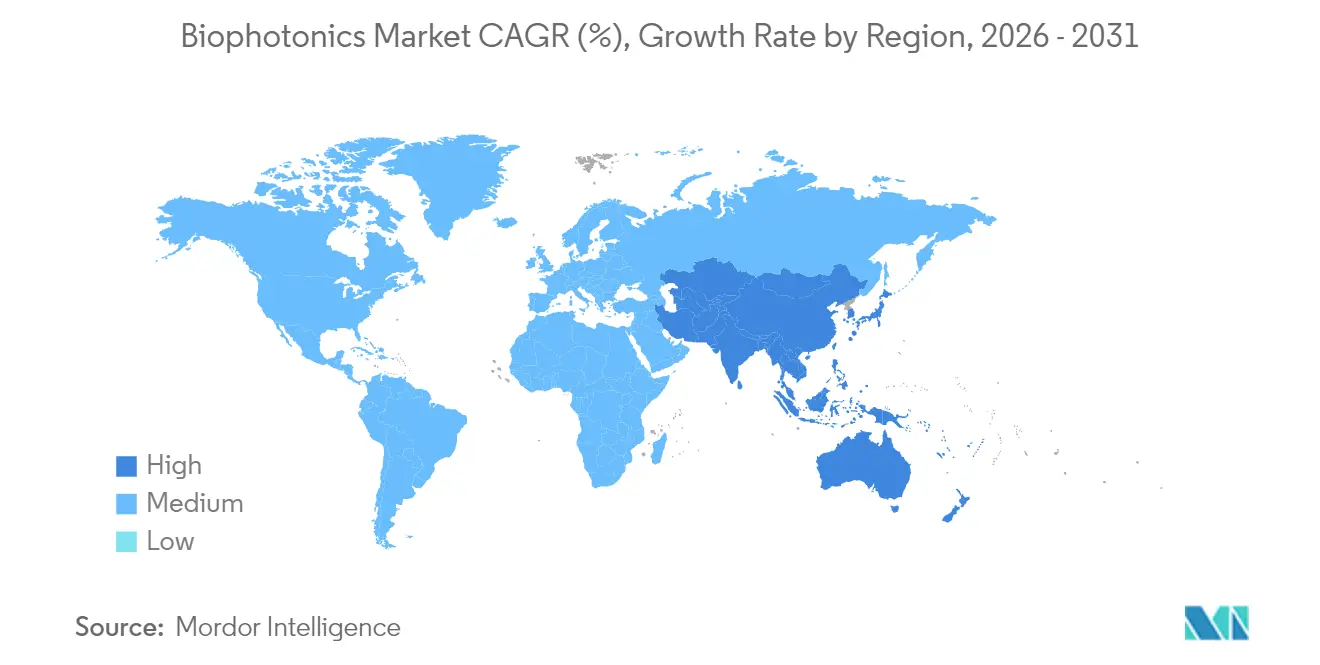

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

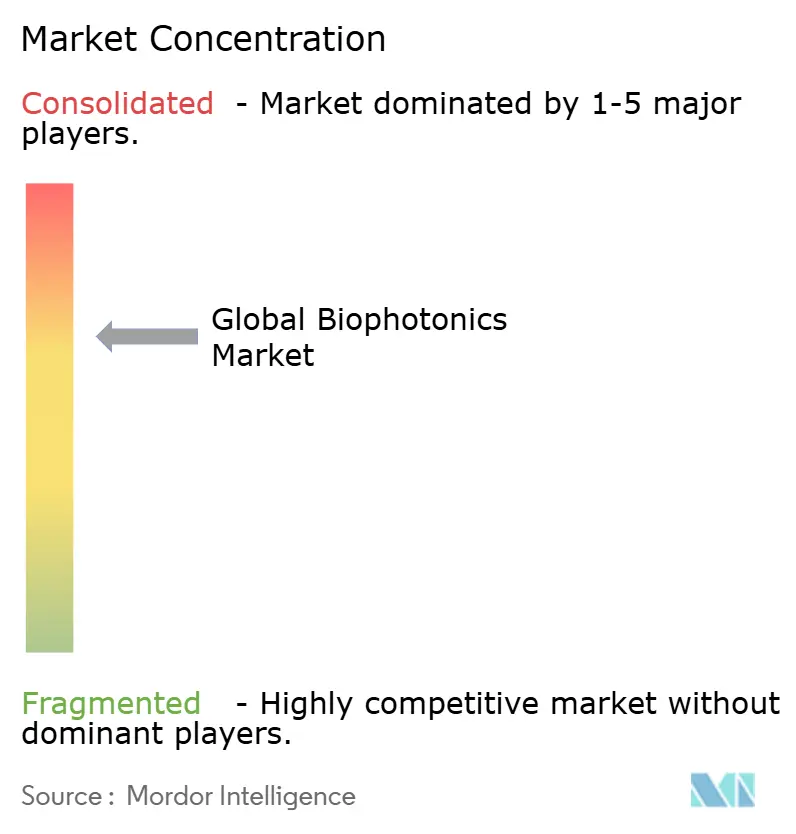

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Biophotonics-Marktanalyse von Mordor Intelligence

Die Größe des Biophotonics-Marktes wird im Jahr 2026 auf 75,74 Milliarden USD geschätzt, ausgehend von einem Wert von 68,72 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 123,17 Milliarden USD, was einem Wachstum von 10,21 % CAGR über den Zeitraum 2026–2031 entspricht. Das starke Wachstum resultiert aus der Konvergenz von künstlicher Intelligenz mit optischen Technologien, wobei KI-gestützte Spektroskopie eine Genauigkeit von 98,8 % bei der nicht-invasiven Glukoseüberwachung erzielt. Nanotechnologie in Verbindung mit photoakustischer Tomographie unterstützt nun die Echtzeit-Schlaganfallbeurteilung und signalisiert einen Wandel über die konventionelle Bildgebung hinaus hin zu präziser therapeutischer Führung. Asien-Pazifik verzeichnet die schnellste Expansion, da Chinas Investition von 4,17 Milliarden USD im Jahr 2024 in die Bioproduktion und Japans Programm von 307 Millionen USD für optische Chips regionale Dynamik aufbauen. Laser nehmen die führende Produktposition ein aufgrund der Einführung in der Präzisionschirurgie, während Bildgebungssysteme bis 2030 andere Produktgruppen übertreffen. Krankenhäuser bleiben der Haupttreiber der Nachfrage, doch akademische Institute entwickeln sich schnell, da Regierungen F&E-Initiativen priorisieren.

Wichtigste Erkenntnisse des Berichts

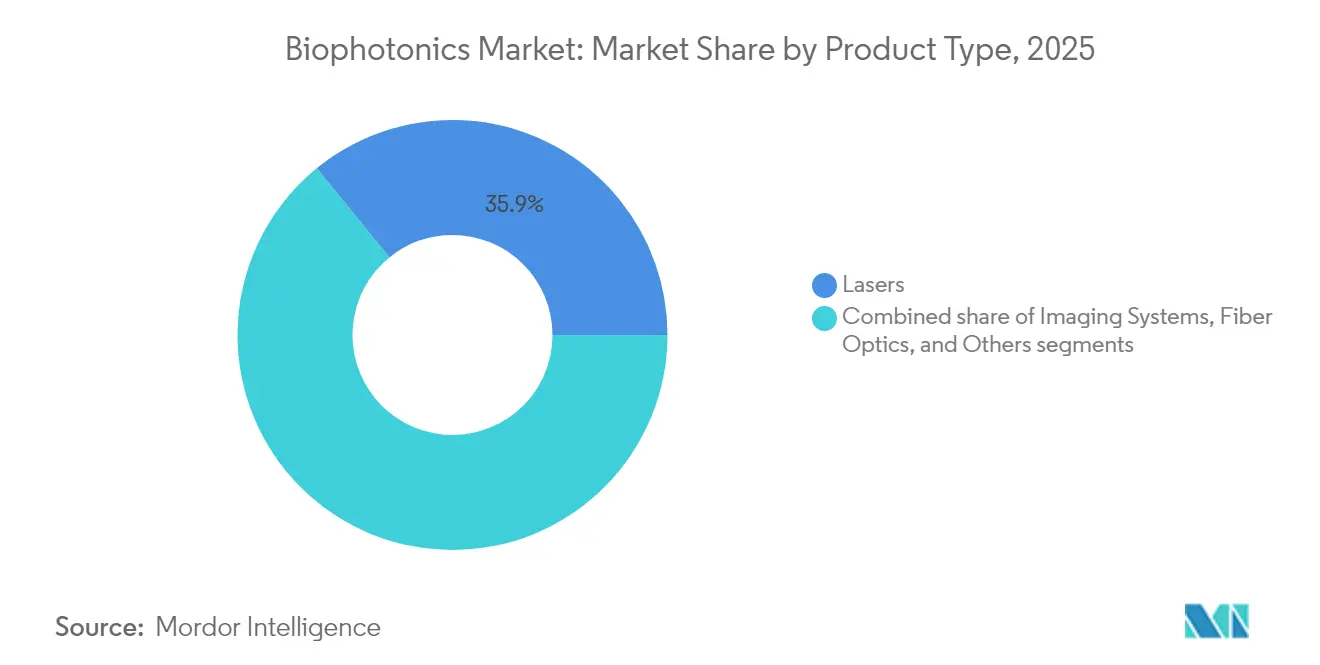

- Nach Produkttyp führten Laser mit einem Anteil von 35,88 % am Biophotonics-Marktanteil im Jahr 2025, während Bildgebungssysteme bis 2031 voraussichtlich eine CAGR von 11,23 % erzielen werden.

- Nach Technologie entfielen 60,92 % der Biophotonics-Marktgröße im Jahr 2025 auf In-vitro-Plattformen; In-vivo-Systeme werden bis 2031 voraussichtlich mit einer CAGR von 10,62 % wachsen.

- Nach Anwendung hielt die medizinische Diagnostik im Jahr 2025 einen Anteil von 55,21 % an der Biophotonics-Marktgröße, während Biosensoren bis 2031 auf eine CAGR von 11,69 % zusteuern.

- Nach Verwendung dominierten Krankenhäuser und Kliniken im Jahr 2025 mit einem Anteil von 51,74 %; akademische und Forschungsinstitute werden bis 2031 voraussichtlich mit einer CAGR von 11,78 % expandieren.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,10 % am Biophotonics-Marktanteil, während Asien-Pazifik bis 2031 die schnellste CAGR von 10,96 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biophotonics-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Biophotonics in der Diagnostik | +2.1% | Global, angeführt von der Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Spektroskopie für schnelle PoC-Tests | +1.9% | Global, beschleunigt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende geriatrische Bevölkerung | +1.8% | Global, konzentriert in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Aufkommen der Nanotechnologie in der Biophotonics | +1.5% | Nordamerika & EU-Forschungszentren | Mittelfristig (2–4 Jahre) |

| Fortschritte in der photoakustischen Tomographie (PAT) | +1.2% | Global, klinische Validierung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach biophotonischen Sensoren in der Präzisionslandwirtschaft | +0.8% | Global, Fokus auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von Biophotonics in der Diagnostik

Die oberflächenverstärkte Raman-Spektroskopie, verbessert durch maschinelles Lernen, erreicht eine ausgewogene Genauigkeit von 87 %[1]Ben Cox, „Ein Mehrstrahl-Fabry-Pérot-Scanner ermöglicht hochgeschwindige klinische photoakustische Tomographie”, Nature Biomedical Engineering, nature.com bei der Erkennung von Kopf- und Halskrebs anhand von Ohrenschmalzproben. Die photoakustische Tomographie liefert eine Echtzeit-Gefäßüberwachung während der Schlaganfallbehandlung. Smartphone-Spektrometer mit einer Auflösung von 1 nm im Bereich von 440–1.300 nm eröffnen die Felddiagnostik. Die FDA hat Klasse-II-Sonderkontrollen für Nahinfrarot-Hämatom-Detektoren eingeführt und damit optische Ansätze validiert. Die Integration mit 6G-Netzwerken bietet ultrageringe Latenz für sofortige klinische Entscheidungen.

Wachsende geriatrische Bevölkerung

Personen ab 65 Jahren benötigen drei- bis viermal mehr diagnostische Eingriffe als jüngere Altersgruppen, was die langfristige Nachfrage erhöht. Die Nahinfrarot-Spektroskopie ermöglicht eine kontinuierliche Glukoseüberwachung[2]Na Kyung Lee, „Status und Trends der digitalen Gesundheitsbranche”, Healthcare Informatics Research, e-hir.org und adressiert damit 537 Millionen Diabetesfälle. Die Autofluoreszenzbildgebung sichert tumorfreie Ränder von 97 % bei der Mundkrebsoperation. Die Photobiomodulation unterstützt das Alzheimer-Management. Alterungstrends stehen im Einklang mit der Präzisionsmedizin, um die Einführung biophotonischer Plattformen aufrechtzuerhalten.

Aufkommen der Nanotechnologie in der Biophotonics

Nanopartikel mit persistenter Lumineszenz ermöglichen gleichzeitige Bildgebung und gezielte Therapie. Quantenpunkte verbessern die Nahinfrarot-Bildgebung durch reduzierte Streuung. Metaoberflächen-Biosensoren erhöhen die Empfindlichkeit beim Virusnachweis. Enzymresponsive Nanomedizinen aktivieren die photoakustische Bildgebung im Nahinfrarot-II-Bereich für eine kaskadengestärkte Strahlentherapie. Die Rasterkraftmikroskopie in Verbindung mit KI erkennt Mundkrebs auf Nanoskala-Auflösung.

Fortschritte in der photoakustischen Tomographie (PAT)

Volloptische 3D-PAT-Scanner erstellen nun innerhalb von Sekunden detaillierte Gefäßbilder. Die transkranielle Bildgebung profitiert von homogener Schädelmodellierung. Kostengünstige Mehrkanalerfassungen erzielen Signal-Rausch-Verhältnisse von 46,10 dB. Zeitliche Kodierung verbindet PAT mit Fluoreszenzdaten. Implizite neuronale Repräsentation bewältigt Einschränkungen bei der Sparse-View-Rekonstruktion in der dynamischen Bildgebung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Bewusstsein & qualifiziertem Personal | -1.4% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Kosten biophotonischer Systeme | -1.1% | Preissensible Märkte, Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Erstattungsrahmen | -0.9% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Versorgungsrisiko bei Seltenen Erden für Laserdioden | -0.7% | Globale Fertigung, Produktion in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Bewusstsein & qualifiziertem Personal

Interdisziplinäre Kompetenzlücken verlangsamen die Einführung, da das Personal Kenntnisse in Optik, Biologie und Datenwissenschaft vereinen muss. Kliniker, die mit optischer Diagnostik nicht vertraut sind, zögern bei der Integration neuer Werkzeuge. Universitäten haben Schwierigkeiten, gezielte Lehrpläne anzubieten, was den verfügbaren Talentpool einschränkt. Die regulatorische Navigation erhöht die Komplexität. Dedizierte Labore an der Universität von Zentralflorida spiegeln frühe institutionelle Reaktionen wider.

Hohe Kosten biophotonischer Systeme

Klinische photoakustische Geräte übersteigen häufig einen Preis von 500.000 USD, was Anschaffungen auf gut finanzierte Zentren beschränkt. Versorgungsrisiken bei Seltenen Erden treiben die Laserpreise in die Höhe. Begrenzte Medicare-Erstattungen schränken die Krankenhausbudgets ein. Spezialisierte Wartung erhöht die Gesamtbetriebskosten. Tragbare Spektrometer versprechen niedrigere Preise, verfügen jedoch nicht über klinische Präzision.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bildgebungssysteme treiben Innovation voran

Laser trugen im Jahr 2025 mit 35,88 % zum Biophotonics-Marktanteil bei und spiegeln ihre Rolle in der präzisen photodynamischen Therapie und chirurgischen Arbeit wider. Bildgebungssysteme werden voraussichtlich eine CAGR von 11,23 % verzeichnen, die höchste unter den Produkten, da Chirurgen eine Echtzeit-Gewebecharakterisierung während Operationen anstreben. Glasfaseroptik profitiert von Miniaturisierungstrends und treibt tragbare Biosensoren an. Hybrides Quantensensing verbessert die Einzelmoleküldetektion. Carl Zeiss hat Kapazitäten durch die Bildung von Photonik-Geschäftseinheiten konsolidiert. Hersteller investieren in automatisierte Linien, um Kosten zu senken und wachsende Volumina zu bewältigen. Eine stärkere Komponentenstandardisierung beschleunigt die Gerätezertifizierung. Kollaborative F&E zwischen Optikfirmen und KI-Start-ups beschleunigt die Plattformkonvergenz. Umweltüberwachungsgeräte nutzen zentrale Bildgebungsmodule wieder, was die adressierbare Nachfrage in der Landwirtschaft und Wassersicherheit ausweitet.

Marktteilnehmer verfeinern Strahlqualität und Pulsstabilität zur Unterstützung aufkommender Photoimmuntherapie-Protokolle. Komponentenlieferanten erweitern die Galliumarsenid-Wafer-Kapazität für leistungsstärkere Diodenlaser. Anbieter von Bildgebungssystemen integrieren cloudbasierte Analysen, um die Interpretationszeit zu verkürzen. Der kombinierte Effekt erhält die Produktführerschaft aufrecht und verankert gleichzeitig den breiteren Biophotonics-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologie: In-vivo-Anwendungen beschleunigen sich

In-vitro-Plattformen hielten im Jahr 2025 60,92 % der Biophotonics-Marktgröße dank etablierter Laborabläufe. In-vivo-Systeme werden voraussichtlich mit einer CAGR von 10,62 % wachsen, da Kliniker minimal-invasive chirurgische Führungssysteme bevorzugen, die eine Echtzeit-Gewebebewertung ohne Probenentnahme ermöglichen. Die photoakustische Tomographie visualisiert nun zerebrale Gefäße durch intakte Schädel. Optische Führung erzielt 100 % diagnostischen Erfolg bei Einzelinsertion-Hirnbiopsien. Regulierungsbehörden skizzieren vereinfachte Wege für Echtzeit-Geräte und erleichtern die Kommerzialisierung. Tragbare Monitore verbinden sich mit IoT-Netzwerken für kontinuierliche Datenfeeds. Energieeffiziente Lichtquellen verlängern die Betriebszeiten der Geräte. Krankenhäuser integrieren In-vivo-Ausgaben in elektronische Gesundheitsakten und verbessern so die Langzeitversorgung. Start-ups zielen mit kompakten Konsolen auf ambulante Operationszentren ab. Aufkommende transdermale Sonden ermöglichen metabolisches Tracking und stärken die Expansionsaussichten für den Biophotonics-Markt.

Nach Anwendung: Biosensoren transformieren die Diagnostik

Analytisches Sensing hielt im Jahr 2025 einen Anteil von 29,96 %, gestützt durch spektroskopische Chemieanalyse. Biosensoren werden mit einer CAGR von 11,69 % wachsen, da KI die Einzelzelldetektion verbessert. Die oberflächenverstärkte Raman-Spektroskopie identifiziert Arzneimittelkonzentrationen bis zu 10 pg/ml. Die optische Kohärenztomographie dringt in die Dermatologie und Kardiologie vor. Lichttherapie gewinnt Anerkennung für die Alzheimer-Behandlung. Mikroskopie überschreitet Beugungsgrenzen in der Lebendzellenbildgebung. Kurzwellige Infrarot-Durchsichtbildgebung unterstützt Chirurgen. Neue Polymersubstrate senken die Sensorkosten und fördern den Point-of-Care-Einsatz. Landwirtschaftliche Biosensoren überwachen Bodennitrate und unterstreichen das nicht-medizinische Potenzial innerhalb des Biophotonics-Marktes.

Nach Verwendung: Medizinische Diagnostik behauptet Dominanz

Die medizinische Diagnostik machte im Jahr 2025 55,21 % der Biophotonics-Marktgröße aus und wird mit einer CAGR von 10,41 % wachsen. KI-gestützte Forschungsdatenplattformen integrieren klinische Datensätze für personalisierte Versorgung. Die photodynamische Therapie bietet gezieltes Krebsmanagement mit weniger systemischen Nebenwirkungen. Tragbare Spektrometer unterstützen die Krankheitsvorsorge in abgelegenen Gebieten. Lebensmittelqualitätstests nutzen räumlich versetzte Raman-Spektroskopie, um Honigbetrug mit 99 % Genauigkeit zu erkennen. Branchenspezifische Software reduziert die Analysezeit und unterstützt eine breitere Einführung. Krankenhäuser übernehmen Leasingmodelle, um Vorabkosten auszugleichen. Telemedizinprogramme setzen Handgeräte ein und stärken die globale Nachfrage nach dem Biophotonics-Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Akademische Institute treiben Innovation voran

Krankenhäuser und Kliniken dominierten im Jahr 2025 mit einem Anteil von 51,74 %, begünstigt durch strukturierte Beschaffung und Evidenzbedarf. Akademische und Forschungsinstitute werden mit einer CAGR von 11,78 % expandieren, da nationale Mittel auf Photonik ausgerichtet sind. Biopharmazeutische Unternehmen leiten 2,5 Milliarden USD in die KI-vermittelte Entdeckung. Lebensmittellabore erweitern optische Tests angesichts strengerer Sicherheitsvorschriften. Umweltbehörden fügen Glasfasersonden für Wasserqualitätsbewertungen hinzu. Die Universität von Zentralflorida eröffnete ein dediziertes Labor zur Verbesserung der glasfaserbasierten Epiduralplatzierung. Kollaborative Zentren verbinden Laserdesigner mit Neurowissenschaftlern und beschleunigen die translationale Forschung. Risikokapital fließt in Campus-Spin-offs, die Open-Source-Algorithmen nutzen. Akademische Entdeckungen speisen weiterhin Produktpipelines im gesamten Biophotonics-Markt.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 37,10 % des Biophotonics-Marktanteils, unterstützt durch ein ausgereiftes Gesundheitssystem und einen FDA-Rahmen, der radiologische Optimierungssysteme nun unter Klasse II für eine schnellere Zulassung einordnet. Thermo Fisher stellte 2 Milliarden USD für die inländische Expansion bereit und stärkte damit die Versorgung mit Analyseinstrumenten. Medicare-Erstattungslücken schränken einige diagnostische Einführungen ein. Spezialisierte Zentren erhalten Deckung für optisches Gebärmutterhalsscreening und halten die Nachfrage aufrecht. Forschungsstipendien untermauern die KI-Photonik-Konvergenz, während die Seltene-Erden-Politik der Region darauf abzielt, Laserdioden-Inputs zu sichern. Der Wettbewerb verschärft sich, da Start-ups tragbare Bildgebung kommerzialisieren und dem Biophotonics-Markt mehr Tiefe verleihen.

Europa verzeichnet eine stetige CAGR von 9,87 %, angetrieben durch ein Photonik-Ökosystem von 124,6 Milliarden EUR. Carl Zeiss erweitert ophthalmologische Portfolios durch die Übernahme von DORC und reinvestiert 15 % des Umsatzes in F&E. Die Medizinprodukteverordnung harmonisiert Standards, erhöht jedoch die Compliance-Kosten für kleine Unternehmen. Die Horizon-Europa-Förderung priorisiert Präzisionslandwirtschaft und steigert die Einführung optischer Sensoren. Grenzüberschreitende akademische Konsortien verbessern die Technologievalidierung im Einklang mit regionalen Nachhaltigkeitszielen. Halbleiterlabore in Dresden beschleunigen industrielle Mikroskopierlösungen und erweitern die Markttiefe.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,96 %. China führt mit einer Bioproduktionsinvestition von 4,17 Milliarden USD im Jahr 2024. Pilotlinien für photonische Chips an der Shanghai Jiao Tong Universität fördern KI- und Quantenanwendungen. Japans Programm für optische Chips im Wert von 307 Millionen USD strebt nach Halbleiterführerschaft. Indien investiert trotz Infrastrukturlücken in Quantenphotonics. Lokale Unternehmen setzen auf kostengünstige Laserquellen, um preissensible Gesundheitsdienstleister zu bedienen. Staatliche Anreize senken Importsteuern auf diagnostische Optik, während Telemedizinbemühungen mobile Spektrometer in unterversorgte Gebiete bringen. Der rasche Klinikbau in Südostasien beschleunigt die Nachfrage und unterstützt die Expansion des Biophotonics-Marktes.

Regulatorisches Umfeld

Biophotonische Systeme, die zur Diagnose und Therapie eingesetzt werden, werden als Medizinprodukte reguliert, wobei die Anforderungen sich auf den Nachweis der klinischen Leistung, das Risikomanagement und die elektrische Sicherheit lichtemittierender Geräte konzentrieren. In den Vereinigten Staaten hat die FDA für bestimmte Kategorien optischer Geräte eine strenge Haltung beibehalten und diagnostische endoskopische Lichtquellensysteme (Produktcode OAY) mit Stand März 2026 in Klasse III belassen. Dies unterstreicht die Notwendigkeit robuster klinischer Nachweise und klar definierter besonderer Kontrollen, bevor Diskussionen über eine Neueinstufung geführt werden können.

In Europa bildet die Verordnung (EU) 2017/745 (MDR) weiterhin den Rahmen für den Marktzugang und verknüpft die Konformitätsbewertung mit harmonisierten Normen und technischer Dokumentation. Die Europäische Kommission veröffentlichte im Juni 2026 den Durchführungsbeschluss (EU) 2026/1231, mit dem harmonisierte Normen zur Unterstützung der MDR aktualisiert wurden, darunter Normen für medizinische elektrische Geräte wie EN 60601-1:2006/A13:2024. Auch die Normungstätigkeit wirkt sich auf Produktdesign und -verifizierung aus, da die BS EN IEC 60601-2-57:2026 spezifische Sicherheits- und Leistungsanforderungen für Nicht-Laser-Lichtquellengeräte (200 nm bis 3000 nm) hinzufügt, die sowohl in diagnostischen als auch in therapeutischen Anwendungsfällen eingesetzt werden.

Wertschöpfungskettenanalyse

Die biophotonische Wertschöpfungskette beginnt mit vorgelagerten Materialien und Komponenten wie Laserdioden, Detektoren, Filtern, Fasern, Präzisionsoptik und halbleiterbasierten photonischen Elementen. Diese werden anschließend in Bildgebungssysteme, Spektroskopieplattformen, OCT-, Mikroskopie- und Lichttherapiesysteme integriert. Akteure in der mittleren Wertschöpfungsstufe kombinieren Optoelektronik mit eingebetteter Software und zunehmend KI-gestützter Analytik und validieren die Leistung durch präklinische und klinische Studien, um die Anforderungen an Medizinprodukte zu erfüllen, bevor sie über den Direktvertrieb an Krankenhäuser und Kliniken, Vertriebspartner für Labore und Systemintegratoren, die akademische und Forschungseinrichtungen bedienen, vertreiben.

Die nachgelagerte Akzeptanz hängt von der Vollständigkeit des Arbeitsablaufs und der Servicedeckung ab, nicht nur von der Hardwarelieferung. Dies hat verstärkte Partnerschaften und Portfolio-Integrationen begünstigt, darunter die Übernahme von NanoString Technologies durch Bruker im Mai 2024, um sein Instrumentenportfolio um Fähigkeiten in der räumlichen Biologie und der Einzelmolekül-Fluoreszenzbildgebung zu erweitern. Dazu gehört auch die Partnerschaft von Carl Zeiss Meditec mit dem Singapore Eye Research Institute im November 2024 zur Weiterentwicklung von OCT und ophthalmologischer Bildgebung. Die Versorgungskontinuität und die Kosten bleiben empfindlich gegenüber spezialisierten photonischen Komponenten, einschließlich seltenerdbezogener Vorprodukte, die in bestimmten Lasersystemen verwendet werden, sodass Multi-Sourcing, lokalisierte Fertigungscluster und engere Lieferantenbeziehungen für die Umsetzung hochwertiger klinischer photoakustischer und bildgebender Plattformen von zentraler Bedeutung sind.

Wettbewerbslandschaft

Die Marktkonsolidierung ist moderat. Thermo Fisher hat 50 Milliarden USD für Akquisitionen zugesagt und bereits 4,1 Milliarden USD für Solventum ausgegeben, um analytische Kapazitäten zu vertiefen. Carl Zeiss hat dedizierte Photonik-Einheiten gegründet und die DORC-Übernahme abgeschlossen, um die ophthalmologische Integration zu verbessern. Becton Dickinson hat Biowissenschafts- und Diagnostiklinien getrennt und Edwards Lifesciences Critical Care für 4,2 Milliarden USD übernommen. Wachstumspotenzial zeigt sich in der Präzisionslandwirtschaft, wo photonische Sensoren schneller expandieren als klinische Segmente.

Patentaktivitäten im Bereich Quantensensing und Metaoberflächen signalisieren einen Wandel hin zu grundlegender optischer Kontrolle. Vertikale Integration sichert die Laserdioden-Versorgung und wirkt der Volatilität bei Seltenen Erden entgegen. Spektrometer in Smartphone-Qualität erreichen laboräquivalente Leistung und ermöglichen neuen Marktteilnehmern den Einstieg ohne Fertigungsanlagen.

Partnerschaften zwischen Optikgiganten und Cloud-KI-Anbietern beschleunigen den Algorithmus-Einsatz. Das Wettbewerbsnarrativ konzentriert sich auf integrierte Hardware-Software-Ökosysteme und stärkt die strategische Tiefe im gesamten Biophotonics-Markt.

Globale Biophotonics-Branchenführer

Carl Zeiss AG

Danaher Corporation

Hamamatsu Photonics KK

Olympus Corporation

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Anwendungsfälle, in denen biophotonische Hardware, KI-Analytik und Workflow-Integration die Zeit bis zum Ergebnis verkürzen und fortschrittliche Bildgebung für die Point-of-Care- und intraoperative Entscheidungsfindung unterstützen. Maßnahmen im Jahr 2026 unterstreichen diese Richtung: ZEISS ging im April 2026 eine Partnerschaft mit EDGE Biotechnologies ein, um KI-beschleunigte quantitative Bildanalyse-Assays für die Biopharma-F&E zu integrieren, und Hamamatsu Photonics baute im Mai 2026 Kooperationen zu digitalen Pathologie-Workflows aus, bei denen mehrere Whole-Slide-Imaging-Systeme in einem akademischen medizinischen Umfeld eingesetzt werden. Diese Schritte deuten auf Leerräume für Komplettlösungen hin, die Probenvorbereitung, Bildgebung und Analyse innerhalb eines validierten Arbeitsablaufs kombinieren, anstelle von Einzelgeräten.

Auch Therapeutika und onkologiebezogene Biophotonik zeigen formale Entwicklungspfade, die den adressierbaren Anwendungsbereich lichtbasierter Plattformen erweitern können. Immunophotonics erhielt im Juni 2026 ein chinesisches Patent für den Einsatz seiner IP-001-Plattform in Kombination mit Checkpoint-Inhibitoren bei soliden Tumoren, während Guided Therapeutics im Juni 2026 einen klinischen PMA-Bericht bei der US-amerikanischen FDA für seinen LuViva Advanced Cervical Scan einreichte. Parallel dazu bleiben miniaturisierte Sensoren für Point-of-Care-Tests und Raman-gestützte chirurgische Navigation Ziele der Kommerzialisierung, wobei die Skalierung an die Generierung klinischer Evidenz, die Eignung für die Kostenerstattung und das Komponentenkostenmanagement für fortschrittliche klinische photoakustische Plattformen geknüpft ist, deren Kapitalpreise 500.000 USD übersteigen können.

Aktuelle Branchenentwicklungen

- Mai 2026: Carl Zeiss AG ging eine Partnerschaft mit EDGE Biotechnologies ein, um KI-beschleunigte, durchgängige quantitative Bildanalyse-Assays für Biopharma-F&E-Workflows zu integrieren. Die Zusammenarbeit unterstützt eine engere Verzahnung von Bildgebungshardware mit Analysesoftware und hilft Labors, komplexe Assay-Auswertungen über Discovery- und translationale Forschungspipelines hinweg zu standardisieren und zu skalieren.

- Mai 2026: Hamamatsu Photonics K.K. startete eine Kooperation zu digitalen Pathologie-Workflows mit der Keck School of Medicine der USC, die die Installation mehrerer NanoZoomer-Systeme umfasste. Die Zusammenarbeit stärkt die Verbreitung von Whole-Slide-Imaging in klinisch-akademischen Umgebungen und erweitert die Nachfrage nach integrierter Scan-, Datenverarbeitungs- und Modernisierung von Pathologie-Workflows.

- Oktober 2024: Carl Zeiss eröffnete im Dresden Innovation Hub ein Labor für Halbleiteranwendungen zur Automatisierung von Mikroskopie-Workflows. Die Einrichtung bietet zusätzliche Kapazitäten für angewandte Entwicklung und Demonstration, die höhere Durchsatzraten bei Mikroskopie und inspektionsähnliche Automatisierungsansätze unterstützen, die auf bildgebende Workflows in den Lebenswissenschaften übertragen werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Biophotonik-Markt lichtbasierte Werkzeuge und Systeme, die zur Interaktion mit biologischem Material für Forschung, medizinische Diagnose und Therapie konzipiert sind, einschließlich der unterstützenden Hardware und Verbrauchsmaterialien, die mit diesen Systemen verwendet werden.

Ausgeschlossener Umfang: Wir schließen optische Produkte aus, die hauptsächlich für Telekommunikation oder industrielle Inspektion konzipiert sind, bei denen keine beabsichtigte biologische Schnittstelle besteht.

Übersicht der Segmentierung

- Nach Produkttyp

- Bildgebungssysteme

- Laser

- Glasfaseroptik

- Sonstige

- Nach Technologie

- In-vitro

- In-vivo

- Nach Anwendung

- Oberflächenbildgebung

- Innenbildgebung

- Durchsichtbildgebung

- Mikroskopie

- Biosensoren

- Analytisches Sensing

- Spektromolekular

- Lichttherapie

- Optische Kohärenztomographie

- Nach Verwendung

- Tests und Komponenten

- Medizinische Therapeutika

- Medizinische Diagnostik

- Nicht-medizinische Anwendung

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Akademische & Forschungsinstitute

- Biotechnologie- & Pharmaunternehmen

- Lebensmittelqualitätslabore

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk-Arbeit beginnt damit, ein klares Bild davon zu entwickeln, woher die Nachfrage nach Biophotonik kommt und wie sie finanziert wird, bevor wir irgendetwas quantifizieren. Wir nutzen öffentliche Quellen wie die Gerätedatenbanken der US-amerikanischen FDA, Förderdaten der National Institutes of Health (NIH), Gesundheitsindikatoren der Weltgesundheitsorganisation (WHO) und OECD-Gesundheitsstatistiken, um das Tempo der Akzeptanz in Diagnostik und Therapie zu verstehen.

Auf der Angebots- und Innovationsseite beziehen wir uns auf Quellen wie die Patentdatenbanken von USPTO und WIPO, begutachtete Fachzeitschriften für Optik und Biomedizin sowie nationale Statistikportale für Handels- und Produktionsindikatoren, sofern relevant. Unternehmensunterlagen, Jahresberichte und Investorenpräsentationen werden herangezogen, um Produktmix und regionale Ausrichtung zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentanalysen wird selektiv genutzt, um Offenlegungen zu standardisieren und Technologiefamilien zu verfolgen. Diese Liste an Desk-Quellen ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden verwendet, um Datenpunkte zu sammeln, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit dient dazu, die Modellannahmen einer Belastungsprobe zu unterziehen, die Desk-Quellen nicht vollständig erklären können, insbesondere in Bezug auf typische Systempreise, Verbrauchsmaterial-Anbindungsraten, Austauschzyklen und die Verschiebung der Nachfrage zwischen klinischen und Forschungsumgebungen. Wir sprachen mit einer ausgewogenen Gruppe von Befragten aus Herstellern, Vertriebspartnern, Beschaffung von Krankenhäusern und Laboren sowie Forschungsnutzern in APAC, EMEA und Amerika, sodass regionale Akzeptanzmuster und das Timing der Angaben validiert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 18% | APAC: 45% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 26% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 56% | Amerika: 24% |

Marktdimensionierung & Prognose

Die Marktdimensionierung erfolgt nach einem Top-down- und Bottom-up-Ansatz, bei dem die Gesamtsumme aus dem adressierbaren klinischen und forschungsbezogenen Nachfragepool rekonstruiert und anschließend mit der Realität auf Anbieterseite abgeglichen wird. In der Praxis gehen wir von Aktivitätsindikatoren im Gesundheitswesen und den Lebenswissenschaften aus und grenzen diese auf den Anteil ein, der typischerweise lichtbasierte Bildgebungs-, Sensorik- und Therapiewerkzeuge nutzt.

Zu den Eingabewerten, die die Gesamtsummen mitgestalten, gehören Volumina diagnostischer Verfahren, bei denen optische Methoden zum Einsatz kommen, Forschungsausgaben im Zusammenhang mit bildgebenden und photonikgestützten Workflows, Wachstum des installierten Bestands wichtiger Instrumentenklassen, durchschnittliche Verkaufspreise nach Systemkategorie sowie der Verbrauchsmaterialverbrauch pro installiertem System, da wiederkehrende Ausgaben von Bedeutung sein können. Wenn die Datenlage für ein Land oder eine Nischenmodalität dünn ist, werden Lücken durch Analoga aus vergleichbaren Märkten und verhältnisbasierte Annahmen geschlossen und anschließend in Gesprächen erneut validiert. Prognosen werden mittels Szenarioanalyse erstellt, die durch eine kurze Liste von Nachfragetreibern gestützt wird, wie etwa die Belastung durch chronische Krankheiten, Investitionsbudgets von Krankenhäusern, die Ausrichtung der Forschungsförderung und die Dynamik regulatorischer Zulassungen für neue optische Geräte. Die Ergebnisse werden mit stichprobenartigen ASP-x-Volumen-Berechnungen aus Interviews auf Plausibilität geprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem die Modellergebnisse mit unabhängigen Signalen verglichen werden, wie etwa Finanzierungstrends, regulatorischer Aktivität und dem Tempo der in öffentlichen Offenlegungen gemeldeten Instrumentenplatzierungen. Wenn eine Zahl vom Muster abweicht, wird sie bis auf die Annahmeebene zurückverfolgt und erneut geprüft, und bei Abweichungen, die nicht durch ein klares Marktereignis erklärt werden können, wird eine Nachfassaktion ausgelöst.

Vor der Freigabe durchlaufen Modell und Erzählung mehrstufige interne Überprüfungen, damit über Regionen und Jahre hinweg dieselbe Logik angewendet wird. Der Datensatz wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie etwa Politikänderungen, größere Verschiebungen bei der Kostenerstattung oder umfangreiche Technologieeinführungen. Kurz vor der Auslieferung führen wir einen erneuten Durchgang durch, um sicherzustellen, dass die neuesten Aktualisierungen in der endgültigen Ansicht, die die Kunden erhalten, berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für Biophotonik mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Biophotonik zu sehen, da Herausgeber nicht immer dieselben Dinge erfassen und zudem unterschiedliche Basisjahre und Preislogiken verwenden können. Die Abweichungen ergeben sich in der Regel daraus, was als Biophotonik gezählt wird, wie Hardware gegenüber Verbrauchsmaterialien erfasst wird und ob sich die Zahlen an klinischer Nachfrage, Forschungsnachfrage oder einer Mischung daraus orientieren.

Durch die Verfolgung von Instrumentenplatzierungen, die Überprüfung von Annahmen zur Anbindung von Verbrauchsmaterialien und die Aktualisierung der Eingaben zum Timing der Angaben hält Mordor Intelligence den Wert für 2026 im Einklang mit biophotonischen Systemen, die gezielt mit biologischem Material eingesetzt werden, statt mit angrenzenden optischen Kategorien, die niemals mit Workflows in den Lebenswissenschaften in Berührung kommen. Einige Schätzungen scheinen einen anderen Jahresanker oder eine breitere Interpretation optischer Technologien zu verwenden, was benachbarte Bereiche wie allgemeine photonische Komponenten oder breitere Forschungsinstrumentierung einbeziehen kann, was tendenziell die Gesamtsumme anhebt oder verschiebt. Unterschiede zeigen sich auch, wenn die ASP-Entwicklung als pauschaler Anstieg angewendet wird, ohne sie an Veränderungen im Produktmix und an Austauschzyklen anzupassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 75,74 Mrd. USD (2026) | |

| Branchenforschungshaus A | 62,60 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und legt den Umfangsausschluss nicht klar dar, was sich darauf auswirken kann, was als Biophotonik gezählt wird und wie schnell Hardware und Verbrauchsmaterialien im Modell hochgefahren werden. |

| Globale Beratungsgesellschaft B | 67,81 Mrd. USD (2023) | Verankert die Zeitreihe auf 2023 und beschreibt eine breite Sichtweise auf optische Technologien, sodass die Gesamtsumme je nachdem, ob angrenzende optische Forschungsbereiche einbezogen werden und wie Preis- und Mixverschiebungen im Zeitverlauf angewendet werden, abweichen kann. |

Betrachtet man die drei Werte zusammen, ist die wichtigste Erkenntnis, dass die Wahl des Jahres und die Kategoriegrenzen die Gesamtsumme schon vor Anwendung des Wachstums um mehrere Milliarden verschieben können. Unser Ansatz soll nachvollziehbar an praktische Nachfragesignale gebunden bleiben, sodass ein Leser erkennen kann, welche klinischen und forschungsbezogenen Aktivitäten die Zahl treiben und welche Annahmen sich ändern müssten, damit sich die Schätzung verschiebt.

Im Bericht beantwortete Schlüsselfragen

Wie verändert künstliche Intelligenz die Biophotonics-Diagnostik?

KI-gestützte Spektroskopie- und Bildgebungsabläufe verkürzen Analysezeiten und steigern die Genauigkeit – bereits mit einer Präzision von 98,8 % bei der nicht-invasiven Glukosemessung.

Welche aufkommende Technologie erweitert die Möglichkeiten der In-vivo-Bildgebung?

Die photoakustische Tomographie in Verbindung mit Nanomaterialien visualisiert nun zerebrale Gefäße durch intakte Schädel und bietet eine Echtzeit-Schlaganfallüberwachung in klinischen Umgebungen.

Warum werden Biosensoren in der nächsten Generation biophotonischer Anwendungen immer wichtiger?

Oberflächenverstärkte Raman-Techniken in Verbindung mit maschinellem Lernen ermöglichen die Einzelzell-Biomarker-Detektion und fördern die personalisierte Medizin sowie das schnelle Arzneimittelmonitoring.

Welches Lieferkettenrisiko könnte die Preisgestaltung biophotonischer Geräte beeinflussen?

Die Abhängigkeit von Seltenen Erden für Hochleistungslaserdioden setzt Hersteller Materialengpässen aus, die die Systemkosten erhöhen können.

Wie gehen Gesundheitsorganisationen mit dem Fachkräftemangel in der Biophotonics um?

Krankenhäuser arbeiten mit Universitäten zusammen, um interdisziplinäre Trainingslabore einzurichten – wie das dedizierte Biophotonics-Labor an der Universität von Zentralflorida –, um Kenntnisse in Optik, Biologie und Datenwissenschaft zu vereinen.

Welcher nicht-medizinische Sektor entwickelt sich zu einem vielversprechenden Absatzmarkt für biophotonische Sensoren?

Die Präzisionslandwirtschaft setzt zunehmend optische Sonden ein, um Pflanzengesundheit und Bodennährstoffe zu überwachen, was die Nachfrage nach nachhaltigen Landwirtschaftslösungen unterstreicht.

Seite zuletzt aktualisiert am: