Größe und Marktanteil des Marktes für dehydrierte Lebensmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

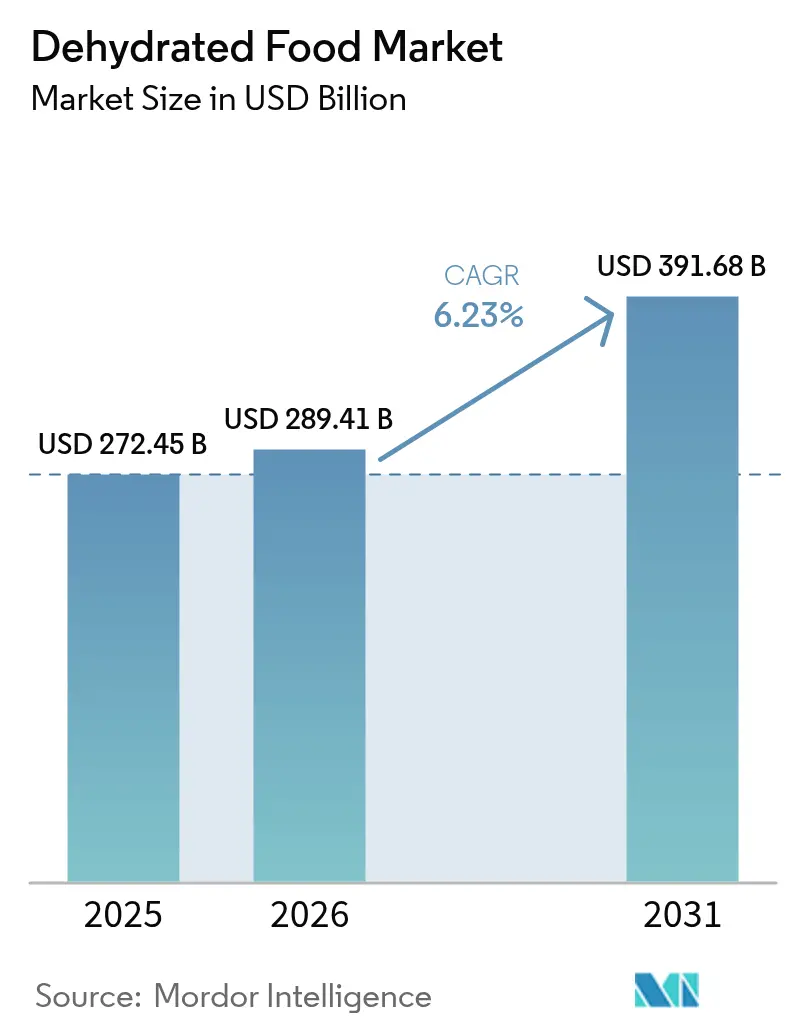

| Marktgröße (2026) | 289.41 Milliarden US-Dollar |

| Marktgröße (2031) | 391.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für dehydrierte Lebensmittel von Mordor Intelligence

Die Marktgröße für dehydrierte Lebensmittel wurde im Jahr 2025 auf 272,45 Milliarden USD geschätzt und soll von 289,41 Milliarden USD im Jahr 2026 auf 391,68 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 6,23 % während des Prognosezeitraums (2026–2031). Dieses Wachstum stützt sich auf mehrere konvergierende Kräfte, die haltbare Ernährung begünstigen, darunter urbane Lebensstile, fortschrittliche Trocknungstechnologien und Effizienzgewinne in der industriellen Lebensmittelverarbeitung. Laut dem Naturressourcen-Institut Finnland betrug der Konsum von geräuchertem, gesalzenem oder getrocknetem Fisch im Jahr 2024 0,6 Kilogramm pro Kopf[1]Quelle: Naturressourcen-Institut Finnland, „Verbrauch von Nahrungsgütern pro Kopf (kg/Jahr)”, statdb.luke.fi. Die Verbraucherpräferenz für praktische Formate stimmt mit Trends im Bereich Outdoor-Erholung überein, während die Nachfrage nach Clean-Label-Produkten die Hersteller zu natürlichen Formulierungen drängt, die dennoch eine lange Haltbarkeit gewährleisten. Sprühtrocknung bleibt die grundlegende Technologie, da sie Kosten, Qualität und Durchsatz ausbalanciert, dennoch fließt Kapital in Hybridsysteme, die Energieeinsparungen und eine bessere Nährstofferhaltung versprechen. Asien-Pazifik führt bei der Akzeptanz, unterstützt durch umfangreiche Rohstoffbasen und steigende verfügbare Einkommen, während Nordamerika sein reifes Outdoor-Segment nutzt und Europa seine Bio-Positionierung nutzt, um Preisaufschläge zu verteidigen. Die Risiken drehen sich um energieintensive Betriebe, Rohstoffvolatilität und sich entwickelnde globale Lebensmittelsicherheitsvorschriften, die die Compliance-Kosten erhöhen.

Wesentliche Erkenntnisse des Berichts

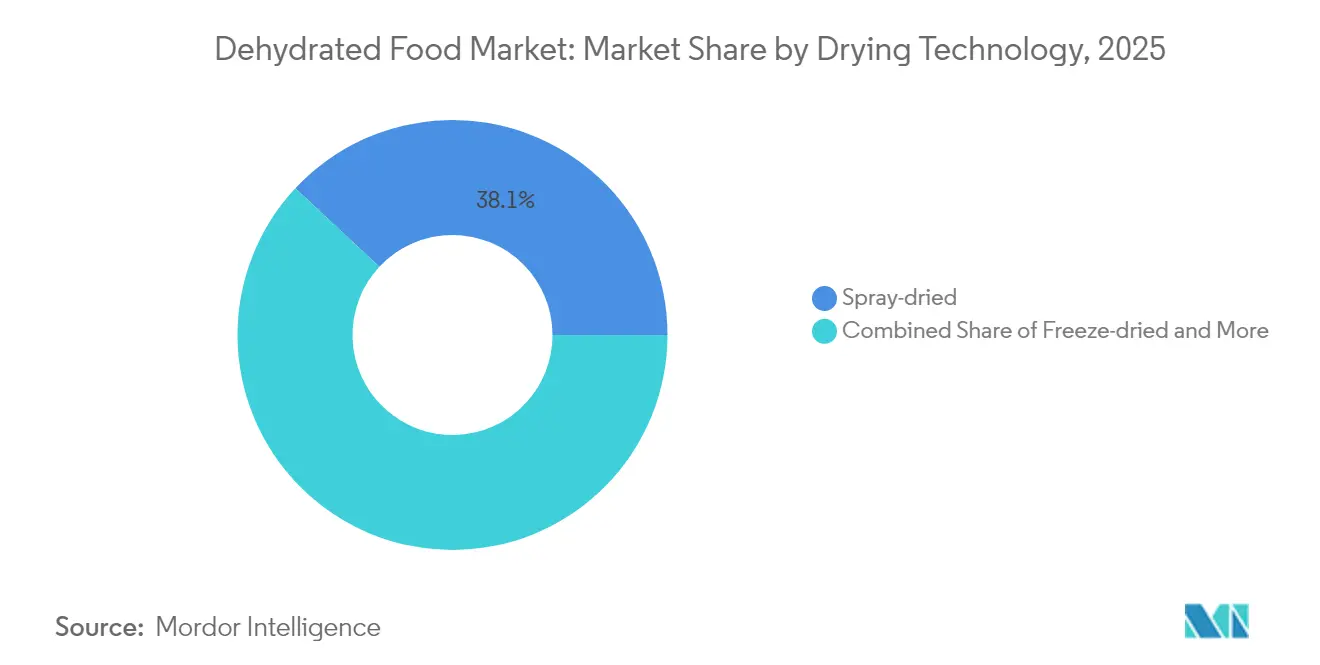

- Nach Trocknungstechnologie entfielen im Jahr 2025 38,05 % des Marktanteils für dehydrierte Lebensmittel auf die Sprühtrocknung, während die Gefriertrocknung bis 2031 mit einer CAGR von 7,12 % zulegen soll.

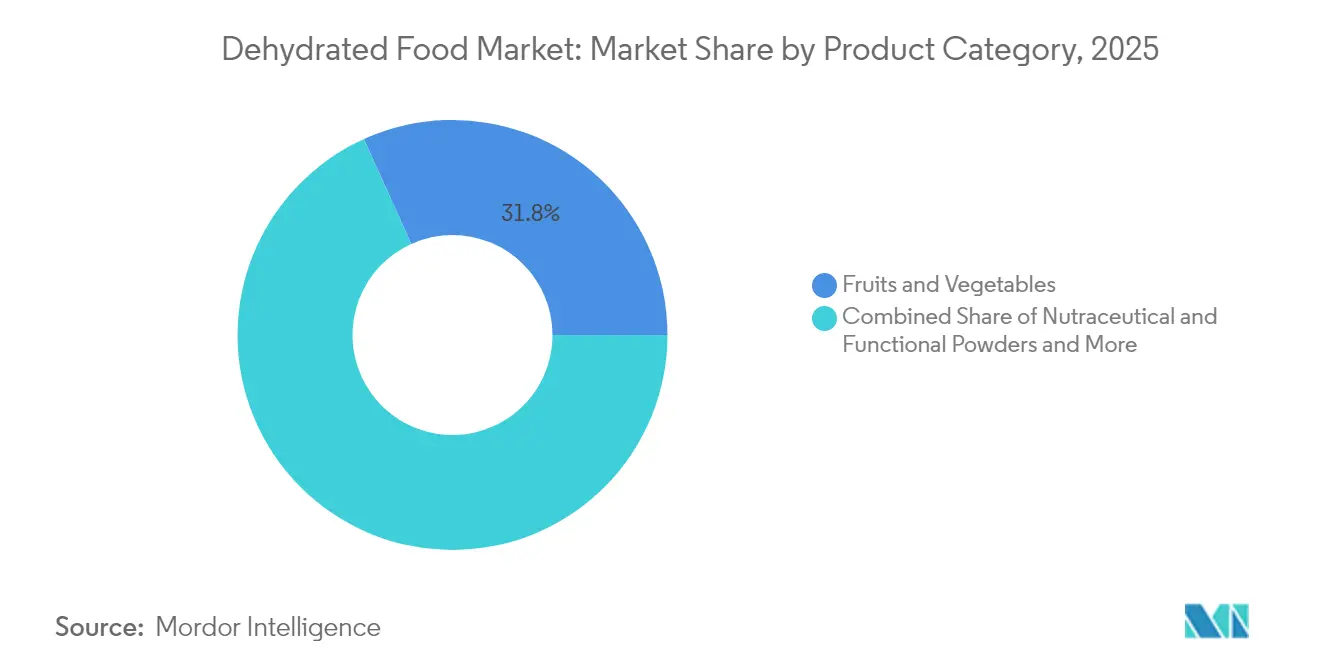

- Nach Produktkategorie hielt Obst und Gemüse im Jahr 2025 einen Anteil von 31,76 % an der Marktgröße für dehydrierte Lebensmittel, während nutraceutische und funktionale Pulver bis 2031 mit einer CAGR von 8,74 % zulegen sollen.

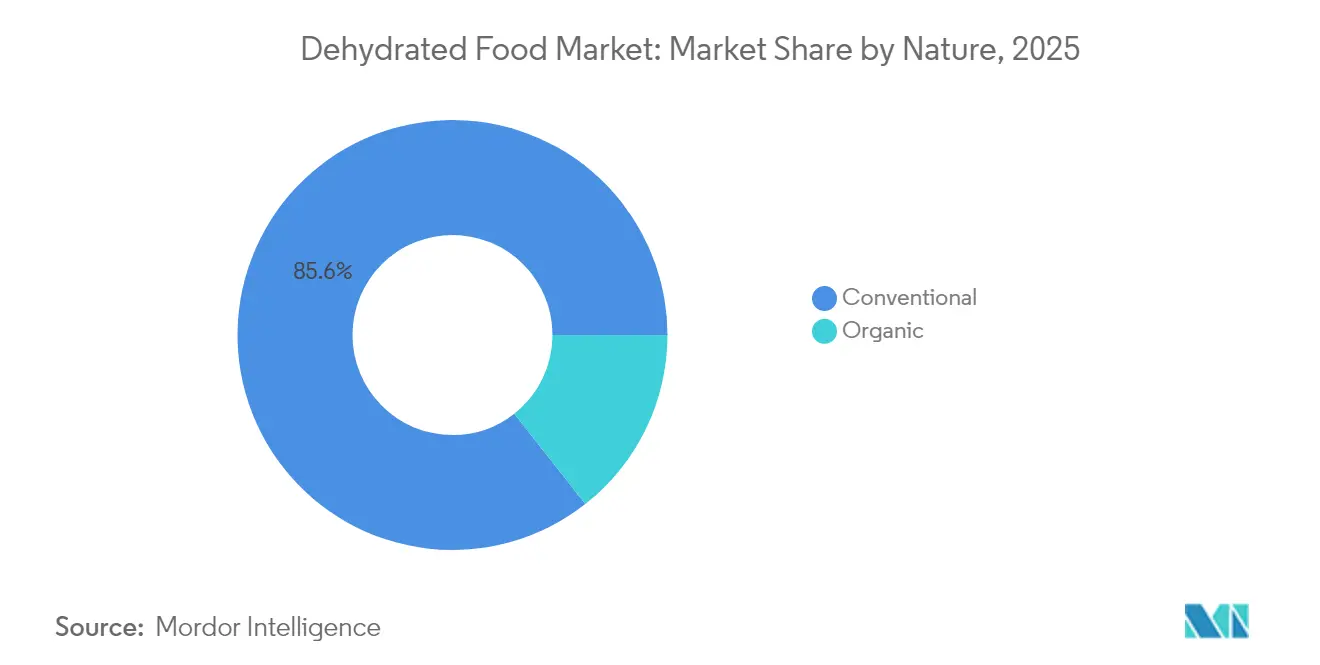

- Nach Art entfiel im Jahr 2025 auf das konventionelle Segment ein Anteil von 85,60 % an der Marktgröße für dehydrierte Lebensmittel, während Bio-Produkte bis 2031 mit einer CAGR von 15,05 % zulegen sollen.

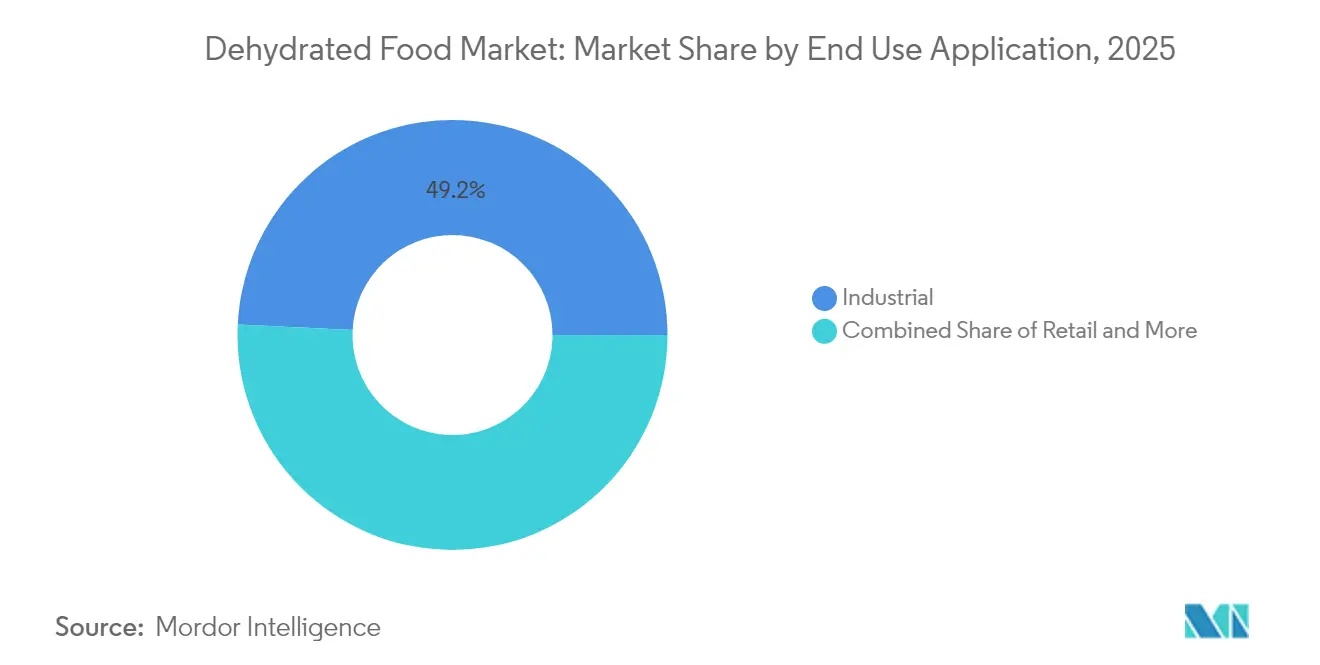

- Nach Endverwendung entfielen im Jahr 2025 49,22 % der Marktgröße für dehydrierte Lebensmittel auf industrielle Anwendungen, während der Einzelhandel bis 2031 mit einer CAGR von 8,07 % zulegen soll.

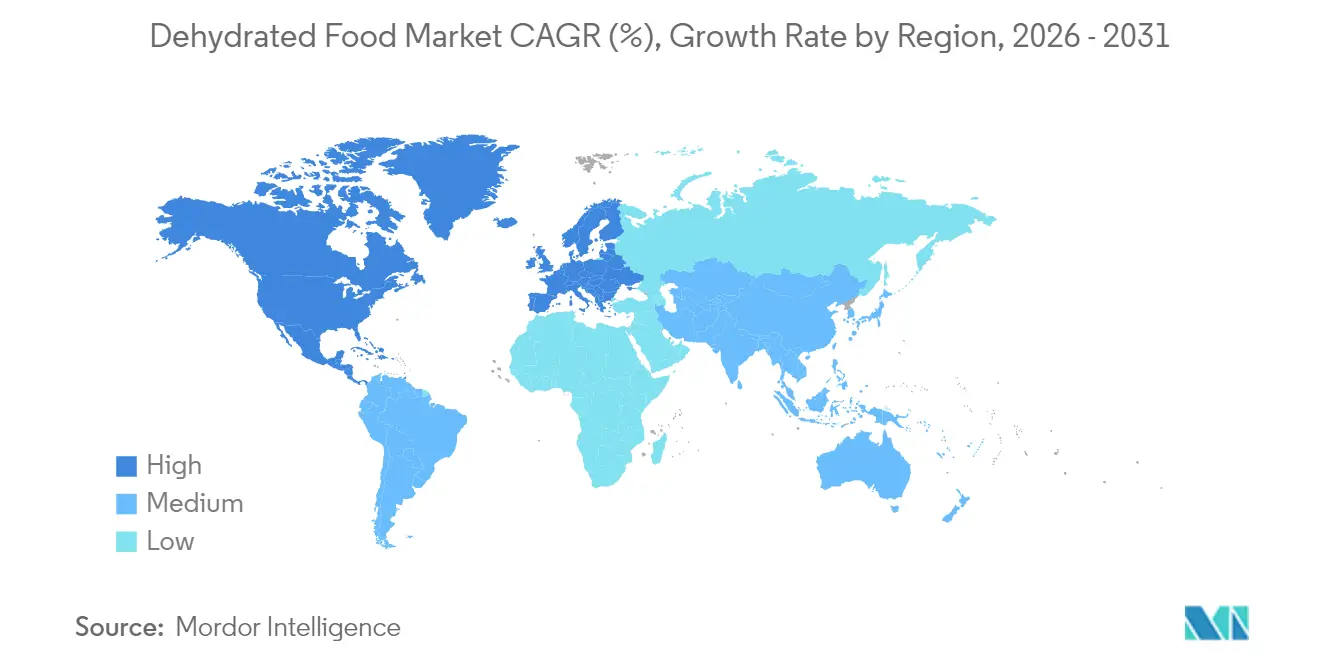

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 39,18 % bei dehydrierten Lebensmitteln und soll bis 2031 mit einer CAGR von 7,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für dehydrierte Lebensmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Bequemlichkeit und langer Haltbarkeit | +1.8% | Global, mit der stärksten Wirkung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum bei Outdoor- und Abenteueraktivitäten | +1.2% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Trocknungstechnologien | +1.0% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verbraucherfokus auf Clean-Label- und Naturprodukte | +0.9% | Nordamerika und Europa, weltweite Verbreitung | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbedenken und Verpackungsinnovation | +0.7% | Von Europa geführt, Ausweitung auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge Lebensmittelsicherheits- und Qualitätsvorschriften | +0.6% | Global, mit unterschiedlichen Umsetzungszeiträumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Bequemlichkeit und langer Haltbarkeit

Urbanisierung und sich wandelnde Verbraucherlebensstile gestalten die Lebensmittelpräferenzen um, wobei dehydrierte Produkte in Bezug auf Bequemlichkeit und Langlebigkeit führend sind. Nach der Pandemie hat es eine bemerkenswerte Verlagerung hin zu Mahlzeiten unterwegs gegeben. Berufstätige und vielbeschäftigte Familien bevorzugen heute Lebensmittel, die schnell zuzubereiten und dennoch nährstoffreich sind. Dehydrierte Lebensmittel entsprechen dieser Nachfrage und bieten Haltbarkeiten von bis zu 25 Jahren für gefriergetrocknete Varianten – ein starker Kontrast zu den wenigen Tagen oder Wochen bei frischen Produkten. Diese verlängerte Haltbarkeit ist besonders wertvoll für die Notfallvorsorge, was Regierungen und Institutionen dazu veranlasst, dehydrierte Lebensmittel als strategische Reserven zu bevorraten. Laut dem Internationalen Handelszentrum stieg der Wert der Einfuhren von getrocknetem Gemüse in das Vereinigte Königreich im Jahr 2024 im Vergleich zum Vorjahr um 6,8 Millionen GBP (+8,23 %). Mit 89,9 Millionen GBP ist der Wert der höchste im letzten Jahrzehnt[2]Quelle: Internationales Handelszentrum, „Wert des in das Vereinigte Königreich importierten getrockneten Gemüses”, www.trademap.org . Über einzelne Verbraucher hinaus profitieren institutionelle Gastronomieunternehmen von dehydrierten Zutaten. Diese Zutaten senken nicht nur die Lagerkosten und reduzieren Abfall, sondern gewährleisten auch eine konsistente Menüausführung an verschiedenen Standorten. Innovationen bei der Verpackung, wie wiederverschließbare Beutel und portionskontrollierte Portionen, steigern die Attraktivität zusätzlich und ermöglichen es den Verbrauchern, Produkte schrittweise zu verwenden, ohne Qualitätseinbußen hinnehmen zu müssen.

Wachstum bei Outdoor- und Abenteueraktivitäten

Mit dem Wachstum der Outdoor-Erholungsbranche steigt die Nachfrage nach leichten, nährstoffreichen Ernährungslösungen, die auf Wanderer, Camper und Abenteuersportler zugeschnitten sind. Die Outdoor Foundation berichtet, dass im Jahr 2024 über 56 Millionen Amerikaner ab sechs Jahren zelten gingen, was einen deutlichen Anstieg gegenüber den Teilnahmequoten früherer Jahrzehnte markiert[3]Quelle: Outdoor Foundation, „2025 Sports, Fitness, and Leisure Activities Topline Participation Report”, sfia.users.membersuite.com. Dieser Trend spiegelt sich in der Markenauffrischung von Mountain House im Jahr 2024 wider, bei der Geschmacksrichtungen wie Chicken Tikka Masala und Kung Pao Chicken eingeführt wurden – ein Zeichen dafür, wie etablierte Marken sich weiterentwickeln, um jüngere, soziale Medien-affine Zielgruppen anzusprechen. Das Abenteuersegment profitiert vom Gewichts-zu-Nährstoff-Vorteil der Dehydration: Gefriergetrocknete Mahlzeiten können bis zu 90 % leichter als ihre frischen Gegenstücke sein und dennoch den größten Teil ihres Nährwerts behalten. Dieser Gewichtsvorteil ist entscheidend für Rucksackwanderer und Outdoor-Enthusiasten, die Lebensmittel für mehrere Tage mitführen müssen. Der Markt verzeichnet auch Innovationen bei Geschmack und Bequemlichkeit, wobei Marken Mahlzeiten entwickeln, die nur heißes Wasser und minimale Reinigung benötigen. Darüber hinaus hat der zunehmende Reiz des Vanlife und Overlanding die Zielgruppe erweitert. Neben traditionellen Rucksackwanderern schätzen nun auch Autocamper und Wohnmobilreisende die Lagereffizienz und die einfache Zubereitung von dehydrierten Lebensmitteln.

Innovation bei Trocknungstechnologien

Technologische Fortschritte bei Dehydrationsprozessen verbessern die Produktqualität, steigern die Energieeffizienz und erweitern die Verarbeitungskapazitäten. Eine bemerkenswerte Innovation, die Sprühgefriertrocknung, vereint die Vorteile der herkömmlichen Gefriertrocknung und der Sprühtrocknung. Diese Methode liefert hochwertige, stabile Pulver, die ideal für thermosensible Lebensmittel und bioaktive Inhaltsstoffe sind. Der globale Markt für Sprühgefriertrocknungsanlagen signalisiert robuste industrielle Investitionen in diese fortschrittlichen Verarbeitungstechnologien. Ein weiterer Durchbruch, die Refraktansfenstertrocknungstechnologie, arbeitet bei niedrigeren Temperaturen und erzielt dennoch eine überlegene thermische Effizienz gegenüber herkömmlichen Methoden, was sie zur bevorzugten Wahl für wärmeempfindliche Produkte macht. Da die Verarbeitungskosten steigen, wird die Energieeffizienz immer wichtiger. Innovationen wie Abwärmerückgewinnungssysteme führen dabei die Entwicklung an und verzeichnen Energieeffizienzgewinne von 38 % sowie eine Reduzierung der CO₂-Emissionen um 34 %. Solche technologischen Fortschritte ermöglichen es den Verarbeitern, die Produktqualität aufrechtzuerhalten und gleichzeitig die Betriebskosten zu senken, was dehydrierte Lebensmittel zu ernsthaften Konkurrenten ihrer frischen Gegenstücke macht.

Verbraucherfokus auf Clean-Label- und Naturprodukte

Da die Clean-Label-Bewegung an Fahrt gewinnt, erlebt der Sektor für dehydrierte Lebensmittel einen signifikanten Wandel bei den Produktformulierungen. Verbraucher meiden zunehmend künstliche Konservierungsstoffe, Zusatzstoffe und Verarbeitungshilfsmittel. Der Internationale Lebensmittelinformationsrat berichtete, dass im Jahr 2023 etwa 29 % der US-amerikanischen Befragten regelmäßig Lebensmittel und Getränke mit der Aufschrift „saubere Zutaten” kauften. Diese Neigung ist besonders im Bio-Segment ausgeprägt, mit Prognosen, die auf ein Wachstum im Bio-Snackmarkt hinweisen. Darüber hinaus stärkt die Regel zur Stärkung der ökologischen Durchsetzung des US-Landwirtschaftsministeriums (USDA) die Aufsicht über Bio-Produkte und schreibt eine verbesserte Aufzeichnung und Rückverfolgbarkeit vor, um Lebensmittelbetrug zu verhindern. Dieser Schritt stärkt nicht nur die Integrität von biologisch dehydrierten Produkten, sondern stärkt auch das Verbrauchervertrauen. Als Reaktion auf diese Trends wenden sich die Hersteller von chemischen Konservierungsstoffen wie Schwefeldioxid ab und setzen stattdessen auf natürliche Konservierungsmethoden und fortschrittliche Verpackungstechnologien. Auch die Beschaffung von Zutaten entwickelt sich weiter, wobei Unternehmen wie Seawind Foods GVO-freies, Clean-Label-dehydriertes Gemüse und Obst für industrielle Lebensmittelverarbeiter anbieten. Da sich funktionale Lebensmittelanwendungen auf spezifische Vorteile wie Stimmungsverbesserung und kognitive Leistung konzentrieren, werden dehydrierte Zutaten zu zentralen Komponenten in diesen gezielten Formulierungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch frische oder minimal verarbeitete Lebensmittel | -0.8% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hoher Energieverbrauch bei Dehydrationsprozessen | -1.2% | Global, insbesondere in energieintensiven Regionen | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoffkosten und Preisvolatilität | -1.5% | Global, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Akzeptanz nachhaltiger Verarbeitung | -0.4% | Schwerpunkt Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch frische oder minimal verarbeitete Lebensmittel

Da die globale Kühlketteninfrastruktur voranschreitet und Verbraucher zu „natürlichen” Lebensmittelerlebnissen tendieren, kämpft der Sektor für dehydrierte Lebensmittel mit starkem Wettbewerb durch frische und minimal verarbeitete Alternativen. Frische Produkte, die für ihren überlegenen Geschmack, ihre Textur und ihre Nährwertvorteile gelobt werden, stellen eine Herausforderung für dehydrierte Produkte dar, die Schwierigkeiten haben, ihren Wert über Bequemlichkeit und Lagerstabilität hinaus zu behaupten. Dieser Wettbewerb ist besonders in entwickelten Märkten ausgeprägt, wo Verbraucher nicht nur ganzjährigen Zugang zu frischen Lebensmitteln haben, sondern auch bereit sind, einen Aufpreis für wahrgenommene Qualität zu zahlen. Minimal verarbeitete Angebote wie frisch geschnittenes Gemüse und verzehrfertige Salate nehmen eine Mittelstellung ein und verbinden Bequemlichkeit mit frischeren sensorischen Eigenschaften, wobei sie dehydrierte Produkte in bestimmten Verwendungen direkt herausfordern. Einzelhändler stehen vor der besonderen Herausforderung, um Regalfläche und Aufmerksamkeit der Verbraucher gegenüber dem Reiz frischer Optionen zu konkurrieren. Doch diese Wettbewerbslandschaft treibt Innovationen im Bereich dehydrierter Lebensmittel voran und veranlasst die Hersteller, Rehydration, Geschmackserhalt und Nährstofferhaltung zu verbessern und damit die Lücke zu ihren frischen Gegenstücken zu schließen.

Steigende Rohstoffkosten und Preisvolatilität

Im Jahr 2024 erreichten die Zuckerpreise ihren höchsten Stand seit 2011, mit einem Anstieg von 0,8 % allein im Januar. Dieser Anstieg hatte direkte Auswirkungen auf die Preise von dehydrierten Früchten und Süßwarenprodukten. Für die meisten Verarbeiter machen die Rohstoffkosten 60–70 % der gesamten Produktionskosten aus. Das US-Landwirtschaftsministerium (USDA) hat für 2025 einen Anstieg der Lebensmittelpreise um 3,4 % prognostiziert. Insbesondere die Kategorien Zucker und Süßwaren dürften mit einem stärkeren Anstieg von 6,4 % rechnen. Dies stellt die Hersteller vor eine Herausforderung, da sie darum ringen, diese gestiegenen Kosten an preissensible Verbraucher weiterzugeben. Geopolitische Spannungen, insbesondere der anhaltende Konflikt in der Ukraine, haben erhebliche Störungen verursacht und die Getreideexporte sowie den Fluss landwirtschaftlicher Rohstoffe beeinträchtigt. Erschwerend kommt hinzu, dass der Klimawandel einen Schatten der Unsicherheit über wichtige Anbauregionen wirft. Neue Zollpolitiken in den USA dürften die Kosten für bestimmte schwer zu ersetzende Zutaten in die Höhe treiben. Vanille steht vor einem hohen Zoll von 47 %, während Cashewnüsse mit 46 % nicht weit dahinter liegen. Diese Zölle haben direkte Auswirkungen auf die Formulierungen von Spezialitäten unter dehydrierten Produkten. Darüber hinaus tragen die Energiekosten, die 15–20 % der Dehydrationsverarbeitungskosten ausmachen, zur Volatilität bei, insbesondere da die globalen Energiemärkte weiterhin im Wandel sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Trocknungstechnologie: Dominanz der Sprühtrocknung treibt industrielle Anwendungen an

Im Jahr 2025 erobert die Sprühtrocknungstechnologie mit einem Anteil von 38,05 % einen bedeutenden Teil des Marktes und unterstreicht ihre Anpassungsfähigkeit und Kosteneffizienz in einer Reihe von Lebensmittelanwendungen, die von Milchpulver und Instantgetränken bis hin zu pharmazeutischen Hilfsstoffen reichen. Die führende Position dieser Technologie ist auf ihre Fähigkeit zurückzuführen, wärmeempfindliche Materialien zu verarbeiten und dabei eine konsistente Partikelgrößenverteilung und hohe Löslichkeit zu gewährleisten – beides entscheidend für die industrielle Lebensmittelverarbeitung. Während die Gefriertrocknung voraussichtlich mit einer CAGR von 7,12 % wachsen wird, erzielt sie aufgrund ihrer außergewöhnlichen Nährstofferhaltung und Rehydrationseigenschaften einen Aufpreis. Dies macht die Gefriertrocknung zur bevorzugten Wahl für hochwertige Anwendungen wie Outdoor-Abenteuerlebensmittel und bestimmte Pharmazeutika. Vakuumtrocknung und Sonnen-/Solartrocknung bedienen spezialisierte Nischen. Die Solartrocknung, trotz ihrer im Vergleich zu mechanischen Methoden geringeren Effizienz, gewinnt aufgrund ihrer Nachhaltigkeitsvorteile an Aufmerksamkeit.

Die Marktentwicklung wird durch Innovationen bei Sprühtrocknungsanlagen vorangetrieben. So entwickelt Hosokawa Micron DMR-Flashtrockner, die Trocknen, Mahlen und Klassieren nahtlos in einer einzigen Einheit integrieren, was zu einem optimierten Energieverbrauch und reduzierten Betriebskosten führt. Darüber hinaus markiert der Aufstieg der Sprühgefriertrocknung als Hybridtechnologie einen bedeutenden Fortschritt und vereint die Vorteile sowohl der Sprühtrocknung als auch der Gefriertrocknung, um hochwertige Pulver für thermosensible Anwendungen herzustellen. Darüber hinaus spielt die Einhaltung regulatorischer Anforderungen eine zunehmend wichtige Rolle bei der Technologiewahl. Insbesondere die FDA-Richtlinien für feuchtigkeitsarme verzehrfertige Lebensmittel unterstreichen die Notwendigkeit validierter Trocknungsprozesse, um die Abtötung von Krankheitserregern zu gewährleisten und die Produktsicherheit sicherzustellen.

Nach Produktkategorie: Obst und Gemüse führt den gesundheitsbewussten Konsum an

Im Jahr 2025 treiben gesundheitsbewusste Trends und die Vielseitigkeit von Obst und Gemüse bei Snacks, Kochen und Gastronomie-Anwendungen das Segment dazu an, einen Marktanteil von 31,76 % zu erobern. Die natürliche Attraktivität pflanzenbasierter Ernährung, kombiniert mit Dehydrationstechniken, die Aromen intensivieren und die Haltbarkeit erheblich verlängern, stärkt die Attraktivität dieses Segments. Nutraceutische und funktionale Pulver entwickeln sich inzwischen zum am schnellsten wachsenden Segment mit einer CAGR von 8,74 % und unterstreichen die steigende Nachfrage nach spezieller Ernährung und den expandierenden Markt für funktionale Lebensmittel. Darüber hinaus genießen Fleisch- und Meeresfrüchteprodukte eine konsistente Nachfrage, insbesondere in Nischenbereichen wie Outdoor-Erholung und Notfallvorsorge.

Die Dynamik der Kategorie zeigt sich daran, dass der europäische Markt für getrocknete Mangos ein nachhaltiges jährliches Wachstum erwartet, angetrieben durch eine Verlagerung hin zu gesünderem Snacking. Wirtschaftliche Faktoren stellen jedoch potenzielle kurzfristige Herausforderungen dar. Deutschland und das Vereinigte Königreich dominieren den europäischen Konsum, wobei Deutschland insbesondere bei Bio-Trockenfrüchteverkäufen herausragt. Unternehmen nutzen Dehydrationstechnologie bei zubereiteten Mahlzeiten und Suppen und entwickeln fortschrittliche Geschmackssysteme, die ihren Reiz nach der Rehydration behalten. Darüber hinaus erlebt der Instant-Kaffee- und Getränkesektor Innovationen, wie Nestlés hochmoderne Gefriertrocknungstechnologie, die Verklumpungsprobleme bei Kaltkaffee-Anwendungen angeht.

Nach Art: Konventionelle Verarbeitung behauptet die Dominanz trotz Bio-Wachstums

Im Jahr 2025 dominieren konventionelle Verarbeitungsmethoden den Markt mit einem Anteil von 85,60 %, gestützt durch etablierte Lieferketten, Kostenvorteile und weitverbreitete Verbraucherakzeptanz, insbesondere in preissensiblen Segmenten. Das konventionelle Segment nutzt Skaleneffekte sowohl in der Verarbeitung als auch bei der Rohstoffbeschaffung und bietet wettbewerbsfähige Preise, die seine Massenmarktdurchdringung erleichtern. Obwohl biologisch dehydrierte Lebensmittel voraussichtlich mit einer CAGR von 15,05 % wachsen werden, erleben sie ein rasantes Wachstum, da Verbraucher zu natürlichen und nachhaltig beschafften Optionen tendieren. Insbesondere erzielen Bio-Segmente Aufpreise.

Um die Integrität des Bio-Marktes zu stärken, werden die regulatorischen Rahmenbedingungen verschärft. So schreibt die Regel zur Stärkung der ökologischen Durchsetzung des US-Landwirtschaftsministeriums (USDA) eine verbesserte Aufzeichnung und Rückverfolgbarkeit vor, um Betrug zu verhindern und das Verbrauchervertrauen zu stärken. Dennoch kämpft das Bio-Segment mit besonderen Hürden bei der Dehydrationsverarbeitung. Bio-Zertifizierungsbeschränkungen begrenzen die Verwendung bestimmter Verarbeitungshilfsmittel und Konservierungstechniken, die bei konventionellen Methoden weit verbreitet sind. Darüber hinaus wird die Komplexität der Lieferkette für Bio-Produkte durch Trennungsanforderungen und eine Knappheit an biologischen Rohstoffen, insbesondere Spezialisierungszutaten, erhöht. Positiv ist, dass es eine wachsende institutionelle Nachfrage nach biologischen dehydrierten Zutaten gibt, wobei Gastronomieunternehmen und Hersteller darum bemüht sind, sich an der Verlagerung der Verbraucher hin zu Clean-Label-Produkten auszurichten.

Nach Endverwendungsanwendung: Industrielle Dominanz spiegelt die Stärke des B2B-Marktes wider

Im Jahr 2025 dominieren industrielle Anwendungen mit einem Marktanteil von 49,22 % und unterstreichen die zentrale Rolle des Marktes für dehydrierte Lebensmittel als Lieferant für Lebensmittelhersteller, anstatt lediglich Endverbraucher zu bedienen. Diese industrielle Dominanz ist auf die Effizienzvorteile zurückzuführen, die dehydrierte Zutaten den Lebensmittelverarbeitern bieten, wie niedrigere Lagerkosten, verlängerte Haltbarkeit und die konsistente Qualität, die für die großmaßstäbliche Produktion entscheidend ist. Während das Einzelhandelssegment voraussichtlich mit einer CAGR von 8,07 % wachsen wird, verfügt es über ein erhebliches Wachstumspotenzial, das durch steigendes Verbraucherbewusstsein und sich ausdehnende Vertriebskanäle angetrieben wird. Gastronomie-Anwendungen befinden sich in einer ausgeglichenen Position und profitieren von den betrieblichen Effizienz- und Menükonsistenzvorteilen, die dehydrierte Zutaten bieten.

Unternehmen wie Seawind Foods verkörpern die Stärke des Industriesegments und haben sich eine bedeutende Nische erschlossen, indem sie dehydriertes Gemüse und Obst an globale Lebensmittelverarbeiter liefern, was durch internationale Joint Ventures weiter gestärkt wird. Supermärkte und Hypermärkte führen die Einzelhandelsverteilung an, doch der Online-Einzelhandel gewinnt schnell an Bedeutung, dank verbesserter Produktsichtbarkeit und Verbraucheraufklärung über E-Commerce-Plattformen. Fachgeschäfte bedienen Nischenmärkte und konzentrieren sich auf Premium-Outdoor-Erholungsprodukte und Bio-Auswahlen. Insbesondere entwickeln sich Convenience-Stores zu wichtigen Vertriebszentren, insbesondere für Einzelportionen dehydrierte Snacks und Mahlzeitlösungen, die den mobilen Verbraucher ansprechen.

Geografische Analyse

Im Jahr 2025 dominierte Asien-Pazifik den Markt für dehydrierte Lebensmittel mit einem Anteil von 39,18 %, angetrieben durch robuste Obst- und Gemüseerträge und steigende städtische Nachfrage in China, Indien und Südostasien. Trotzdem bleibt die Verarbeitung untergenutzt; so dehydriert Indien derzeit geringe Mengen seiner Gartenbauproduktion, was erheblichen Spielraum für Wachstum zeigt. Um Nachernteverluste, die erheblich sein können, zu mindern, fördern die regionalen Regierungen wertschöpfende Exporte. Es gibt einen merklichen Anstieg der Investitionen in mittelgroße Trockner in der Nähe von Anbauclustern, wobei die daraus resultierenden Pulver bei Instantnudeln und Gewürzmischungen Anklang finden.

Nordamerika, gestützt durch eine tief verwurzelte Outdoor-Erholungskultur und ein ausgereiftes Facheinzelhandelsnetzwerk, behauptet einen erheblichen Marktanteil. Marken wenden sich zunehmend an Direct-to-Consumer-Kanäle, wodurch sie schnell Geschmackspräferenzen einschätzen und Gemeinschaften rund um Abenteuerreisen aufbauen können. Darüber hinaus fließen Investitionen mit klaren FDA-Richtlinien zu Präventivmaßnahmen für feuchtigkeitsarme Lebensmittel in neue Werke. Diese Anlagen können Milchprodukte, Pflanzenprotein und Getränkepulver verarbeiten und dabei gleichzeitig das Risiko von Kreuzkontaminationen ausschließen.

Europas Marktposition ist fest in Bio- und Nachhaltigkeitsprinzipien verankert. Strenge Umweltauflagen drängen Lieferanten zur Einführung energieeffizienter Trockner und zur Verwendung recycelbarer Monomaterial-Beutel. Verbraucher sind bereit, einen Aufpreis zu zahlen, sofern Transparenz und CO₂-Kennzeichnung auf den Produkten vorhanden sind. Darüber hinaus fördert Europas Durchsetzung standardisierter Schadstoffgrenzwerte eine stabile Handelslandschaft und veranlasst Nicht-EU-Exporteure, Compliance und Zertifizierung zu priorisieren.

Wettbewerbslandschaft

Die Wettbewerbslandschaft bleibt mäßig fragmentiert. Multinationale Konzerne wie Nestlé SA, Ajinomoto Co. Inc. und OFD Foods LLC verfügen über Größe, vielfältige Portfolios und weitreichende globale Vertriebsnetze. Dennoch bewegt sich ihr kollektiver Marktanteil unter 40 % und ebnet damit den Weg für regionale Spezialisten. Diese Spezialisten konzentrieren sich auf Nischen wie Fruchtpulver, Spezialitätenkaffee und Mischungen für ethnische Küche. Die kapitalintensive Natur von Sprühtrocknungslinien treibt die Konsolidierung voran. Ein herausragendes Beispiel ist die Übernahme von Kellanova durch Mars Incorporated im Jahr 2024 für 35,9 Milliarden USD – ein strategischer Schritt zur Stärkung seiner Snacking-Plattform.

Technologische Differenzierung entwickelt sich zu einer entscheidenden Strategie. Unternehmen, die Patente für energieeffiziente Trockner oder einzigartige Einkapselungssysteme sichern, erhalten oft langfristige Verträge. Getränkegiganten suchen ihrerseits diese Innovationen für eine verbesserte Geschmacksstabilität. Ein bemerkenswerter Anstieg bei Schutzrechtsanmeldungen für Refraktansfenstersysteme deutet auf ihre wachsende Akzeptanz hin. Darüber hinaus gestalten Nachhaltigkeitsansprüche Ausschreibungsprozesse um. Käufer bewerten Lieferanten nun auf der Grundlage der CO₂-Intensität je Tonne Fertigpulver.

Regionale Akteure nutzen ihre Nähe zu Rohstoffquellen. In China vertiefen Unternehmen ihr Engagement im Obstanbau und sichern so eine stetige Rohstoffversorgung. Exporteure in Chile verpacken Beerenpulver kunstvoll und weben Herkunftsgeschichten ein, um europäische Snack-Marken anzuziehen. Risikokapitalgeber zeigen ein gesteigertes Interesse an Hybrid-Dehydrations-Start-ups. Diese Start-ups mit Energieeinsparungen von 25–35 % unterstreichen den Glauben an das Potenzial von Prozessinnovationen, die Kostenstrukturen im kommenden Jahrzehnt zu revolutionieren.

Marktführer im Bereich dehydrierte Lebensmittel

Nestlé SA

Ajinomoto Co. Inc.

Asahi Group Holding Ltd

OFD Foods LLC

European Freeze Dry

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: BranchOut Food weitete die Verteilung seiner Rosenkohl-Crisps landesweit aus, die nun in fast 4.000 Einzelhandelsgeschäften erhältlich sind. Diese Crisps verwenden die GentleDry-Technologie, ein proprietäres Dehydrationsverfahren, das bis zu 95 % der Nährstoffe, der Textur und des natürlichen Geschmacks des frischen Gemüses erhält. Das Produkt richtet sich an gesundheitsbewusste Verbraucher, die herzhafte, nährstoffreiche Snacks als bessere Alternative zu herkömmlichen Chips suchen.

- Juli 2025: BranchOut führte Süßkartoffelsticks ein, die leicht mit Zimt bestäubt sind. Dieses neue Produkt nutzt die GentleDry-Technik, um lebhafte Färbung, erhöhte Süße und knusprige Textur zu erhalten. Als nahrhafter und dennoch genussvoller Snack positioniert, spricht es Verbraucher an, die pflanzliche, glutenfreie Optionen mit einem Hauch warmer Würze bevorzugen.

- März 2024: Brother's All Natural debütierte mit einer vielfältigen Linie gefriergetrockneter Obstcrisps, die mit natürlichen Himbeer-, Heidelbeer- und Erdbeeraromen angereichert sind. Mit Betonung auf Clean-Label-Eigenschaften sind die Produkte koscher-zertifiziert, nicht gentechnisch verändert und frei von Konservierungsstoffen. Diese Crisps entsprechen der steigenden Nachfrage nach unterwegs genießbaren, lagerstabilen Snacks, die lebhafte, antioxidantienreiche Fruchtaromen mit einem luftigen, befriedigenden Knuspern bieten.

- März 2024: Amano Foods erweiterte sein Premium-Convenience-Angebot um neue Sorten gefriergetrockneter Miso-Suppe, die mit einer gemischten Mischung aus Saisongemüse, Kräutern und Gewürzen angereichert sind. Diese für vielbeschäftigte Verbraucher konzipierten Produkte, die schnelle, authentische und nahrhafte Mahlzeitlösungen suchen, bieten traditionelle japanische Aromen und Probiotika und profitieren dabei von der langen Haltbarkeit und der einfachen Zubereitung gefriergetrockneter Lebensmittel.

Berichtsumfang des globalen Marktes für dehydrierte Lebensmittel

Dehydrierte Lebensmittel sind Lebensmittel, die einem Trocknungsprozess unterzogen werden, um den größten Teil ihrer natürlichen Feuchtigkeit zu entfernen und so ihre Haltbarkeit zu verlängern. Diese Konservierungsmethode mildert häufige Probleme wie Schimmelbildung und Fermentation, denen frische Lebensmittel ausgesetzt sind.

Der untersuchte Markt ist nach Produkttyp, Produkt, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in sprühgetrocknet, gefriergetrocknet, vakuumgetrocknet, sonnengetrocknet und weitere segmentiert. Nach Produkt ist der Markt in Milchprodukte, Obst und Gemüse, Fleisch und Meeresfrüchte, Instant-Kaffee, dehydrierte Fertiggerichte, Gewürze und Kräuter sowie weitere segmentiert. Nach Vertriebskanal ist der Markt in Hypermärkte/Supermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und weitere segmentiert. Auf geografischer Seite wird der Markt für verschiedene Länder in den einzelnen Regionen untersucht, nämlich Nordamerika, Europa, Asien-Pazifik, Südamerika und den Rest des Nahen Ostens und Afrikas.

Für jedes Segment wurden die Marktgröße und die Prognosen auf der Grundlage des Wertes (in USD) erstellt.

| Sprühgetrocknet |

| Gefriergetrocknet |

| Vakuumgetrocknet |

| Sonnen- / Solargetrocknet |

| Sonstige Trocknungstechnologien |

| Obst und Gemüse |

| Fleisch und Meeresfrüchte |

| Milchprodukte und Eier |

| Instant-Kaffee und sonstige Getränke |

| Fertiggerichte und Suppen |

| Gewürze, Kräuter und Würzmittel |

| Nutraceutische und funktionale Pulver |

| Konventionell |

| Biologisch |

| Industriell verpackte Lebensmittel | |

| Gastronomie | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Fachgeschäfte | |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Trocknungstechnologie | Sprühgetrocknet | |

| Gefriergetrocknet | ||

| Vakuumgetrocknet | ||

| Sonnen- / Solargetrocknet | ||

| Sonstige Trocknungstechnologien | ||

| Nach Produktkategorie | Obst und Gemüse | |

| Fleisch und Meeresfrüchte | ||

| Milchprodukte und Eier | ||

| Instant-Kaffee und sonstige Getränke | ||

| Fertiggerichte und Suppen | ||

| Gewürze, Kräuter und Würzmittel | ||

| Nutraceutische und funktionale Pulver | ||

| Nach Art | Konventionell | |

| Biologisch | ||

| Nach Endverwendungsanwendung | Industriell verpackte Lebensmittel | |

| Gastronomie | ||

| Einzelhandel | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für dehydrierte Lebensmittel im Jahr 2026?

Er wird auf 289,41 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,23 % nahezu 391,68 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik beherrscht 39,18 % des globalen Umsatzes aufgrund reichlicher Rohstoffe und steigendem Konsum verarbeiteter Lebensmittel.

Welche Technologie hat den größten Anteil?

Die Sprühtrocknung macht 38,05 % des Umsatzes aus, da sie Kosten, Qualität und Durchsatz für eine breite Palette von Produkten ausbalanciert.

Warum wachsen biologisch dehydrierte Lebensmittel schneller?

Gestärkte Zertifizierungsregeln und die Verbraucherpräferenz für Clean-Label-Produkte unterstützen eine CAGR von 15,05 % bei Bio-Snacks bis 2031.

Welcher Endverbrauchssektor kauft die meisten dehydrierten Lebensmittel?

Industrielle Lebensmittelhersteller nehmen 49,22 % des Volumens in Form von Pulvern und Flocken ab, da diese die Großserienproduktion vereinfachen und die Haltbarkeit verlängern.

Was sind die wesentlichen Eintrittsbarrieren für neue Marktteilnehmer?

Hohe Kapitalkosten für effiziente Trockner, strenge präventive FDA-Kontrollen und die Notwendigkeit robuster Liefervereinbarungen mit Rohstoffproduzenten begrenzen den einfachen Markteintritt.

Seite zuletzt aktualisiert am: