Entfeuchtermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.9 Milliarden US-Dollar |

| Marktgröße (2031) | 5.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Entfeuchtermarkt Analyse von Mordor Intelligence

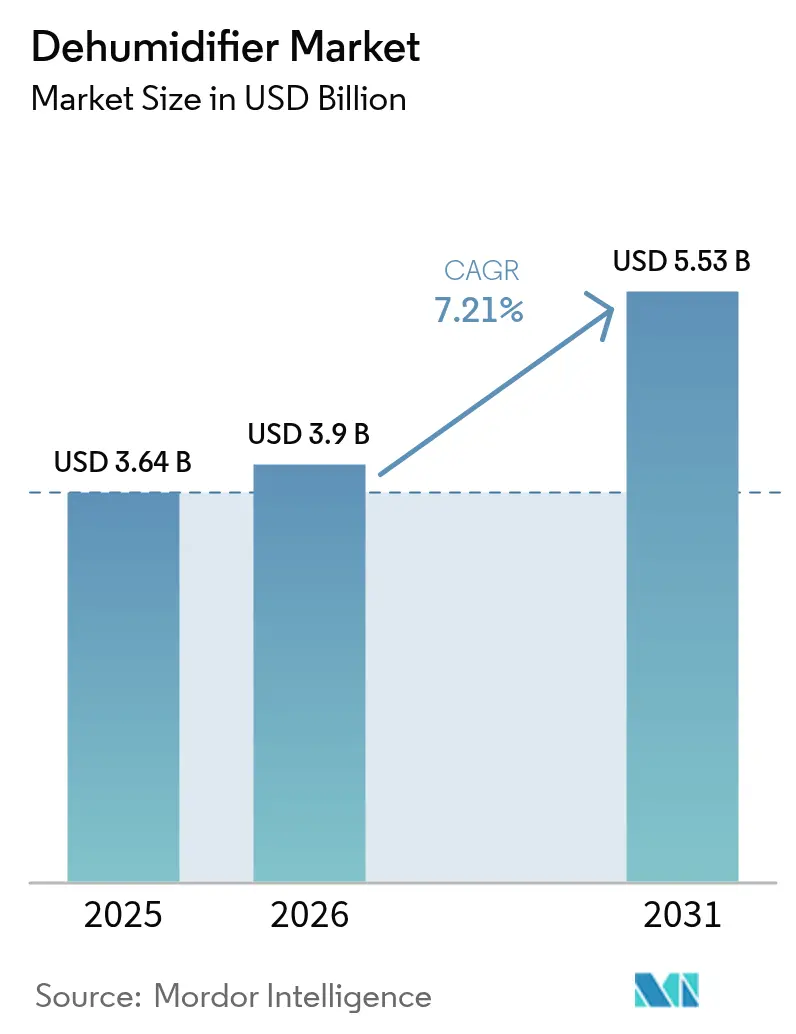

Die Größe des Entfeuchtermarkts wird voraussichtlich von 3,64 Milliarden USD im Jahr 2025 auf 3,9 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,21 % über 2026–2031 einen Wert von 5,53 Milliarden USD erreichen. Die Nachfrage spiegelt zwei parallele Kräfte wider, die den Entfeuchtermarkt prägen: höhere Effizienzerwartungen aufgrund neuer Kennzeichnungs- und Prüfverfahren sowie ein wachsendes Bewusstsein für die Raumluftqualität in feuchten Regionen. Nordamerika profitiert von der Einführung von ENERGY STAR Version 6.0 und den Kältemittelübergangsaktivitäten im Rahmen des AIM Act, während sich der Asien-Pazifik-Raum durch hohe Bebauungsdichte und den Bedarf an Präzisionsfertigung beschleunigt. Die Lieferketten normalisieren sich weiterhin nach der Engpasssituation bei Kältemittelzylindern im Jahr 2025, obwohl die Lokalisierung von Komponenten und Codeaktualisierungen die Lieferzeiten in einigen Märkten weiterhin beeinflussen. Der Wandel hin zum Online-Vertrieb ist stetig, da Plattformen bessere Produktberatung und schnellere Lieferung bieten, während die stationäre Auswahl für mittelgroße bis große Kapazitätskäufe, die auf persönliche Begutachtung und Fachhandwerkerunterstützung angewiesen sind, weiterhin wichtig bleibt.

Wichtigste Erkenntnisse des Berichts

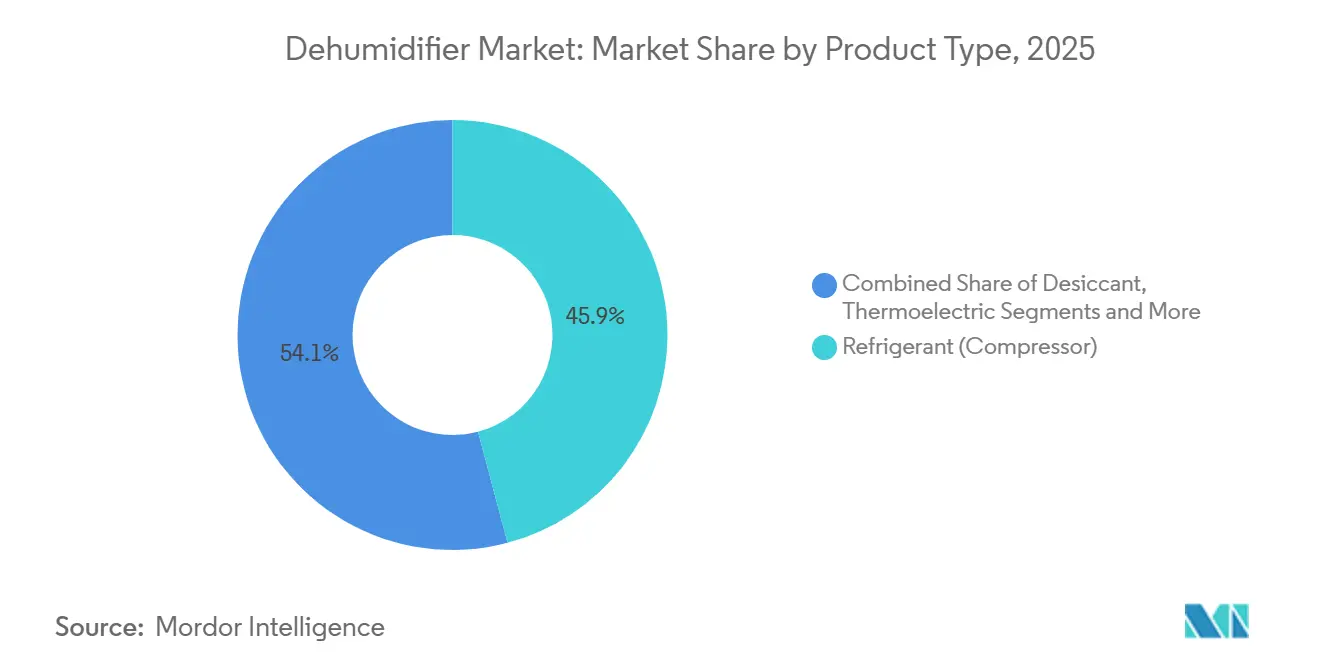

- Nach Produkttyp führten Kältemittelkompressor-Entfeuchter mit einem Marktanteil von 45,88 % im Entfeuchtermarkt im Jahr 2025, und Trockenmittelsysteme werden voraussichtlich bis 2031 mit einem CAGR von 7,58 % wachsen.

- Nach Endnutzer hielten industrielle Anwendungen im Jahr 2025 einen Anteil von 41,65 %, während der Wohnbereich voraussichtlich bis 2031 mit einem CAGR von 7,95 % wachsen wird.

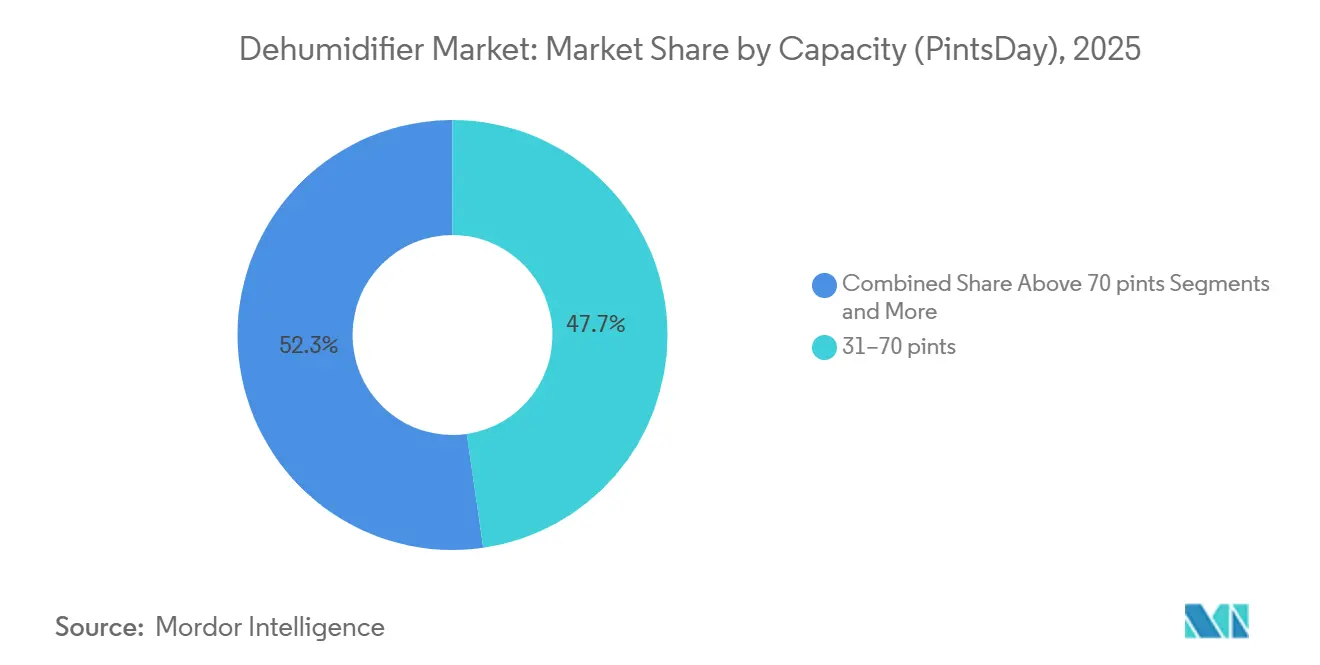

- Nach Kapazität entfiel auf das Segment 31–70 Pint pro Tag im Jahr 2025 ein Anteil von 47,72 % des Umsatzes, und die Kategorie ≤30 Pint soll bis 2031 mit einem CAGR von 8,31 % wachsen.

- Nach Vertriebskanal dominierten Offline-Kanäle im Jahr 2025 mit einem Anteil von 66,84 %, während Online-E-Commerce bis 2031 voraussichtlich mit einem CAGR von 9,08 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,89 %, wobei der Asien-Pazifik-Raum als die am schnellsten wachsende Region mit einem CAGR von 9,85 % über 2026–2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Entfeuchtermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Energieeffizienz- standards und aktualisierte Prüfverfahren beschleunigen die Produkterneuerung | +1.2% | Nordamerika, Europa (ENERGY STAR, Ökodesign-Richtlinien der Europäischen Union) | Kurzfristig (≤ 2 Jahre) |

| Bewusstsein für Raumluftqualität und Schimmelprävention fördert die Akzeptanz im Wohnbereich | +1.5% | Global, mit Schwerpunkt in feuchten Klimazonen (Nordamerika, Südostasien, Asien-Pazifik Südost) | Mittelfristig (2–4 Jahre) |

| Industrieller Bedarf an Feuchtigkeitskontrolle sichert Führungsposition in Prozessindustrien | +0.9% | Global, Schwerpunkt auf Pharmadrehscheiben (Indien, Europäische Union, Nordamerika) | Langfristig (≥ 4 Jahre) |

| Bau- und Fertigungsexpansion im Asien-Pazifik-Raum erweitert die adressierbare Nachfrage | +2.1% | Asien-Pazifik-Kern (China, Indien, ASEAN), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Trockene Räume in Batterie-Gigafabriken und fortschrittliche Fertigung steigern die Nachfrage nach Trockenmitteln | +1.3% | Asien-Pazifik (China, Südkorea, Japan), Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Globaler HFKW-Ausstieg löst Kältemittelübergänge und Ersatzzyklen aus | +0.8% | Global, angeführt von Nordamerika (EPA AIM Act), Europa (F-Gas-Verordnung) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienzstandards und aktualisierte Prüfverfahren beschleunigen die Produkterneuerung

Das Energieministerium der Vereinigten Staaten zog im März 2025 vorgeschlagene Energieeinsparstandards für Entfeuchter zurück, was kurzfristige obligatorische Neugestaltungen auf Eis legte und die Kapitalumrüstung für die Produktionszyklen 2026 begrenzt hielt[1]Mitarbeiter des Programms für Gerätestandards, „Programm für Geräte- und Ausrüstungsstandards”, US-Energieministerium, energy.gov. ENERGY STAR Version 6.0 trat am 1. Oktober 2025 in Kraft, mit höheren Schwellenwerten für den integrierten Energiefaktor und aktualisierten Kennzeichnungsanforderungen, was die Premiumpositionierung auf Modelle mit erstklassiger Effizienz verlagerte[2]ENERGY STAR Programmteam, „Entfeuchter Version 6.0 Spezifikation”, US-Umweltschutzbehörde, energystar.gov. Hersteller halten einen konservativen Konformitätspuffer bei den Nennleistungsangaben, um das Risiko von Prüfvariationen zu reduzieren – eine Praxis, die den Entwicklungsfokus auf Spulengeometrie, Lüftersysteme und Abtausteuerung lenkt. Diese Dynamik erhöht die Anforderungen an Einstiegsmodelle, da Einzelhändler und E-Commerce-Filter ENERGY STAR-Einträge zuerst anzeigen – ein Faktor, der das Markenvertrauen im Entfeuchtermarkt stärkt. Die Marktplatzaufsicht hat sich ebenfalls verschärft, wobei Plattformen und Einzelhändler klare Nachweise über Drittanbieter-Sicherheitszertifizierungen verlangen, bevor sie Bestellungen lagern oder ausführen. Der kombinierte Effekt ist ein stetiger Erneuerungszyklus, der konforme Kältemittel, nachweisbare Effizienz und transparente Zertifizierungen in Nordamerika und Europa begünstigt.

Bewusstsein für Raumluftqualität und Schimmelprävention fördert die Akzeptanz im Wohnbereich

Die Empfehlung der US-Umweltschutzbehörde, die relative Luftfeuchtigkeit in Innenräumen zwischen 30 % und 50 % zu halten, um Schimmelwachstum zu begrenzen, ist zu einem gängigen Referenzpunkt bei Entscheidungen zur Hauswartung und -renovierung geworden. Gesundheitsempfehlungen aus dem Jahr 2024 stärkten den Zusammenhang zwischen Feuchtigkeit, Atemwegssymptomen und allergischen Reaktionen, was dazu beitrug, die Feuchtigkeitskontrolle über Keller hinaus auf Gesamthaus-Lösungen in feuchten Regionen auszuweiten. Die Akzeptanz im Wohnbereich steigt schneller als die historische Norm, da Hausbesitzer in heißen und feuchten Klimazonen der Feuchtigkeitskontrolle zusammen mit Belüftung und Filterung Priorität einräumen, um die Raumluftqualität ganzheitlich zu verbessern. Fachhandwerker bündeln Entfeuchter zunehmend mit intelligenten Thermostaten und Leckageerkennung, um präventive Wartung und Versicherungskonformität zu unterstützen, was die installierte Leistung und die Servicebindung im Entfeuchtermarkt stärkt. Aktualisierte Produktsicherheits- und Kennzeichnungsvorschriften in den Vereinigten Staaten und der Europäischen Union fördern eine klarere Verbraucherinformation am Verkaufspunkt und in Online-Einträgen. Diese Klarheit hilft Verbrauchern, Effizienz, Feuchtigkeitsentzug und Sicherheitsmerkmale leichter zu vergleichen, was wiederum sichere Upgrades im Wohnbereich unterstützt.

Industrieller Bedarf an Feuchtigkeitskontrolle sichert Führungsposition in Prozessindustrien

Die pharmazeutische Fertigung erfordert kontrollierte Temperatur und Luftfeuchtigkeit, um hygroskopische Inhaltsstoffe zu schützen und die Einhaltung der aktuellen Guten Herstellungspraxis gemäß 21 CFR Teil 211 zu gewährleisten, was industrielle Entfeuchtung zu einem kritischen Versorgungsgut in der Sterilproduktion macht. Lebensmittelverarbeitung und Elektronikfertigung sind ebenfalls auf gezielte Feuchtigkeitsbereiche angewiesen, um Qualität, Durchsatz und Gerätezuverlässigkeit zu schützen, was eine vielfältige Nachfrage im Entfeuchtermarkt in großen Anlagen aufrechterhält. In diesen Umgebungen helfen Trockenmittelräder und Wärmerückgewinnungsfunktionen, stabile Taupunkte zu liefern und gleichzeitig die Energieproduktivität in Dauerbetriebsanwendungen zu verbessern. Rechenzentren und Halbleiter-Reinräume haben ebenfalls den Fokus auf präzise Feuchtigkeitsbänder und Taupunktkontrolle für Betriebszeit und Ausbeute erhöht – ein Bedarf, der fortschrittliche Trockenmitteldesigns mit hoher Wärmerückgewinnungseffektivität unterstützt. Industrielle Käufer bewerten die Lebenszykluskosten nach anerkannten Leistungs- und Sicherheitsstandards, einschließlich UL- und ISO-Anforderungen, die die Auswahl bei globalen Projekten leiten. Da immer mehr Fabriken mit intelligenter Überwachung modernisiert werden, verbessern vorausschauende Wartung und vernetzte Steuerungen die Betriebszeit und die Serviceplanung, was sich positiv auf die Gesamtbetriebskosten auswirkt.

Bau- und Fertigungsexpansion im Asien-Pazifik-Raum erweitert die adressierbare Nachfrage

Der Asien-Pazifik-Raum verzeichnet die schnellste Wachstumsaussicht über 2026 bis 2031, angetrieben durch dichte städtische Bebauung, hohe Luftfeuchtigkeit in Küstenstädten und eine wachsende Basis an Präzisionsfertigung, die Feuchtigkeitskontrolle erfordert. Stadtwohnungen und kompakte Häuser in Großstädten schätzen kleine Stellflächen und leisen Betrieb, was den Aufstieg kompakter tragbarer Geräte im Entfeuchtermarkt antreibt. Regionale öffentliche und private Investitionen in Reinräume und fortschrittliche Fertigung erweitern die Möglichkeiten für leistungsstarke Trockenmittelsysteme, die ultra-niedrige Taupunkte liefern können. Standards und Vorschriften in wichtigen Asien-Pazifik-Märkten fördern energiebewusste Designs und nachgewiesene Sicherheitsleistung, was die Nachfrage auf Marken mit konformen Kältemitteln und bewährten Prüfdaten lenkt. Zusammen erweitern diese Faktoren die Installationsmöglichkeiten in Wohn-, Gewerbe- und Industrieprojekten während des Prognosezeitraums, während sich die Lieferkettenpräsenz weiterhin lokalisiert, um Lieferzeiten und Konformitätsanforderungen zu erfüllen. Diese lokale Fertigungs- und Servicekapazität hilft, Logistikkosten zu senken und den Kundendienst für installierte Anlagen in der Region zu stabilisieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Konformitäts- kosten und Leistungskompromisse durch strengere Effizienzstandards | -0.6% | Nordamerika, Europa (ENERGY STAR, DOE, Ökodesign der Europäischen Union) | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen beim Kältemittelübergang und Versorgungsquoten erhöhen die Komplexität der Neugestaltung | -0.9% | Global, konzentriert in Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Entspannung der Feuchtigkeitssollwerte in Rechenzentren reduziert den Bedarf an aggressiver Entfeuchtung | -0.3% | Globale Unternehmensrechenzentren, ausgeglichen durch KI- und Hyperscale-Präzisionsanforderungen | Mittelfristig (2–4 Jahre) |

| Produktsicherheits- rückrufe und Risikokontrollmaßnahmen des Einzelhandels belasten den Verbraucherabsatz | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konformitätskosten und Leistungskompromisse durch strengere Effizienzstandards

Die Entscheidung, 2025 neue bundesstaatliche Mindesteffizienzvorgaben für Entfeuchter auszusetzen, vermied eine unmittelbare Welle obligatorischer Neugestaltungskosten, doch der freiwillige ENERGY STAR Version 6.0-Schwellenwert bleibt ein praktischer Maßstab, der Produkt-Roadmaps prägt. Branchenrückmeldungen haben betont, dass getestete Wertprotokolle zusätzliche Designmargen erfordern, um konforme Ergebnisse bei Zeugenprüfungen und Marktüberwachung sicherzustellen, was die Flexibilität bei kostensensiblen Ausführungen einschränken kann. Plattformkonversionen, die Kältemittelaktualisierungen mit Effizienzverbesserungen verbinden, konzentrieren Entwicklungsressourcen auf Spulen, Kompressoren und Steuerungen, was kurzfristig zusätzliche Entwicklungszeit erfordert. Die Kosten für die Qualifizierung und Zertifizierung neuer Modelle steigen, wenn Hersteller Sicherheitsmerkmale und Kennzeichnungen für A2L-Kältemittel gemäß anerkannten Standards hinzufügen. Einzelhändler und E-Commerce-Händler haben mit strengeren Dokumentationsprüfungen vor der Platzierung und Auftragserfüllung reagiert, was die Zeit bis zur Regalverfügbarkeit für Marken ohne etablierte Konformitäts-Workflows im Entfeuchtermarkt verlängert[3]Richtlinien- und Beratungsteam, „Bildungsressourcen für Unternehmen”, US-Verbraucherschutzbehörde für Produktsicherheit, cpsc.gov. Diese kurzfristigen Reibungspunkte verlangsamen die Markteinführungsgeschwindigkeit für günstigere Preissegmente, auch wenn höhere Effizienzausführungen für Premiumkäufer voranschreiten.

Einschränkungen beim Kältemittelübergang und Versorgungsquoten erhöhen die Komplexität der Neugestaltung

Die Kältemittelzuteilungen und Ausstiegspläne der Vereinigten Staaten im Rahmen des AIM Act steuern die Versorgungsverfügbarkeit für Gase mit niedrigerem Treibhauspotenzial und treiben die Planung für Zylinderproduktion und -verteilung voran. Im Jahr 2025 kam es bei ausgewählten Kältemitteln zu Zylinderengpässen, was einige konforme Gerätelieferungen auf später im Jahr verschob und den Preisdruck in mehreren Kategorien erhöhte. Entwicklungsteams haben Systemdesigns angepasst, um A2L-Sicherheitsanforderungen zu erfüllen, einschließlich Sensorstrategien und elektrischer Schutzmaßnahmen gemäß UL und verwandten Standards. Der Übergang hat auch Schulungen für Fachhandwerker und Vertrautheit mit lokalen Genehmigungsverfahren erfordert, die je nach Zuständigkeitsbereich in den frühen Phasen der Codeeinführung variieren. Da ältere Plattformen keine Nachrüstkandidaten für A2L-Kältemittel sind, fließen die daraus resultierenden Produktwechsel und Plattformaktualisierungen im Laufe der Zeit in den installierten Bestand im Entfeuchtermarkt ein. Da die Zuteilungen in den kommenden Jahren enger werden, können Marken mit diversifizierten Quellen und Bestandsdisziplin die Volatilität in ihren Einführungskalendern reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Trockenmittel gewinnt an Bedeutung, da trockene Räume in Batteriefabriken ultra-niedrige Taupunkte erfordern

Trockenmittelentfeuchter werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 7,58 % wachsen und damit den Gesamtmarkt übertreffen, da die Anforderungen an ultra-niedrige Taupunkte in Batteriezellen- und fortschrittlichen Fertigungsprojekten im Entfeuchtermarkt zunehmen. Kältemittelkompressor-Entfeuchter führten mit einem Marktanteil von 45,88 % im Jahr 2025 aufgrund der starken Akzeptanz in Wohn- und leichten Gewerbeumgebungen, die auf mittlere relative Feuchtigkeitsniveaus abzielen. Thermoelektrische Geräte behalten eine kleine Nische für sehr leise und kompakte Anwendungsfälle, während Hybridkonfigurationen, die Kältemittelvorkühllung mit Trockenmittelnachbehandlung kombinieren, Anwendungen bedienen, die Präzisionsbänder benötigen. Batterie- und Halbleiterprojekte verlassen sich auf Trockenmitteltechnologie, da sie sehr niedrige Taupunkte mit starker Wärmerückgewinnung bei der Regeneration erreichen kann, was die Prozessstabilität aufrechterhält und die gesamte Energieintensität reduziert. In Wohn- und leichten Gewerbeumgebungen liefern Kältemittelplattformen weiterhin Mehrwert bei mittleren bis hohen Feuchtigkeitslasten mit aktualisierten A2L-Kältemitteln und verbesserten Steuerungen. In allen Produktkategorien haben Sicherheitszertifizierungen und veröffentlichte Laborleistungen bei der Kanalauswahl ein größeres Gewicht, da Einzelhändler und E-Commerce-Plattformen Einträge mit Energie- und Sicherheitskennzeichen filtern.

Käufer im Wohn- und leichten Gewerbebereich konzentrieren sich auf ENERGY STAR-Kennzeichnungen und leisen Betrieb – Trends, die kompressorbasierte Modelle auf Einkaufslisten für Keller, Schlafzimmer und Kriechräume halten. Da Kältemittelübergänge voranschreiten, entsprechen Modelle, die sicherere Füllmengen, bewährte Leckagesicherungen und robuste Erkennung kombinieren, aktualisierten Vorschriften, was die Akzeptanz im Einzelhandel und in Fachhandwerkerkanälen fördert[4]Standards- und Prüfteam, „Standards und Zertifizierungen”, UL Solutions, ul.com. Der Entfeuchtermarkt segmentiert sich weiterhin nach Leistungsband und Anwendung – ein Muster, das es jeder Technologie ermöglicht, in ihren am besten geeigneten Anwendungsfällen zu wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Akzeptanz im Wohnbereich beschleunigt sich trotz der größeren installierten Basis der Industrie

Industrielle Endnutzer hielten im Jahr 2025 einen Anteil von 41,65 %, da Anlagen und Prozessbetriebe kontrollierte Luftfeuchtigkeit aufrechterhielten, um Produktqualität und Betriebszeit im Entfeuchtermarkt zu schützen. Die Nachfrage im Wohnbereich wächst schneller mit einer CAGR-Prognose von 7,95 % bis 2031, da Haushalte in feuchten Regionen die relative Luftfeuchtigkeit in Innenräumen zwischen 30 % und 50 % halten, um Schimmel zu begrenzen und den Komfort zu verbessern. Fachhandwerker und Versicherer betrachten Feuchtigkeitskontrolle zunehmend als Teil des ganzheitlichen Risikomanagements für Wohngebäude, was die Anbindungsraten für vernetzte Feuchtigkeitsüberwachung und -service erhöht. Gewerbliche Umgebungen wie Einzelhandel und Gastronomie setzen gezielte Entfeuchtung für Komfort und Anlagenschutz ein, und einige Standorte nutzen Energierückgewinnung zur Effizienzverbesserung. Rechenzentren, die innerhalb breiter Feuchtigkeitshüllkurven betrieben werden, haben weniger Entfeuchter-Laufzeit als früher, obwohl Präzisionszonen für KI-Workloads eine stetige Nische bleiben.

Die Entfeuchterbranche unterstützt ein breites Spektrum an Anforderungen, das von GMP-konformen Räumen in der Pharmaindustrie bis hin zu saisonaler Feuchtigkeit in Wohngebäuden reicht, was die Divergenz im langfristigen Wachstum zwischen industriellen und Wohnlinien erklärt. In Fabriken und Reinräumen werden Käufe durch Standards, Audits und Betriebszeiteziele angetrieben, die Robustheit und dokumentierte Leistung belohnen. Im Wohnbereich sind Risikobewusstsein, einfache Installation und App-basierte Überwachung am wichtigsten, was Erneuerungszyklen stetig hält, da ENERGY STAR-Kennzeichnungen die Effizienz erhöhen. Trockene Räume für Batterien bleiben eine spezialisierte industrielle Nische mit erheblicher Energieempfindlichkeit, was die Nachfrage nach fortschrittlichen Trockenmitteldesigns mit hoher Wärmerückgewinnung aufrechterhält. Diese Mischung stellt sicher, dass der Entfeuchtermarkt über mehrere Branchen hinweg wächst, auch wenn sich die Prioritäten der Endnutzer unterscheiden.

Nach Kapazität (Pint/Tag): Kompaktgeräte steigen stark an, da Urbanisierung Raumeffizienz antreibt

Das Segment 31–70 Pint pro Tag hielt im Jahr 2025 einen Umsatzanteil von 47,72 % – ein Gleichgewicht, das den optimalen Bereich für Hauskeller, Kriechräume und leichte Gewerbeflächen im Entfeuchtermarkt widerspiegelt. Die Kategorie ≤30 Pint ist die am schnellsten wachsende mit einer CAGR-Prognose von 8,31 % bis 2031, angetrieben durch Stadtwohnungen, kleinere Raumflächen und die Präferenz für leisen Betrieb in Schlafräumen. Modelle am unteren Ende des Kapazitätsbereichs kombinieren kompakte Formfaktoren mit verbesserter Effizienz gemäß aktualisierten Prüfverfahren. Mittelkapazitätsgeräte bleiben der Standard für breite Haushaltsanwendungen aufgrund ihrer Flexibilität und robusten Verfügbarkeit im stationären Handel und online. Großkapazitätssysteme unterstützen Restaurierung, Lagerhaltung und ganzheitliche Hausinstallationen mit Kanälen, bei denen die Einbindung von Fachhandwerkern üblich ist.

Die Größe des Entfeuchtermarkts im Zusammenhang mit Geräten mit 31–70 Pint pro Tag spiegelt eine starke Ersatznachfrage wider, während Kompaktgeräte durch Komfort und Preispunkte Marktanteile gewinnen. Die ENERGY STAR Version 6.0-Schwellenwerte variieren je nach Kapazitätsklasse, was Verbrauchern hilft, Modelle auf der Grundlage von Feuchtigkeitsentzug und Energieverbrauch auf konsistente Weise zu vergleichen. Einzelhandelsmitarbeiter und Online-Produktseiten, die den erwarteten Feuchtigkeitsentzug unter typischen Raumbedingungen demonstrieren, helfen Käufern, die zwischen 30-Pint- und Mittelkapazitätsentscheidungen abwägen. Bei großen Systemen hängt die installierte Leistung von korrekter Dimensionierung, Kanalführung und Kondensatmanagement ab, was die Rolle qualifizierter Fachhandwerker unterstreicht. Diese Dynamiken werden die Kategorie weiterhin nach Kapazität segmentieren, da sich Wohnungsbestand und gewerbliche Flächen weiterentwickeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce überholt, da KI-Empfehlungen und Schnelllieferung Käufer ins Internet verlagern

Offline- oder stationäre Kanäle hielten im Jahr 2025 einen Anteil von 66,84 %, da persönliche Begutachtung und sofortige Abholung für viele Haushalts- und Fachhandwerkerkäufe im Entfeuchtermarkt weiterhin wichtig waren. Online-E-Commerce ist das am schnellsten wachsende Segment mit einem erwarteten CAGR von 9,08 % bis 2031, unterstützt durch bessere Produktentdeckung, Bewertungen und schnelle Lieferung. Einzelhändler und Plattformen haben die Anforderungen an Sicherheits- und Zertifizierungsverifizierung verschärft, was das Verbrauchervertrauen stärkt und gleichzeitig die Dokumentationserwartungen für neue Artikelnummern erhöht. Marken mit Direktvertriebsprogrammen und stärkerem digitalem Inhalt zu Installation und Fehlerbehebung verbessern die Konversion in Spitzenfeuchtigkeitssaisons. Parallel dazu werden großformatige und fachhandwerkergerechte Modelle weiterhin über stationäre Fachhandwerkertheken verkauft, wo Projektunterstützung und gebündelte Dienstleistungen geschätzt werden.

Omnichannel-Verhalten ist verbreitet, wobei Käufer online recherchieren und im Geschäft kaufen oder Click-and-Collect nutzen, wenn schneller Zugang wichtig ist. Plattformen, die ENERGY STAR-Zertifizierung, Kältemitteltyp und erwarteten Feuchtigkeitsentzug hervorheben, helfen Verbrauchern, die richtige Kapazitätsklasse auszuwählen, was Retouren reduziert und die Zufriedenheit verbessert. Sicherheits- und Rückrufkommunikation hat sich in Online-Abläufen verbessert, einschließlich Benachrichtigungstools und klarerer Anweisungen für Korrekturmaßnahmen bei Bedarf. Diese Änderungen schaffen eine stärkere Grundlage für den Entfeuchtermarkt, da sich digitale Schnittstellen weiterentwickeln. Im Laufe der Zeit wird das Gleichgewicht zwischen Komfort, Konformitätsklarheit und Kundendienst nach dem Kauf den Kanalmix in den Regionen bestimmen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 35,89 %, mit einem prognostizierten Wachstum von 5,5 % CAGR von 2026 bis 2031, unterstützt durch die Einführung von ENERGY STAR Version 6.0 und Kältemittelübergangsaktivitäten im Rahmen des AIM Act im Entfeuchtermarkt. Einzelhändler bauten R-410A-Bestände vor dem Fertigungsstopp 2025 ab und stellten gleichzeitig konforme Einträge mit stärkeren Sicherheits- und Kennzeichnungsprüfungen sicher. Gesamthaus-Installationen durch HLK-Fachhandwerker wachsen weiterhin in Küsten- und überschwemmungsgefährdeten Regionen, wo Feuchtigkeitsmanagement den Gebäudeschutz und die Systemeffizienz unterstützt. Kanada verfolgt ähnliche Effizienz- und Sicherheitspraktiken mit zusätzlicher Aufmerksamkeit auf Abtaustrategien in kälteren Klimazonen, und Mexikos Baupipeline hält die Importnachfrage nach tragbaren Geräten aufrecht. Das politische Umfeld prägt Spezifikationsentscheidungen, und eine breitere staatliche Codeeinführung für A2L-Kältemittel vereinfacht Installationen und Servicetraining im Laufe der Zeit.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR-Prognose von 9,85 % für 2026 bis 2031, da sich verdichtende Städte, Küstenfeuchtigkeit und Präzisionsfertigung den Entfeuchtermarkt erweitern. Kompakte Designs gewinnen in Wohnungen und kleineren Häusern an Bedeutung, während hochwertige Trockenmittelsysteme ultra-niedrige Taupunktanforderungen in Reinräumen erfüllen. Da regionale Produktionspräsenzen wachsen, verbessern sich Lieferzeiten und Produkte werden auf lokale Sicherheits- und Leistungsstandards zugeschnitten. Batteriefertigungsprojekte in der gesamten Region erfordern strenge Feuchtigkeitskontrolle, was die Trockenmittelnachfrage während des Prognosefensters widerstandsfähig hält. Eine größere installierte Basis von Smart-Home-Geräten fördert auch die Akzeptanz vernetzter Entfeuchter in städtischen Märkten.

Europas Ausblick spiegelt ein stetiges Wachstum über 2026 bis 2031 wider, unterstützt durch den F-Gas-Rahmen der Europäischen Union und die Allgemeine Produktsicherheitsverordnung, die zusammen die Erwartungen an Kältemittel- und Produktsicherheit erhöhen. Platzbeschränkte Wohnungen in mehreren Ländern bevorzugen Kompaktgeräte, während Passivhaus- und Energierückgewinnungspraktiken die Entfeuchtung in Lüftungsdesigns integrieren. Fertigungsexpansion in ausgewählten Reinraumsegmenten unterstützt leistungsstarke Trockenmittelsysteme mit starker Wärmerückgewinnung. Über Europa hinaus wird das Wachstum im Nahen Osten und in Teilen Afrikas durch gewerbliche Bauprojekte und einen Fokus auf Komfort und Anlagenschutz in feuchtigkeitsreichen Umgebungen unterstützt, während der Trend in Lateinamerika feuchtigkeitsgetriebene Käufe in großen städtischen Zentren widerspiegelt. Diese Muster diversifizieren den geografischen Schwung für den Entfeuchtermarkt bis 2031.

Wettbewerbslandschaft

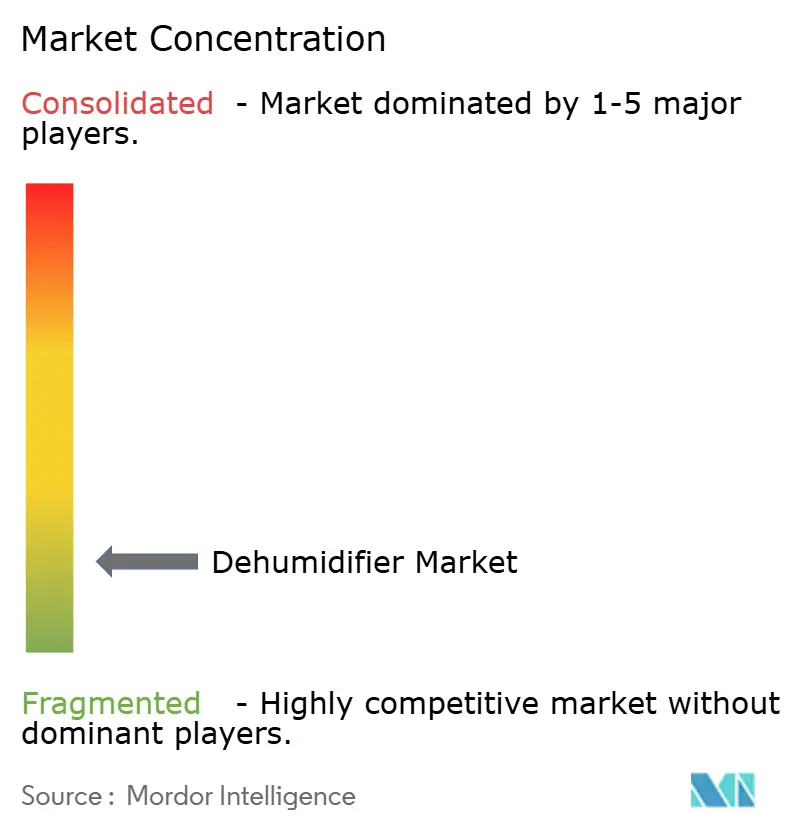

Der Wettbewerb bleibt stark fragmentiert, wobei viele Marken bei Effizienz, Kältemittelkonformität, vernetzten Funktionen und Klarheit der Sicherheitszertifizierung im Entfeuchtermarkt konkurrieren. Marken, die transparente ENERGY STAR-Daten, A2L-fähige Designs und klare Installationsanleitungen vorlegen, erzielen eine stärkere Platzierung bei Einzelhändlern und E-Commerce-Plattformen. Unternehmen investieren weiterhin in nordamerikanische und europäische Kapazitäten, um Lieferzeiten zu verkürzen und lokale Vorschriften für Energie- und Sicherheitskennzeichnung einzuhalten. Da sich der Vertrieb modernisiert, verbessern digitale Inhalte und Schulungen für Installateure die Konversion, insbesondere für Gesamthaus-Systeme und Modelle mit höherer Kapazität.

Produktstrategien richten sich nach drei Themen: nachgewiesene Energieleistung, Kältemittel mit niedrigem Treibhauspotenzial und vernetzte Steuerungen. GE Appliances führte eine inverterbetriebene tragbare Klimaanlagenlinie mit integrierter Entfeuchtung ein, die leisen Betrieb und Kältemittel mit niedrigem Treibhauspotenzial betont, was den breiteren Trend zu geringem Lärm und sichereren Kältemitteln widerspiegelt. Munters erweiterte seine US-amerikanische Fertigung mit einer großen Anlage, die durch Solarenergie vor Ort unterstützt wird, rationalisierte die Betriebsabläufe in Amerika und sicherte weiterhin Aufträge im Millionenbereich für ultra-trockene Raumlösungen. Santa Fe und Quest stellten ihre Produktlinien 2024 auf R-454B um, was dazu beitrug, fachhandwerkerinstallierte Gesamthaus-Lösungen mit neuen Kältemittelrichtlinien in Einklang zu bringen. Diese Schritte passen alle zur Marktrichtung hin zu besser dokumentierter Sicherheit, höherer Effizienz und präziserer Feuchtigkeitskontrolle.

Die Kanalausführung ist zu einem Differenzierungsmerkmal geworden, da Plattformen Konformitätsprüfungen und Rückrufkommunikation verstärken, während Einzelhändler das Kategoriemanagement rund um ENERGY STAR- und Sicherheitsfilter verfeinern. Anbieter, die klare Spezifikationen zu Feuchtigkeitsentzug, Lärm, integrierten Steuerungen und Kältemitteltyp veröffentlichen, erzielen bessere Suchplatzierungen und niedrigere Retourenquoten online. Lokale Produktion und regionale Servicepräsenzen reduzieren Lieferzeiten und unterstützen eine bessere installierte Leistung bei großen Projekten, insbesondere in Industrie- und Rechenzentrumsegmenten, die Betriebszeit betonen. Angesichts dieser Bedingungen bevorzugt der Entfeuchtermarkt Marken, die Konformität lückenlos dokumentieren können – von der Kältemittelbeschaffung und Komponentendesign bis hin zu unabhängigen Labortests und Feldservicebereitschaft.

Marktführer in der Entfeuchterbranche

Haier Smart Home

LG Electronics

Whirlpool Corporation

Honeywell International

Munters AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Munters Group brachte die MX3-Entfeuchterserie mit fortschrittlichen Trockenmittelrotoren und hoher Wärmerückgewinnung für Anwendungen unter 10 % relativer Luftfeuchtigkeit in pharmazeutischen Reinräumen und Halbleiterfabriken auf den Markt.

- Mai 2025: Munters eröffnete eine große Anlage in Amesbury, Massachusetts, mit Dachsolaranlage und integrierten Betriebsabläufen, um Lieferzeiten für Rechenzentrum- und Batteriefertigungskunden zu verkürzen.

- Mai 2025: Das Energieministerium der Vereinigten Staaten schlug vor, geänderte Energieeinsparstandards für Nicht-Gesamthaus-Entfeuchter aufzuheben, was kurzfristige Neugestaltungskosten aufschob, während freiwillige ENERGY STAR-Schwellenwerte das Marktsignal blieben.

- April 2025: GE Appliances brachte eine Doppelschlauch-Inverter-Klimaanlagenlinie mit eingebauter Entfeuchtung unter Verwendung eines Kältemittels mit niedrigem Treibhauspotenzial und optimiertem Lärmprofil für den Wohnbereich auf den Markt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Luftentfeuchtermarkt als alle neu hergestellten, elektrisch betriebenen Geräte – tragbar oder fest installiert –, die aktiv Feuchtigkeit aus der Umgebungsluft entziehen, und zwar mittels Kältemittelspulen, Sorptionsrotoren, thermoelektrischer (Peltier-)Module oder hybrider Baugruppen. Die Werte sind in USD zum Herstellerverkaufspreis angegeben, netto nach Rabatten und Steuern.

Ausschluss aus dem Geltungsbereich: In großen HVAC-Kältemaschinen eingebettete Einheiten, Kurzzeitvermietungsdienstleistungen und passive Feuchtigkeitsbeutel liegen außerhalb unseres Rahmens.

Segmentierungsübersicht

- Nach Produkttyp

- Kältemittel (Kompressor)

- Trockenmittel

- Thermoelektrisch (Peltier)

- Hybrid / Sonstige

- Nach Kapazität (Pint/Tag)

- ≤30

- 31–70

- Über 70

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie

- Nach Vertriebskanal

- Offline / stationärer Handel

- Online / E-Commerce

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Rest von Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Naher Osten & Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten & Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führen strukturierte Interviews und kurze Umfragen mit HVAC-Distributoren, Facility-Managern, E-Commerce-Kategorieverantwortlichen und Komponentenlieferanten in Nordamerika, Europa und APAC durch. Diese Gespräche validieren den Mix der Feuchtigkeitsentzugskapazitäten, die durchschnittlichen Verkaufspreise, die Nachfrage nach Nachrüstung gegenüber Neubauten sowie aufkommende Standards, die Sekundärdaten allein nicht erfassen können.

Desk Research

Wir beginnen mit der Kartierung von Nachfragetreibern und Angebotskonzentrationen anhand offener Datensätze wie UN Comtrade-Versandcodes, US DOE-Datenbanken zur Geräteeffizienz, Eurostat PRODCOM-Produktionsdateien und zollseitigen HS-Code-Aufschlüsselungen für wichtige Exportnationen. Weißbücher von Branchenverbänden wie AHAM und der China Home Appliance Association helfen unseren Analysten, Kapazitätsverschiebungen und Technologiewechsel zu erkennen. Vierteljährliche 10-K-Einreichungen, Investorenpräsentationen und seriöse Pressearchive ergänzen die Preis- und Kanalhinweise. Kostenpflichtige Quellen – D&B Hoovers für Unternehmenserlöse und Dow Jones Factiva für Deal-Flow – ermöglichen uns die Bewertung der Marktpräsenz führender Anbieter. Diese Liste ist illustrativ; viele weitere Referenzen werden für Kontext, Klärung und Querprüfungen herangezogen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion der globalen Werkslieferungen, die Produktions-, Import- und Exportvolumina trianguliert, bildet den ersten Marktpool, den wir anschließend mit stichprobenartigen Bottom-up-Aggregationen führender Lieferantenerlöse und Kanalprüfungen abgleichen. Zu den wichtigsten Modellierungsvariablen zählen die durchschnittlich verkaufte Kapazität in Pint pro Tag, regionale Wohnungsbaubeginne in feuchten Zonen, Erweiterungen von Rechenzentrumsnutzflächen und Zeitpläne für Energieeffizienzvorschriften; jede Variable wird mittels multivariater Regression prognostiziert, und die Prognosen werden mit dem Expertenkonsens abgeglichen. Wo Lieferantenangaben unvollständig sind, werden stichprobenartige ASP × Volumenbereiche interpoliert, um Lücken zu schließen, bevor Gewichtungen auf Segmentaufteilungen angewendet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen anhand historischer Kennzahlen, Peer-Signale und Preis-Volumen-Elastizitätsregeln überprüft. Ein Analystenteam prüft Anomalien, woraufhin das Modell gesperrt wird. Berichte werden alle zwölf Monate aktualisiert, wobei außerplanmäßige Aktualisierungen ausgelöst werden, wenn wesentliche Ereignisse eintreten, wie z. B. wichtige Effizienzstandards oder flutbedingte Nachfragespitzen.

Warum Mordors Luftentfeuchter-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab; Geltungsbereichsentscheidungen, Wechselkursfixierungen und die Aktualisierungshäufigkeit erklären einen Großteil der Abweichungen.

Zu den wesentlichen Treibern dieser Lücken zählen, ob thermoelektrische Tischgeräte erfasst werden, wie der Umschlag von Mietflotten verbucht wird, die Aggressivität der Preisdeflationskurven und das Jahr, in dem jedes Unternehmen zuletzt die Lieferantenkapazitäten neu bewertet hat.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,64 Mrd. | Mordor Intelligence | - |

| USD 3,61 Mrd. | Global Consultancy A | Lässt thermoelektrische Einheiten aus und stützt sich hauptsächlich auf Lieferquoten von 2023 |

| USD 4,44 Mrd. | Trade Journal B | Wendet höhere ASPs auf Basis von Einzelhandelspreisen an, was die Wertbasis aufbläht |

| USD 5,60 Mrd. | Industry Association C | Bündelt Mieterlöse und Gesamthaus-HVAC-Systeme in den Geltungsbereich |

Der Vergleich zeigt, wie Mordor Intelligence durch die Verankerung an verifizierbarem Werksausstoß und die sorgfältige Filterung von Nebenerlösströmen eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie ist die Wachstumsaussicht des Entfeuchtermarkts für 2031?

Die Größe des Entfeuchtermarkts wird voraussichtlich bis 2031 bei einem CAGR von 7,21 % von 2026 bis 2031 einen Wert von 5,53 Milliarden USD erreichen.

Welche Region wird im Entfeuchtermarkt von 2026 bis 2031 am schnellsten wachsen?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR-Prognose von 9,85 %, unterstützt durch dichte Bebauung, Küstenfeuchtigkeit und Expansion der Präzisionsfertigung.

Welche Produkttypen führen die Nachfrage im heutigen Entfeuchtermarkt an?

Kältemittelkompressorgeräte führen nach Marktanteil für allgemeine Haushalts- und leichte Gewerbeanwendungen, während Trockenmittelsysteme am schnellsten wachsen, wo ultra-niedrige Taupunkte erforderlich sind.

Wie beeinflussen Effizienzvorschriften und Kennzeichnungen den Kauf im Entfeuchtermarkt?

ENERGY STAR Version 6.0 hat Leistungsschwellenwerte erhöht und die Kennzeichnungsklarheit verbessert, was Käufer in Geschäften und online auf verifizierte hocheffiziente Modelle lenkt.

Welche Rolle spielen Kältemittelvorschriften im Entfeuchtermarkt?

Der schrittweise Ausstieg im Rahmen des US-amerikanischen AIM Act hat Designs auf Kältemittel mit niedrigerem Treibhauspotenzial wie R-454B und R-32 umgestellt, was Verfügbarkeit, Preisgestaltung und Sicherheitsanforderungen bei neuen Modellen beeinflusst.

Wo befinden sich die wichtigsten Anwendungsschwerpunkte für fortschrittliche Entfeuchtung?

Trockene Räume für Batteriezellen, ausgewählte Halbleiter- und Rechenzentrumsonen sowie regulierte pharmazeutische Umgebungen sind wichtige Schwerpunkte für fortschrittliche Trockenmittellösungen.

Seite zuletzt aktualisiert am: