Tamanho e Participação do Mercado de Desumidificadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

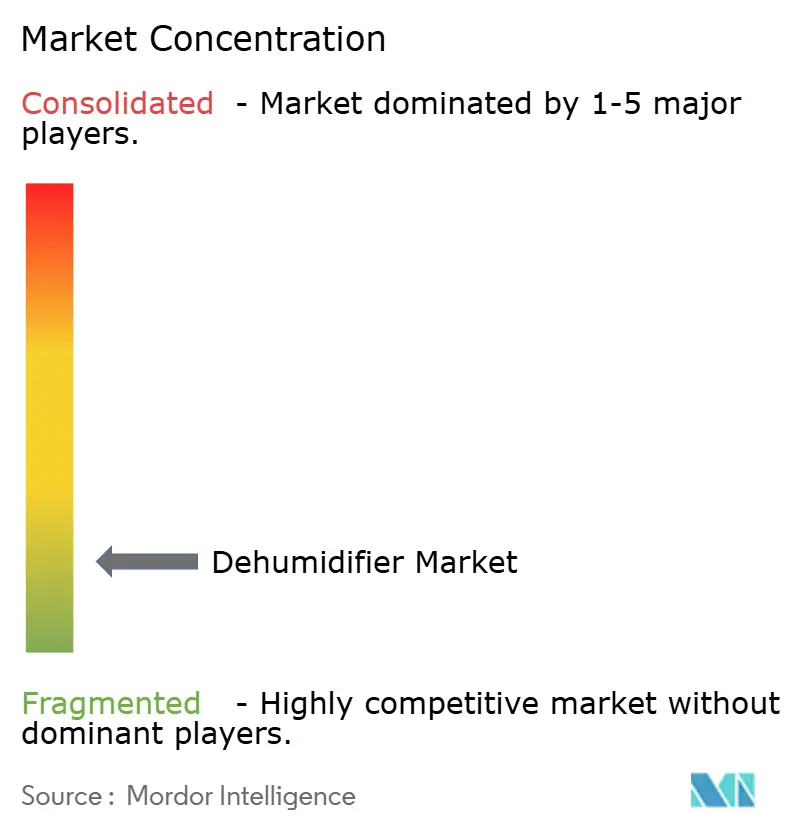

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Desumidificadores por Mordor Intelligence

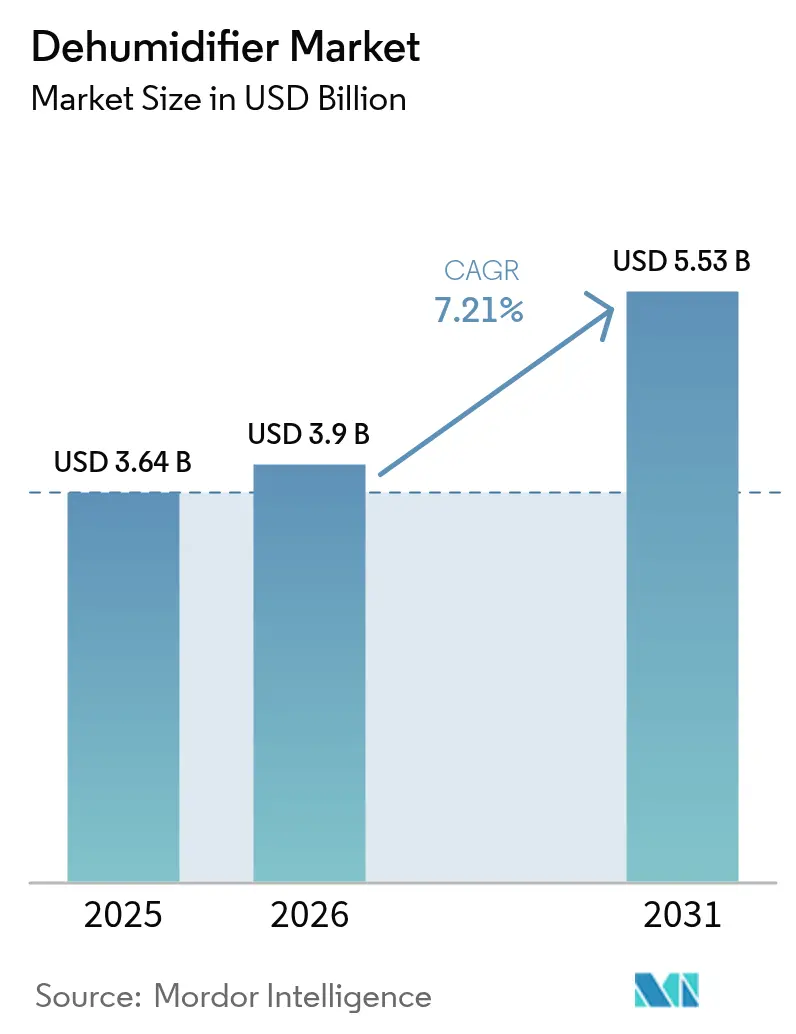

Espera-se que o tamanho do mercado de desumidificadores cresça de USD 3,64 bilhões em 2025 para USD 3,9 bilhões em 2026 e está previsto para atingir USD 5,53 bilhões até 2031 a um CAGR de 7,21% no período de 2026 a 2031. A demanda reflete duas forças paralelas que moldam o mercado de desumidificadores: expectativas de maior eficiência sob novos procedimentos de rotulagem e teste, e crescente conscientização sobre a qualidade do ar interno em regiões úmidas. A América do Norte se beneficia da adoção do ENERGY STAR Versão 6.0 e da atividade de transição de refrigerantes sob a Lei AIM, enquanto a Ásia-Pacífico acelera com base na densidade habitacional e nas necessidades de manufatura de precisão. As cadeias de suprimentos continuam a se normalizar após a escassez de cilindros de refrigerante de 2025, embora a localização de componentes e as atualizações de normas ainda influenciem os prazos de entrega em vários mercados. A mudança para a distribuição online é constante, à medida que as plataformas incorporam melhor orientação sobre produtos e entrega mais rápida, embora a seleção em loja ainda seja importante para compras de capacidade média a grande que dependem de avaliação presencial e suporte de instaladores.

Principais Conclusões do Relatório

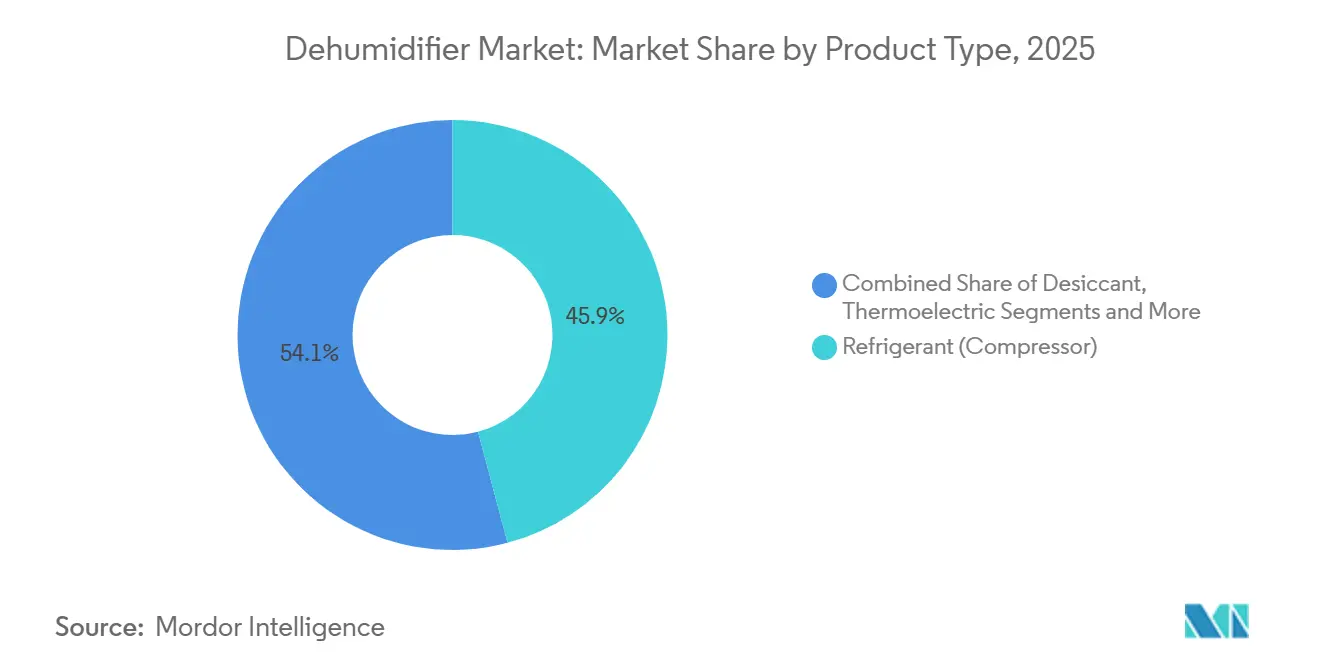

- Por tipo de produto, os desumidificadores de compressor refrigerante lideraram com 45,88% da participação do mercado de desumidificadores em 2025, e os sistemas dessecantes estão projetados para expandir a um CAGR de 7,58% até 2031.

- Por usuário final, as aplicações industriais detinham uma participação de 41,65% em 2025, enquanto o segmento residencial está previsto para avançar a um CAGR de 7,95% até 2031.

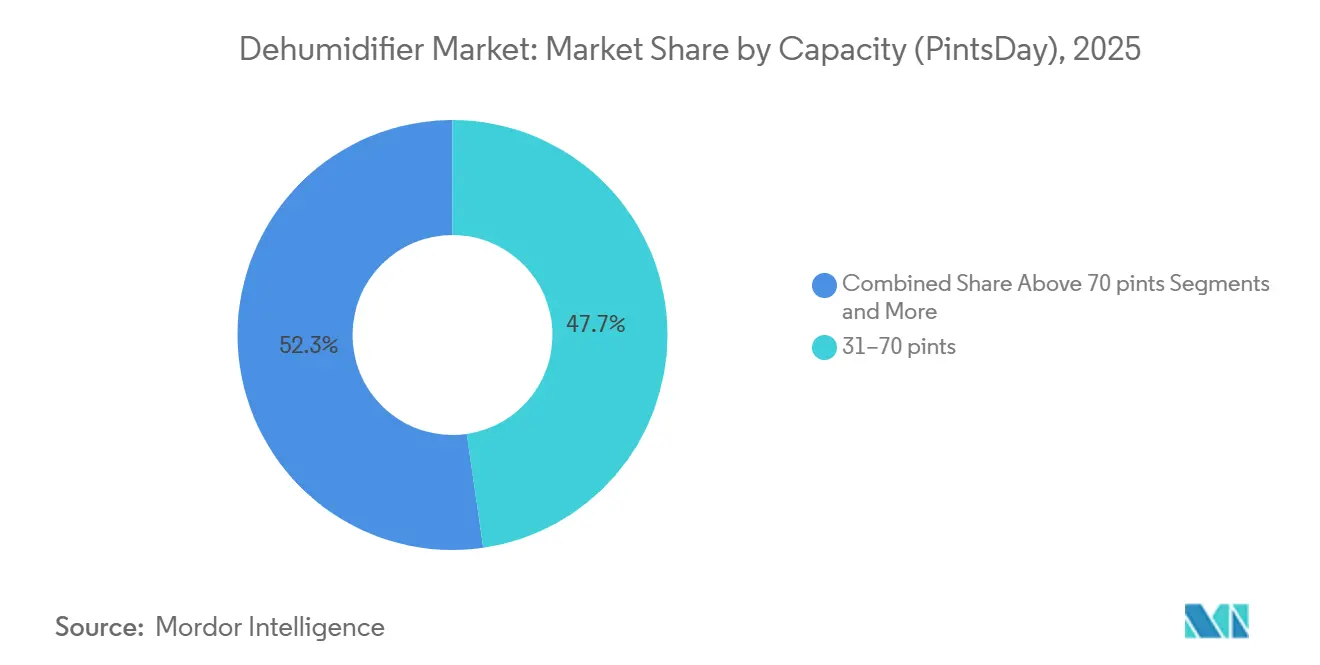

- Por capacidade, o segmento de 31 a 70 pintas por dia representou 47,72% das vendas em 2025, e a categoria de ≤30 pintas está definida para crescer a um CAGR de 8,31% até 2031.

- Por canal de distribuição, os canais offline comandaram uma participação de 66,84% em 2025, enquanto o e-commerce online deve crescer a um CAGR de 9,08% até 2031.

- Por geografia, a América do Norte detinha uma participação de 35,89% em 2025, com a Ásia-Pacífico projetada como a região de crescimento mais rápido a um CAGR de 9,85% no período de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Desumidificadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas de eficiência energética e procedimentos de teste atualizados aceleram a renovação de produtos | +1.2% | América do Norte, Europa (ENERGY STAR, diretivas de Ecodesign da União Europeia) | Curto prazo (≤ 2 anos) |

| A conscientização sobre qualidade do ar interno e prevenção de mofo impulsiona a adoção residencial | +1.5% | Global, com concentração em climas úmidos (América do Norte, Sudeste Asiático, Ásia-Pacífico Sudeste) | Médio prazo (2-4 anos) |

| As necessidades de controle de umidade industrial sustentam a liderança nas indústrias de processo | +0.9% | Global, ênfase em polos farmacêuticos (Índia, União Europeia, América do Norte) | Longo prazo (≥ 4 anos) |

| A expansão da construção e manufatura na Ásia-Pacífico amplia a demanda endereçável | +2.1% | Núcleo da Ásia-Pacífico (China, Índia, ASEAN), com extensão para o Oriente Médio | Médio prazo (2-4 anos) |

| Salas secas de gigafábricas de baterias e manufatura avançada elevam a demanda por dessecantes | +1.3% | Ásia-Pacífico (China, Coreia do Sul, Japão), América do Norte, Europa | Longo prazo (≥ 4 anos) |

| A eliminação progressiva global de HFCs desencadeia transições de refrigerantes e ciclos de substituição | +0.8% | Global, liderado pela América do Norte (Lei AIM da EPA), Europa (Regulamento F-Gas) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Eficiência Energética e Procedimentos de Teste Atualizados Aceleram a Renovação de Produtos

O Departamento de Energia dos Estados Unidos retirou as normas propostas de conservação de energia para desumidificadores em março de 2025, o que colocou em espera as reformulações obrigatórias de curto prazo e manteve o reequipamento de capital limitado para os ciclos de produção de 2026[1]Equipe de Normas de Eletrodomésticos, "Programa de Normas para Eletrodomésticos e Equipamentos", Departamento de Energia dos EUA, energy.gov. O ENERGY STAR Versão 6.0 entrou em vigor em 1º de outubro de 2025, com limites mais elevados de Fator de Energia Integrado e expectativas de rotulagem atualizadas, o que deslocou o posicionamento premium para modelos com eficiência de melhor desempenho na categoria[2]Equipe do Programa ENERGY STAR, "Especificação de Desumidificadores Versão 6.0", Agência de Proteção Ambiental dos EUA, energystar.gov. Os fabricantes mantêm uma margem de conformidade conservadora nas classificações nominais para reduzir o risco de variância nos testes, uma prática que alinha o foco de engenharia na geometria de serpentinas, sistemas de ventiladores e controle de degelo. Essas dinâmicas elevam o padrão para modelos de valor à medida que os filtros de varejistas e e-commerce exibem primeiro as listagens com certificação ENERGY STAR, um fator que reforça a confiança nas marcas no mercado de desumidificadores. A supervisão do mercado também se intensificou, com plataformas e varejistas exigindo evidências claras de certificações de segurança de terceiros antes de estocar ou atender pedidos. O efeito combinado é um ciclo de renovação constante que favorece refrigerantes em conformidade, eficiência verificável e certificações transparentes na América do Norte e na Europa.

A Conscientização sobre Qualidade do Ar Interno e Prevenção de Mofo Impulsiona a Adoção Residencial

A orientação da Agência de Proteção Ambiental dos Estados Unidos para manter a umidade relativa interna entre 30% e 50% para limitar o crescimento de mofo tornou-se um ponto de referência comum nas decisões de manutenção e reforma residencial. As orientações de saúde de 2024 reforçaram a ligação entre umidade, sintomas respiratórios e respostas alérgicas, o que ajudou a estender o controle de umidade além dos porões para soluções de toda a residência em regiões úmidas. A adoção residencial está crescendo mais rapidamente do que a norma histórica, à medida que os proprietários em climas quentes e úmidos priorizam o controle de umidade juntamente com ventilação e filtragem para tratar a qualidade do ar interno de forma holística. Os instaladores cada vez mais combinam desumidificadores com termostatos inteligentes e detecção de vazamentos para apoiar a manutenção preventiva e a conformidade com seguros, o que fortalece o desempenho instalado e a vinculação de serviços no mercado de desumidificadores. As regras atualizadas de segurança e rotulagem de produtos nos Estados Unidos e na União Europeia promovem orientações mais claras ao consumidor no ponto de venda e nas listagens online. Essa clareza ajuda os consumidores a comparar eficiência, remoção de umidade e recursos de segurança com mais facilidade, o que, por sua vez, apoia atualizações confiantes em ambientes residenciais.

As Necessidades de Controle de Umidade Industrial Sustentam a Liderança nas Indústrias de Processo

A fabricação farmacêutica requer temperatura e umidade controladas para proteger ingredientes higroscópicos e para permanecer em conformidade com as regras de boas práticas de fabricação vigentes sob o 21 CFR Parte 211, o que mantém a desumidificação de grau industrial como um utilitário crítico na produção estéril. O processamento de alimentos e a montagem de eletrônicos também dependem de faixas de umidade específicas para proteger a qualidade, o rendimento e a confiabilidade dos dispositivos, o que sustenta uma demanda diversificada no mercado de desumidificadores em grandes plantas. Nesses ambientes, as rodas dessecantes e os recursos de recuperação de calor ajudam a fornecer pontos de orvalho estáveis enquanto melhoram a produtividade energética em aplicações de serviço contínuo. As salas limpas de data centers e semicondutores também aumentaram o foco em faixas precisas de umidade e controle do ponto de orvalho para tempo de atividade e rendimento, uma necessidade que apoia projetos avançados de dessecantes com alta efetividade de recuperação de calor. Os compradores industriais avaliam o custo do ciclo de vida sob normas reconhecidas de desempenho e segurança, incluindo os requisitos da UL e da ISO que orientam a seleção em projetos globais. À medida que mais fábricas se modernizam com monitoramento inteligente, a manutenção preditiva e os controles conectados melhoram o tempo de atividade e o agendamento de serviços, o que é positivo para o custo total de propriedade.

A Expansão da Construção e Manufatura na Ásia-Pacífico Amplia a Demanda Endereçável

A Ásia-Pacífico apresenta a perspectiva de crescimento mais rápido no período de 2026 a 2031, impulsionada por habitações urbanas densas, alta umidade em cidades costeiras e uma base crescente de manufatura de precisão que requer controle de umidade. Apartamentos urbanos e residências compactas nas principais cidades valorizam pequenas dimensões e operação silenciosa, o que impulsiona o crescimento de unidades portáteis compactas no mercado de desumidificadores. Os investimentos públicos e privados regionais em salas limpas e manufatura avançada ampliam as oportunidades para sistemas dessecantes de alto desempenho capazes de fornecer pontos de orvalho ultrabaixos. As normas e regulamentos nos principais mercados da Ásia-Pacífico incentivam projetos com consciência energética e desempenho de segurança verificado, o que direciona a demanda para marcas com refrigerantes em conformidade e dados de teste comprovados. Em conjunto, esses fatores ampliam as oportunidades de instalação em projetos residenciais, comerciais e industriais durante o período de previsão, enquanto as bases de fornecimento continuam a se localizar para atender às necessidades de prazo de entrega e conformidade. Essa capacidade de fabricação e serviço local ajuda a reduzir os custos logísticos e estabiliza o suporte pós-venda para as bases instaladas na região.

Análise de Impacto das Restrições do Mercado de Desumidificadores*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de conformidade e compensações de desempenho decorrentes de normas de eficiência mais rígidas | -0.6% | América do Norte, Europa (ENERGY STAR, DOE, Ecodesign da União Europeia) | Curto prazo (≤ 2 anos) |

| Restrições na transição de refrigerantes e cotas de fornecimento adicionam complexidade ao redesenho | -0.9% | Global, concentrado na América do Norte, Europa | Curto prazo (≤ 2 anos) |

| O relaxamento do ponto de ajuste de umidade em data centers reduz a necessidade de desumidificação agressiva | -0.3% | Data centers empresariais globais, contrabalançados pelas necessidades de precisão de IA e hiperescala | Médio prazo (2-4 anos) |

| Recalls de segurança de produtos e controles de risco de varejistas pesam sobre as vendas ao consumidor | -0.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Conformidade e Compensações de Desempenho Decorrentes de Normas de Eficiência Mais Rígidas

A decisão de suspender novas regras federais mínimas de eficiência para desumidificadores em 2025 evitou uma onda imediata de despesas obrigatórias de reformulação, mas o limite voluntário do ENERGY STAR Versão 6.0 permanece como um referencial prático que molda os roteiros de produtos. O feedback do setor enfatizou que os protocolos de valor testados exigem margem de projeto adicional para garantir resultados em conformidade em testes testemunhados e vigilância de mercado, o que pode reduzir a flexibilidade em versões sensíveis ao custo. As conversões de plataforma que alinham atualizações de refrigerantes com melhorias de eficiência concentram os recursos de engenharia em serpentinas, compressores e controles, o que adiciona tempo de desenvolvimento no curto prazo. O custo para qualificar e certificar novos modelos aumenta quando os fabricantes adicionam recursos de segurança e rótulos para refrigerantes A2L sob normas aceitas. Os varejistas e distribuidores de e-commerce responderam com verificações de documentação mais rigorosas antes da colocação e do atendimento, o que prolonga o tempo de chegada às prateleiras para marcas sem fluxos de trabalho de conformidade estabelecidos no mercado de desumidificadores[3]Equipe de Políticas e Orientações, "Recursos de Educação Empresarial", Comissão de Segurança de Produtos de Consumo dos EUA, cpsc.gov. Essas fricções de curto prazo moderam a velocidade de lançamento para as faixas de preço mais baixo, mesmo que as versões de maior eficiência avancem para compradores premium.

Restrições na Transição de Refrigerantes e Cotas de Fornecimento Adicionam Complexidade ao Redesenho

As permissões de refrigerantes dos Estados Unidos e os cronogramas de eliminação progressiva sob a Lei AIM orientam a disponibilidade de fornecimento de gases de menor Potencial de Aquecimento Global e impulsionam o planejamento para a produção e distribuição de cilindros. Em 2025, determinados refrigerantes enfrentaram escassez de cilindros, o que adiou algumas entregas de equipamentos em conformidade para o final do ano e aumentou a pressão de preços em várias categorias. As equipes de engenharia ajustaram os projetos de sistemas para atender aos requisitos de segurança A2L, incluindo estratégias de sensores e proteções elétricas alinhadas com as normas da UL e correlatas. A transição também exigiu treinamento de instaladores e familiaridade com licenciamento local, que varia por jurisdição durante os estágios iniciais de adoção de normas. Como as plataformas legadas não são candidatas a retrofit para refrigerantes A2L, as trocas de produtos e as atualizações de plataforma resultantes fluem para a base instalada ao longo do tempo no mercado de desumidificadores. À medida que as alocações se tornam mais restritas nos próximos anos, as marcas com fontes diversificadas e disciplina de estoque podem reduzir a volatilidade em seus calendários de lançamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Desumidificadores

Por Tipo de Produto:

Os Dessecantes Ganham Espaço à Medida que as Salas Secas para Baterias Demandam Pontos de Orvalho UltrabaixosOs desumidificadores dessecantes estão previstos para crescer a um CAGR de 7,58% de 2026 a 2031, superando o mercado geral à medida que os requisitos de ponto de orvalho ultrabaixo se expandem em projetos de células de bateria e manufatura avançada no mercado de desumidificadores. Os desumidificadores de compressor refrigerante lideraram com 45,88% da participação do mercado de desumidificadores em 2025 devido à forte adoção em ambientes residenciais e comerciais leves que visam níveis de umidade relativa de faixa média. As unidades termelétricas mantêm um nicho pequeno para casos de uso muito silenciosos e compactos, enquanto as configurações híbridas que combinam pré-resfriamento por refrigerante com polimento dessecante atendem a aplicações que precisam de faixas de precisão. Os projetos de baterias e semicondutores dependem da tecnologia dessecante porque ela pode atingir pontos de orvalho muito baixos com forte recuperação de calor na regeneração, o que mantém a estabilidade do processo e reduz a intensidade energética total. Em ambientes residenciais e comerciais leves, as plataformas de refrigerante continuam a oferecer valor em cargas de umidade médias a altas com refrigerantes A2L atualizados e controles aprimorados. Em todas as categorias de produtos, as certificações de segurança e o desempenho de laboratório publicado têm maior peso na seleção de canais, à medida que varejistas e plataformas de e-commerce filtram listagens com sinalizadores de energia e segurança.

Os compradores residenciais e comerciais leves focam nos rótulos ENERGY STAR e na operação silenciosa, tendências que mantêm os modelos baseados em compressor nas listas de compras para porões, quartos e espaços de rastreamento. À medida que as transições de refrigerantes avançam, os modelos que combinam tamanhos de carga mais seguros, proteções comprovadas contra vazamentos e detecção robusta se alinham com os códigos atualizados, o que auxilia a adoção no varejo e nos canais de instaladores[4]Equipe de Normas e Testes, "Normas e Certificações", UL Solutions, ul.com. O mercado de desumidificadores continua a se segmentar por faixa de desempenho e aplicação, um padrão que permite que cada tecnologia cresça em seus casos de uso mais adequados.

Por Usuário Final:

A Adoção Residencial Acelera Apesar da Maior Base Instalada IndustrialOs usuários finais industriais detinham uma participação de 41,65% em 2025, à medida que plantas e instalações de processo mantinham umidade controlada para proteger a qualidade do produto e o tempo de atividade no mercado de desumidificadores. A demanda residencial está avançando mais rapidamente com uma perspectiva de CAGR de 7,95% até 2031, à medida que os domicílios em regiões úmidas mantêm a umidade relativa interna entre 30% e 50% para limitar o mofo e melhorar o conforto. Os instaladores e seguradoras cada vez mais veem o controle de umidade como parte do gerenciamento de risco de toda a residência, o que aumenta as taxas de vinculação para monitoramento de umidade conectado e serviços. Ambientes comerciais como varejo e hotelaria aplicam desumidificação direcionada para conforto e proteção de ativos, e alguns locais usam recuperação de energia para melhorar a eficiência. Os data centers que operam dentro de envelopes de umidade amplos têm menos tempo de funcionamento de desumidificadores do que no passado, embora as zonas de precisão para cargas de trabalho de IA permaneçam um nicho constante.

O setor de desumidificadores suporta um amplo espectro de necessidades que vão desde salas em conformidade com as Boas Práticas de Fabricação em farmacêuticas até a umidade sazonal em residências, o que explica a divergência no crescimento de longo prazo entre as linhas industrial e residencial. Em fábricas e salas limpas, as compras são impulsionadas por normas, auditorias e metas de tempo de atividade que recompensam a robustez e o desempenho documentado. No uso residencial, a conscientização sobre riscos, a facilidade de instalação e o monitoramento por aplicativo são mais importantes, o que mantém os ciclos de renovação constantes à medida que a rotulagem ENERGY STAR eleva a eficiência. As salas secas para baterias permanecem um nicho industrial especializado com significativa sensibilidade energética, o que sustenta a demanda por projetos avançados de dessecantes com alta recuperação de calor. Essa combinação garante que o mercado de desumidificadores cresça em múltiplos segmentos verticais, mesmo que as prioridades dos usuários finais difiram.

Por Capacidade (Pintas/Dia):

Unidades Compactas Crescem Rapidamente à Medida que a Urbanização Impulsiona a Eficiência de EspaçoO segmento de 31 a 70 pintas por dia detinha 47,72% da participação das vendas em 2025, um equilíbrio que reflete o ponto ideal para porões residenciais, espaços de rastreamento e espaços comerciais leves no mercado de desumidificadores. A categoria de ≤30 pintas é a de crescimento mais rápido com uma perspectiva de CAGR de 8,31% até 2031, impulsionada por apartamentos urbanos, menores dimensões de cômodos e preferência por operação silenciosa em espaços de dormir. Os modelos na extremidade inferior da faixa de capacidade combinam fatores de forma compactos com eficiência aprimorada sob procedimentos de teste atualizados. As unidades de capacidade média permanecem o padrão para usos domésticos amplos devido à flexibilidade e à disponibilidade robusta em lojas e online. Os sistemas de grande capacidade suportam restauração, armazenagem e instalações dutoadas em toda a residência, onde o envolvimento de instaladores é comum.

O tamanho do mercado de desumidificadores associado às unidades de 31 a 70 pintas por dia reflete uma forte demanda de substituição, enquanto as unidades compactas ganham participação por conveniência e faixas de preço. Os limites do ENERGY STAR Versão 6.0 variam por classe de capacidade, o que ajuda os consumidores a comparar modelos com base na remoção de umidade e no uso de energia de forma consistente. Os atendentes de varejo e as páginas de produtos online que demonstram a remoção esperada de umidade em condições típicas de cômodo ajudam a educar os compradores que estão decidindo entre as opções de 30 pintas e capacidade média. Para sistemas grandes, o desempenho instalado depende do dimensionamento correto, da dutagem e do gerenciamento de condensado, o que ressalta o papel dos instaladores qualificados. Essas dinâmicas continuarão a segmentar a categoria por capacidade à medida que o parque habitacional e as dimensões comerciais evoluem.

Por Canal de Distribuição:

O E-Commerce Supera os Demais à Medida que as Recomendações de IA e a Entrega Rápida Migram os Compradores para o OnlineOs canais offline ou em loja física detinham uma participação de 66,84% em 2025, pois a avaliação presencial e a retirada imediata permaneceram importantes para muitas compras domésticas e de instaladores no mercado de desumidificadores. O e-commerce online é o segmento de crescimento mais rápido com um CAGR de 9,08% esperado até 2031, apoiado por melhor descoberta de produtos, avaliações e entrega rápida. Os varejistas e plataformas intensificaram os requisitos de verificação de segurança e certificação, o que fortalece a confiança do consumidor enquanto eleva as expectativas de documentação para novos SKUs. As marcas com programas diretos ao consumidor e conteúdo digital mais robusto sobre instalação e solução de problemas melhoram a conversão durante as temporadas de pico de umidade. Em paralelo, os modelos de grande formato e de grau profissional continuam a ser vendidos por meio de balcões profissionais em lojas, onde o suporte a projetos e os serviços agrupados são valorizados.

O comportamento omnicanal é comum, com compradores pesquisando online e comprando em loja ou usando o serviço de clique e retirada quando o acesso rápido é importante. As plataformas que destacam a certificação ENERGY STAR, o tipo de refrigerante e a remoção esperada de umidade ajudam os consumidores a selecionar a classe de capacidade correta, o que reduz as devoluções e melhora a satisfação. A comunicação sobre segurança e recalls melhorou nos fluxos online, incluindo ferramentas de notificação e instruções mais claras para ações corretivas quando necessário. Essas mudanças criam uma base mais sólida para o mercado de desumidificadores à medida que as interfaces digitais continuam a evoluir. Com o tempo, o equilíbrio entre conveniência, clareza de conformidade e serviço pós-venda determinará o mix de canais entre as regiões.

Análise Geográfica

Mercado de Desumidificadores na América do Norte

A América do Norte manteve uma participação de 35,89% em 2025, com crescimento projetado a um CAGR de 5,5% de 2026 a 2031, sustentado pela adoção do ENERGY STAR Versão 6.0 e pela atividade de transição de refrigerantes no âmbito da Lei AIM no mercado de desumidificadores. Os varejistas gerenciaram a redução dos estoques de R-410A antes do prazo de corte de fabricação de 2025, garantindo ao mesmo tempo listagens em conformidade com verificações mais rigorosas de segurança e rotulagem. As instalações residenciais completas realizadas por empreiteiros de HVAC continuam a crescer em regiões costeiras e sujeitas a inundações, onde o controle de umidade contribui para a proteção do patrimônio e a eficiência dos sistemas. O Canadá adota práticas semelhantes de eficiência e segurança, com atenção adicional às estratégias de degelo em climas mais frios, e o pipeline de construção do México sustenta a demanda por importação de unidades portáteis. O ambiente regulatório orienta as escolhas de especificação, e a adoção mais ampla de códigos estaduais para refrigerantes A2L simplifica as instalações e o treinamento de serviço ao longo do tempo.

Mercado de Desumidificadores na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, com uma perspectiva de CAGR de 9,85% para 2026 a 2031, à medida que cidades em adensamento, umidade costeira e fabricação de precisão expandem o mercado de desumidificadores. Designs compactos ganham espaço em apartamentos e residências menores, enquanto sistemas dessecantes de alta especificação atendem às necessidades de ponto de orvalho ultrabaixo em salas limpas. À medida que as bases de produção regionais crescem, os prazos de entrega melhoram e os produtos são adaptados aos padrões locais de segurança e desempenho. Os projetos de fabricação de baterias em toda a região exigem controle rigoroso de umidade, o que mantém a demanda por dessecantes resiliente ao longo do período de previsão. Uma base instalada maior de dispositivos de casa inteligente também incentiva a adoção de desumidificadores conectados nos mercados urbanos.

Mercado de Desumidificadores na EMEA e na América Latina

A perspectiva da Europa reflete crescimento estável ao longo de 2026 a 2031, sustentada pelo regulamento F-Gas da União Europeia e pelo Regulamento Geral de Segurança de Produtos, que juntos elevam as expectativas em matéria de segurança de refrigerantes e produtos. Apartamentos com espaço limitado em vários países favorecem unidades compactas, enquanto as práticas de casa passiva e recuperação de energia integram a desumidificação aos projetos de ventilação. A expansão da fabricação em segmentos selecionados de salas limpas apoia sistemas dessecantes de alto desempenho com forte recuperação de calor. Além da Europa, o crescimento no Oriente Médio e em partes da África é impulsionado pela expansão comercial e pelo foco em conforto e proteção de ativos em ambientes de alta umidade, enquanto a tendência na América Latina reflete compras motivadas pela umidade nos grandes centros urbanos. Esses padrões diversificam o impulso geográfico do mercado de desumidificadores até 2031.

Cenário Competitivo

A concorrência permanece altamente fragmentada, com muitas marcas competindo em eficiência, conformidade de refrigerantes, recursos conectados e clareza de certificação de segurança no mercado de desumidificadores. As marcas que apresentam dados transparentes do ENERGY STAR, projetos prontos para A2L e orientações claras de instalação obtêm melhor posicionamento junto a varejistas e plataformas de e-commerce. As empresas continuam a investir em capacidade na América do Norte e na Europa para encurtar os prazos de entrega e cumprir as regras locais de rotulagem de energia e segurança. À medida que a distribuição se moderniza, o conteúdo digital e o treinamento para instaladores melhoram a conversão, especialmente para sistemas de toda a residência e modelos de maior capacidade.

As estratégias de produto se alinham com três temas: desempenho energético verificado, refrigerantes de baixo Potencial de Aquecimento Global e controles conectados. A GE Appliances lançou uma linha de ar-condicionado portátil com inversor e desumidificação integrada que enfatiza a operação silenciosa e o refrigerante de baixo Potencial de Aquecimento Global, o que reflete o impulso mais amplo em direção a baixo ruído e refrigerantes mais seguros. A Munters expandiu sua fabricação nos Estados Unidos com uma grande instalação apoiada por energia solar no local, simplificou as operações nas Américas e continuou a garantir pedidos de vários milhões de dólares para soluções de salas ultrassecas. A Santa Fe e a Quest migraram suas linhas para R 454B durante 2024, o que ajudou a alinhar as soluções de toda a residência instaladas por instaladores com as novas orientações sobre refrigerantes. Todos esses movimentos se encaixam na direção do mercado em direção a uma segurança melhor documentada, maior eficiência e controle de umidade mais preciso.

A execução nos canais tornou-se um diferenciador à medida que as plataformas aumentam as verificações de conformidade e as comunicações de recall, enquanto os varejistas refinam o gerenciamento de categorias em torno dos filtros ENERGY STAR e de segurança. Os fornecedores que publicam especificações claras sobre remoção de umidade, ruído, controles integrados e tipo de refrigerante obtêm melhor posicionamento nas buscas e menores taxas de devolução online. A produção local e as bases de serviço regionais reduzem os prazos de entrega e suportam melhor desempenho instalado em grandes projetos, especialmente nos segmentos industrial e de data center que enfatizam o tempo de atividade. Dadas essas condições, o mercado de desumidificadores favorece as marcas que podem documentar a conformidade de ponta a ponta, desde o fornecimento de refrigerantes e o projeto de componentes até os testes em laboratório independente e a prontidão do serviço de campo.

Líderes do Setor de Desumidificadores

Haier Smart Home

LG Electronics

Whirlpool Corporation

Honeywell International

Munters AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Desumidificadores

- Midea Group

- Haier Smart Home (GE Appliances Air & Water)

- Gree Electric Appliances

- Electrolux (Frigidaire)

- Hisense

- LG Electronics

- Whirlpool Home Comfort

- Danby Appliances

- Panasonic

- Mitsubishi Electric

- De’Longhi

- TCL

- Sharp

- Meaco

- Honeywell Home (Resideo)

- Aprilaire

- Santa Fe

- Quest

- Dri?Eaz (Legend Brands)

- Munters Group

Desenvolvimentos Recentes do Setor no Mercado de Desumidificadores

- Março de 2026: A Munters Group lançou a série de desumidificadores MX3 com rotores dessecantes avançados e alta recuperação de calor para aplicações com umidade relativa abaixo de 10% em salas limpas farmacêuticas e fábricas de semicondutores.

- Maio de 2025: A Munters inaugurou uma grande instalação em Amesbury, Massachusetts, com energia solar no telhado e operações integradas para reduzir os prazos de entrega para clientes de data centers e fabricação de baterias.

- Maio de 2025: O Departamento de Energia dos Estados Unidos propôs revogar as normas alteradas de conservação de energia para desumidificadores não destinados a toda a residência, o que adiou os custos de reformulação de curto prazo enquanto os limites voluntários do ENERGY STAR permaneceram como o sinal do mercado.

- Abril de 2025: A GE Appliances lançou uma linha de ar-condicionado portátil de duplo duto com inversor e desumidificação integrada usando um refrigerante de baixo Potencial de Aquecimento Global e perfil de ruído otimizado para uso residencial.

Mercado de Desumidificadores Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado global de desumidificadores como todos os dispositivos recém-fabricados, alimentados eletricamente, portáteis ou fixos, que extraem ativamente a humidade do ar ambiente por meio de serpentinas de refrigerante, rodas dessecantes, módulos termoelétricos (Peltier) ou conjuntos híbridos. Os valores são expressos em USD ao preço de venda do fabricante, líquido de descontos e impostos.

Exclusão do âmbito: As unidades integradas em chillers HVAC de grande tonelagem, os serviços de aluguer de curta duração e os saquinhos passivos de absorção de humidade estão fora do nosso enquadramento.

Visão Geral da Segmentação

- Por Tipo de Produto

- Refrigerante (Compressor)

- Dessecante

- Termoelétrico (Peltier)

- Híbrido / Outros

- Por Capacidade (Pintas/Dia)

- ≤30

- 31–70

- Acima de 70

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Canal de Distribuição

- Offline / Loja Física

- Online / E-commerce

- Por Geografia

- América do Norte

- Canadá

- Estados Unidos

- México

- América do Sul

- Brasil

- Peru

- Chile

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- BENELUX (Bélgica, Países Baixos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia)

- Restante da Europa

- Ásia-Pacífico

- Índia

- China

- Japão

- Austrália

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizamos entrevistas estruturadas e inquéritos breves com distribuidores de HVAC, gestores de instalações, responsáveis de categoria de comércio eletrónico e fornecedores de componentes na América do Norte, Europa e APAC. Estas conversas validam a combinação de capacidade de remoção de humidade, os preços médios de venda, a procura de retrofit versus nova construção, e as normas emergentes que os dados secundários por si só não conseguem captar.

Investigação Documental

Começamos por mapear os fatores de procura e as concentrações de oferta através de conjuntos de dados abertos, tais como os códigos de expedição UN Comtrade, as bases de dados de eficiência de eletrodomésticos do US DOE, os ficheiros de produção PRODCOM do Eurostat e as divisões de código HS ao nível aduaneiro para as principais nações exportadoras. Os documentos técnicos de associações comerciais de organismos como a AHAM e a China Home Appliance Association ajudam os nossos analistas a identificar mudanças de capacidade e pivôs tecnológicos. Os relatórios trimestrais 10-K, as apresentações a investidores e os arquivos de imprensa de referência complementam as indicações de preços e canais. Fontes pagas, D&B Hoovers para receitas de empresas e Dow Jones Factiva para fluxo de negócios, permitem-nos comparar as posições dos principais fornecedores. Esta lista é ilustrativa; muitas referências adicionais são consultadas para contexto, esclarecimento e verificações cruzadas.

Dimensionamento de Mercado e Previsão

Uma reconstrução descendente das expedições globais de fábrica, triangulando volumes de produção, importação e exportação, constrói o primeiro conjunto de mercado, que reconciliamos posteriormente com agregações ascendentes amostradas das receitas dos principais fornecedores e verificações de canal. As principais variáveis de modelação incluem a capacidade média vendida em pintas por dia, os inícios de construção habitacional regional em zonas húmidas, as adições de área de piso em centros de dados e os prazos dos mandatos de eficiência energética; cada uma é prevista por regressão multivariada, e as previsões são verificadas com o consenso de especialistas. Quando as divulgações dos fornecedores são parciais, os intervalos de ASP × volume amostrados são interpolados para colmatar lacunas antes de os pesos serem aplicados às divisões de segmentos.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a filtros de variância em relação a rácios históricos, sinais de pares e regras de elasticidade preço-volume. Um painel de analistas revê as anomalias, após o qual o modelo é bloqueado. Os relatórios são atualizados de doze em doze meses, com atualizações fora do ciclo desencadeadas quando ocorrem eventos materiais, tais como normas de eficiência significativas ou picos de procura induzidos por inundações.

Por que Razão a Linha de Base de Desumidificadores da Mordor Garante Fiabilidade

As estimativas publicadas divergem frequentemente; as escolhas de âmbito, as fixações de taxas de câmbio e a cadência de atualização explicam grande parte da dispersão.

Os principais fatores de divergência incluem se as unidades de mesa termoelétrica são contabilizadas, como é registada a rotação da frota de aluguer, a agressividade das curvas de deflação de preços e o ano em que cada empresa procedeu pela última vez à reavaliação das capacidades dos fornecedores.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 3,64 mil milhões USD | Mordor Intelligence | - |

| 3,61 mil milhões USD | Global Consultancy A | Exclui as unidades termoelétrica e baseia-se principalmente nos rácios de expedição de 2023 |

| 4,44 mil milhões USD | Trade Journal B | Aplica ASPs mais elevados extraídos de etiquetas de retalho, inflacionando a base de valor |

| 5,60 mil milhões USD | Industry Association C | Inclui no âmbito as receitas de aluguer e os sistemas HVAC para habitação completa |

A comparação mostra como a Mordor Intelligence, ao ancorar-se na produção verificável de fábrica e ao filtrar cuidadosamente os fluxos de receitas acessórias, fornece uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de desumidificadores para 2031?

O tamanho do mercado de desumidificadores está projetado para atingir USD 5,53 bilhões até 2031 a um CAGR de 7,21% de 2026 a 2031.

Qual região crescerá mais rapidamente no mercado de desumidificadores de 2026 a 2031?

A Ásia-Pacífico é a região de crescimento mais rápido com uma perspectiva de CAGR de 9,85%, apoiada por habitações densas, umidade costeira e expansão da manufatura de precisão.

Quais tipos de produtos lideram a demanda no mercado de desumidificadores atualmente?

As unidades de compressor refrigerante lideram em participação para usos domésticos gerais e comerciais leves, enquanto os sistemas dessecantes crescem mais rapidamente onde são necessários pontos de orvalho ultrabaixos.

Como as regras de eficiência e os rótulos estão afetando as compras no mercado de desumidificadores?

O ENERGY STAR Versão 6.0 elevou os limites de desempenho e melhorou a clareza da rotulagem, o que orienta os compradores para modelos de alta eficiência verificados em lojas e online.

Qual é o papel das regras sobre refrigerantes no mercado de desumidificadores?

A eliminação progressiva da Lei AIM dos Estados Unidos deslocou os projetos para refrigerantes de menor Potencial de Aquecimento Global, como o R‑454B e o R‑32, o que influencia a disponibilidade, os preços e os requisitos de segurança nos novos modelos.

Onde estão os principais pontos de aplicação para desumidificação avançada?

As salas secas para células de bateria, zonas selecionadas de semicondutores e data centers, e ambientes farmacêuticos regulamentados são os principais pontos de aplicação para soluções dessecantes avançadas.

Página atualizada pela última vez em: