Größe und Marktanteil des Marktes für Wasseraufbereiter/Filter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.82 Milliarden US-Dollar |

| Marktgröße (2031) | 52.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Wasseraufbereiter/Filter von Mordor Intelligence

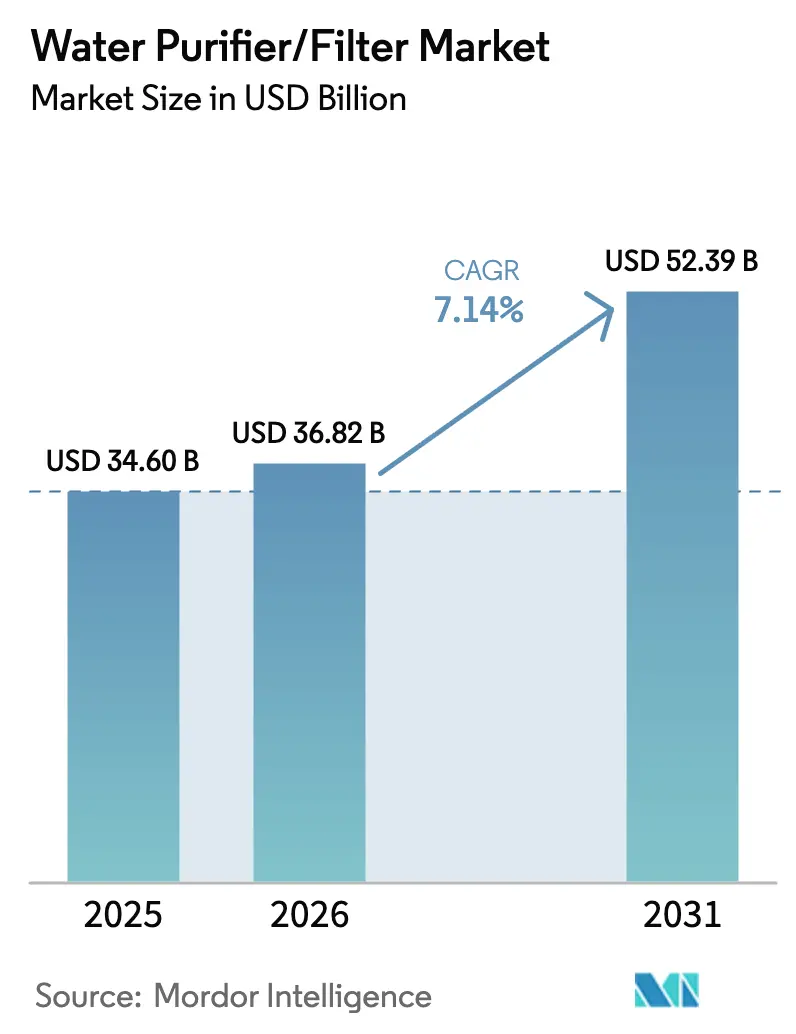

Die Marktgröße für Wasseraufbereiter/Filter wurde im Jahr 2025 auf USD 34,60 Milliarden geschätzt und soll von USD 36,82 Milliarden im Jahr 2026 auf USD 52,39 Milliarden bis 2031 wachsen, bei einer CAGR von 7,14 % während des Prognosezeitraums (2026–2031). Das Wachstumsprofil wird durch eine zunehmende regulatorische Bekämpfung persistenter Schadstoffe, ein gesteigertes Bewusstsein für Mikroplastik und pharmazeutische Rückstände im Trinkwasser sowie durch staatlich geführte Ausbaumaßnahmen in unterversorgten Regionen geprägt[1]Europäische Kommission, „Trinkwasserrichtlinie und Methodik zu Mikroplastik,” Europäische Kommission, europa.eu. Eine anhaltende Lücke bei sicher verwaltetem Trinkwasser stimuliert weiterhin die Einführung von Punkt-der-Nutzung- und Punkt-des-Eintritts-Systemen, insbesondere in Schwellenländern, in denen öffentliche Netze noch stabilisiert werden. Die technologische Differenzierung konzentriert sich nun auf Membranen mit höherer Ausbeute, zertifizierte PFAS-Reduktion und UV-LED-Plattformen, während vernetzte Funktionen und vorausschauende Wartung das Engagement und den Lebenszeitwert in Verbraucher- und Unternehmenssegmenten schärfen. Parallel dazu lenken ESG-Verpflichtungen in Arbeitsumgebungen und im Gastgewerbe die Nachfrage in flaschenlosen Spender, die Plastikmüll reduzieren und die Emissionsberichterstattung unterstützen. Politische Unterstützung und Finanzierungskanäle in den Vereinigten Staaten, der Europäischen Union, Indien und ausgewählten GCC-Staaten stärken Infrastrukturinvestitionen und Standards, die eine fortschrittliche Filtration auf kommunaler Ebene normalisieren, was wiederum die Einführung in Privathaushalten validiert.

Wichtigste Erkenntnisse des Berichts

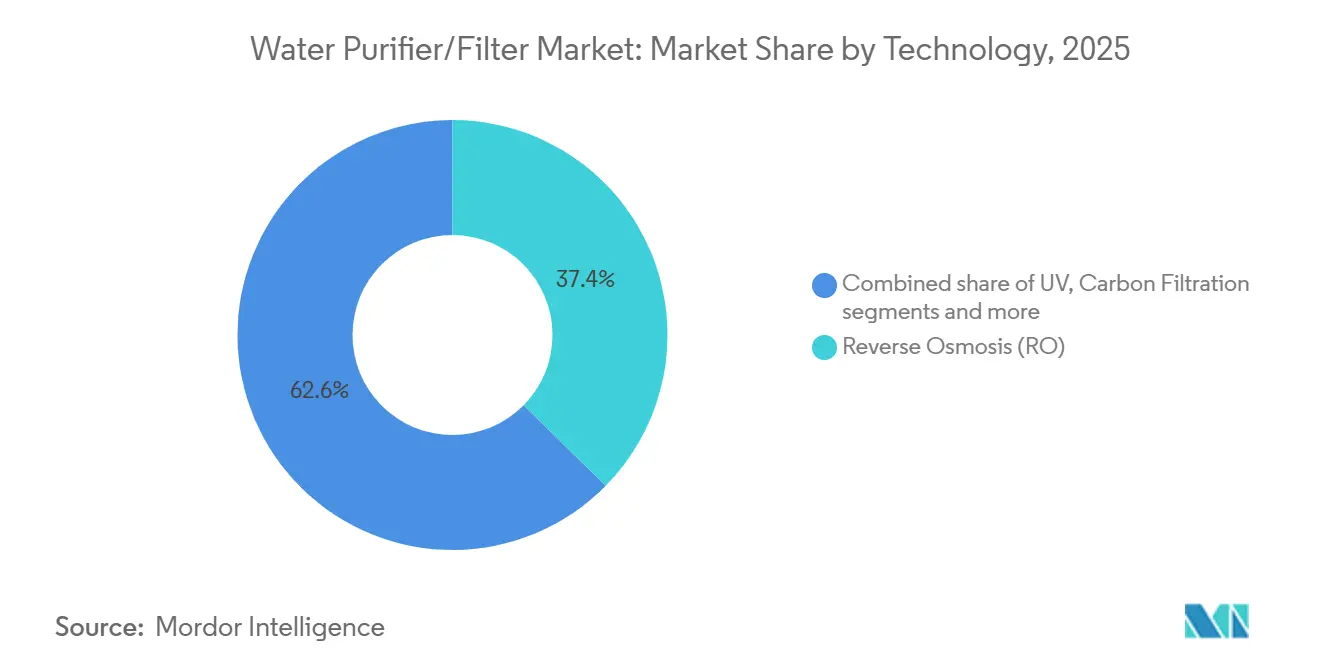

- Nach Technologie führte die Umkehrosmose im Jahr 2025 mit einem Marktanteil von 37,37 %, während UV bis 2031 mit einer CAGR von 8,76 % wuchs.

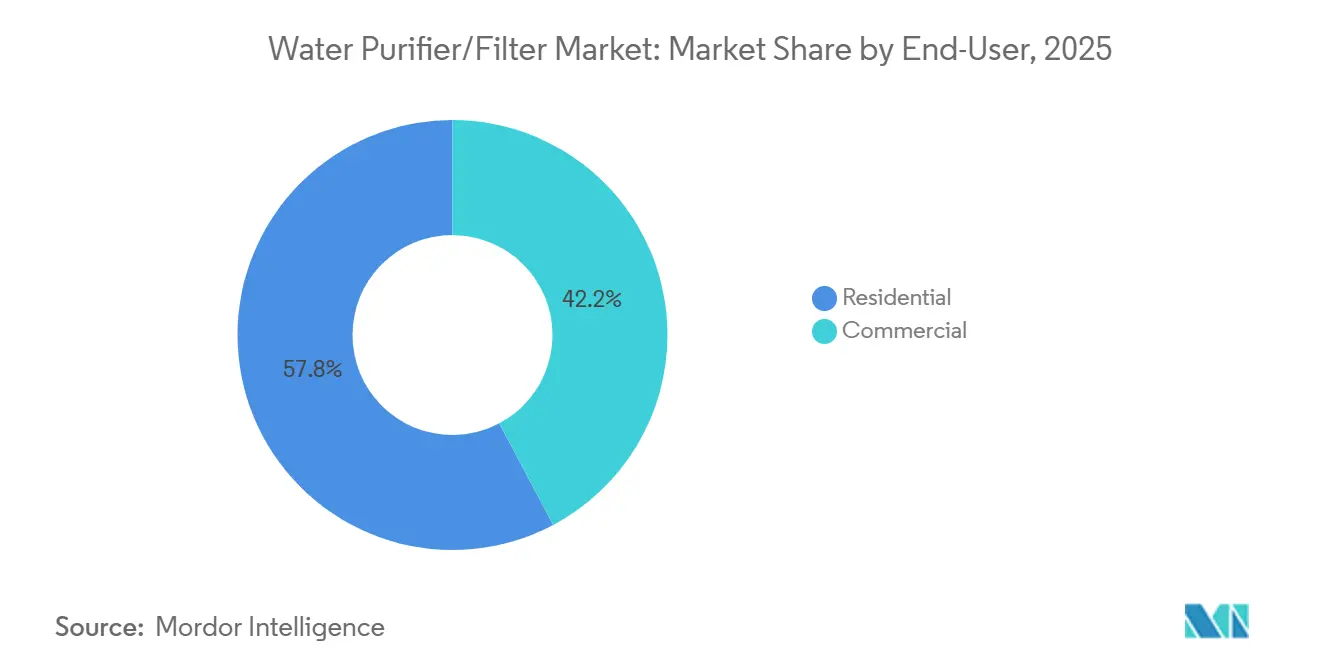

- Nach Endnutzer entfielen im Jahr 2025 57,76 % des Marktanteils auf Privathaushalte, während der gewerbliche Bereich mit einer CAGR von 7,89 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Vertriebskanal hielten Mehrmarken-Geschäfte im Jahr 2025 einen Marktanteil von 38,35 %, während der Online-Kanal mit einer CAGR von 9,87 % bis 2031 am schnellsten wuchs.

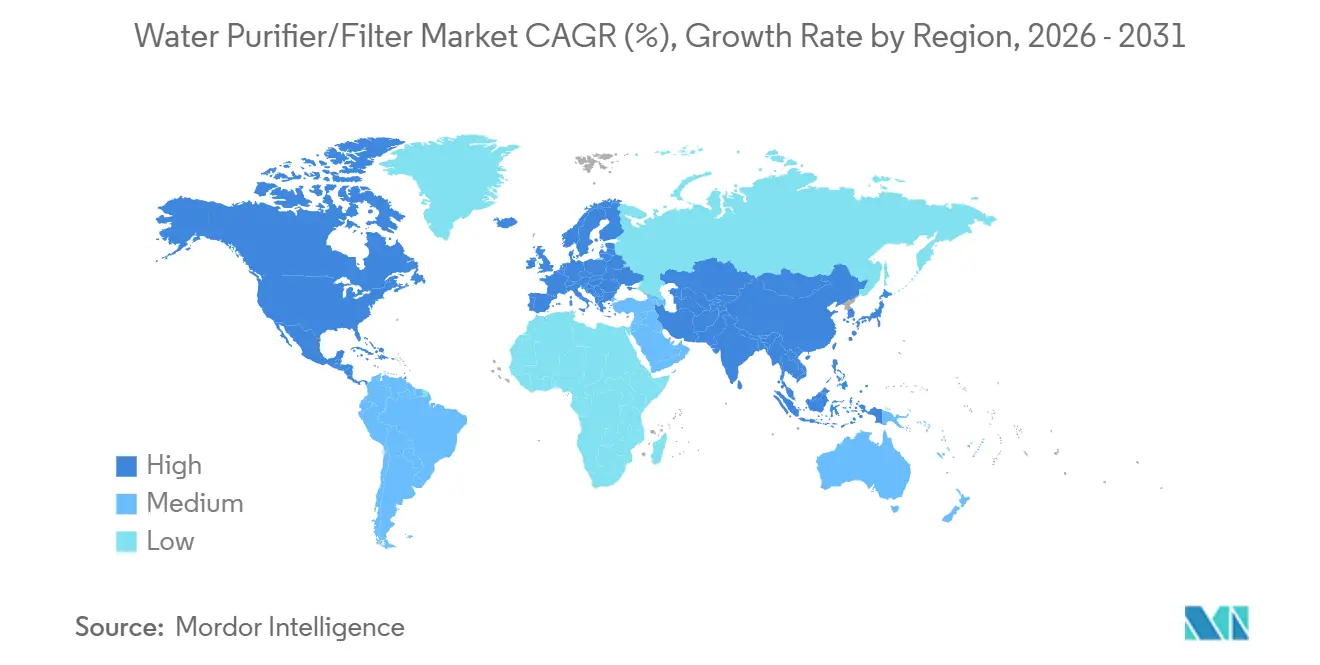

- Nach Geografie entfielen im Jahr 2025 43,74 % der Marktgröße für Wasseraufbereiter auf den asiatisch-pazifischen Raum, und der Nahe Osten und Afrika werden voraussichtlich bis 2031 mit einer CAGR von 7,49 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Wasserreiniger/Filtermarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschlechterung der Qualität von Trinkwasser und zunehmende wasserübertragene Krankheiten | +2.2% | Global, am stärksten in Südasien, Sub-Sahara-Afrika und fragilen Kontexten | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Vorschriften für sicheres Trinkwasser | +1.9% | Asien-Pazifik (Indien, China), ausgewählte Länder im Nahen Osten und Afrika (Saudi-Arabien, Vereinigte Arabische Emirate) | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung im asiatisch-pazifischen Raum treibt die Wohnraumnachfrage an | +1.6% | Kernregion Asien-Pazifik (Indien, China, Südostasien), Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Intelligente und IoT-fähige Aufbereiter schaffen wiederkehrende Umsatzmodelle | +1.2% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum (Seoul, Tokio, Shanghai) | Mittelfristig (2–4 Jahre) |

| Mikroplastikverschmutzung treibt die Nachfrage nach Premium-Filtrationslösungen an | +1.0% | Global, mit früher Einführung in Nordamerika und der EU, getrieben durch Aufklärungskampagnen | Mittelfristig (2–4 Jahre) |

| Unternehmens-ESG-Verpflichtungen unterstützen die Einführung von flaschenlosem POU-Spender | +1.1% | Nordamerika, Europa, multinationale Unternehmen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschlechterung der Qualität von Trinkwasser und zunehmende wasserübertragene Krankheiten

Die sich verschlechternde Qualität des Quellwassers und Lücken in der kommunalen Behandlungskapazität erhöhen weiterhin die Gesundheitsrisiken, was die Attraktivität zertifizierter Reinigungs- und Filtrationslösungen für Heim und Gewerbe direkt steigert. Die US-amerikanischen Zentren für Krankheitskontrolle und Prävention berichteten im Mai 2025, dass wasserübertragene Krankheiten jährlich mehr als 7 Millionen Amerikaner betreffen und Gesundheitskosten von über USD 3 Milliarden verursachen, wobei Biofilm-bewohnende Krankheitserreger trotz eines geringeren Anteils an den Fällen mit hohen Krankenhauseinweisungs- und Sterblichkeitsraten in Verbindung gebracht werden[2]Zentren für Krankheitskontrolle und Prävention, „Wasserübertragene Krankheiten in den Vereinigten Staaten,” CDC-Bericht, cdc.gov. Weltweit schätzt die Weltgesundheitsorganisation, dass Hunderttausende von Todesfällen pro Jahr durch einen breiteren Zugang zu sicher verwaltetem Trinkwasser abgewendet werden könnten, was die adressierbare Basis für den Markt für Wasseraufbereiter stärkt. Sich verändernde Schadstoffprofile halten die Nachfrage nach mehrstufigen Systemen aufrecht, die sowohl mit altbekannten Gefahren wie Arsen und Fluorid umgehen als auch mikrobielle Risiken reduzieren, da klimatische Extremereignisse Wassernetze belasten und den Desinfektionsmittelabbau beschleunigen. In Indien hat die Jal-Jeevan-Mission mit ihrem Fokus auf Wasserqualität Siedlungen mit Arsen- und Fluoridbelastung priorisiert und öffentliche Maßnahmen mit der Einführung von Haushaltsaufbereitern nach dem Anschluss in Einklang gebracht. Europäische Erkenntnisse, die 2025 zusammengefasst wurden, führen Ausbrüche von Krankheitserregern wie Giardia und Campylobacter auf eine Kombination aus alternder Infrastruktur und extremen Niederschlägen zurück, die Behandlungsbarrieren überfordern, was den Bedarf an robusten Punkt-der-Nutzung-Schutzmaßnahmen im Markt für Wasseraufbereiter unterstreicht.

Staatliche Anreize und Vorschriften für sicheres Trinkwasser

Öffentliche Programme und Standards erweitern den regulatorischen und wirtschaftlichen Raum für fortschrittliche Filtrationstechnologien in verschiedenen Regionen, mit spürbaren Ausstrahlungseffekten auf die Einführung in Privathaushalten und im Gewerbe. Indiens Jal-Jeevan-Mission mobilisierte einen mehrjährigen öffentlichen Haushalt, um funktionale Haushalts-Wasseranschlüsse zu erweitern, die den Trinkwassernormen BIS:10500 entsprechen, und schuf damit die Voraussetzung für Heimgeräte, wo Quellqualität und Risiken auf der letzten Meile variabel bleiben. Chinas 14. Fünfjahresplan begrenzt den nationalen Wasserverbrauch und verschärft die Effizienzziele, was die Wiederverwendung von Abwasser und Behandlungstechnologien fördert, die Punkt-der-Nutzung- und Punkt-des-Eintritts-Systeme in urbanisierenden Gebieten ergänzen. In den Vereinigten Staaten leitet das Überparteiliche Infrastrukturgesetz Kapital in den Trinkwasser-Revolving-Fonds der Bundesstaaten und stellt Mittel für neu auftretende Schadstoffe bereit, was den Einsatz von granulierter Aktivkohle, Anionenaustausch und Membranfiltration beschleunigt, die Haushalte im Markt für Wasseraufbereiter kennen und denen sie vertrauen. Die endgültige PFAS-Regel der Umweltschutzbehörde legt maximale Schadstoffgehalte für PFOA und PFOS bei 4 Teilen pro Billion mit einem Konformitätshorizont bis 2031 fest, was dazu beiträgt, die Erwartungen von Verbrauchern und Kommunen hinsichtlich zertifizierter PFAS-Reduktion anzugleichen. Indiens Schritt zur Einführung einer Zertifizierungspflicht für häusliche Aufbereitungssysteme Ende 2024 signalisiert einen Konsolidierungsrückenwind für konforme Marken und gibt Verbrauchern klarere Produkthinweise, was die Premiumisierung in umsatzstarken Kategorien unterstützt.

Urbanisierung im asiatisch-pazifischen Raum treibt die Wohnraumnachfrage an

Rasche städtische Migration im asiatisch-pazifischen Raum konzentriert Haushalte in Städten, in denen Wasserinfrastruktur-Upgrades oft hinter dem Bevölkerungswachstum zurückbleiben, was die Rolle von Haushaltsaufbereitern als praktische Risikominderungsschicht erhöht. Die UN-SDG-Bewertung 2024 verzeichnete ungleichen Zugang zu sicher verwaltetem Wasser und dokumentierte, dass Defizite weiterhin konzentriert auftreten, was bedeutet, dass neue Nutzer weiterhin die Gerätenutzung vorantreiben werden, wenn die Netze ausgebaut werden. Chinas offizielle Aktualisierung Anfang 2025 verzeichnete erhebliche Verbesserungen bei überwachten Oberflächengewässern, lässt jedoch Raum für Haushaltsgeräte, um lokale Geschmacks- und leitungsbezogene Probleme in älteren Gebäuden zu beheben. Die Wohndichte der Region begünstigt kompakte Formate wie Unter-Spülen- und Tischgeräte, was mit dem Vorstoß der Hersteller hin zu integrierten Kartuschen und App-basierter Überwachung für kleinere Wohnräume im Markt für Wasseraufbereiter übereinstimmt. Mit steigenden städtischen Einkommen wechseln Haushalte von einfachen Schwerkraftgeräten zu mehrstufigen RO- und UV-Kombinationen, die sowohl ästhetische als auch gesundheitliche Parameter abdecken, was das Wachstum des durchschnittlichen Verkaufspreises aufrechterhält. Diese Muster schaffen eine dauerhafte Nachfragebahn für Wohnraumsysteme, selbst wenn öffentliche Systeme sich verbessern, da die Aufbereitung im Haushalt Netzverbesserungen ergänzt, anstatt sie im Markt für Wasseraufbereiter zu ersetzen.

Intelligente und IoT-fähige Aufbereiter schaffen wiederkehrende Umsatzmodelle

Vernetzte Aufbereitungsplattformen verwandeln einen einmaligen Kauf in eine fortlaufende Dienstleistungsbeziehung, die durch vorausschauende Aufforderungen zur rechtzeitigen Wartung und zum Filterwechsel belohnt wird. Sobald ein Haushalt oder ein Arbeitsplatz ein vernetztes Gerät installiert, ermöglicht die Telemetrie zu gelösten Feststoffen, Nutzungsmustern und Durchflussraten eine proaktive Nachschubversorgung mit Verbrauchsmaterialien und Wartungsplanung, was die Kundenbindung und den Lebenszeitwert im Vergleich zu nicht vernetzten Geräten erhöht. Hersteller profitieren von einer besseren Nachfrageprognose und Bestandsplanung für Kartuschen und Membranen, während Verbraucher weniger Leistungseinbußen erleben, was insgesamt die Zufriedenheit im Markt für Wasseraufbereiter stärkt. Abonnementoptionen, die Filter über einen festen Zeitraum bündeln, senken die Vorabkosten und verteilen die Cashflows, wodurch Premium-Modelle für Massenmarktkunden in großen städtischen Zentren zugänglich werden. Da KI-Funktionen Schwankungen in der Quellwasserqualität erkennen und die Aufbereitungsintensität automatisch anpassen, während sie die Mineralstofferhaltung ausbalancieren, verankern frühe Anwender in Nordamerika, Europa und städtischen Zentren im asiatisch-pazifischen Raum ein Premium-Segment, das in das Mainstream-Angebot einfließt.

Hemmnisauswirkungsanalyse des Wasserreiniger/Filtermarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten von RO-Geräten | –1.4% | Global, ausgeprägt in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Weit verbreiteter Zugang zu kostengünstigem Flaschenwasser | –0.8% | Städtische Zentren im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Engpässe in der Versorgung mit Aktivkohle-Rohstoffen | –0.6% | Weltweit, konzentrierte Beschaffungsregionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Vorschriften zur Entsorgung von RO-Sole | –0.5% | Entwickelte Märkte mit strengen Einleitungsstandards | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten von RO-Geräten

Anschaffungspreise und wiederkehrende Filterkosten bleiben in einkommensschwächeren Segmenten Hindernisse, die die Ersteinführung und Upgrade-Zyklen hemmen. In Indien können Premium-RO-Geräte wie ein kürzlich eingeführtes Flaggschiffmodell zum Preis von USD 278,24 das monatliche Haushaltseinkommen eines breiten Kundenkreises übersteigen, auch wenn Finanzierungsprogramme den Zugang zu Mittelklassemodellen verbessern. Jährliche Filteraustauschkosten von USD 33,38 bis USD 55,64 prägen die Wahrnehmung der Gesamtbetriebskosten und verzögern Käufe, wenn Budgets knapp werden. Hersteller führen Innovationen zur Wasserrückgewinnung ein, die die Abwasserentsorgung reduzieren und den wahrgenommenen Wert steigern, wie z. B. ein Gerät mit 55 % Rückgewinnung, was im Vergleich zu herkömmlichen Systemen günstig abschneidet und eine Premium-Positionierung unterstützt. Miet- und Ratenzahlungspläne, die in südostasiatischen Märkten angeboten werden, zeigen, wie Verbraucherfinanzierung die Hürden senkt und den Pool der Haushalte erweitert, die fortschrittliche Aufbereitung in Betracht ziehen können, insbesondere wenn sie mit geplanter Wartung gebündelt werden. Da das Bewusstsein wächst, dass Rückgewinnungsverbesserungen sowohl die Betriebskosten als auch den ökologischen Fußabdruck senken, könnten preissensible Käufer im Markt für Wasseraufbereiter eine höhere Anfangsinvestition im Austausch für bessere Leistung akzeptieren.

Weit verbreiteter Zugang zu kostengünstigem Flaschenwasser

In Städten, in denen Flaschenwasser weit verbreitet ist, greifen viele Verbraucher immer noch lieber auf Käufe unterwegs zurück, anstatt einen Aufbereiter zu installieren, was die Durchdringung im Wohnbereich bei bestimmten demografischen Gruppen belastet. Der Bequemlichkeitsvorteil von Flaschenwasser bleibt trotz Bedenken hinsichtlich Schadstoffen wie PFAS in öffentlichen Systemen stark, da viele Verbraucher den sofortigen Zugang ohne Wartungspflichten priorisieren. Verhaltensbarrieren spielen ebenfalls eine Rolle, da die sichtbaren Vorabkosten für Geräte und die Einrichtung die weniger sichtbaren jährlichen Ausgaben für Flaschenwasser für Haushalte überwiegen können, die diese Ausgaben nicht genau verfolgen. Politische Impulse beginnen, das Verhalten zu verändern, wobei die Europäische Union den Zugang zu Leitungswasser in öffentlichen Einrichtungen und Restaurants fördert, um den Plastikverbrauch zu reduzieren und das Vertrauen in die lokale Versorgung zu verbessern. Wenn öffentliche Versorgungsunternehmen die Behandlung mit Technologien wie granulierter Aktivkohle und hochselektivem Ionenaustausch aufgrund strengerer PFAS-Normen aufrüsten, könnte die Zurückhaltung der Verbraucher gegenüber Leitungsquellen abnehmen, was dem Markt für Wasseraufbereiter zugute kommt. Im Laufe der Zeit, wenn die Nachfüllinfrastruktur ausgebaut wird und Gerätehersteller kompakte Formate für kleine Wohnräume verfeinern, kann der Bequemlichkeitsvorteil von Flaschenwasser zugunsten von Heimfiltern erodieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Wasserreiniger/Filtermarkts

Nach Technologie:

Membraneffizienz und Energiereduzierung treiben die Dominanz der Umkehrosmose voran, während UV-LED von der chemiefreien Attraktivität profitiertDie Umkehrosmose hielt im Jahr 2025 37,37 % der Marktgröße für Wasseraufbereiter aufgrund ihrer Wirksamkeit bei der Ablehnung gelöster Feststoffe und Schwermetalle, insbesondere in Regionen mit hohem Gesamtgehalt gelöster Feststoffe. Fortschritte in der Membrantechnologie verbessern die Effizienz, wobei Lieferanten Niederdruck-Betrieb und verlängerte Reinigungsintervalle einführen, die die Leistung stabilisieren und die Betriebskosten senken. Toray brachte im Oktober 2025 die TLF-400ULD RO-Membran mit einem Ultra-Niederdruck-Design auf den Markt. Diese Innovation reduziert den Energieverbrauch um ca. 10 %, verbessert die chemische Beständigkeit während der Reinigung, verlängert die Lebensdauer und senkt die Wartungskosten. Darüber hinaus nutzen neue elektroaktive RO-Methoden ein niedriges elektrisches Potenzial über Membranen, um Fouling und Ablagerungen zu mindern, was höhere Rückgewinnungsraten ohne Säure- oder Antiscalant-Dosierung ermöglicht. Diese Fortschritte senken die Lebenszykluskosten, insbesondere in entsalzungsabhängigen und Brackwassermärkten, wo die kommunale Prozessvalidierung die Einführung in Haushalten und im Gewerbe unterstützt.

Ultraviolett-Aufbereiter entwickeln sich rasant, mit einer CAGR von 8,76 % bis 2031, angetrieben durch die Einführung von UV-LED-Systemen gegenüber Quecksilberlampen für chemiefreie Desinfektion. UV-LED-Technologie gewann an Bedeutung durch ihr sofortiges Ein-/Ausschalten und den reduzierten Stromverbrauch, was mit intermittierenden Haushaltsnutzungsmustern übereinstimmt und die Gerätelebensdauer in kompakten Tisch- und Unter-Spülen-Modellen verbessert. Innovationen in diesem Segment betonen NSF-validierte Ansprüche zur Entfernung biologischer und chemischer Schadstoffe, was Verbraucher anspricht, die zertifizierte Leistung und wartungsarme Lösungen suchen. Premium-UV- und Hybridmodelle verfügen zunehmend über vernetzte Steuerungen und Filterverfolgungs-Module, die sich mit mobilen Apps integrieren, um Benutzer auf Durchfluss- oder Qualitätsprobleme hinzuweisen. Da Lieferanten UV-LED mit hochjodierter Aktivkohle und Feinporen-Membranen kombinieren, profitieren Endnutzer von einer umfassenden Lösung, die auf mikrobielle und Mikroplastikrisiken abzielt, was die Attraktivität von Premium-Wasseraufbereitern steigert.

Nach Endnutzer:

Gewerbliches Segment übertrifft das Wachstum im Wohnbereich durch ESG-getriebene Installationen am ArbeitsplatzWohnraumanwendungen machten im Jahr 2025 57,76 % des Marktanteils der Nachfrage aus, was eine große installierte Basis und eine stetige Ersteinführung in aufstrebenden Städten widerspiegelt. Öffentliche Initiativen wie Indiens Jal-Jeevan-Mission sind entscheidend. Bis Februar 2025 verband die Mission 15,44 Crore ländliche Haushalte, also 154,4 Millionen, mit Rohrleitungsnetzen. Dieser Meilenstein unterstreicht nicht nur das Engagement des Landes für den Wasserzugang, sondern bereitet auch den Boden für verstärkte Wohnrauminstallationen, da das Bewusstsein für die Wasserqualität wächst. Da die Massenmarkt-RO-Preise in Indien zwischen USD 111,29 und USD 222,59 liegen, entscheiden sich viele Haushalte für Ratenzahlungspläne und Servicepakete. Diese Finanzierungsstrategien dienen nicht nur der Erschwinglichkeit; sie sind ein Mittel, um besseren Geschmack, Geruchskontrolle und reduzierte Schadstoffe zu erreichen. Darüber hinaus stärken Hersteller durch verbesserte Garantien und vereinfachte Filterwechsel das Vertrauen der Wohnraumkäufer in den langfristigen Besitz von Wasseraufbereitern.

Das gewerbliche Segment wächst bis 2031 mit einer CAGR von 7,89 %, angetrieben durch unternehmerische Nachhaltigkeitsverpflichtungen und einen Wechsel von Flaschenlieferungen zur Vor-Ort-Filtration im Jahr 2025. Einrichtungen wie Flughäfen, Büros und Bildungseinrichtungen führen flaschenlose Stationen ein, nicht nur um Plastikmüll zu reduzieren, sondern auch um Servicefahrten zu minimieren. Diese Wahl der Wasserausstattung ist nun eng mit übergeordneten Emissions- und Abfallreduzierungszielen verknüpft. Im Gastgewerbe installieren Betreiber Spender in Zimmern und Gemeinschaftsbereichen, was ein Bekenntnis zu Gesundheit und Nachhaltigkeit signalisiert. Ebenso richten Gesundheits- und Lebensmitteldienstleistungsunternehmen ihre Aufbereitungsprozesse an strengen Hygienestandards aus. Gewerbliche Käufer sind zunehmend bereit, einen höheren Preis im Voraus zu zahlen, insbesondere wenn er mit Serviceverträgen, Ferndiagnose und vorausschauender Wartung gebündelt ist, die alle die Betriebskontinuität gewährleisten. Da Wasserqualität und Nachfüllverfügbarkeit zu integralen Bestandteilen von Gebäudestandards werden, erlebt der Markt für Wasseraufbereiter einen Anstieg gewerblicher Käufer, der sowohl Neubauten als auch Nachrüstungen umfasst.

Nach Vertriebskanal:

Online-Plattformen steigen durch Abonnementmodelle und D2C-Marken auf und stören den traditionellen EinzelhandelMehrmarken-Geschäfte hielten im Markt für Wasseraufbereiter einen bedeutenden Anteil von 38,35 % innerhalb der B2C-Kanäle. Im Jahr 2025 bevorzugten viele Käufer weiterhin persönliche Besichtigungen und Installationsunterstützung vor dem Kauf. Großformatige Ketten und Fachgeschäfte dienen als Demonstrationszentren, die Filtrationsstufen, Energieverbrauch und App-Integration präsentieren. Exklusive Markengeschäfte erweitern dieses Showroom-Modell, indem sie sofortige Nachverkaufsunterstützung und Einrichtung am selben Tag bieten, was die Unsicherheit bei teureren Modellen reduziert und Wiederholungskäufe fördert. Serviceverträge bleiben in diesen physischen Kanälen entscheidend, da regelmäßige Wartung die Markentreue stärkt und die Einhaltung von Filteraustauschen gewährleistet, ein wichtiger Treiber für Nachmarkterlöse. Da Marken In-Store- und Online-Erlebnisse angleichen, sind Preistransparenz und gebündelte Dienstleistungen zu zentralen Faktoren für die Konversionssteigerung geworden.

Online-Kanäle wachsen mit der schnellsten Geschwindigkeit, mit einer CAGR von 9,87 % bis 2031. Dieses Wachstum wurde durch nahtlose Produktvergleiche, landesweite Reichweite und Abonnementanmeldungen beim Checkout angetrieben. Direkt-an-Verbraucher-Modelle eliminieren Einzelhandelsaufschläge und ermöglichen zeitlich begrenzte Pakete für Filter und erweiterte Dienstleistungen, die die Anfangskosten senken und die Kundenbindung verbessern. Eingebettete Finanzierungsoptionen wie Ratenzahlungspläne und Leasing-to-Own-Modelle sprechen preissensible Segmente an, indem sie Ausgaben über vorhersehbare Zeitpläne verteilen. Online-Plattformen ermöglichen es Marken auch, in Städte der zweiten und dritten Reihe vorzudringen, wo die Einzelhandelsabdeckung begrenzt ist, während Logistikintegrationen eine schnelle Lieferung und Installationsplanung gewährleisten. Da Hersteller die Serienregistrierung, das App-Onboarding und die automatische Kartuschenversorgung optimieren, gewinnt der Markt für Wasseraufbereiter eine stabilere wiederkehrende Umsatzbasis aus E-Commerce-Segmenten.

Geografische Analyse

APAC Wasserreiniger/Filtermarkt

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 43,74 % am Wasserreiniger-Markt, gestützt durch Bevölkerungsgröße, städtische Migration und staatliche Infrastrukturinitiativen. Indiens Jal-Jeevan-Mission verband bis Februar 2025 154,4 Millionen ländliche Haushalte und stärkte die Wasserqualitätsüberwachung durch ein landesweites Labornetzwerk, wodurch das Bewusstsein für Kontaminationsrisiken und Maßnahmen zur Versorgung der letzten Meile geschärft wurde. Die Qualitätsprüfung der Mission umfasste 6,632 Millionen Proben und verknüpfte die Versorgungsausweitung mit einer verstärkten Schadstoffüberwachung und Verbraucherinformation. China meldete bemerkenswerte Verbesserungen der Oberflächenwasserqualität, was das öffentliche Vertrauen stärkte, jedoch Raum für Haushaltsgeräte ließ, um lokale Geschmacks- und leitungsbezogene Probleme in älteren Gebäuden zu beheben. Steigende Einkommen in Südostasien treiben die Einführung kompakter Unter-Spülen- und Tischgeräte voran, die sich für Wohnungsgrundrisse eignen und mehrstufigen Schutz bieten, was den regionalen Schwung im Wasserreiniger-Markt stärkt.

Nordamerika Wasserreiniger/Filtermarkt

Nordamerika entfällt auf einen bedeutenden Marktanteil am globalen Wert, wobei die Produktdifferenzierung auf zertifizierter PFAS-Reduzierung, Mikroplastik-Aussagen und vernetzter Leistungsüberwachung basiert. Die EPA legte im April 2024 maximale Schadstoffgehalte von 4 Teilen pro Billion für PFOA und PFOS fest und setzte einen Erfüllungshorizont bis 2031. Dies treibt kommunale Investitionen an und standardisiert fortschrittliche Filtrationstechnologien, denen Haushalte vertrauen. Das parteiübergreifende Infrastrukturgesetz stellte 11,7 Milliarden USD für den Trinkwasser-Revolving-Fonds der Bundesstaaten und 4 Milliarden USD für aufkommende Schadstoffe bereit, was Upgrades beschleunigt, die Aktivkohlegranulat, Anionenaustausch und Membranen in öffentlichen Systemen normalisieren[3]Umweltschutzbehörde der Vereinigten Staaten, "DWSRF-Finanzierung und aufkommende Schadstoffe," EPA-Programmseite, epa.gov. Da Versorgungsunternehmen über Fortschritte bei der Einhaltung von Vorschriften berichten, suchen Haushaltskäufer zunehmend nach NSF- oder gleichwertigen Zertifizierungen, was die Einführung von Premium- und Mittelklassegeräten sowie wiederkehrende Filterabonnements in Vorstadt- und Stadtmärkten ankurbelt.

Europa Wasserreiniger/Filtermarkt

Europa stellt ein normengetriebenes Nachfragezentrum dar, in dem politische Aktualisierungen die kommunalen und häuslichen Filtrationserwartungen prägen. Die überarbeitete EU-Trinkwasserrichtlinie, die ab Januar 2026 gilt, legt PFAS-Grenzwerte fest und kodifiziert die Messung von Mikroplastik in Trinkwasser. Gerätehersteller stimmen Produktkennzeichnung und Drittprüfungen auf EU-Rahmenbedingungen ab, um die Einhaltung von Vorschriften zu vereinfachen und Verwirrung bei Verbrauchern zu reduzieren. Verbraucher bevorzugen Systeme, die chemikalienfreie Desinfektion und leistungsstarke Kohleblöcke kombinieren, während Austauschprogramme die Benutzerfreundlichkeit und das Recycling betonen. Grüne Beschaffungs- und Energieeffizienzkriterien in Kommunen stärken das Vertrauen in Heimgeräte und fördern eine stetige Einführung sowie Austauschzyklen mit intelligenten Funktionen und verbesserten Energieprofilen.

MEA und Südamerika Wasserreiniger/Filtermarkt

Der Nahe Osten und Afrika, obwohl kleiner im Marktanteil, expandieren mit einer prognostizierten CAGR von 7,49 % bis 2031 aufgrund von Wasserknappheit und Investitionen in die Entsalzung rasch. Die GCC-Staaten priorisieren Wassersicherheit mit großangelegten Investitionen, validieren membranbasierte Lösungen und schaffen nachgelagerte Nachfrage nach Nachbehandlungsreinigern. Im Jahr 2024 hob die UN die begrenzte grenzüberschreitende Wassergovernance in mehreren afrikanischen Ländern hervor und betonte den Bedarf an dezentralisierten Lösungen, wo zentralisierte Netze unzureichend sind. Die Urbanisierung in Nord- und Subsahara-Afrika treibt die Nachfrage nach kompakten Systemen und robusten Servicemodellen an. In Südamerika führen städtische Zentren in Brasilien, Argentinien und Chile die Einführung aufgrund alternder Infrastruktur und Dürrezyklen an, was das Wachstum im Wasserreiniger-Markt unterstützt.

Wettbewerbslandschaft

Der Markt für Wasseraufbereiter weist eine moderate Konzentration in Premium- und Gewerbekategorien auf, mit einer stärkeren Fragmentierung in preissensiblen Segmenten. Der Wettbewerb hat sich verschärft, da etablierte Unternehmen Service-Ökosysteme ausbauen und Herausforderer Direkt-an-Verbraucher-Kanäle skalieren. Multinationale Unternehmen wie Pentair und A. O. Smith nutzen integrierte Portfolios und starke Vertriebsnetze, um gewerbliche und margenstarke Wohnraumkäufer mit Produkten wie flaschenlosem Spender und fortschrittlichen Umkehrosmose-Systemen zu bedienen. Im November 2024 übernahm A. O. Smith das Pureit-Geschäft von Unilever und stärkte damit seine Präsenz in Südasien und sein Verbraucherportfolio. Regionale Spezialisten erhalten die Markentreue in Märkten wie Indien und Südostasien, indem sie Konfigurationen an lokale Wasserchemie, Preisgestaltung und Serviceerwartungen anpassen. Pentairs Übernahme von Hydra-Stop im September 2025 stärkte seine kommunalen und versorgungswirtschaftlichen Fähigkeiten und erweiterte seine Relevanz von der Behandlung bis zur Verteilungswartung[4]Pentair, „Übernahme von Hydra-Stop und Fokus auf Infrastrukturgeschäft,” Pressemitteilungen, pentair.com.

Technologieführerschaft bleibt ein wichtiges Differenzierungsmerkmal. Lieferanten investieren in Membranen, Sensoren und digitale Plattformen, um die Effizienz zu verbessern und vorausschauende Wartung zu ermöglichen. Torays RO-Membraneinführung 2025 reduzierte den Energieverbrauch und verbesserte die chemische Beständigkeit, was die Haltbarkeit und Rückgewinnungsraten in industriellen und kommunalen Anwendungen verbessert. Elektroaktive Membraninnovationen senken Lebenszykluskosten und Chemikalieneinsatz und sprechen gewerbliche Käufer an. Servicedifferenzierung, einschließlich Installation, Wartung und Kartuschenlogistik, treibt Zufriedenheit und Kundenbindung voran. Proprietäre Apps und Funktionen zur automatischen Nachschubversorgung schaffen Ökosystem-Bindung, während vorausschauende Wartung und Hygienewarnungen Beschaffungsentscheidungen beeinflussen.

Chancen entstehen bei Gebäudenachrüstungen, PFAS-Reduktionsprogrammen in Nordamerika und Europa sowie in städtischen Migrationskorridoren in Asien und Afrika. Reife Märkte bevorzugen Premium-Funktionen wie PFAS-Zertifizierungen und intelligente Fähigkeiten, während schnell wachsende Märkte kompakte, kostengünstige Formate einführen. Transparente Preismodelle, die Hardware und Dienstleistungen integrieren, fördern Wiederholungskäufe. Öffentliche Dashboards zur Wasserqualität und Verbraucheraufklärung richten kommunale und häusliche Maßnahmen aus und halten die Nachfrage nach Austausch und Neuinstallationen aufrecht.

Branchenführer im Bereich Wasseraufbereiter/Filter

-

Pentair PLC

-

A. O. Smith Corporation

-

Culligan International

-

Coway Co., Ltd.

-

Panasonic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Wasserreiniger/Filtermarkt-Bericht erfasste Unternehmen

- Pentair PLC

- A. O. Smith Corporation

- Culligan International

- Coway Co., Ltd.

- Panasonic Corporation

- Suez Water Technologies & Solutions

- Veolia Environnement

- Kent RO Systems Ltd

- Eureka Forbes (Aquaguard / Pureit)

- Brita GmbH

- Unilever (Pureit)

- Whirlpool Corporation

- 3M Purification

- Pentair (Everpure)

- LG Electronics

- Samsung Electronics

- HaloSource Inc.

- Tata Chemicals (Tata Swach)

- Pall Corporation

- Eaton Corporation

- Toray Industries

- Danaher (Pall & Aquafine)

- Dow Water & Process Solutions

Jüngste Branchenentwicklungen im Wasserreiniger/Filtermarkt

- November 2025: A.O. Smith Corporation gab die Übernahme der Leonard Valve Company, einem führenden Unternehmen für Wassertemperatur- und Durchflusslösungen, für USD 470 Millionen bekannt, wobei der Abschluss der Transaktion im ersten Quartal 2026 erwartet wird, was das Portfolio von A.O. Smith an gewerblichen Sanitärkomponenten erweitert und sein integriertes Wasserversorgungsangebot stärkt.

- Oktober 2025: Toray Industries brachte die TLF-400ULD Umkehrosmose-Membran für die industrielle Abwasserwiederverwendung und Abwasserbehandlung auf den Markt, die durch ein Ultra-Niederdruck-Design, das den Differenzdruckanstieg halbiert, einen ca. 10 % niedrigeren Energieverbrauch liefert, die chemische Beständigkeit während der Reinigung verdoppelt, um die Lebensdauer zu verlängern und die Wartungskosten zu senken.

- September 2025: Pentair plc schloss die Übernahme von Hydra-Stop LLC für ca. USD 290 Millionen in bar, abzüglich erwarteter Steuervorteile, ab, um sein Gewerbe- und Infrastrukturgeschäft durch Hinzufügen der Spezialeinschubventil- und Leitungsstopffertigungskapazitäten von Hydra-Stop zu stärken, was Kommunen ermöglicht, den Wasserfluss aufrechtzuerhalten und Verluste während Reparaturen zu verhindern.

Wasserreiniger/Filtermarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst jeden neuen Punkt-der-Nutzung- oder Punkt-des-Eintritts-Reiniger, der gelöste Feststoffe, Mikroben, Schwermetalle oder organische Verbindungen durch UV-, RO-, Kohle-, Ionenaustausch- oder Hybridstufen entfernt, sowie vom Hersteller zugelassene Ersatzpatronen.

Ausschluss aus dem Geltungsbereich: Kommunale Anlagen, schwere Industriesysteme und tragbare Filterflaschen liegen außerhalb unseres Rahmens.

Segmente, die in diesem Bericht abgedeckt sind

-

Nach Technologie

- Ultraviolettlicht (UV)

- Umkehrosmose (RO)

- Kohlefiltration

- Ionenaustausch und Entionisierung

- Andere Technologien

-

Nach Endnutzer

- Privathaushalte

- Gewerbe

-

Nach Vertriebskanal

-

B2C-Kanäle

- Mehrmarken-Geschäfte

- Exklusive Markengeschäfte

- Online

- Andere Vertriebskanäle (Teleshopping, Discount-Clubs usw.)

- B2B-Kanäle (direkt von den Herstellern)

-

B2C-Kanäle

-

Nach Geografie

-

Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

-

Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

-

Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

-

Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

-

Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

-

Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Analysten sprachen mit OEM-Ingenieuren, Distributoren und Serviceteams in der Asien-Pazifik-Region, Nordamerika, Europa und dem Golfraum, um Filterwechselzyklen, Kanalmargen und kurzfristige Nachfragesignale zu validieren.

Desk Research

Wir haben Kennzahlen aus WHO/UNICEF JMP, US EPA SDWIS, Indiens Jal Jeevan Mission, Eurostat HS-Codes und Bulletins der Water Quality Association entnommen. Sendungscluster, ASP-Bänder und Unternehmensfinanzdaten stammten aus D&B Hoovers, Volza und Dow Jones Factiva, während Patentfeeds (Questel) und Standards wie Indiens Entwurf der RO-Abwasserregel technologische Wendepunkte signalisierten. Die Liste ist illustrativ; viele weitere Quellen haben die Überprüfungen geleitet.

Marktgröße & Prognose

Ein Top-down-Pool schichtet Haushalts- und Arbeitsplatzzahlen mit historischer Durchdringung und durchschnittlichen Ersatzintervallen und gleicht die Gesamtwerte dann mit Import-Export-Aufzeichnungen ab. Hochrechnungen von Herstellerlieferungen und stichprobenartige ASP × Volumen-Läufe dienen als Bottom-up-Test. Zu den Modelltreibern gehören das Urbanisierungstempo, das verfügbare Einkommen, dokumentierte Koliform-Ausbrüche, der RO-Membrankostenindex und der Online-Anteil bei Haushaltsgeräten. Multivariate Regression sowie politische Schockszenarien formen die Kurve für 2025–2030; fehlende Lieferdaten werden durch Proxys überbrückt, die während der Gespräche verifiziert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen gegenüber Handelscodes und Einzelhandels-Scanner-Daten vor einer zweistufigen Überprüfung. Mordor aktualisiert jährlich und veröffentlicht Zwischenaktualisierungen, wenn Ereignisse wie geplante RO-Verbote wesentliche Annahmen verändern.

Vergleich der Wasserreiniger/Filtermarkt-Größe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen weichen voneinander ab, weil Produktsets, Preisbasen und Aktualisierungsrhythmen selten übereinstimmen.

Typische Lücken sind die Einbeziehung von Filtermedien oder Dienstleistungen, die Abhängigkeit von einzelnen globalen ASPs und Modelle, die nur alle paar Jahre aktualisiert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 34,6 Mrd. | Mordor Intelligence | - |

| USD 36,8 Mrd. | Global Consultancy A | Zählt Medien- und Serviceumsätze |

| USD 37,7 Mrd. | Industry Association B | Verwendet gemischten ASP, führt PoU- und PoE-Geltungsbereiche zusammen |

| USD 38,0 Mrd. | Regional Consultancy C | Vorverlegtes Basisjahr, wenige Primärprüfungen |

Der Vergleich bestätigt, dass ein disziplinierter Geltungsbereich, regelmäßige Feldarbeit und transparente Treiber es Mordor Intelligence ermöglichen, eine reproduzierbare Basislinie zu liefern, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Wasseraufbereiter derzeit und wie wird er sich entwickeln?

Die Marktgröße für Wasseraufbereiter wird im Jahr 2026 auf USD 36,82 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 7,31 % USD 52,39 Milliarden erreichen, unterstützt durch regulatorische Maßnahmen gegen Schadstoffe und öffentliche Investitionen, die fortschrittliche Filtration normalisieren.

Welche Technologiesegmente führen das Wachstum bei der Wasseraufbereitung an?

Die Umkehrosmose führt nach Anteil aufgrund der breiten Schadstoffentfernung, während UV-Technologie mit einer CAGR von 8,76 % am schnellsten wächst, da chemiefreie Desinfektion und geringerer Stromverbrauch Wohnraum- und Gewerbekäufer ansprechen.

Wo ist die regionale Nachfrage nach Wasseraufbereitern am stärksten?

Der asiatisch-pazifische Raum hält einen Anteil von 43,74 %, unterstützt durch Urbanisierung und öffentliche Programme wie Indiens Jal-Jeevan-Mission, während der Nahe Osten und Afrika aufgrund von Wasserknappheit und entsalzungsgeführter Infrastruktur die am schnellsten wachsenden Regionen sind.

Welche politischen Änderungen prägen die Verbrauchereinführung in Nordamerika und Europa?

Die PFAS-Regel der Umweltschutzbehörde von 2024 mit einer Konformitätsfrist bis 2031 in den Vereinigten Staaten und die EU-Methodik für Mikroplastik im Rahmen der Trinkwasserrichtlinie richten die Verbrauchererwartungen auf fortschrittliche Filtration am Punkt der Nutzung aus.

Wie beeinflussen ESG-Verpflichtungen gewerbliche Käufe von Wasserfiltern?

Unternehmen und öffentliche Einrichtungen führen flaschenlose Spender und Serviceverträge ein, um Plastikmüll zu reduzieren und Emissionsziele zu unterstützen, was die gewerbliche Premium-Nachfrage nach vernetzten und servicegestützten Systemen stärkt.

Was sind die Haupthindernisse für die Einführung von Wasseraufbereitern in Privathaushalten?

Vorabgerätepreise und wiederkehrende Kartuschenkosten bleiben die primären Einschränkungen, während leicht verfügbares Flaschenwasser für einige städtische Verbraucher trotz wachsendem Bewusstsein für Schadstoffe und regulatorische Upgrades die Dringlichkeit verringert.

Seite zuletzt aktualisiert am: