Marktgröße und Marktanteil für intelligente Luftreiniger

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

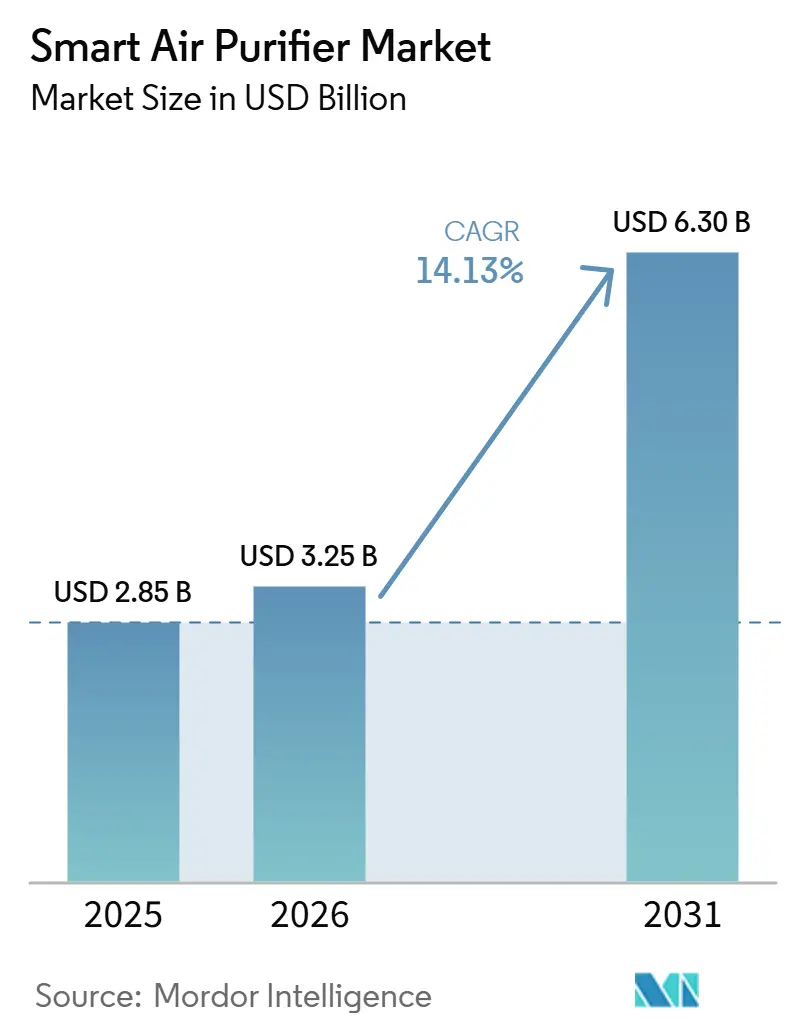

| Marktgröße (2026) | 3.25 Milliarden US-Dollar |

| Marktgröße (2031) | 6.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

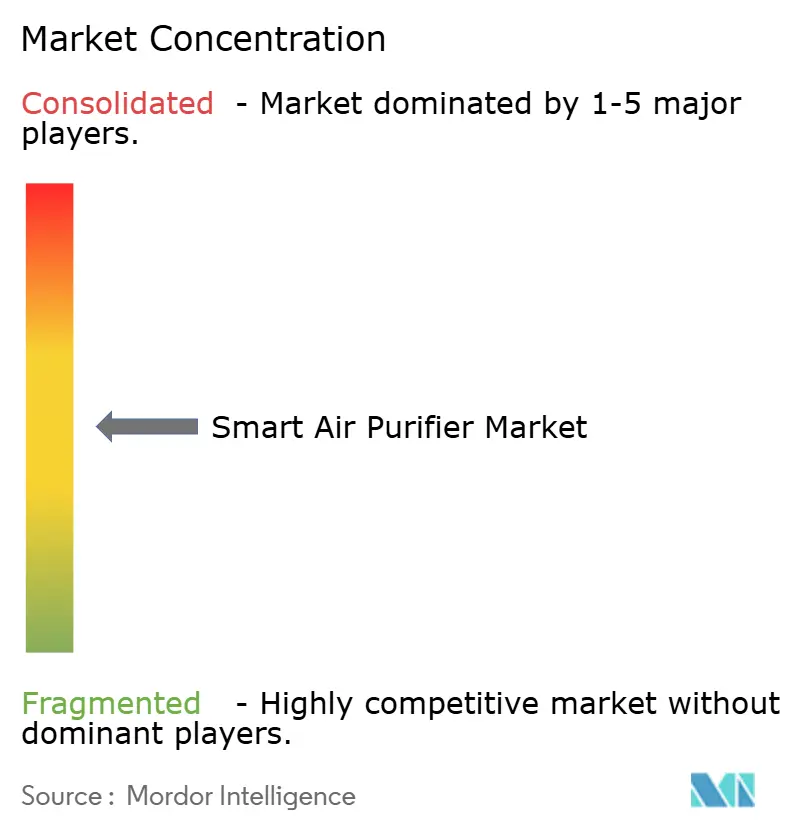

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Luftreiniger von Mordor Intelligence

Die Marktgröße für intelligente Luftreiniger wird für 2025 auf 2,85 Mrd. USD, für 2026 auf 3,25 Mrd. USD prognostiziert und soll bis 2031 einen Wert von 6,30 Mrd. USD erreichen, was einer CAGR von 14,13 % von 2026 bis 2031 entspricht.

Strengere Grenzwerte für Feinstaub in den Vereinigten Staaten, verbindliche Energieobergrenzen für vernetzte Luftreiniger in Europa und ein wachsendes Bewusstsein für PM2,5 in Asien stützen diese Aussicht[1]U.S. Environmental Protection Agency, „Nationale Umgebungsluftqualitätsstandards für Feinstaub”, epa.gov. Sinkende Sensorkosten, stärkere IoT-Ökosysteme und mehrstufige Filtrationserweiterungen verlagern die Kategorie von passiven Haushaltsgeräten zu vernetzten Wellness-Geräten. Gewerbliche Immobilieneigentümer betrachten Daten zur Innenraumluftqualität mittlerweile als Instrument zur Mieterbindung, während Versicherer Prämienrabatte für Haushalte erproben, die verifizierte Luftqualitätsmesswerte teilen. Energieeffiziente Ionen- und elektrostatische Designs gewinnen an Boden, da Käufer die Kosten für den Filteraustausch senken möchten, ohne Leistungseinbußen hinzunehmen. Die Wettbewerbsintensität bleibt hoch, da große Elektronikunternehmen, Klimatechnikunternehmen und Nischen-Start-ups allesamt Differenzierungspotenzial durch patentierte Sensorik, KI-gestützte Luftstromsteuerung und Plattformintegrationen sehen.

Wesentliche Erkenntnisse des Berichts

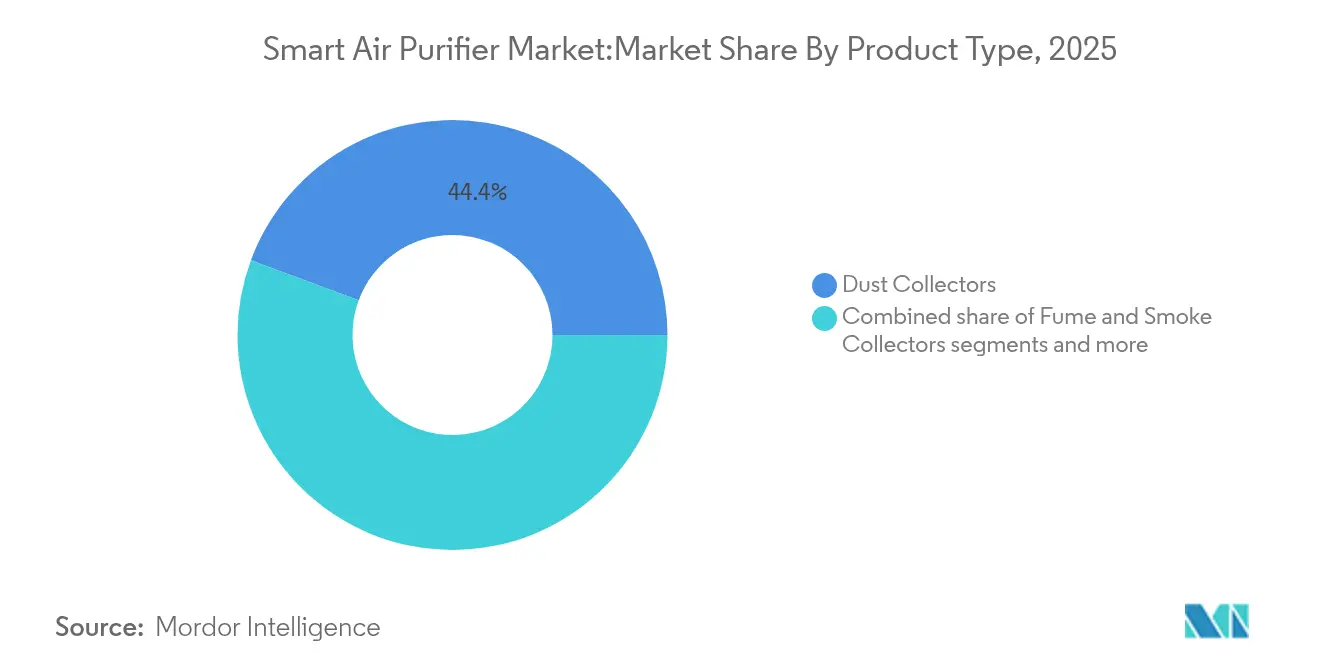

- Nach Produkttyp führten Staubabscheider im Jahr 2025 mit einem Marktanteil von 44,35 % am Markt für intelligente Luftreiniger; Rauch- und Dampfabscheider werden bis 2031 voraussichtlich mit einer CAGR von 14,92 % wachsen.

- Nach Technologie entfielen auf HEPA-Systeme im Jahr 2025 ein Umsatzanteil von 59,35 % am Markt für intelligente Luftreiniger, während Ionenfilter bis 2031 auf eine CAGR von 16,32 % zusteuern.

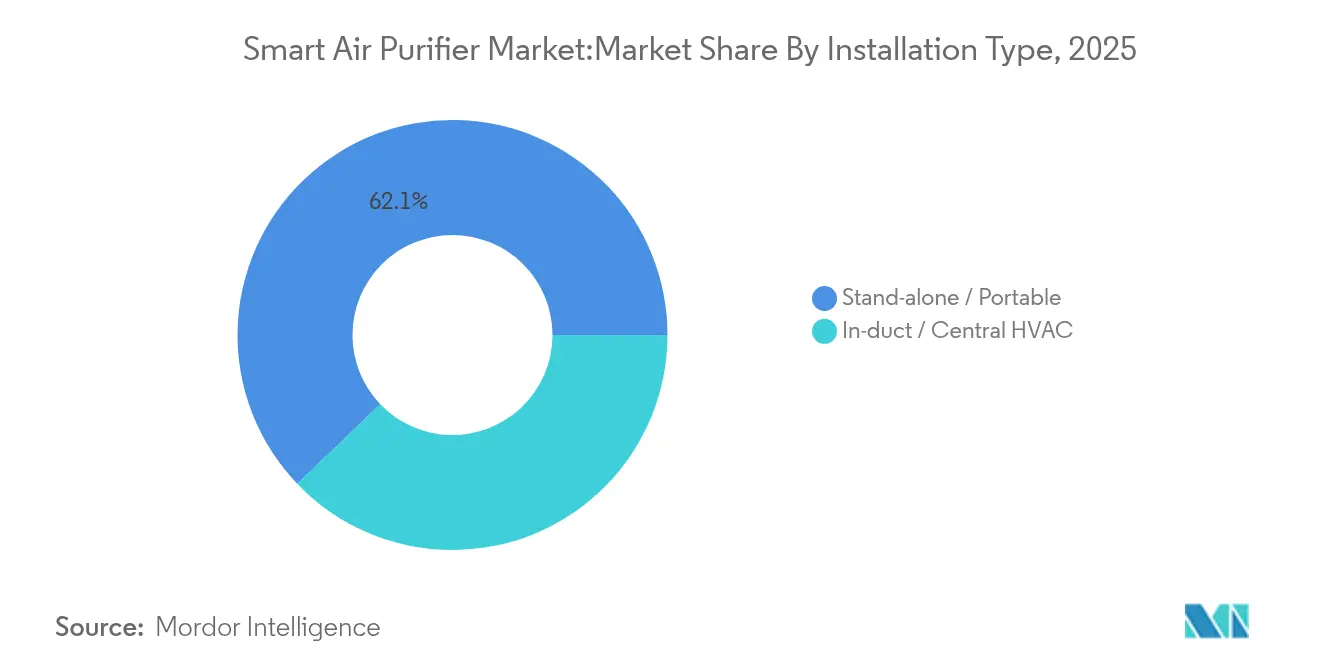

- Nach Installationstyp entfielen auf tragbare Standgeräte im Jahr 2025 62,15 % der Marktgröße für intelligente Luftreiniger, während in Kanäle eingebaute zentrale Klimaanlagen bis 2031 mit einer CAGR von 14,74 % wachsen werden.

- Nach Anwendung entfielen auf den Wohnbereich im Jahr 2025 54,20 % des Umsatzes im Markt für intelligente Luftreiniger, wobei gewerbliche Installationen mit der höchsten prognostizierten CAGR von 15,68 % bis 2031 aufwarten.

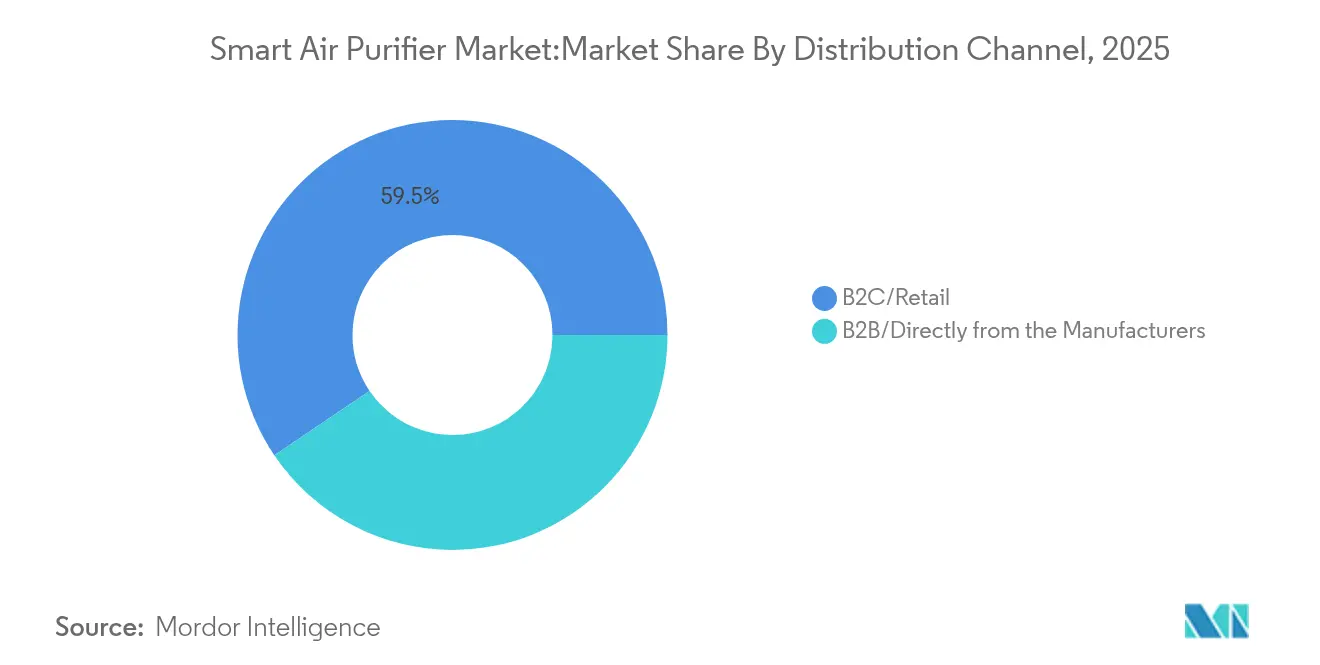

- Nach Vertriebskanal entfallen auf Online-Kanäle im B2C-Einzelhandel im Jahr 2025 40,85 % Marktanteil und sie wachsen bis 2031 mit einer CAGR von 16,98 %.

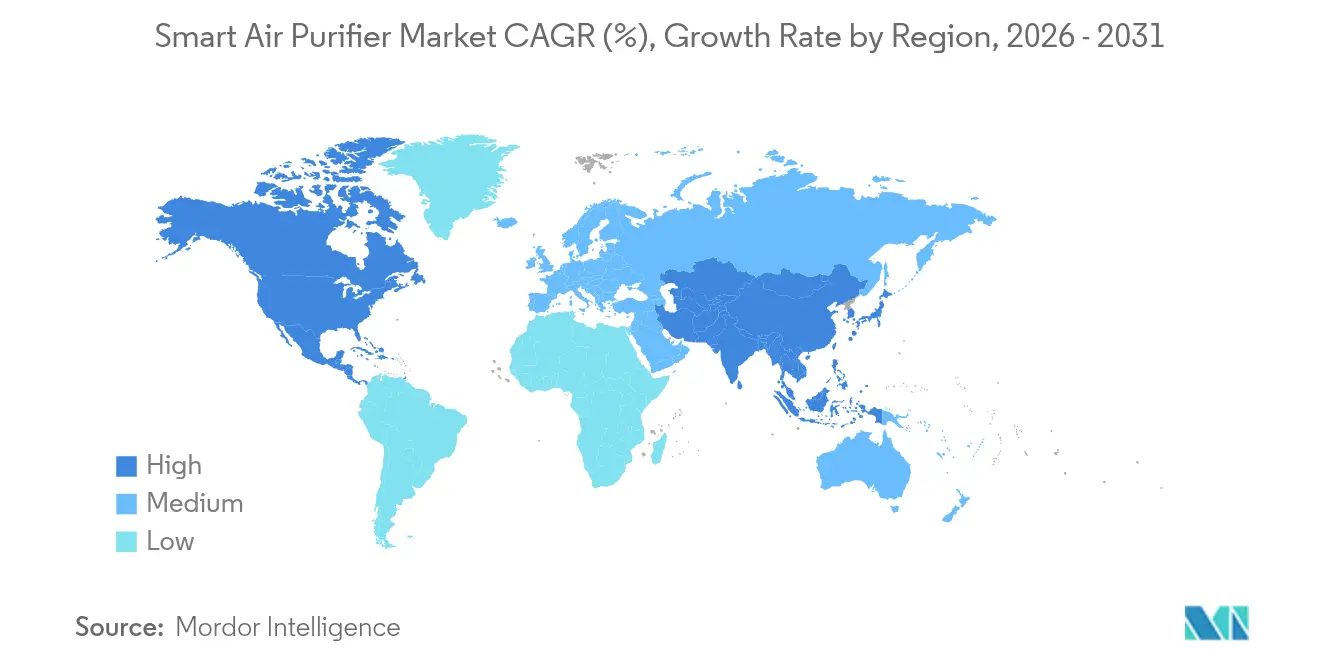

- Nach Geografie trug Europa im Jahr 2025 31,75 % des Umsatzes bei, und der asiatisch-pazifische Raum wird bis 2031 die schnellste CAGR von 14,18 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für intelligente Luftreiniger

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Wahrnehmung von PM2,5 und flüchtigen organischen Verbindungen in städtischen Gebieten | +2.9% | Global, konzentriert in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Integration mit Smart-Home-Ökosystemen und Sprachassistenten | +2.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zur Innenraumluftqualität in wichtigen Volkswirtschaften | +3.4% | Nordamerika und Europa, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Gestiegene Verbraucherausgaben für Wohnbereich-Wellness nach der Pandemie | +2.0% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Sinkende Sensorkosten ermöglichen eingebettete Module zur Innenraumluftqualitätsmessung | +2.5% | Globale Fertigungszentren, Kostenvorteile weltweit | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämienrabatte gekoppelt an Daten zur Innenraumluftqualität | +1.5% | Pilotprogramme in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Wahrnehmung von PM2,5 und flüchtigen organischen Verbindungen in städtischen Gebieten

Die Verschlechterung der Luftqualität in städtischen Gebieten hat in großen Ballungsräumen ein kritisches Ausmaß erreicht, und schwere Smogepisoden in Ho-Chi-Minh-Stadt und Delhi, Indien, rückten die Luftverschmutzung im Landesinneren im Jahr 2025 auf die Titelseiten. Echtzeit-Feinstaubsensoren in vernetzten Luftreinigern übersetzen unsichtbare Gefahren in leicht lesbare Dashboards und erhöhen die Kaufdringlichkeit bei Stadtbewohnern. Nutzer verknüpfen Schadstoffspitzen auch mit bestimmten Koch- oder Reinigungsaktivitäten, was zu Verhaltensänderungen führt, die den Gerätewert weiter unterstreichen. Hersteller bewerben die 0,3-Mikron-Erkennung und die Korrelation mit flüchtigen organischen Verbindungen nun als Belege statt als optionale Zusatzfunktionen. Infolgedessen profitiert der Markt für intelligente Luftreiniger von einer gesundheitsgetriebenen Nachfrage, die weniger preissensibel ist als frühere Zyklen bei Ermessensausgaben für Gadgets.

Integration mit Smart-Home-Ökosystemen und Sprachassistenten

Partnerschaften zwischen Klimaanlagensteuerungen und Luftreinigern ermöglichen automatische Luftstromerhöhungen in Spitzenzeiten der Außenluftverschmutzung und verbessern so den Komfort ohne Benutzereingriff[2]Copeland, „Sensi und Woosh starten einheitliche intelligente Klimaanlagen-Luftfiltration”, copeland.com. Sprachassistenten lösen „Saubere Luft”-Routinen aus, die die Lüftergeschwindigkeit erhöhen und UV-C-Module einschalten, bevor die Bewohner nach Hause kommen, und betten Luftreiniger so in den Tagesablauf ein. Cloud-Dashboards konsolidieren Luftqualitäts-, Belegungs- und Energiedaten und geben Gebäudemanagern verwertbare Erkenntnisse. Diese Interoperabilität macht eigenständige Modelle weniger attraktiv und drängt Marken zu offenen APIs und Matter-fähiger Firmware. Die Dynamik steigert den Wiederholungsumsatz, da Firmware-Updates und Zubehörsensoren die Produktrelevanz verlängern.

Strengere Vorschriften zur Innenraumluftqualität in wichtigen Volkswirtschaften

Vorschriften zur Innenraumluftqualität ändern sich rasch. Was als freiwillige Leitlinien begann, wird nun zu verbindlichen Vorgaben, die für Büros, Fabriken und Wohngebäude gelten. Da Käufer diese Anforderungen erfüllen müssen, achten sie weniger auf den Preis und mehr auf den Nachweis der Konformität, was Marken mit zertifizierten Produkten stabile Umsätze beschert. Der US-amerikanische PM2,5-Grenzwert wurde 2024 auf 9 µg/m³ gesenkt, und der ASHRAE-Standard 241 verknüpfte die Pathogenkontrolle mit Zielen für den „äquivalenten Reinluftvolumenstrom”. Die Europäische Union begrenzte anschließend die Standby-Leistung vernetzter Luftreiniger auf unter 0,50 W[3]Europäische Kommission, „Verordnung der Kommission 2023/826 zur Ökodesign-Anforderungen für Luftreiniger”, europa.eu. Solche Vorgaben machen die Installation von Luftreinigern in Büros, Schulen und Gesundheitseinrichtungen zu quasi-verpflichtenden Compliance-Käufen. Hersteller, die Geräte nach mehreren regionalen Standards zertifizieren, reduzieren Beschaffungshürden und ermöglichen Preisaufschläge sowie höhere Vertragsabschlussquoten. Auf lange Sicht schaffen strengere Vorschriften Anreize für hochwertigere Sensorsysteme und stärken das Wertversprechen des Marktes für intelligente Luftreiniger.

Sinkende Sensorkosten ermöglichen eingebettete Module zur Innenraumluftqualitätsmessung

Kostengünstige Chips und Großserienproduktion machen fortschrittliche Luftqualitätssensoren nun für Alltagsprodukte erschwinglich. Hersteller können mehrere Sensortypen – PM2,5, PM10, flüchtige organische Verbindungen, Formaldehyd und CO₂ – auf einer einzigen, kompakten Platine unterbringen, die sich problemlos in intelligente Lautsprecher, Thermostate oder Luftreiniger integrieren lässt. Sinkende IoT-Modulpreise ermöglichen es Marken, Cloud-Dashboards und Fernbenachrichtigungen hinzuzufügen, ohne die Hardwarekosten zu erhöhen. Infolgedessen werden Echtzeit-Luftqualitätsmessungen schon bald auch in Einstiegsgeräten üblich sein, während sich Premium-Modelle durch umfangreichere Software, prädiktive Analysen und Abonnementdienste abheben werden, die Nutzer auch lange nach dem Kauf einbinden. Niedrigere Stücklistenkosten fördern zudem OEM-Partnerschaften bei Deckenventillatoren, Luftentfeuchtern und Klimaanlagenauslässen, wodurch Luftreinigung in benachbarte Geräte integriert und die gesamte adressierbare Nachfrage für den Markt für intelligente Luftreiniger ausgeweitet wird.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Filteraustauschkosten | −2.8% | Global, insbesondere in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber Leistungsversprechen | −1.9% | Entwickelte Märkte mit hoher Medienkompetenz | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsrisiken bei vernetzten Geräten | −1.3% | Global, am stärksten in datenschutzbewussten Regionen | Langfristig (≥ 4 Jahre) |

| Regulatorische Maßnahmen gegen ozonerzeugende Geräte | −1.0% | Regulatorische Zuständigkeitsbereiche in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Filteraustauschkosten

Jährliche HEPA-Filterkosten von 50–150 USD pro Gerät schrecken einkommensschwächere Haushalte selbst in Städten mit gefährlichem Smog ab[4]Nationaler Forschungsrat für Wissenschaft und Technologie, „Elektrostatisches Luftreinigungssystem eliminiert Filterkosten”, nrf.re.kr. Hersteller reagieren mit elektrostatischen oder waschbaren Filtern, doch Käufer von vergleichbarer Wirksamkeit zu überzeugen erfordert Validierungen durch Dritte und Marketingaufwand. In Regionen, in denen das verfügbare Einkommen hinter der Verschmutzungsintensität zurückbleibt, könnten Subventionen oder Pay-as-you-clean-Modelle latente Nachfrage erschließen. Solange Kostenbarrieren bestehen, wird die Preiselastizität die Marktdurchdringung bremsen, insbesondere in Szenarien mit mehreren Geräten wie großen Wohnungen oder Klassenzimmern.

Verbraucherskepsis gegenüber Leistungsversprechen

Unabhängige Labortests decken weiterhin Lücken zwischen beworbenen CADR-Werten (Sauberluft-Lieferrate) und der tatsächlichen Raumabdeckung auf, was das Vertrauen untergräbt. Medienberichte über ozonerzeugende Ionisatoren verstärken die Wahrnehmung, dass einige „intelligente” Funktionen eine unzureichende Filtration verschleiern. Marken investieren nun in transparente Luftqualitätsindex-Anzeigen und Zertifizierungssiegel anerkannter Stellen, um Glaubwürdigkeit zurückzugewinnen. Robuste Datenschutzrichtlinien sind ebenfalls wichtig, da Käufer befürchten, dass cloud-vernetzte Luftreiniger persönliche Gesundheitsdaten sammeln. Klare Offenlegungen und Opt-in-Analysen helfen, diese Bedenken zu mindern und die Wachstumsdynamik des Marktes für intelligente Luftreiniger aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Staubabscheider halten den Löwenanteil

Staubabscheider erwirtschafteten im Jahr 2025 44,35 % des Umsatzes im Markt für Luftreiniger und unterstreichen damit ihre breite Attraktivität für die PM2,5- und Allergenabscheidung in Wohngebäuden und kleinen Büros. Ihre Dominanz beruht auf ausgereiften HEPA-Medien und wettbewerbsfähigen Preisen, die Erstkäufer ansprechen. Rauch- und Dampfabscheider hingegen wachsen mit einer CAGR von 14,92 %, da Restaurants, Großküchen und leichte Fertigungsbetriebe auf flüchtige organische Verbindungen und Fettdämpfe abzielen. Mehrstufige Designs kombinieren nun Partikel-, Aktivkohle- und katalytische Schichten und reduzieren den Bedarf an separaten Geräten. Diese Konvergenz signalisiert, dass zukünftige Modelle Staub- und Rauchkontrolle vereinen werden, um die Wartung zu vereinfachen. Die Nische „Sonstige” – Pathogenerkennungsmodule und Biofiltrationstürme – bleibt klein, ist aber einflussreich, da sie Sensorinnovationen vorantreibt, die später in Mainstream-Produktlinien einfließen. Zusammengenommen halten diese Trends den Markt für intelligente Luftreiniger in einem Zustand der Produkttyp-Evolution, der auf neue Schadstoffprofile reagiert.

Staubabscheider der zweiten Generation kombinieren 0,3-Mikron-Sensoren mit Smartphone-Benachrichtigungen, die präventive Lüftergeschwindigkeitserhöhungen auslösen. Rauch- und Dampfeinheiten integrieren temperaturbeständige Gehäuse und Fettauffangschalen für Kochbereiche. Frühe Anwender validieren den ROI durch weniger Geruchsbeschwerden und Konformitätszertifikate, was eine breitere Branchenakzeptanz fördert. Da PM2,5- und VOC-Standards strenger werden, wird die gesamte adressierbare Marktgröße für intelligente Luftreiniger bei Mehrzweckgeräten weiter zunehmen und bereichsübergreifende Forschungs- und Entwicklungsinvestitionen anregen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: HEPA behält einen Leistungsvorsprung

Im Markt für intelligente Luftreiniger erzielten HEPA-Systeme im Jahr 2025 59,35 % des Umsatzes dank nachgewiesener 99,97%iger Abscheideeffizienz und starker Übereinstimmung mit regulatorischen Testmethoden. Hersteller umhüllen HEPA-Filter nun in vollständig abgedichteten Gehäusen, um Bypass zu verhindern, und vermarkten das Upgrade als „echte” oder „medizinische” Qualität. Ionenfilter, die bis 2031 eine CAGR von 16,32 % verzeichnen, entsprechen dem Verbraucherwunsch nach geringerem Energieverbrauch und filterfreiem Betrieb. Ihre Entwicklung ist in Märkten mit hohen Stromtarifen am stärksten. UV-C-, Aktivkohle- und Plasma-Module ergänzen den Technologiemix und werden häufig in hybriden Stapeln kombiniert, um Krankheitserreger und Gerüche zu bekämpfen.

Ionenlösungen müssen die Ozonabgabe unter regionalen Grenzwerten halten; Unternehmen bewerben Konformitätszertifikate, um Käufer zu beruhigen. UV-C-Zusätze profitieren vom post-pandemischen Interesse an keimtötenden Fähigkeiten, doch Lampenwechselzyklen erhöhen die Kosten. Start-ups erforschen photokatalytische Oxidation und Kaltplasma-Arrays, die eine breitspektrige Schadstoffzersetzung mit minimalen Verbrauchsmaterialien versprechen. Diese Experimente unterstreichen einen breiteren Wandel im Markt für intelligente Luftreiniger hin zu modularen Plattformen, die es Nutzern ermöglichen, Technologien je nach Schadstoffprofil auszutauschen oder zu kombinieren.

Nach Installationstyp: Tragbare Geräte dominieren, aber zentrale Systeme gewinnen an Fahrt

Standgeräte hielten im Jahr 2025 62,15 % des Marktes für intelligente Luftreiniger, da Mieter und Hauseigentümer den Plug-and-Play-Komfort schätzen. Leichte Turm- und Tischgeräte richten sich an Schlafzimmer, Kinderzimmer und Heimbüros, wo lokalisierte Luftreinigung schnell wahrnehmbare Vorteile bringt. In zentrale Klimaanlagen integrierte Systeme, die mit einer CAGR von 14,74 % wachsen, bündeln die Filtration in bestehende Kanäle für eine gebäudeweite Abdeckung. Die Akzeptanz beschleunigt sich bei Neubauten, die strengere Zertifizierungen für grünes Bauen erfüllen müssen.

Hybridszenarien entstehen in Schulen und Krankenhäusern, wo zentrale Systeme eine Basisfiltration bieten, während tragbare Geräte Hochrisikobereiche abdecken. Die Kompatibilität mit intelligenten Plattformen ermöglicht koordinierten Luftstrom und vermeidet Energieverschwendung durch redundanten Betrieb. Bauherren spezifizieren zentrale Systeme bereits in der Planungsphase, um Nachrüstungskosten zu minimieren, während Marken zukunftssichere Firmware anbieten, die aktualisiert werden kann, um neuen Standards zu entsprechen. Diese Faktoren erweitern die Reichweite des Marktes für intelligente Luftreiniger in professionelle mechanische Lüftungskanäle, die traditionell von klassischen Klimatechnikunternehmen bedient werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gewerbliche Bereiche fordern die Vorherrschaft des Wohnbereichs heraus

Im Markt für intelligente Luftreiniger entfallen auf den Wohnbereich 54,20 % der Nachfrage im Jahr 2025, gestützt durch DIY-Installation und gesundheitsorientierte Marketingkampagnen, die direkt an Haushaltsentscheider gerichtet sind. Gewerbliche Installationen expandieren jedoch mit einer CAGR von 15,68 %, da Arbeitgeber saubere Luft mit Produktivitätssteigerungen und Talentbindungsmetriken verknüpfen. Großraumbüros setzen vernetzte Luftreiniger ein, die mit Schreibtischbuchungs-Apps synchronisiert werden und die Luftwechsel pro Belegungsschwelle verbessern. Einzelhändler fügen sichtbare Luftqualitätsindex-Anzeigen neben Kassen hinzu, um Kunden zu beruhigen und Luftqualität zu einem Differenzierungsmerkmal zu machen.

Industrielle Umgebungen setzen auf Hochleistungsgeräte, die auf partikelbelastete Produktionsbereiche zugeschnitten sind, obwohl längere Beschaffungszyklen die jährlichen Wachstumsraten dämpfen. Krankenhäuser erforschen pathogenorientierte Filter plus UV-C-Sterilisation, um Infektionskontrollziele zu erfüllen. Jede Anwendungsbranche priorisiert unterschiedliche Leistungskennzahlen, konvergiert jedoch beim Bedarf an validierten Datenströmen. Diese Ausrichtung verstärkt den Wandel des Marktes für intelligente Luftreiniger von Einzweckgeräten zu integrierten Umgebungsqualitätsknoten.

Nach Vertriebskanal: B2C-Einzelhandel führt ein Omnichannel-Konzept an

Der B2C-Einzelhandel trug im Jahr 2025 59,45 % des Gesamtumsatzes im Markt für intelligente Luftreiniger bei, wobei Fachmärkte sofortige Produktverfügbarkeit und Live-Demonstrationen bieten. Innerhalb dieses Segments verzeichnete der Online-Kanal eine CAGR von 16,98 %, da Verbraucher Online-Bewertungen vertrauen und die Lieferung sperriger Geräte nach Hause schätzen. Exklusive Markenshops befinden sich in erlebnisorientierten Showrooms, in denen Besucher Live-Luftqualitätsindex-Änderungsdemos erleben können. B2B-Kanäle bleiben für Großaufträge im gewerblichen Bereich unverzichtbar, die Standortbewertungen und Wartungspläne erfordern.

Hersteller verfolgen einen Omnichannel-Mix, um Akquisitionskosten zu senken und die Abhängigkeit von einem einzelnen Vertriebsweg zu reduzieren. Online-Konfiguratoren erfassen Lead-Daten, während In-Store-Kioske Käufern das Scannen von QR-Codes für erweiterte Spezifikationen ermöglichen und so physische und digitale Berührungspunkte verbinden. Abonnement-Filterpakete sichern den Customer Lifetime Value und stärken die Kundenbindung. Diese Taktiken halten den Markt für intelligente Luftreiniger reaktionsfähig gegenüber sich schnell verändernden Verbraucherrecherche- und Kaufverhaltensweisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa erwirtschaftete im Jahr 2025 31,75 % des Umsatzes, da Ökodesign-Richtlinien und Umweltkennzeichnungen für Verbraucher die frühe Akzeptanz energieeffizienter Luftreiniger förderten. Die Einzelhändler der Region positionieren Innenraumluftqualität neben Wellness-Kategorien, was Upselling erleichtert. Das Wachstum setzt sich fort, da gewerbliche Vermieter in Luftqualitätsverbesserungen investieren, um Green-Lease-Klauseln zu erfüllen. Hersteller mit mehrsprachiger Firmware und DSGVO-konformen Datenschutzrichtlinien gewinnen Vertrauen und Folgeaufträge.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für intelligente Luftreiniger mit einer prognostizierten CAGR von 14,18 %, gestützt durch Urbanisierung und hohe Umgebungssmogbelastung. Chinas nationale Ausweitung der Innenraumluftüberwachung schärft das öffentliche Bewusstsein, während indische Verbraucher Sauberlufttgeräte als Statussymbole betrachten. Steigende verfügbare Einkommen unterstützen Premium-Käufe, und lokale Marken konkurrieren mit lokalisierten Benutzeroberflächen und Kundendienst-Netzwerken. Staatliche Subventionen für IoT-Luftqualitätsknoten in Südkorea und Japan fördern die Akzeptanz zusätzlich.

Nordamerika zeigt eine stetige, regulierungsgetriebene Nachfrage im Markt für intelligente Luftreiniger. Der verschärfte PM2,5-Grenzwert beschleunigt den Austausch älterer Geräte, die neue Benchmarks nicht erfüllen können. Die Verbreitung von Smart Homes begünstigt ebenfalls vernetzte Luftreiniger, die mit bestehenden Hubs synchronisiert werden.

Der Nahe Osten und Afrika bieten aufstrebende, aber vielversprechende Chancen im Markt für intelligente Luftreiniger. Dubais Luftqualitätsstrategie im Wert von 500 Mio. USD positioniert Sauberluftgeräte als Teil nationaler Klimatechnologie-Portfolios. Saudi-Arabiens Überwachungsinitiative für 7.000 Anlagen deutet auf künftige compliance-getriebene Nachfrage hin. Südamerika befindet sich noch in einem frühen Stadium, doch der sich verschlechternde Stadtsmog in São Paulo und Bogotá deutet auf langfristiges Potenzial hin, sobald das Einkommensniveau steigt. Insgesamt prägen regulatorischer Fortschritt und wirtschaftliche Entwicklung gemeinsam den geografischen Rollout-Pfad des Marktes für intelligente Luftreiniger.

Wettbewerbslandschaft

Der Markt für intelligente Luftreiniger ist mäßig fragmentiert. Dyson, Xiaomi und Honeywell verankern jeweils das Premium-, Wert- und Gewerbesegment. Dyson nutzt Festkörper-Formaldehydsensoren und Designs mit 20 % Geräuschreduzierung, um hohe Preispunkte zu rechtfertigen.

Xiaomi bündelt Luftreiniger mit seiner IoT-Plattform und unterbietet Wettbewerber beim Preis, während es Ökosystem-Lock-in erzeugt. Honeywell betont die Konformität mit ASHRAE-Filtrationsklassifizierungen und zielt auf Büros und Schulen ab, die regulatorischen Prüfungen unterliegen. Koreanische Forscher demonstrierten filterfreie elektrostatische Geräte, die 99,5 % ultrafeiner Partikel entfernen und die Betriebskosten drastisch senken. Diese Innovationen drängen etablierte Anbieter dazu, Forschung und Entwicklung sowie Patentanmeldungen zu beschleunigen, insbesondere rund um wartungsarme Filter und KI-gestützte Luftstromoptimierung.

Strategische Schritte gravitieren zu Plattformpartnerschaften. LGs PuriCare AeroBooster synchronisiert sich mit der ThinQ-App, während Samsung die SmartThings-Unterstützung auf seine Luftreinigerpalette ausweitet. Copelands Zusammenarbeit mit Woosh zeigt, wie Klimatechnikhersteller Filtration integrieren, um den Systemwert zu steigern. Abonnementmodelle für Ersatzfilter und Cloud-Analysen fördern vorhersehbare Umsätze und stärken die Kundenbindung. In den nächsten fünf Jahren werden erfolgreiche Unternehmen validierte Filtration mit nahtlosem Datenaustausch verbinden, da Hardware allein nicht mehr ausreicht.

Marktführer der Branche für intelligente Luftreiniger

Dyson Ltd.

Sharp Corporation

Xiaomi Corporation

Honeywell International Inc.

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Das Korea Institute of Machinery and Materials setzte filterfreie elektrostatische Technologie ein und erzielte eine 99,5%ige Entfernung ultrafeiner Partikel in öffentlichen Einrichtungen.

- Januar 2025: LG Electronics stellte den PuriCare AeroBooster mit Plasmaster Ionizer++ zur Pathogenneutralisierung vor.

- Januar 2025: Levoit präsentierte vernetzte Wellness-Luftreiniger auf der CES 2025.

- Juni 2024: Alliance Air reservierte 121 Mio. USD für ein neues Werk in Tijuana, um die Kapazitäten für Klimatechnik und Luftreinigung auszubauen.

Globaler Berichtsumfang des Marktes für intelligente Luftreiniger

Ein intelligenter Luftreiniger ist eine fortschrittliche Version eines Standard-Luftreinigers, der zur automatischen Luftreinigung bei mehreren Endnutzern eingesetzt wird. Er ist mit drahtlosen Netzwerken wie Bluetooth und WLAN verbunden und kann über eine Smartphone-App ferngesteuert werden. Der globale Marktbericht für intelligente Luftreiniger konzentriert sich auf die Marktdynamik, Trends und die Nachfrage nach intelligenten Luftreinigern auf dem Markt. Der Bericht bietet eine eingehende Analyse der wichtigsten Trends, Segmente, Chancen und Faktoren, die den Markt antreiben. Darüber hinaus werden die wichtigsten Profile der bedeutenden Marktteilnehmer im globalen Markt detailliert vorgestellt.

Der globale Markt für intelligente Luftreiniger ist segmentiert nach Typ (Staubabscheider, Rauch- und Dampfabscheider sowie Sonstige), Technologie (HEPA, Aktivkohle-Filtration und Sonstige), Anwendung (Wohnbereich, Gewerbe und Sonstige), Vertriebskanal (Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online und sonstige Vertriebskanäle) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (Mrd. USD) bereitgestellt.

| Staubabscheider |

| Rauch- und Dampfabscheider |

| Sonstige |

| HEPA |

| Aktivkohle-Filtration |

| Ionenfilter |

| Ultraviolett-Technologie |

| Sonstige |

| Standgerät / Tragbar |

| Einbau / Zentrale Klimaanlage |

| Wohnbereich |

| Gewerbe |

| Industrie |

| B2C/Einzelhandel | Mehrmarken-Geschäfte |

| Exklusive Markenshops | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Direkt vom Hersteller |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Staubabscheider | |

| Rauch- und Dampfabscheider | ||

| Sonstige | ||

| Nach Technologie | HEPA | |

| Aktivkohle-Filtration | ||

| Ionenfilter | ||

| Ultraviolett-Technologie | ||

| Sonstige | ||

| Nach Installationstyp | Standgerät / Tragbar | |

| Einbau / Zentrale Klimaanlage | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Mehrmarken-Geschäfte |

| Exklusive Markenshops | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Direkt vom Hersteller | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für intelligente Luftreiniger derzeit?

Der Markt für intelligente Luftreiniger wurde im Jahr 2026 auf 3,25 Mrd. USD bewertet und wird bis 2031 voraussichtlich einen Wert von 6,3 Mrd. USD erreichen.

Welche Region hält den größten Umsatzanteil?

Europa führt mit 31,75 % des Umsatzes im Jahr 2025 aufgrund strenger Energie- und Ökodesign-Vorschriften.

Welche Technologie dominiert die heutigen Installationen?

HEPA-Filtration entfällt auf 59,35 % des Umsatzes im Jahr 2025 aufgrund ihrer nachgewiesenen Effizienz bei der Partikelabscheidung.

Wo wird das schnellste Wachstum erwartet?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 14,18 % wachsen, angetrieben durch Urbanisierung und wachsendes Bewusstsein für Luftqualität.

Treiben gewerbliche oder private Käufer die künftige Nachfrage an?

Gewerbliche Installationen wachsen am schnellsten, mit einer erwarteten CAGR von 15,68 %, da Büros, Schulen und Einzelhandelsstandorte Innenraumluftmetriken priorisieren.

Wie werden Vorschriften das Produktdesign beeinflussen?

Strengere PM2,5-Grenzwerte und Energieobergrenzen drängen Hersteller dazu, genauere Sensoren und Elektronik mit geringerer Standby-Leistung in Modelle der nächsten Generation zu integrieren.

Seite zuletzt aktualisiert am: