除湿機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.9 十億米ドル |

| 市場規模 (2031) | 5.53 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

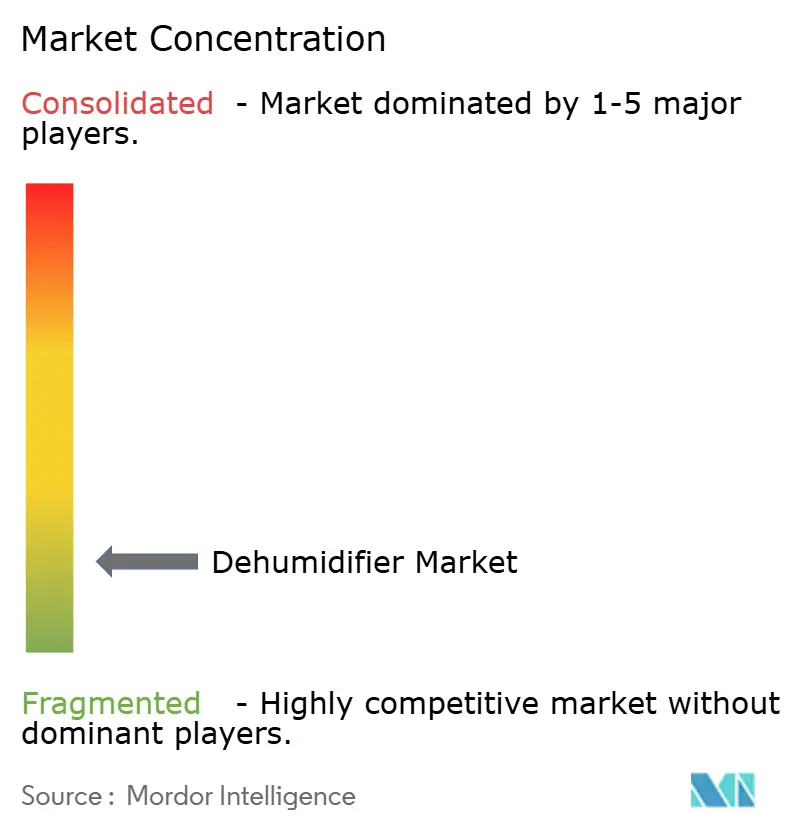

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる除湿機市場分析

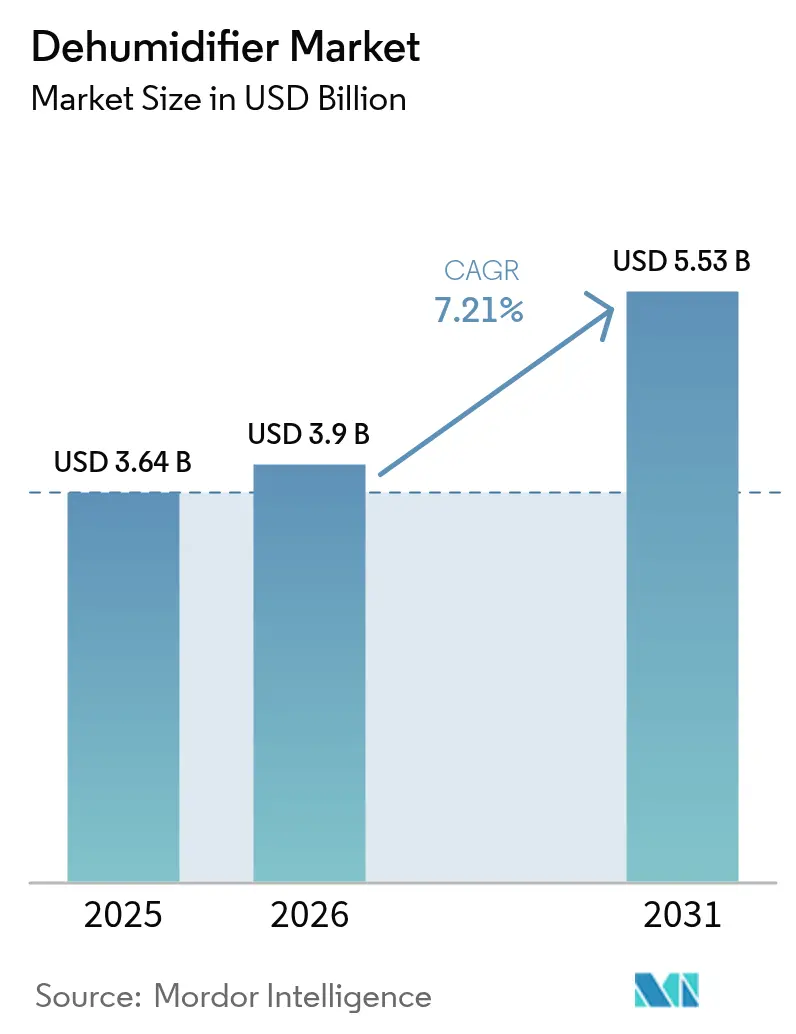

除湿機市場規模は、2025年の36.4億米ドルから2026年には39億米ドルに成長し、2026〜2031年の7.21%CAGRで2031年までに55.3億米ドルに達すると予測されています。需要は除湿機市場を形成する二つの並行する力を反映しています。すなわち、新しいラベリングおよび試験手順に基づくエネルギー効率への高い期待と、多湿地域における室内空気質への意識の高まりです。北米はENERGY STAR バージョン6.0の採用とAIM法に基づく冷媒転換活動の恩恵を受けており、アジア太平洋地域は住宅密度と精密製造ニーズの高まりにより加速しています。サプライチェーンは2025年の冷媒シリンダー不足後も正常化が続いていますが、部品の現地調達とコード更新が複数の市場でリードタイムに影響を与えています。オンライン流通へのシフトは、プラットフォームがより優れた製品ガイダンスと迅速な配送を組み込むにつれて着実に進んでいますが、実地評価と施工業者サポートに依存する中〜大容量の購入においては、店頭での選択が依然として重要です。

主要レポートのポイント

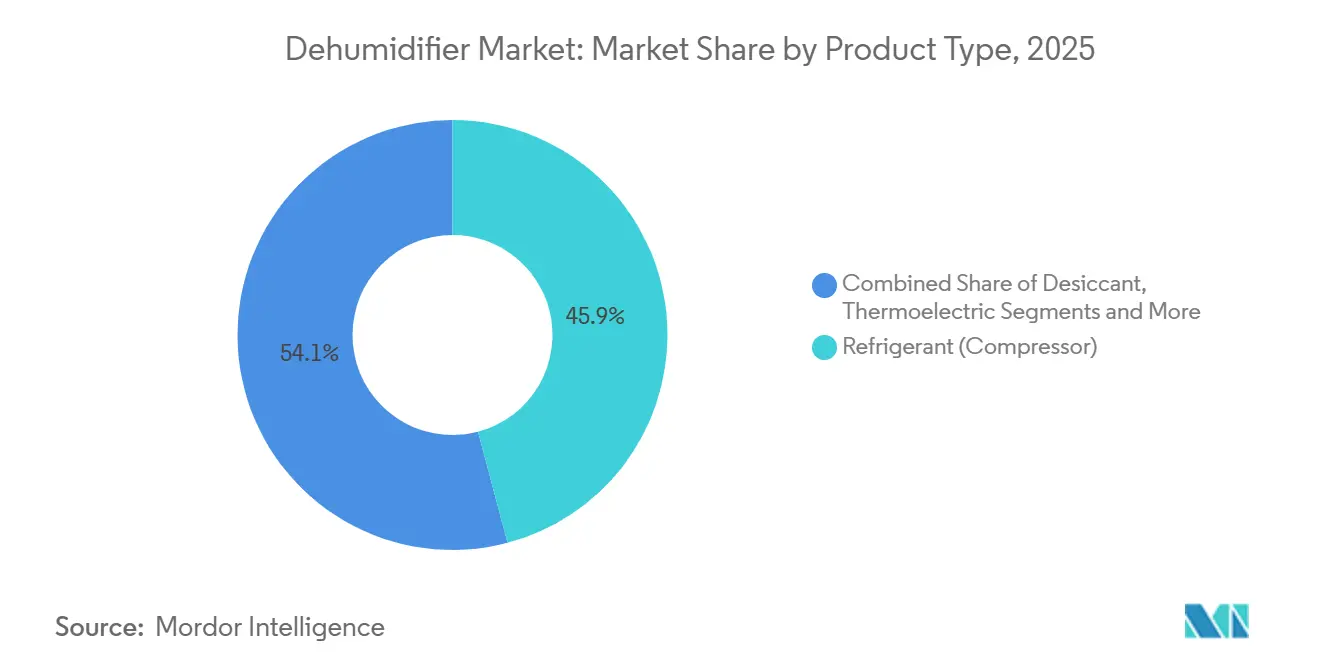

- 製品タイプ別では、冷媒コンプレッサー式除湿機が2025年の除湿機市場シェアの45.88%をリードし、デシカント式システムは2031年まで7.58%のCAGRで拡大すると予測されています。

- エンドユーザー別では、産業用途が2025年に41.65%のシェアを保持し、住宅用は2031年まで7.95%のCAGRで成長すると予測されています。

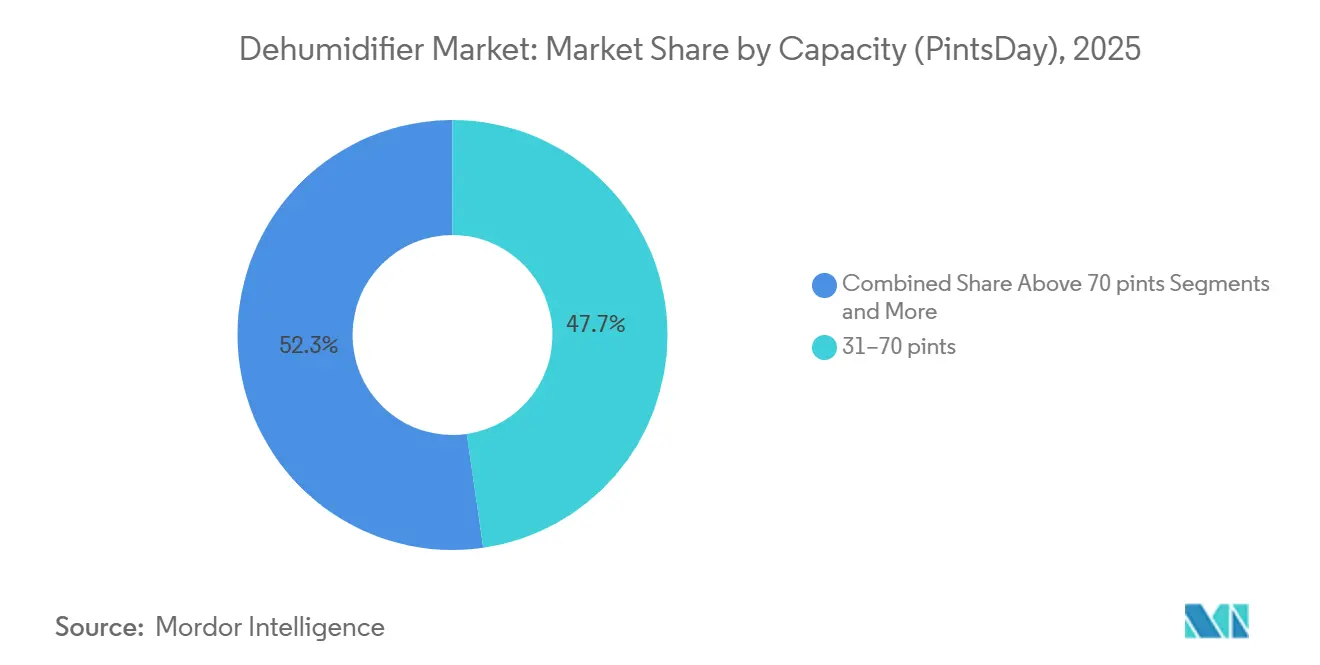

- 容量別では、1日あたり31〜70ピントのセグメントが2025年の売上の47.72%を占め、≤30ピントのカテゴリーは2031年まで8.31%のCAGRで成長する見込みです。

- 流通チャネル別では、オフラインチャネルが2025年に66.84%のシェアを占め、オンラインEコマースは2031年まで9.08%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年に35.89%のシェアを保持し、アジア太平洋地域が2026〜2031年にかけて9.85%のCAGRで最も急成長する地域として予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

除湿機市場のドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| エネルギー効率基準と更新された試験手順が製品刷新を加速 | +1.2% | 北米、欧州(ENERGY STAR、欧州連合エコデザイン指令) | 短期 (≤2年) |

| 室内空気質とカビ防止への意識が住宅用採用を促進 | +1.5% | 世界全体、多湿気候(北米、東南アジア、アジア太平洋東南部)への集中 | 中期 (2〜4年) |

| 産業用湿度管理ニーズがプロセス産業でのリーダーシップを維持 | +0.9% | 世界全体、製薬ハブ(インド、欧州連合、北米)に重点 | 長期 (≥4年) |

| アジア太平洋地域の建設・製造業の拡大が対応可能需要を拡大 | +2.1% | アジア太平洋中核(中国、インド、ASEAN)、中東へのスピルオーバー | 中期 (2〜4年) |

| バッテリーギガファクトリーのドライルームと先進製造がデシカント需要を押し上げ | +1.3% | アジア太平洋(中国、韓国、日本)、北米、欧州 | 長期 (≥4年) |

| 世界的なHFCの段階的廃止が冷媒転換と交換サイクルを引き起こす | +0.8% | 世界全体、北米(EPA AIM法)、欧州(Fガス規制)がリード | 短期 (≤2年) |

| 情報源: Mordor Intelligence | |||

エネルギー効率基準と更新された試験手順が製品刷新を加速

米国エネルギー省は2025年3月に除湿機のエネルギー保全基準案を撤回し、近期の義務的な再設計を保留にし、2026年生産サイクルの設備投資の再整備を限定的に抑えました[1]家電基準スタッフ、「家電・機器基準プログラム」、米国エネルギー省、energy.gov。ENERGY STAR バージョン6.0は2025年10月1日に発効し、統合エネルギー係数の閾値が引き上げられ、ラベリング要件が更新されたことで、最高クラスの効率を持つモデルへのプレミアムポジショニングが促進されました[2]ENERGY STARプログラムスタッフ、「除湿機バージョン6.0仕様」、米国環境保護庁、energystar.gov。メーカーは試験のばらつきリスクを低減するために銘板定格に保守的なコンプライアンスバッファーを維持しており、この慣行はコイル形状、ファンシステム、デフロスト制御に関するエンジニアリングの焦点と一致しています。これらのダイナミクスは、小売業者やEコマースのフィルターがENERGY STARリストを優先的に表示するため、バリューモデルのハードルを引き上げ、除湿機市場におけるブランド信頼を強化する要因となっています。マーケットプレイスの監視も厳格化しており、プラットフォームや小売業者は在庫や注文履行の前に第三者安全認証の明確な証拠を求めています。これらの複合的な効果により、北米と欧州全体で準拠冷媒、検証可能な効率性、透明な認証を優先する着実な刷新サイクルが生まれています。

室内空気質とカビ防止への意識が住宅用採用を促進

米国EPAが室内相対湿度を30〜50%に維持してカビの発生を抑制するよう求めるガイダンスは、住宅のメンテナンスやリノベーションの意思決定における共通の参照点となっています。2024年の健康ガイダンスは、湿気、呼吸器症状、アレルギー反応の関連性を強化し、多湿地域における全住宅ソリューションへの湿度管理の拡大を後押ししました。高温多湿な気候の住宅所有者が換気・ろ過とともに湿気管理を優先し、室内空気質を総合的に改善しようとするにつれ、住宅用採用は歴史的な水準を上回るペースで拡大しています。施工業者はスマートサーモスタットや漏水検知と除湿機をバンドルして予防保全と保険コンプライアンスをサポートするケースが増えており、除湿機市場における設置パフォーマンスとサービスアタッチメントを強化しています。米国と欧州連合における製品安全・ラベリング規則の更新により、販売時点とオンラインリストにおける消費者向けガイダンスがより明確になっています。この明確さにより、消費者は効率性、除湿能力、安全機能をより容易に比較できるようになり、住宅環境での自信を持ったアップグレードを後押ししています。

産業用湿度管理ニーズがプロセス産業でのリーダーシップを維持

製薬製造では、吸湿性成分を保護し、21 CFR第211条に基づく現行適正製造規範(cGMP)ルールへの準拠を維持するために温度・湿度の管理が必要であり、産業グレードの除湿は無菌生産における重要なユーティリティであり続けています。食品加工や電子機器組み立ても、品質、スループット、デバイスの信頼性を保護するために目標とする湿度範囲に依存しており、大規模工場全体で除湿機市場における多様な需要を維持しています。これらの環境では、デシカントホイールと熱回収機能が連続運転アプリケーションにおいてエネルギー生産性を向上させながら安定した露点を実現するのに役立っています。データセンターや半導体クリーンルームも、稼働率と歩留まりのために精密な湿度帯と露点管理への注目を高めており、この需要が高い熱回収効率を持つ先進デシカント設計を支えています。産業用バイヤーは、ULおよびISO要件を含む性能・安全性の認定基準に基づいてライフサイクルコストを評価し、グローバルプロジェクト全体での選定を導いています。スマートモニタリングで工場の近代化が進むにつれ、予知保全と接続型制御が稼働率とサービススケジューリングを改善し、総所有コストにとってプラスとなっています。

アジア太平洋地域の建設・製造業の拡大が対応可能需要を拡大

アジア太平洋地域は2026〜2031年にかけて最も高い成長見通しを示しており、密集した都市住宅、沿岸都市の高湿度、湿度管理を必要とする精密製造の基盤拡大が牽引しています。主要都市の都市型アパートやコンパクトな住宅は小型フットプリントと静音運転を重視しており、除湿機市場においてコンパクトなポータブルユニットの台頭を促しています。地域の官民投資によるクリーンルームと先進製造の拡大は、超低露点を実現できる高性能デシカントシステムの機会を広げています。アジア太平洋主要市場の規格・基準はエネルギー意識の高い設計と検証済みの安全性能を促進しており、準拠冷媒と実証済みの試験データを持つブランドへの需要を誘導しています。これらの要因が組み合わさることで、予測期間中に住宅、商業、産業プロジェクト全体での設置機会が拡大し、サプライフットプリントは引き続きリードタイムとコンプライアンスニーズに対応するために現地化が進んでいます。この現地製造・サービス能力は物流コストを削減し、地域の設置済みベースに対するアフターサービスサポートを安定させるのに役立っています。

除湿機市場の抑制要因影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| より厳格な効率基準によるコンプライアンスコストとパフォーマンスのトレードオフ | -0.6% | 北米、欧州(ENERGY STAR、DOE、欧州連合エコデザイン) | 短期 (≤2年) |

| 冷媒転換の制約と供給割当が再設計の複雑さを増大 | -0.9% | 世界全体、北米・欧州に集中 | 短期 (≤2年) |

| データセンターの湿度設定点の緩和が積極的な除湿の必要性を低下 | -0.3% | 世界の企業データセンター、AIおよびハイパースケールの精密ニーズによる相殺 | 中期 (2〜4年) |

| 製品安全リコールと小売業者のリスク管理が消費者への販売に重くのしかかる | -0.5% | 北米、欧州 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

より厳格な効率基準によるコンプライアンスコストとパフォーマンスのトレードオフ

2025年に除湿機の新たな連邦最低効率規則の制定を停止する決定により、義務的な再設計費用の即時発生は回避されましたが、自主的なENERGY STAR バージョン6.0の閾値は製品ロードマップを形成する実質的なベンチマークとして残っています。業界からのフィードバックは、試験済みのバリュープロトコルが立会試験と市場監視でコンプライアンス結果を確保するために追加の設計マージンを必要とし、コスト重視のトリムにおける柔軟性を低下させる可能性があることを強調しています。冷媒更新と効率改善を組み合わせたプラットフォーム転換は、コイル、コンプレッサー、制御装置にエンジニアリングリソースを集中させ、近期の開発時間を増加させます。受け入れられた基準に基づいてA2L冷媒の安全機能とラベルを追加する際に、新モデルの認定・認証コストが増加します。小売業者とEコマースディストリビューターは、掲載と注文履行の前により厳格な文書確認を求めており、除湿機市場において確立されたコンプライアンスワークフローを持たないブランドの棚入れまでの時間を長引かせています[3]政策・ガイダンスチーム、「ビジネス教育リソース」、米国消費者製品安全委員会、cpsc.gov。これらの近期の摩擦は、高効率トリムがプレミアムバイヤー向けに前進する一方で、低価格帯の展開速度を緩和しています。

冷媒転換の制約と供給割当が再設計の複雑さを増大

AIM法に基づく米国の冷媒使用許可と段階的廃止スケジュールは、低地球温暖化係数(GWP)ガスの供給可用性を導き、シリンダー生産と流通の計画を推進しています。2025年には一部の冷媒でシリンダー不足が発生し、一部の準拠機器の納品が年後半にずれ込み、複数のカテゴリーで価格圧力が高まりました。エンジニアリングチームは、ULおよび関連規格に準拠したセンサー戦略と電気的保護を含むA2L安全要件を満たすようにシステム設計を調整しました。この転換には施工業者のトレーニングと地域の許可取得への習熟も必要であり、コード採用の初期段階では管轄区域によって異なります。レガシープラットフォームはA2L冷媒へのレトロフィット候補ではないため、製品の入れ替えとプラットフォーム更新が除湿機市場の設置済みベースに時間をかけて反映されていきます。将来の年度に割当が逼迫するにつれ、供給源を多様化し在庫管理を徹底したブランドは、製品発売カレンダーのボラティリティを低減できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

除湿機市場セグメント分析

製品タイプ別:

バッテリードライルームの超低露点需要によりデシカント式が成長デシカント式除湿機は2026〜2031年にかけて7.58%のCAGRで成長すると予測されており、除湿機市場においてバッテリーセルおよび先進製造プロジェクトで超低露点要件が拡大するにつれ、市場全体を上回るペースで成長しています。冷媒コンプレッサー式除湿機は、中程度の相対湿度レベルを目標とする住宅および軽商業環境での強い採用により、2025年の除湿機市場シェアの45.88%をリードしました。熱電式ユニットは非常に静かでコンパクトな用途向けの小さなニッチを維持しており、冷媒予冷とデシカント仕上げを組み合わせたハイブリッド構成は精密な湿度帯を必要とするアプリケーションに対応しています。バッテリーおよび半導体プロジェクトはデシカント技術に依存しており、再生時の強力な熱回収で非常に低い露点を達成し、プロセスの安定性を維持しながら総エネルギー強度を低減します。住宅および軽商業環境では、冷媒プラットフォームが更新されたA2L冷媒と改善された制御装置により中〜高湿度負荷でのバリューを提供し続けています。製品カテゴリー全体で、安全認証と公表された実験室性能は、小売業者とEコマースプラットフォームがエネルギーと安全フラグでリストをフィルタリングするにつれ、チャネル選定においてより大きな重みを持つようになっています。

住宅および軽商業バイヤーはENERGY STARラベルと静音運転に注目しており、このトレンドがコンプレッサーベースのモデルを地下室、寝室、クロールスペース向けの購入リストに維持しています。冷媒転換が進むにつれ、より安全なチャージサイズ、実証済みの漏洩保護、堅牢な検知を組み合わせたモデルが更新されたコードに適合し、小売および施工業者チャネルでの採用を促進します[4]規格・試験チーム、「規格と認証」、UL Solutions、ul.com。除湿機市場は引き続き性能帯とアプリケーション別にセグメント化されており、このパターンにより各技術が最適なユースケースで成長できます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:

産業用の大規模な設置済みベースにもかかわらず住宅用採用が加速産業用エンドユーザーは、工場やプロセス施設が除湿機市場において製品品質と稼働率を保護するために湿度管理を維持したことにより、2025年に41.65%のシェアを保持しました。住宅用需要は、多湿地域の家庭がカビを抑制し快適性を向上させるために室内相対湿度を30〜50%に維持するにつれ、2031年まで7.95%のCAGR見通しでより速いペースで拡大しています。施工業者と保険会社は湿気管理を全住宅リスク管理の一部として捉えるケースが増えており、接続型湿度モニタリングとサービスのアタッチメント率を高めています。小売・ホスピタリティなどの商業環境は快適性と資産保護のために目標を絞った除湿を適用しており、一部の施設ではエネルギー効率改善のためにエネルギー回収を活用しています。広い湿度範囲内で運用するデータセンターは以前よりも除湿機の稼働時間が少なくなっていますが、AIワークロード向けの精密ゾーンは安定したニッチとして残っています。

除湿機産業は、製薬のGMP準拠室から住宅の季節的な湿気まで幅広いニーズをサポートしており、これが産業用と住宅用の長期成長の乖離を説明しています。工場やクリーンルームでは、堅牢性と文書化されたパフォーマンスを評価する規格、監査、稼働率目標が購入を促進しています。住宅用途では、リスク認識、簡単な設置、アプリベースのモニタリングが最も重要であり、ENERGY STARラベリングが効率を高めるにつれて刷新サイクルを安定させています。バッテリードライルームは高いエネルギー感度を持つ特殊な産業ニッチであり、高い熱回収を持つ先進デシカント設計への需要を維持しています。このミックスにより、エンドユーザーの優先事項が異なる場合でも、除湿機市場は複数の垂直市場にわたって成長します。

容量別(ピント/日):

都市化がスペース効率を促進しコンパクトユニットが急増1日あたり31〜70ピントのセグメントは2025年の売上の47.72%のシェアを保持しており、除湿機市場において住宅の地下室、クロールスペース、軽商業スペースに最適なバランスを反映しています。≤30ピントのカテゴリーは2031年まで8.31%のCAGR見通しで最も急成長しており、都市型アパート、より小さな部屋のフットプリント、就寝スペースでの静音運転への好みが牽引しています。容量範囲の低端のモデルは、更新された試験手順に基づく改善された効率とコンパクトなフォームファクターを組み合わせています。中容量ユニットは、柔軟性と店頭・オンラインでの堅牢な入手可能性により、幅広い家庭用途のデフォルトとして残っています。大容量システムは、施工業者の関与が一般的な復旧、倉庫保管、全住宅ダクト設置をサポートしています。

1日あたり31〜70ピントのユニットに関連する除湿機市場規模は強い交換需要を反映しており、コンパクトユニットは利便性と価格帯でシェアを獲得しています。ENERGY STAR バージョン6.0の閾値は容量クラスによって異なり、消費者が一貫した方法で除湿能力とエネルギー使用量に基づいてモデルを比較するのに役立っています。典型的な部屋の条件での予想除湿量を示す小売スタッフとオンライン製品ページは、30ピントと中容量の選択を検討しているバイヤーの教育に役立っています。大型システムでは、設置パフォーマンスが適切なサイジング、ダクト設計、凝縮水管理に依存しており、資格を持つ施工業者の役割を強調しています。これらのダイナミクスは、住宅ストックと商業フットプリントが進化するにつれて、容量別にカテゴリーをセグメント化し続けるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:

AIレコメンデーションと迅速配送がバイヤーをオンラインにシフトさせEコマースが上回るオフライン・店頭チャネルは2025年に66.84%のシェアを保持しており、除湿機市場において多くの家庭用および施工業者向け購入において実地評価と即時受け取りが依然として重要でした。オンラインEコマースは2031年まで9.08%のCAGRが期待される最も急成長するセグメントであり、より優れた製品発見、レビュー、迅速な配送によって支えられています。小売業者とプラットフォームは安全・認証の確認要件を厳格化しており、消費者の信頼を強化しながら新しいSKUに対する文書化の期待を高めています。ダイレクト・トゥ・コンシューマープログラムと設置・トラブルシューティングに関するより強力なデジタルコンテンツを持つブランドは、湿度のピークシーズン中のコンバージョンを改善しています。並行して、大型フォーマットおよび施工業者グレードのモデルは、プロジェクトサポートとバンドルサービスが評価される店頭プロデスクを通じて引き続き販売されています。

オムニチャネル行動は一般的であり、バイヤーはオンラインで調査し、迅速なアクセスが重要な場合は店頭で購入するかクリック・アンド・コレクトを利用します。ENERGY STAR認証、冷媒タイプ、予想除湿量を強調するプラットフォームは、消費者が適切な容量クラスを選択するのに役立ち、返品を減らし満足度を向上させます。安全・リコールのコミュニケーションはオンラインフローで改善されており、必要な場合の是正措置に関する通知ツールとより明確な指示が含まれています。これらの変化により、デジタルインターフェースが進化し続ける中で除湿機市場のより強固な基盤が生まれています。時間の経過とともに、利便性、コンプライアンスの明確さ、販売後サービスのバランスが地域全体のチャネルミックスを決定するでしょう。

地域分析

北米除湿機市場

北米は2025年に35.89%のシェアを維持し、2026年から2031年にかけて5.5%のCAGRで成長が見込まれており、除湿機市場においてENERGY STAR バージョン6.0の採用およびAIM法に基づく冷媒移行活動が後押ししています。小売業者は2025年の製造打ち切りを前にR 410Aの在庫を削減しつつ、より厳格な安全基準および表示確認を伴うコンプライアント製品のラインナップを確保しました。HVACコントラクターによる全館型設置は、湿気管理が資産保護とシステム効率を支える沿岸部および洪水リスクの高い地域で引き続き拡大しています。カナダは同様の効率・安全基準を採用しつつ、寒冷気候における除霜戦略にも追加的な注意を払っており、メキシコの建設パイプラインはポータブルユニットの輸入需要を持続させています。政策環境は仕様選択を形成しており、A2L冷媒に関する州コードの広範な採用が時間をかけて設置およびサービストレーニングを簡素化しています。

アジア太平洋除湿機市場

アジア太平洋地域は、都市の高密度化、沿岸部の高湿度、および精密製造の拡大が除湿機市場を押し広げる中、2026年から2031年にかけて9.85%のCAGRが見込まれる最も成長の速い地域です。コンパクトな設計がアパートや小規模住宅で支持を集める一方、高仕様のデシカント式システムはクリーンルームにおける超低露点ニーズに対応しています。地域の生産拠点が拡大するにつれてリードタイムが改善し、製品は現地の安全・性能基準に合わせて調整されています。地域全体にわたる電池製造プロジェクトは厳格な湿度管理を必要とし、予測期間を通じてデシカント需要の底堅さを維持しています。スマートホームデバイスの設置台数の増加も、都市市場における接続型除湿機の普及を促進しています。

欧州・中東・アフリカおよびラテンアメリカ除湿機市場

欧州の見通しは2026年から2031年にかけて安定した成長を示しており、欧州連合のFガス規制および一般製品安全規則が冷媒と製品安全に関する基準を引き上げることで支えられています。複数の国でスペースが限られたアパートがコンパクトユニットを好む一方、パッシブハウスおよびエネルギー回収の実践が換気設計に除湿機能を統合しています。特定のクリーンルームセグメントにおける製造拡大は、強力な熱回収機能を備えた高性能デシカント式システムを支えています。欧州を超えて、中東およびアフリカの一部における成長は商業施設の建設拡大と高湿度環境における快適性・資産保護への注目によって支えられており、ラテンアメリカのトレンドは大都市圏における湿度対策を目的とした購買を反映しています。これらのパターンは2031年に向けて除湿機市場の地理的モメタムを多様化させています。

競合環境

除湿機市場では、多くのブランドが効率性、冷媒コンプライアンス、接続機能、安全認証の明確さで競合しており、競争は依然として高度に分散しています。透明なENERGY STARデータ、A2L対応設計、明確な設置ガイダンスを提供するブランドは、小売業者とEコマースプラットフォームでより強力な掲載を獲得しています。企業はエネルギーと安全ラベリングに関する現地規則に準拠し、リードタイムを短縮するために北米と欧州の生産能力への投資を続けています。流通が近代化するにつれ、設置業者向けのデジタルコンテンツとトレーニングがコンバージョンを向上させており、特に全住宅システムと高容量モデルで顕著です。

製品戦略は三つのテーマに沿っています。すなわち、検証済みのエネルギー性能、低GWP冷媒、接続型制御です。GE Appliancesは、静音運転と低GWP冷媒を強調した除湿機能を統合したインバーター駆動のポータブルエアコンラインを発売し、低騒音とより安全な冷媒への広範な推進を反映しています。Muntersは屋上太陽光発電を備えた大型施設で米国製造を拡大し、アメリカズ事業を合理化し、超乾燥室ソリューションの数百万ドル規模の受注を継続的に確保しました。Santa FeとQuestは2024年中にラインをR454Bに移行し、施工業者設置の全住宅ソリューションを新しい冷媒ガイダンスに合わせました。これらの動きはすべて、より優れた文書化された安全性、より高い効率性、より精密な湿度管理に向けた市場の方向性に合致しています。

チャネル実行は、プラットフォームがコンプライアンス確認とリコールコミュニケーションを強化し、小売業者がENERGY STARと安全フィルターを中心にカテゴリー管理を洗練させる中で差別化要因となっています。除湿量、騒音、統合制御、冷媒タイプに関する明確な仕様を公表するベンダーは、オンラインでより良い検索順位と低い返品率を達成しています。現地生産と地域サービスフットプリントはリードタイムを短縮し、稼働率を重視する産業およびデータセンターセグメントを中心に大型プロジェクトでの設置パフォーマンスをサポートしています。これらの条件を踏まえると、除湿機市場は冷媒調達と部品設計から独立した実験室試験とフィールドサービス対応まで、エンドツーエンドでコンプライアンスを文書化できるブランドを優遇しています。

除湿機産業リーダー

Haier Smart Home

LG Electronics

Whirlpool Corporation

Honeywell International

Munters AB

- *免責事項:主要選手の並び順不同

本レポートで取り上げた除湿機市場の企業

- Midea Group

- Haier Smart Home (GE Appliances Air & Water)

- Gree Electric Appliances

- Electrolux (Frigidaire)

- Hisense

- LG Electronics

- Whirlpool Home Comfort

- Danby Appliances

- Panasonic

- Mitsubishi Electric

- De’Longhi

- TCL

- Sharp

- Meaco

- Honeywell Home (Resideo)

- Aprilaire

- Santa Fe

- Quest

- Dri?Eaz (Legend Brands)

- Munters Group

除湿機市場における最近の業界動向

- 2026年3月:Munters Groupは、製薬クリーンルームおよび半導体ファブにおける相対湿度10%未満のアプリケーション向けに、先進デシカントローターと高熱回収を備えたMX3除湿機シリーズを発売しました。

- 2025年5月:Muntersはマサチューセッツ州エームズベリーに屋上太陽光発電と統合オペレーションを備えた大型施設を開設し、データセンターおよびバッテリー製造顧客向けのリードタイムを短縮しました。

- 2025年5月:米国エネルギー省は、全住宅用以外の除湿機に対する改正エネルギー保全基準の撤回を提案し、自主的なENERGY STAR閾値が市場シグナルとして残る中、近期の再設計コストを先送りしました。

- 2025年4月:GE Appliancesは、住宅用途向けに低GWP冷媒と最適化された騒音プロファイルを使用した内蔵除湿機能付きデュアルホースインバーターポータブルエアコンラインを発売しました。

除湿機市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、グローバル除湿機市場を、冷媒コイル、デシカントホイール、熱電(ペルチェ)モジュール、またはハイブリッドアセンブリによって周囲空気から水分を能動的に除去する、新規製造された電動式デバイス(ポータブルまたは固定式)の総体として定義する。数値はメーカー販売価格ベースのUSDで表示され、割引および税金は控除済みである。

スコープ除外:大型トン数HVACチラーに組み込まれたユニット、短期レンタルサービス、および受動的防湿サシェは本調査の対象外とする。

このレポートでカバーされるセグメント

- 製品タイプ別

- 冷媒式(コンプレッサー)

- デシカント式

- 熱電式(ペルチェ)

- ハイブリッド・その他

- 容量別(ピント/日)

- ≤30

- 31〜70

- 70超

- エンドユーザー別

- 住宅用

- 商業用

- 産業用

- 流通チャネル別

- オフライン・店頭

- オンライン・Eコマース

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、APACにわたるHVACディストリビューター、施設管理者、Eコマースカテゴリー責任者、およびコンポーネントサプライヤーを対象に、構造化インタビューおよび簡易アンケートを実施する。これらの対話により、除湿容量ミックス、平均販売価格、改修需要対新築需要、および二次データのみでは把握できない新興規格を検証する。

デスクリサーチ

UN Comtrade出荷コード、米国DOE家電効率データベース、Eurostat PRODCOMプロダクションファイル、主要輸出国のHSコード別税関データなどのオープンデータセットを通じて、需要ドライバーと供給集中度のマッピングから着手する。AHAMや中国家用電器協会などの団体による業界団体白書は、アナリストが生産能力のシフトや技術転換を把握するうえで有用である。四半期ごとの10-K提出書類、投資家向け資料、および信頼性の高いプレスアーカイブにより、価格およびチャネルに関する情報を補完する。有料ソースとして、企業収益についてはD&B Hoovers、ディールフローについてはDow Jones Factivaを活用し、主要ベンダーのフットプリントをベンチマークする。このリストは例示的なものであり、文脈の把握、明確化、およびクロスチェックのために多数の追加参考資料を活用している。

市場規模推計・予測

グローバルな工場出荷量のトップダウン再構築として、生産量・輸入量・輸出量を三角測量することで最初の市場プールを構築し、次に主要サプライヤー収益のサンプルベースのボトムアップ積み上げおよびチャネルチェックと照合する。主要モデリング変数には、販売された1日あたりの平均パイント容量、多湿地域における地域別住宅着工件数、データセンターのフロアスペース増加、およびエネルギー効率規制のタイムラインが含まれ、それぞれ多変量回帰によって予測され、専門家コンセンサスによって妥当性が確認される。サプライヤーの開示が部分的な場合、セグメント分割にウェイトを適用する前に、サンプルASP×数量レンジを補間してギャップを埋める。

データ検証・更新サイクル

アウトプットは、過去比率、ピアシグナル、および価格・数量弾力性ルールに対する分散スクリーニングを経る。アナリストパネルが異常値をレビューした後、モデルが確定される。レポートは12ヶ月ごとに更新され、主要な効率基準や洪水による需要急増などの重大なイベントが発生した場合にはサイクル外更新が実施される。

Mordor Intelligenceの除湿機市場規模と他の公開予測との比較

公表されている推計値はしばしば乖離するが、スコープの選択、為替レートの固定、および更新頻度がその差異の多くを説明する。

主要なギャップ要因としては、熱電式卓上ユニットが計上されているかどうか、レンタルフリートの回転率の計上方法、価格デフレーション曲線の積極性、および各社がサプライヤー生産能力を最後に再ベンチマークした年が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 3.64 B | Mordor Intelligence | - |

| USD 3.61 B | Global Consultancy A | 熱電式ユニットを除外し、主に2023年の出荷比率に依存している |

| USD 4.44 B | Trade Journal B | 小売価格タグから引用した高いASPを適用しており、価値ベースを過大評価している |

| USD 5.60 B | Industry Association C | レンタル収益および全館式HVACシステムをスコープに含めている |

この比較は、Mordor Intelligenceが検証可能な工場生産量を基準とし、付随的な収益ストリームを慎重にフィルタリングすることで、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

2031年の除湿機市場の成長見通しはどうですか?

除湿機市場規模は、2026〜2031年の7.21%CAGRで2031年までに55.3億米ドルに達すると予測されています。

2026〜2031年にかけて除湿機市場で最も急成長する地域はどこですか?

アジア太平洋地域は9.85%のCAGR見通しで最も急成長する地域であり、密集した住宅、沿岸部の湿度、精密製造の拡大によって支えられています。

現在の除湿機市場において需要をリードする製品タイプはどれですか?

冷媒コンプレッサー式ユニットは一般家庭および軽商業用途でシェアをリードしており、デシカント式システムは超低露点が必要な場所で最も急速に成長しています。

効率規制とラベリングは除湿機市場での購買にどのような影響を与えていますか?

ENERGY STAR バージョン6.0は性能閾値を引き上げ、ラベリングの明確さを改善しており、店頭とオンラインで検証済みの高効率モデルへのバイヤーの誘導を促しています。

冷媒規制は除湿機市場においてどのような役割を果たしていますか?

米国AIM法の段階的廃止により、R‑454BやR‑32などの低GWP冷媒への設計転換が促進され、新モデルの入手可能性、価格設定、安全要件に影響を与えています。

先進除湿の主要なアプリケーションホットスポットはどこですか?

バッテリーセルドライルーム、一部の半導体・データセンターゾーン、規制された製薬環境が先進デシカントソリューションの主要なホットスポットです。

最終更新日: