Klimaanlagenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 171.88 Milliarden US-Dollar |

| Marktgröße (2031) | 239.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.42% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Klimaanlagenmarkt Analyse von Mordor Intelligence

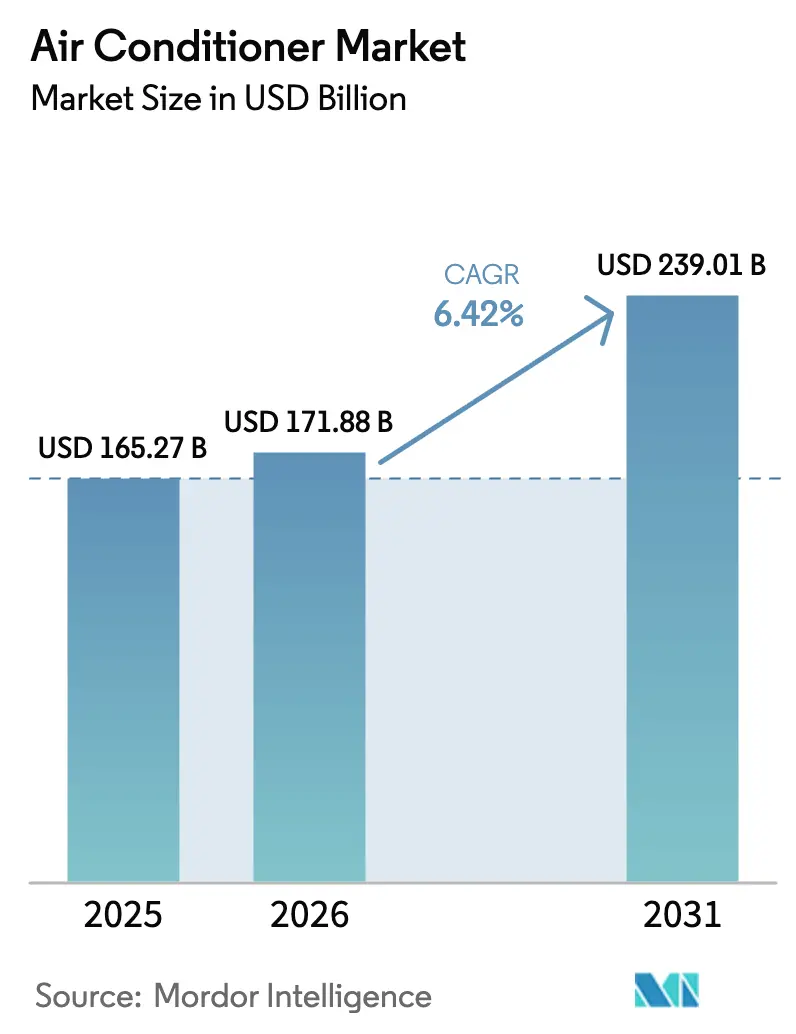

Die Größe des Klimaanlagenmarktes wird für 2025 auf 165,27 Milliarden USD, für 2026 auf 171,88 Milliarden USD und bis 2031 auf 239,01 Milliarden USD prognostiziert, mit einer CAGR von 6,42 % von 2026 bis 2031.

Steigende städtische Temperaturen und längere Hitzesaisons erhöhen die Kühlnachfrage weltweit strukturell. Die Kühlgradtage in Großstädten sind seit 2020 um 15–20 % gestiegen, was die grundlegende Gerätenutzung erhöht. Klimatisierung gilt in dicht besiedelten städtischen Umgebungen heute weithin als wesentliche Infrastruktur und nicht mehr als Ermessenskauf. Die Einführung von Inverter-Klimaanlagen hat sich beschleunigt, da sich die Preisunterschiede zu herkömmlichen Systemen verringern. Verbraucher amortisieren die höheren Anschaffungskosten zunehmend innerhalb von zwei Jahren durch niedrigere Stromrechnungen. Politische Anreize und strengere Energieeffizienzstandards fördern den Wandel hin zu hocheffizienten Produkten zusätzlich. Split-Klimaanlagen bleiben aufgrund ihrer Leistungs- und Energievorteile die dominierende Produktkategorie. Gleichzeitig gewinnen tragbare und kompakte Klimageräte bei Mietern und Fernarbeitern an Beliebtheit. Klimadruck, regulatorische Unterstützung und verbesserte Technologieökonomie zusammen bilden die Grundlage für eine anhaltende Marktexpansion.

Wichtigste Erkenntnisse des Berichts

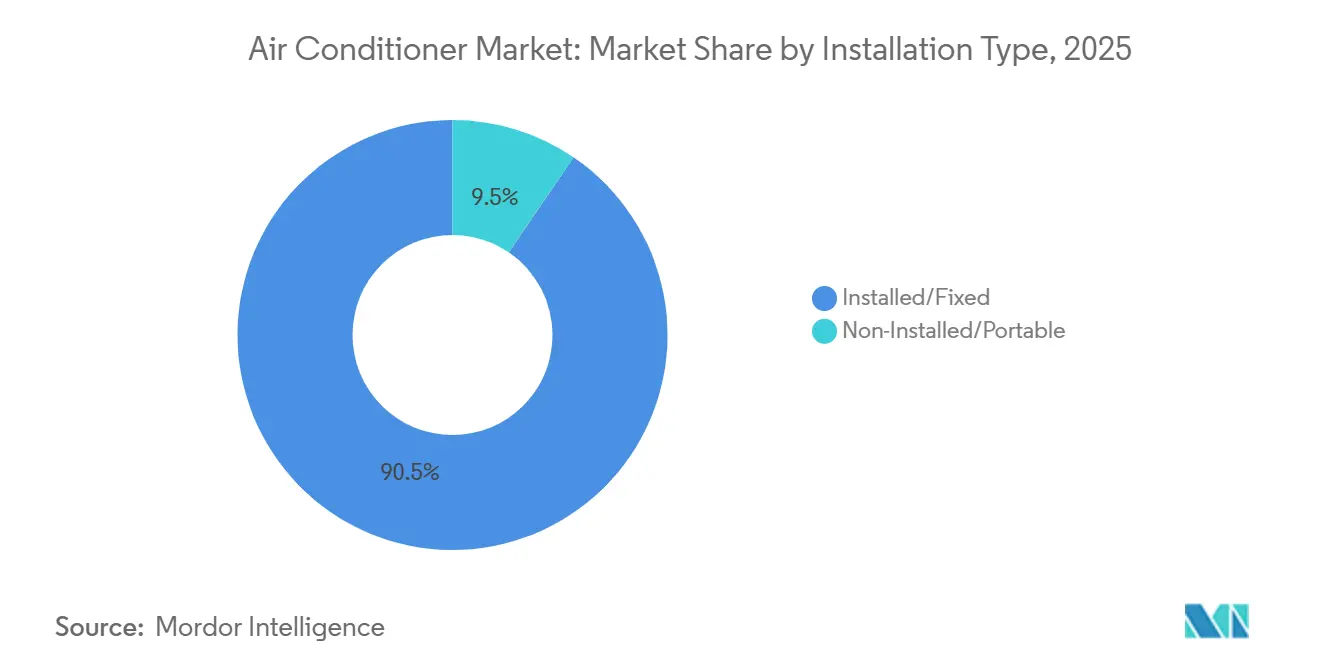

- Nach Installationstyp hielten fest installierte Einheiten im Jahr 2025 einen Anteil von 90,48 % am Klimaanlagenmarkt, während tragbare Einheiten bis 2031 voraussichtlich mit einer CAGR von 7,53 % wachsen werden.

- Nach Produkttyp entfielen im Jahr 2025 68,67 % des Klimaanlagenmarktes auf Split-Systeme, während tragbare Klimageräte bis 2031 mit der schnellsten CAGR von 7,53 % wachsen werden.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 71,49 % am Klimaanlagenmarkt auf den Wohnbereich, während gewerbliche Anwendungen bis 2031 voraussichtlich mit einer CAGR von 7,21 % wachsen werden.

- Nach Technologie trugen Inverter-Produkte im Jahr 2025 71,85 % zum Klimaanlagenmarkt bei und werden voraussichtlich mit einer CAGR von 7,57 % wachsen, womit sie Nicht-Inverter-Modelle übertreffen.

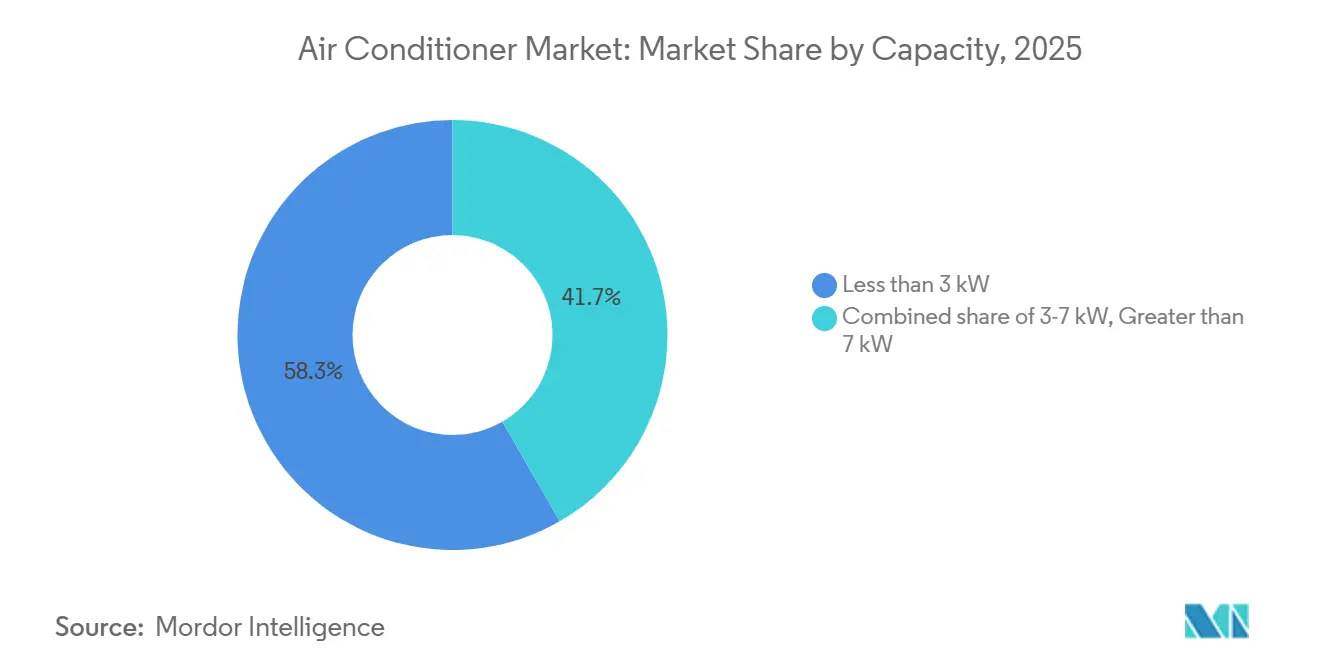

- Nach Kapazität entfielen im Jahr 2025 58,32 % des Klimaanlagenmarktes auf Klimaanlagen mit weniger als 3 kW, während Geräte im Bereich 3–7 kW einen Anteil von 9,08 % repräsentierten, was die starke Nachfrage nach Systemen mit geringerer Kapazität widerspiegelt.

- Nach Vertriebskanal kontrollierte der B2C-Einzelhandel im Jahr 2025 74,84 % des Klimaanlagenmarktanteils, während B2B-Direktgeschäfte mit einer CAGR von 5,64 % zunehmen, da Kühlung als Dienstleistung an Bedeutung gewinnt.

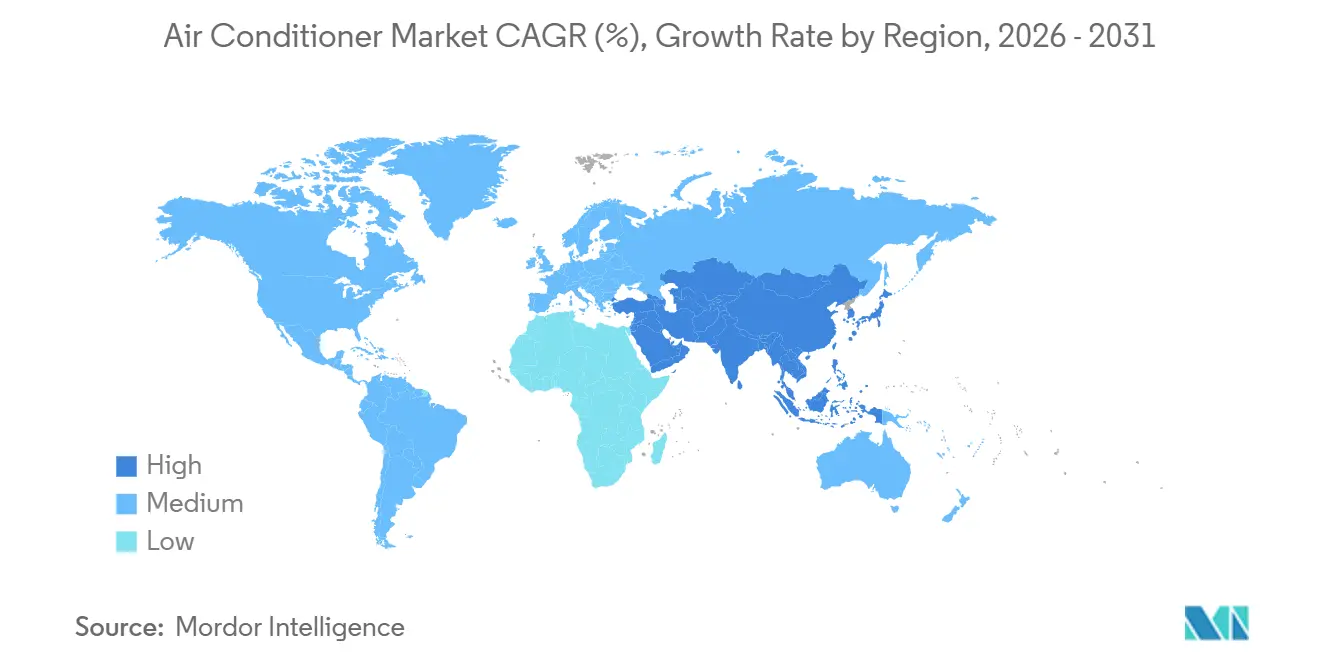

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum im Jahr 2025 47,01 % des Klimaanlagenmarktes, und die Region Naher Osten und Afrika wird voraussichtlich mit einer CAGR von 7,52 % wachsen – dem schnellsten Wachstum aller Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Klimaanlagenmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende städtische Wärmeinseleffekte und steigende Temperaturanomalien | +1.2% | Megastädte im asiatisch-pazifischen Raum, Naher Osten, Sonnengürtel der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Steigendes verfügbares Einkommen der aufstrebenden Mittelschicht | +1.5% | Indien, Südostasien, Indonesien, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung energieeffizienter Inverter-Klimatechnologie | +1.1% | Nordamerika, die EU, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und Subventionen zur Förderung von Klimaanlagen mit hoher Sternebewertung | +0.9% | Indien, China, EU | Kurzfristig (≤ 2 Jahre) |

| Gewerbliche Mietvorschriften mit Schwerpunkt auf Arbeitsplatzkomfort und Wohlbefinden | +0.6% | Nordamerika, EU, gewerbliche Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung senkt die Gesamtbetriebskosten | +0.5% | Frühe Anwender in Nordamerika, EU und asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende städtische Wärmeinseleffekte und steigende Temperaturanomalien

Städtische Ballungsräume wie Delhi, Phoenix und Dubai verzeichnen nun Anstiege der Kühlgradtage um 15–20 % im Vergleich zu früheren Jahren, was die ganzjährige Nachfrage nach Wohn- und Gewerbekühlung stärkt. Höhere Nachttemperaturen lassen Klimaanlagen länger laufen und verlängern die täglichen Lastprofile um drei bis vier Stunden. Dichte Baumaterialien speichern Tageswärme, sodass Städte wie Singapur und Abu Dhabi Innentemperaturstandards vorschreiben, die einen kontinuierlichen Klimaanlagenbetrieb faktisch erfordern. Da diese Anforderungen durch Vorschriften gefestigt werden, verkürzen sich die Ersatzzyklen, weil die Geräte eine höhere jährliche Betriebszeit aufweisen. Kunden reagieren darauf, indem sie hochwertige, energieeffiziente Geräte wählen, um hohe Stromrechnungen zu vermeiden. Hersteller mit effizienten Split-Systemen profitieren daher von einer beschleunigten Ersatznachfrage.

Steigendes verfügbares Einkommen der aufstrebenden Mittelschicht

Haushalte in Indien, Indonesien, Vietnam und den Philippinen überschreiten die Einkommensschwelle von 5.000–7.000 USD jährlich, ab der der Besitz einer Klimaanlage erschwinglich wird. Indiens Produktionsgebundenes Anreizprogramm (PLI) löste Neuinvestitionen von 1,2 Milliarden USD in die lokale Klimaanlagenproduktion aus und trug dazu bei, die Preise für Inverter-Split-Geräte seit 2022 um 12–15 % zu senken [1]Quelle: Ministerium für Schwerindustrie, „Produktionsgebundenes Anreizprogramm für Klimaanlagen”, DHI.nic.in. Ähnliche Einkommenszuwächse in Indonesien offenbaren ein latentes Potenzial von 40–50 Millionen potenziellen Käufern. Da die Einkommenselastizität der Klimaanlagennachfrage 1,8 übersteigt, erzeugt selbst ein moderates Lohnwachstum starke zusätzliche Umsätze. Zugänglichere Einzelhandelspreise und Finanzierungsoptionen beschleunigen die Erstanschaffung und schaffen eine breite Basis für den Klimaanlagenmarkt.

Beschleunigte Einführung energieeffizienter Inverter-Klimatechnologie

Die Kostenlücke zwischen Inverter- und Festdrehzahl-Kompressoren hat sich verringert, und neue Effizienzvorschriften der Vereinigten Staaten verlangen einen saisonalen Energieeffizienzquotienten von über 15,0 für Split-Systeme. Japans Top-Runner-Programm legt Energieeffizienzstandards fest, indem es die effizientesten Produkte als Benchmarks verwendet und alle Hersteller zur Verbesserung antreibt. Es hat die Einführung hocheffizienter Geräte und Fahrzeuge vorangetrieben, den Energieverbrauch und die Emissionen gesenkt und nachhaltige Technologie gefördert. [2]Quelle: Partnerschaften der Vereinten Nationen für nachhaltige Entwicklungsziele, „Top-Runner-Programm”, sdgs.un.org. Versorgungsunternehmen in Kalifornien ergänzen die Gesetzgebung mit Rabatten, die die Installationskosten intelligenter Inverter-Systeme um 15–20 % senken. Käufer schätzen auch schnellere Kühlung und leiseren Betrieb – Vorteile, die Kunden aus dem Gastgewerbe und dem Gesundheitswesen dazu veranlassen, einen Preisaufschlag von 8–10 % zu zahlen. Da die Produktionsvolumina steigen, werden Skaleneffekte die Einzelhandelspreise weiter senken und der Inverter-Technologie zur Dominanz verhelfen.

Staatliche Anreize und Subventionen zur Förderung von Klimaanlagen mit hoher Sternebewertung

Weltweit fördern Regierungen hocheffiziente Klimaanlagen durch Kennzeichnungsprogramme, Rabatte und Steueranreize, um den Stromverbrauch und die Kohlenstoffemissionen zu reduzieren. So sind beispielsweise die Sternebewertungen des Büros für Energieeffizienz (BEE) ein in Indien weit verbreitetes Bewertungssystem, das die Energieeffizienz elektrischer Geräte anzeigt. Dieses System verwendet eine einfache Fünf-Sterne-Skala, die es Verbrauchern leicht macht, den Energieverbrauch eines Produkts und seine potenziellen Auswirkungen auf die Stromrechnung einzuschätzen.[3]Quelle: Büro für Energieeffizienz (BEE), „Sternkennzeichnungsprogramm für Geräte”, beeindia.gov.in. Programme wie Indiens BEE-Sternebewertungen gibt es auch in Japan, den Vereinigten Staaten und Europa, wo Energieetiketten Verbrauchern helfen, leistungsstarke Klimaanlagen zu identifizieren. Viele Länder knüpfen finanzielle Vorteile wie Subventionen oder Rabatte an Klimaanlagen, die hohe Effizienzkriterien erfüllen, und machen energiesparende Modelle erschwinglicher. Diese Initiativen helfen, den Spitzenstromverbrauch zu senken, die Haushaltsenergiekosten zu reduzieren und nationale Klima- und Energieeffizienzziele zu unterstützen. Sie treiben auch Hersteller zur Innovation an und führen zur Einführung von Inverter-Technologie, intelligenten Steuerungen und umweltfreundlichen Kältemitteln zur Leistungsverbesserung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Anschaffungskosten im Vergleich zu Raumkühlern, die die Einführung in einkommensschwachen Regionen einschränken | -0.8% | Südasien, Afrika südlich der Sahara | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zur Ausmusterung von Kältemitteln erhöhen die Compliance-Kosten | -0.6% | EU, Nordamerika, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Netzinstabilität und Spitzenlaststrafen schränken die Nutzung von Klimaanlagen in gefährdeten Regionen ein | -0.5% | Südasien, Afrika südlich der Sahara, Lateinamerika | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Finanzierung schreckt Investitionen in nicht nachhaltige Heizungs-, Lüftungs- und Klimatechnik-Lösungen ab | -0.4% | Globale Finanzzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten im Vergleich zu Raumkühlern, die die Einführung in einkommensschwachen Regionen einschränken

In einkommensschwachen Haushalten mit einem Jahreseinkommen unter 3.000 USD bleibt der Besitz einer Klimaanlage aufgrund der hohen Anschaffungskosten für Einstiegs-Inverter-Split-Klimageräte, die zwischen 350 und 450 USD liegen, im Vergleich zu Verdunstungs- oder Raumkühlern mit einem Preis von 50 bis 100 USD begrenzt. Der eingeschränkte Zugang zu formellen Finanzierungs- und Krediteinrichtungen schränkt Käufe weiter ein, da viele Verbraucher in der informellen Wirtschaft tätig sind. Ländliche und halbstädtische Gebiete stehen vor zusätzlichen Hindernissen durch eine unzuverlässige Stromversorgung, was eine konsistente Nutzung von Klimaanlagen erschwert. Infolgedessen konzentrieren sich hochwertige Klimaanlagen auf städtische und einkommensstarke Bereiche, während das potenzielle Nachfragepotenzial in kleineren Städten und Dörfern weitgehend ungenutzt bleibt. Selbst mit Subventionen oder staatlichen Anreizen ist die Einführung langsam, bis die Haushaltseinkommen steigen und die Finanzierungsoptionen ausgeweitet werden. Diese Kostenbarriere beeinflusst auch die Verbraucherpräferenzen, wobei viele energieeffiziente, aber kostengünstigere Alternativen bevorzugen, die grundlegende Kühlanforderungen erfüllen.

Strenge Vorschriften zur Ausmusterung von Kältemitteln erhöhen die Compliance-Kosten

Der Klimaanlagenmarkt steht unter zunehmendem regulatorischem Druck, da Regierungen weltweit Kältemittel mit hohem Treibhauspotenzial (GWP) auslaufen lassen. In der Europäischen Union beispielsweise verbietet die überarbeitete F-Gas-Verordnung ab dem 1. Januar 2025 neue Klimaanlagen, die Kältemittel mit einem GWP über 750 verwenden, und zwingt Hersteller zum Übergang zu Alternativen mit niedrigem GWP. [4]Quelle: Refrigerants Center, „Wann wurde R 410A verboten”, refrigerantscenter.com. Die Einhaltung erfordert eine Neugestaltung von Produktdesigns, Investitionen in neue Fertigungslinien und umfangreiche Tests zur Erfüllung von Sicherheits- und Effizienzstandards. Diese Veränderungen können die Produktionskosten erhöhen, die häufig an die Verbraucher weitergegeben werden, was die Erschwinglichkeit in preissensiblen Märkten einschränkt. Darüber hinaus können Lieferkettenunterbrechungen bei zugelassenen Kältemitteln mit niedrigem GWP zu Verzögerungen bei der Produktverfügbarkeit und Preisvolatilität führen. Insgesamt stellen strenge Kältemittelvorschriften eine erhebliche Barriere für die Marktexpansion dar, insbesondere in Schwellenländern, wo Kosten- und Infrastrukturbeschränkungen ausgeprägter sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationstyp: Fest installierte Einheiten sichern den Umsatz

Fest installierte Einheiten machten 2025 90,5 % des Umsatzes aus und unterstreichen eine langjährige Präferenz für dauerhafte Kühlung in Wohn- und Gewerbeimmobilien. Bauherren integrieren Klimaanlagenleitungen während der Bauphase, und Bauvorschriften in heißen Klimazonen verstärken diese Gewohnheit. Das Mietwachstum und die Fernarbeit erzeugen jedoch eine neue Nachfrage nach tragbaren Modellen, die bis 2031 voraussichtlich mit einer CAGR von 7,53 % wachsen werden.

Obwohl die Effizienz geringer ist, schließen innovative Dual-Inverter-Traggeräte die Leistungslücke. Einzelhändler positionieren diese Produkte als Einstiegspunkt für preissensible Mieter und erweitern so den Kundenstamm für den Klimaanlagenmarkt. Tragbare Geräte decken saisonale Bedürfnisse im gemäßigten Europa ab, wo Hitzewellen mehrere Wochen statt Monate andauern. Hersteller fügen nun WLAN-Steuerungen und Smart-Home-Kompatibilität hinzu, was den wahrgenommenen Wert steigert.

Im Laufe der Zeit steigen Besitzer tragbarer Geräte beim Hauskauf häufig auf fest installierte Split-Systeme um, was eine stetige Ersatzpipeline unterstützt. Das fest installierte Segment behält daher seine Dominanz, während tragbare Geräte inkrementelles Wachstum einbringen und Marken helfen, frühzeitig Beziehungen zu neuen Kunden aufzubauen.

Nach Produkttyp: Split-Systeme dominieren

Split-Systeme erwirtschafteten 2025 68,67 % des Umsatzes aufgrund ihres überlegenen Geräuschprofils, ihrer Energieeffizienz und ihrer flexiblen Installation. Tragbare Klimageräte werden mit einer CAGR von 7,53 % wachsen, aber ihre Basis ist kleiner, sodass sie Split-Systeme im Prognosezeitraum nicht verdrängen werden. Fenstergeräte ziehen weiterhin Käufer bei Nachrüstprojekten mit begrenztem Wandraum an, insbesondere in Nordamerika.

Kassetten- und Dachsysteme bedienen Büros, Hotels und den Einzelhandel, wo Deckenmontagen Bodenfläche freihalten. Die Produktgrenzen konvergieren. Neue Split-Systeme fügen Mehrzonenkapazität hinzu, die einst Kanalheizungs-, Lüftungs- und Klimatechnik-Systemen vorbehalten war, während Premium-Fenstergeräte nun mit Inverter-Kompressoren ausgeliefert werden. Daikins Emura-Linie verfügt über Luftreinigungseinsätze zur Bekämpfung städtischer Luftverschmutzung.

Mitsubishi Electric verbindet bis zu acht Innengeräte mit einem Außengerät und optimiert so die Kapazität in großen Wohnungen. Solche Innovationen erhalten das starke Interesse an Split-Systemen und festigen ihre Mehrheitsposition im Klimaanlagenmarkt.

Nach Endnutzer: Wohnbereich führt

Haushalte repräsentierten 2025 71,49 % der Nachfrage, da die Kaufentscheidung häufig auf Familienebene getroffen wird. Steigendes Einkommen und kleinere städtische Wohnungen treiben die Einführung kompakter Split-Systeme mit 1–1,5 Tonnen voran. Die gewerbliche Nachfrage beschleunigt sich mit einer CAGR von 7,21 %, angeführt von Büros, dem Gesundheitswesen und dem Gastgewerbe.

Hotels in heißen Klimazonen müssen rund um die Uhr Komfort bieten, und Krankenhäuser benötigen strenge Temperatur- und Luftqualitätskontrolle. Büroentwickler wählen Systeme mit variablem Kältemittelfluss, die die Leistung an die gemessene Belegung anpassen und den Energieverbrauch um bis zu 30 % senken. Einzelhändler gestalten Mikroklimazonen, um die Verweildauer der Kunden zu verlängern. Bildungsministerien in Schwellenländern finanzieren Klimaanlagen in Klassenzimmern, da kühlere Umgebungen die Testergebnisse verbessern. Der gewerbliche Anteil weitet sich daher allmählich aus, obwohl das Wohnvolumen das Rückgrat der Klimaanlagenmarkt-Größenprognose bleibt.

Nach Technologie: Überlegenheit der Inverter-Technologie

Inverter-Modelle machten 2025 71,85 % der Lieferungen aus und werden bis 2031 mit einer CAGR von 7,57 % wachsen. Regulatorische Mindestwerte erfordern SEER-Bewertungen, die Festdrehzahl-Geräte wirtschaftlich nicht erreichen können. Drehzahlvariable Kompressoren senken den Stromverbrauch um bis zu 40 % und erreichen Sollwerte schneller – Vorteile, die Kunden selbst beim Erstkauf erkennen.

Die Produktionsskala hat den Preisaufschlag auf 15–20 % gesenkt, verglichen mit 40–50 % im Jahr 2020. Nicht-Inverter-Geräte bleiben in Märkten bestehen, wo Strom weniger als 0,08 USD pro kWh kostet. Doch da Netze modernisiert werden und Tarife steigen, werden Betriebskosten mehr Käufer zu Invertern drängen. Chinas neue Effizienzlabels beschränken die höchsten Bewertungsstufen auf Inverter-Modelle und verschaffen ihnen eine bessere Regalplatzierung. Der technologische Wandel ist daher eine zentrale Säule des erwarteten Wachstums im Klimaanlagenmarkt.

Nach Kapazität: Expansion im mittleren Bereich

Systeme unter 3 kW hielten 2025 58,32 % des Umsatzes, da die Einzelraumkühlung weit verbreitet bleibt. Geräte im mittleren Bereich von 3–7 kW repräsentierten 2025 9,08 % des Umsatzes, da Mehrraum-Wohnungen, kleine Kliniken und Boutique-Hotels gut in diesen Bereich passen. Software für Gebäudeinformationsmodellierung leitet nun die richtige Dimensionierung und entmutigt die traditionelle Praxis der Überdimensionierung.

Eine genaue Dimensionierung verbessert den Komfort und senkt die Kosten, was Verbraucher in Richtung des mittleren Bereichs lenkt. Lieferanten antworten mit modularen Außenkompressoren, die verschiedene Innenkapazitäten verbinden und eine raumweise Anpassung ermöglichen. Diese Flexibilität spricht Haushalte an, die mit steigendem Einkommen von Einzelraumgeräten aufrüsten. Die starke Prognose des Segments macht es zu einem Schwerpunkt für Komponentenstandardisierung und Skaleneffekte, die das Gewinnwachstum im Klimaanlagenmarkt unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Dominanz des Einzelhandels

Der B2C-Einzelhandel machte 2025 74,84 % des Volumens aus, da Haushalte In-Store-Vorführungen und sofortige Installationsplanung schätzen. Mehrmarken-Outlets erleichtern Preisvergleiche, während exklusive Markenshops Premium-Servicestandards aufrechterhalten. Der E-Commerce wächst schnell, da Plattformen Finanzierung, Installation und erweiterte Garantien in einem einzigen Bestellvorgang bündeln. B2B-Kanäle werden die Lücke verringern und mit einer CAGR von 5,64 % wachsen, da große Immobilieneigentümer Kühlung-als-Dienstleistung-Verträge abschließen, die die Wartungsverantwortung auf Hersteller übertragen. Digitale Beschaffungsplattformen ermöglichen es Hotelketten, Bestellungen zu bündeln und niedrigere Preise auszuhandeln. Diese Entwicklungen erweitern das Vertriebsinstrumentarium für Lieferanten und stärken die Kanalresilienz im gesamten Klimaanlagenmarkt.

Geografische Analyse

Die asiatisch-pazifische Region erwirtschaftete 2025 47,01 % des globalen Klimaanlagenumsatzes und wird voraussichtlich mit einer CAGR von über 7,17 % wachsen. China treibt einen Großteil der Nachfrage durch schnellen Ersatz in Küstenstädten und steigende Einführung im Landesinneren an. Indiens produktionsgebundene Anreize haben die Einzelhandelspreise gesenkt und erhebliche Fabrikinvestitionen angezogen, was das lokale Angebot steigert. Schwellenländer wie Indonesien, Vietnam und die Philippinen repräsentieren aufgrund niedriger Durchdringungsraten Dutzende Millionen potenzieller Erstkäufer.

Japan und Südkorea sind reife Märkte, aber stetige Ersatzzyklen und Premium-Preisgestaltung unterstützen weiterhin das Umsatzwachstum. Strenge Energieeffizienzvorschriften in beiden Ländern halten Inverter-Systeme als dominierende Technologie aufrecht.

Nordamerika repräsentiert etwa ein Viertel des globalen Umsatzes, wobei der Sonnengürtel der Vereinigten Staaten den Großteil der Nachfrage aufgrund von Bevölkerungswachstum und längeren Sommern konzentriert. Bundesweite Effizienzstandards beschleunigen den Wandel zu Inverter-Klimaanlagen. Städtische Zentren in Kanada verzeichnen eine rasche Einführung, da traditionelle passive Kühlung zunehmend unzureichend wird. Mexiko zeigt ein gemischtes Bild, mit hoher Durchdringung in Grenzregionen, aber langsamerer Einführung im Süden aufgrund von Netzbeschränkungen. Ersatzzyklen und steigende Einkommen unterstützen weiterhin das Umsatzwachstum in reifen Märkten. Hersteller, die hocheffiziente Lösungen anbieten, sind gut positioniert, um die sich entwickelnde Nachfrage zu erfassen.

Wettbewerbslandschaft

Der globale Klimaanlagenmarkt bleibt mäßig wettbewerbsintensiv, wobei führende Akteure wie Daikin, Gree, Midea, Carrier und LG einen erheblichen Anteil der Lieferungen auf sich vereinen, während kleinere Unternehmen weiterhin Möglichkeiten zur Konkurrenz haben. Jedes dieser führenden Unternehmen investiert stark in Forschung und Entwicklung, mit Schwerpunkt auf Kältemitteln mit niedrigem GWP und KI-gestützten Steuerungssystemen. So hat Daikin beispielsweise 2024 erhebliche Mittel für Kältemittellösungen der nächsten Generation bereitgestellt, was ein starkes Engagement für Innovation signalisiert. Gree und Midea halten Kostenvorteile durch vertikale Integration aufrecht und produzieren den Großteil ihrer Komponenten intern. Diese Strategie ermöglicht es ihnen, im wertorientierten Segment aggressive Preise anzubieten und gleichzeitig die Margen zu schützen.

Digitale und IoT-gestützte Dienste sind zu wichtigen Differenzierungsmerkmalen für Premium-Marken in gewerblichen und industriellen Anwendungen geworden. Carriers Abound- und Trane's Tracer SC+-Plattformen helfen Kunden, Ausfallzeiten erheblich zu reduzieren und ermöglichen neue Geschäftsmodelle wie Kühlung als Dienstleistung. Diese Plattformen haben innerhalb von Monaten nach der Markteinführung eine beachtliche Anzahl von Unternehmenskunden in Nordamerika gewonnen. Unternehmen ohne starke IoT-Fähigkeiten riskieren, Aufträge für große Bürogebäude oder Rechenzentrum-Projekte zu verlieren. Infolgedessen prägt digitale Innovation zunehmend die Wettbewerbspositionierung im Klimaanlagenmarkt.

Regulatorische Rahmenbedingungen spielen ebenfalls eine wichtige Rolle bei der Gestaltung des Marktwettbewerbs und der Produktstrategien. Globale Marken mit flexiblen Kältemittelportfolios können trotz unterschiedlicher nationaler Vorschriften mehrere Märkte bedienen. Beispielsweise erhielt Gree die Zulassung für umweltfreundliche Kältemittel in den Vereinigten Staaten und stärkte damit seine Marktposition. Kleinere Unternehmen kämpfen oft mit wiederholten Zertifizierungskosten und Technikerschulungen, was die Konsolidierung beschleunigen kann. Unterdessen bleibt die Patentaktivität auf Bereiche wie Kompressoreffizienz konzentriert, wo japanische und südkoreanische Hersteller weiterhin einen technologischen Vorsprung halten.

Führende Unternehmen im Klimaanlagenmarkt

Haier Group

Daikin Industries

Gree Electric Appliances

Midea Group

Carrier Global

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Samsung India brachte seine BESPOKE AI WindFree™ Klimaanlagenserie mit 19 neuen Modellen auf den Markt, die fortschrittliche KI-gestützte Kühlung, WindFree™-Technologie für sanften Luftstrom und SmartThings-Konnektivität bieten. Die Serie bietet Funktionen wie den KI-Energiemodus für bis zu 30 % Einsparungen, schnelle Kühlung, Fernsteuerung per App und Unterstützung für Sprachassistenten.

- Januar 2025: LG Electronics stellte seine neueste DUALCOOL™ KI-Klimaanlage vor, die verbesserte KI-Technologien zur Optimierung von Komfort, Energieeffizienz und Luftqualität bietet. Das Gerät nutzt KI-Kerntechnologie und einen Personenerkennungssensor, um Temperatur, Luftstromrichtung und -geschwindigkeit basierend auf Raumbedingungen und Nutzerverhalten intelligent anzupassen.

- Juli 2025: Panasonic Malaysia brachte seine Klimaanlagen der nächsten Generation der X Premium Inverter-Serie auf den Markt, die leistungsstarke Kühlung mit fortschrittlicher Luftreinigung durch proprietäre nanoe™ X-Technologie für sauberere, gesündere Innenluft kombiniert. Das intelligente 2-in-1-System verfügt über Echtzeit-Luftqualitätsüberwachung, Staub- und Geruchssensoren sowie verbesserte Reinigung, die auf Pollen, Bakterien und Gerüche abzielt.

- Juli 2025: Xiaomi hat die neue Mijia Zentralklimagerät Pro Dual Air Wheel-Serie auf den Markt gebracht, sein fortschrittlichstes Zentralklimasystem, erhältlich in Standard- und Doppelauslass-Versionen mit Kapazitäten von 5 PS bis 8 PS. Das Modell zeichnet sich durch robuste Leistung bei extremen Temperaturen, schnelle Kühlung und hohen Luftstrom mit einem 556-mm-Doppelluftrad aus, das eine starke Zirkulation liefert.

Umfang des globalen Klimaanlagenmarkt-Berichts

Eine Klimaanlage ist ein Gerät oder System, das zur Regulierung von Temperatur, Luftfeuchtigkeit und Luftqualität in einem offenen Bereich, in der Regel einem Raum oder Gebäude, konzipiert ist. Sie ist in der Lage, die Innenluft auf ein angenehmes Niveau zu kühlen, indem sie die Wärme aus der Raumluft entnimmt und nach außen überträgt.

Der Klimaanlagenmarkt ist nach Installationstyp, Produkttyp, Endnutzer, Technologie, Kapazität, Vertriebskanal und Geografie segmentiert. Nach Installationstyp ist der Markt in fest installiert und nicht fest installiert / tragbar segmentiert. Nach Produkttyp ist der Markt in Fensterklimagerät, Split-Klimagerät, tragbares Klimagerät, Kassettenklimagerät sowie Paket- und Dachklimagerät segmentiert. Nach Technologie ist der Markt in Inverter und Nicht-Inverter segmentiert. Nach Endnutzer ist der Markt in Wohnbereich und Gewerblich segmentiert. Nach Kapazität ist der Markt in weniger als 3 kW, 3–7 kW und mehr als 7 kW segmentiert. Nach Vertriebskanal ist der Markt in B2B / Direktvertrieb vom Hersteller und B2C / Einzelhandelskunden segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Fest installiert |

| Nicht fest installiert / Tragbar |

| Fensterklimagerät |

| Split-Klimagerät |

| Tragbares Klimagerät |

| Kassettenklimagerät |

| Paket- und Dachklimagerät |

| Wohnbereich |

| Gewerblich |

| Inverter |

| Nicht-Inverter |

| Weniger als 3 kW |

| 3–7 kW |

| Mehr als 7 kW |

| B2B / Direktvertrieb vom Hersteller | |

| B2C / Einzelhandelskunden | Mehrmarken-Geschäfte |

| Exklusive Markenshops | |

| Online | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX | |

| NORDICS | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Installationstyp | Fest installiert | |

| Nicht fest installiert / Tragbar | ||

| Nach Produkttyp | Fensterklimagerät | |

| Split-Klimagerät | ||

| Tragbares Klimagerät | ||

| Kassettenklimagerät | ||

| Paket- und Dachklimagerät | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerblich | ||

| Nach Technologie | Inverter | |

| Nicht-Inverter | ||

| Nach Kapazität | Weniger als 3 kW | |

| 3–7 kW | ||

| Mehr als 7 kW | ||

| Nach Vertriebskanal | B2B / Direktvertrieb vom Hersteller | |

| B2C / Einzelhandelskunden | Mehrmarken-Geschäfte | |

| Exklusive Markenshops | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX | ||

| NORDICS | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Klimaanlagenmarkt im Jahr 2026?

Die Größe des Klimaanlagenmarktes beträgt 171,88 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 239,01 Milliarden USD wachsen, mit einer CAGR von 6,42 %.

Welche Region trägt am meisten zum globalen Umsatz bei?

Der asiatisch-pazifische Raum erwirtschaftet 47,01 % des Gesamtumsatzes, und die Region Naher Osten und Afrika wächst mit einer CAGR von 7,52 % am schnellsten.

Welche Technologie gewinnt am schnellsten Marktanteile?

Inverter-Kompressoren machen bereits 71,85 % der Lieferungen aus und wachsen schneller als Nicht-Inverter-Modelle aufgrund von Effizienzvorschriften und steigenden Stromkosten.

Warum steigen die Verkäufe tragbarer Klimageräte?

Fernarbeit und Mietwohnungen bevorzugen Plug-and-Play-Geräte, die dauerhafte Wandveränderungen vermeiden, sodass tragbare Modelle voraussichtlich mit einer CAGR von 7,53 % wachsen werden.

Wie beeinflussen Vorschriften das Produktdesign?

Die EU und die Vereinigten Staaten beschränken Kältemittel mit hohem GWP und setzen höhere Effizienzmindestwerte, sodass Hersteller Systeme für R-32 oder R-454B neu gestalten und Inverter-Technologie einsetzen.

Welche Geschäftsmodellveränderungen entstehen?

Kühlung-als-Dienstleistung-Abonnements, unterstützt durch KI-gestützte vorausschauende Wartung, ermöglichen es Kunden, pro Kühlstunde zu zahlen und das Wartungsrisiko auf Hersteller zu übertragen.

Seite zuletzt aktualisiert am: