Tamaño y Participación del Mercado de Deshumidificadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

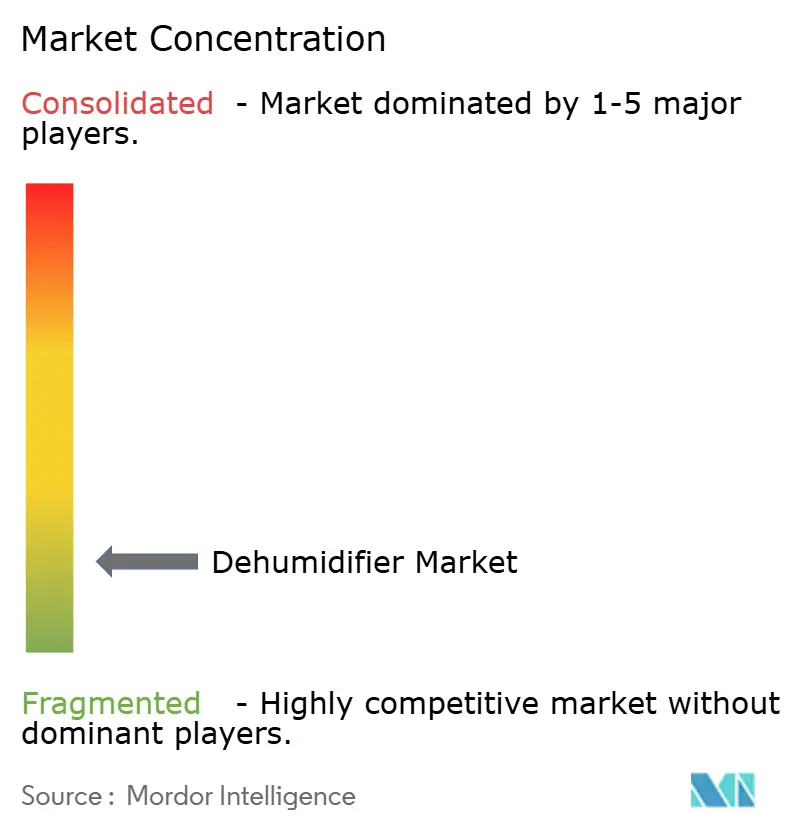

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Deshumidificadores por Mordor Intelligence

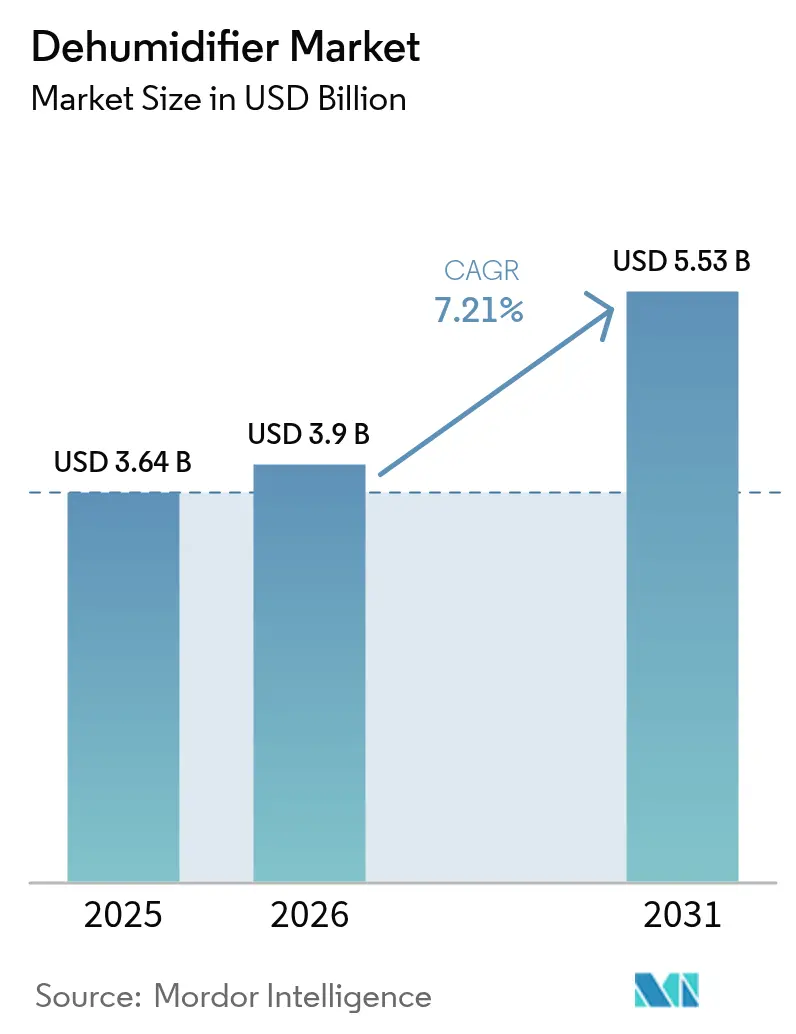

Se espera que el tamaño del mercado de deshumidificadores crezca de USD 3.640 millones en 2025 a USD 3.900 millones en 2026 y se prevé que alcance USD 5.530 millones en 2031 a una CAGR del 7,21% durante 2026-2031. La demanda refleja dos fuerzas paralelas que dan forma al mercado de deshumidificadores: mayores expectativas de eficiencia bajo nuevos procedimientos de etiquetado y prueba, y una creciente conciencia sobre la calidad del aire interior en geografías húmedas. América del Norte se beneficia de la adopción de ENERGY STAR Versión 6.0 y de la actividad de transición de refrigerantes bajo la Ley AIM, mientras que Asia-Pacífico se acelera por la densidad habitacional y las necesidades de fabricación de precisión. Las cadenas de suministro continúan normalizándose tras la escasez de cilindros de refrigerante de 2025, aunque la localización de componentes y las actualizaciones de códigos aún influyen en los plazos de entrega en varios mercados. El cambio hacia la distribución en línea es constante a medida que las plataformas incorporan mejor orientación sobre productos y entregas más rápidas, aunque la selección en tienda sigue siendo importante para las compras de capacidad media a grande que dependen de la evaluación práctica y el apoyo de contratistas.

Conclusiones Clave del Informe

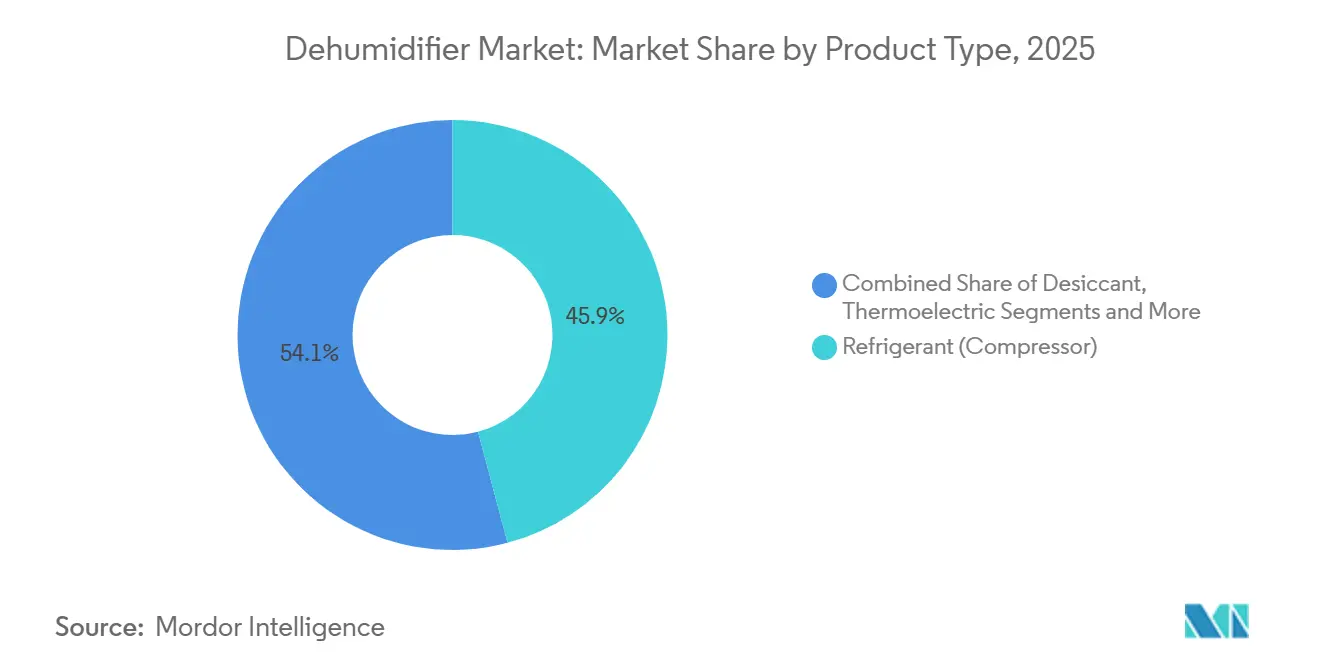

- Por tipo de producto, los deshumidificadores de compresor refrigerante lideraron con el 45,88% de la participación del mercado de deshumidificadores en 2025, y se proyecta que los sistemas desecantes se expandan a una CAGR del 7,58% hasta 2031.

- Por usuario final, las aplicaciones industriales mantuvieron una participación del 41,65% en 2025, mientras que se prevé que el sector residencial avance a una CAGR del 7,95% hasta 2031.

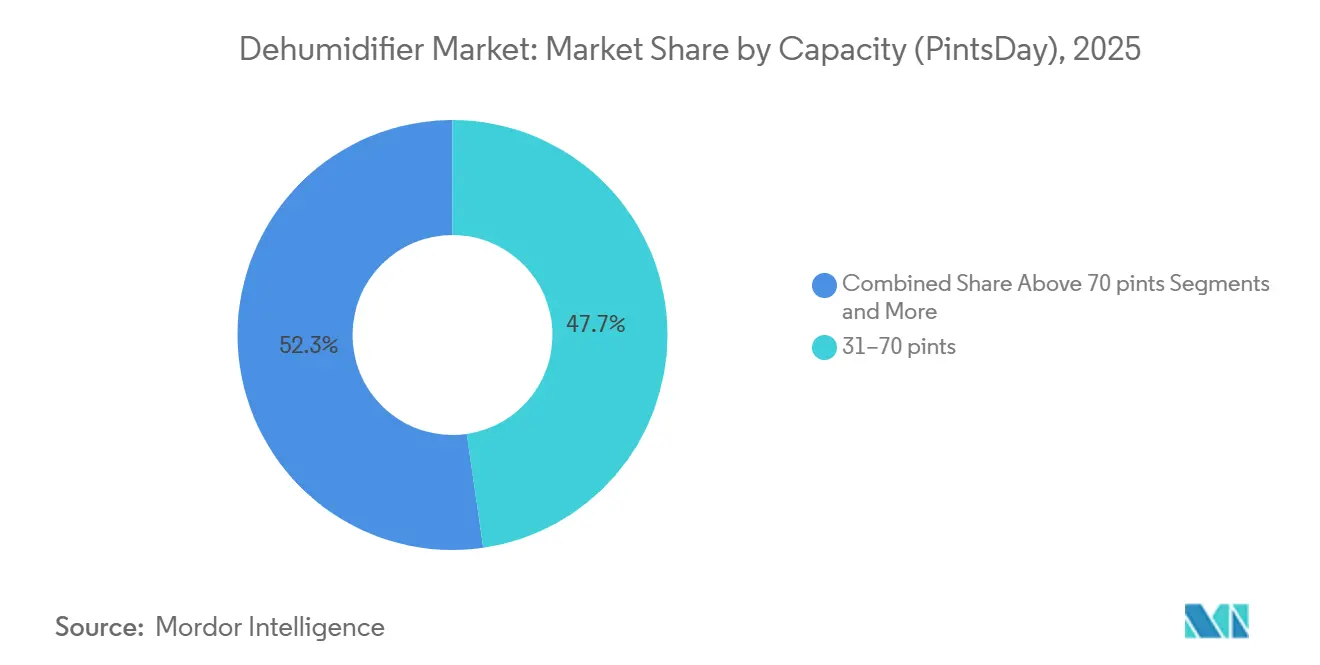

- Por capacidad, el segmento de 31-70 pintas por día representó el 47,72% de las ventas en 2025, y se prevé que la categoría de ≤30 pintas crezca a una CAGR del 8,31% hasta 2031.

- Por canal de distribución, los canales fuera de línea representaron una participación del 66,84% en 2025, mientras que se espera que el comercio electrónico en línea crezca a una CAGR del 9,08% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 35,89% en 2025, con Asia-Pacífico proyectada como la región de más rápido crecimiento a una CAGR del 9,85% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Deshumidificadores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las normas de eficiencia energética y los procedimientos de prueba actualizados aceleran la renovación de productos | +1.2% | América del Norte, Europa (ENERGY STAR, directivas de Ecodiseño de la Unión Europea) | Corto plazo (≤ 2 años) |

| La conciencia sobre la calidad del aire interior y la prevención del moho impulsan la adopción residencial | +1.5% | Global, con concentración en climas húmedos (América del Norte, Sudeste Asiático, Sudeste de Asia-Pacífico) | Mediano plazo (2-4 años) |

| Las necesidades de control de humedad industrial sostienen el liderazgo en industrias de procesos | +0.9% | Global, énfasis en centros farmacéuticos (India, Unión Europea, América del Norte) | Largo plazo (≥ 4 años) |

| La expansión de la construcción y la manufactura en Asia-Pacífico amplía la demanda potencial | +2.1% | Núcleo de Asia-Pacífico (China, India, ASEAN), con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| Las salas secas de gigafábricas de baterías y la fabricación avanzada impulsan la demanda de desecantes | +1.3% | Asia-Pacífico (China, Corea del Sur, Japón), América del Norte, Europa | Largo plazo (≥ 4 años) |

| La eliminación gradual global de HFC desencadena transiciones de refrigerantes y ciclos de reemplazo | +0.8% | Global, liderado por América del Norte (Ley AIM de la EPA), Europa (Reglamento F-Gas) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Normas de Eficiencia Energética y los Procedimientos de Prueba Actualizados Aceleran la Renovación de Productos

El Departamento de Energía de los Estados Unidos retiró las normas de conservación de energía propuestas para deshumidificadores en marzo de 2025, lo que puso en suspenso los rediseños obligatorios a corto plazo y mantuvo limitada la inversión en reequipamiento de capital para los ciclos de producción de 2026[1]Personal de Normas de Electrodomésticos, "Programa de Normas para Electrodomésticos y Equipos", Departamento de Energía de los Estados Unidos, energy.gov. ENERGY STAR Versión 6.0 entró en vigor el 1 de octubre de 2025, con umbrales más altos de Factor de Energía Integrada y expectativas de etiquetado actualizadas, lo que desplazó el posicionamiento premium hacia modelos con la mejor eficiencia de su clase[2]Personal del Programa ENERGY STAR, "Especificación de Deshumidificadores Versión 6.0", Agencia de Protección Ambiental de los Estados Unidos, energystar.gov. Los fabricantes mantienen un margen de cumplimiento conservador en las clasificaciones de la placa de características para reducir el riesgo de varianza en las pruebas, una práctica que alinea el enfoque de ingeniería en la geometría de bobinas, los sistemas de ventiladores y el control de descongelación. Estas dinámicas elevan el listón para los modelos de valor a medida que los filtros de minoristas y comercio electrónico muestran primero los listados de ENERGY STAR, un factor que refuerza la confianza en la marca en el mercado de deshumidificadores. La supervisión del mercado también se ha intensificado, con plataformas y minoristas que solicitan evidencia clara de certificaciones de seguridad de terceros antes de almacenar o cumplir pedidos. El efecto combinado es un ciclo de renovación constante que favorece los refrigerantes conformes, la eficiencia verificable y las certificaciones transparentes en América del Norte y Europa.

La Conciencia sobre la Calidad del Aire Interior y la Prevención del Moho Impulsa la Adopción Residencial

La orientación de la Agencia de Protección Ambiental de los Estados Unidos para mantener la humedad relativa interior entre el 30% y el 50% para limitar el crecimiento del moho se ha convertido en un punto de referencia común en las decisiones de mantenimiento y renovación del hogar. La orientación sanitaria de 2024 reforzó el vínculo entre la humedad, los síntomas respiratorios y las respuestas alérgicas, lo que ayudó a extender el control de la humedad más allá de los sótanos hacia soluciones para el hogar completo en regiones húmedas. La adopción residencial está aumentando más rápido que la norma histórica, ya que los propietarios en climas cálidos y húmedos priorizan el control de la humedad junto con la ventilación y la filtración para abordar la calidad del aire interior de manera integral. Los contratistas agrupan cada vez más los deshumidificadores con termostatos inteligentes y detección de fugas para apoyar el mantenimiento preventivo y el cumplimiento de seguros, lo que fortalece el rendimiento instalado y la vinculación de servicios en el mercado de deshumidificadores. Las reglas actualizadas de seguridad y etiquetado de productos en los Estados Unidos y la Unión Europea promueven una orientación más clara al consumidor en el punto de venta y en los listados en línea. Esta claridad ayuda a los consumidores a comparar más fácilmente la eficiencia, la eliminación de humedad y las características de seguridad, lo que a su vez apoya las actualizaciones con confianza en entornos residenciales.

Las Necesidades de Control de Humedad Industrial Sostienen el Liderazgo en Industrias de Procesos

La fabricación farmacéutica requiere temperatura y humedad controladas para proteger los ingredientes higroscópicos y para cumplir con las normas de buenas prácticas de fabricación vigentes bajo 21 CFR Parte 211, lo que mantiene la deshumidificación de grado industrial como un servicio crítico en la producción estéril. El procesamiento de alimentos y el ensamblaje de electrónica también dependen de rangos de humedad específicos para proteger la calidad, el rendimiento y la fiabilidad de los dispositivos, lo que sostiene una demanda diversa en el mercado de deshumidificadores en grandes plantas. En estos entornos, las ruedas desecantes y las características de recuperación de calor ayudan a ofrecer puntos de rocío estables mientras mejoran la productividad energética en aplicaciones de servicio continuo. Los centros de datos y las salas limpias de semiconductores también han aumentado el enfoque en bandas de humedad precisas y control del punto de rocío para el tiempo de actividad y el rendimiento, una necesidad que respalda diseños desecantes avanzados con alta efectividad de recuperación de calor. Los compradores industriales evalúan el costo del ciclo de vida bajo normas reconocidas de rendimiento y seguridad, incluidos los requisitos de UL e ISO que guían la selección en proyectos globales. A medida que más fábricas se modernizan con monitoreo inteligente, el mantenimiento predictivo y los controles conectados mejoran el tiempo de actividad y la programación del servicio, lo que es positivo para el costo total de propiedad.

La Expansión de la Construcción y la Manufactura en Asia-Pacífico Amplía la Demanda Potencial

Asia-Pacífico registra las perspectivas de crecimiento más rápidas durante 2026 a 2031, impulsadas por la densa vivienda urbana, la alta humedad en las ciudades costeras y una base creciente de fabricación de precisión que requiere control de humedad. Los apartamentos urbanos y las viviendas compactas en las principales ciudades valoran las dimensiones reducidas y el funcionamiento silencioso, lo que impulsa el auge de las unidades portátiles compactas en el mercado de deshumidificadores. Las inversiones públicas y privadas regionales en salas limpias y fabricación avanzada amplían las oportunidades para sistemas desecantes de alto rendimiento que pueden ofrecer puntos de rocío ultrabajos. Las normas y códigos en los principales mercados de Asia-Pacífico fomentan diseños conscientes de la energía y un rendimiento de seguridad verificado, lo que orienta la demanda hacia marcas con refrigerantes conformes y datos de prueba comprobados. En conjunto, estos factores amplían las oportunidades de instalación en proyectos residenciales, comerciales e industriales durante el período de pronóstico, mientras que las huellas de suministro continúan localizándose para atender las necesidades de plazos de entrega y cumplimiento. Esta capacidad de fabricación y servicio local ayuda a reducir los costos logísticos y estabiliza el soporte posventa para las bases instaladas en la región.

Análisis del Impacto de las Restricciones del Mercado de Deshumidificadores*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los costos de cumplimiento y las compensaciones de rendimiento derivados de normas de eficiencia más estrictas | -0.6% | América del Norte, Europa (ENERGY STAR, DOE, Ecodiseño de la Unión Europea) | Corto plazo (≤ 2 años) |

| Las restricciones en la transición de refrigerantes y las cuotas de suministro añaden complejidad al rediseño | -0.9% | Global, concentrado en América del Norte, Europa | Corto plazo (≤ 2 años) |

| La relajación del punto de ajuste de humedad en centros de datos reduce la necesidad de una deshumidificación agresiva | -0.3% | Centros de datos empresariales globales, contrarrestado por las necesidades de precisión de IA e hiperescala | Mediano plazo (2-4 años) |

| Los retiros de productos por seguridad y los controles de riesgo de los minoristas pesan sobre las ventas al consumidor | -0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento y Compensaciones de Rendimiento Derivados de Normas de Eficiencia más Estrictas

La decisión de detener las nuevas normas mínimas federales de eficiencia para deshumidificadores en 2025 evitó una oleada inmediata de gastos obligatorios de rediseño, aunque el umbral voluntario de ENERGY STAR Versión 6.0 sigue siendo un punto de referencia práctico que da forma a las hojas de ruta de productos. Los comentarios de la industria han enfatizado que los protocolos de valor probados requieren un margen de diseño adicional para garantizar resultados conformes en las pruebas de testigos y la vigilancia del mercado, lo que puede reducir la flexibilidad en las versiones sensibles al costo. Las conversiones de plataformas que alinean las actualizaciones de refrigerantes con mejoras de eficiencia concentran los recursos de ingeniería en bobinas, compresores y controles, lo que añade tiempo de desarrollo a corto plazo. El costo de calificar y certificar nuevos modelos aumenta cuando los fabricantes añaden características de seguridad y etiquetas para refrigerantes A2L bajo normas aceptadas. Los minoristas y distribuidores de comercio electrónico han respondido con controles de documentación más estrictos antes de la colocación y el cumplimiento, lo que alarga el tiempo hasta el estante para las marcas sin flujos de trabajo de cumplimiento establecidos en el mercado de deshumidificadores[3]Equipo de Política y Orientación, "Recursos de Educación Empresarial", Comisión de Seguridad de Productos de Consumo de los Estados Unidos, cpsc.gov. Estas fricciones a corto plazo moderan la velocidad de lanzamiento para los niveles de menor precio incluso cuando los niveles de mayor eficiencia avanzan para los compradores premium.

Las Restricciones en la Transición de Refrigerantes y las Cuotas de Suministro Añaden Complejidad al Rediseño

Las asignaciones de refrigerantes de los Estados Unidos y los calendarios de eliminación gradual bajo la Ley AIM orientan la disponibilidad de suministro de gases de menor potencial de calentamiento global y guían la planificación para la producción y distribución de cilindros. En 2025, determinados refrigerantes experimentaron escasez de cilindros, lo que retrasó algunas entregas de equipos conformes hasta más avanzado el año y aumentó la presión sobre los precios en varias categorías. Los equipos de ingeniería han ajustado los diseños de sistemas para cumplir con los requisitos de seguridad A2L, incluidas las estrategias de sensores y las protecciones eléctricas alineadas con UL y normas relacionadas. La transición también ha requerido capacitación de contratistas y familiaridad con los permisos locales, que varía según la jurisdicción durante las primeras etapas de adopción de códigos. Dado que las plataformas heredadas no son candidatas para la retroadaptación de refrigerantes A2L, los intercambios de productos resultantes y las actualizaciones de plataformas fluyen hacia la base instalada con el tiempo en el mercado de deshumidificadores. A medida que las asignaciones se ajusten en años futuros, las marcas con fuentes diversificadas y disciplina de inventario pueden reducir la volatilidad en sus calendarios de lanzamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Deshumidificadores

Por Tipo de Producto:

Los Desecantes Ganan Terreno a Medida que las Salas Secas para Baterías Demandan Puntos de Rocío UltrabajosSe prevé que los deshumidificadores desecantes crezcan a una CAGR del 7,58% de 2026 a 2031, superando al mercado en general a medida que los requisitos de punto de rocío ultrabajo se expanden en proyectos de celdas de batería y fabricación avanzada en el mercado de deshumidificadores. Los deshumidificadores de compresor refrigerante lideraron con el 45,88% de la participación del mercado de deshumidificadores en 2025 debido a la fuerte adopción en entornos residenciales y comerciales ligeros que apuntan a niveles de humedad relativa de rango medio. Las unidades termoeléctricas mantienen un pequeño nicho para casos de uso muy silenciosos y compactos, mientras que las configuraciones híbridas que combinan el preenfriamiento por refrigerante con el pulido desecante sirven a aplicaciones que necesitan bandas de precisión. Los proyectos de baterías y semiconductores dependen de la tecnología desecante porque puede lograr puntos de rocío muy bajos con una fuerte recuperación de calor en la regeneración, lo que mantiene la estabilidad del proceso y reduce la intensidad energética total. En entornos residenciales y comerciales ligeros, las plataformas de refrigerante continúan ofreciendo valor en cargas de humedad media a alta con refrigerantes A2L actualizados y controles mejorados. En todas las categorías de productos, las certificaciones de seguridad y el rendimiento de laboratorio publicado tienen mayor peso en la selección de canales a medida que los minoristas y las plataformas de comercio electrónico filtran los listados con indicadores de energía y seguridad.

Los compradores residenciales y comerciales ligeros se centran en las etiquetas ENERGY STAR y el funcionamiento silencioso, tendencias que mantienen los modelos basados en compresor en las listas de compras para sótanos, dormitorios y espacios de rastreo. A medida que avanzan las transiciones de refrigerantes, los modelos que combinan tamaños de carga más seguros, salvaguardas de fugas comprobadas y detección robusta se alinean con los códigos actualizados, lo que facilita la adopción en el comercio minorista y en los canales de contratistas[4]Equipo de Normas y Pruebas, "Normas y Certificaciones", UL Solutions, ul.com. El mercado de deshumidificadores continúa segmentándose por banda de rendimiento y aplicación, un patrón que permite a cada tecnología crecer en sus casos de uso más adecuados.

Por Usuario Final:

La Adopción Residencial se Acelera a Pesar de la Mayor Base Instalada IndustrialLos usuarios finales industriales mantuvieron una participación del 41,65% en 2025 a medida que las plantas e instalaciones de procesos mantuvieron la humedad controlada para proteger la calidad del producto y el tiempo de actividad en el mercado de deshumidificadores. La demanda residencial avanza más rápido con una perspectiva de CAGR del 7,95% hasta 2031 a medida que los hogares en regiones húmedas mantienen la humedad relativa interior entre el 30% y el 50% para limitar el moho y mejorar el confort. Los contratistas y las aseguradoras consideran cada vez más el control de la humedad como parte de la gestión del riesgo del hogar completo, lo que aumenta las tasas de vinculación para el monitoreo de humedad conectado y el servicio. Los entornos comerciales como el comercio minorista y la hostelería aplican la deshumidificación específica para el confort y la protección de activos, y algunos sitios utilizan la recuperación de energía para mejorar la eficiencia. Los centros de datos que operan dentro de amplios rangos de humedad tienen menos tiempo de funcionamiento del deshumidificador que en el pasado, aunque las zonas de precisión para cargas de trabajo de inteligencia artificial siguen siendo un nicho constante.

La industria de deshumidificadores apoya un amplio espectro de necesidades que van desde salas conformes con las buenas prácticas de fabricación en la industria farmacéutica hasta la humedad estacional en los hogares, lo que explica la divergencia en el crecimiento a largo plazo entre las líneas industrial y residencial. En fábricas y salas limpias, las compras están impulsadas por normas, auditorías y objetivos de tiempo de actividad que recompensan la robustez y el rendimiento documentado. En el uso residencial, la conciencia del riesgo, la fácil instalación y el monitoreo basado en aplicaciones son lo más importante, lo que mantiene los ciclos de renovación constantes a medida que el etiquetado ENERGY STAR impulsa la eficiencia al alza. Las salas secas para baterías siguen siendo un nicho industrial especializado con una sensibilidad energética significativa, lo que sostiene la demanda de diseños desecantes avanzados con alta recuperación de calor. Esta combinación garantiza que el mercado de deshumidificadores crezca en múltiples sectores verticales, incluso cuando las prioridades de los usuarios finales difieren.

Por Capacidad (Pintas/Día):

Las Unidades Compactas se Disparan a Medida que la Urbanización Impulsa la Eficiencia del EspacioEl segmento de 31-70 pintas por día mantuvo una participación del 47,72% de las ventas en 2025, un equilibrio que refleja el punto óptimo para sótanos domésticos, espacios de rastreo y espacios comerciales ligeros en el mercado de deshumidificadores. La categoría de ≤30 pintas es la de más rápido crecimiento con una perspectiva de CAGR del 8,31% hasta 2031, impulsada por apartamentos urbanos, espacios de habitaciones más pequeños y preferencia por el funcionamiento silencioso en espacios para dormir. Los modelos en el extremo inferior del rango de capacidad combinan factores de forma compactos con mayor eficiencia bajo procedimientos de prueba actualizados. Las unidades de capacidad media siguen siendo el estándar para usos domésticos amplios debido a la flexibilidad y la sólida disponibilidad en tienda y en línea. Los sistemas de gran capacidad apoyan la restauración, el almacenamiento y las instalaciones con conductos para el hogar completo donde la participación del contratista es común.

El tamaño del mercado de deshumidificadores asociado con las unidades de 31-70 pintas por día refleja una fuerte demanda de reemplazo, mientras que las unidades compactas ganan participación por conveniencia y puntos de precio. Los umbrales de ENERGY STAR Versión 6.0 varían según la clase de capacidad, lo que ayuda a los consumidores a comparar modelos en función de la eliminación de humedad y el uso de energía de manera consistente. Los asociados de ventas minoristas y las páginas de productos en línea que demuestran la eliminación de humedad esperada en condiciones típicas de habitación ayudan a educar a los compradores que deciden entre opciones de 30 pintas y capacidad media. Para los sistemas grandes, el rendimiento instalado depende del dimensionamiento correcto, la conducción y la gestión del condensado, lo que subraya el papel de los contratistas calificados. Estas dinámicas continuarán segmentando la categoría por capacidad a medida que el parque de viviendas y las huellas comerciales evolucionen.

Por Canal de Distribución:

El Comercio Electrónico Supera al Resto a Medida que las Recomendaciones de Inteligencia Artificial y la Entrega Rápida Desplazan a los Compradores hacia el Entorno en LíneaLos canales fuera de línea o en tienda mantuvieron una participación del 66,84% en 2025, ya que la evaluación práctica y la recogida inmediata siguieron siendo importantes para muchas compras domésticas y de contratistas en el mercado de deshumidificadores. El comercio electrónico en línea es el segmento de más rápido crecimiento con una CAGR del 9,08% esperada hasta 2031, respaldado por una mejor descubribilidad de productos, reseñas y entrega rápida. Los minoristas y las plataformas han endurecido los requisitos de verificación de seguridad y certificación, lo que fortalece la confianza del consumidor al tiempo que eleva las expectativas de documentación para las nuevas referencias. Las marcas con programas directos al consumidor y contenido digital más sólido sobre instalación y resolución de problemas mejoran la conversión durante las temporadas pico de humedad. En paralelo, los modelos de gran formato y de grado para contratistas continúan vendiéndose a través de los mostradores profesionales en tienda donde se valoran el apoyo al proyecto y los servicios agrupados.

El comportamiento omnicanal es común, con compradores que investigan en línea y compran en tienda o utilizan el servicio de recogida en tienda cuando el acceso rápido es importante. Las plataformas que destacan la certificación ENERGY STAR, el tipo de refrigerante y la eliminación de humedad esperada ayudan a los consumidores a seleccionar la clase de capacidad correcta, lo que reduce las devoluciones y mejora la satisfacción. La comunicación sobre seguridad y retiros de productos ha mejorado en los flujos en línea, incluidas las herramientas de notificación e instrucciones más claras para las acciones correctivas cuando sea necesario. Estos cambios crean una base más sólida para el mercado de deshumidificadores a medida que las interfaces digitales continúan evolucionando. Con el tiempo, el equilibrio entre la conveniencia, la claridad del cumplimiento y el servicio posventa determinará la combinación de canales en todas las regiones.

Análisis Geográfico

Mercado de Deshumidificadores en América del Norte

América del Norte mantuvo una participación del 35,89% en 2025, con un crecimiento proyectado a una CAGR del 5,5% de 2026 a 2031, respaldado por la adopción de ENERGY STAR Versión 6.0 y la actividad de transición de refrigerantes bajo la Ley AIM en el mercado de deshumidificadores. Los minoristas gestionaron la reducción de inventarios de R 410A antes del corte de fabricación de 2025, garantizando al mismo tiempo listados conformes con controles más estrictos de seguridad y etiquetado. Las instalaciones para el hogar completo realizadas por contratistas de HVAC continúan creciendo en regiones costeras y propensas a inundaciones, donde el control de la humedad contribuye a la protección de la propiedad y la eficiencia del sistema. Canadá sigue prácticas similares de eficiencia y seguridad con especial atención a las estrategias de descongelación en climas más fríos, y el proceso de construcción en México sostiene la demanda de importación de unidades portátiles. El entorno normativo condiciona las decisiones de especificación, y la adopción más amplia de códigos estatales para refrigerantes A2L simplifica las instalaciones y la formación en servicio con el tiempo.

Mercado de Deshumidificadores en Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento con una perspectiva de CAGR del 9,85% para 2026 a 2031, a medida que la densificación urbana, la humedad costera y la fabricación de precisión amplían el mercado de deshumidificadores. Los diseños compactos ganan terreno en apartamentos y viviendas más pequeñas, mientras que los sistemas desecantes de alta especificación abordan las necesidades de punto de rocío ultrabajas en salas limpias. A medida que crecen las bases de producción regionales, los plazos de entrega mejoran y los productos se adaptan a las normas locales de seguridad y rendimiento. Los proyectos de fabricación de baterías en toda la región requieren un control estricto de la humedad, lo que mantiene la demanda de desecantes resiliente durante el período de previsión. Una base instalada más amplia de dispositivos de hogar inteligente también fomenta la adopción de deshumidificadores conectados en los mercados urbanos.

Mercado de Deshumidificadores en EMEA y LATAM

Las perspectivas de Europa reflejan un crecimiento constante durante 2026 a 2031, respaldado por el marco de gases fluorados de la Unión Europea y el Reglamento General de Seguridad de Productos, que en conjunto elevan las expectativas en materia de seguridad de refrigerantes y productos. Los apartamentos con espacio limitado en varios países favorecen las unidades compactas, mientras que las prácticas de casa pasiva y recuperación de energía integran la deshumidificación en los diseños de ventilación. La expansión de la fabricación en determinados segmentos de salas limpias respalda sistemas desecantes de alto rendimiento con una sólida recuperación de calor. Más allá de Europa, el crecimiento en Oriente Medio y partes de África está respaldado por el desarrollo comercial y el enfoque en el confort y la protección de activos en entornos de alta humedad, mientras que la tendencia en América Latina refleja compras impulsadas por la humedad en grandes centros urbanos. Estos patrones diversifican el impulso geográfico del mercado de deshumidificadores hasta 2031.

Panorama Competitivo

La competencia sigue siendo muy fragmentada con muchas marcas compitiendo en eficiencia, cumplimiento de refrigerantes, características conectadas y claridad de certificación de seguridad en el mercado de deshumidificadores. Las marcas que presentan datos transparentes de ENERGY STAR, diseños listos para A2L y orientación clara de instalación ven una colocación más sólida con minoristas y plataformas de comercio electrónico. Las empresas continúan invirtiendo en capacidad en América del Norte y Europa para acortar los plazos de entrega y cumplir con las normas locales de etiquetado de energía y seguridad. A medida que la distribución se moderniza, el contenido digital y la formación para instaladores mejoran la conversión, especialmente para los sistemas de hogar completo y los modelos de mayor capacidad.

Las estrategias de producto se alinean con tres temas: rendimiento energético verificado, refrigerantes de bajo potencial de calentamiento global y controles conectados. GE Appliances introdujo una línea de aire acondicionado portátil con inversor y doble manguera con deshumidificación integrada que enfatiza el funcionamiento silencioso y el refrigerante de bajo potencial de calentamiento global, lo que refleja el impulso más amplio hacia el bajo ruido y los refrigerantes más seguros. Munters amplió su fabricación en los Estados Unidos con una gran instalación respaldada por energía solar en el sitio, optimizó las operaciones en las Américas y continuó asegurando pedidos de varios millones de dólares para soluciones de salas ultraSecas. Santa Fe y Quest trasladaron sus líneas a R 454B durante 2024, lo que ayudó a alinear las soluciones de hogar completo instaladas por contratistas con la nueva orientación sobre refrigerantes. Todos estos movimientos se ajustan a la dirección del mercado hacia una seguridad mejor documentada, mayor eficiencia y un control de humedad más preciso.

La ejecución en el canal se ha convertido en un diferenciador a medida que las plataformas aumentan las verificaciones de cumplimiento y las comunicaciones de retiro de productos, mientras los minoristas refinan la gestión de categorías en torno a los filtros de ENERGY STAR y seguridad. Los proveedores que publican especificaciones claras sobre eliminación de humedad, ruido, controles integrados y tipo de refrigerante ven una mejor posición en las búsquedas y menores tasas de devolución en línea. La producción local y las huellas de servicio regionales reducen los plazos de entrega y apoyan un mejor rendimiento instalado en proyectos grandes, especialmente en segmentos industriales y de centros de datos que enfatizan el tiempo de actividad. Dadas estas condiciones, el mercado de deshumidificadores favorece a las marcas que pueden documentar el cumplimiento de extremo a extremo, desde el abastecimiento de refrigerantes y el diseño de componentes hasta las pruebas de laboratorio independientes y la preparación del servicio de campo.

Líderes de la Industria de Deshumidificadores

Haier Smart Home

LG Electronics

Whirlpool Corporation

Honeywell International

Munters AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Deshumidificadores Cubiertas en este Informe

- Midea Group

- Haier Smart Home (GE Appliances Air & Water)

- Gree Electric Appliances

- Electrolux (Frigidaire)

- Hisense

- LG Electronics

- Whirlpool Home Comfort

- Danby Appliances

- Panasonic

- Mitsubishi Electric

- De’Longhi

- TCL

- Sharp

- Meaco

- Honeywell Home (Resideo)

- Aprilaire

- Santa Fe

- Quest

- Dri?Eaz (Legend Brands)

- Munters Group

Leer el Análisis de las Empresas del Mercado de Deshumidificadores

Desarrollos Recientes de la Industria en el Mercado de Deshumidificadores

- Marzo de 2026: Munters Group lanzó la serie de deshumidificadores MX3 con rotores desecantes avanzados y alta recuperación de calor para aplicaciones de humedad relativa inferior al 10% en salas limpias farmacéuticas y fábricas de semiconductores.

- Mayo de 2025: Munters inauguró una gran instalación en Amesbury, Massachusetts, con energía solar en el techo y operaciones integradas para reducir los plazos de entrega para clientes de centros de datos y fabricación de baterías.

- Mayo de 2025: El Departamento de Energía de los Estados Unidos propuso revocar las normas de conservación de energía enmendadas para deshumidificadores no destinados al hogar completo, lo que aplazó los costos de rediseño a corto plazo mientras los umbrales voluntarios de ENERGY STAR seguían siendo la señal del mercado.

- Abril de 2025: GE Appliances lanzó una línea de aire acondicionado portátil con inversor y doble manguera con deshumidificación integrada que utiliza un refrigerante de bajo potencial de calentamiento global y un perfil de ruido optimizado para uso residencial.

Mercado de Deshumidificadores Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de deshumidificadores como todos los dispositivos de nueva fabricación, alimentados eléctricamente, portátiles o fijos, que extraen activamente la humedad del aire ambiente mediante bobinas de refrigerante, ruedas desecantes, módulos termoeléctricos (Peltier) o conjuntos híbridos. Los valores se expresan en USD al precio de venta del fabricante, neto de descuentos e impuestos.

Exclusión del alcance: Las unidades integradas en enfriadores HVAC de gran tonelaje, los servicios de alquiler a corto plazo y los sobres de humedad pasivos quedan fuera de nuestro marco.

Segmentos cubiertos en este informe

- Por Tipo de Producto

- Refrigerante (Compresor)

- Desecante

- Termoeléctrico (Peltier)

- Híbrido / Otros

- Por Capacidad (Pintas/Día)

- ≤30

- 31–70

- Más de 70

- Por Usuario Final

- Residencial

- Comercial

- Industrial

- Por Canal de Distribución

- Fuera de Línea / En Tienda

- En Línea / Comercio Electrónico

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos, Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Realizamos entrevistas estructuradas y encuestas breves con distribuidores de HVAC, gerentes de instalaciones, responsables de categorías de comercio electrónico y proveedores de componentes en América del Norte, Europa y APAC. Estas conversaciones validan la combinación de capacidad de eliminación de humedad, los precios de venta promedio, la demanda de retrofitting frente a obra nueva, y los estándares emergentes que los datos secundarios por sí solos no pueden capturar.

Investigación documental

Comenzamos mapeando los impulsores de la demanda y las concentraciones de oferta a través de conjuntos de datos abiertos como los códigos de envío de UN Comtrade, las bases de datos de eficiencia de electrodomésticos del US DOE, los archivos de producción PRODCOM de Eurostat y las divisiones de códigos HS a nivel aduanero para las principales naciones exportadoras. Los documentos técnicos de asociaciones comerciales de organismos como AHAM y China Home Appliance Association ayudan a nuestros analistas a identificar cambios de capacidad y pivotes tecnológicos. Los informes trimestrales 10-K, las presentaciones para inversores y los archivos de prensa de reputación completan las señales de precios y canales. Las fuentes de pago, D&B Hoovers para ingresos de empresas y Dow Jones Factiva para flujo de operaciones, nos permiten comparar las huellas de los principales proveedores. Esta lista es ilustrativa; se consultan muchas referencias adicionales para contexto, aclaración y verificaciones cruzadas.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo de los envíos globales de fábrica, triangulando volúmenes de producción, importación y exportación, construye el primer conjunto del mercado, que luego reconciliamos con acumulaciones de abajo hacia arriba muestreadas de los ingresos de los principales proveedores y verificaciones de canales. Las variables clave del modelo incluyen la capacidad promedio vendida en pintas por día, los inicios de construcción de viviendas regionales en zonas húmedas, las adiciones de espacio en planta de centros de datos y los plazos de los mandatos de eficiencia energética; cada uno se pronostica mediante regresión multivariante, y los pronósticos se verifican con el consenso de expertos. Cuando las divulgaciones de los proveedores son parciales, se interpolan rangos de ASP × volumen muestreados para cubrir las brechas antes de aplicar las ponderaciones a las divisiones de segmentos.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a ratios históricos, señales de pares y reglas de elasticidad precio-volumen. Un panel de analistas revisa las anomalías, tras lo cual el modelo queda bloqueado. Los informes se actualizan cada doce meses, con actualizaciones fuera de ciclo activadas cuando ocurren eventos materiales, como estándares de eficiencia importantes o picos de demanda inducidos por inundaciones.

Cómo se compara el tamaño del mercado de deshumidificadores de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas suelen divergir; las elecciones de alcance, las fijaciones de tipos de cambio y la cadencia de actualización explican gran parte de la dispersión.

Los principales impulsores de la brecha incluyen si se contabilizan las unidades de sobremesa termoeléctricas, cómo se registra la rotación de la flota de alquiler, la agresividad de las curvas de deflación de precios y el año en que cada empresa volvió a comparar por última vez las capacidades de los proveedores.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 3,64 B | Mordor Intelligence | - |

| USD 3,61 B | Global Consultancy A | Omite las unidades termoeléctricas y se basa principalmente en los ratios de envíos de 2023 |

| USD 4,44 B | Trade Journal B | Aplica ASPs más altos extraídos de etiquetas minoristas, inflando la base de valor |

| USD 5,60 B | Industry Association C | Agrupa los ingresos por alquiler y los sistemas HVAC para toda la vivienda en el alcance |

La comparación muestra cómo Mordor Intelligence, al anclar en la producción verificable de fábrica y filtrar cuidadosamente los flujos de ingresos auxiliares, ofrece una línea base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de deshumidificadores para 2031?

Se proyecta que el tamaño del mercado de deshumidificadores alcance USD 5.530 millones en 2031 a una CAGR del 7,21% de 2026 a 2031.

¿Qué región crecerá más rápido en el mercado de deshumidificadores de 2026 a 2031?

Asia-Pacífico es la región de más rápido crecimiento con una perspectiva de CAGR del 9,85%, respaldada por la densa vivienda, la humedad costera y la expansión de la fabricación de precisión.

¿Qué tipos de productos lideran la demanda en el mercado de deshumidificadores hoy en día?

Las unidades de compresor refrigerante lideran por participación para usos domésticos generales y comerciales ligeros, mientras que los sistemas desecantes crecen más rápido donde se requieren puntos de rocío ultrabajos.

¿Cómo están afectando las normas de eficiencia y las etiquetas a las compras en el mercado de deshumidificadores?

ENERGY STAR Versión 6.0 ha elevado los umbrales de rendimiento y mejorado la claridad del etiquetado, lo que orienta a los compradores hacia modelos de alta eficiencia verificada en tiendas y en línea.

¿Qué papel desempeñan las normas de refrigerantes en el mercado de deshumidificadores?

La eliminación gradual de la Ley AIM de los Estados Unidos desplazó los diseños hacia refrigerantes de menor potencial de calentamiento global como R‑454B y R‑32, lo que influye en la disponibilidad, los precios y los requisitos de seguridad en los nuevos modelos.

¿Dónde están los principales puntos de aplicación para la deshumidificación avanzada?

Las salas secas para celdas de batería, determinadas zonas de semiconductores y centros de datos, y los entornos farmacéuticos regulados son puntos clave para las soluciones desecantes avanzadas.

Última actualización de la página el: