Größe und Marktanteil des chinesischen Marktes für Rechenzentrums-Racks

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

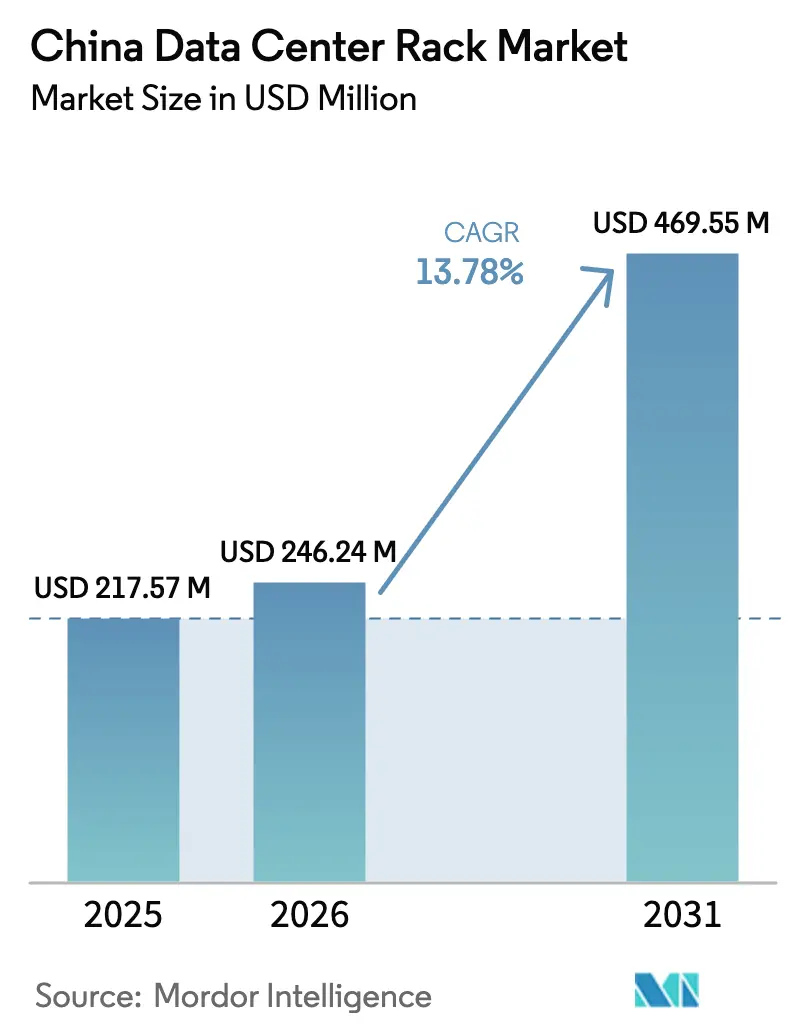

| Marktgröße im Basisjahr (2025) | 217.57 Millionen US-Dollar |

| Marktgröße (2026) | 246.24 Millionen US-Dollar |

| Marktgröße (2031) | 469.55 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.78% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für Rechenzentrums-Racks von Mordor Intelligence

Die Größe des chinesischen Marktes für Rechenzentrums-Racks wird voraussichtlich von USD 217,57 Millionen im Jahr 2025 auf USD 246,24 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 13,78 % über 2026–2031 USD 469,55 Millionen erreichen. Die Nachfrage beschleunigt sich, da die Politik „Östliche Daten, Westliches Rechnen” Hyperscale-Workloads in Richtung Binnenland-Hubs verlagert, die kostengünstige erneuerbare Energie und Freikühlung bieten. Flüssiggekühlte Schränke, einst eine Nischenanwendung, erfahren nun eine breite Akzeptanz, da die Rack-Leistungsdichten in Clustern für künstliche Intelligenz auf über 30 Kilowatt gestiegen sind. Staatliche Netzbetreiber standardisieren auf vollhohe Schränke mit Sammelschienen-Verteilung und werkseitig installierter Einhausung, wodurch die Installationszeit verkürzt und die Konsistenz über Regionen hinweg verbessert wird. Mittelständische Unternehmen und 5G-Betreiber bevorzugen dagegen kompakte Halbhöhen-Formate für Edge-Knoten, wo der Bodenraum begrenzt ist. Vor diesem Hintergrund gewinnen Anbieter, die vorkonfigurierte Reihen mit integrierter Stromversorgung, Telemetrie und Kühlmittelkreisläufen liefern können, sowohl bei Hyperscalern als auch bei Colocation-Anbietern zunehmend an Bedeutung.

Wichtigste Erkenntnisse des Berichts

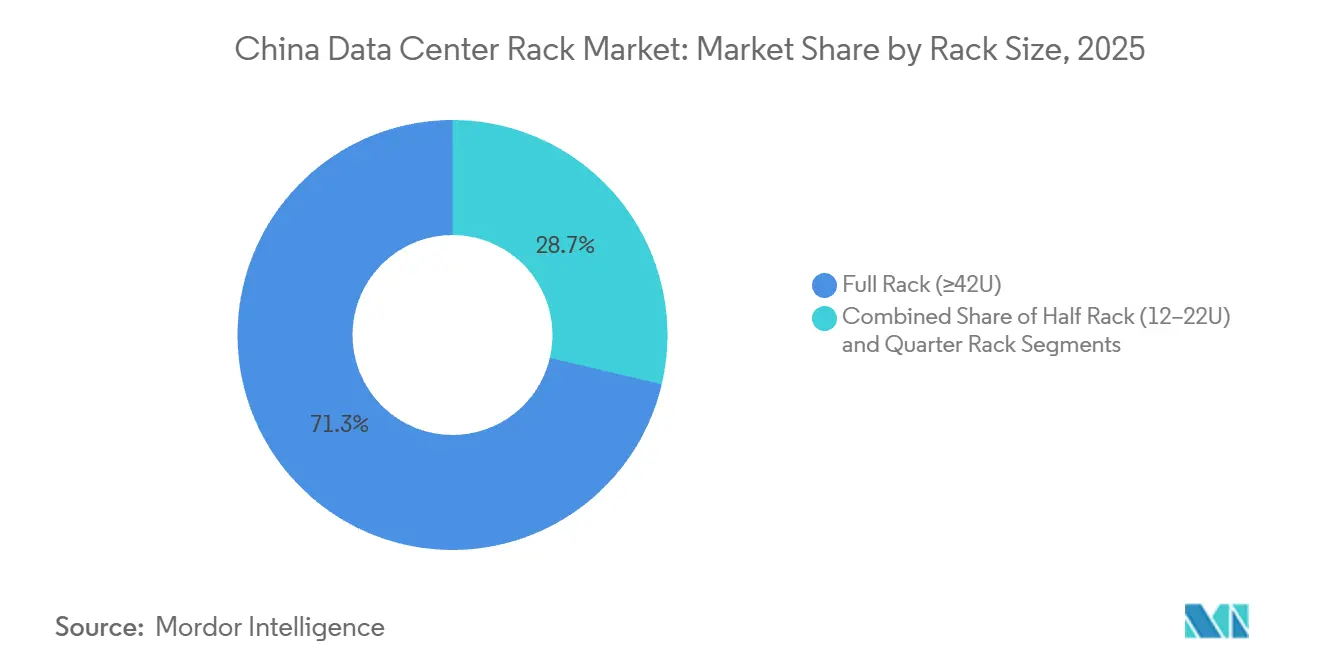

- Nach Rack-Größe hielten Voll-Racks im Jahr 2025 einen Anteil von 71,32 %, während Halb-Racks bis 2031 voraussichtlich mit einem CAGR von 14,54 % wachsen werden.

- Nach Rack-Typ dominierten geschlossene Gehäuse im Jahr 2025 mit einem Anteil von 75,33 %, und dieses Segment wird voraussichtlich mit einem CAGR von 14,76 % über 2026–2031 wachsen.

- Nach Tier-Typ erfassten Tier-3-Einrichtungen im Jahr 2025 einen Anteil von 53,21 %, während Tier-4-Standorte im Prognosezeitraum mit einem CAGR von 14,68 % expandieren werden.

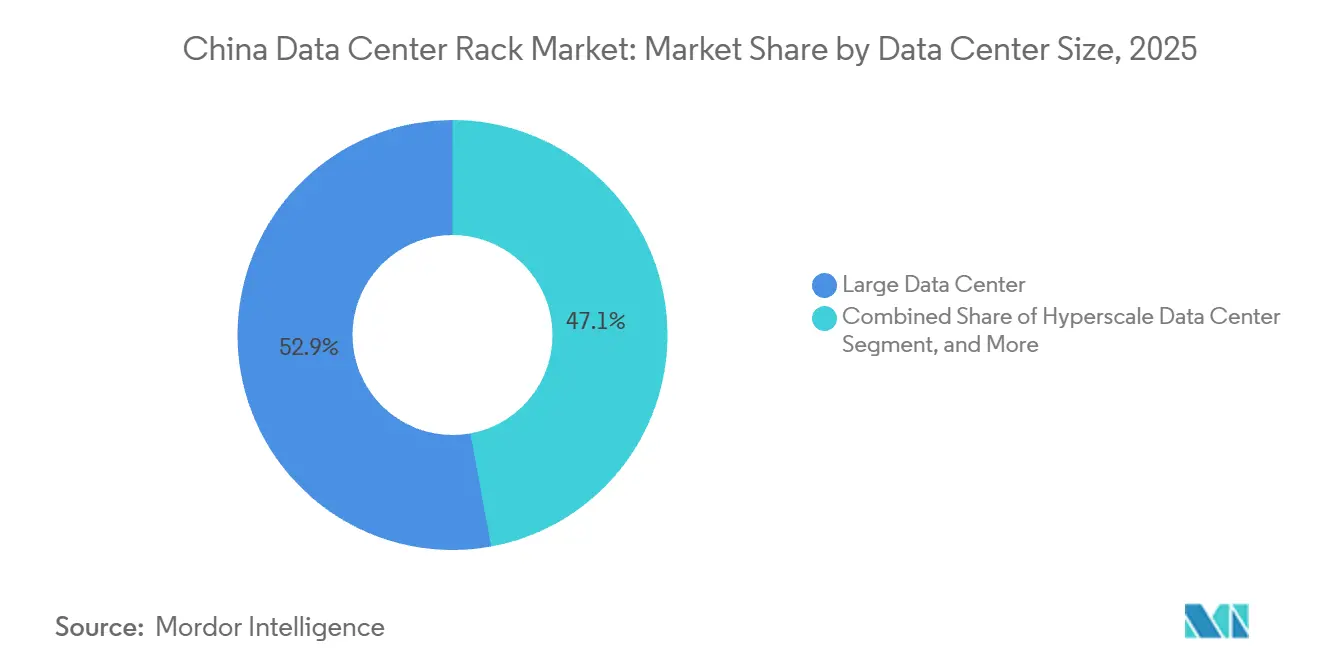

- Nach Rechenzentrumsgröße entfielen im Jahr 2025 52,88 % des Anteils auf große Einrichtungen, während Hyperscale-Komplexe einen CAGR von 14,24 % verzeichnen werden.

- Nach Rechenzentrums-Typ hielten Colocation-Betreiber im Jahr 2025 einen Anteil von 51,68 %, aber Hyperscaler und Cloud-Dienstleister werden bis 2031 den schnellsten CAGR von 14,85 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Markt für Rechenzentrums-Racks

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Cloud- und KI-Workloads treibt die Nachfrage nach hochdichten Racks | +3.5% | National, Peking-Tianjin-Hebei, Jangtse-Flussdelta, Großraum Bucht | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Bereitstellung von Hyperscale- und Colocation-Einrichtungen | +3.0% | National, beschleunigt in westlichen Hubs | Mittelfristig (2–4 Jahre) |

| Staatliche Initiative „Östliche Daten, Westliches Rechnen” beschleunigt den Ausbau | +2.8% | Acht westliche Hubs | Langfristig (≥ 4 Jahre) |

| Klimaneutrale Vorgaben fördern die Einführung flüssigkühlungsfähiger Racks | +2.2% | National, am frühesten in Shanghai, Guangdong, Peking | Mittelfristig (2–4 Jahre) |

| 5G-Edge-Ausbau erfordert kompakte Micro-Racks in Basisstationen | +1.5% | Nationale Tier-1- und Tier-2-Städte, ländlicher Westen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Modernisierung digitaler Kernsysteme im BFSI-Bereich erfordert sichere On-Premises-Racks | +1.2% | Wichtige Finanzzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Cloud- und KI-Workloads treibt die Nachfrage nach hochdichten Racks

Cluster für künstliche Intelligenz überschreiten nun 30 Kilowatt pro Rack, was Betreiber zwingt, alte Schränke mit Flüssigkeitsverteilern nachzurüsten, die nur für 8–12 Kilowatt ausgelegt sind. Huaweis CloudMatrix-384-Testumgebung zeigte, dass die Stromversorgung auf 50 Kilowatt skaliert werden muss, um acht H100-Klasse-Beschleuniger pro Server zu betreiben. Die inländischen KI-Umsätze überstiegen im Jahr 2025 USD 41 Milliarden und könnten bis 2028 USD 96 Milliarden übersteigen. Sensible Sektoren wie Finanzen und Gesundheitswesen machen zwar nur 5 % der Servernachfrage aus, bestehen jedoch auf On-Premises-Schränken mit Manipulationserkennung, was Racks in Richtung aktiver Kühlung und Sicherheitsfunktionen drängt. Dell'Oro Group berichtete, dass der Umsatz mit direkter Flüssigkühlung im ersten Quartal 2026 mehr als verdoppelt wurde, was einem Anstieg von 40 % bei Sammelschienen-Stromschienen für 600-Kilowatt-Reihen entspricht.[1]IT-HSDA-Mitarbeiter, "Das Server-Schlachtfeld: Der Hardware-Wettbewerb hinter dem KI-Rennen im Nahen Osten," IT-HSDA, it-hsda.com Zusammen treiben diese Kräfte den chinesischen Markt für Rechenzentrums-Racks in Richtung höherer Wattzahlen, umfangreicherer Telemetrie und werkseitig integrierter Kühlmittelkreisläufe.

Zunehmende Bereitstellung von Hyperscale- und Colocation-Einrichtungen

GDS Holdings verpflichtete sich im dritten Quartal 2024 zu 88.000 Quadratmetern neuer Nutzfläche, während BroadNet Mitte 2025 72.000 Schränke betrieb und weitere 230.000 in der Pipeline hatte.[2]IT-HYLLSI-Nachrichtenredaktion, "Der Server-Sektor im Nahen Osten boomt, mit tiefer Beteiligung chinesischer Unternehmen an der Förderung internationaler Handelskooperation," IT-HYLLSI, it-hyllsi.com Colocation-Marktführer standardisieren auf Scorpio-Rahmen, die mit Sammelschienen, Stromverteilungseinheiten und Einhausung geliefert werden, wodurch der Arbeitsaufwand vor Ort um 60 % reduziert wird. Der Cloud-Knoten des Gansu State Grid investierte USD 137 Millionen für 3.000 Racks und unterstreicht damit die Kapitalintensität schlüsselfertiger Reihen. Hyperscaler umgehen nun Distributoren und schließen mehrjährige Rack-Verträge direkt mit Herstellern ab, eine Praxis, die kleine Anbieter ohne Co-Engineering-Kapazität benachteiligt. Der Umsatz der VNET Group im dritten Quartal 2024 stieg im Jahresvergleich um 14,3 % aufgrund anhaltender Colocation-Nachfrage und verdeutlicht die Skalenvorteile für Akteure, die vierteljährlich Tausende identischer Schränke liefern können.

Staatliche Initiative „Östliche Daten, Westliches Rechnen” beschleunigt den Ausbau

Die Politik von 2021 kartierte acht nationale Hubs und leitete mehr als USD 6,1 Milliarden in Binnenprovinzen mit reichlich Wind-, Solar- und Wasserkraftressourcen.[3]Xinhua-Nachrichtenagentur, "China veröffentlicht Leitlinien zur Förderung datenbezogener Disziplinen," Gov.cn, gov.cn Sichuan allein hatte bis 2025 500.000 Racks als Ziel, und Shanghai verfügte, dass die Hälfte der zukünftigen Smart-Computing-Schränke Flüssigkühlung verwenden muss. Das JiangSuan-Programm in Xinjiang wird 20.000 Petaflops über Tausende von hochdichten Racks liefern, die jeweils durch erneuerbare Energiespeicher gestützt werden. Aktualisierte Standards für grüne Rechenzentren erfordern nun ≥ 3.000 Racks, einen PUE ≤ 1,30 und Schwellenwerte für den Anteil erneuerbarer Energien, was die Nachfrage bei großen Netzbetreibern konzentriert, die skalieren können. Provinzielle Ausschreibungen zitieren zunehmend das Zhangbei-Zentrum von Dawei Technology, das im Oktober 2025 in Betrieb genommen wurde, als Benchmark für Kaltplatten-Spezifikationen.

Klimaneutrale Vorgaben fördern die Einführung flüssigkühlungsfähiger Racks

Nationale Leitlinien zielen auf einen durchschnittlichen PUE unter 1,5 bis 2025 ab, der in Binnenland-Hubs auf 1,2 sinkt, was Flüssigkühlung faktisch vorschreibt. Chinas Telecom-Immersionspilot in Huailai reduzierte den jährlichen Energieverbrauch um mehr als 1,1 Millionen Kilowattstunden und betrieb bei einem PUE von 1,15, was Effizienzgewinne von 30–50 % bestätigt. Gree Electric führt Phasenwechsel-Kühlmittelkreisläufe ein, die selbst bei 50 °C Umgebungstemperatur einen PUE von 1,15 erreichen und damit die Vorgaben des Großraums Bucht erfüllen. Sechs Ministerien verlangen nun Energiespeichersysteme für jedes neue Rechenzentrum zur Pufferung von Unterbrechungen, was Racks zur Integration von Leckageerkennung und Schnellkupplungen für den Servertausch im laufenden Betrieb zwingt. H3Cs 200-Kilowatt-Schränke beherbergen 8.192 Kerne und demonstrieren, wie erhöhte Stücklistenkosten durch Lebenszykluseinsparungen ausgeglichen werden – eine Kalkulation, die bei Betreibern Anklang findet, die Kohlenstoffgrenzen anstreben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Blade- und konvergierte Systeme reduzieren die Anzahl traditioneller Racks | -2.1% | National, insbesondere BFSI | Mittelfristig (2–4 Jahre) |

| Flächen- und Stromkontingentbeschränkungen in Tier-1-Städten verschärfen Genehmigungen für Rechenzentren | -1.8% | Peking, Shanghai, Shenzhen, Guangzhou | Kurzfristig (≤ 2 Jahre) |

| US-amerikanische Exportkontrollbeschränkungen für hochwertige Chips verlangsamen den Rollout ultrahoher Rack-Dichten | -1.5% | National, Hyperscale-KI-Cluster | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für fortgeschrittene Rack-Integration und -Wartung | -0.9% | National, akut in Tier-1- und westlichen Hubs | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Blade- und konvergierte Systeme reduzieren die Anzahl traditioneller Racks

Hyperkonvergente Appliances bündeln Rechenleistung, Speicher und Netzwerk in einem einzigen Gehäuse und reduzieren den Rack-Platzbedarf für BFSI- und Zweigstellenstandorte. Obwohl die Stücklieferungen zurückgehen, steigen die durchschnittlichen Verkaufspreise, da konvergierte Schränke schwerere Rahmen, doppelte Sammelschienen und verstärkte Rollen benötigen. Unternehmen, die Drei-Schichten-Netzwerke nachrüsten, wechseln häufig von 42U auf 48U-Formate, was den Rückgang bei den Stückzahlen teilweise abfedert. Anbieter stehen daher vor einer differenzierten Herausforderung: weniger Schränke, aber reichhaltigerer Inhalt pro Schrank. Die Wettbewerbspositionierung hängt davon ab, verstärkte Gehäuse zu liefern, die statische Lasten von 1.500 Kilogramm tragen können, ohne die Luftströmung zu beeinträchtigen.

Flächen- und Stromkontingentbeschränkungen in Tier-1-Städten verschärfen Genehmigungen für Rechenzentren

Peking, Shanghai und Shenzhen haben neue Mega-Campus-Projekte in Kernbezirken gestoppt und zwingen Betreiber, ältere Standorte aufzurüsten oder Workloads nach Westen zu verlagern. Shanghais PUE-Obergrenze von 1,3 blockiert effektiv luftgekühlte Reihen und beschleunigt die Einführung von Flüssigkühlung. Guangdong nutzt Stromkontingente, um den Einsatz höherer Racks zu fördern, die mehr Rechenleistung in bestehende Räume packen, und schafft Anreize für modulare Systeme, die in wenigen Tagen betriebsbereit sind. Unternehmen, die keine städtischen Genehmigungen erhalten, untermieten Flächen bei Netzbetreibern mit bestehenden Kontingenten und bevorzugen dabei Anbieter, die diese Betreiber bereits beliefern. Das Gesamtergebnis ist eine Nachfrageverschiebung hin zu modularen, werkseitig getesteten Lösungen, die Bauverzögerungen minimieren und sich schnell ändernden kommunalen Vorschriften entsprechen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rack-Größe: Halb-Racks erschließen Edge-Ausbauten

Halb-Racks werden den breiteren chinesischen Markt für Rechenzentrums-Racks mit einem CAGR von 14,54 % übertreffen, da Micro-Edge-Standorte und 5G-Funkknoten kompakte, robuste Formate benötigen. Die Marktgröße für Halb-Racks im chinesischen Markt für Rechenzentrums-Racks wächst, da Betreiber Schränke mit IP65-Bewertung installieren, um Staub und Feuchtigkeit in der Nähe von Basisstationen auf Straßenniveau zu bewältigen. Edge-Bereitstellungen überschreiten selten 3–4 Kilowatt, erfordern aber dennoch biometrische Schlösser und Ferntelemetrie zum Schutz vor Vandalismus. Im Gegensatz dazu sicherten sich Voll-Racks im Jahr 2025 dank Hyperscale-Verträgen, die auf 42U- und 48U-Scorpio-Rahmen standardisieren, einen Anteil von 71,32 %. Diese größeren Gehäuse optimieren Luftströmung und Kabelführung, reduzieren den Montageaufwand und verbessern die Konsistenz über mehrere Campusse hinweg.

Vollhohe Formate werden das Rückgrat in Hyperscale-Hallen bleiben, da Betreiber sie in Containerladungsmengen kaufen, was die Margen komprimiert, aber eine vorhersehbare Fabrikdurchsatz schafft. Viertel-Racks und Wandmontage-Micro-Gehäuse bleiben in Einzelhandelsketten und Zweigstellen bestehen, wo Ästhetik Vorrang vor Dichte hat. Inspurs wüstentaugliche „Desert Ship”-Familie unterstreicht den Trend zu Schränken mit erweitertem Temperaturbereich und Staubfilterung, die nun in die Windgürtel Westchinas zurückkehren. Schnellbereitstellungsdesigns, die vorkabelt geliefert werden, verkürzen die Installationszeiten um bis zu 40 % – ein Produktivitätsvorteil, den Colocation-Anbieter schätzen, die neue Hallen schnell in Betrieb nehmen wollen.

Nach Rack-Typ: Geschlossene Gehäuse dominieren sicherheitssensible Workloads

Geschlossene Gehäuse hielten im Jahr 2025 einen Anteil von 75,33 %, was die strengen BFSI-Vorschriften für Manipulationserkennung, EMI-Abschirmung und seismische Verankerung widerspiegelt. Das Segment wird schneller als der gesamte chinesische Markt für Rechenzentrums-Racks wachsen und einen CAGR von 14,76 % erzielen, da sich die Vorschriften zur Cyberrisikominimierung verschärfen. Offene Rahmen-Racks bleiben bei Hyperscalern beliebt, wo der Zugang bereits eingeschränkt ist und die Luftströmungseffizienz an erster Stelle steht. Dennoch fügen Hyperscale-Betreiber zunehmend Netzgittereinsätze und Kameras für blinde Winkel hinzu, was den Kostenunterschied verringert.

Wandmontage- und Micro-Edge-Stile gewinnen in IoT-Gateways, Einzelhandels-Kassenhubs und Smart-Factory-Zellen an Bedeutung. Der Marktanteil geschlossener Gehäuse im chinesischen Markt für Rechenzentrums-Racks bleibt daher dominant, da Unternehmen weiterhin physische Compliance-Funktionen gegenüber anfänglichen Kosteneinsparungen priorisieren. Schneider Electric und Vertiv konkurrieren direkt mit modularen Zubehörteilen – vertikale Stromverteilungseinheiten, Bürstenleisten-Einführungspanele und Umgebungssensoren –, die nahtlos in ihre jeweiligen EcoStruxure- und Vertiv-Life-Plattformen integriert werden und Betreibern einheitliche Dashboards für Strom- und Thermaldaten bieten.

Nach Tier-Typ: Tier 4 wächst für missionskritische KI

Tier 3 machte im Jahr 2025 53,21 % des Anteils aus, aber Tier-4-Standorte werden einen CAGR von 14,68 % verzeichnen, da souveräne KI-Trainingscluster, Fintech-Clearinghäuser und Hochfrequenzhändler 2N+1-Redundanz anstreben. Der chinesische Markt für Rechenzentrums-Racks für Tier-4-Bereitstellungen wächst, da staatliche Eigentümer gleichzeitige Wartbarkeit fordern, was doppelte Stromverteilungseinheiten und redundante Kühlmittelzuführungen erfordert. Die Nachrüstung einer Tier-3-Halle auf Tier 4 bedeutet oft den Austausch älterer Racks, denen doppelte Einspeisungsvorrichtungen fehlen.

Während Tier-1- und Tier-2-Räume weiterhin Edge-Caches und Notfallwiederherstellungs-Tresore bedienen, hinkt ihr Wachstum hinterher, da Kunden Kerndaten zu robusteren Knoten umleiten. Huaweis Atlas-900-Bereitstellung im Ausland demonstrierte die erreichbare Dichte, wenn Racks speziell für KI-ASICs und Flüssigkeitskreisläufe gebaut werden – eine Vorlage, die nun in inländischen Finanzzentren gespiegelt wird. Anbieter, die Racks mit integrierten statischen Transferschaltern und selbstreinigenden Kühlmittelverteilern liefern können, gewinnen Ausschreibungen, bei denen Ausfallzeiten gegen null gehen müssen.

Nach Rechenzentrumsgröße: Hyperscale-Käufe treiben das Volumen

Große Einrichtungen im Besitz von Colocation-Spezialisten erfassten im Jahr 2025 52,88 % des Anteils, aber es sind Hyperscale-Komplexe, die den stärksten CAGR von 14,24 % verzeichnen werden und die langfristige Expansion des chinesischen Marktes für Rechenzentrums-Racks untermauern. Hyperscale-Käufer bestehen auf Scorpio-Standard-Reihen mit 400–600-Ampere-Sammelschienen, doppelten Stromverteilungseinheiten und Gangeinschlusssystemen, die nahtlos in Deckenplenum eingebettet werden. Solche schlüsselfertigen Reihen reduzieren den Arbeitsaufwand vor Ort um etwa 60 % – ein Vorteil, wenn Projekte vierteljährlich Tausende von Schränken hinzufügen.

Mittelgroße Zentren verbinden regionale Cloud-Anbieter und Managed-Service-Unternehmen, die 500–2.000 Schränke benötigen, aber keine Hyperscale-Preise erzielen können. Kleine Zentren mit in der Regel weniger als 500 Schränken gruppieren sich nun in der Nähe von 5G-Makrotürmen oder Einzelhandelscampussen, um Millisekunden-Latenz zu liefern. Anbieter, die sowohl Hyperscale- als auch Boutique-Anforderungen bedienen, müssen Volumenökonomie mit Anpassungsflexibilität in Einklang bringen – eine doppelte Kompetenz, die derzeit nur eine Handvoll Lieferanten beherrscht.

Nach Rechenzentrums-Typ: Cloud-Anbieter beschleunigen die direkte Beschaffung

Colocation-Hallen im Besitz von GDS, 21Vianet und VNET lieferten im Jahr 2025 51,68 % des Anteils, aber Hyperscaler und Cloud-Dienstleister werden mit einem zügigen CAGR von 14,85 % wachsen und jede andere Kundenklasse übertreffen. Diese Internetgiganten verhandeln mehrjährige Rahmenverträge und schreiben Racks vor, die mit Sammelschienen, Einschlusstüren und Sensorarrays geliefert werden, sodass die Inbetriebnahme ein Plug-and-Play-Vorgang ist. Der Kanalumgehung reduziert die Distributormargen und verlagert die Wertschöpfung zu Herstellern, die in der Lage sind, Strom- und Thermalmodule gemeinsam mit dem Referenzdesign des Cloud-Käufers zu entwickeln.

Unternehmen und Edge-Nutzer bleiben profitable Nischen, da jedes Rack einen Aufpreis von 20–30 % für biometrische Schlösser, EMI-Dichtungen und seismische Verstrebungen erzielt. ZTEs Neuausrichtung auf Internetunternehmen zeigt, wie Serverhersteller sich um dieses Beschaffungsmodell neu ausrichten und 24-Stunden-Engineering-Reaktionen sowie 48-Stunden-Lieferkettenzusagen versprechen. Der chinesische Markt für Rechenzentrums-Racks teilt sich damit in hochvolumige, margenarme Hyperscale-Reihen und kleinere, margenstarke Spezialgehäuse auf.

Geografische Analyse

Die Küstentriade Peking-Tianjin-Hebei, Jangtse-Flussdelta und Guangdong–Hongkong–Macao-Großraum Bucht beherbergt heute die meisten Racks, da sie in der Nähe von Cloud-Regionen, Börsen und Exportfertigungsstätten liegt. Das inkrementelle Wachstum verlagert sich jedoch nach Westen, da das Mandat „Östliche Daten, Westliches Rechnen” Daten in die Innere Mongolei, Guizhou, Gansu, Ningxia, Shaanxi, Sichuan, Chongqing und Xinjiang lenkt. Binnenland-Hubs werben mit windgekühlten Klimaten, die den jährlichen PUE unter 1,25 drücken und Betreibern Millionen an Energiekosten sparen. Sichuan strebte bis 2025 500.000 Racks an und nutzte Wasserkraftreservoirs zur Versorgung mit günstigen erneuerbaren Elektronen.

Peking, Shanghai und Shenzhen haben in städtischen Kernbereichen Rack-Moratorien verhängt und harte PUE-Grenzen nahe 1,3 eingeführt, was Nachrüstungen mit höheren 48U- und 52U-Rahmen erzwingt, um mehr Rechenleistung in statische Grundflächen zu packen. Shanghai verlangt zusätzlich, dass bis 2025 die Hälfte der Smart-Computing-Racks Flüssigkühlung einsetzt, was die Ablösung älterer Luftkühlungsschränke beschleunigt. Guangdongs Grenze zu Hongkong ermöglicht grenzüberschreitende Verbindungen und macht Shenzhen und Guangzhou zu bevorzugten Standorten für multinationale Cloud-Onramp-Standorte, die zweisprachige Compliance-Berichte erfordern.

Die Verlagerung von Kapazitäten nach Westen bringt logistische Hürden mit sich. Lastkraftwagen, die 2.000 Kilometer über Gebirgsstraßen fahren, haben längere Vorlaufzeiten, und Betreiber bestehen auf lokalen Ersatzteillagern für Vier-Stunden-Entstörungsvereinbarungen. Eatons Industrie-4.0-Umbau seines Werks in Changzhou steigerte die Produktionseffizienz um 26 % und halbierte gleichzeitig die Treibhausgasemissionen, was schnellere Lieferungen ins Binnenland ermöglicht. Vertivs Werk in Malaysia, das im ersten Quartal 2026 in Betrieb gehen soll, wird sowohl die Küsten- als auch die Westchina mit flüssigkühlungsfähigen Gehäusen beliefern und die Seetransporttage verkürzen. Anbieter ohne vergleichbare regionale Kapazitäten riskieren den Ausschluss von staatlichen Ausschreibungen, die inländische Inhalte und schnelle Servicereaktionen vorschreiben.

Wettbewerbslandschaft

Schneider Electric und Vertiv waren im ersten Quartal 2026 beim globalen Marktanteil für physische Infrastruktur nahezu gleichauf – eine Rivalität, die sich auf den chinesischen Markt für Rechenzentrums-Racks überträgt. Sie nutzen integrierte Portfolios, die Racks, Stromverteilungseinheiten, Sammelschienen und DCIM-Software umfassen, und bieten Kunden einen Einzel-Anbieter-Weg vom Eingang bis zum Chip. Inländische OEMs Huawei, Inspur und H3C nutzen Souveränitätsmandate, um staatliche Projekte zu gewinnen, und bündeln Schränke mit erweitertem Temperaturbereich, Staubfilter und Immersionskits, die 40 % schneller in Betrieb genommen werden als Produkte multinationaler Wettbewerber.

Strategische Investitionen konzentrieren sich auf vertikale Integration und regionale Fertigung. Eaton begann mit dem Bau eines Werks in Dubai, das 700 Mitarbeiter beschäftigen und fortschrittliche Schaltanlagen und Thermalbaugruppen für Rechenzentren produzieren soll, die 2026 eröffnen. Vertiv zahlte etwa USD 1 Milliarde für PurgeRite und fügte damit landesweite Flüssigkeitsspülteams hinzu, die Flüssigkühler-Inbetriebnahmen bewältigen – ein chronischer Engpass, da die Rack-Leistung steigt. nVent baut ein 10.870 Quadratmeter großes Werk in Minnesota, das sich auf Hardware für Flüssigkeitskreisläufe spezialisiert – ein Beweis dafür, dass Thermaltechnik nun im Mittelpunkt der Kapitalplanung steht.

Nischeninnovatoren wie Gree Electric und Envicool unterbieten globale Marken um 30–40 % und erfüllen dennoch die neuen PUE- und Anforderungen zur Integration erneuerbarer Energien, was ihnen bei staatlichen Netzbetreibern Anklang findet. Die Frontier des Nutzraums umfasst 800-Volt-HVDC-Container-Pods mit 200-Kilowatt-Racks – ein Design, das Legacy-AC-Schaltanlagen-Upgrades umgeht. Anbieter ohne ausreichende Forschungs- und Entwicklungskapazitäten ziehen sich auf robuste Edge-, seismische Bank- oder explosionsgeschützte Öl-und-Gas-Gehäuse zurück, wo Zertifizierungsbarrieren die Margen schützen. Letztendlich liegt der entscheidende Vorteil darin, Reihen zu liefern, die vorkonfiguriert, instrumentiert und betriebsbereit ankommen – was den Arbeitsaufwand vor Ort um bis zu 60 % reduziert und die Zeit bis zur Umsatzgenerierung für schnell wachsende Colocation-Anbieter beschleunigt.

Marktführer im chinesischen Markt für Rechenzentrums-Racks

Eaton Corporation

Black Box Corporation

Rittal GmbH & Co. KG

Schneider Electric SE

Vertiv Group Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Vertivs Fertigungsanlage in Malaysia wird voraussichtlich im ersten Quartal 2026 die volle Kapazität erreichen und Strom- und Flüssigkühlungssysteme für hochdichte KI-Lasten im gesamten asiatisch-pazifischen Raum, einschließlich China, produzieren.

- Januar 2026: nVents 10.870 Quadratmeter großes Werk in Minnesota soll Anfang 2026 eröffnen und 175 Arbeitsplätze schaffen, die sich auf Flüssigkühlungskomponenten für Rechenzentren konzentrieren.

- Oktober 2025: Eaton begann mit dem Bau eines 36.000 Quadratmeter großen fortschrittlichen Fertigungs- und Ingenieurzentrums in Dubai, das mehr als 700 Mitarbeiter beschäftigen und Energiemanagement-Hardware für globale Rechenzentren liefern wird.

- Oktober 2025: Dawei Technology nahm ein 60-Megawatt-Kaltplatten-Rechenzentrum in Zhangbei in Betrieb, das nun als provinzieller Beschaffungsmaßstab dient.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den chinesischen Markt für Rechenzentrums-Racks als die jährlichen Ausgaben für neue Racks, Open-Frame-, Wandmontage- und Schrankeinhausungen, die in Colocation-, Hyperscale-, Unternehmens- und Edge-Einrichtungen auf dem chinesischen Festland installiert werden. Racks, die für Telekommunikation außerhalb der kontrollierten Rechenzentrums-Umgebung gebaut wurden, sowie aufgearbeitete oder Graumarkt-Einheiten sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Rack-Größe

- Viertel-Rack (mehr als 11U)

- Halb-Rack (12–22U)

- Voll-Rack (mindestens 42U)

- Nach Rack-Typ

- Geschlossenes Gehäuse

- Offener Rahmen

- Wandmontage- und Micro-Edge-Gehäuse

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumsgröße

- Kleines Rechenzentrum

- Mittleres Rechenzentrum

- Großes Rechenzentrum

- Hyperscale-Rechenzentrum

- Nach Rechenzentrums-Typ

- Colocation-Rechenzentrum

- Hyperscaler-Rechenzentrum/CSPs

- Unternehmens- und Edge-Rechenzentrum

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Facility-Planern führender Colocation-Betreiber, Beschaffungsleitern von Cloud-Dienstleistern in Peking und Shenzhen sowie lokalen Rack-Integratoren in Suzhou. Diese Gespräche bestätigten Erneuerungszyklen, flüssigkeitskühlungsfähige Abmessungen und aktuelle durchschnittliche Verkaufspreise, die als Ankerpunkte für die variablen Eingaben unseres Modells dienten.

Desk Research

Wir beginnen mit Handelsstatistiken der chinesischen Generalzolldirektion, öffentlichen Ausschreibungen auf Tenders Info und Versandaufteilungen von Volza, um eingehende Rack-Volumina zu ermitteln. Branchenverbände wie das China Data Center Committee, politische Hinweise des Ministeriums für Industrie und Informationstechnologie sowie Energieverbrauchsoffenlegungen im Zusammenhang mit den „East-Data-West-Compute"-Hubs liefern makroökonomische Signale. Unternehmensunterlagen, IPO-Entwürfe und Tier-1-Nachrichtenarchive auf Dow Jones Factiva ergänzen Preis- und Kapazitätsankündigungen. Diese Liste ist illustrativ; viele weitere Quellen fließen in die Basisannahmen ein.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit der installierten IT-Last (MW), die von Regulierungsbehörden veröffentlicht wird und anhand verifizierter Leistungsdichten pro Rack in Rack-Anzahlen umgerechnet wird. Die Ausgaben werden dann durch Multiplikation mit erhobenen ASPs ermittelt, und die Ergebnisse werden durch partielle Bottom-up-Aggregationen von fünf wichtigen Lieferanten gegengeprüft. Vierteljährlich verfolgte Variablen umfassen die GPU-Rack-Durchdringung, die durchschnittliche Rack-Höhenmigration (42U auf 48U), regionale PUE-Vorgaben sowie Stahlpreistrends, die die Rahmenkosten beeinflussen. Prognosen basieren auf multivariater Regression, bei der Hyperscale-Capex, Cloud-Umsatz und KI-Trainingsworkloads über 80 % der Varianz erklären; Szenarioanalysen berücksichtigen politische oder versorgungsseitige Schocks. Lücken in den Bottom-up-Daten werden durch konservative Proxy-Quoten überbrückt, die in Interviews bestätigt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review durch Analysten, Varianzprüfungen anhand von Zollvolumina sowie Anomalie-Markierungen, wenn die Veränderung von Quartal zu Quartal 7 % überschreitet. Modelle werden jährlich aktualisiert, und wir überprüfen sie in der Mitte des Zyklus erneut, wenn politische, währungs- oder materialkostenbezogene Veränderungen voreingestellte Schwellenwerte überschreiten.

Glaubwürdigkeitsanker: Warum unsere Baseline für den chinesischen Rechenzentrums-Rack-Markt Verlässlichkeit beansprucht

Veröffentlichte Schätzungen unterscheiden sich häufig, da Unternehmen unterschiedliche Geltungsbereiche, Aktualisierungsgeschwindigkeiten oder Preismischungen verwenden. Indem Mordor die Rack-Nachfrage an offizielle IT-Last-Veröffentlichungen des Bundes knüpft und Preise durch aktive Kaufaufträge validiert, präsentiert Mordor einen ausgewogenen Mittelpunkt, dem Käufer vertrauen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 217,6 Millionen (2025) | Mordor Intelligence | - |

| USD 374,2 Millionen (2023) | Global Consultancy A | Umfasst Racks aus Hongkong & Taiwan und verwendet Listenpreise ohne Rabattfaktoren |

| USD 4,62 Milliarden (2024) | Industry Journal B | Aggregiert Rack-PDUs, Einhausungen und Nachrüstungsausgaben, was den Basiswert aufbläht |

Kurz gesagt: Andere Anbieter weiten Definitionen aus oder schränken sie ein und variieren Währungsumrechnungen, während unser disziplinierter Geltungsbereich, die doppelspurige Validierung und die zeitnahe Aktualisierung Entscheidungsträgern einen verlässlichen Ausgangspunkt bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Markt für Rechenzentrums-Racks derzeit und wie schnell wird er voraussichtlich wachsen?

Der Markt wird im Jahr 2026 auf USD 246,24 Millionen geschätzt und soll bis 2031 USD 469,55 Millionen erreichen, was einem CAGR von 13,78 % über 2026–2031 entspricht.

Wie schnell wächst die Rack-Nachfrage in westchinesischen Rechenzentrums-Hubs?

Binnenland-Cluster expandieren schneller als Küstenregionen, da die nationale Politik Workloads nach Westen lenkt und den Gesamt-CAGR von 13,78 % unterstützt.

Welches Rack-Formfaktor wird für 5G-Edge-Standorte bevorzugt?

Halbhohe Schränke mit IP65-Bewertung dominieren 5G-Basisstationsbereitstellungen, da sie in enge Räume passen und Elektronik vor Staub und Regen schützen.

Warum gewinnen geschlossene Gehäuse bei Finanzinstituten an Marktanteil?

BFSI-Vorschriften erfordern biometrische Schlösser, EMI-Abschirmung und seismische Verstrebungen, was geschlossene Gehäuse zur Standardwahl für Filial- und Kernbankenhallen macht.

Welche Auswirkungen haben nationale Klimaneutralitätsziele auf das Rack-Design?

PUE-Grenzen unter 1,3 erzwingen faktisch Flüssigkühlungsbereitschaft, sodass neue Racks Verteilerrohre, Leckagesensoren und Schnellkupplungen integrieren.

Wie verändern Hyperscaler die Beschaffungspraktiken?

Alibaba Cloud, Tencent und ByteDance schließen nun mehrjährige Verträge direkt mit Herstellern ab und kaufen schlüsselfertige Rack-Reihen, die vorkabelt und einschlussfähig geliefert werden.

Seite zuletzt aktualisiert am: