Marktgröße und Marktanteil für Rechenzentrum-Racks im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

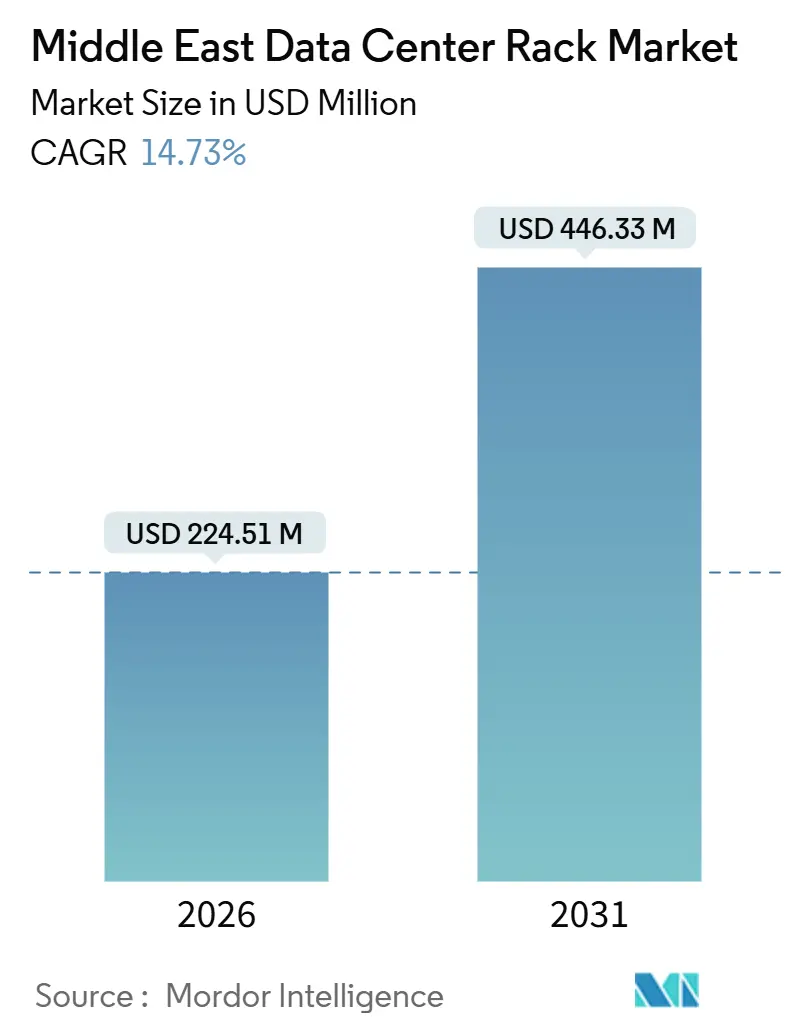

| Marktgröße (2026) | 224.51 Millionen US-Dollar |

| Marktgröße (2031) | 446.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrum-Racks im Nahen Osten von Mordor Intelligence

Die Marktgröße für Rechenzentrum-Racks im Nahen Osten wird im Jahr 2026 auf 224,51 Millionen USD geschätzt und soll bis 2031 einen Wert von 446,33 Millionen USD erreichen, bei einer CAGR von 14,73 % während des Prognosezeitraums (2026-2031). Die Nachfrage beschleunigt sich, da Hyperscale-Clouds Kapazitäten lokalisieren, Souveränitäts-KI-Mandate lokale Rechenkapazitäten erfordern und Betreiber auf hochdichte, geschlossene Gehäuse standardisieren, die Flüssig- oder Rücktürkühlung unterstützen. Voll-Racks mit 42U bleiben dominant, doch Edge-Rollouts im Zusammenhang mit 5G und Micro-Modulen steigern die Lieferungen von Halbhöhen-Gehäusen. Saudi-Arabien und die Vereinigten Arabischen Emirate machen den Großteil der neuen Bereitstellungen aus, aber Oman und Jordanien entwickeln sich mit spezialisierten Edge- und Colocation-Projekten. Die Lieferketten befinden sich im Wandel, da lokale Inhaltsregeln Knock-down-Kits und regionale Fertigung begünstigen, während wärmeintensive GPU-Cluster die Designer zur Flüssigkühlung drängen.

Wichtigste Erkenntnisse des Berichts

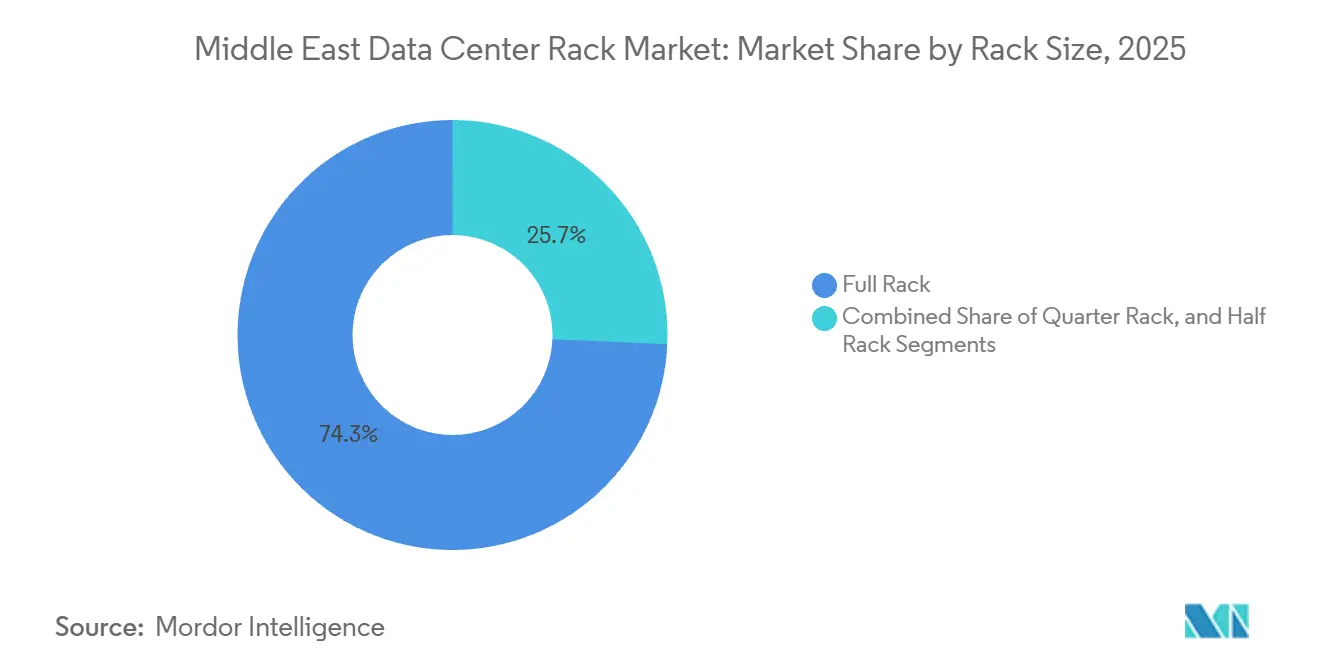

- Nach Rack-Größe hielten Voll-Racks im Jahr 2025 einen Marktanteil von 74,32 % am Markt für Rechenzentrum-Racks im Nahen Osten, während Halb-Racks bis 2031 voraussichtlich mit einer CAGR von 15,53 % wachsen werden.

- Nach Rack-Typ erzielten geschlossene Gehäuse im Jahr 2025 einen Umsatzanteil von 79,33 %, und dieses Format soll bis 2031 mit einer CAGR von 15,67 % wachsen.

- Nach Tier-Klassifizierung führte Tier 3 im Jahr 2025 mit einem Anteil von 56,21 %, während Tier-4-Racks die höchste prognostizierte CAGR von 16,12 % über 2026-2031 aufweisen.

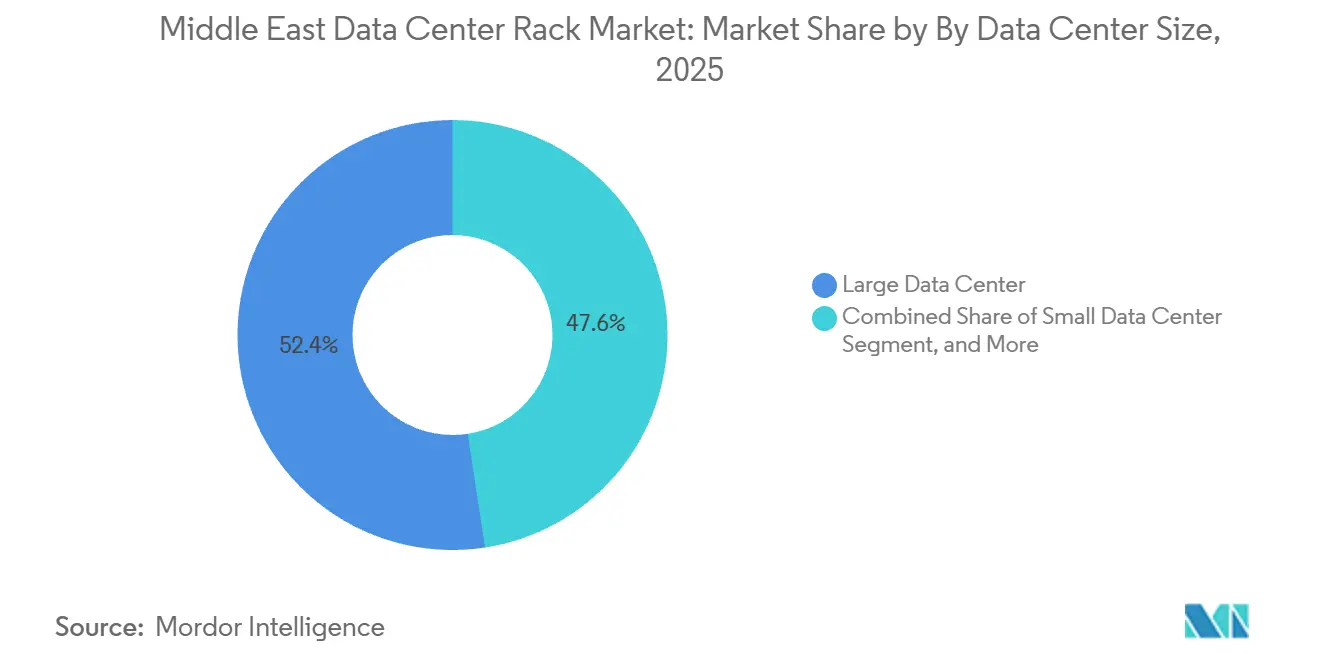

- Nach Rechenzentrum-Größe repräsentierten große Einrichtungen im Jahr 2025 52,42 % der Lieferungen, doch Hyperscale-Standorte sollen während des Ausblickszeitraums mit einer CAGR von 15,71 % wachsen.

- Nach Rechenzentrum-Eigentümerschaft hielten Colocation-Anbieter im Jahr 2025 einen Anteil von 51,53 %, während Hyperscaler und Cloud-Dienstanbieter voraussichtlich mit einer CAGR von 15,82 % über den Prognosezeitraum wachsen werden.

- Nach Land führte Saudi-Arabien im Jahr 2025 mit einem Umsatzanteil von 39,35 %, während die Vereinigten Arabischen Emirate bis 2031 voraussichtlich mit einer CAGR von 16,08 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Rechenzentrum-Racks im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale-Ausbauten durch führende Cloud-Anbieter in Saudi-Arabien und den VAE | +3.8% | Saudi-Arabien, VAE, Ausstrahlungseffekte auf Oman | Mittelfristig (2-4 Jahre) |

| Beschleunigte Anforderungen an lokale Inhalte treiben die Nachfrage nach lokalem Colocation an | +2.9% | Saudi-Arabien, VAE, Jordanien | Kurzfristig (≤ 2 Jahre) |

| 5G-geführte Edge-Standorte erfordern Micro-Modul-Racks | +2.4% | VAE, Saudi-Arabien, Oman | Mittelfristig (2-4 Jahre) |

| Souveränitäts-KI- und HPC-Investitionen in den Golfstaaten | +3.2% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Anreize durch Stromabnahmeverträge für erneuerbare Energien senken die Betriebskosten für die Rack-Verdichtung | +1.6% | VAE, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Mikroklimaresistente Gehäuse für Wüstenumgebungen | +1.4% | GCC-weit mit Schwerpunkt auf Saudi-Arabien und VAE | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Ausbauten durch führende Cloud-Anbieter in Saudi-Arabien und den VAE

Cloud-Plattformen rollen Multi-Regions-Präsenzen im Golf aus, um Datensouveränitätsregeln zu erfüllen, und jede neue Verfügbarkeitszone bedeutet Tausende von hochdichten, geschlossenen Gehäusen, die für Lasten von 20 Kilowatt oder mehr ausgelegt sind. Racks müssen Kabelführung, Rücktür-Wärmetauscher und sensorgesteuerte Luftströmung integrieren, da KI-Trainingscluster die thermische Ausgabe intensivieren. Modulare Pod-Layouts, die von 5 Megawatt auf 50 Megawatt skalieren, verkürzen die Bauzeiten und verschaffen Rack-Anbietern, die vormontierten Kits liefern, einen Vorteil.

Beschleunigte Anforderungen an lokale Inhalte treiben die Nachfrage nach lokalem Colocation an

Saudi-Arabiens IKTVA und die ICV-Rahmenbedingungen der VAE schreiben Schwellenwerte für inländische Wertschöpfung von 30 %-40 % bei Technologieprojekten vor, sodass globale Anbieter nun Knock-down-Racks für die Endmontage im Land liefern oder mit regionalen Stahlherstellern zusammenarbeiten.[1]Regierung Saudi-Arabiens, "In-Kingdom Total Value Add (IKTVA) Program," my.gov.sa Die Zertifizierung im Rahmen dieser Programme erzielt Preisaufschläge, sichert jedoch die Priorität bei Ausschreibungsbewertungen. Da die lokale Compliance auf Jordanien ausgeweitet wird, verlagert sich die Lieferkette von einem importzentrierten zu einem hybriden Modell, das Fertigung, Pulverbeschichtung und Endintegration auf mehrere Golfwerke aufteilt.

5G-geführte Edge-Standorte erfordern Micro-Modul-Racks

Eigenständige 5G-Kerne und Netzwerk-Slicing verlagern die Rechenkapazität in Richtung Funkstandorte, Einzelhandelsfilialen und Industriegelände, und jeder Knoten benötigt ein Halb-Rack oder ein Wandmontage-Gehäuse, das Temperaturschwankungen toleriert und dabei 5-10 Kilowatt abführt. Halbhöhen-Gehäuse integrieren Stromverteilung, geschlossene Kühlung und Brandunterdrückung in einem einzigen Formfaktor und reduzieren so den Arbeitsaufwand vor Ort erheblich. Telekommunikationsbetreiber standardisieren nun auf versiegelte, IP55-bewertete Stahlgehäuse zum Schutz von Basisband-Einheiten vor Staub, und diese Anforderung beschleunigt die Nachfrage nach kompakten Racks.

Souveränitäts-KI- und HPC-Investitionen in den Golfstaaten

Nationale KI-Blueprints in Saudi-Arabien und den VAE reservieren Hunderte von Megawatt für das Training großer Sprachmodelle, und diese GPU-Cluster benötigen flüssigkeitsgekühlte Racks, die Lasten von 50 Kilowatt oder mehr bewältigen.[2]Qualcomm, "Qualcomm and Saudi SDAIA Partner on 200MW AI Compute Infrastructure," qualcomm.com Anbieter, die Verteilereinheiten, Leckageerkennung und redundante Pumpen im Gehäuse integrieren, erzielen Premiumpreise, auch wenn die Gesamtvolumina moderat bleiben. Diese Entwicklung spaltet den Markt für Rechenzentrum-Racks im Nahen Osten in ein luftgekühltes Commodity-Segment und ein hochmargiges flüssigkeitsgekühltes Segment für HPC-Workloads auf.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Einfuhrzölle auf Stahlgehäuse in Nicht-Freihandelsabkommen-Ländern | -1.8% | Jordanien, Oman | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Tier-IV-Colocation-Stellfläche außerhalb des GCC | -1.2% | Jordanien, übriger Naher Osten | Mittelfristig (2-4 Jahre) |

| Wachsende Präferenz für Blade- und Sled-Server reduziert die Rack-Anzahl | -1.4% | GCC-weit mit früher Einführung in den VAE und Saudi-Arabien | Mittelfristig (2-4 Jahre) |

| Wasserknappheitsvorschriften schränken Nachrüstungen der Flüssigkühlung ein | -1.1% | VAE, Saudi-Arabien, Oman | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Einfuhrzölle auf Stahlgehäuse in Nicht-Freihandelsabkommen-Ländern

Jordanien und einige sekundäre Golfstaaten erheben Zölle von 5 %-15 % auf Fertigstahlprodukte, und vollständig montierte Racks fallen häufig in höhere Zollbänder, was die Landekosten erhöht. Käufer reagieren darauf, indem sie lokale Fertigung beziehen oder Flat-Pack-Kits für die Endmontage importieren, was die Qualitätssicherung fragmentiert und Projektzeitpläne verlängert. Um die Margen zu erhalten, eröffnen multinationale Lieferanten Zollfreilager in Freizonen in Dubai, was jedoch die Logistikkomplexität erhöht.

Wasserknappheitsvorschriften schränken Nachrüstungen der Flüssigkühlung ein

Süßwasserschutzrichtlinien in den VAE und Saudi-Arabien schränken die Verdunstungskühlung ein und entmutigen die Nachrüstung von Flüssigkühlkreisläufen, die auf Kühlwasser angewiesen sind. Geschlossene Tauchkühlungs- und Direkt-zu-Chip-Systeme vermeiden den Wasserverbrauch, erhöhen jedoch die Rack-Kosten um 20 %-30 %, was die Einführung in älteren Hallen verlangsamt. Infolgedessen bleiben ältere Rechenzentren bei luftgekühlten Racks, während neue Hyperscale-Bauten von Anfang an Flüssigkühlungsdesigns integrieren, was die Technologielücke zwischen den Einrichtungen vertieft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rack-Größe: Edge-Proliferation treibt kompakte Formate voran

Voll-Racks dominieren mit 74,32 % des Marktanteils für Rechenzentrum-Racks im Nahen Osten im Jahr 2025 und unterstreichen die historische Dominanz von 42U-Stellflächen für Colocation- und Unternehmenshallen. Dennoch expandieren Halb-Racks bis 2031 mit einer CAGR von 15,53 %, angetrieben durch 5G-Edge-Rollouts, die Rechenkapazität in kleinen Unterkünften installieren. Nokias Cloud-RAN-Aufbau 2025 in Abu Dhabi verwendete 12U- und 18U-wetterfeste Gehäuse und bewies, wie Funkzugangsnetze von zentralisierten Hallen zu verteilten Knoten wechseln. Viertel-Racks finden Nischenanwendung in Außenbüros, aber die Massennachfrage wird sich weiterhin um die beiden führenden Größen konzentrieren.

Betreiber bevorzugen duale Portfolios: eines für Hyperscale-Hallen, die Tausende identischer 42U-Gehäuse aufnehmen, und eines für Halbhöhen-Gehäuse, die vollständig integriert mit Strom, Kühlung und Sicherheit geliefert werden. Der Ansatz vereinfacht die Beschaffung und erfüllt gleichzeitig unterschiedliche thermische Anforderungen, wobei GPU-Cluster auf Voll-Racks mit 20-Kilowatt-Leistung setzen und Halb-Racks auf Edge-Anwendungen mit 5 Kilowatt oder weniger abzielen. Anbieter, die beide Enden abdecken, erzielen den größten Marktanteil, müssen jedoch unterschiedliche Lieferketten und Preismodelle jonglieren.

Nach Rack-Typ: Geschlossene Gehäuse dominieren Wüstenbereitstellungen

Geschlossene Gehäuse hielten im Jahr 2025 einen Marktanteil von 79,33 % am Markt für Rechenzentrum-Racks im Nahen Osten und sollen bis 2031 um 15,67 % wachsen. Der Schutz vor Staubeintritt treibt die Präferenz an, da IP54-bewertete Türen Server vor Wüstenpartikeln schützen, während Überdruckluftströmung die Zuverlässigkeit verbessert.[3]IEC, "IEC 60529 IP-Bewertungsstandards für Gehäuse," iec.ch Open-Frame-Racks verbleiben in Testlabors oder Tier-1-Hallen, doch ihr Anteil erodiert, da Betreiber Betriebsziele mit strengeren Umgebungskontrollen kombinieren.

Thermische Strategien neigen das Feld ebenfalls. Rücktür-Wärmetauscher und In-Row-Kühler lassen sich problemlos in versiegelte Gehäuse nachrüsten, sodass Einrichtungen die Leistungsdichte erhöhen können, ohne Kaltwasseranlagen zu ersetzen. Das Moro Hub Solar-Rechenzentrum in Dubai, das 2025 fertiggestellt wurde, übernahm versiegelte Gehäuse mit Rücktür-Wärmetauschern, um die Tageshitze mit passiver Energie zu bewältigen.[4]Moro Hub, "Moro Hub schließt Phase 2 des solarbetriebenen Rechenzentrums ab," morohub.com Da KI 30-50-Kilowatt-Lasten antreibt, festigt das geschlossene Format seinen Vorsprung und hält Premium-Durchschnittsverkaufspreise trotz Hyperscaler-Preisdruck aufrecht.

Nach Tier-Typ: Tier 4 gewinnt, da Souveränitäts-KI Fünf-Neunen-Verfügbarkeit fordert

Tier-3-Hallen machten 2025 56,21 % der Racks aus, ein Erbe aus Unternehmens-Colocation-Verträgen, die geplante Ausfallzeiten für Wartungsarbeiten erlauben. Dennoch expandieren Tier-4-Bereitstellungen mit einer CAGR von 16,12 %, da Souveränitäts-KI-Projekte und Finanz-Workloads ununterbrochene Laufzeiten erfordern. Saudi-Arabiens 200-Megawatt-KI-Rechenanlage, die 2026 angekündigt wurde, schreibt 2N+1-Redundanz bei Strom und Kühlung vor und drängt Rack-Bestellungen in Richtung Gehäuse mit dualen Stromverteilungseinheiten und intelligentem Monitoring.

Höheres Tiering erhöht die Kapitalkosten pro Rack um etwa 25 %, aber Ausfallkosten für GPU-Cluster übersteigen 100.000 USD pro Stunde, was Tier 4 kosteneffektiv macht. Anbieter, die Umgebungssensoren und prädiktive Analysen in ihre Rahmen integrieren, helfen Betreibern, Service-Level-Ziele zu erreichen, und schaffen ein Funktionsrennen, das Premium-Lieferanten von reinen Commodity-Marken unterscheidet.

Nach Rechenzentrum-Größe: Hyperscale-Einrichtungen übertreffen Legacy-Segmente

Große Rechenzentren machten 2025 52,42 % der Lieferungen aus, doch Hyperscale-Campusse werden bis 2031 mit einer CAGR von 15,71 % wachsen, da führende Cloud-Anbieter Multi-Regions-Kapazitäten bereitstellen. Eine einzelne Hyperscale-Halle kann 20.000 Racks beherbergen und übertrifft damit die typische 500-Rack-Stellfläche eines großen Colocation-Standorts bei weitem. Microsofts drei saudi-arabische Verfügbarkeitszonen übernahmen standardisierte 42U-Gehäuse mit 20-Kilowatt-Schwellenwerten und verdeutlichen den Skaleneffekt, den Hyperscale-Deals auf das Volumen haben.

Standardisierung komprimiert die Margen, da Preisverhandlungen von massiven Stückzahlen abhängen, aber Anbieter gewinnen Planbarkeit und längere Prognosehorizonte. Umgekehrt behalten mittlere Standorte mit 100-500 Racks und kleine Standorte mit weniger als 100 Racks durch Individualisierung höhere Margen. Lieferanten müssen Portfolio-Mix, Kanalstrategie und Produktionsplanung ausbalancieren, um die Rentabilität während der Hyperscale-Aufbauwelle zu optimieren.

Nach Rechenzentrum-Typ: Hyperscaler gewinnen Marktanteile von Colocation-Anbietern

Colocation-Betreiber hielten 2025 einen Anteil von 51,53 %, aber Hyperscaler und Cloud-Dienstanbieter werden mit einer CAGR von 15,82 % an Fahrt gewinnen, was einen Schwenk hin zu eigenen und betriebenen Anlagen widerspiegelt. AWS und Oracle wählten beide eigene Einrichtungen für ihre Expansionen 2025-2026, umgingen Drittanbieter-Hallen und verhandelten direkt mit Herstellern. Direktbeschaffung belohnt Anbieter, die Just-in-Time-Logistik und globale Ersatzteilprogramme anbieten können, aber die Zahlungsbedingungen verlängern sich auf 90 Tage.

Colocation-Anbieter behalten eine Rolle, da Unternehmen Betriebskosten-Miete gegenüber Investitionskosten-Aufbauten bevorzugen. Sie bestellen kleinere Chargen und benötigen flexible Rack-Breiten, tiefere Kabelkanäle und variable Stromverteilungseinheiten-Konfigurationen zur Unterstützung gemischter Mieter. Die unterschiedlichen Anforderungen halten beide Segmente relevant, doch das Wachstumsmomentum begünstigt eindeutig Hyperscaler-Stellflächen.

Geografische Analyse

Saudi-Arabien hielt 2025 einen Marktanteil von 39,35 % am Markt für Rechenzentrum-Racks im Nahen Osten. Die digitale Politik der Vision 2030, lokale Datenmandate und ein Hyperscale-Engagement von AWS in Höhe von 5,3 Milliarden USD treiben gemeinsam die Nachfrage an. Die saudi-arabische Behörde für Daten und künstliche Intelligenz schloss sich 2026 mit Qualcomm für eine 200-Megawatt-KI-Anlage zusammen, die flüssigkeitsgekühlte 50-Kilowatt-Racks erfordert. Lokale Inhaltsklauseln im Rahmen von IKTVA incentivieren Montageanlagen im Königreich und begrüßen regionale Hersteller, die mit inländischen Stahlwerken zusammenarbeiten.

Die Vereinigten Arabischen Emirate sollen von 2026 bis 2031 mit einer CAGR von 16,08 % wachsen, dem schnellsten in der Region. Dubais Rolle als Knotenpunkt für Unterseekabel und Abu Dhabis Souveränitäts-KI-Investitionen treiben Rack-Bestellungen an. Khaznas geplanter 5-Gigawatt-KI-Campus und das Stargate-VAE-Projekt zielen auf 1 Gigawatt GPU-Kapazität ab, wobei beide geschlossene, flüssigkeitsbereite Gehäuse spezifizieren. Das ICV-Scoreboard der VAE drängt Lieferanten zur Lokalisierung, und das DEWA-D33-Effizienzmandat macht hochdichte Racks entscheidend für die Reduzierung der Kühlenergie pro Megawatt.

Oman, Jordanien und andere Staaten des Nahen Ostens stellen aufkommende Chancen dar. Oman konzentriert sich auf 5G-Edge-Unterkünfte und rostbeständige Gehäuse für Küstenfeuchte. Jordanien wirbt um Colocation-Deals durch niedrigere Stromtarife, aber höhere Einfuhrzölle auf Fertigstahl reduzieren die Wettbewerbsfähigkeit. Irak, Libanon und Jemen bleiben durch Infrastrukturlücken behindert, was Rack-Bereitstellungen auf opportunistische Verträge mit internationalen Agenturen oder Telekommunikationsunternehmen beschränkt. Anbieter müssen ihre Markteinführungsmodelle anpassen und direkten Vertrieb in den Kernmärkten des Golfs mit Kanalvertrieb und projektbasierten Angeboten in Frontier-Staaten kombinieren.

Wettbewerbslandschaft

Der Markt für Rechenzentrum-Racks im Nahen Osten ist mäßig konzentriert, wobei globale Anbieter wie Schneider Electric, Vertiv und Rittal durch Partnerschaften mit Colocation-Anbietern und Hyperscale-Betreibern starke Positionen halten. Lokale Inhaltsmandate in Saudi-Arabien und den VAE schaffen Chancen für regionale Hersteller, die schnellere, maßgeschneiderte Lösungen anbieten. Wettbewerbsstrategien konzentrieren sich auf Flüssigkühlung, intelligente Rack-Systeme, Lokalisierung und vertikale Integration. Chinesische Hersteller dringen mit Kostenvorteilen in den Golf vor, sehen sich jedoch mit Qualitätsbedenken und längeren Anpassungsvorlaufzeiten konfrontiert.

Die Technologieeinführung treibt den Wandel voran, wobei vorintegrierte Rack-Lösungen die Installationszeit verkürzen und Hyperscale-Verträge gewinnen. Schneider Electrics EcoStruxure-Plattform nutzt IoT und Analysen zur Differenzierung. Chancen liegen in flüssigkeitsgekühlten KI-Racks, Micro-Modulen für 5G und modularen Systemen, die den IEC-60529-Standards entsprechen. Der Markt spaltet sich in margenarme luftgekühlte Racks und hochpreisige flüssigkeitsgekühlte Gehäuse auf, was mittlere Lieferanten unter Druck setzt, zu lokalisieren oder zu integrieren.

Von Private-Equity unterstützte Hersteller gehen Partnerschaften mit globalen Marken ein, um Kosteneffizienz zu gewährleisten, während Staatsfonds des Golfs investieren, um Lokalisierungsquoten zu erfüllen. Vertivs Joint Venture 2025 in der King-Abdullah-Wirtschaftsstadt unterstreicht den Wandel zur lokalen Montage. Abu Dhabis AIQ integriert Anomalieerkennung in Rack-Controller, und Partnerschaften in Dubai verkürzen Nachschubzyklen auf zehn Tage. Start-ups wie Submer und Iceotope lizenzieren Designs an Anbieter und beschleunigen den Markteintritt. Eine Konsolidierung wird erwartet, da globale Unternehmen kleinere Montagebetriebe übernehmen, um zu skalieren und Garantieanforderungen zu erfüllen.

Marktführer der Branche für Rechenzentrum-Racks im Nahen Osten

Schneider Electric SE

Vertiv Group Corp.

Rittal GmbH & Co. KG

Eaton Corporation plc

Legrand SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microsoft und G42 erweiterten ihre VAE-Partnerschaft um mehrere Hundert Megawatt KI-bereiter Kapazität.

- Januar 2026: AWS nahm den kommerziellen Betrieb seiner saudi-arabischen Region auf und erfüllte damit einen Bauplan im Wert von 5,3 Milliarden USD.

- November 2025: Microsoft schloss drei Verfügbarkeitszonen in Saudi-Arabien ab und setzte Tausende standardisierter 42U-Gehäuse ein.

- Oktober 2025: du und Microsoft eröffneten eine Hyperscale-Einrichtung im Wert von 544 Millionen USD in Dubai mit modularen Rack-Pods.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Rechenzentrumsracks im Nahen Osten als Umsatz aus dem Verkauf neuer, werkseitig gefertigter Gehäuse (Open-Frame oder Schrank), die Server, Speicher und Netzwerkgeräte in kommerziellen, Colocation- und Hyperscale-Einrichtungen in Saudi-Arabien, den Vereinigten Arabischen Emiraten, Israel, Katar, Kuwait, Bahrain, Oman, Jordanien und der weiteren Region beherbergen. Wir erfassen ausschließlich Erstinstallationslieferungen, während Ersatzracks als Teil der jährlichen Nachfrage verfolgt werden.

Ausschluss aus dem Geltungsbereich: Wir schließen Edge-Mikro-Schränke unter 6U aus, die an Telekommunikationstürme oder Einzelhandelskioske geliefert werden.

Segmentierungsübersicht

- Nach Rack-Größe

- Viertel-Rack (unter 11U)

- Halb-Rack (12 bis 22U)

- Voll-Rack (über 42U)

- Nach Rack-Typ

- Geschlossenes Gehäuse

- Open-Frame

- Wandmontage und Micro-Edge-Gehäuse

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrum-Größe

- Kleines Rechenzentrum

- Mittleres Rechenzentrum

- Großes Rechenzentrum

- Hyperscale-Rechenzentrum

- Nach Rechenzentrum-Typ

- Colocation-Rechenzentrum

- Hyperscaler-Rechenzentrum / Cloud-Dienstanbieter

- Unternehmens- und Edge-Rechenzentrum

- Nach Land

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Oman

- Jordanien

- Übriger Naher Osten

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Betriebsleiter von Colocation-Einrichtungen in Riad und Dubai, Beschaffungsverantwortliche bei zwei Hyperscalern, Berater für Anlagenplanung und regionale Distributoren befragt, was uns die Validierung von Durchschnittsverkaufspreisen, Austauschzyklen und Liefervorlaufzeiten ermöglichte, die in öffentlichen Quellen selten erfasst werden.

Desk Research

Wir haben öffentliche Daten aus UN Comtrade HS-Codes 940320 und 847330, Zollbulletins des Golf-Kooperationsrats, den Verkehrsindizes der UAE Telecommunications and Digital Government Regulatory Authority, IEA-Energie-Dashboards für Rechenzentren sowie begutachteten Fachartikeln in IEEE Xplore zur Benchmark-Bestimmung der Rack-Dichte gesammelt. Unternehmens-10-Ks, Investorenpräsentationen und Artikel auf DataCenterKnowledge halfen uns bei der Kartierung kurzfristiger Anlagenpipelines. Zu den kostenpflichtigen Ressourcen gehören D&B Hoovers für Anbieteraufteilungen, Volza-Lieferverfolgung für Importvolumina und Dow Jones Factiva für den Deal-Flow; sie ergänzen das Desk-Modell. Die Liste ist illustrativ; viele weitere Referenzen wurden für Datenprüfungen und Klärungen herangezogen.

Marktgröße & Prognose

Wir verwenden ein Top-Down-Modell, das angekündigte IT-Last-Ergänzungen, vorhandene Weißflächen und historische Racks-pro-Megawatt-Verhältnisse in die jährliche Rack-Nachfrage umrechnet. Anschließend bestätigen wir die Ergebnisse durch stichprobenartige ASP × Volumen-Hochrechnungen führender Anbieter. Zu den wichtigsten Eingaben gehören neue Megawatt-Kapazität, mittlere Rack-Leistungsdichte, die Verlagerung hin zu ≥48U-Höhen, Stahlkostenindizes und Importzolltarife. Eine multivariate Regression auf diese Treiber projiziert den Prognosehorizont, während Szenarioanalysen Aufwärtsfälle testen, die durch souveräne KI-Campusse angestoßen werden. Lücken in den Lieferdaten werden durch Triangulation von Distributor-Interviews mit Zollmanifesten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen Anomaliefilter, Peer-Review und die Freigabe durch leitende Analysten vor der Veröffentlichung. Wir aktualisieren alle zwölf Monate, wobei Zwischenaktualisierungen ausgelöst werden, wenn Hyperscale-Baupläne, Zollvorschriften oder wesentliche Währungsschwankungen den Ausblick verändern.

Warum Mordors Baseline für den Markt für Rechenzentrumsracks im Nahen Osten stabil bleibt

Wir erkennen an, dass veröffentlichte Werte abweichen können, und geben einen Überblick über die üblichen Gründe: Geltungsbereich, Preisannahmen und Aktualisierungszeitpunkt, bevor wir unsere Position darlegen.

Da unser Team Definitionen zuerst festlegt und sie jährlich überprüft, bleibt die Baseline stabil, auch wenn das Marktumfeld unruhiger wird.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 197,31 Millionen (2025) | Mordor Intelligence | |

| USD 175,61 Millionen (2024) | Regionale Unternehmensberatung A | Nur GCC-Umfang; begrenzte Validierung von Hyperscale-Nachrüstungen |

| USD 221,57 Millionen (2024) | Globale Unternehmensberatung B | Zusatzhardware eingebündelt; kürzere Annahme zum Upgrade-Zyklus |

Diese Kontraste zeigen, dass Mordors disziplinierte Bereichsauswahl, Variablenverfolgung und mehrschichtige Verifizierung eine ausgewogene, transparente Baseline liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rechenzentrum-Racks im Nahen Osten im Jahr 2026 und welches Wachstum wird erwartet?

Der Markt wird im Jahr 2026 auf 224,51 Millionen USD geschätzt und soll bis 2031 einen Wert von 446,33 Millionen USD erreichen, mit einer CAGR von 14,73 %.

Welche Rack-Größe wächst in der Region am schnellsten?

Halbhöhen-Racks von 12U bis 22U verzeichnen die schnellste Expansion mit einer CAGR von 15,53 %, angetrieben durch 5G-Edge-Bereitstellungen.

Warum werden geschlossene Gehäuse gegenüber Open-Frame-Racks in Golf-Rechenzentren bevorzugt?

Wüstenstaub, extreme Temperaturen und die Notwendigkeit von Rücktür- oder Flüssigkühlung machen versiegelte, IP-bewertete Gehäuse zuverlässiger und effizienter.

Welche Rolle spielen lokale Inhaltsprogramme bei der Rack-Beschaffung?

Saudi-arabische IKTVA- und VAE-ICV-Anforderungen begünstigen Lieferanten, die Komponenten im Inland montieren oder beziehen, was die Lieferantenauswahl und Preisgestaltung beeinflusst.

Wie beeinflusst Flüssigkühlung das Rack-Design im Golf?

KI- und HPC-Cluster erfordern eine Wärmeabfuhr von 50 Kilowatt pro Rack, was Designs vorantreibt, die Verteiler, Pumpen und Sensoren für Tauch- oder Direkt-zu-Chip-Kühlung integrieren.

Welche Länder tragen am meisten zur regionalen Rack-Nachfrage bei?

Saudi-Arabien führt mit einem Anteil von 39,35 %, während die Vereinigten Arabischen Emirate mit einer CAGR von 16,08 % bis 2031 am schnellsten wachsen.

Seite zuletzt aktualisiert am: