Größe und Marktanteil des indischen Rechenzentrums-Rack-Markts

Marktübersicht

| Studienzeitraum | 2025 - 2032 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2032 |

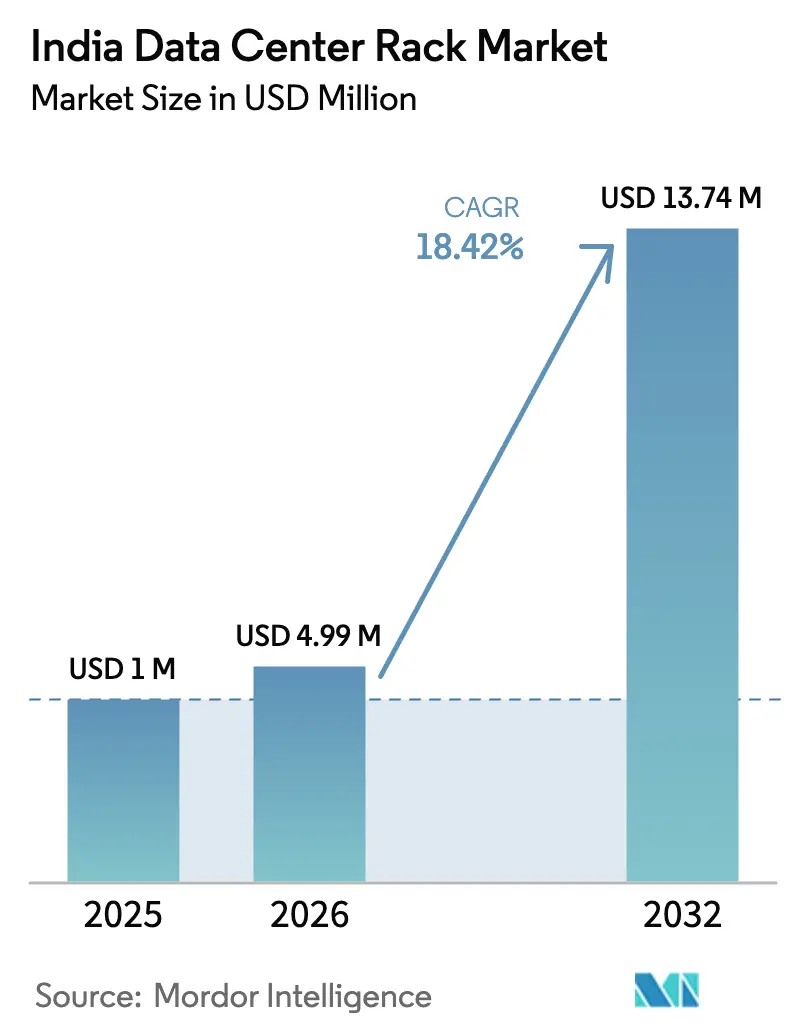

| Marktgröße im Basisjahr (2025) | 1 Millionen US-Dollar |

| Marktgröße (2026) | 4.99 Millionen US-Dollar |

| Marktgröße (2032) | 13.74 Millionen US-Dollar |

| Wachstumsrate (2026 - 2032) | 18.42% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Rechenzentrums-Rack-Markts durch Mordor Intelligence

Die Marktgröße des indischen Rechenzentrums-Rack-Markts wurde im Jahr 2025 auf 4,21 Mio. USD geschätzt und wird voraussichtlich von 4,99 Mio. USD im Jahr 2026 auf 13,74 Mio. USD bis 2032 wachsen, bei einer CAGR von 18,42 % während des Prognosezeitraums (2026–2032). Ein Anstieg von Hyperscale-Investitionen, unterstützende staatliche Maßnahmen und der rasche Ausbau von Edge-Computing-Infrastrukturen treiben gemeinsam die Kapazität von 1 GW im Jahr 2025 in Richtung 17 GW bis 2030. Ausländische Direktinvestitionen von Google, AWS, Microsoft und Colt münden in beschleunigten Ausbaumaßnahmen, die standardisierte, hochdichte Rack-Designs erfordern. Steigende Stromkosten verstärken den Wandel hin zu flüssigkühlungstauglichen Rack-Formaten, während inländische Wertschöpfungsnormen im Rahmen von Make in India die Beschaffung zugunsten lokaler Hersteller lenken, die 25–45 % einheimische Inhalte zertifizieren können. Gleichzeitig erweitern Edge-Einrichtungen in Patna, Jaipur und Kochi den geografischen Fußabdruck über Mumbai, Chennai und Hyderabad hinaus, um latenzempfindliche KI-Arbeitslasten zu unterstützen.

Wichtigste Erkenntnisse des Berichts

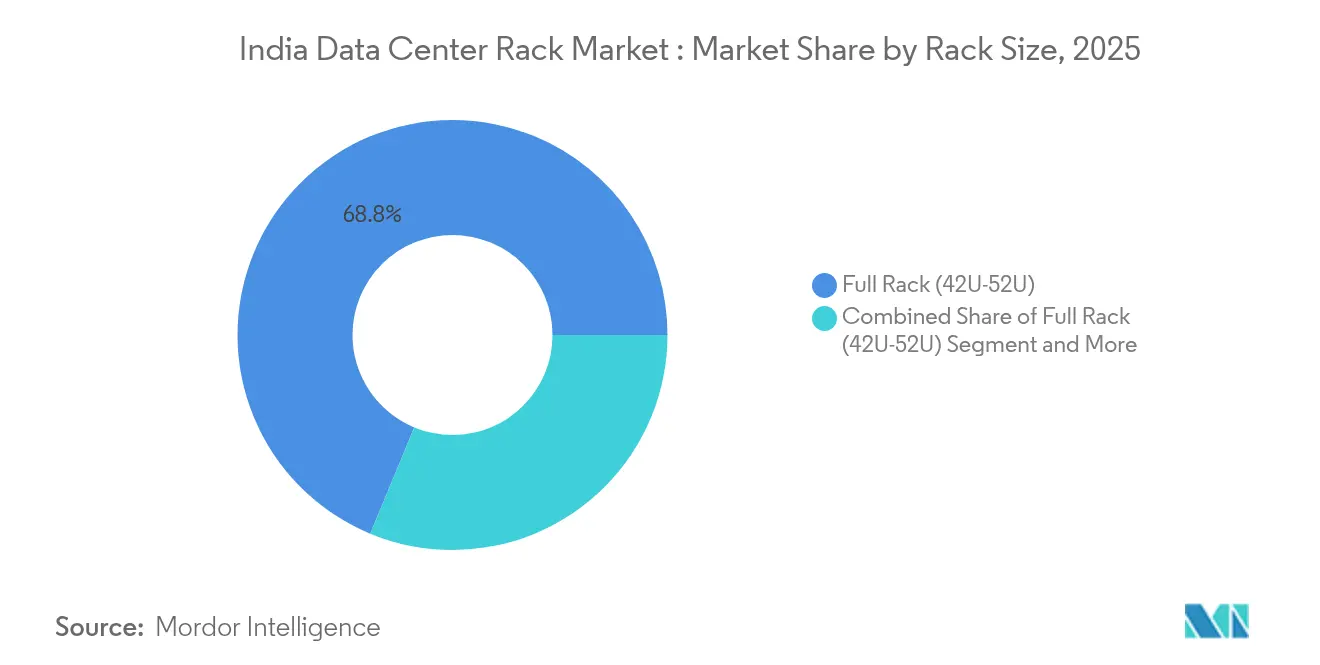

- Nach Rack-Größe entfielen 2025 68,75 % des Marktanteils im indischen Rechenzentrums-Rack-Markt auf Vollrack-Formate, während Halbracks bis 2032 mit einer CAGR von 19,02 % das stärkste Wachstum verzeichnen.

- Nach Rack-Typ hielten geschlossene Server-Schränke 2025 einen Umsatzanteil von 72,35 %; schalldichte Racks werden voraussichtlich zwischen 2026–2032 mit einer CAGR von 20,01 % wachsen.

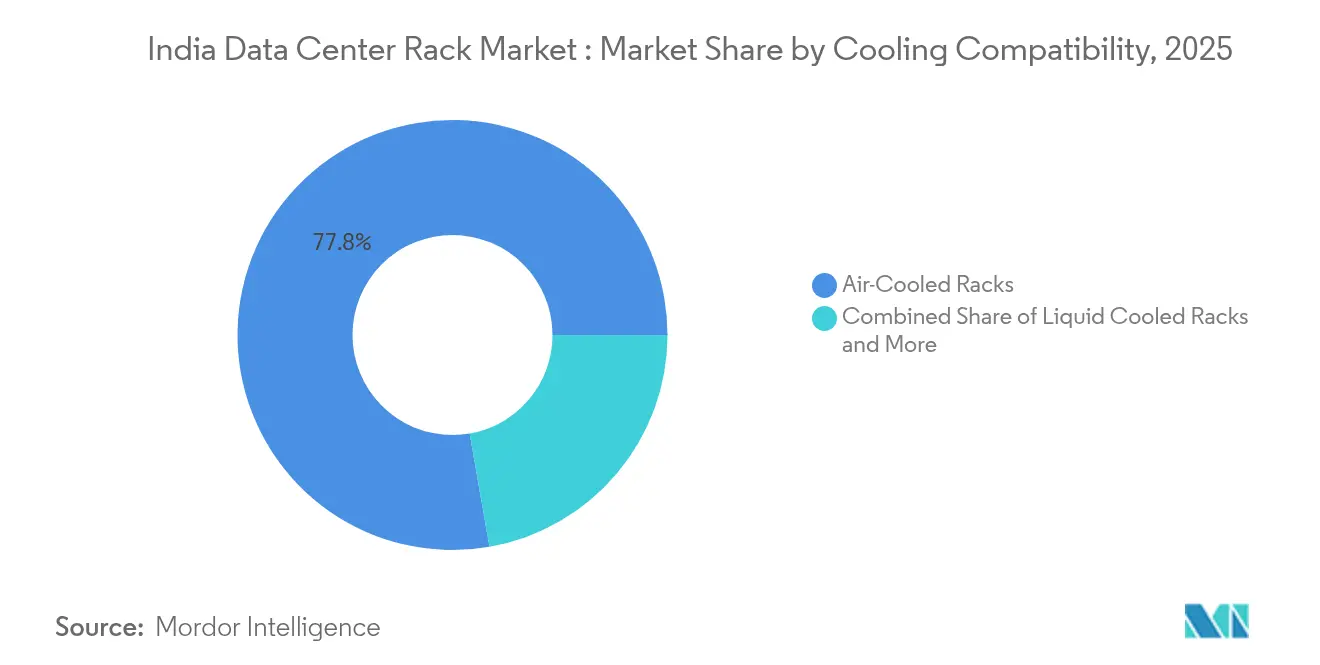

- Nach Kühlungskompatibilität hielten luftgekühlte Designs 2025 77,75 % der Marktgröße des indischen Rechenzentrums-Rack-Markts, während flüssigkeitsgekühlte Modelle bis 2032 voraussichtlich mit einer CAGR von 19,34 % wachsen.

- Nach Endverbrauchern entfielen 39,45 % der Ausgaben im Jahr 2025 auf IT und Telekommunikation; das Gesundheitswesen und die Biowissenschaften wachsen bis 2032 mit einer CAGR von 19,56 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im indischen Rechenzentrums-Rack-Markt

Analyse der Treiberwirkungen*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Errichtung von Rechenzentrumseinrichtungen | +4.2% | Mumbai, Chennai, Hyderabad | Mittelfristig (2–4 Jahre) |

| Wachsende Cloud-Computing- und Hyperscale-Investitionen | +3.8% | Süden dominierend, Ausbreitung nach Norden und Westen | Langfristig (≥ 4 Jahre) |

| Staatlich geführte digitale Initiativen | +2.9% | Landesweit, Fokus auf Tier-2/3 | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Colocation und verwaltetem Hosting | +2.1% | Metropolen plus aufstrebende Städte | Mittelfristig (2–4 Jahre) |

| Ausbau von Edge-Computing in Tier-2- und Tier-3-Städten | +1.8% | Patna, Jaipur, Kochi, Ahmedabad | Kurzfristig (≤ 2 Jahre) |

| Standardisierung für hochdichte KI/ML-Racks | +1.6% | Bangalore, Hyderabad, Pune | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Errichtung von Rechenzentrumseinrichtungen

Indiens Ausbauwelle wird durch Googles 6-Milliarden-USD-Projekt in Visakhapatnam und Reliances geplanten 3-GW-KI-Campus in Gujarat verankert.[1]NDTV, "Andhra Pradesh und Google unterzeichnen wichtigen Rechenzentrums-Deal im Wert von 6 Milliarden USD," ndtv.com Zentrale und staatliche Anreize, wie etwa Maharashtras 20-Milliarden-USD-Programm für grüne integrierte Rechenzentrums-Parks, bündeln Land, Strom und Genehmigungen über eine zentrale Anlaufstelle. Neue Leitlinien zur Beschaffung erneuerbarer Energien veranlassen Entwickler, Solar- und Windkraftausgleiche bereits in der Planungsphase einzubeziehen. Standard-42U–52U-Racks, die Lasten von 15–100 kW unterstützen, werden daher zur Standardspezifikation. Einheimische Rack-Hersteller profitieren, da die räumliche Nähe eine kundenspezifische Fertigung zur Erfüllung standortspezifischer Seismik- und Thermalkodes ermöglicht.

Wachsende Cloud-Computing- und Hyperscale-Investitionen

AWS hat bis 2030 12,7 Mrd. USD für den Ausbau KI-fähiger Zonen reserviert,[2]Business Standard, "Amazon Web Services setzt stark auf Indiens Talente im globalen KI-Wettlauf," business-standard.com während Microsoft, Oracle und Equinix weiterhin 50–100-MW-Campusse skalieren. Arbeitslasten wie generative KI treiben die Rack-Dichten auf 100 kW, wodurch Flüssigkühlungsbereitschaft obligatorisch wird. Hyperscaler bevorzugen einheitliche Rack-Gehäuse, die die Logistik über mehrregionale Footprints hinweg vereinfachen. Als Reaktion darauf integrieren Anbieter Schnellverbindungsverteiler und Wärmetauscher für Hinterraumtüren als Werksoptionen. Die Beschaffungsvolumina von nur drei Hyperscale-Käufern übersteigen bereits die kombinierte Nachfrage der fünfzig größten Unternehmen, was ihren überproportionalen Einfluss auf Standards unterstreicht.

Staatlich geführte digitale Initiativen

Die Lokalisierungsmandate von Digital India erfordern, dass Finanzdienstleistungs- und Behördendaten im Inland gespeichert werden, was neue Kapazitäten in Nicht-Metropolgebieten antreibt. Das Ministerium für Elektronik und Informationstechnologie (MeitY) verknüpft nun Beschaffungspräferenzen mit Racks mit 25–45 % inländischer Wertschöpfung und drängt Integratoren zu einheimischen Schweiß-, Pulverbeschichtungs- und Kabelkanalanbietern. Die bevorstehende Rechenzentrumspolitik verspricht eine beschleunigte Landumwidmung und eine doppelt gesicherte Stromversorgung zu regulierten Tarifen, was die Projektökonomie absichert. Infolgedessen gewinnen zertifizierte Racks der indischen Normungsorganisation mit Seismikbewertung, Rauchsicherungen und biometrischen Einschüben bei staatlichen Ausschreibungen zunehmend an Bedeutung.

Steigende Nachfrage nach Colocation- und verwalteten Hosting-Diensten

Unternehmen verlagern veraltete Arbeitslasten in gemeinsam genutzte Einrichtungen, die eine Betriebszeit von 99,99 % ohne hohe Kapitalaufwendungen versprechen. Yottas Partnerschaft mit NVIDIA zeigt, wie Colocation-Anbieter GPU-dichte Racks vorinstallieren, um KI-Kunden anzuziehen.[3]Yotta Infrastructure, "Yotta Data Services kooperiert mit NVIDIA," yotta.com BFSI-Mieter verlangen akustische und EMI-Abschirmung zur Einhaltung der Normen der Reserve Bank of India (RBI), was die Nachfrage nach schalldämpfenden Gehäusen steigert. Nachhaltigkeit ist ein weiterer Hebel; CtrlS strebt bis 2030 Klimaneutralität an, und die KI-gestützte SmartSense-Plattform von Nxtra reduziert den Nicht-IT-Stromverbrauch um 10 %.

Analyse der Hemmniswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verfügbarkeit billiger und gefälschter Racks | -2.4% | Landesweit, insbesondere Tier-2/3 | Kurzfristig (≤ 2 Jahre) |

| Hohe anfängliche Investitionskosten (CAPEX) und Compliance-Kosten | -1.9% | Metropolgebiete mit strengen Normen | Mittelfristig (2–4 Jahre) |

| Volatile CRCA-Stahllieferkette | -1.7% | Landesweit, mit stärkeren Auswirkungen auf inländische Hersteller | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Landakquisition und Stromversorgung | -1.4% | Metropolgebiete und aufstrebende Tier-2/Tier-3-Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit billiger und gefälschter Racks

Preissensible Käufer wählen manchmal nicht zertifizierte Gehäuse aus dünnwandigem Stahl, was das Brand- und Lastausfallrisiko erhöht. Stahlkostenschwankungen zwischen 63.500–68.500 INR pro Tonne verstärken die Versuchung, Materialien minderwertiger zu spezifizieren, was die Zuverlässigkeit untergräbt. Minderwertige Einheiten unterstützen selten die statischen Lasten von 1.200 kg, die in Hyperscale-Installationen üblich sind. Um gefälschte Importe einzudämmen, verlangen die Zollbehörden nun BIS-Rückverfolgbarkeitscodes, jedoch bestehen in Sekundärmärkten weiterhin Durchsetzungslücken.

Hohe anfängliche Investitionskosten (CAPEX) und Compliance-Kosten

ISO 27001, ISO 14001 und die MeitY-Aufnahme in die Liste erhöhen die Rack-Anschaffungskosten zusammen um 12–15 % und schmälern die Margen kleiner Betreiber. Einsätze im Gesundheitswesen müssen zudem HIPAA-konforme akustische Kriterien erfüllen, was Käufer zu Premium-Schalldämmracks drängt, die bis zu 35 % mehr als Standardschränke kosten können. Stromverteilungseinheiten mit einer Bewertung von 100 A pro Phase und redundante Stromschienen erhöhen die gesamten Ausbaukosten weiter. Kleinere Netzbetreiber verschieben Upgrades oft, was die Durchdringung in unterversorgten Gebieten verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rack-Größe: Hochdichte Vollracks verankern Kernstandorte

Vollracks, die 68,75 % der Lieferungen im Jahr 2025 ausmachen, unterstreichen, wie Hyperscaler hohe und tiefe Rahmen bevorzugen, die die Flächennutzung optimieren. Die Marktgröße des indischen Rechenzentrums-Rack-Markts für Vollracks wird voraussichtlich mit einer CAGR von 17,98 % wachsen, was einheitliche Installationsvorlagen für neue 100-MW-Campusse widerspiegelt. Halbracks, obwohl eine kleinere Basis, gewinnen an Edge-Standorten an Dynamik, und ihr Marktanteil im indischen Rechenzentrums-Rack-Markt könnte bis 2032 zweistellige Werte erreichen, da Betreiber Platz- und Leistungsbeschränkungen ausbalancieren. Viertelracks bleiben eine Nische und bedienen Telekommunikationsunterkünfte und Einzelhandels-Backoffices, wo Gewichtsbeschränkungen die Gerätelasten begrenzen.

Vollracks der zweiten Generation integrieren Bürsteneinführungen, perforierte Türen und BMS-fähige Sensorarrays, die eine Luftstromoptimierung ohne größere Nachrüstungen ermöglichen. Halbrack-Designs werden nun mit herausziehbaren Abschnitten geliefert, die zusätzliche U-Plätze aufnehmen können, was den anfänglichen Investitionsschutz gewährleistet und eine zukünftige Skalierung ermöglicht.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Rack-Typ: Geschlossene Schränke dominieren, akustische Designs steigen

Geschlossene Schränke erzielten 72,35 % des Umsatzes, da Mehrmandantenstandorte abschließbare, staubresistente Abteile benötigen. Die Marktgröße des indischen Rechenzentrums-Rack-Markts für geschlossene Modelle wird stetig steigen, da BFSI- und Behördenarbeitslasten in Colocation-Hallen verlagert werden. Offene Rahmenracks florieren in privaten Hyperscale-Hallen, wo Perimetersicherheit und strukturierter Luftstrom Türen überflüssig machen. Schalldichte Racks, die mit einer CAGR von 20,01 % wachsen, werden in Krankenhaus-Datenräumen und städtischen Mikro-Edge-Pods eingesetzt, die Lärmgrenzen von 60 dB einhalten müssen. Wandmontageeinheiten halten einen kleinen Anteil, bleiben aber für 5G-Basisband-Einheiten und Zweigstellen-Router relevant.

Hersteller integrieren Verbundplatten und massenbelastetes Vinyl in akustische Racks, ohne den Gesamtfußabdruck zu vergrößern. Die Einhaltung der ISO-3744-Geräuschemissionsstandards wird zunehmend zur Ausschreibungsanforderung bei Gesundheitsausschreibungen und fördert die Akzeptanz.

Nach Kühlungskompatibilität: Luftkühlung führt, Flüssigkühlung gewinnt an Boden

Luftgekühlte Gehäuse dominieren weiterhin mit 77,75 % des Umsatzes, da Bestandsstandorte auf periphere CRAC-Einheiten angewiesen sind. Die Marktgröße des indischen Rechenzentrums-Rack-Markts für flüssigkeitsgekühlte Schränke wird bis 2032 voraussichtlich auf das Dreifache steigen, parallel zur zunehmenden KI-Akzeptanz. Betreiber entscheiden sich für hybridfähige Rahmen, die zunächst mit Luftkühlung betrieben und später auf Kaltwasserkreisläufe umgerüstet werden können, um Investitionen zu schützen. Frühe flüssigkühlungsbereite Installationen berichten von einer Verbesserung des PUE um 15–20 %, sobald Server auf direkten Chip-Kühlmitteleinsatz umstellen, was die höheren Vorabkosten kompensiert.

Rack-Anbieter bohren nun Löcher für Schnelltrennkupplungen vor und integrieren tropffreie Ventile, was die Nachrüstzeit vor Ort reduziert. Standard-600-mm-Breiten werden bevorzugt, da sie in 1.200-mm-Gängen 200 mm seitlichen Spielraum lassen und so das Schlauchmanagement vereinfachen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Endverbraucher: IT und Telekommunikation führt, Gesundheitswesen holt auf

IT- und Telekommunikationskäufer hielten 2025 39,45 % der Ausgaben, da Cloud-Service-Anbieter (CSPs) und Netzbetreiber regionale Verfügbarkeitszonen ausrollten. Die Marktgröße des indischen Rechenzentrums-Rack-Markts für das Gesundheitswesen wird am schnellsten wachsen, getrieben von Tele-Intensivstationen, bildgebenden PACS-Systemen und regulatorischen Digitalisierungsmaßnahmen. BFSI erweitert weiterhin sichere Pods, die Zwei-Faktor-Schlösser und Schwingungsisolierung erfordern. Medien-Streaming-Unternehmen positionieren Cache-Knoten in der Nähe von Bevölkerungszentren, was die Viertelrack-Nachfrage in Einkaufszentrumsdächern und Stadionkellern antreibt.

Spezialisierte Anforderungen wie die MRT-Bildarchivierung drängen Käufer im Gesundheitswesen zu schalldämpfenden, EMI-abgeschirmten Schränken. Hersteller, die antimikrobielle Pulverbeschichtungen und Unterdrucksockel anbieten, verschaffen sich einen Vorteil bei der Ausschreibung von Krankenhausprojekten.

Nach Rechenzentrumstyp: Hyperscale-Wachstum verändert traditionelle Modelle

Colocation-Einrichtungen dominierten den indischen Rechenzentrums-Rack-Markt mit einem Marktanteil von 66,20 % im Jahr 2025, was die Unternehmenspräferenz für gemeinsam genutzte Hallen unterstreicht, die Kapitaleffizienz und Betriebskompetenz optimieren. Hyperscale-/Eigenausbaueinrichtungen wachsen bis 2032 mit einer CAGR von 20,25 %, angetrieben durch Googles 6-Milliarden-USD-Campus in Visakhapatnam und AWS' 12,7-Milliarden-USD-Ausgaben bis 2031. Diese KI-zentrierten Bauten erfordern Racks, die für 80–100-kW-Lasten und Mehrfach-Flüssigkeitskreisläufe ausgelegt sind.

Sonstige, bestehend aus Unternehmens- und Edge-Installationen, decken spezialisierte Anforderungen ab, bei denen Nähe oder Compliance dedizierte Hallen erfordert. CtrlS' Standort in Patna, bewertet mit 400 Crore INR (48,2 Mio. USD), verdeutlicht den Edge-Trend, der Kosten und Zuverlässigkeit ausbalanciert. Colocation-Anbieter bündeln nun hybride Angebote, die gemeinsame Gänge mit dedizierten Käfigen mischen, sodass Rack-Lieferanten von standardisierter Fertigung profitieren können, während sie unterschiedliche Servicelevel-Vereinbarungen bedienen.

Geografische Analyse

Südindien bleibt das Epizentrum und trägt mehr als die Hälfte der aktiven MW-Kapazität und 65 % der Pipeline bis 2030 bei. Chennai und Bangalore profitieren von der Nähe zu Unterwasserkabeln und der Dichte an Fachkräften, während Hyderabads Steuervergünstigungen seine Attraktivität vertieft. Landparzellen, die mit Vereinbarungen zur Einspeisung von grünem Strom gebündelt sind, verkürzen die Projektvorlaufzeit um bis zu sechs Monate und unterstützen die anhaltende Dominanz.

Westindien, verankert durch Mumbai und Navi Mumbai, behält dank BFSI-Arbeitslasten und internationaler Gateway-Kabel sein strategisches Gewicht. Maharashtras Grünpark-Politik, die vergünstigte Tarife für 100 % erneuerbaren Betrieb anbietet, zieht geplante Investitionen von 20 Mrd. USD an. Hohe Grundstückspreise begünstigen höhere Rack-Gänge und mehrstöckige Rechenzentrumsgebäude, was Gehäusefestigkeit und Seismik-Compliance entscheidend macht.

Nord- und Ost-Korridore entstehen auf der Grundlage staatlicher Anreize. Die 600-Crore-Rs-Einrichtung im Nordosten zielt auf unterversorgte Logistik- und Behördenarbeitslasten ab. CtrlS' 60-MW-Campus in Kolkata signalisiert Vertrauen in kostengünstigere Stromnetze und kühlere Umgebungstemperaturen, die Kühlkosten senken. Zusammen diversifizieren diese Regionen das Risiko durch Küstenwetterereignisse und entlasten die wichtigsten Metropolen.

Wettbewerbslandschaft

Hanut India und Rohan Infotech nutzen die Make-in-India-Präferenzen, indem sie 45 % lokalen Inhalt und schnelle Anpassung anbieten. Vertiv, Schneider Electric und Rittal nutzen globale Lieferketten, um Wärmetauscher für Hinterraumtüren und hochkapazitive Stromschienen zu liefern, die von Hyperscalern gefordert werden. Nachhaltigkeitszusagen verändern das Einkaufsverhalten:

Edge-Installationen in Tier-2/3-Städten eröffnen Weißflächen für modulare, schnell lieferbare Racks, die in 2,4-m-Türen und Aufzüge passen. Globale Anbieter kooperieren mit lokalen Blechverarbeitungsfirmen, um Fracht und Importzölle zu reduzieren und inländische Preisvorteile zu erodieren. Wertschöpfende Dienste – werksintegrierte Stromverteilungseinheiten (PDUs), Sensorkits und Lebenszyklusunterstützung – werden zunehmend entscheidend und drängen reine Metallbearbeiter dazu, ihre Fähigkeiten auszubauen oder den Markt zu verlassen.

In Zukunft ist eine Konsolidierung wahrscheinlich, da die Komponenteninflation Skaleneffekte belohnt. Anbieter, die Racks mit Strom, Kühlung und DCIM-Software bündeln können, sichern sich langfristige Einnahmen aus verwalteten Diensten und differenzieren sich in einem zunehmend überfüllten Markt.

Marktführer im indischen Rechenzentrums-Rack-Markt

Eaton Corporation

Black Box Corporation

Rittal GmbH & Co. KG

Schneider Electric SE

Vertiv Group Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Google bestätigte einen 6-Milliarden-USD-, 1-GW-Campus in Visakhapatnam und reservierte 2 Milliarden USD für die Integration erneuerbarer Energien.

- Juli 2025: AWS bekräftigte sein 12,7-Milliarden-USD-Engagement bis 2030 für KI-zentrierte Infrastruktur in mehreren indischen Regionen.

- November 2024: Colt und RMZ schlossen ein gemeinsames Unternehmen im Wert von 1,7 Milliarden USD ab, um landesweit nachhaltige Rechenzentren zu entwickeln.

- November 2024: Nxtra von Airtel implementierte die SmartSense-KI-Plattform von Ecolibrium und reduzierte den Nicht-IT-Stromverbrauch um 10 % und steigerte die Mitarbeiterproduktivität um 25 %.

Berichtsumfang des indischen Rechenzentrums-Rack-Markts

Ein Rechenzentrums-Rack ist ein physisches Gehäuse, das in der Regel aus einem Stahlrahmen besteht, der für die Unterbringung von elektronischen Komponenten ausgelegt ist. Es ist für die Aufnahme von Servern, Netzwerk- und Kommunikationsgeräten, Kabeln und anderen Rechenzentrums-Computing-Peripheriegeräten konzipiert.

Der indische Rechenzentrums-Rack-Markt ist nach Rack-Größe (Viertelrack, Halbrack und Vollrack) und Endverbraucherbranche (BFSI, IT, Telekommunikation, Regierung, Medien und Unterhaltung) segmentiert. Die Marktgrößen und Prognosen werden in Volumen (Einheiten) für alle oben genannten Segmente bereitgestellt.

| Viertelrack (9U–22U) |

| Halbrack (23U–27U) |

| Vollrack (42U–52U) |

| Offene Rahmenracks |

| Geschlossene Server-Schränke |

| Wandmontage-Racks |

| Schalldichte / akustische Racks |

| Luftgekühlte Racks |

| Flüssigkeitsgekühlte Racks |

| Hybridkühlungsfähige Racks |

| IT und Telekommunikation |

| BFSI |

| Regierung und öffentlicher Sektor |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Sonstige Endverbraucher |

| Colocation-Einrichtungen |

| Hyperscale-/Eigenausbaueinrichtungen |

| Sonstige (Unternehmen, Edge und andere) |

| Nach Rack-Größe | Viertelrack (9U–22U) |

| Halbrack (23U–27U) | |

| Vollrack (42U–52U) | |

| Nach Rack-Typ | Offene Rahmenracks |

| Geschlossene Server-Schränke | |

| Wandmontage-Racks | |

| Schalldichte / akustische Racks | |

| Nach Kühlungskompatibilität | Luftgekühlte Racks |

| Flüssigkeitsgekühlte Racks | |

| Hybridkühlungsfähige Racks | |

| Nach Endverbraucherbranche | IT und Telekommunikation |

| BFSI | |

| Regierung und öffentlicher Sektor | |

| Medien und Unterhaltung | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung | |

| Sonstige Endverbraucher | |

| Nach Rechenzentrumstyp | Colocation-Einrichtungen |

| Hyperscale-/Eigenausbaueinrichtungen | |

| Sonstige (Unternehmen, Edge und andere) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Rechenzentrums-Rack-Markt?

Die Marktgröße des indischen Rechenzentrums-Rack-Markts wird voraussichtlich 2026 4,99 Mio. USD erreichen und mit einer CAGR von 18,42 % wachsen, um bis 2032 13,74 Mio. USD zu erreichen.

Was ist die aktuelle Marktgröße des indischen Rechenzentrums-Rack-Markts?

Im Jahr 2026 wird die Marktgröße des indischen Rechenzentrums-Rack-Markts voraussichtlich 4,99 Mio. USD erreichen.

Wer sind die wichtigsten Akteure im indischen Rechenzentrums-Rack-Markt?

Eaton Corporation, Black Box Corporation, Rittal GmbH & Co. KG, Schneider Electric SE und Vertiv Group Corp. sind die wichtigsten Unternehmen, die im indischen Rechenzentrums-Rack-Markt tätig sind.

Welche Jahre deckt der indische Rechenzentrums-Rack-Markt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße des indischen Rechenzentrums-Rack-Markts auf 4,99 Mio. USD geschätzt. Der Bericht umfasst die historische Marktgröße des indischen Rechenzentrums-Rack-Markts für das Jahr: 2024. Der Bericht prognostiziert auch die Marktgröße des indischen Rechenzentrums-Rack-Markts für die Jahre: 2026, 2027, 2028, 2029, 2030, 2031 und 2032.

Seite zuletzt aktualisiert am: