Vereinigtes Königreich Rechenzentrum-Rack-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

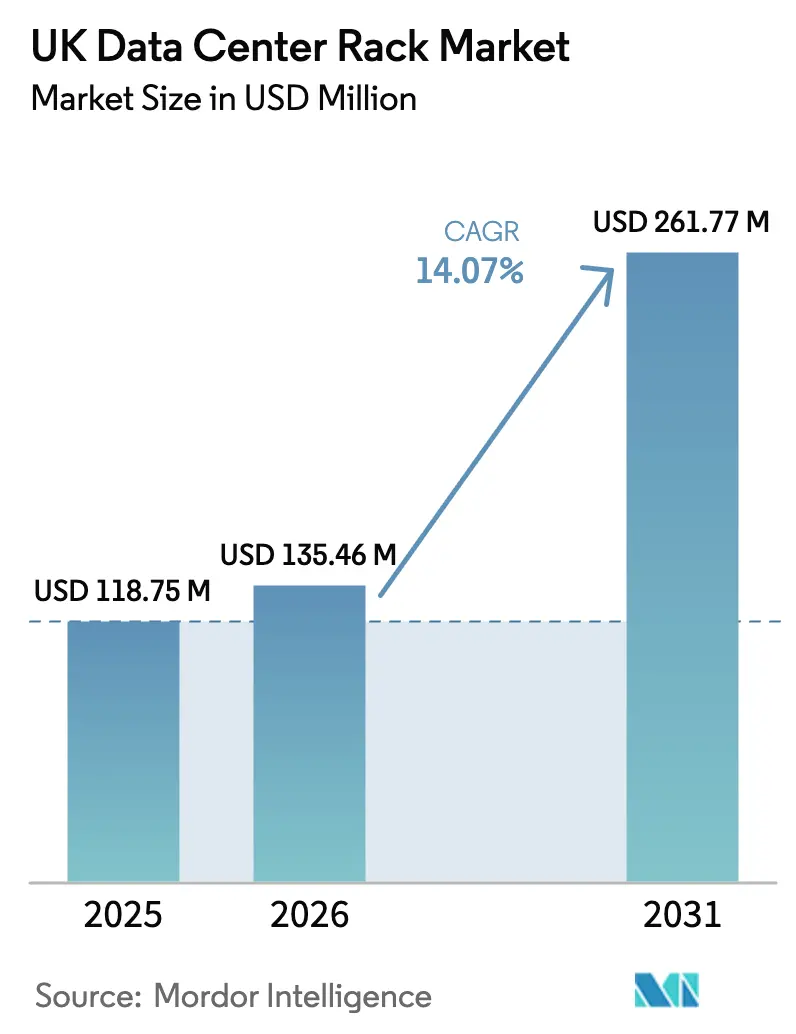

| Marktgröße im Basisjahr (2025) | 118.75 Millionen US-Dollar |

| Marktgröße (2026) | 135.46 Millionen US-Dollar |

| Marktgröße (2031) | 261.77 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vereinigtes Königreich Rechenzentrum-Rack-Marktanalyse von Mordor Intelligence

Die Marktgröße des Vereinigtes Königreich Rechenzentrum-Rack-Marktes wird voraussichtlich von 118,75 Millionen USD im Jahr 2025 auf 135,46 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 261,77 Millionen USD bei einer CAGR von 14,07 % im Zeitraum 2026–2031 erreichen. Das aktuelle Wachstum stützt sich auf den nationalen KI-Chancen-Aktionsplan, der privates Kapital für digitale Infrastruktur freisetzt und gleichzeitig Planungsgenehmigungen beschleunigt. Die Einstufung von Rechenzentren als kritische nationale Infrastruktur im Jahr 2024 hat die Cybersicherheitsstandards verschärft und die Nachfrage nach Schrank-Klasse-Gehäusen gesteigert, die strengere physische Sicherheitsanforderungen erfüllen. Souveräne-Cloud-Implementierungen, beschleunigt durch die Untersuchung der Wettbewerbs- und Marktbehörde (Competition and Markets Authority) zur Hyperscale-Konzentration, lenken viele Unternehmen in Richtung inländisch betriebener Einrichtungen, die den Vereinigtes Königreich Rechenzentrum-Rack-Markt begünstigen. Unterdessen treiben KI-Arbeitslasten einen Wandel von 42U auf 48U Höhen voran, wobei flüssigkühlungsbereite Rahmen an Bedeutung gewinnen, da die Rack-Leistungsdichten 70 kW überschreiten. Der Lieferkettendruck durch Warteschlangen bei Stromnetzanschlüssen drängt Betreiber in sekundäre Metropolregionen und stimuliert das Interesse an Eigenstromerzeugung, modularen Designs und Materialinovationen wie Aluminiumlegierungen.

Wichtigste Erkenntnisse des Berichts

- Nach Rack-Typ entfielen auf Schrank-Racks im Jahr 2025 64,02 % des Marktanteils des Vereinigtes Königreich Rechenzentrum-Rack-Marktes; Open-Frame-Racks werden voraussichtlich bis 2031 mit einer CAGR von 16,05 % wachsen.

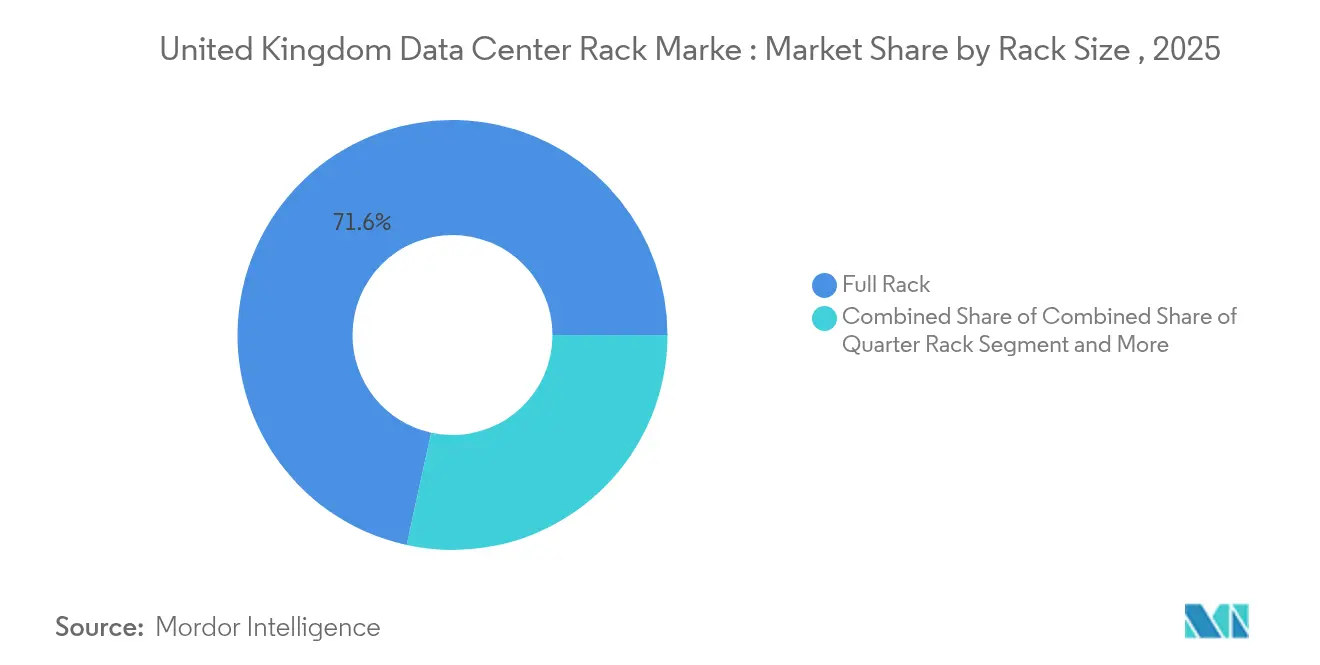

- Nach Rack-Größe führten Voll-Racks mit einem Anteil von 71,58 % an der Marktgröße des Vereinigtes Königreich Rechenzentrum-Rack-Marktes im Jahr 2025, während Viertel-Racks bis 2031 voraussichtlich mit einer CAGR von 16,12 % zulegen werden.

- Nach Rack-Höhe entfielen auf 42U-Konfigurationen im Jahr 2025 55,82 % des Anteils an der Marktgröße des Vereinigtes Königreich Rechenzentrum-Rack-Marktes; 48U-Racks weisen mit 14,92 % die höchste prognostizierte CAGR zwischen 2026 und 2031 auf.

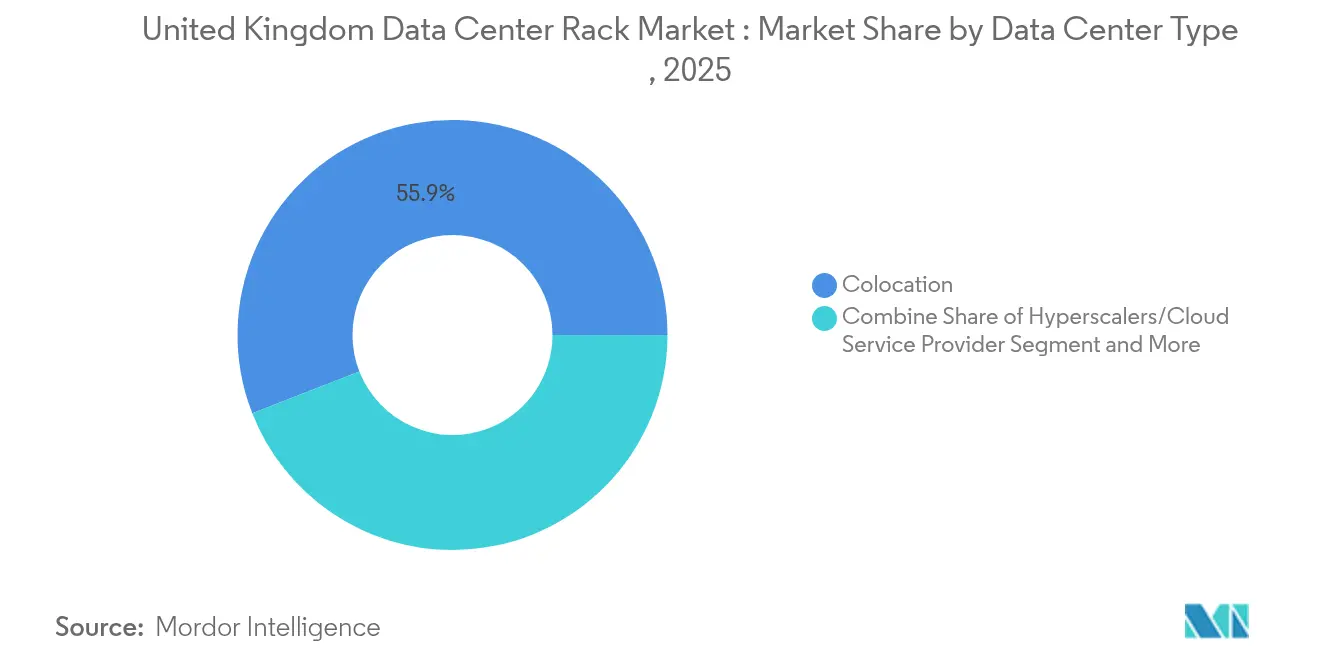

- Nach Rechenzentrumstyp hielt die Kollokation im Jahr 2025 einen Anteil von 55,93 % am Vereinigtes Königreich Rechenzentrum-Rack-Markt; Hyperscale-Implementierungen expandieren bis 2031 mit einer CAGR von 16,98 %.

- Nach Material dominierte Stahl mit 81,78 % des Marktanteils des Vereinigtes Königreich Rechenzentrum-Rack-Marktes im Jahr 2025; Aluminium-Racks steigen bis 2031 mit einer CAGR von 16,92 % jährlich.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Vereinigtes Königreich Rechenzentrum-Rack-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle Einführung souveräner und hybrider Cloud-Zonen | +3.2% | National, mit Konzentration in London, Manchester, Edinburgh | Mittelfristig (2–4 Jahre) |

| KI/ML-Rack-Dichte-Upgrades in Hyperscale- und Kollokationsumgebungen | +4.1% | Global, mit führender Rolle des Vereinigten Königreichs bei der KI-Einführung im Finanzdienstleistungsbereich | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte 5G-Edge-Ausbauten mit Bedarf an Mikro-Racks | +1.8% | Städtische Zentren: London, Birmingham, Manchester, Glasgow | Mittelfristig (2–4 Jahre) |

| Staatliche CO₂-Neutralitätsvorgaben treiben flüssigkühlungsbereite Racks voran | +2.3% | National, mit früher Einführung in Schottland und Wales | Langfristig (≥ 4 Jahre) |

| Anstieg der Finanztechnologie- und Open-Banking-Transaktionen | +1.9% | Londoner Finanzviertel, mit Ausstrahlungseffekten auf Edinburgh | Kurzfristig (≤ 2 Jahre) |

| Modulare Rechenzentrumshallen-Umrüstungen in denkmalgeschützten britischen Immobiliengesellschaften | +1.0% | Großraum London, Manchester, Ballungsraum Birmingham | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung souveräner und hybrider Cloud-Zonen

Die souveräne-Cloud-Agenda verändert die Muster der Rack-Implementierung, da Unternehmen lokale Datenschutz-Compliance anstreben. KI-Wachstumszonen vereinfachen Genehmigungsverfahren und ermöglichen eine schnellere Schrank-Installation mit verbesserten Verriegelungsmechanismen, die den Prüfpfaden des Finanzsektors entsprechen. Hybride Architekturen mindern auch das Risiko einer Anbieterabhängigkeit, das durch die laufende Cloud-Marktuntersuchung hervorgehoben wurde, und regen die Nachfrage nach Racks mit integriertem Kabelmanagement und Stromverteilungseinheiten an, die das Multi-Cloud-Switching unterstützen.[1]Wettbewerbs- und Marktbehörde, „Die Wettbewerbs- und Marktbehörde leitet Marktuntersuchung zu Cloud-Diensten ein,” gov.uk Finanzinstitute beschleunigen die Implementierungen weiter, indem sie britisch gehostete Racks vorschreiben, die die Open-Banking-Vorschriften erfüllen.

KI/ML-Rack-Dichte-Upgrades in Hyperscale- und Kollokationsumgebungen

KI-Trainingscluster treiben die Last pro Rack auf über 90 kW und zwingen Betreiber, 48U- und Sonderhöhen einzuführen, um Tauchkühlungs-Schalen, hintere Türwärmetauscher und Hochkapazitäts-Sammelschienen aufzunehmen. Partnerschaften wie das Flüssigkühlungslabor von Telehouse verdeutlichen die Konvergenz der Bereiche Rack, Kühlung und Überwachung und eröffnen Möglichkeiten für Anbieter, die vorgefertigte, flüssigkühlungsbereite Schränke anbieten können. [2]Telehouse, „Telehouse eröffnet Londoner Flüssigkühlungslabor,” telehouse.net Hyperscaler standardisieren auf höhere Rahmen, um das Verhältnis von Rechenleistung pro Quadratmeter zu optimieren, was die Volumennachfrage im Vereinigtes Königreich Rechenzentrum-Rack-Markt stärkt.

Beschleunigte 5G-Edge-Ausbauten mit Bedarf an Mikro-Racks

Der bundesweite 5G-Ausbau erfordert Edge-Knoten in Einkaufszentren, Stadien und Straßenschränken. Betreiber schreiben Viertel- und Halb-Racks mit robusten Gehäusen, Schwingungsdämpfern und Fernzugriffssensoren vor, damit sie unbemannte Standorte verwalten können. Wandmontagemöglichkeiten gewinnen an Popularität, da sie in Einzelhandelsräume und Mobilfunkmasten-Unterstände passen, ohne dass bauliche Verstärkungen erforderlich sind, und so die Kundenbasis für spezialisierte Rack-Anbieter verbreitern.

Staatliche CO₂-Neutralitätsvorgaben treiben flüssigkühlungsbereite Racks voran

Netto-Null-Regeln und die Energieeffizienz-Richtlinie verpflichten Rechenzentrumsbetreiber zur Abwärmenutzung und zur Reduzierung des Wasserverbrauchs. Rack-Hersteller reagieren mit Aluminium-Skeletten, die Kaltplatten-Verteiler und Schnellkupplung-Rohrleitungen integrieren, was den Installationsaufwand und das Leckagerisiko reduziert. Jüngste Fabrikinvestitionen in Scarborough werden die inländischen Lieferketten verkürzen und den eingebetteten CO₂-Fußabdruck für Käufer im Vereinigtes Königreich Rechenzentrum-Rack-Markt verringern. [3]Schneider Electric, „Schneider Electric investiert 42 Millionen GBP in die Anlage in Scarborough,” se.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Warteschlangen bei Stromnetzanschlüssen (≥ 24 Monate Verzögerung) | -2.8% | Ballungsräume London, Birmingham, Manchester | Kurzfristig (≤ 2 Jahre) |

| Angespannter Arbeitsmarkt für Tier-3/Tier-4-Installateure | -1.5% | National, mit akutem Fachkräftemangel in Schottland und Nordengland | Mittelfristig (2–4 Jahre) |

| Thermische Hotspots im Rack über 70 kW stellen Altstandorte vor Herausforderungen | -1.2% | Londoner Finanzviertel, etablierte Kollokationseinrichtungen | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für Hochdichte-Hallen | -0.8% | Großraum London, mit Ausstrahlungseffekten auf wichtige städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Warteschlangen bei Stromnetzanschlüssen (≥ 24 Monate Verzögerung)

Rückstände von insgesamt 400 GW in der Region London zwingen Entwickler, zwei Jahre oder länger auf Netzanschlüsse zu warten. Viele Betreiber lenken Kapital nach Manchester oder Cardiff um, während andere On-Site-Gasturbinen, Batteriespeicher installieren oder Kleinmodulreaktoren erkunden. Die Gründung des KI-Energierats unterstreicht den offiziellen Handlungsbedarf; lange Genehmigungszyklen hemmen jedoch weiterhin kurzfristige Rack-Implementierungen.

Angespannter Arbeitsmarkt für Tier-3/Tier-4-Installateure

Flüssigkühltechnologie erfordert Installateure, Steuerungstechniker und Inbetriebnahmeingenieure, die sowohl in IT- als auch in HLK-Disziplinen ausgebildet sind. Post-Brexit-Einwanderungsbeschränkungen haben den Talentpool verengt, was Bauzeiten verlängert und Löhne in die Höhe treibt. Anbieter versenden nun vorinstallierte Sammelschienensysteme und Kühlmittelkreisläufe, um den Aufwand vor Ort zu reduzieren, doch komplexe Umrüstungen in Altgebäuden bleiben ein Terminrisikofaktor für Projekte im Vereinigtes Königreich Rechenzentrum-Rack-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rack-Größe: Voll-Racks dominieren Unternehmensimplementierungen

Voll-Racks hielten im Jahr 2025 71,58 % des Marktanteils des Vereinigtes Königreich Rechenzentrum-Rack-Marktes und spiegeln die Präferenz für standardisierte 600 mm × 1.200 mm Grundflächen wider, die die Luftzirkulation und das Kabelmanagement vereinfachen. Das Segment wird voraussichtlich mit einer CAGR von 15,86 % wachsen, da Hyperscaler und Kollokationsvermieter Skaleneffekte anstreben. Viertel-Racks bleiben in Edge-Pods bestehen, aber das Volumen bleibt im Gesamten Vereinigtes Königreich Rechenzentrum-Rack-Markt bescheiden.

Steigende KI-Rechencluster festigen die Beliebtheit von Voll-Racks weiter, da geclusterte GPU-Schalen zusammenhängenden vertikalen und horizontalen Raum beanspruchen, wodurch Teilrahmen für Strom- und Kühlkreisläufe ineffizient werden. Daher konzentrieren Anbieter ihre F&E auf die Verbesserung der Rahmensteifigkeit, der Schwingungsisolierung und eingebauter Kühlmittelverteiler, die rackweite Kaltplattennetze bedienen – Merkmale, die bei der Konstruktion von Vollhöhengehäusen einfacher zu integrieren sind.

Nach Rack-Höhe: 42U-Standard steht vor KI-getriebenem Wandel

Das 42U-Format macht nach wie vor 55,82 % der Marktgröße des Vereinigtes Königreich Rechenzentrum-Rack-Marktes aus, aber seine Dominanz schwindet, da 48U-Systeme jährlich um 14,92 % wachsen. Höhere Rahmen bieten zusätzliche 6U, die Betreiber für In-Rack-USV-Schubladen, Top-of-Rack-Switches oder Verteilerköpfe für Flüssigkeitskreisläufe nutzen. Höhere Gehäuse erhöhen auch den Schwerpunkt, was Anbieter dazu veranlasst, von Baustahl auf leichtere Aluminiumrahmen umzusteigen, die Seismikstandards erfüllen, ohne Bodenbefestigungen hinzuzufügen.

GPU-Cluster wie NVIDIA DGX SuperPOD belegen mehrere Rack-Einheiten pro Server-Schlitten, was den Wandel zu 48U- und Sonder-52U-Konfigurationen beschleunigt, damit Betreiber die Knoten pro Kilowatt maximieren können. Altstandorte mit 42U in Londons Docklands rüsten daher mit hinteren Türwärmetauschern nach, um inkrementelle Kapazität zu gewinnen, bis Netzaufrüstungen verfügbar sind.

Nach Rack-Typ: Schranksicherheit treibt Kollokationspräferenz voran

Schrank-Racks eroberten 64,02 % des Marktanteils des Vereinigtes Königreich Rechenzentrum-Rack-Marktes, angetrieben durch Compliance-Anforderungen des Finanzsektors, die abschließbare Türen, CCTV-Integration und Differenzdruckkapselung verlangen. Das Wachstum ist bei Schrankdesigns am stärksten, da Kollokationsanbieter sie zur Trennung mandantenfähiger Umgebungen nutzen und Hyperscaler nun versiegelte Racks für die interne Mikrosegmentierung von Kundenclustern einsetzen.

Open-Frame-Racks überleben dort, wo Kosteneinsparungen Vorrang vor Sicherheit haben, hauptsächlich in dedizierten Hyperscale-Hallen. Dennoch fügen selbst hier Betreiber Seitenverkleidungen und RFID-gesteuerte Türen hinzu und drängen Open-Frame-Nutzer schrittweise zu hybriden oder vollständig geschlossenen Formaten. Wandmontageschränke gewinnen Marktanteile bei Straßen- und Einzelhandelsimplementierungen, die 5G-Edge-Anwendungen verankern.

Nach Rechenzentrumstyp: Kollokation führt beim Multi-Tenant-Wachstum

Kollokationsstandorte machten im Jahr 2025 55,93 % des Vereinigtes Königreich Rechenzentrum-Rack-Marktes aus, dank des Outsourcings von nicht-kerninfruktureller Infrastruktur durch Unternehmen. Hyperscale-Cloud-Betreiber, die mit einer CAGR von 16,98 % expandieren, bauen Mehrgebäudecampusse in Northumberland und Greater Manchester und steigern Großmengenbestellungen für Racks mit standardisierter Sammelschienenverdrahtung, geschlossenen Kühlmittelschienen und KI-optimierter Luftzirkulation.

Selbstbau-Einrichtungen von Unternehmen schrumpfen, da CIOs Arbeitslasten auf OPEX-getriebene Verträge migrieren. Edge-Rechenzentren sind zwar klein pro Standort, vermehren sich jedoch in der Anzahl und schaffen einen Rückenwind für Mikro-Rack-Anbieter, die Einheiten in lokalen Werken vorinstallieren und an verteilte Mobilfunkmasten-Unterstände liefern können.

Nach Material: Stahlvorherrschaft steht vor Aluminium-Herausforderung

Stahl bleibt der Standard und verankert 81,78 % der Marktgröße des Vereinigtes Königreich Rechenzentrum-Rack-Marktes, während Aluminium-Racks jährlich um 16,92 % steigen. Gewichtseinsparungen erleichtern mehrgeschossige Bauten, bei denen die Bodenbelastung entscheidend ist, und die überlegene Wärmeleitfähigkeit von Aluminium verbessert die Flüssigkühlungseffizienz. Betreiber, die Netto-Null-Ziele verfolgen, schätzen die Recyclingfähigkeit von Aluminium und veranlassen einige, in Ausschreibungen Mindestanteile an Recyclingmaterial vorzuschreiben.

Verbundstoff- und kupferausgekleidete Rahmen bedienen elektromagnetische Abschirmungsanforderungen innerhalb klassifizierter staatlicher Pods. Obwohl heute nischenhaft, könnten diese Premium-Racks expandieren, wenn die Post-Quanten-Verschlüsselung die Nachfrage nach sicheren Enklaven antreibt, die Seitenkanalangriffe widerstehen.

Geografische Analyse

Großraum London hält den größten Anteil am Vereinigtes Königreich Rechenzentrum-Rack-Markt, angetrieben durch die Nähe zu Finanzzentren und Unterseekabeln. Jedoch verlagern Warteschlangen von 24 Monaten bei Netzanschlüssen und steigende Grundstückskosten neue Investitionen nach Manchester, Birmingham und Edinburgh. Schottlands Überschuss an erneuerbarer Energie und kühleres Klima ziehen Hyperscale-Projekte an, die ihren Stromnutzungseffizienz-Wert (Power Usage Effectiveness) senken wollen, während Wales kostengünstige Standorte nahe dem Western-Power-Netzknotenpunkt bietet.

Nordengland ist auf dem Vormarsch: QTS' Vorhaben in Northumberland und Kao Datas Stockport-Campus veranschaulichen, wie zuvor vernachlässigtes Industriebrachland für Rechenzentrumscampusse umgewidmet wird. Diese Standorte bieten ausreichend Stromkapazität und profitieren von verbessertem Glasfaser-Backhaul durch jüngste Kabelverlegungsprojekte entlang von Eisenbahnkorridoren. Infolgedessen wird die Marktgröße des Vereinigtes Königreich Rechenzentrum-Rack-Marktes in nördlichen Regionen bis 2031 voraussichtlich schneller als der nationale Durchschnitt wachsen.

Edge-Computing verändert die geografische Strategie, indem es Mikro-Rechenzentren entlang von 5G-Korridoren verteilt. Latos Data Centres' Plan für 40 Standorte unterstreicht die Verlagerung hin zu regionalen Knotenpunkten, wo latenzempfindliche Arbeitslasten Racks näher an Nutzern erfordern. Staatliche Anreize im Rahmen der „Leveling-Up”-Agenda sollten die Implementierung weiter diversifizieren und dem Vereinigtes Königreich Rechenzentrum-Rack-Markt ermöglichen, eine übermäßige Abhängigkeit vom überlasteten Südosten zu vermeiden.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei Schneider Electric, Vertiv und Eaton spezialisierten Herausforderern bei der Flüssigkühlungsintegration und Edge-Formfaktoren gegenüberstehen. Die Marktkonsolidierung beschleunigte sich im Jahr 2024 mit insgesamt 13 strategischen Transaktionen, da die Akteure integrierte Wertschöpfungsketten anstrebten. Schneider Electrics Übernahme von Motivair für 850 Millionen USD stärkt das Know-how bei der direkten Chip-Kühlung und ermöglicht es, Racks, Sammelschienen und Kühlmittelverteilung als einzelne Lagerhaltungseinheit zu bündeln.

Vertiv kooperiert mit Tauchkühlungsbehälter-Herstellern, um hybride Lösungen zu liefern, die Altgebäude nachrüsten, während Eaton Racks mit Lithium-Ionen-USV-Modulen bündelt, um Bauzyklen für Kollokationsbetreiber zu verkürzen. Regionale Spezialisten wie Cannon Technologies differenzieren sich durch schnelle Lieferzeiten und maßgeschneiderte Kabelmanagement-Zubehörteile, die bei Telekommunikations-Edge-Implementierungen bevorzugt werden. Neue Marktteilnehmer nutzen Aluminiumfertigung und nachhaltige Beschaffung, um Angebote zu gewinnen, die an ESG-Bewertungen geknüpft sind, und sich Nischen im breiteren Vereinigtes Königreich Rechenzentrum-Rack-Markt zu erschließen.

Technologieallianzen entscheiden zunehmend über Marktanteile: Telehouse koordiniert ein Lieferantenökosystem, das Pumpmodule, Kühlmittel und Sensoren umfasst, um 90 kW und mehr pro Rack zu garantieren. Ähnliche Ökosysteme entstehen an neuen schottischen Campussen, was darauf hindeutet, dass Rack-Anbieter, die eine End-to-End-Leistung mit Kühlungs- und Strompartnern zertifizieren können, Premium-Segmente gewinnen werden.

Marktführer im Vereinigtes Königreich Rechenzentrum-Rack-Sektor

Eaton Corporation

Rittal GmbH & Co. KG

Schneider Electric SE

Hewlett Packard Enterprise Co.

Vertiv Group Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DataVolt und Supermicro schlossen eine Partnerschaft, um die rack-skalierte Flüssigkühlung für KI-Cluster zu beschleunigen, mit dem Ziel von Schränken mit über 100 kW.

- April 2025: Schneider Electric berichtete von einem organischen Wachstum von 21 % in seiner Rechenzentrumssparte nach der Integration der Kaltplatten-Produktlinie von Motivair.

- April 2025: Colt Technology Services veräußerte sein europäisches Rechenzentrumsportfolio an NorthC, um Konnektivitätsdienste zu priorisieren.

- März 2025: Pulsant erwarb die Einrichtungen von SCC in Birmingham und Fareham und erweiterte seinen Bestand auf 12 britische Standorte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den britischen Markt für Rechenzentrums-Racks als den jährlichen Umsatz, der im Land mit neuen, fabrikgefertigten Racks und Schränken erzielt wird, die IT-, Netzwerk- und Speichergeräte in eigens dafür gebauten oder nachgerüsteten Rechenzentren beherbergen. Lösungen, die auf Outdoor-Telekom-Shelter, Desktop-Gehäuse oder industrielle Schränke für Nicht-IT-Anwendungen zugeschnitten sind, fallen nicht in diesen Bereich.

Ausschluss vom Geltungsbereich: Gehäuse für Telekommunikationsgeräte auf der Straße oder in Fahrzeugen werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Sonstige Höhen (≥52U und Sonderanfertigung)

- Nach Rack-Typ

- Schrank- (Geschlossen) Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrumstyp

- Kollokationseinrichtungen

- Hyperscale- und Cloud-Dienstanbieter-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Sonstige Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Als Nächstes befragen die Analysten von Mordor in Großbritannien ansässige Leiter von Colocation-Einrichtungen, führende Einkäufer von Hyperscale-Systemen, Rack-Integratoren und Architekten von Edge-Computing-Lösungen in London, Slough, Manchester und Schottland. In diesen Gesprächen werden die Leistungsdichten in den Racks, die Aktualisierungszyklen und die Veränderungen des durchschnittlichen Verkaufspreises überprüft und Datenlücken über flüssigkeitsgekühlte Modelle geschlossen, die noch nicht öffentlich bekannt sind.

Desk Research

Wir beginnen mit einer umfassenden Suche nach frei verfügbaren Tier-1-Quellen wie den Stromverbrauchsdaten des Office for National Statistics, dem Uptime Institute Capacity Tracker, den Build-Pipeline-Berichten der Digital Infrastructure Association, den HMRC-Zollcodes für Stahlregalimporte und den von Fachleuten geprüften Fachzeitschriften für Wärmemanagement. Unternehmensberichte und die seriöse Presse fügen aktuelle Vertragswerte hinzu, während kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva die Einnahmen aufschlüsseln. Zusammen bilden diese Referenzen die Rahmenbedingungen für Liefermengen, vorherrschende Regalhöhen und typische Verkaufspreise. Die oben genannten Quellen veranschaulichen unseren Ansatz und stellen keine vollständige Liste des konsultierten Materials dar.

Marktgrößenbestimmung und -prognose

Wir verwenden eine Top-Down-Rekonstruktion, die mit der installierten und geplanten Fläche des Rechenzentrums beginnt, diese Metrik anhand der vorherrschenden Rack-Footprint-Verhältnisse in adressierbare Rack-Slots umrechnet und dann mit verifizierten Austauschraten multipliziert. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Roll-ups und stichprobenartige ASP x Volumen kalibrieren die Gesamtwerte vor der endgültigen Festlegung. Zu den Schlüsselvariablen des Modells gehören (1) die durchschnittliche Rack-Dichte in kW, (2) die Ankündigungen von Hyperscale-Investitionen, (3) die vierteljährlichen Stahlpreisbewegungen, (4) die Anzahl der neuen Tier-III- und Tier-IV-Anlagen und (5) die Anzahl der Edge-Anlagen unter zehn Racks. Eine ARIMA-Prognose, die mit Szenario-Inputs von primären Experten abgestimmt wird, projiziert jeden Treiber, wonach Währungsnormalisierung und Leerstandsanpassungen die verbleibenden Lücken schließen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf mehreren Ebenen überprüft. Die Analysten gleichen die Ergebnisse mit unabhängigen Dashboards für Colocation-Einnahmen ab, weisen auf Anomalien hin, die eine Abweichung von +/-7 Prozent überschreiten, und führen bei Bedarf erneute Befragungen durch. Jede Studie wird einmal im Jahr vollständig aktualisiert, mit zwischenzeitlichen Mini-Aktualisierungen, die durch wichtige Ereignisse wie Multi-Megawatt-Hyperscale-Deals ausgelöst werden.

Warum Mordor's UK Data Center Rack Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Rack-Definitionen verwenden, die Währungen zu verschiedenen Zeitpunkten umrechnen oder die Modelle vor der Veröffentlichung für längere Zeit einfrieren.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Wahl des Umfangs, bei der Telefonschränke mit echten Rechenzentrumsschränken gemischt werden, das Vertrauen in globale durchschnittliche Verkaufspreise anstelle britischer Zahlen und die Verwendung von Aktualisierungsrhythmen, die nur alle drei Jahre stattfinden und die schnelllebige Bauzeit in London nicht berücksichtigen. Unser disziplinierter jährlicher Zyklus und unser zweischichtiger Variablensatz entschärfen diese Fallstricke.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 118,8 MIO. USD (2025) | Mordor Intelligence | - |

| 239,2 MIO. USD (2023) | Regionale Beratung A | Einschließlich Stromverteilungseinheiten und aufgearbeitete Racks; älteres Basisjahr |

| 210 MIO. USD (2024) | Globale Unternehmensberatung B | Verwendet globale ASP-Durchschnittswerte und eine statische 42U-Höhenannahme |

| 209 MIO. USD (2024) | Industrie Zeitschrift C | Projiziert lineares Wachstum ohne primäre Validierung oder Währungsumstellung |

Insgesamt zeigt der Vergleich, dass die Zahlen von Mordor zwischen aggressiven und konservativen Wettbewerbern angesiedelt sind, verankert durch klare Umfangsgrenzen, UK-spezifische Preiskontrollen und eine Aktualisierungskadenz, die mit dem schnellen Wachstum des Marktes Schritt hält.

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben das Wachstum im Vereinigtes Königreich Rechenzentrum-Rack-Markt?

Robuste KI-Investitionen, Mandate für souveräne Cloud und 5G-Edge-Implementierungen kombinieren sich, um den Bedarf an Rack-Dichte zu steigern und die Nachfrage nach flüssigkühlungsbereiten Gehäusen anzukurbeln.

Wie groß ist der Vereinigtes Königreich Rechenzentrum-Rack-Markt heute?

Der Markt erzielte im Jahr 2026 einen Wert von 135,46 Millionen USD und soll bis 2031 261,77 Millionen USD erreichen.

Welcher Rack-Typ führt den Markt an?

Schrank-Racks dominieren mit einem Anteil von 64,02 % im Jahr 2025 aufgrund strenger physischer Sicherheitsanforderungen in Kollokationseinrichtungen.

Warum gewinnen 48U-Racks an Popularität?

Sie bieten zusätzlichen vertikalen Raum für KI-Server und Kühlhardware und ermöglichen Leistungsdichten von über 70 kW pro Rack sowie die Unterstützung höherer Flüssigkühlungsverteiler.

Seite zuletzt aktualisiert am: