Marktgröße und Marktanteil für Hongkong-Rechenzentrums-Racks

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

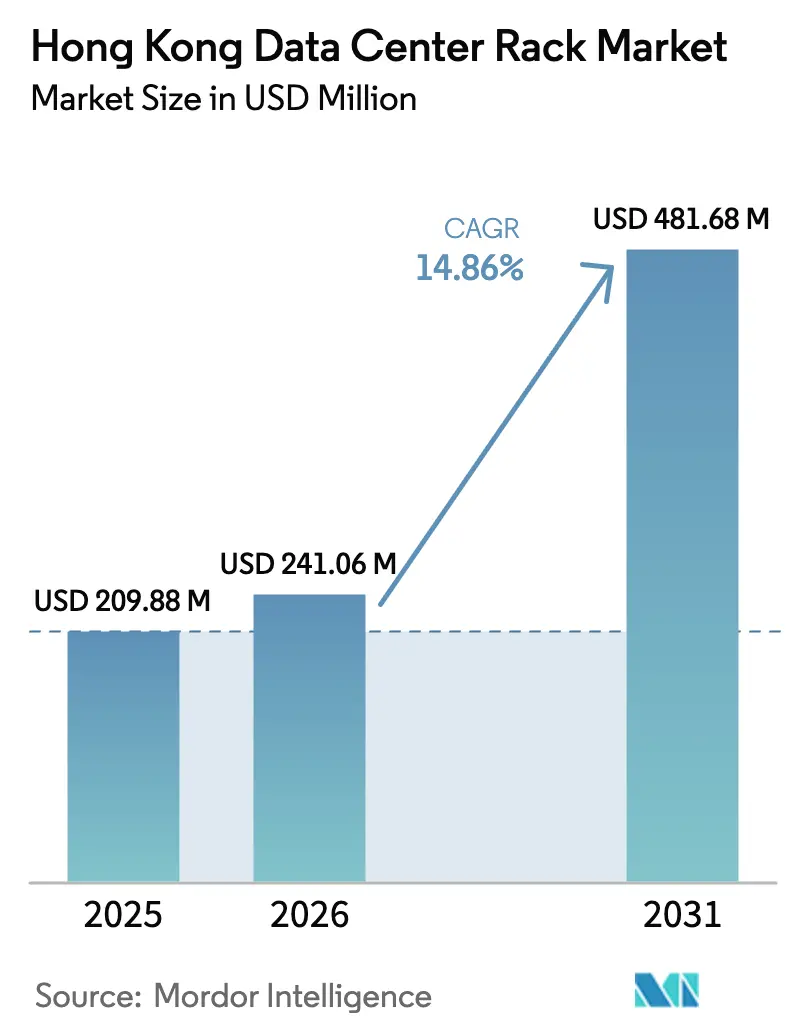

| Marktgröße im Basisjahr (2025) | 209.88 Millionen US-Dollar |

| Marktgröße (2026) | 241.06 Millionen US-Dollar |

| Marktgröße (2031) | 481.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hongkong-Marktes für Rechenzentrums-Racks durch Mordor Intelligence

Die Marktgröße des Hongkong-Marktes für Rechenzentrums-Racks wurde im Jahr 2025 auf USD 209,88 Millionen bewertet und wird voraussichtlich von USD 241,06 Millionen im Jahr 2026 auf USD 481,68 Millionen bis 2031 wachsen, bei einer CAGR von 14,86 % während des Prognosezeitraums (2026–2031). Steigende Hyperscale-Investitionen, beschleunigter 5G-Ausbau und politische Anreize im Rahmen von Smart City 2.0 konvergieren, um die Rack-Dichten zu erhöhen, höhere Formfaktoren zu fördern und flüssigkeitskompatible Designs zu bevorzugen, die KI-Workloads unterstützen. Die Nachfrage wird zusätzlich durch den Durchschnittswert von 2,6 Minuten jährlicher Stromausfallzeit in dem Territorium gestärkt, der die Betreiber davon überzeugt, dass Hochdichteinstallationen mit minimalen Unterbrechungen betrieben werden können. Ein erheblicher Anteil des Kapitals fließt in Schranksysteme, die sowohl Umgebungskontrolle als auch Manipulationsschutz bieten – beides ist im feucht-subtropischen Klima Hongkongs und im streng regulierten Finanzsektor unverzichtbar. Gleichzeitig verzeichnet der Hongkong-Markt für Rechenzentrums-Racks eine stetige Verlagerung von Stahl zu Aluminium, da ESG-orientierte Käufer der Recyclingfähigkeit und der Reduzierung des gebundenen Kohlenstoffs Priorität einräumen.

Zentrale Erkenntnisse des Berichts

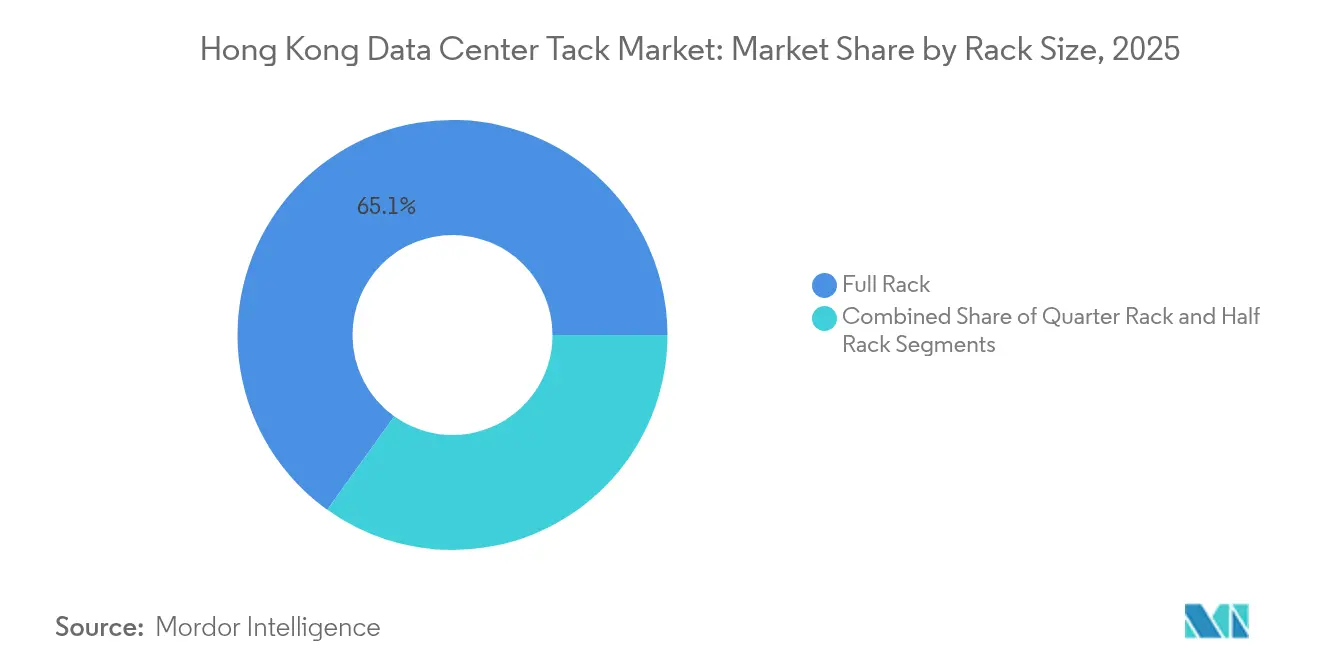

- Nach Rack-Größe führten Voll-Racks im Jahr 2025 mit einem Marktanteil von 65,10 % am Hongkong-Markt für Rechenzentrums-Racks, bei einer CAGR von 16,85 % bis 2031.

- Nach Rack-Höhe hielt 42U im Jahr 2025 einen Anteil von 50,45 % an der Marktgröße des Hongkong-Marktes für Rechenzentrums-Racks, während 48U mit einer CAGR von 15,72 % bis 2031 das schnellste Wachstum aufweist.

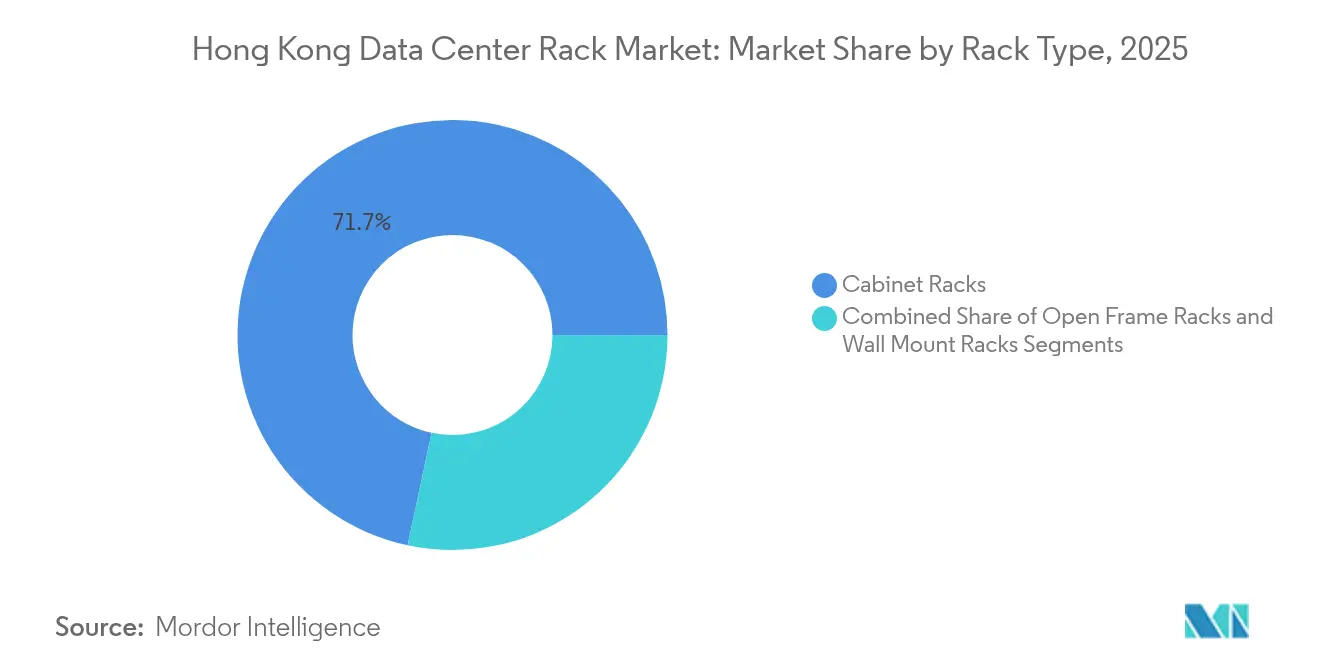

- Nach Rack-Typ entfielen auf Schränke 71,65 % des Umsatzanteils, und sie wachsen mit einer CAGR von 14,98 % aufgrund eines gestiegenen Bedarfs an Sicherheit und Luftstrommanagement.

- Nach Rechenzentrums-Typ beherrschten Colocation-Einrichtungen im Jahr 2025 einen Anteil von 55,10 %, jedoch werden Hyperscale-Standorte den Gesamtmarkt des Hongkong-Marktes für Rechenzentrums-Racks mit einer CAGR von 15,18 % bis 2031 übertreffen.

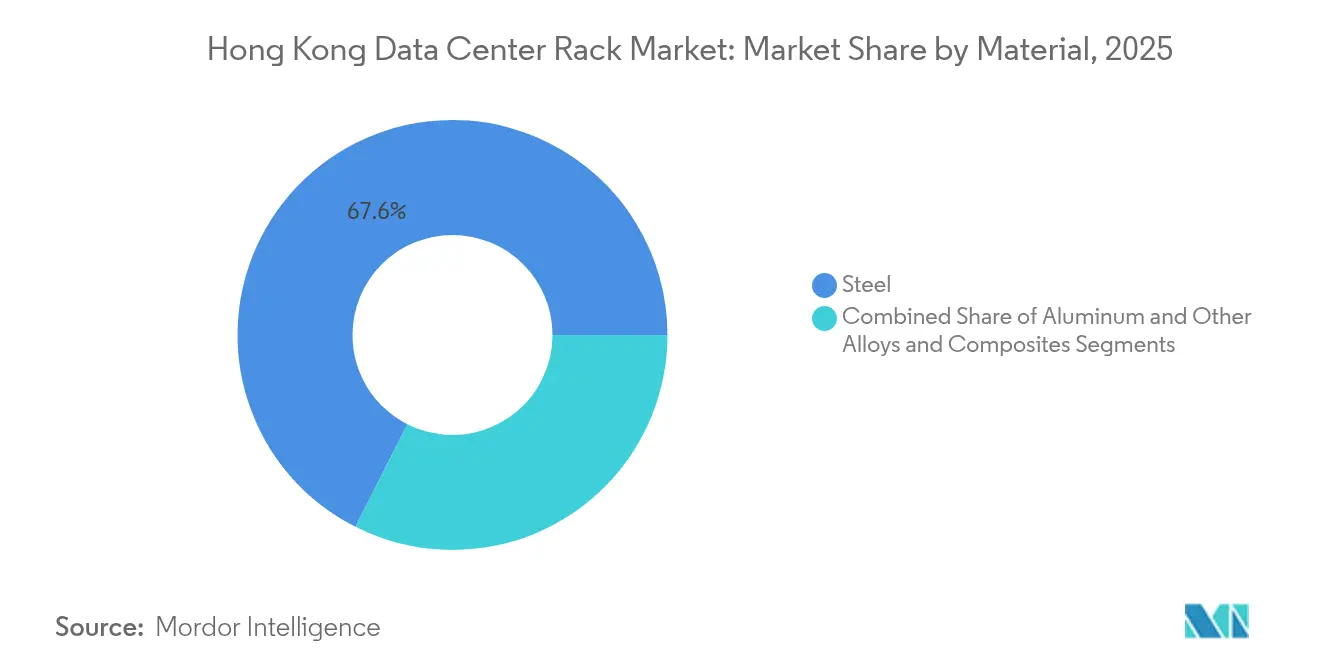

- Nach Material behielt Stahl im Jahr 2025 einen Anteil von 67,55 %; Aluminium wird die Marktgröße des Hongkong-Marktes für Rechenzentrums-Racks für nachhaltige Racks mit einer CAGR von 16,05 % ausweiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Hongkong-Rechenzentrums-Racks

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| 5G-Ausbau und explosionsartiger IoT-Datenverkehr | +3.2% | Gesamtes Territorium Hongkong, Ausstrahlungseffekt auf die Greater-Bay-Area | Mittelfristig (2–4 Jahre) |

| Verdichtung der Glasfaser-Backhaul-Infrastruktur im gesamten Territorium | +2.8% | Kernbezirke Hongkongs, Ausweitung auf die New Territories | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Hyperscale- und Cloud-Colocation-Neubauten | +4.1% | Industriegebiete Tseung Kwan O, Sha Tin | Mittelfristig (2–4 Jahre) |

| Digitale Infrastrukturanreize im Rahmen von Smart City 2.0 | +2.3% | Von der Hongkong-Regierung ausgewiesene Gebiete | Langfristig (≥ 4 Jahre) |

| Einführung von flüssigkeits-/immersionsfähigen Hochdichte-Racks | +1.9% | Hyperscale- Einrichtungen, Edge-Installationen für Unternehmen | Mittelfristig (2–4 Jahre) |

| ESG-Druck für recycelbare modulare Aluminium-Racks | +1.2% | Globale multinationale Unternehmen, lokale Behördeneinrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Ausbau und explosionsartiger IoT-Datenverkehr

Die territoriumsweite 5G-Abdeckung hat 90 % überschritten und zwingt Betreiber dazu, Rechenressourcen von zentralisierten Rechenzentren auf dezentralisierte Edge-Knoten zu verlagern, die hybride Racks benötigen, die sowohl IT- als auch Funkgeräte aufnehmen können.[1]HKT, "5G-Abdeckung erreicht 90 % der Bevölkerung," hkt.com Die Einführung von 25 Gbit/s PON-Glasfaser durch HKBN unterstreicht den Bedarf an Racks, die Hochdichteleistung, optimiertes Kabelmanagement und vor Ort austauschbare Optiken in einem einzigen Gehäuse vereinen. Da Smart City 2.0-Pilotprojekte Tausende von Laternenpfahlsensoren, Mikrostationen und KI-Kameras hinzufügen, müssen Rack-Anbieter kurztiefe Geräte und wetterfeste Schränke mit IP-Schutzart auf Dächern und im Straßenmobiliar unterstützen. Der Bedarf an hoher Bandbreite, niedriger Latenz und kleinem Platzbedarf lenkt den Hongkong-Markt für Rechenzentrums-Racks gemeinsam auf multifunktionale, kompakte Designs hin.

Verdichtung der Glasfaser-Backhaul-Infrastruktur im gesamten Territorium

Hongkongs neun internationale Kabelsysteme leiten den Datenverkehr durch carrier-neutrale Standorte wie MEGA-i, wo jede Suite 900–1.200 Glasfaserpaare terminieren kann.[2]iAdvantage, "MEGA-i Carrier-Neutral-Konnektivitäts-Datenblatt," iadvantage.net Solche Dichten erfordern Racks, die strukturierte Glasfaserfächer, rollbare Bändelkabelmanager und frontseitig zugängliche MPO-Module integrieren, die Umzüge, Ergänzungen und Änderungen beschleunigen. Das USD 500 Millionen schwere E-MEA-Kabel festigt die Rolle des Territoriums als Asiens Gateway zusätzlich und treibt weitere Erweiterungen der Landestationen an, die die spezialisierte Rack-Nachfrage steigern. Mit der Verbreitung dieser Querverbindungs-Hubs in Kowloon und Sha Tin strebt der Hongkong-Markt für Rechenzentrums-Racks nach korrosionsbeständigen Legierungen und Schnellverschlusspaneelen, die die optische Wartung auf engem Raum vereinfachen.

Anstieg von Hyperscale- und Cloud-Colocation-Neubauten

Hyperscale-Mieter planen heute für Rack-Lasten von 40 kW und mehr, was die Verlagerung hin zu flüssigkeitsfähigen Gehäusen und 48U-Höhen beschleunigt, die die Raumnutzung optimieren. Die Einführung der direkten Flüssigkeitskühlung durch Global Switch unterstreicht den Bedarf an struktureller Steifigkeit, die Kühlmittelverteiler und schwere Kühlplatten aufnehmen kann und gleichzeitig den seismischen Vorschriften Hongkongs entspricht. Die Finanzierungsrunde von BDx bestätigt die Bereitschaft der Investoren, neue Hallenausbauten zu finanzieren, auch wenn die Landknappheit zunimmt. Diese Spezifikationen zwingen Anbieter dazu, vorab verifizierten Rack-Strom-Kühlungs-Bündel zu liefern, und treiben den Hongkong-Markt für Rechenzentrums-Racks hin zu integrierten, skalierbaren Plattformen.

Digitale Infrastrukturanreize im Rahmen von Smart City 2.0

Das HKD 700 Millionen (USD 89,17 Millionen) schwere staatliche Budget für Smart City 2.0 sieht Mittel für „intelligente Laternenpfahl”-Knoten, mobile Edge-Pods und cybersichere Datenhubs vor, die alle robuste, kompakte Racks benötigen. Die Backend-Verarbeitung für die digitale ID-Plattform iAM Smart erhöht die Anforderungen an Trusted-Platform-Module, Manipulationsprotokolle und Dual-Faktor-Rack-Schlösser zusätzlich. Anbieter, die sich an diesen Standards des öffentlichen Sektors ausrichten, profitieren von vorhersehbaren Beschaffungszyklen und stadtweiter Sichtbarkeit, was die Marktdurchdringung des Hongkong-Marktes für Rechenzentrums-Racks langfristig vertieft.

Analyse der Auswirkungen der Markthemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Ransomware- und Cyber-Erpressungsvorfälle | -2.1% | Globale Auswirkung mit Konzentration im Hongkonger Finanzsektor | Kurzfristig (≤ 2 Jahre) |

| Flächen- und Stromknappheit für neue Rechenzentrums-Hallen | -3.4% | Gesamtes Territorium Hongkong, akut in den Kernbezirken | Mittelfristig (2–4 Jahre) |

| Exportkontrollverzögerungen für fortschrittliche Metalllegierungen | -1.8% | Handelsroute China–Hongkong, globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften in der Präzisionsfertigung | -1.3% | Hongkonger Fertigungssektor, regionale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Ransomware- und Cyber-Erpressungsvorfälle

59 % der lokalen Unternehmen meldeten im Jahr 2024 einen Ransomware-Vorfall, was CFOs dazu veranlasste, Budgets von Expansion auf Resilienzverbesserungen umzuschichten. Die USD 75 Millionen schwere Zahlung an DarkAngels verdeutlichte die finanziellen Risiken für regulierte Banken, die viele Hongkonger Colocation-Räume belegen.[3]ISACA, "Ransomware-Trends und Rekordzahlungen," isaca.org Da Vorstände eine Echtzeit-Konvergenz von physischer und Cyber-Sicherheit fordern, müssen Rack-Hersteller Einbruchssensoren, intelligente Schlösser und Protokollierungs-Firmware integrieren, was die Materialkosten erhöht und das Auftragsvolumen für herkömmliche Lagereinheiten im Hongkong-Markt für Rechenzentrums-Racks verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rack-Größe: Voll-Racks treiben die Standardisierung voran

Voll-Racks erzielten im Jahr 2025 einen Marktanteil von 65,10 % am Hongkong-Markt für Rechenzentrums-Racks und werden mit einer CAGR von 16,85 % wachsen, da Hyperscale-Anbieter einheitliche 42U- und 48U-Blöcke vorschreiben, die Automatisierung und Ersatzteillogistik vereinfachen. Diese Präferenz beschleunigt die Einführung von kartuschenkompatiblen Leistungseinschüben und oberseitigen Kühlmittelverteilern, die vor der Installation werkseitig geprüft werden können. Viertel-Racks unterstützen weiterhin Smart City-Sensor-Hubs und temporäre 5G-Mikrostandorte, aber ihre Stückwirtschaftlichkeit begrenzt die Verbreitung jenseits von Edge-Nischen. Halbe Racks bleiben eine Mittelwahl für KMU, die Colocation-Präsenz benötigen, ohne übermäßig viel Kapital zu binden.

Flüssigkeitskühlung ist ein weiterer Katalysator für die Dominanz von Voll-Racks. Das Rack-Scale-Immersionskit von Supermicro erreicht 100 kW pro Rack und ist auf konsistente Breite, Tiefe und Höhe angewiesen, um die Verteilerführung zu optimieren. Standardisierte Stellflächen vereinfachen Heißgang-Einhausung, türbasierte Wärmetauscher und frontseitig zugängliche PDUs. Infolgedessen werden Voll-Racks weiterhin beeinflussen, wie Bauherren Bodenplatten, Kabelkanäle und Doppelboden-Luftstrom im Hongkong-Markt für Rechenzentrums-Racks planen.

Nach Rack-Höhe: 48U gewinnt trotz 42U-Dominanz an Boden

Das 42U-Format kontrollierte im Jahr 2025 50,45 % der Marktgröße des Hongkong-Marktes für Rechenzentrums-Racks, was seiner historischen Verbreitung in Unternehmensanwendungen entspricht. Dennoch wird 48U mit einer CAGR von 15,72 % expandieren, da Hyperscale-Unternehmen vertikale Dichte anstreben und damit die Mietkosten für Leerraum pro Kilowatt senken. Höhere Rahmen ermöglichen zusätzliche Sammelschienensegmente, Seitenverteiler und Blindplattenkonfigurationen, die die Luftstrommodellierung verbessern.

LiquidStacks DataTank 48U-Immersionschassis veranschaulicht, wie die zusätzliche Höhe Kühlmittelexpansionstanks und Servicekräne innerhalb einer einzigen Bucht unterbringt. Betreiber erhalten mehr Rechenleistung pro Bodenfläche und behalten dabei eine ergonomische Servicereichweite dank Hubbhilfen bei. Da KI-GPU-Cluster das Rack-Gewicht auf über 1.500 kg treiben, verstärken Hersteller 48U-Rahmen mit stärkeren Stählen oder doppelt gefalteten Aluminiumschienen, was ihre Wettbewerbsfähigkeit im Hongkong-Markt für Rechenzentrums-Racks steigert.

Nach Rack-Typ: Schränke dominieren den sicherheitsbewussten Markt

Geschlossene Schrankgehäuse erzielten im Jahr 2025 einen Anteil von 71,65 %, da Hongkongs finanzgetriebene Kundenbasis Seitenpanelschlösser, gedichtete Türen und Echtzeit-Zugriffsprotokolle verlangt. Versiegelte Schränke mindern zudem Salzluftkorrosion in Hafeneinrichtungen und steuern Feuchtigkeitsschwankungen während Taifunsaisons. Open-Frame-Racks sind weiterhin in Heißgang-Einhausungs-Pods zu finden, wo Luftstromeffizienz über physischer Sicherheit steht, während Wandmontage-Varianten Einzelhandelsfilialen oder Edge-Schränke in intelligenten Gebäuden mit geringer Tiefe und begrenzter Traglast bedienen.

Die Sicherheitsbedenken nach dem Ransomware-Anstieg im Jahr 2024 treiben die Beschaffung hin zu intelligenten Schränken mit Bluetooth Low Energy (BLE)-Badges und biometrischen Griffen. Anbieter, die diese sicheren Gehäuse liefern, weiten die Marktgröße des Hongkong-Marktes für Rechenzentrums-Racks durch Mehrwert-Softwaremodule aus, die sich in SIEM-Dashboards integrieren. Diese Konvergenz von physischer und Cyber-Überwachung ist in nahezu jeder im Jahr 2025 von Finanzinstitutionen ausgegebenen Ausschreibung zu einem Kaufkriterium geworden.

Nach Rechenzentrums-Typ: Colocation führt, während Hyperscale sich beschleunigt

Colocation-Hallen behielten im Jahr 2025 einen Umsatzanteil von 55,10 %, da internationale Carrier, Over-the-Top-Anbieter und Fintech-Unternehmen Hongkongs Carrier-Neutralität und das dichte Querverbindungs-Ökosystem schätzen. Das Hyperscale-Wachstum wird jedoch den Gesamtmarkt des Hongkong-Marktes für Rechenzentrums-Racks mit einer CAGR von 15,18 % übertreffen, da Cloud-Großanbieter Verfügbarkeitszonen des Festlandes auf lokalem Boden replizieren, um Anforderungen an Datenwohnsitz zu erfüllen. Hybridunternehmen nutzen dieselben Hallen für Cloud-Eingangspunkte, die sich wenige Meter von privaten Bereichen befinden – ein Muster, das den Schrankkauf auch in Hyperscale-Hüllen aufrechterhält.

SUNeVisions MEA Plus-Campus in Tseung Kwan O verwendet vorgefertigte Stahlrahmen, die zwischen Einzel-Colocation-Layouts und Einzelmieter-Mega-Pods wechseln können und ein rasches Mix-and-Match-Leasing ermöglichen. Das Hyperscale-Interesse an höheren Racks und Flüssigkeitskreisläufen zwingt Colocation-Vermieter dazu, ihre Kapazität für gekühltes Wasser und die Bodenbelastung nachzurüsten. Infolgedessen sichern sich Rack-Anbieter, die am Einsatzort einsatzbereite Systeme für 45-kW-Racks liefern können, größere Aufträge im Hongkong-Markt für Rechenzentrums-Racks.

Nach Material: Stahl dominiert trotz des Nachhaltigkeitsdrucks von Aluminium

Stahl hielt im Jahr 2025 einen Anteil von 67,55 % aufgrund seiner niedrigeren Kosten und des ausgereiften Fertigungsökosystems in Guangdong-Fabriken, die über Nacht nach Hongkong liefern. Aluminium wird jedoch mit einer CAGR von 16,05 % zulegen, da ESG-Scorecards Recyclinggehalt und gebundene Kohlenstoffkennzahlen in die Ausschreibungsbewertung einbeziehen. Leichtere Legierungen reduzieren den Transport-CO₂-Ausstoß und erleichtern die manuelle Handhabung in engen Lastenaufzügen, die Serverräume in oberen Stockwerken bedienen.

Tates Grid LEC-Gang, der mit Aluminium aus erneuerbaren Energien gefertigt wurde, reduziert den gebundenen Kohlenstoff um 55 % ohne Einbußen bei der Steifigkeit. Kunden, die LEED Platinum- oder BREEAM Outstanding-Ziele anstreben, gewichten solche Innovationen stärker, was den Aluminiumanteil am Hongkong-Markt für Rechenzentrums-Racks erhöht. Handelsspannungen bei Legierungen in Luft- und Raumfahrtqualität und Exportlizenzen verlangsamen jedoch die Einfuhr fortschrittlicher Legierungen, was Käufer dazu zwingt, mittelfristig auf inländischen Stahl und internationales Aluminium als Doppelquellen zu setzen.

Geografische Analyse

Hongkongs kompakte Geografie konzentriert mehr als 40 Einrichtungen innerhalb eines Radius von 30 km, was einrichtungsübergreifende Latenzen von unter 1 ms ermöglicht und ein einzigartiges Ökosystem fördert, in dem Hyperscaler mit Liquiditätsplattformen und Devisengateways zusammen Colocation-Flächen nutzen. Tseung Kwan O, der ausgewiesene Rechenzentrumskorridor, bündelt Mega-Campus-Einrichtungen neben dem ersten speziell für Rechenzentren errichteten Umspannwerk des Territoriums und unterstützt Footprints von mehreren Hundert Megawatt, die die Nachfrage im Hongkong-Markt für Rechenzentrums-Racks verstärken. Sha Tin beherbergt Sekundärhallen für Unternehmens-Overflow vom Festland, während Kowloon und Hong Kong Island exklusive Edge-Räume für Banken, Handel und urheberrechtlich geschützte Medien bereitstellen.

Die Integration mit der Greater Bay Area vergrößert die Wachstumsaussichten. Grenzüberschreitende Glasfaser-Rückgrate ermöglichen es Herstellern in Shenzhen und Guangzhou, geschäftskritische Workloads in Hongkong unter zweigliedriger Compliance zu sichern. Dennoch dämpfen geopolitische Bedenken hinsichtlich der Dateneinsicht die eingehenden Investitionen einiger westlicher Cloud-Anbieter und veranlassen diese zu souveränen Edge-Installationen in Hongkong für personenbezogene Kundendaten (PII), während weniger sensible Archive nach Singapur verlagert werden.

Wettbewerbslandschaft

Der Hongkong-Markt für Rechenzentrums-Racks ist durch eine moderate Fragmentierung gekennzeichnet. Globale Originalgerätehersteller wie Vertiv, APC und Rittal konkurrieren mit regionalen Spezialisten wie Chatsworth Products und lokalen Blechfertigern, die für taifunsichere Logistikanforderungen individuell anpassen. Marktführer differenzieren sich durch ganzheitliche Bündel, die Rack, Stromschienensystem, Einhausung und Kühlungsverteilung unter einer einzigen Garantie vereinen und so das Integrationsrisiko für Hyperscaler reduzieren. Start-ups werben derweil um Edge-Installationen mit nach IP-65 bewerteten Mikro-Schränken, die an intelligenten Laternenpfählen oder Einkaufszentren-Dächern montiert werden können.

Strategische Partnerschaften sind zum Weg geworden, um Spezifikationsverankerung zu sichern. Vertivs gemeinsame Referenzdesigns mit NVIDIA beinhalten hinterseitige Türwärmetauscher, die für HGX H100-Cluster zertifiziert sind, und erzeugen Folgenachfrage für seine D-Serie-Schränke bei KI-Mietern. Rittal kooperiert mit Stulz für ChillerTFM-Pods, die Rack-Gehäuse mit Präzisions-Freikühlelementen koppeln und die Zeit bis zur Produktionsreife auf landbeschränkten Grundstücken mit eingeschränkten Gebäudehöhen beschleunigen. Diese Allianzen veranschaulichen, wie Rack-Anbieter zu Lösungsorchestrierern statt zu Lieferanten von Standardblech werden – ein Trend, der die Beschaffung im Hongkong-Markt für Rechenzentrums-Racks prägt.

Marktführer im Hongkong-Markt für Rechenzentrums-Racks

Eaton Corporation

Vertiv Group Corp.

Schneider Electric SE

Rittal GmbH & Co. KG

Delta Electronics Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: BDx sicherte sich eine Finanzierung für eine weitere Expansion in Hongkong und signalisierte damit anhaltenden Hyperscale-Appetit trotz Landknappheit.

- April 2025: China Mobile prüfte eine USD 835 Millionen schwere Übernahme von HKBN, um die grenzüberschreitende Konnektivität zu stärken.

- April 2025: Vertiv meldete für das erste Quartal 2025 Umsätze von USD 2.036 Millionen, ein Anstieg von 24 % im Jahresvergleich, was die Nachfrage nach KI-optimierten Racks unterstreicht.

- Februar 2025: CapitaLand Investment verpflichtete sich zu mehr als USD 700 Millionen für sein erstes japanisches Rechenzentrum und spiegelt damit die regionale Expansion wider, die Datenverkehr möglicherweise durch Hongkong umleiten wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den Markt für Rechenzentrums-Racks in Hongkong als alle neuen, werkseitig hergestellten Schrank-, Open-Frame- und Wandmontage-Racks (19-Zoll-Standard- oder kundenspezifische Höhen), die in Colocation-, Hyperscale-, Cloud-, Enterprise- und Edge-Einrichtungen in dem Gebiet installiert sind. Ausgelieferte Einheiten werden anhand von durchschnittlichen Verkaufspreisen, die den Materialmix und die Höhenverteilung widerspiegeln, in einen Wert umgerechnet.

Aufgearbeitete oder gebrauchte Racks, Outdoor-Telekommunikationsschränke und reine Netzwerkverteiler fallen nicht unter diese Kategorie.

Überblick über die Segmentierung

- Nach Rack-Größe

- Viertel-Rack

- Halbes Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Sonstige Höhen (52U und individuell)

- Nach Rack-Typ

- Schrank- (Geschlossene) Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrums-Typ

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstleister-Rechenzentren

- Unternehmens- und Edge-Standorte

- Nach Material

- Stahl

- Aluminium

- Sonstige Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Interviews mit Gebäudetechnikern, Beschaffungsleitern, regionalen Integratoren und Legierungslieferanten in den Regionen Central, Tseung Kwan O und Kwai Chung halfen bei der Validierung von Auslastungsraten, Preisverschiebungen und der Bereitschaft zur Einführung von Aluminiumracks. Geführte Umfragen bei Hyperscale-Cloud-Betreibern klärten die Expansionsphasen und ermöglichten es uns, die bei der Schreibtischarbeit aufgedeckten Prognosefaktoren zu testen.

Desk Research

Unsere Analysten kartierten zunächst Angebots- und Nachfragesignale durch frei verfügbare Tier-1-Quellen wie die Server-Importcodes des Hongkonger Amts für Volkszählung und Statistik, den Ausbau der 5G-Basisstationen des Amts für Kommunikation, Genehmigungen des Bauamts für Datenhallen, OpenInfra-Stromkapazitäts-Tracker und wissenschaftliche Arbeiten zu Schwellenwerten für die Kühlung mit hoher Dichte. 10-Ks von Unternehmen, Präsentationen von Betreibern, börsennotierte Colocation-Prospekte und von Dow Jones Factiva gesammelte Nachrichten bereicherten die Grundlage. Kostenpflichtige Quellen wie D&B Hoovers lieferten Umsatzaufteilungen, die zur Verankerung der Anbieterlieferungen beitrugen. Diese Liste ist nur ein Anhaltspunkt; viele zusätzliche Webarchive, Handelsportale und Patentbibliotheken dienten als Grundlage für Quervergleiche.

Marktgröße und -prognose

Eine Top-Down-Rekonstruktion begann mit der installierten IT-Last (MW) und den White-Floor-Ausbauplänen; diese Megawatt wurden über Dichtestandards (kW pro Rack) in Rackzahlen umgerechnet und dann mit ASP-Kurven multipliziert, die an globale Stahl- und Aluminiumindizes gebunden sind. Ausgewählte Bottom-up-Prüfungen, Lieferungsaudits von Lieferanten und stichprobenartige Erhebungen von Colocation-Racks milderten das Risiko einer Überprojektion. Zu den Schlüsselvariablen gehören der Ausbau der Hyperscale-Kapazitäten, die durchschnittliche Rack-Dichte, der Trend bei den Stahlpreisen, das Wachstum des 5G-Verkehrs und die Verschiebung der Rack-Höhen in Richtung 48U. Eine multivariate Regression, ergänzt durch eine Szenarioanalyse für Land-Strom-Einschränkungen, projiziert Werte von der Basis 2024 bis 2030. Lücken in den Versanddaten wurden mit gewichteten gleitenden Durchschnitten aus Zollcodes und Experteneinschätzungen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Analystenprüfung, bei der Abweichungen von historischen Reihen, externen Benchmarks und Vergleichsmodellen zu einer Überarbeitung führen. Unsere Tabellen werden alle zwölf Monate aktualisiert, mit zwischenzeitlichen Anpassungen, wenn große Colocation-Projekte oder politische Veränderungen die Nachfrage wesentlich verändern. Ein abschließender Sweep vor der Veröffentlichung stellt sicher, dass die Kunden die aktuellste geprüfte Ansicht erhalten.

Warum Mordors Hong Kong Data Center Rack Baseline sich durch Zuverlässigkeit auszeichnet

Die veröffentlichten Schätzungen weichen oft voneinander ab; Definitionen, Einbeziehung des Nachrüstungsbedarfs, ASP-Annahmen und Aktualisierungsrhythmus stimmen selten überein.

Zu den wichtigsten Faktoren, die hier eine Rolle spielen, gehören die Frage, ob Hyperscale-Selbstbauten gezählt werden, wie die Prämien für Aluminiumschränke behandelt werden, die Währungsjahre und die Häufigkeit, mit der die Modelle nach wichtigen landespolitischen Ankündigungen überarbeitet werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 209,88 Millionen USD (2025) | Mordor Intelligence | - |

| 200 Millionen USD (2024) | Regionale Beratung A | Begrenzt den Anwendungsbereich auf Unternehmenshallen; übersehen werden Hyperscale-Ramp-up und ASP-Eskalation in Verbindung mit flüssigkeitsgekühlten Fertigschränken |

| 150 Millionen USD (2023) | Fachzeitschrift B | Bezieht sich ausschließlich auf Versanderhebungen, schließt Nachrüstungsbedarf und Aluminiumregale aus |

Diese Kontraste zeigen, dass die disziplinierte Variablenauswahl, die jährliche Aktualisierung und die doppelte Validierung von Mordor eine ausgewogene, transparente Grundlage bieten, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hongkong-Markt für Rechenzentrums-Racks derzeit?

Der Hongkong-Markt für Rechenzentrums-Racks hat im Jahr 2026 einen Wert von USD 241,06 Millionen und wird bis 2031 voraussichtlich USD 481,68 Millionen erreichen.

Welches Rack-Größensegment führt den Hongkong-Markt für Rechenzentrums-Racks an?

Voll-Racks führen im Jahr 2025 mit einem Anteil von 65,10 % aufgrund der Hyperscale-Standardisierung und wachsen mit einer CAGR von 16,85 %.

Wie wirkt sich die Landknappheit auf die Rack-Implementierung in Hongkong aus?

Begrenzte Neubauflächen verzögern neue Hallen und zwingen Betreiber dazu, Hochdichte-Racks in bestehenden Standorten einzusetzen, was das kurzfristige Wachstum leicht dämpft.

Warum gewinnen Aluminium-Racks an Bedeutung?

Aluminium bietet Recyclingfähigkeit und einen geringeren gebundenen Kohlenstoffgehalt, was ESG-Anforderungen entspricht, und expandiert bis 2031 mit einer CAGR von 16,05 % trotz der aktuellen Dominanz von Stahl.

Seite zuletzt aktualisiert am: