Marktgröße und Marktanteil für Datencenter-Drähte und -Kabel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 22.55 Milliarden US-Dollar |

| Marktgröße (2031) | 32.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Datencenter-Drähte und -Kabel von Mordor Intelligence

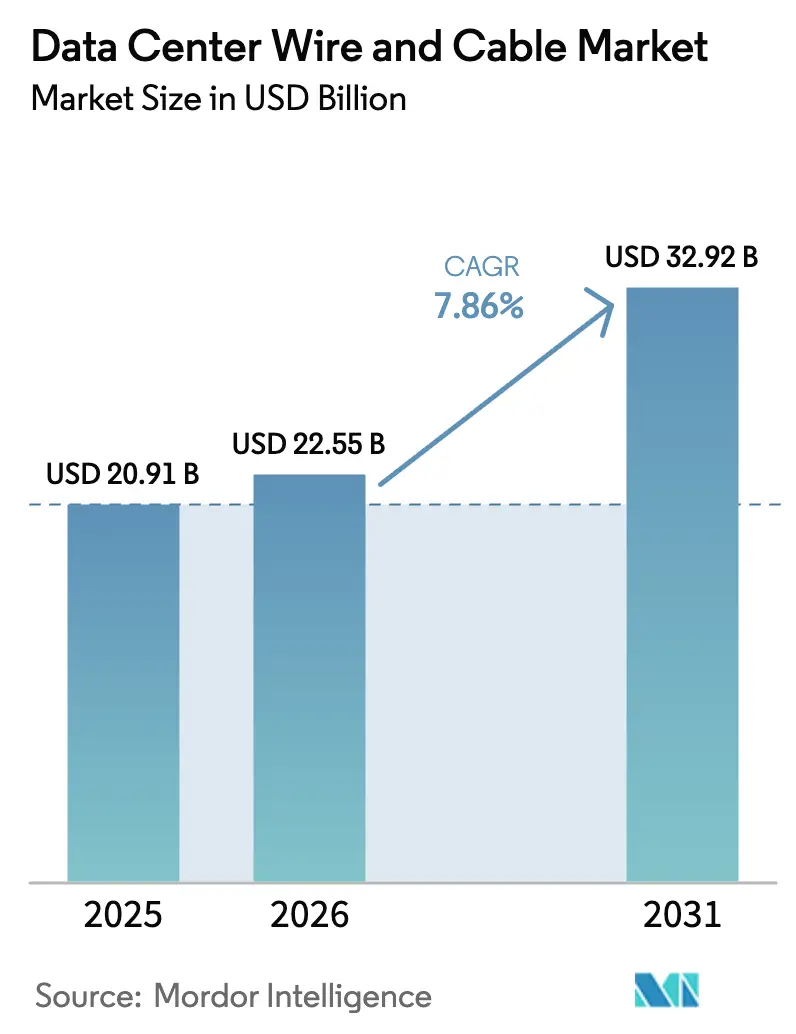

Die Marktgröße für Datencenter-Drähte und -Kabel wird für 2025 auf USD 20,91 Milliarden, für 2026 auf USD 22,55 Milliarden prognostiziert und soll bis 2031 USD 32,92 Milliarden erreichen, mit einer CAGR von 7,86 % von 2026 bis 2031. Die solide Nachfrage geht von Hyperscale-Betreibern aus, die nun mehr als 10.000 Fasern pro Rack für GPU-Cluster vorschreiben, während Datensouveränitätsgesetze Neubauten in Ländern anstoßen, die früher auf Importe angewiesen waren. Der rasche Übergang von 100G auf 800G optische Verbindungen macht veraltete Kupfersysteme innerhalb von 18 Monaten nach der Installation obsolet und löst eine Welle von Austauschprojekten aus. Die Wettbewerbsdifferenzierung hängt von biegeunempfindlicher Fasergeometrie, vertikal integrierter Vorformproduktion und einer 48-Stunden-Lieferlogistik ab, die Ausschreibungen in schnelllebigen Bauzyklen gewinnt. Gleichzeitig schaffen Schwankungen bei Kupfer- und Aluminiumpreisen sowie eine wachsende Qualifikationslücke beim Faserspleißen Kostenüberschreitungen und Projektverzögerungen, die Betreiber in die Gesamtbetriebskosten einkalkulieren müssen.

Wichtigste Erkenntnisse des Berichts

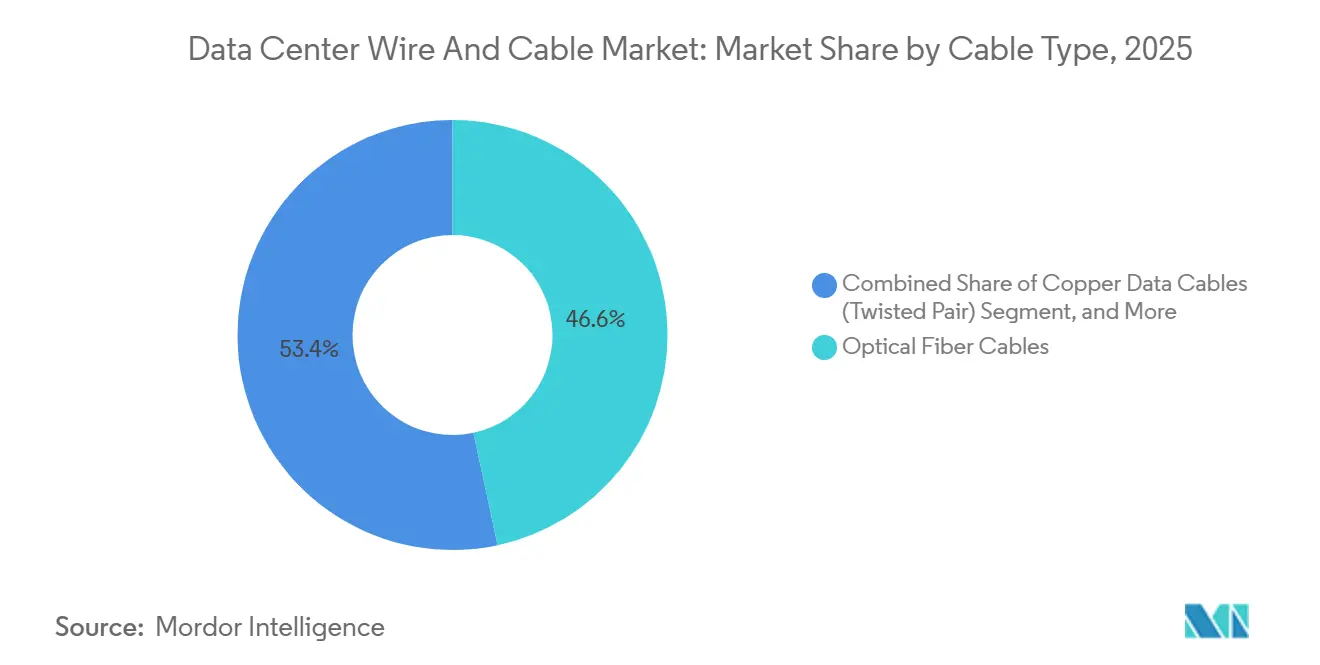

- Nach Kabeltyp erzielte Glasfaser im Jahr 2025 einen Umsatzanteil von 59,30 % am Markt für Datencenter-Drähte und -Kabel, während Hochgeschwindigkeitsverbindungen über 100 G bis 2031 mit einer CAGR von 10,12 % wachsen.

- Nach Rechenzentrumtyp entfielen im Jahr 2025 48,60 % des Marktanteils für Datencenter-Drähte und -Kabel auf Hyperscale-Einrichtungen, während Edge- und Micro-Deployments bis 2031 mit einer CAGR von 8,78 % expandieren.

- Nach Anwendung entfielen im Jahr 2025 38,60 % des Marktes für Datencenter-Drähte und -Kabel auf strukturierte Verkabelung, und Hochgeschwindigkeitsverbindungen sind die am schnellsten wachsende Anwendung mit einer CAGR von 10,12 % bis 2031.

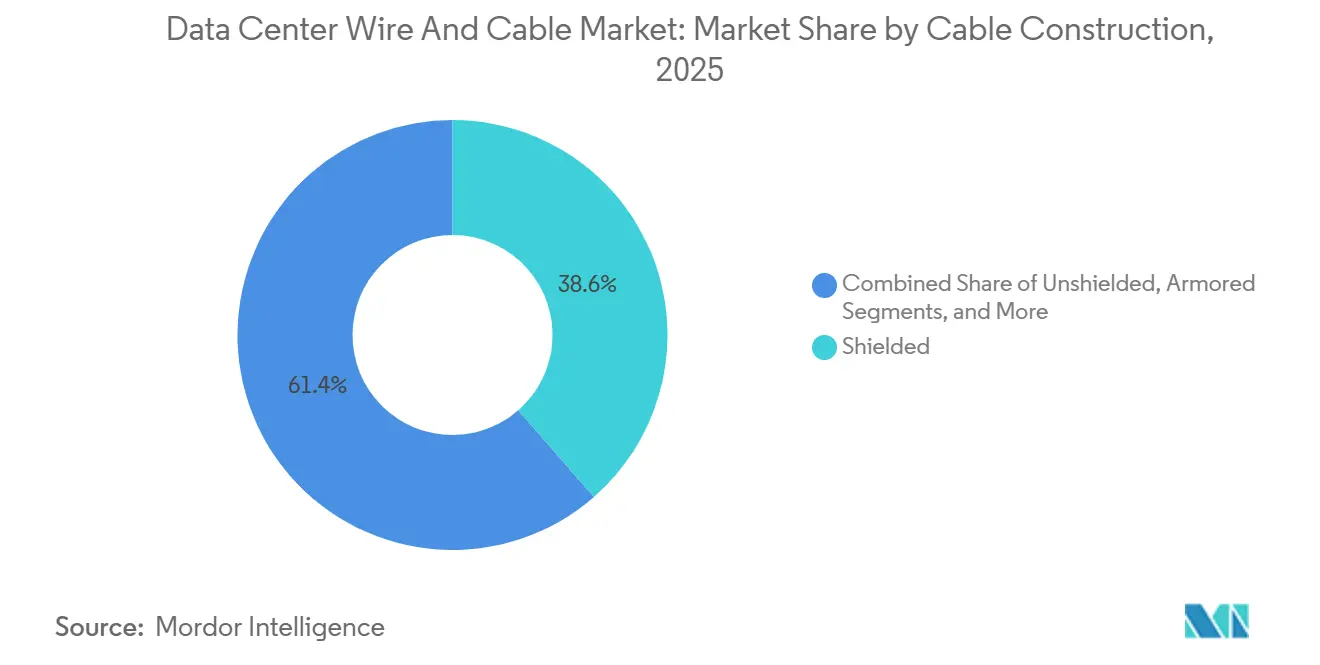

- Nach Kabelkonstruktion führten unabgeschirmte Twisted-Pair-Produkte im Jahr 2025 mit einem Anteil von 44,20 %, und gepanzerte Varianten sollen bis 2031 mit einer CAGR von 8,74 % wachsen, angetrieben durch Edge-Standorte in rauen Umgebungen.

- Nach Einsatzumgebung entfielen im Jahr 2025 59,20 % des Umsatzes auf Indoor-Whitespace-Projekte, während Unterwasser- und Zwischenstandortverbindungen bis 2031 eine CAGR von 7,63 % verzeichneten.

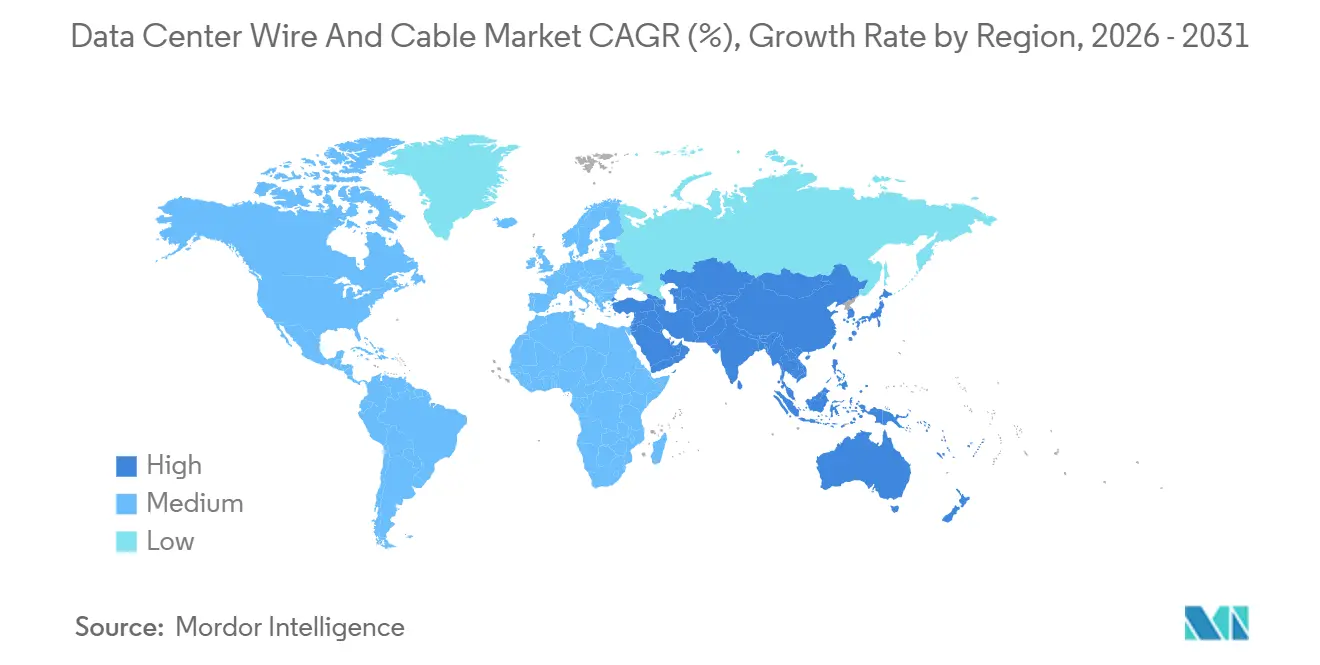

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 30,43 %, doch die CAGR von 8,12 % des asiatisch-pazifischen Raums bis 2031 ist die höchste unter allen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Datencenter-Drähte und -Kabel

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Robuste weltweite Expansion von Rechenzentren | +1.8% | Global, mit APAC und dem Nahen Osten als führende Regionen bei Kapazitätserweiterungen | Mittelfristig (2–4 Jahre) |

| Anstieg von KI- und HPC-Workloads mit Anforderungen an ultrageringe Latenz | +2.1% | Nordamerika und APAC als Kernmärkte, Ausstrahlungseffekte auf Europa | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von optischen 400G- und 800G-Verbindungen | +1.5% | Global, konzentriert in Hyperscale-Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Edge- und Micro-Rechenzentren | +1.2% | APAC, Lateinamerika und sekundäre Ballungsräume in Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorgaben für verlustarme, recycelbare Verkabelung | +0.9% | Europa und Nordamerika, regulatorischer Einfluss durch IEC-Normen | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die inländische Glasfaser- und Energiekabelproduktion | +0.7% | Vereinigte Staaten, Indien, Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste weltweite Expansion von Rechenzentren

Hyperscale-Betreiber reservierten USD 200 Milliarden für Einrichtungen, die 2025–2026 in Betrieb gehen, wobei Amazon Web Services, Microsoft Azure und Google Cloud jeweils mehr als USD 50 Milliarden pro Jahr bereitstellen. Ein einzelner 10-MW-Standort verbraucht nun etwa 400 Kilometer Glasfaser und 150 Kilometer Mittelspannungskabel – Zahlen, die sich bei Flüssigkühlungslayouts verdoppeln. Lieferanten positionieren daher Lagerbestände innerhalb eines 200-Kilometer-Radius um Hotspots wie Virginia, Singapur, Frankfurt und Mumbai vor, oder verlieren gegenüber Wettbewerbern, die Just-in-time-Lieferung versprechen. Metas Plan für 12 neue Campusse in Indonesien, Thailand und den Philippinen unterstreicht die Ausweitung der Kabelnachfrage auf Südostasien. Colocation-Marktführer meldeten im dritten Quartal 2025 eine Auslastung von 92 % in Tier-1-Märkten, was Investitionen in modulare Designs vorantreibt, die Projektzeitpläne verkürzen und feuerfeste, elektromagnetisch abgeschirmte Spezifikationen für jeden installierten Meter priorisieren.

Anstieg von KI- und HPC-Workloads mit Anforderungen an ultrageringe Latenz

Das Training eines Sprachmodells mit einer Billion Parametern erfordert eine Verbindungslatenz unter 500 Nanosekunden – ein unmögliches Ziel für Kupfer über 7 Meter hinaus. Betreiber ersetzen daher Cat6A durch aktive optische Kabel und direkt angeschlossene Kupferbaugruppen, die für 400G und 800G ausgelegt sind, und verkleinern das adressierbare Legacy-Kupfersegment um geschätzte 18 % im Zeitraum 2024–2026. NVIDIA lieferte 2025 mehr als 3 Millionen H100- und H200-GPUs aus und löste damit einen parallelen Boom bei optischen Transceivern aus, bei dem kohärente Steckmodule zum Standard in Spine-Switches wurden. Microsoft berichtete, dass KI nun 62 % der Azure-Rechenstunden ausmacht, wobei jeder zusätzliche Prozentpunkt KI-Anteil aufgrund von All-Reduce-Verkehrsmustern 1,3 Kilometer Glasfaser pro Rack hinzufügt.[1]Microsoft Investor Relations, "Investoren-Updates und Finanzberichte," microsoft.com Lieferanten, die Kabel und Optik gemeinsam entwickeln können, sichern sich Design-Wins 18 Monate vor der Konkurrenz.

Rasche Einführung von optischen 400G- und 800G-Verbindungen

Der Sprung von 100G auf 400G vollzog sich in kaum 24 Monaten zwischen Mitte 2024 und Mitte 2026, da jede Stunde Leerlaufzeit einer GPU Hyperscaler etwa USD 45 an entgangenem Umsatz kostet. Frühe 800G-Deployments begannen im vierten Quartal 2025, wobei Arista und Cisco Switches lieferten, die OM5-Multimode- oder OS2-Singlemode-Glasfaser erfordern, die acht 100G-Wellenlängen toleriert. Corning reagierte mit einer Investition von USD 500 Millionen zur Erweiterung seines Werks in North Carolina und fügte Vorformkapazitäten hinzu, die die Lieferzeiten auf acht Wochen verkürzen. Die Vorformproduktion ist jedoch nach wie vor auf nur drei Länder konzentriert, sodass jeder geopolitische Schock die Lieferzyklen verdoppeln und Hyperscale-Ausbauten zum Stillstand bringen könnte.

Verbreitung von Edge- und Micro-Rechenzentren

Latenzkritische Dienste wie autonomes Fahren und industrielles IoT benötigen Rechenkapazität innerhalb von 10 Millisekunden vom Nutzer entfernt. Telekommunikationsanbieter und Turmbesitzer haben 2025 mehr als 8.000 Edge-Standorte eingerichtet, wobei jeweils vorkonfektionierte Glasfaserbaugruppen bevorzugt werden, die den Arbeitsaufwand vor Ort reduzieren. Vapor IO und Crown Castle integrieren Micro-Einrichtungen in 5G-Türme mit IP67-Steckverbindern, die einen Preisaufschlag von 35 % erzielen, aber klimatisierte Gehäuse überflüssig machen. Edge-Standorte verzeichnen bis 2031 eine CAGR von 8,23 %, dank höherer Kabelintensität pro Rack und redundanter Leitungswege, die die Kabelmeter pro Kilowatt im Vergleich zu Hyperscale-Normen verdoppeln. Schneider Electrics modulare Edge-Plattform reduziert die Installationszeit von 14 Tagen auf drei, bindet Kunden jedoch an proprietäre Kabellängen, die den Wettbewerb bei Ausschreibungen einschränken.[2]Schneider Electric Nachhaltigkeitsbericht, "Nachhaltigkeitsinitiativen," se.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Herausforderungen beim Wärmemanagement in hochdichten Kabelbündeln | -0.8% | Global, besonders ausgeprägt in Hyperscale- und HPC-Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung von Altanlagen mit Hochgeschwindigkeitsverkabelung | -0.6% | Nordamerika und Europa, ältere Unternehmens-Campusse | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise für Kupfer und Aluminium | -1.1% | Global, Lieferkettenabhängigkeiten von Chile, China und Australien | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für fortgeschrittene Glasfaserterminierung | -0.7% | Nordamerika, Europa und aufstrebende APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen beim Wärmemanagement in hochdichten Kabelbündeln

KI-Beschleuniger-Racks dissipieren bis zu 120 Kilowatt und erhöhen die Tablartemperaturen um 15–22 °C über die Auslegungsgrenzen. Standard-PVC-Mäntel versagen oberhalb von 75 °C, was die Kabellebensdauer von 20 Jahren auf 8 Jahre verkürzt und Garantien erlöschen lässt. Betreiber wechseln zu plenum-geeigneten Verbindungen mit niedrigem Rauch- und Halogengehalt, die 90 °C tolerieren, doch diese kosten 28 % mehr pro Meter und erhöhen den Einfügeverlust bei optischen Strecken um 12 %. Flüssigkühlkreisläufe bergen das Risiko von Leckagen, die Leiter innerhalb von 72 Stunden korrodieren lassen, weshalb Versicherer nun einen Abstand von 150 Millimetern zwischen Daten- und Stromkabelbündeln vorschreiben. Die NFPA-70-Aktualisierung von 2025 hat die Strombelastbarkeit zudem um 18 % herabgesetzt, was in vielen Hyperscale-Hallen Nachrüstungen auslöst.[3]NFPA-Redaktionsteam, "NFPA 70 Ausgabe 2025 – Aktualisierungen," nfpa.org

Volatilität der Rohstoffpreise für Kupfer und Aluminium

Kupfer-Futures stiegen von USD 8.200 pro Tonne im Januar 2025 auf USD 10.100 im April, bevor sie bis Jahresende auf USD 8.900 zurückfielen – ein Schwankungsbereich von 23 %, der die Margen von Herstellern mit Festpreisangeboten zunichtemachte. Energiekabel, die zu 60–70 % aus Kupfer bestehen, absorbieren den Schock. Aluminium verzeichnete ähnliche Instabilität infolge von Hüttenstilllegungen in Chinas Provinz Yunnan. Tier-1-Anbieter reagierten mit vorgelagerter Absicherung. Prysmian erwarb einen 15-prozentigen Anteil an einer peruanischen Mine, um Kupfer bis 2029 zu USD 8.600 pro Tonne zu sichern. Regionale Unternehmen ohne solche Absicherungen zogen sich entweder aus Ausschreibungen zurück oder boten höhere Preise und verloren Marktanteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kabeltyp: Glasfaser baut seinen Vorsprung aus

Glasfaser hielt 46,64 % des Umsatzes im Jahr 2025 und wird mit einer CAGR von 8,18 % wachsen, sodass das Segment der Eckpfeiler des Marktes für Datencenter-Drähte und -Kabel bleibt. Singlemode-Varianten erzielen 68 % des Glasfaserumsatzes, da Hyperscale-Campusse verlustarme Verbindungen über Hunderte von Metern benötigen. Multimode bedient kurze Strecken innerhalb von Racks und zwischen benachbarten Reihen. Kupferdatenleitungen, hauptsächlich Cat6A und Cat8, sind in Edge-Einrichtungen, wo 10G ausreicht, noch relevant, aber KI-Workloads machen ihre Bandbreitengrenze in Hyperscale-Hallen untragbar. Energiekabel verzeichnen derweil eine stetige Nachfrage über Hoch-, Mittel- und Niederspannungsbereiche hinweg, wobei Mittelspannungs-Kupferleiter die Versorgungszuleitungen dominieren. Aluminium-Energieleitungen gewinnen in Märkten Marktanteile, in denen Kupferaufschläge 40 % übersteigen, obwohl größere Querschnitte die Kabelkanalauslastung erschweren. Hybriddesigns, wie Cornings 144-Faser-plus-Vierpaar-Trunk, veranschaulichen die Konvergenz zwischen Daten- und Niederspannungsenergie.

Optische Innovationen beschleunigen sich als Reaktion auf 800G-Optiken, die biegeunempfindliche Breitband-Multimode-Glasfaser benötigen. Das Volumenwachstum übertrifft die Preiserosion, da chinesische und indische Hersteller Standard-Singlemode-Artikel überschwemmen, was die Margen komprimiert, aber das adressierbare Volumen ausweitet. Hochdichte GPU-Cluster erzwingen Bündel mit mehr als 3.456 Fasern und stellen Fertigungstoleranzen vor Herausforderungen. Lieferanten, die einen engen Biegeradius und eine vereinfachte Polaritätskennzeichnung beherrschen, sichern sich Mehrjahresverträge von Hyperscale-Käufern. Im Energiesegment treibt die Einführung von UPS auf Reihenebene eine CAGR von 8,5 % für PDU-Kabel an. Der Rollout flüssiggekühlter Racks steigert die HLK-Verkabelung, da Sensoren und Regelkreise zunehmen. Zusammen halten diese Verschiebungen die Kabellängen robust, auch wenn die Serveranzahl pro Rack stagniert.

Nach Rechenzentrumtyp: Hyperscale dominiert, Edge gewinnt an Tempo

Hyperscale-Campusse generierten 52,37 % der Ausgaben im Jahr 2025, angetrieben durch GPU-Nachfrage und mehrjährige Capex-Zuweisungen des Cloud-Trios. Ihre Kaufkraft ermöglicht 30 % Rabatte auf Glasfaserbaugruppen, doch benutzerdefinierte Farben, Polarität und Kennzeichnung schränken die Liste der zugelassenen Anbieter ein. Edge- und Micro-Standorte verzeichnen bis 2031 eine CAGR von 8,23 %, angetrieben durch 5G-Verdichtung und Latenzziele unter 10 Millisekunden. Colocation-Anbieter erzielen 28 % des Umsatzes, indem sie Flexibilität vermarkten – modulare Trunks mit Fan-out-Abgängen ermöglichen es Mietern, Kapazitäten aisle-weise zu aktivieren und Capex in volatilen Wirtschaftszyklen zu schonen. Unternehmen besitzen noch immer eine lange Reihe von On-Premise-Räumen, aber ihre Erneuerungszyklen verlängern sich, was sie zu Nachzüglern bei der 400G-Einführung macht.

Architektonische Unterschiede treiben unterschiedliche Spezifikationen voran. Hyperscale-Bauten benötigen gepanzerte Außenglasfaser zwischen Gebäuden, oft 2 Kilometer Punkt-zu-Punkt, während Edge-Standorte selten 100 Meter im Innenbereich überschreiten und plenum-geeignete Mäntel für die Normkonformität wählen. Colocation-Betreiber müssen den Kabelweg jedes Mieters isolieren, was den Arbeitsaufwand um 25 % erhöht. Digitale Zwillinge wie Schneider Electrics EcoStruxure optimieren die Leitungsführung und verschieben neue Kabelkanalverlegungen. In Schwellenmärkten ersetzen Plug-and-Play-Kits Feldterminierungen, um den Mangel an qualifizierten Fachkräften zu umgehen – eine Entwicklung, die Panduit und CommScope zusätzlichen Einfluss verschafft, sie aber auch der Preistransparenz über Online-Konfiguratoren aussetzt.

Nach Anwendung: Hochgeschwindigkeitsverbindungen beschleunigen sich

Strukturierte Verkabelung lieferte 2025 34,18 % des Anwendungsumsatzes, verankert in TIA-942-Normen, die für traditionelle Unternehmensböden weiterhin gültig sind. Dennoch verzeichnen Hochgeschwindigkeitsverbindungen über 100 G bis 2031 eine CAGR von 9,47 % und werden zum am schnellsten wachsenden Expansionsvektor im Markt für Datencenter-Drähte und -Kabel. Der GPU-zu-GPU-Datenverkehr übersteigt nun 50 Tbps pro Cluster, sodass Betreiber aktive optische Kabel bis zu 100 Meter und passive Kupferbaugruppen unter 5 Meter einsetzen. Aktive optische Kabel erzielten 2025 einen Anteil von 58 % am Hochgeschwindigkeitssegment, da sie den Stromverbrauch auf 1,5 Watt pro Verbindung senken und elektromagnetische Störungen ignorieren. Die Stromverteilung hält einen Anteil von etwa 31 % und wächst im Gleichschritt mit den gesamten Megawatt, aber die Stückmargen komprimieren sich, da Sammelschienensysteme zur Massenware werden. HLK- und Gebäudesysteme gewinnen an Bedeutung, da Flüssigkühlung dedizierte Glasfaserverbindungen für die Temperaturüberwachung benötigt und einige Hyperscale-Standorte redundante Sensornetzwerke für die Fehlererkennung im Sekundenbruchteil vorschreiben.

Hochgeschwindigkeitsverkabelung verursacht Firmware-Probleme. NVIDIAs 800G-InfiniBand-Kabel, das im ersten Quartal 2026 eingeführt wurde, überträgt 1,6 Tbps über OM5, erforderte aber bei frühen Anwendern Switch-Firmware-Upgrades. Strukturierte Verkabelung verzeichnet ein langsameres Wachstum, da Unternehmen Cat6A-Erneuerungszyklen auf ein Jahrzehnt ausdehnen. ISO/IEC 11801 hält Zertifizierungsbarrieren aufrecht und sichert die Abrechnungssätze der Installateure, auch wenn sich die Hardware zur Massenware entwickelt. Verlorene Rechenstunden kosten durchschnittlich USD 500.000, wenn Überwachungsverbindungen ausfallen, sodass Sensor- und Steuerkabel vierfach getestete Premium-Baugruppen erfordern.

Nach Kabelkonstruktion: Einführung plenum-geeigneter Kabel nimmt zu

Abgeschirmte Designs hielten 2025 einen Umsatzanteil von 38,57 %, wobei ihre Folien- oder Geflechtschirme elektromagnetische Störungen von Netzteilen und Laufwerken abschirmen. Unabgeschirmtes Twisted Pair ist in kostenempfindlichen Unternehmensräumen noch vorhanden, verliert aber kontinuierlich Marktanteile, da 25G- und 40G-Ethernet eingeführt werden. Plenum-geeignete Kabel, die den Vorschriften für niedrigen Rauch- und Halogengehalt entsprechen, wachsen bis 2031 mit einer CAGR von 9,32 %, hauptsächlich getrieben durch Normaktualisierungen in Nordamerika und Europa. Betreiber erhalten einen Versicherungsrabatt von 8–12 %, wenn sie eine vollständige Plenum-Abdeckung zertifizieren, was den Preisaufschlag pro Meter teilweise ausgleicht. Gepanzerte Leitungen wachsen mit einer CAGR von 7,1 %, da Hyperscaler private Glasfasern zwischen Campussen verlegen, um Latenz zu reduzieren und Carrier-Tarife zu vermeiden. Kosten-Leistungs-Kompromisse bestehen weiterhin: Abgeschirmte Designs kosten USD 0,35–0,60 mehr pro Meter, liefern aber klare Renditen nur dort, wo der Umgebungslärm 3 V/m übersteigt – in der Regel in industriellen oder Multi-Tenant-Telekommunikationseinrichtungen.

Die Plenum-Nachfrage reagiert auf Regulierung statt auf inhärente Leistung. NFPA-262-Brandtests treiben die Einführung auch in Hallen mit fortschrittlicher Wassernebellöschung voran. Hybridprodukte wie Panduits 48-Faser-plus-Achtpaar-Plenum-Trunk, der 2025 eingeführt wurde, reduzieren die Kabelkanalauslastung um 40 % und erleichtern die Installation. Unabgeschirmte Kabel verbleiben in temporären Edge-Deployments, bei denen Crews die Ausrüstung alle 18 Monate austauschen, aber ihre Zukunft sieht begrenzt aus, da Normierungsbehörden die Vorschriften verschärfen.

Nach Einsatzumgebung: Indoor-Whitespace bestimmt das Volumentempo

Indoor-Whitespace-Arbeiten machten 2025 62,94 % des Umsatzes aus und festigten ihre Position als Hauptumgebung für den Markt für Datencenter-Drähte und -Kabel. Vorkonfektionierte MPO-Trunks beschleunigen die Installation und reduzieren den Arbeitsaufwand um 40 %, binden Betreiber jedoch an proprietäre Steckverbinder. Außenbereichsverkabelung wächst mit einer CAGR von 6,8 %, da Greenfield-Standorte in Südostasien und dem Nahen Osten zunehmen. Unterwasser- und Zwischenstandortverbindungen, obwohl ein kleiner Anteil, steigen mit einer CAGR von 8,53 %, da Hyperscaler private transozeanische Glasfasern finanzieren, die die Latenz um 18 % unter öffentliche Routen senken.

Googles Kabelbruch im Roten Meer im März 2025 verdeutlichte das Risiko und steigerte die Nachfrage nach gepanzerten Designs mit Kevlar- oder Stahl-Zugentlastungselementen. Innenraumstrecken bevorzugen Plenum-Mäntel, während Außenleitungen Polyethylen benötigen, das für Temperaturschwankungen von −40 °C bis +70 °C und UV-Exposition ausgelegt ist. Der Deployment-Mix nach Einrichtungstyp divergiert: Hyperscale-Campusse weisen 22 % der Kabelausgaben für Verbindungen zwischen Gebäuden auf, während Colocation-Hallen den größten Teil der Außenbereichsarbeiten an Vermieter delegieren.

Geografische Analyse

Nordamerika kontrollierte 2025 30,43 % des Umsatzes auf der Grundlage des 2.500-MW-Korridors in Virginia und wachsender Knotenpunkte in Phoenix und Dallas. Die Steueranreize und Glasfaserdichte des Loudoun County machen es attraktiv, doch Flächen- und Strombeschränkungen begrenzen künftige Ausbauten. Das Wachstum verlangsamt sich bis 2031 auf eine CAGR von 7,2 %, wobei neue Megawatt in sekundäre Ballungsräume wie Wisconsin verlagert werden, wo Microsoft einen USD 10 Milliarden teuren Campus mit Kernkraft vor Ort plant, obwohl die Genehmigungsverfahren vier Jahre dauern. Kanada nutzt günstige Wasserkraft in Montreal und Toronto, während die Region Querétaro in Mexiko Nearshoring-Investitionen anzieht. Zusammen verbreitern diese Trends den Kabellieferfußabdruck in ganz Nordamerika.

Der asiatisch-pazifische Raum zeigt das schnellste Tempo mit einer CAGR von 8,12 % bis 2031. Chinas Provinzen Guizhou und Innere Mongolei fügten 2025 1.200 MW hinzu, doch Entwickler müssen nun bis 2028 im Rahmen der Dual-Carbon-Politik 50 % erneuerbare Energie beziehen. Indiens Cluster in Navi Mumbai und Hyderabad wuchsen im Jahresvergleich um 34 %, angetrieben durch produktionsbezogene Anreize und Glasfaserausbauten von Reliance Jio. Südostasien profitiert von seiner neutralen Haltung in den US-chinesischen Technologiespannungen, aber fragmentierte Vorschriften verlangsamen grenzüberschreitende Glasfasergenehmigungen um bis zu neun Monate. Betreiber sichern sich ab, indem sie in Indonesien, Malaysia und Vietnam bauen, die jeweils bis 2028 mehr als 500 MW IT-Last hinzufügen sollen.

Europa erzielte 2025 24 % des Gesamtumsatzes. Frankfurt und Amsterdam bleiben Schwerpunkte, aber EU-Taxonomieregeln erhöhen die Kabelanschaffungskosten um USD 0,15–0,25 pro Meter. Nordische Länder ziehen Hyperscaler mit erneuerbaren Energieüberschüssen an, doch Wintertemperaturen unter null erfordern beheizte Kabeltrassen, die 3–5 % der Standortleistung verbrauchen. Brexit-bedingte Arbeitskräftelücken verlängerten britische Installationen von acht auf 14 Wochen, was einige Betreiber dazu zwang, vorkonfektionierte Kits trotz 12 % Zöllen zu importieren. Der Nahe Osten und Afrika profitieren von Investitionen aus Staatsfonds – Saudi-Arabiens NEOM reservierte 2025 USD 3 Milliarden für Verkabelung und schrieb sandresistente Mäntel vor, um Wüstenstaub standzuhalten. Lateinamerika, angeführt von São Paulo, profitiert von wachsender Cloud-Akzeptanz, doch Herausforderungen bei der Netzstromzuverlässigkeit halten Colocation-Designs konservativ.

Wettbewerbslandschaft

Der Markt für Datencenter-Drähte und -Kabel ist mäßig fragmentiert. Die fünf größten Lieferanten – Prysmian, Nexans, Corning, Belden und CommScope – hielten 2025 zusammen etwa 38 %, während der Rest auf regionale Unternehmen und interne Fertigungsabteilungen von Hyperscalern entfiel.

Vorgelagerte Integration definiert die Marktführerschaft: Corning und Prysmian investieren in Vorformöfen, um Kosten zu senken und Lieferzeitvarianz zu reduzieren, während nachgelagerte Spezialisten wie Panduit und TE Connectivity Verträge durch Anwendungstechnik und Just-in-time-Logistik gewinnen. Design-in-Zyklen begünstigen Anbieter, die gemeinsam mit Halbleiterunternehmen wie Broadcom und Marvell entwickeln und Aufträge 18 Monate früher als Wettbewerber sichern. Automatisierung in Prüflinien senkt die QA-Kosten pro Einheit um 30 % und verkürzt die Lieferzeiten auf 10 Tage.

Innovationen kamen mit Prysmians Patent vom Juli 2025 für Hohlkernfaser, die die Latenz um 31 % reduziert, obwohl Spleißkompatibilitätsprobleme eine breite Einführung verzögern. Der chinesische Hersteller Yangtze Optical unterbot westliche Preise bei Standard-Singlemode-Artikeln um 22 % und gewann Unternehmensmarktanteile, wo der Preis die Markentreue überwiegt. Der indische Montagebetrieb Sterlite Technologies nutzt kostengünstige Arbeitskräfte und ISO-9001-Zertifizierung, um Edge-Deployment-Verträge zu gewinnen. Regulatorische Hürden bleiben hoch: Die Einhaltung von IEC 60332 und ISO/IEC 11801 erfordert eigene Labore, die sich kleinere Marktteilnehmer nicht leisten können. Servicedifferenzierung – sensorintegrierte Mäntel, recycelbare Verbindungen oder 48-Stunden-Lieferung – prägt daher den Wettbewerbsvorteil, da sich Preisunterschiede verringern.

Marktführer in der Branche für Datencenter-Drähte und -Kabel

Nexans S.A.

Belden Inc.

Panduit Corp.

CommScope Holding Co. Inc.

Corning Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Corning verpflichtete sich zu USD 500 Millionen für die Erweiterung seines Glasfaserwerks in North Carolina und fügte zwei Vorformöfen und vier Ziehttürme hinzu, die die Kapazität um 35 % erhöhen und die Lieferzeiten auf acht Wochen verkürzen.

- Dezember 2025: Prysmian sicherte sich einen 15-prozentigen Eigenkapitalanteil an der peruanischen Mine von Southern Copper Corporation für USD 340 Millionen und sicherte Kupfer zu USD 8.600 pro Tonne bis 2029.

- November 2025: Belden brachte REVConnect Fiber+ auf den Markt, einen 144-Faser-MPO-Trunk mit automatisiertem Polaritätsmanagement, der Installationsfehler in 12 Hyperscale-Pilotprojekten um 68 % reduzierte.

- Oktober 2025: Nexans eröffnete ein EUR 180 Millionen (USD 195 Millionen) teures Mittelspannungskabelwerk in Pune, Indien, und reduzierte die Logistikkosten im Vergleich zu Importen um 28 %.

Globaler Berichtsumfang des Marktes für Datencenter-Drähte und -Kabel

Der Markt für Datencenter-Drähte und -Kabel verzeichnet ein erhebliches Wachstum aufgrund der steigenden Nachfrage nach Hochgeschwindigkeitsdatenübertragung, der Expansion von Hyperscale-Rechenzentren und der zunehmenden Einführung von Cloud-Computing. Der Markt wird auch durch Fortschritte in der Kabeltechnologie und den wachsenden Bedarf an effizienter Stromverteilung und strukturierten Verkabelungslösungen in modernen Rechenzentren angetrieben.

Der Marktbericht für Datencenter-Drähte und -Kabel ist segmentiert nach Kabeltyp (Glasfaserkabel, Kupferdatenkabel, Energiekabel nach Spannungsart und Material und Anwendung, sonstige Typen), Rechenzentrumtyp (Enterprise Edge und Micro, Colocation, Hyperscale), Anwendung (strukturierte Verkabelung, Stromverteilung, HLK- und Gebäudesysteme, Überwachung und Steuerung, Hochgeschwindigkeitsverbindungen), Kabelkonstruktion (abgeschirmt, unabgeschirmt, gepanzert, plenum-geeignet), Einsatzumgebung (Indoor-Whitespace, Außenbereichsanlage, Unterwasser- und Zwischenstandortverbindungen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben in USD bereitgestellt.

| Glasfaserkabel | |

| Kupferdatenkabel (Twisted Pair) | |

| Energiekabel | Spannungsart |

| Hochspannung (HS) | |

| Mittelspannung (MS) | |

| Niederspannung (NS) | |

| Materialart | |

| Kupfer | |

| Aluminium | |

| Anwendung | |

| PDUs und USV-Systeme | |

| HLK-System | |

| Netzwerk- und IT-Ausrüstung | |

| Sonstige Energiekabelanwendungen | |

| Sonstige Kabeltypen (Erdung, Sensor, Steuerung) |

| Enterprise, Edge und Micro |

| Colocation |

| Hyperscale |

| Strukturierte Verkabelung |

| Stromverteilung |

| HLK- und Gebäudesysteme |

| Überwachung und Steuerung |

| Hochgeschwindigkeitsverbindungen (>100 G) |

| Abgeschirmt |

| Unabgeschirmt |

| Gepanzert |

| Plenum-geeignet |

| Indoor (Whitespace) |

| Außenbereichsanlage |

| Unterwasser- und Zwischenstandortverbindungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Nordische Region | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Kabeltyp | Glasfaserkabel | |

| Kupferdatenkabel (Twisted Pair) | ||

| Energiekabel | Spannungsart | |

| Hochspannung (HS) | ||

| Mittelspannung (MS) | ||

| Niederspannung (NS) | ||

| Materialart | ||

| Kupfer | ||

| Aluminium | ||

| Anwendung | ||

| PDUs und USV-Systeme | ||

| HLK-System | ||

| Netzwerk- und IT-Ausrüstung | ||

| Sonstige Energiekabelanwendungen | ||

| Sonstige Kabeltypen (Erdung, Sensor, Steuerung) | ||

| Nach Rechenzentrumtyp | Enterprise, Edge und Micro | |

| Colocation | ||

| Hyperscale | ||

| Nach Anwendung | Strukturierte Verkabelung | |

| Stromverteilung | ||

| HLK- und Gebäudesysteme | ||

| Überwachung und Steuerung | ||

| Hochgeschwindigkeitsverbindungen (>100 G) | ||

| Nach Kabelkonstruktion | Abgeschirmt | |

| Unabgeschirmt | ||

| Gepanzert | ||

| Plenum-geeignet | ||

| Nach Einsatzumgebung | Indoor (Whitespace) | |

| Außenbereichsanlage | ||

| Unterwasser- und Zwischenstandortverbindungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Region | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß sind die prognostizierte Marktgröße und die CAGR für den Markt für Datencenter-Drähte und -Kabel zwischen 2026 und 2031?

Der Umsatz wird voraussichtlich bis 2031 USD 32,92 Milliarden erreichen, ausgehend von USD 22,55 Milliarden im Jahr 2026 bei einer CAGR von 7,86 %.

Welcher Kabeltyp wird voraussichtlich am schnellsten in globalen Rechenzentrum-Deployments wachsen?

Glasfaser führt mit einer CAGR von 8,18 % bis 2031, angetrieben durch den Übergang von 100G auf 800G-Verbindungen und KI-zentrierte Bandbreitenbedürfnisse.

Wie werden Edge- und Micro-Rechenzentren die Kabelnachfrage bis 2031 beeinflussen?

Ihre CAGR von 8,23 % spiegelt Tausende von Standorten mit kleinem Fußabdruck wider, die vorkonfektionierte Glasfaserbaugruppen und redundante Leitungswege verwenden und die Kabelmeter pro Kilowatt im Vergleich zu Hyperscale-Hallen erhöhen.

Warum gewinnen plenum-geeignete Kabel in Rechenzentrumseinrichtungen an Akzeptanz?

Verschärfte Brandschutzvorschriften und Versicherungsanreize in Nordamerika und Europa drängen Betreiber zu Mänteln mit niedrigem Rauch- und Halogengehalt und treiben plenum-geeignete Designs mit einer CAGR von 9,32 % voran.

Welche geografische Region wird bis 2031 das höchste Wachstum beim Umsatz mit Rechenzentrumsverkabelung verzeichnen?

Der asiatisch-pazifische Raum zeigt die schnellste Expansion mit einer CAGR von 8,12 %, gestützt durch Großprojekte in China, Indien und Südostasien.

Wie konzentriert ist der Lieferantenwettbewerb bei Anbietern von Datencenter-Drähten und -Kabeln?

Die fünf größten Unternehmen erzielten 2025 zusammen etwa 38 % des Umsatzes, was zu einem moderaten Konzentrationsgrad von 6 auf einer 10-Punkte-Skala führt.

Seite zuletzt aktualisiert am: