Marktgröße und Marktanteil – Kabel und Leitungen Südamerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

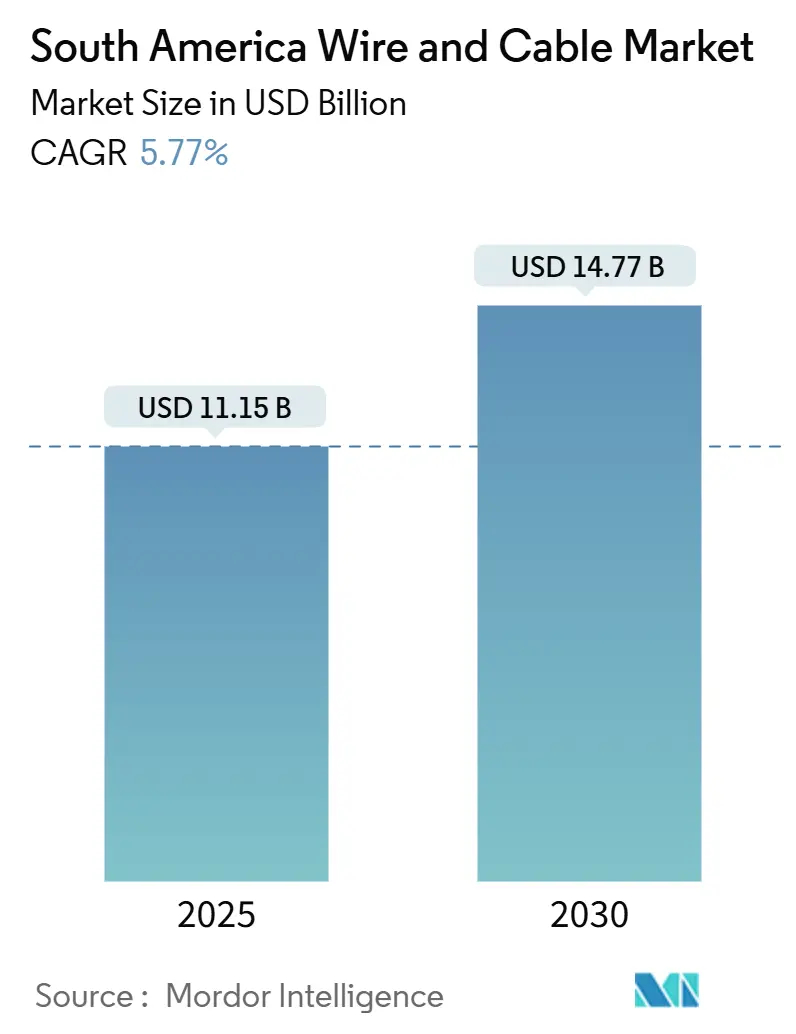

| Marktgröße (2025) | 11.15 Milliarden US-Dollar |

| Marktgröße (2030) | 14.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.77% CAGR |

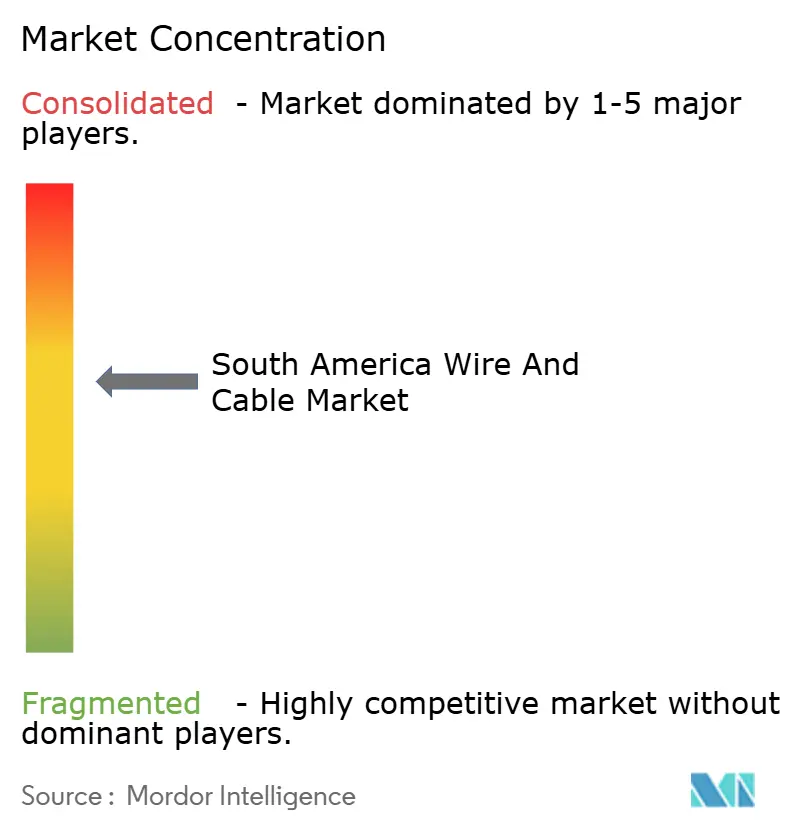

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Kabel und Leitungen Südamerika von Mordor Intelligence

Die Marktgröße für Kabel und Leitungen in Südamerika wird im Jahr 2025 auf 11,15 Milliarden USD geschätzt und soll bis 2030 einen Wert von 14,77 Milliarden USD erreichen, bei einer CAGR von 5,77 % während des Prognosezeitraums (2025–2030). Bauaktivitäten, laufende Modernisierungen des Stromnetzes sowie aggressive Glasfaser-bis-zum-Haus-Programme bilden die Grundlage der aktuellen Nachfrage, während die Integration erneuerbarer Energien und die Verdichtung des mobilen Backhauls neue Umsatzschichten hinzufügen. Die Währungsabwertung in Brasilien und Argentinien treibt die Kosten importierter Rohstoffe in die Höhe, doch multilaterale Kreditvergabe und privates Kapital halten große Projekte auf Kurs. Europäische Marktführer sehen sich wachsendem Wettbewerb durch regionale Hersteller ausgesetzt, und Hyperscale-Cloud-Unternehmen bauen eigene transkontinentale Glasfasersysteme auf, die die Wettbewerbslandschaft neu gestalten. Die stärkste Dynamik in den Teilsegmenten zeigt sich bei Glasfaserkabeln und Höchstspannungsleitungen, die beide für digitale Kapazitäten und die Fernübertragung erneuerbarer Energie unverzichtbar sind.

Wichtigste Erkenntnisse des Berichts

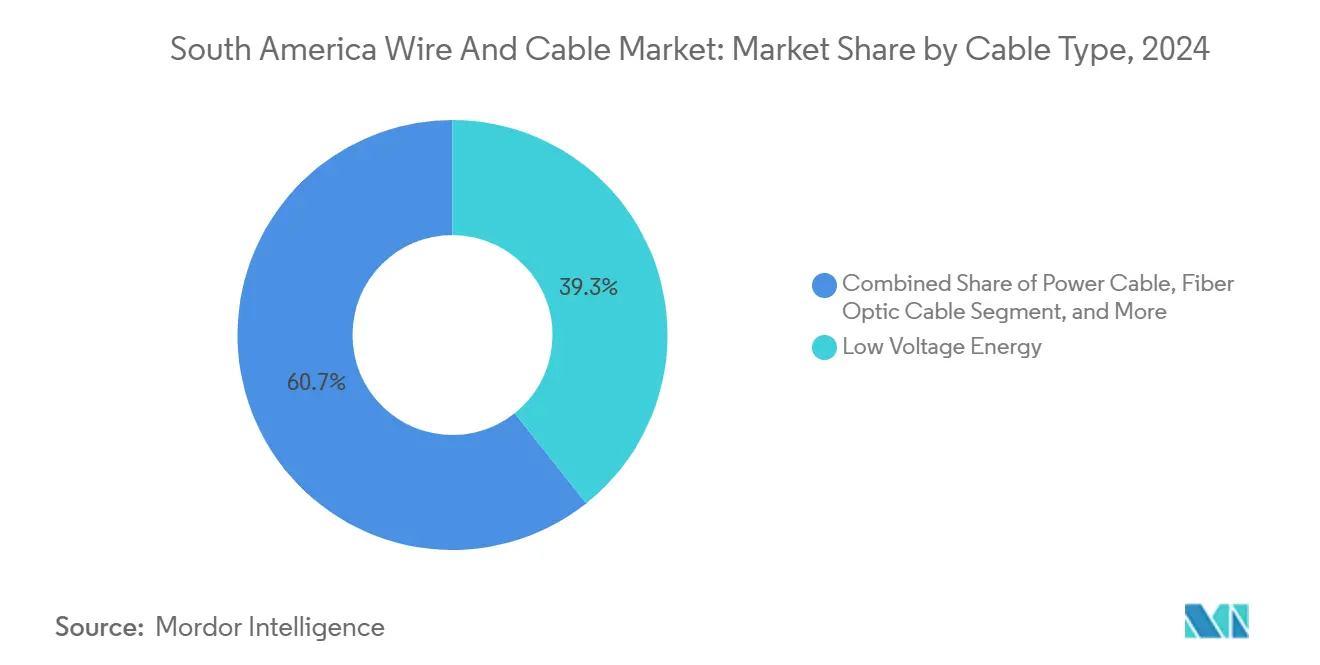

- Nach Kabeltyp hielten Niederspannungsenergie-Kabel im Jahr 2024 einen Marktanteil von 39,32 % am Markt für Kabel und Leitungen in Südamerika, während Glasfaserkabel bis 2030 voraussichtlich mit einer CAGR von 7,61 % wachsen werden.

- Nach Nennspannung entfielen im Jahr 2024 44,91 % der Marktgröße für Kabel und Leitungen in Südamerika auf Niederspannungsprodukte; Extra-/Höchstspannung ist das am schnellsten wachsende Teilsegment mit einer CAGR von 7,61 % bis 2030.

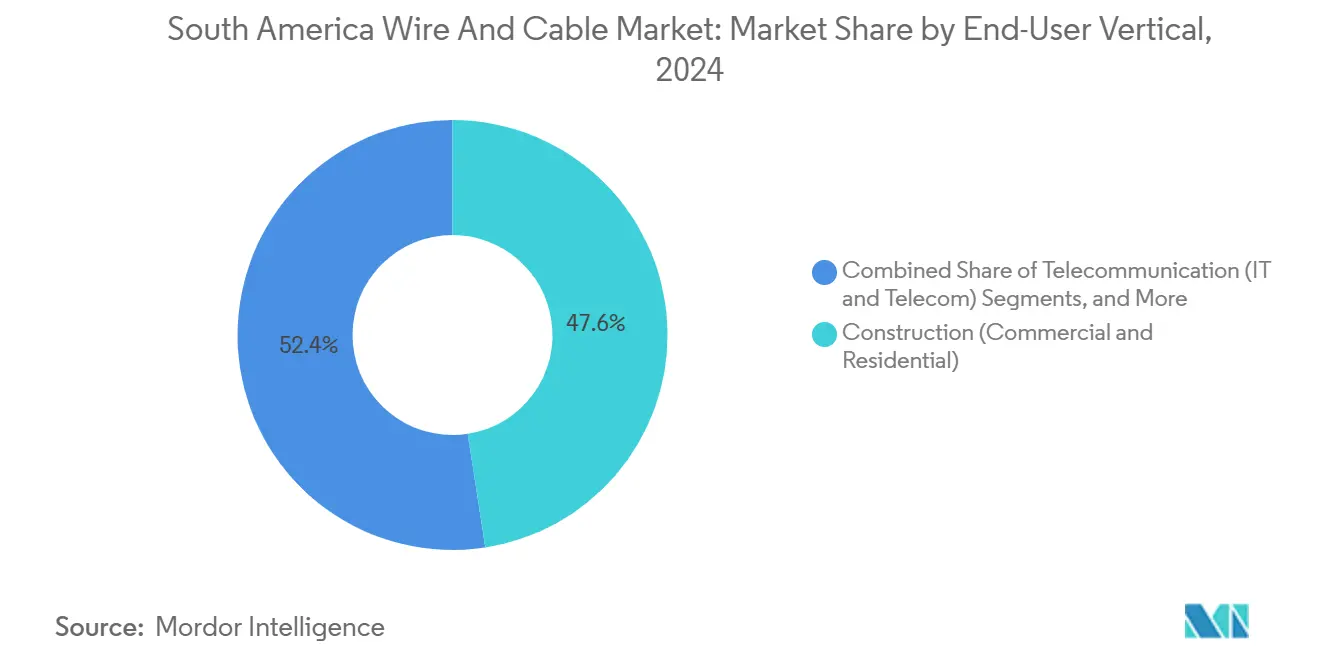

- Nach Endverbraucherbereich erzielte der Bausektor im Jahr 2024 einen Umsatzanteil von 47,56 %; die Strominfrastruktur soll bis 2030 die höchste CAGR von 8,85 % verzeichnen.

- Nach Land führte Brasilien im Jahr 2024 mit einem Umsatzanteil von 47,74 % und soll bis 2030 mit einer CAGR von 7,19 % wachsen.

Trends und Erkenntnisse im Markt für Kabel und Leitungen in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Projekte im Bereich erneuerbare Energien im Versorgungsmaßstab | +1.5% | Brasilien, Chile, Argentinien als Kernmärkte | Mittelfristig (2–4 Jahre) |

| Wachsende Glasfaser-bis-zum-Haus-Ausbauprogramme (FTTH) | +1.2% | Städtische Zentren in Brasilien, Kolumbien, Chile | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Übertragungs- und Verteilungsaufrüstungen | +0.8% | Regional, mit Schwerpunkt in Brasilien und Argentinien | Langfristig (≥ 4 Jahre) |

| Verdichtung des 4G/5G-Backhauls in Sekundärstädten | +0.9% | Brasilien, Kolumbien, Peru mit wachsender Abdeckung | Mittelfristig (2–4 Jahre) |

| Aufbau von Grüner-Wasserstoff-Korridoren | +0.6% | Küstenregionen in Chile, Brasilien, Uruguay | Langfristig (≥ 4 Jahre) |

| Investitionen in Lithium-Ionen-Gigafabriken in Chile und Argentinien | +0.5% | Bergbauregionen in Chile und Argentinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Projekte im Bereich erneuerbare Energien im Versorgungsmaßstab

Versorgungsunternehmen beauftragen weiterhin große Solar- und Windanlagen in ganz Südamerika, und nahezu jedes neue Megawatt erfordert eine entsprechende Hochspannungsexportkapazität. ENGIE sicherte sich eine 30-jährige Konzession zum Bau von 1.000 km Leitungen in fünf brasilianischen Bundesstaaten und erwirtschaftet damit einen regulierten Jahresumsatz von 252 Millionen USD.[1]ENGIE, "ENGIE sichert sich neues Angebot in Brasilien," engie.comDie Abregelung erreichte in Chile im Jahr 2023 2,4 TWh, was das Energieministerium dazu veranlasste, Netzverstärkungen und Tarifumverteilungen zu beschleunigen.[2]Argus Media, "Chile kämpft weiter mit der Energiewende," argusmedia.comDie parallele Anforderung nach optischem Erdleiter (OPGW) macht jede neue Leitung zu einem Mehrzweck-Asset, das auch die ländliche Telekommunikationsreichweite erhöht.

Wachsende Glasfaser-bis-zum-Haus-Ausbauprogramme

Netzbetreiber verlegen Glasfaser in einem beispiellosen Tempo. Claro Brasil reservierte zwischen 2024 und 2029 7,7 Milliarden USD für 5G- und Glasfaseraufrüstungen, während América Móvil einen vergleichbaren Plan in seinem regionalen Netz umsetzt. Der Neutral-Host-Spezialist V.tal koppelt einen Rechenzentrumsausbau im Wert von 1 Milliarde USD mit Glasfaser auf der letzten Meile und sichert so Großhandelsbandbreite für kleinere Internetdienstanbieter. Im peruanischen Amazonasbecken verband Global Fiber Peru im Jahr 2025 400 isolierte Gemeinden und ersetzte damit kostspielige Satellitenverbindungen. Ein Fachkräftemangel ist die einzige kurzfristige Bremse; das Weltwirtschaftsforum schätzt, dass die Ausbildung digitaler Arbeitskräfte um 250 % skaliert werden muss, um die Zeitpläne der Betreiber zu erfüllen.

Staatlich geförderte Übertragungs- und Verteilungsaufrüstungen

Nationale Regulierungsbehörden vergeben weiterhin große Netzpakete, die Kabellieferanten langfristige Renditen garantieren. Allein das brasilianische Programm hat ENGIEs lokalen Bestand auf nahezu 8.000 km Leitungen ausgebaut. Grenzüberschreitende Projekte, wie die 500-kV-Verbindung zwischen Ecuador und Peru, zielen darauf ab, Stromflüsse zu stabilisieren und den Einsatz fossiler Brennstoffe als Backup zu reduzieren. Das kolumbianische Eisenbahnprojekt Turbo-Cupica im Wert von 19,4 Milliarden USD umfasst ebenfalls erhebliche Elektroarbeiten, obwohl das Regenwald-Gelände die Ausführung verzögern könnte. Die Politik schreibt nun zwei unabhängige Fernschutzkanäle pro Leitung vor, was die Glasfaseranzahl pro Stromkreis erhöht und den Kabelwert pro Kilometer steigert.

Verdichtung des 4G/5G-Backhauls in Sekundärstädten

Mobilfunkbetreiber erweitern die fortschrittliche Abdeckung über die primären Ballungsräume hinaus. TIM Brasils Erweiterungsvertrag mit Nokia aus dem Jahr 2025 ist typisch für die neue Investitionswelle, die durch steuerliche Anreize angetrieben wird, die die Abschaltung von 2G/3G-Netzen und die Neunutzung von Spektrum belohnen. Studien der Überschwemmungen in Rio Grande do Sul im Jahr 2024 zeigten, dass ältere 2G/3G-Standorte bei extremem Wetter besser abschnitten als 4G/5G-Standorte, was Betreiber dazu veranlasst, redundante Pfade zu entwickeln, die letztendlich die Nachfrage nach Glasfaserkilometern erhöhen. Ländliche Ausbauten kombinieren häufig Glasfaser-bis-zum-Haus-Abzweigungen mit Mobilfunk-Standort-Backhaul, maximieren die Effizienz beim Kabelgraben und treiben Bestellungen für Mehrdienste-Kabel an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kupfer- und Aluminiumpreise | -0.7% | Regional, mit höchster Auswirkung in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Währungsbedingte Importkosteninflation | -0.4% | Argentinien, Brasilien als primär betroffene Märkte | Kurzfristig (≤ 2 Jahre) |

| Projektverzögerungen durch politische Übergänge | -0.5% | Regional, mit Schwerpunkt in Argentinien, Peru, Kolumbien | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel beim Hochdichte-Glasfaserausbau | -0.3% | Städtische Expansionsgebiete in Brasilien, Kolumbien, Chile | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kupfer- und Aluminiumpreise

Kabelhersteller sahen sich im Jahr 2025 starken Schwankungen bei den Leiterkosten ausgesetzt, da Bergbauunterbrechungen und Schmelzwerksausfälle das Angebot verknappten. LME-Kupfer schwankte zwischen 7.900 und 9.800 USD pro Tonne, was die Vertragsmarge schmälerte und die Projektfinanzierung erschwerte. Aluminium folgte einem anderen Verlauf, da Energiepreisanstiege die Schmelzwerksproduktion einschränkten und Konstruktionsingenieure vor Materialsubstitutionsprobleme stellten. Lieferanten bieten nun Leiter mit höherem Füllfaktor und schlankere Legierungsmischungen an, um den Metallanteil zu begrenzen, ohne die Stromtragfähigkeit zu beeinträchtigen.

Währungsbedingte Importkosteninflation

Der brasilianische Real verlor im Kalenderjahr 2025 9,5 % gegenüber dem USD, während der argentinische Peso um fast 50 % abwertete, was die in Dollar notierten Vorleistungen insgesamt verteuerte. Die Importabhängigkeit ist bei Spezialisolatoren, Halbleiterbändern und bestimmten Hochspannungszubehörteilen besonders ausgeprägt, die regionale Werke noch nicht produzieren. Projektentwickler verhandeln Anpassungsklauseln und setzen auf lokale Inhalte, doch die Umrüstung erfordert Zeit und Kapital. Das Wechselkursrisiko erhöht auch die Kosten für die Bedienung von Hartwährungsschulden und belastet die Projektbilanzen, selbst wenn die Nachfragegrundlagen stabil bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kabeltyp: Glasfaser treibt die digitale Infrastruktur voran

Niederspannungsenergie-Produkte machten im Jahr 2024 39,32 % des Umsatzes im Markt für Kabel und Leitungen in Südamerika aus, während Glasfaserkabel bis 2030 voraussichtlich mit einer CAGR von 7,61 % wachsen werden. Die hohe Kapazität moderner Glasfaser unterstützt sowohl den Glasfaser-bis-zum-Haus-Bedarf als auch die Anforderungen an die Rechenzentrumsverbindung in dicht besiedelten Korridoren. Neutral-Host-Netzwerkausbauten und Landungen von Unterwasser-Abzweigungen treiben den Markt für Kabel und Leitungen in Südamerika voran. Prysmians ECO CABLE-Programm, das etwa 30 % seines Telekommunikationsportfolios abdeckt, spricht Betreiber mit Treibhausgaszielen an und hilft der Marke, ihre Spezifikationspräferenz bei neuen Ausschreibungen zu behalten. Metas 24-Paar-Projekt Waterworth unterstreicht die wachsende Bedeutung von Designs mit hoher Glasfaseranzahl, die fortschrittliche Fertigungs- und Testprozesse erfordern.

Strom-, Signal- und ältere Koaxialkabel erhalten weiterhin Renovierungs- und Industrieaufträge; dennoch verlagert der Hunger nach Bandbreite die Kapitalbudgets zunehmend in Richtung Glasfaser. Bauvorschriften schreiben nun in Brasilien und Chile in Neubauten leere Leerrohre für zukünftige Glasfaseranschlüsse vor, was die langfristige Nachfrage weiter festigt. Wenn ältere Kupferanlagen stillgelegt werden, führen Rückgewinnungs- und Recyclingprogramme Leitermaterial in die Lieferkette zurück und gleichen die Rohstoffvolatilität teilweise aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nennspannung: Höchstspannung gewinnt an Dynamik

Niederspannungsleitungen mit ≤1 kV erzielten im Jahr 2024 44,91 % des Umsatzes, was auf umfangreiche Wohnbauprogramme und kleine Gewerbeprojekte zurückzuführen ist. Extra- und Höchstspannung (>220 kV) ist die am schnellsten wachsende Klasse mit einer CAGR von 7,61 %, da Fernkorridore für erneuerbare Energien weniger, aber größere Leitungen erfordern, die jeweils mit hochwertiger Isolierung und Überwachungszubehör ausgestattet sind. Der Marktanteil für Extra-Hochspannung im Markt für Kabel und Leitungen in Südamerika erreichte im Jahr 2024 9,4 % und soll bis 2030 über 12 % steigen. ENGIEs 1.000-km-Konzession in Brasilien belegt die finanzielle Tragfähigkeit solcher Projekte mit einem regulierten Jahreseinkommen von 252 Millionen USD, das schwere Leiterquerschnitte und OPGW-Paare finanziert.

Mittelspannung (1–35 kV) bleibt das Rückgrat der städtischen Verteilung und des Bergbaubetriebs, während Hochspannungszuleitungen (35–220 kV) Lastzentren mit Erzeugungszentren verbinden. Regionale Regulierungsbehörden schreiben nun temperaturbeständige, durchhangarme Leiter für Hochstromspannen in Wüsten- und Tropenzonen vor, was Aufrüstungen auch dann antreibt, wenn die Nennspannung unverändert bleibt. Lieferanten, die schlüsselfertige Pakete aus Kabel, Verbindungen, Glasfaser und Hardware anbieten, erzielen höhere Margen und sichern sich Rahmenvereinbarungen, die über eine einzelne Spannungsklasse hinausgehen.

Nach Endverbraucherbereich: Strominfrastruktur beschleunigt sich

Das Bauwesen trug im Jahr 2024 47,56 % zum Umsatz bei, doch Stromversorger sind mit einer CAGR von 8,85 % bis 2030 die am schnellsten wachsenden Kunden, gestützt durch Batteriespeicher, Grüner-Wasserstoff-Cluster und grenzüberschreitende Verbindungsleitungen. Die Marktgröße für Kabel und Leitungen in Südamerika im Bereich Strominfrastruktur soll im Prognosezeitraum um fast 1,9 Milliarden USD wachsen. Chiles geplante 2-GW-Speicherausschreibung und Uruguays Küstenwasserstoffleitungen veranschaulichen die wachsende Mischung aus Gleichstromverbindungen und Wechselstromzuleitungen mit höherer Stromtragfähigkeit, die die Nachfrage nach Spezialkabeln antreibt.

Telekommunikation bleibt eine starke zweite Säule, da die 5G-Verdichtung mit Glasfaser-bis-zum-Haus-Korridoren zusammenfällt. Großhandelsnetzbetreiber bevorzugen 288-Faser- und 432-Faser-Kabel für ländliche Leerrohrteilungsprogramme, was die Kosten pro Haushaltspassage senkt und zukünftige Kapazitätsvermietungen ermöglicht. Industrieautomatisierung, Bahnelektrifizierung und Verteidigungsprojekte runden das Auftragsbuch ab und bieten eine Diversifizierung, die Hersteller vor Zyklik in einem einzelnen Bereich schützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasilien erwirtschaftete im Jahr 2024 knapp die Hälfte des Gesamtumsatzes und führt die regionale Rangliste mit einer CAGR von 7,19 % bis 2030 an. Claros mehrjähriger Plan im Wert von 7,7 Milliarden USD in Kombination mit Metas Projekt Waterworth macht das Land zu einem Top-Ziel für Glasfaser in Telekommunikationsqualität.[3]Globo, "Meta wird 50.000 km Unterseekabel verlegen," g1.globo.comAnhaltende Netzengpässe treiben die Nachfrage nach Extra-Hochspannung weiter an, und Regulierungsbehörden bündeln nun Glasfaserkapazitäten in jede neue Konzession. Die Währungsschwäche treibt die Inputkosten in die Höhe, fördert aber auch die inländische Herstellung von Leitern und Zubehör und verbessert damit die heimische Wertschöpfung.

Argentinien bietet margenstarke Nischen in den Lieferketten von Lithium-Ionen-Gigafabriken und patagonischen Windexportleitungen. Rio Tintos Lithiuminvestition in Höhe von 2,5 Milliarden USD erhöht die Nachfrage nach Mittelspannungs- und Steuerkabeln, während grenzüberschreitende Umrüstungen mit Chile hybride Aluminium-Kupfer-Designs erfordern, die an die Andenhöhen angepasst sind. Die Peso-Volatilität erschwert Importe, doch Rückbeschaffungsvereinbarungen mit brasilianischen Gießereien bieten eine teilweise Absicherung.

Chile positioniert sich als Labor für die Energiewende mit Gesetzgebung, die Tarife umverteilt, um die Netzverstärkung zu beschleunigen. Googles 14.800 km langes transpacifisches Kabel wird in der Nähe von Valparaíso anlanden und terrestrische Backhaul-Projekte im Wert von Dutzenden von Millionen Dollar auslösen. Dies steht im Einklang mit ausgedehnten Grüner-Wasserstoff-Korridoren, die von der Atacama-Wüste bis zu Exportterminals verlaufen und jeweils hochtemperatur- und chemikalienbeständige Kabel erfordern.

Kolumbien und Peru treiben den Ausbau der Telekommunikation und die ländliche Elektrifizierung voran. Das CSN-1-Kabel nahm im Jahr 2025 den Teilbetrieb auf, reduzierte die Latenz für andine Cloud-Workloads und katalysierte terrestrische Glasfaserabzweigungen. Märkte im übrigen Teil der Region, darunter Paraguay und Uruguay, übernehmen ähnliche Modelle und sichern sich multilaterale Darlehen, die offene Großhandelszugangsrahmen erfordern und damit die adressierbare Glasfasernachfrage ausweiten.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Prysmian, Nexans, Grupo Condumex und Cobrecon entfallen auf etwa 45 % des Umsatzes, während zahlreiche lokale Unternehmen Gebäudeleitungen und Nischenbaugruppen liefern. Hyperscaler durchbrechen das historische Trägerkonsortiummodell, indem sie ganze Unterseeesysteme besitzen, wie in Metas Projekt Aquila zu sehen ist, nicht in Projekt Waterworth. Kabelhersteller reagieren darauf, indem sie schlüsselfertige Fertigung zusammen mit optischen Repeatern und Landeausrüstung anbieten, um in direkten Beschaffungsszenarien relevant zu bleiben.

Die Produktdifferenzierung stützt sich nun zunehmend auf Nachhaltigkeit. Prysmians ECO CABLE-Label quantifiziert die Lebenszykluswirkung und gewinnt damit Spezifikationspräferenz bei Betreibern mit Netto-Null-Zielen. Nexans erprobt seine Mobiway POP-Lösung in Kolumbien, die es Elektrikern ermöglicht, Kabeltrommeln sicher zu transportieren und die Installationszeit zu verkürzen – ein entscheidender Vorteil in arbeitsknappen Märkten.

Regionale Lieferanten investieren in Aluminiumziehen und Compound-Extrusion, um Materialien zu lokalisieren und Währungsschocks abzufedern. Joint Ventures mit Harz- und Stahlherstellern zielen darauf ab, neue Brandschutzspezifikationen für grünen Wasserstoff zu erfüllen, während Lithium-Ionen-Fabriken im Südkegel große, querschnittlich flexible Leiter für Batteriegestelle benötigen. Die Markteintrittsbarrieren bleiben hoch, da Versorgungsunternehmen und Unterseebetreiber auf rigorose Typprüfungen und lange Garantien bestehen.

Marktführer im Bereich Kabel und Leitungen in Südamerika

Prysmian S.p.A

Nexans S.A.

Furukawa Electric Co., Ltd.

Fujikura Ltd.

LS Cable & System Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Google und Chile haben einen Vertrag für ein 14.800 km langes transpacifisches Kabel unterzeichnet, das in Valparaíso anlanden soll und für den Betrieb im Jahr 2027 vorgesehen ist.

- April 2025: Brasiliens Regulierungsbehörde genehmigte SpaceX, 7.500 Starlink-Satelliten hinzuzufügen, was den Bedarf an Bodenstationen und Backhaul-Kabeln erhöht.

- Februar 2025: Meta kündigte Projekt Waterworth an, ein 50.000 km langes Unterseekabelsystem mit 24 Glasfaserpaaren, das Brasilien mit fünf Kontinenten verbindet.

- September 2024: ENGIE gewann eine 30-jährige Konzession zum Bau von 1.000 km Hochspannungsleitungen in Brasilien und sicherte sich damit einen Jahresumsatz von 252 Millionen USD.

Berichtsumfang des Marktes für Kabel und Leitungen in Südamerika

Ein Kabel besteht aus mehreren isolierten Leitern, die in einem gemeinsamen Mantel zusammengefasst sind, während eine Leitung ein einzelner Leiter ist. Der Umfang der Studie umfasst verschiedene Formen von Kabel- und Leitungsinstallationen, die in wesentlichen Endverbraucheranlagen eingesetzt werden, darunter Telekommunikation, Bauwesen und Strominfrastruktur.

Der Bericht über den Markt für Kabel und Leitungen in Südamerika ist segmentiert nach Kabeltyp (Niederspannungsenergie, Starkstromkabel und weitere), Nennspannung (Niederspannung ≤1 kV, Mittelspannung 1–35 kV, Hochspannung (35–220 kV), Extra-/Höchstspannung (>220 kV)), Endverbraucherbereich (Bauwesen, Telekommunikation, Strominfrastruktur, Sonstige Endverbraucherbereiche (BFSI, Eisenbahn, Verteidigung und Militär, Industrie, Medizin, Sonstige)) sowie nach Land (Brasilien, Argentinien, Kolumbien, Chile, Peru, Übriges Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Niederspannungsenergie |

| Starkstromkabel |

| Glasfaserkabel |

| Signal- und Steuerkabel |

| Sonstige Kabeltypen (Koaxialkabel, Telekommunikations- und Datenkabel) |

| Niederspannung (≤1 kV) |

| Mittelspannung (1–35 kV) |

| Hochspannung (35–220 kV) |

| Extra-/Höchstspannung (>220 kV) |

| Bauwesen (Gewerbe und Wohnbau) |

| Telekommunikation (IT und Telekommunikation) |

| Strominfrastruktur (Energie und Strom, Automobil) |

| Sonstige Endverbraucherbereiche (BFSI, Eisenbahn, Verteidigung und Militär, Industrie, Medizin, Sonstige) |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Kabeltyp | Niederspannungsenergie |

| Starkstromkabel | |

| Glasfaserkabel | |

| Signal- und Steuerkabel | |

| Sonstige Kabeltypen (Koaxialkabel, Telekommunikations- und Datenkabel) | |

| Nach Nennspannung | Niederspannung (≤1 kV) |

| Mittelspannung (1–35 kV) | |

| Hochspannung (35–220 kV) | |

| Extra-/Höchstspannung (>220 kV) | |

| Nach Endverbraucherbereich | Bauwesen (Gewerbe und Wohnbau) |

| Telekommunikation (IT und Telekommunikation) | |

| Strominfrastruktur (Energie und Strom, Automobil) | |

| Sonstige Endverbraucherbereiche (BFSI, Eisenbahn, Verteidigung und Militär, Industrie, Medizin, Sonstige) | |

| Nach Land | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kabel und Leitungen in Südamerika im Jahr 2025?

Der Sektor wird im Jahr 2025 auf 11,15 Milliarden USD geschätzt.

Welche CAGR wird für die Nachfrage nach Kabeln und Leitungen in Südamerika bis 2030 erwartet?

Die Nachfrage soll bis 2030 jährlich um 5,77 % wachsen.

Welcher Kabeltyp wächst in Südamerika am schnellsten?

Glasfaserkabel verzeichnen das höchste Wachstum mit einer CAGR von 7,61 % im Zeitraum 2025–2030.

Warum gewinnen Höchstspannungskabel an Dynamik?

Große Korridore für erneuerbare Energien erfordern Fernübertragungsleitungen über 220 kV, was die Nachfrage antreibt.

Wie konzentriert ist der Lieferantenwettbewerb?

Die fünf größten Anbieter halten etwa die Hälfte des Gesamtumsatzes, was auf eine mäßige Konzentration hindeutet.

Was ist der wichtigste Faktor, der das kurzfristige Wachstum hemmt?

Volatile Kupfer- und Aluminiumpreise drücken die Margen und erschweren die Projektbudgetierung.

Seite zuletzt aktualisiert am: