Magnesiumstearat-Marktgröße und Marktanteile

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 636.72 Millionen US-Dollar |

| Marktgröße (2031) | 840.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Magnesiumstearat-Marktanalyse von Mordor Intelligence

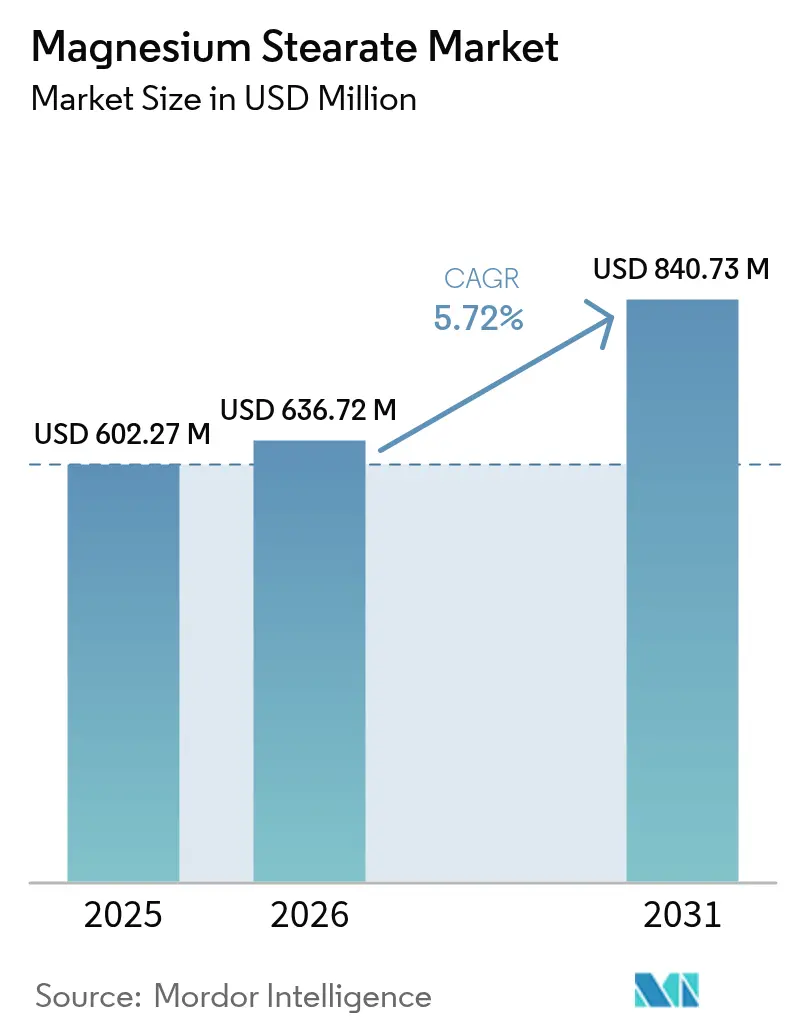

Die Größe des Magnesiumstearat-Marktes wird voraussichtlich von USD 602,27 Millionen im Jahr 2025 auf USD 636,72 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,72 % über den Zeitraum 2026–2031 USD 840,73 Millionen erreichen. Das aktuelle Wachstumsmomentum spiegelt die fest verankerte Rolle der Verbindung bei der pharmazeutischen Kompression, der Bindung in der Körperpflege, Anti-Klumpen-Systemen in Lebensmitteln und der Wärmestabilisierung von Polymeren wider. Verstärkte Investitionen in die kontinuierliche Herstellung oraler fester Darreichungsformen, insbesondere in Nordamerika und Europa, halten die Nachfrage stabil, da Gerätehersteller Hilfsstoffe spezifizieren, die unter Hochdurchsatzbedingungen eine gleichbleibende Schmierung gewährleisten. Anforderungen an saubere Kennzeichnung haben Lieferanten gleichzeitig dazu veranlasst, pflanzliche oder palmölfreie Qualitäten einzuführen, die preislich höherwertige Alternativen bieten, ohne die Kernvolumina zu verdrängen. Die expandierende Generika-Produktion im asiatisch-pazifischen Raum und der steigende Pro-Kopf-Arzneimittelkonsum sichern den Massenverbrauch, während das Aufkommen von Kabelbäumen für Elektrofahrzeuge einen kleinen, aber strategisch bedeutsamen Absatzkanal für stearat-stabilisiertes PVC eröffnet. Der Wettbewerbsdruck dreht sich um analytische Konsistenz, Fettsäureketten-Verifizierung und Rückverfolgbarkeitsprogramme, die qualitätsbewusste Käufer überzeugen.

Wichtigste Erkenntnisse des Berichts

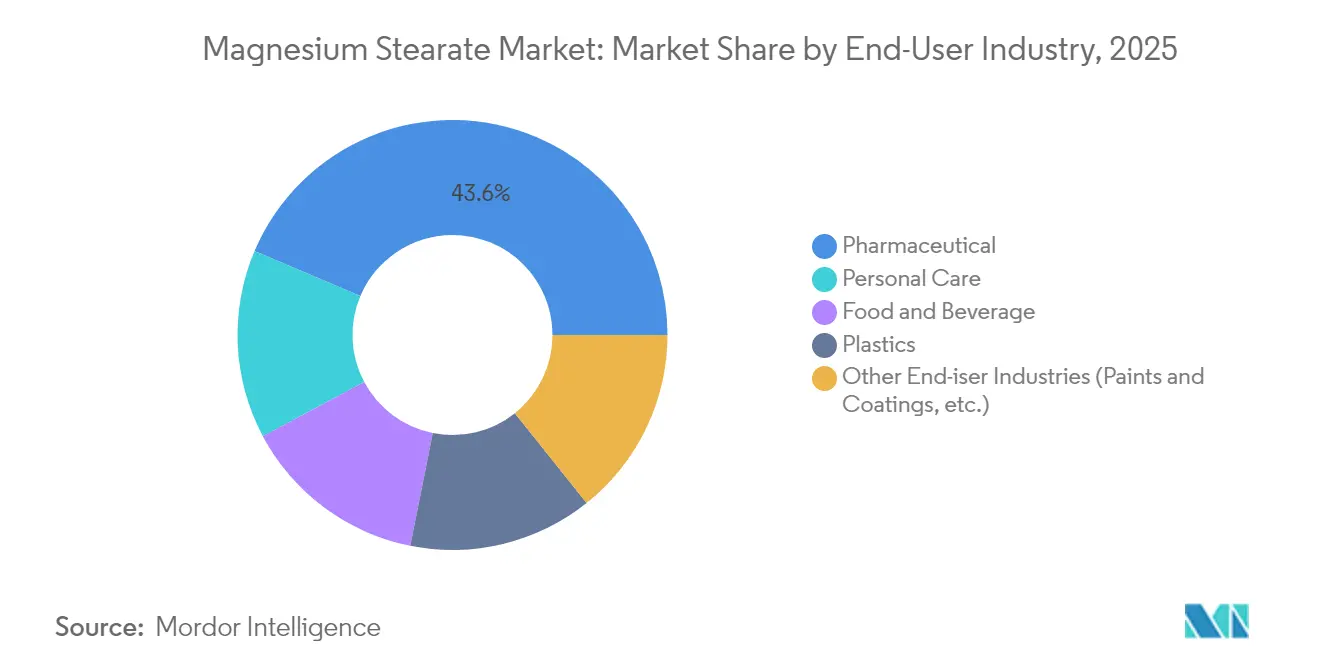

- Nach Endverbraucherbranche hielt das Pharmasegment im Jahr 2025 einen Marktanteil von 43,62 % am Magnesiumstearat-Markt, während die Körperpflege bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen wird.

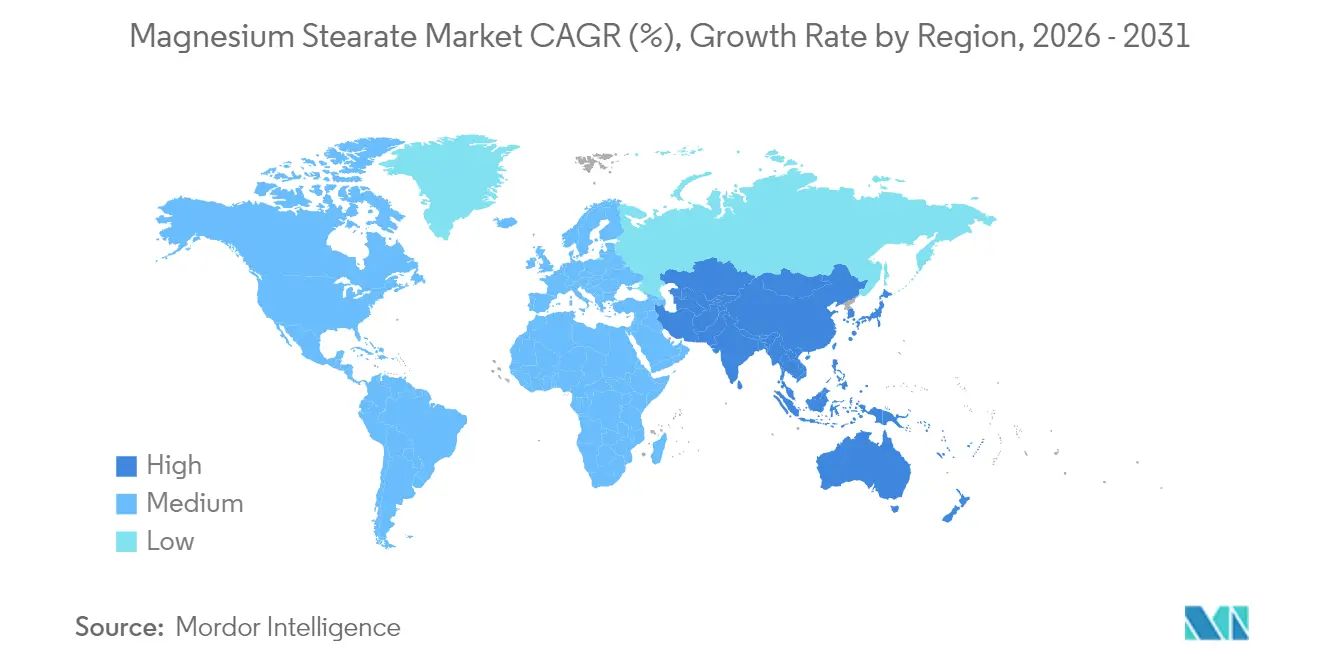

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Umsatzanteil von 41,12 % im Jahr 2025 und soll bis 2031 die höchste CAGR von 6,01 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Magnesiumstearat-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Übergang zu kontinuierlichen Fertigungslinien in der Pharmaproduktion fester Darreichungsformen | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Entstehung veganer/palmölfreier Qualitäten für Clean-Label-Nahrungsergänzungsmittel | +0.8% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigender Konsum oraler fester Darreichungsformen in einkommensschwachen Volkswirtschaften | +1.5% | Asiatisch-pazifischer Raum als Kernmarkt, mit sekundären Auswirkungen im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Wärmestabilisierung von Polyvinylchlorid (PVC) in Kabelbäumen für Elektrofahrzeuge | +0.7% | Global, mit frühen Gewinnen in China, Deutschland und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Rasante Expansion kosmetischer Presspuder-Linien | +0.9% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Übergang zu kontinuierlichen Fertigungslinien in der Pharmaproduktion fester Darreichungsformen

Große Hersteller wie Pfizer und Eli Lilly betreiben heute kommerzielle Anlagen für die kontinuierliche Fertigung, die Tabletten in integrierten Modulen mischen, pressen und beschichten und dabei Unterbrechungen eliminieren, die früher Schwankungen bei Hilfsstoffen verdeckten. Teilnehmer am Magnesiumstearat-Markt, die enge Partikelgrößenverteilungen und stabile Fettsäureverhältnisse garantieren können, sichern sich den Status als bevorzugte Lieferanten, da jede Abweichung das Risiko einer übermäßigen Schmierung erhöht, die die Zugfestigkeit beeinträchtigt. Regulierungsbehörden unterstützen den Wandel, indem sie die Genehmigungszeiten für kontinuierliche Anlagen verkürzen und damit die Nachfrage nach hochspezifizierten Hilfsstoffen weiter festigen. Die kontinuierliche Verarbeitung verstärkt den Beitrag jedes Eingangsstoffs zu kritischen Qualitätsmerkmalen und veranlasst Tier-1-Käufer, ihre Lieferantenlisten auf Unternehmen mit robusten In-line-Analysetools zu reduzieren.

Entstehung veganer/palmölfreier Qualitäten für Clean-Label-Nahrungsergänzungsmittel

Verbraucher prüfen die Herkunft von Hilfsstoffen ebenso genau wie die Wirkstoffe, was Hersteller von Nahrungsergänzungsmitteln dazu veranlasst, tierische oder palmölbasierte Stearate nach Möglichkeit aufzugeben. Lieferanten wie Biogrund haben CompactCel LUB kommerzialisiert, eine pflanzlich gewonnene Qualität, die traditionelle Schmierung erreicht und gleichzeitig veganer Kennzeichnung und den Verpflichtungen des Roundtable on Sustainable Palm Oil entspricht [1]Produktteam, "CompactCel LUB Technisches Datenblatt," biogrund.com. Obwohl die funktionale Gleichwertigkeit die Hürden für die Neuformulierung senkt, validieren Hersteller Fließverhalten, Kompressibilität und Auflösung weiterhin in Pilotläufen, was die Prüfeinnahmen für Analyselabore aufrechterhält. Einzelhändler verstärken den Schwung, indem sie für Eigenmarken-Nahrungsergänzungsmittel Transparenz bei Hilfsstoffen fordern und selbst kostenorientierte Eigenmarkenhersteller zu zertifizierten veganen Inhaltsstoffen drängen.

Steigender Konsum oraler fester Darreichungsformen in einkommensschwachen Volkswirtschaften

Ausgeweitete öffentliche Krankenversicherungen und Generikasubstitution in Indien, Indonesien, Nigeria und Vietnam haben die jährlichen Tablettenvolumina und damit den Schmiermittelverbrauch erhöht. Lokale Hersteller bevorzugen gut charakterisierte Materialien, die von Regulierungsbehörden problemlos akzeptiert werden, was den Magnesiumstearat-Markt in preissensiblen Ausschreibungen fest verankert. Staatliche Beschaffung wird häufig an Einrichtungen vergeben, die die WHO-Präqualifikation erfüllen, ein Standard, der Lieferanten mit globaler Pharmakopöe-Konformität implizit begünstigt. Nachfragespitzen können jedoch Qualitätsschwankungsrisiken bei kleinen Stearat-Mühlen aufdecken und multinationale Käufer dazu zwingen, von geprüften, kostenintensiveren Lieferanten doppelt zu beziehen, um eine unterbrechungsfreie Versorgung zu gewährleisten.

Rasante Expansion kosmetischer Presspuder-Linien

Koreanische Schönheitsmarken (K-Beauty), japanische Schönheitsmarken (J-Beauty) und Premium-Make-up-Marken aus den Vereinigten Staaten haben Presspuder-Einführungen vervielfacht, die auf Magnesiumstearat für ein seidiges Gefühl, Talgabsorption und Formstabilität angewiesen sind. Labore optimieren die Stearat-Konzentration, um Haftung und Pinselaufnahme in Einklang zu bringen, was Oberfläche und Kristallmorphologie zu entscheidenden Kaufkriterien macht. Das Wachstum in dieser Nische kommt Distributoren zugute, die kosmetische Qualitätszertifizierungen vorhalten und mikropulverisierte Varianten für Luftkissen-Kompakts anbieten können. Ein höherer Wert pro Kilogramm als bei pharmazeutischen Qualitäten gleicht Volumenbeschränkungen aus und erhöht die Margen für Spezialisten, die Farbkosmetik-Hersteller beliefern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Palmöl-Rückverfolgbarkeitsvorschriften erhöhen die Inputkosten | -0.9% | Global, mit Schwerpunkt in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Natriumstearylfumarat als leistungsstarke Clean-Label-Alternative | -1.1% | Nordamerika und EU als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Qualitätsschwankungsrisiko durch kleinskalige Lieferanten | -0.6% | Asiatisch-pazifischer Raum als Kernmarkt, mit sekundären Auswirkungen im Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Palmöl-Rückverfolgbarkeitsvorschriften erhöhen die Inputkosten

Die Entwaldungsverordnung der Europäischen Union und parallele Zollprüfungen der Vereinigten Staaten verpflichten Stearat-Hersteller, jede Tonne palmölbasierter Stearinsäure zu dokumentieren. Die Einhaltung erfordert Satellitenüberwachung, isotopische Fingerabdrucknahme und Blockchain-Aufzeichnungen, was den Beschaffungsaufwand erhöht, den kleinere Mühlen kaum bewältigen können. Analytische Vorgaben von Gremien wie dem Malaysischen Palmölrat haben die Prüfhäufigkeit erhöht, was Laborkapitalkosten verursacht und Vorlaufzeiten verlängert [2]J. Tan et al., "Palmöl-Rückverfolgbarkeit mittels isotopischer Techniken," mdpi.com . Größere multinationale Unternehmen refinanzieren die Kosten jedoch, indem sie zertifiziert nachhaltige Hilfsstoffe zu Aufpreisen an Körperpflegemarken vermarkten, die ethische Beschaffung priorisieren.

Einführung von Natriumstearylfumarat als leistungsstarke Clean-Label-Alternative

Bei feuchtigkeitsempfindlichen Tabletten mit veränderter Wirkstofffreisetzung wechseln Formulierer zu Natriumstearylfumarat, um eine verlängerte Zerfallszeit zu vermeiden, die Magnesiumstearat bei höheren Scherenergien verursachen kann. Peer-reviewed-Studien zeigen, dass Fumarat-Schmiermittel die mechanische Festigkeit erhalten und gleichzeitig die Zerfallszeit um bis zu 30 % verkürzen. Die hydrophile Natur des Additivs vereinfacht zudem die Nassgranulierungsverarbeitung. Sein höherer Preis und die begrenzte Verfügbarkeit schränken die Einführung jedoch auf hochwertige Therapien oder Märkte ein, in denen eine schnelle Auflösung entscheidend ist, was die Gesamtverdrängung der bestehenden Stearat-Nachfrage dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Dominanz der Pharmaindustrie treibt Marktstabilität

Im Jahr 2025 entfielen 43,62 % des Umsatzes des Magnesiumstearat-Marktes auf pharmazeutische Anwendungen, was jahrzehntelange regulatorische Akzeptanz und kosteneffiziente Leistung unterstreicht. Tabletten, Kapseln und Granulate integrieren den Hilfsstoff in der Regel in Konzentrationen unter 2 %, doch die kumulierten Volumina bleiben aufgrund der schieren Produktion oraler fester Darreichungsformen hoch. Da die Neuformulierung von Altprodukten neue Bioäquivalenz-Dossiers erfordert, behalten Marken- und Generikahersteller bestehende Stearat-Qualitäten bei, was dieses Segment kurzfristig vor Substitutionsrisiken schützt. Unterdessen zeigt das Körperpflegegeschäft, das von Presspuder- und Trockenshampoo-Einführungen getragen wird, mit einer CAGR von 6,12 % die stärkste Wachstumsdynamik. Dieses Wachstum fügt preislich höherwertige, kosmetische Qualitätsvolumina hinzu, wenn auch von einer kleineren Basis aus.

Lebensmittel- und Getränkeformulierungen verwenden das Pulver als Anti-Klumpen- und Fließmittel in Puderzucker, Backmischungen und Pulvergetränkegrundlagen. Selbst bei geringen Einsatzmengen macht eine zuverlässige Feuchtigkeitskontrolle Magnesiumstearat unverzichtbar, wo Förderdurchsatz und Schüttfähigkeit für den Verbraucher zusammentreffen. Kunststoffverarbeiter haben eine Nische in wärmestabilisiertem Polyvinylchlorid (PVC) erschlossen, insbesondere für Elektrofahrzeug-Verkabelungen, die höheren Temperaturen im Motorraum ausgesetzt sind. Obwohl dieser Absatzkanal nur einen bescheidenen Anteil ausmacht, diversifiziert er die Umsatzströme und verringert die Abhängigkeit von pharmazeutischen Zyklen. Insgesamt schützen diese Muster den breiteren Magnesiumstearat-Markt vor Nachfrageschocks in einem einzelnen Segment.

Geografische Analyse

Der asiatisch-pazifische Raum führte 2025 mit einem Umsatzanteil von 41,12 % und ist auf dem Weg zu einer CAGR von 6,01 % bis 2031, was ihn zum Dreh- und Angelpunkt des Magnesiumstearat-Marktes macht. Chinas Magnesiummetall-Kapazität stieg 2024 um 24,5 % und überstieg 1,02 Millionen Tonnen, was die regionale Rohstoffversorgung absichert. Gleichzeitig steigerten Indiens Auftragsforschungs- und Fertigungsorganisationen die Tablettenproduktion für den Export nach Afrika und Lateinamerika, was die Schmiermittelnachfrage weiter ankurbelte. Südostasiatische Länder profitieren sowohl als Verbrauchs- als auch als Sekundärverarbeitungszentren, wobei Vietnam und Indonesien kostengünstige Mischdienstleistungen anbieten, die benachbarte Märkte des Verbands Südostasiatischer Nationen (ASEAN) beliefern.

Nordamerika bleibt ein technologischer Vorreiter und beherbergt mehrere von der Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) zugelassene Anlagen für die kontinuierliche Fertigung, die strenge Hilfsstoff-Spezifikationsmaßstäbe setzen. Käufer bestehen auf vollständiger Konformität mit den Monografien des Arzneibuchs der Vereinigten Staaten (USP), des Europäischen Arzneibuchs (EP) und des Japanischen Arzneibuchs (JP) und verpflichten Lieferanten zur Pflege harmonisierter Dokumentationspakete. Clean-Label-Forderungen sind in den Vereinigten Staaten ausgeprägter, wo Naturprodukt-Einzelhändler tierische Stearate auf die schwarze Liste setzen und Lieferanten zu zertifizierten veganen Linien drängen. Europa spiegelt diese Qualitätsanforderungen wider und verschärft die Nachhaltigkeitsprüfung, indem es Palmöl-Lieferkettenaudits und Lebenszyklusanalysen vor Kaufentscheidungen verlangt.

Südamerika, der Nahe Osten und Afrika tragen gemeinsam einen kleineren, aber wachsenden Anteil am globalen Verbrauch bei. Brasiliens Schnellverfahren der Nationalen Gesundheitsüberwachungsbehörde (ANVISA) für Generika-Zulassungen fördert die Tablettenproduktion, während öffentliche Ausschreibungen in Saudi-Arabien und Südafrika nach Möglichkeit lokale Beschaffung priorisieren. Die fragmentierte lokale Produktionskapazität verfügt jedoch häufig nicht über fortschrittliche Analyseinstrumente, was multinationalen Lieferanten, die schlüsselfertige Qualitätsdienstleistungen anbieten, Chancen eröffnet. Trotz geringerer Volumina bieten diese Regionen Risikodiversifizierung und langfristiges Aufwärtspotenzial, da die Pro-Kopf-Gesundheitsausgaben steigen.

Wettbewerbslandschaft

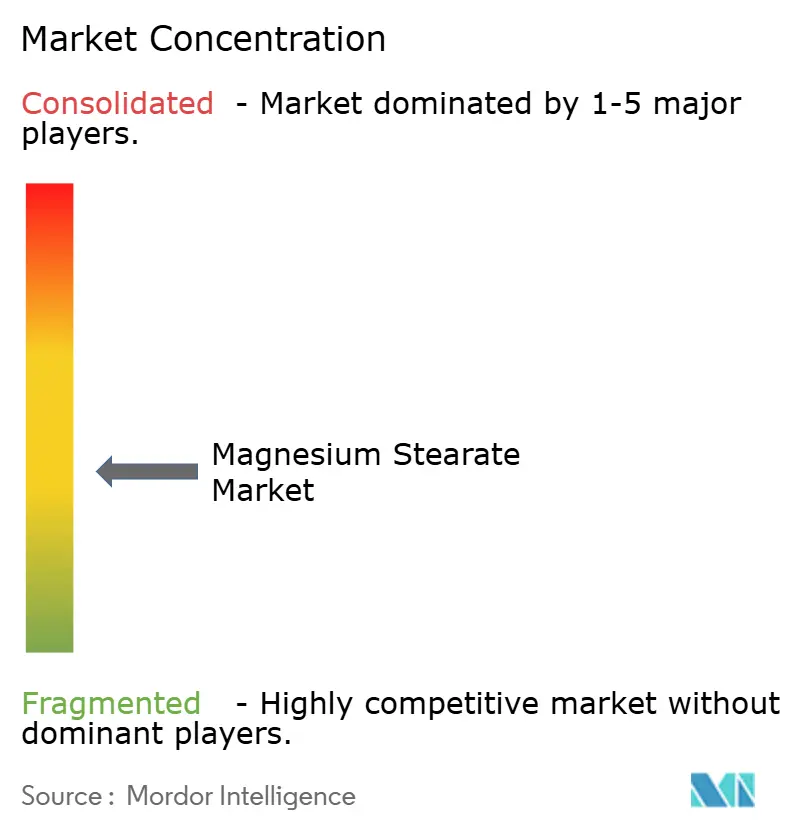

Der Magnesiumstearat-Markt ist mäßig fragmentiert, wobei die fünf größten Hersteller, darunter Baerlocher GmbH, Merck KGaA, Valtris Specialty Chemicals, Peter Greven GmbH & Co. KG und FACI Corporate S.p.A., einen bedeutenden Anteil am globalen Umsatz halten. Baerlocher GmbH nutzt die vertikale Integration bei Metallseifen, um konsistente Fettsäureprofile zu liefern. Merck KGaA behauptet seine Premiumstellung durch strenge Einhaltung der Guten Herstellungspraxis (cGMP) und multi-kompendiale Dossiers, die in den Regionen des Internationalen Rates für Harmonisierung (ICH) aktualisiert werden. Tier-2-Wettbewerber differenzieren sich durch regionale Nähe und maßgeschneiderte Partikelgrößenanpassung und sprechen damit kosmetische Formulierer an, die einzigartige sensorische Eigenschaften suchen. Strategische Partnerschaften intensivieren sich, da Kunden Unterstützung bei der gemeinsamen Entwicklung fordern. Hilfsstoffhersteller investieren in Anwendungslabore zur Simulation von Scherkräften beim kontinuierlichen Mischen, was prädiktive Schmiermodellierung ermöglicht.

Marktführer im Magnesiumstearat-Bereich

Baerlocher GmbH

Valtris Specialty Chemicals

Merck KGaA

Peter Greven GmbH & Co. KG

FACI Corporate S.p.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Evonik Industries AG erweiterte die Kapazität an seinem Standort Darmstadt durch lösungsmittelfreie Mikronisierung zur Herstellung von RESOMER (Polymer)-Pulvern, eine Technologie, die ultrafeine Magnesiumstearat-Qualitäten unterstützen kann.

- Oktober 2022: Roquette Frères schloss die Übernahme von Crest Cellulose ab, einem indischen Unternehmen, das auf Hilfsstoffe für die Pharma- und Nahrungsergänzungsmittelbranche spezialisiert ist. Zu den von Crest hergestellten tierfreien Hilfsstoffen gehören MICROCEL mikrokristalline Zellulose und Roquette Magnesiumstearat. Dieser strategische Schritt stärkt nicht nur die operativen Kapazitäten von Roquette Frères, sondern positioniert das Unternehmen auch, um einen breiteren Kundenkreis in Indien, Asien und darüber hinaus zu bedienen.

Umfang des globalen Magnesiumstearat-Marktberichts

Magnesiumstearat ist ein einfaches Salz, das aus dem Mineral Magnesium und der gesättigten Fettsäure Stearinsäure hergestellt wird. Es wird hauptsächlich als Nahrungsergänzungsmittel in der Lebensmittel- und Getränkeindustrie sowie in verschiedenen pharmazeutischen Anwendungen eingesetzt. Der Markt ist nach Endverbraucherbranche und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Pharmazeutika, Lebensmittel und Getränke, Körperpflege, Kunststoffe und sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Magnesiumstearat-Markt in 15 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (in Millionen USD) erstellt.

| Pharmazeutika |

| Lebensmittel und Getränke |

| Körperpflege |

| Kunststoffe |

| Sonstige Endverbraucherbranchen (Farben und Lacke usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Endverbraucherbranche | Pharmazeutika | |

| Lebensmittel und Getränke | ||

| Körperpflege | ||

| Kunststoffe | ||

| Sonstige Endverbraucherbranchen (Farben und Lacke usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Magnesiumstearat-Marktes?

Der Markt wird im Jahr 2026 auf USD 636,72 Millionen geschätzt und soll bis 2031 USD 840,73 Millionen erreichen.

Welche Endverbraucherbranche dominiert die Nachfrage?

Die Pharmaindustrie führt mit einem Umsatzanteil von 43,62 % im Jahr 2025, angetrieben durch die Rolle des Hilfsstoffs bei der Tablettengleitfähigkeit.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit 6,01 % die höchste CAGR bis 2031, bedingt durch die expandierende Generika-Arzneimittelproduktion und ein reichhaltiges Magnesiumangebot.

Warum gewinnen Clean-Label-Qualitäten an Bedeutung?

Vegane und palmölfreie Formulierungen erfüllen die Transparenzerwartungen der Verbraucher und helfen Marken, sich an sich entwickelnde Nachhaltigkeitsstandards anzupassen.

Welches alternative Schmiermittel bedroht den Marktanteil?

Natriumstearylfumarat bietet schnellere Zerfallszeiten und eine sauberere Kennzeichnung für bestimmte Tabletten mit veränderter Wirkstofffreisetzung und stellt damit einen Nischenwettbewerb dar.

Seite zuletzt aktualisiert am: