Lösungsmittelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 35.16 Milliarden US-Dollar |

| Marktgröße (2031) | 44.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lösungsmittelmarktanalyse von Mordor Intelligence

Die Größe des Lösungsmittelmarkts wurde im Jahr 2025 auf 33,57 Milliarden USD geschätzt und soll von 35,16 Milliarden USD im Jahr 2026 auf 44,30 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,73 % während des Prognosezeitraums (2026–2031). Petrochemisch basierte Qualitäten dominieren nach wie vor das Volumen, doch die Kombination aus Innovationen bei Bio-Rohstoffen, Investitionen in geschlossene Rückgewinnungskreisläufe und verschärften Grenzwerten für flüchtige organische Verbindungen (VOC) verändert die Wachstumsmuster innerhalb des Lösungsmittelmarkts. Der steigende pharmazeutische Auftragsfertigung in Asien-Pazifik, Infrastrukturausgaben, die die Nachfrage nach Architekturfarben ankurbeln, sowie Nachhaltigkeitsverpflichtungen von Markeninhabern erweitern die Chancen für hochreine oxygenierte Qualitäten, während die Aussichten für Mischungen mit hohem Aromatengehalt schwinden. Lieferanten mit integrierten Rohstoffpositionen, KI-gestützten Rückgewinnungssystemen und glaubwürdigen Bio-Routen sichern sich frühe Margenvorteile, während mittelständische Produzenten, die auf Spot-Rohöl oder importiertes Naphtha angewiesen sind, zunehmenden Kostenschwankungen ausgesetzt sind. Die Wettbewerbspositionierung hängt daher von der Agilität ab, sowohl traditionelle Rohstoffvolumina als auch aufkommende Spezialnischen zu bedienen, insbesondere da die lösungsmittelbasierte Polymerrecycling von der Pilotphase zur kommerziellen Nutzung übergeht.

Wichtigste Erkenntnisse des Berichts

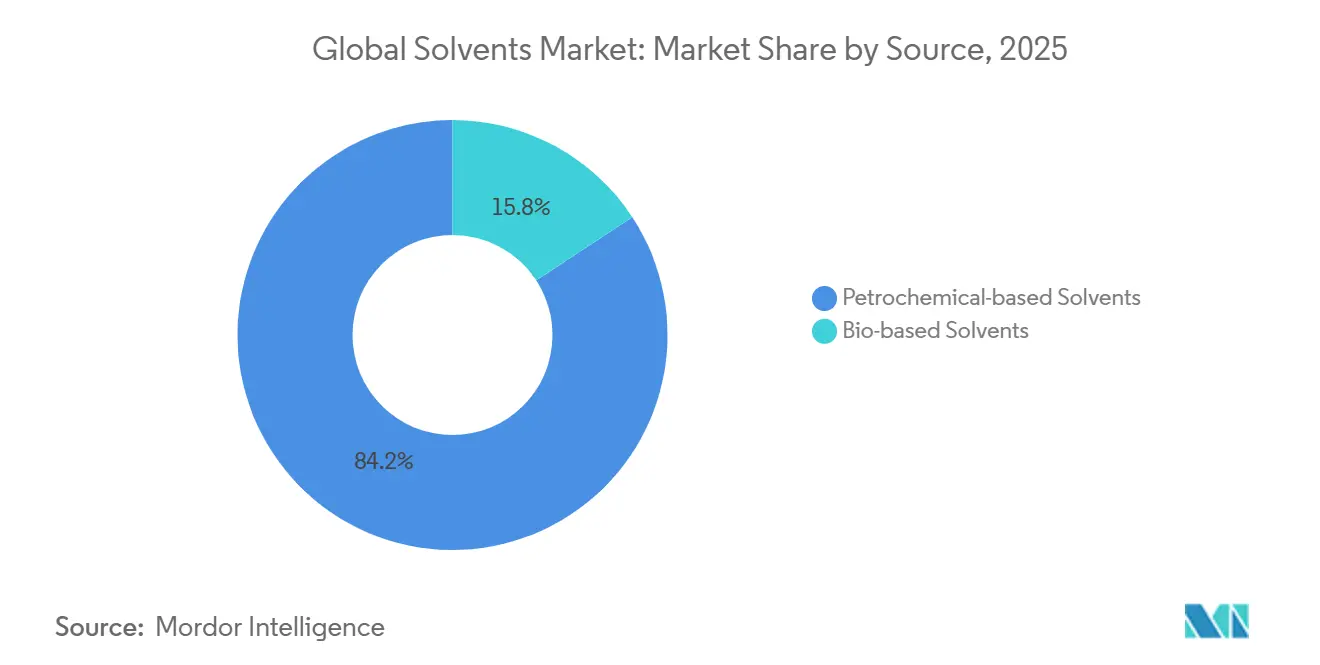

- Im Jahr 2025 entfielen 84,23 % des Marktanteils auf petrochemisch basierte Lösungsmittel, was ihre Dominanz im Lösungsmittelmarkt widerspiegelt. Biobasierte Qualitäten hingegen werden voraussichtlich das höchste Wachstum verzeichnen, mit einem erwarteten CAGR von 8,13 % während des Prognosezeitraums (2026–2031).

- Oxygenierte Lösungsmittel erwiesen sich im Jahr 2025 als führender Typ und repräsentierten 65,78 % der Marktgröße. Dieses Segment wird voraussichtlich ein stetiges Wachstum aufrechterhalten, mit einem prognostizierten CAGR von 4,97 % bis 2031.

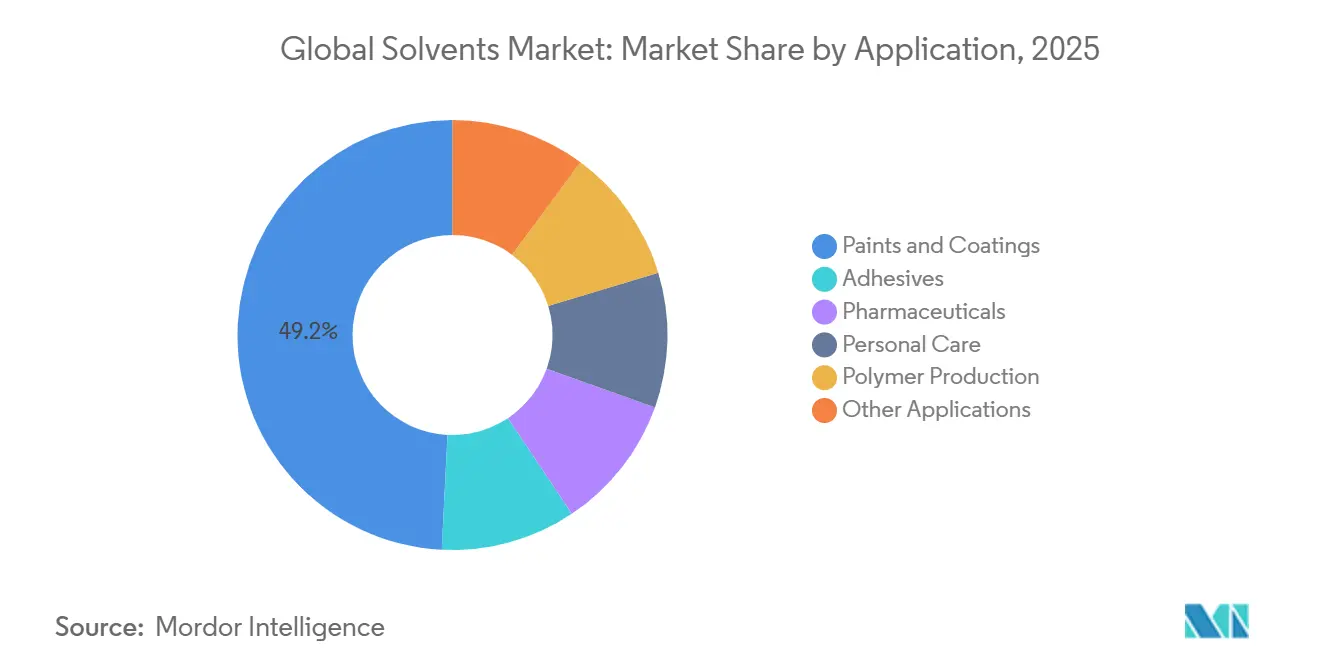

- Das Anwendungssegment Farben und Beschichtungen erzielte im Jahr 2025 den höchsten Umsatz und trug 49,22 % zum Markt bei. Das Pharmazeutika-Segment ist jedoch auf das schnellste Wachstum ausgerichtet, mit einem prognostizierten CAGR von 5,04 % während des Prognosezeitraums.

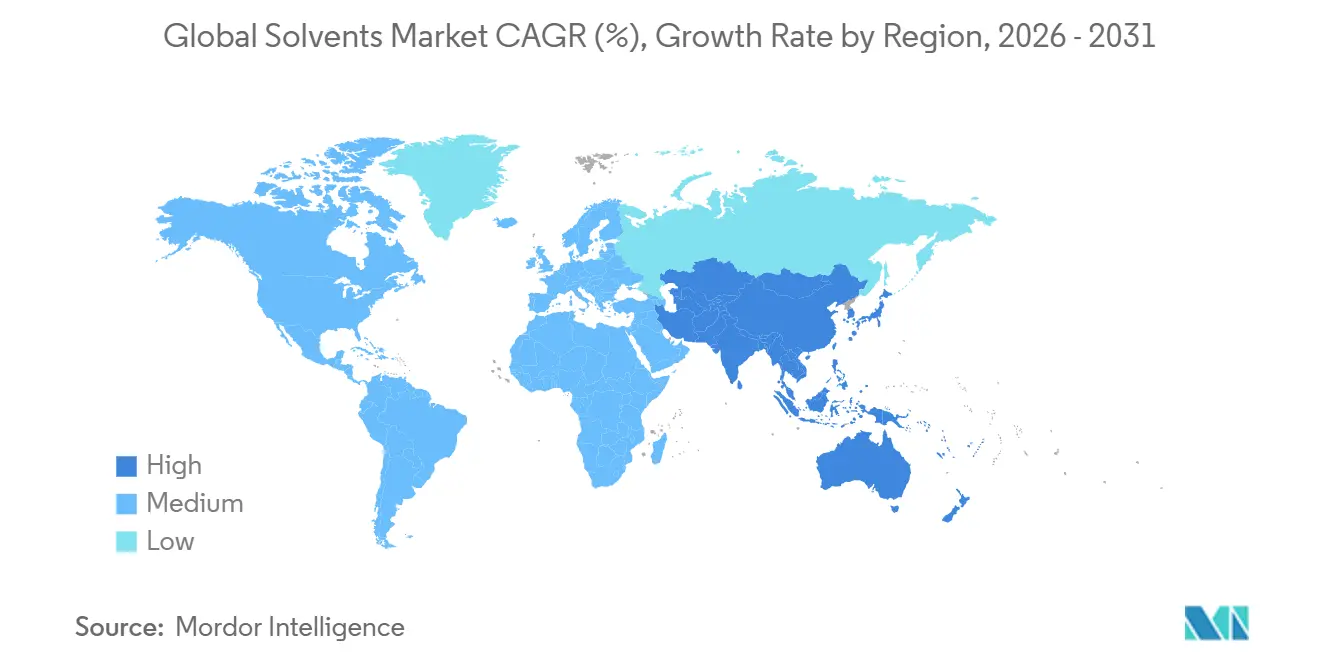

- Asien-Pazifik führte die geografische Landschaft im Jahr 2025 an und erfasste 42,35 % des Marktanteils. Es wird erwartet, dass die Region ein robustes Wachstum aufrechterhalten wird, mit einem prognostizierten CAGR von 5,21 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Lösungsmittelmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus dem Bereich Farben und Beschichtungen | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte pharmazeutische Fertigung in aufstrebenden Asien-Pazifik-Clustern | +0.9% | Kernregion Asien-Pazifik (Indien, China, Vietnam), Ausstrahlungseffekte auf den Nahen Osten und Nordafrika | Langfristig (≥ 4 Jahre) |

| Verschärfung der VOC-Obergrenzen in Nordamerika und der EU, die zur Lösungsmittelsubstitution anregen | +0.8% | Nordamerika und EU, frühe Einführung in Kalifornien und den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Schnelle Skalierung lösungsmittelbasierter Polymerrecyclingtechnologien | +0.6% | EU und Nordamerika, Pilotprojekte in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte, geschlossene Lösungsmittelrückgewinnungssysteme zur Senkung der Betriebskosten für Endnutzer | +0.4% | Global, mit frühen Gewinnen in pharmazeutischen und Spezialchemie-Anlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus dem Bereich Farben und Beschichtungen

Architektur- und Industriebeschichtungen absorbierten im Jahr 2025 fast die Hälfte der globalen Lösungsmittelproduktion, und regulatorische Obergrenzen für den VOC-Gehalt beschleunigen die Neuformulierung hin zu Aceton, Methylethylketon und Acetatester. Die US-amerikanischen nationalen Emissionsstandards für Aerosol-Beschichtungen, die 2024 in Kraft traten, begrenzen VOC auf 45 Gewichtsprozent, was Formulierer dazu veranlasst, Kohlenwasserstoffmischungen durch VOC-arme Oxygenate zu ersetzen. China weitete sein Mandat für VOC-arme Beschichtungen im Jahr 2025 auf Nachbearbeitungs- und Möbellinien aus, was einen zweistelligen Anstieg der Nachfrage nach konformen Glykolethern auslöste. Gleichzeitig stützen Budgets für die Sanierung von Pipelines im Nahen Osten von über 120 Milliarden USD bis 2030 Epoxid- und Polyurethanbeschichtungen, die auf hochlösliche oxygenierte Träger angewiesen sind. Rohstofflieferanten von Kohlenwasserstoffen stehen daher unter Margendruck, während Spezialanbieter von oxygenierten Produkten in konformen Formulierungen Preisaufschläge von 10 %–15 % erzielen.

Beschleunigte pharmazeutische Fertigung in aufstrebenden Asien-Pazifik-Clustern

Indien und China produzierten im Jahr 2025 38 % der weltweiten pharmazeutischen Wirkstoffe, unterstützt durch produktionsbezogene Anreize im Wert von 2 Milliarden USD und einen Anstieg exportorientierter Fertigungsparks[1]Regierung von Indien, "Produktionsbezogenes Anreizprogramm für Bulkarzneimittel," india.gov.in. Allein der Freihandelshafen Hainan zog im Zeitraum 2024–2025 Investitionsausgaben der Pharmaindustrie in Höhe von 8 Milliarden USD an und steigerte die Lösungsmittelnachfrage auf über 120.000 Tonnen pro Jahr. Vietnams zehnjährige Steuerbefreiungen für Greenfield-Wirkstoffanlagen sollen bis 2030 Exporte im Wert von 1,5 Milliarden USD anziehen und den regionalen Bedarf an hochreinem Ethanol, Isopropanol und Tetrahydrofuran weiter steigern. Obwohl diese Märkte eine geringere Umweltaufsicht haben, werden geplante Aktualisierungen der Restlösungsmittelstandards des Internationalen Rates für Harmonisierung (ICH) die Reinheitsziele verschärfen und Lieferanten mit robusten Qualitätssystemen und validierten Rückgewinnungskreisläufen bevorzugen.

Verschärfung der VOC-Obergrenzen in Nordamerika und der EU fördert die Lösungsmittelsubstitution

Die EU-Richtlinie über Industrieemissionen senkte die Lösungsmittelemissionsschwellen für Beschichtungs- und Druckprozesse im Jahr 2024 um bis zu 30 %, was Hersteller dazu zwang, auf befreites Aceton umzusteigen oder kostspielige Abgasreinigungsanlagen zu installieren. Kaliforniens geänderte Regel 1113 begrenzt Innenraumfarben mit flachem Glanz ab 2025 auf 10 g/L VOC, was die lokale Beschichtungskette effektiv auf wasserbasierte oder VOC-freie Formulierungen umstellt. Große multinationale Unternehmen können die Neuformulierungskosten innerhalb von 24 Monaten absorbieren, während kleinere Unternehmen mit Kapitalaufwendungen von 0,5–2 Millionen USD konfrontiert sind, was die Konsolidierung vorantreibt. Anbieter von oxygenierten und biobasierten Produkten schließen daher mehrjährige technische Serviceverträge ab, um mittelständische Formulierer durch die Einhaltung von Vorschriften zu führen und sich tiefer in die Arbeitsabläufe der Kunden einzubetten.

Schnelle Skalierung lösungsmittelbasierter Polymerrecyclingtechnologien

Die lösungsmittelvermittelte Auflösung von Mischkunststoffen entwickelt sich von der Pilot- zur kommerziellen Phase. ExxonMobils Exxtend verarbeitete im Jahr 2025 40.000 Tonnen Abfall und strebt bis 2027 eine jährliche Kapazität von 500.000 Tonnen an[2]ExxonMobil, "Überblick über die fortschrittliche Recyclingtechnologie Exxtend," exxonmobil.com . Fraunhofers 95%iger Lösungsmittelwiederverwendungskreislauf für Polystyrol erzielte Eigenschaften in Jungfernqualität und milderte Bedenken hinsichtlich Qualitätsdrift. Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt nun bis 2030 einen Recyclinganteil von 65 % in PET-Flaschen vor, was einen regulatorischen Sog für fortschrittliche Recyclingvolumina schafft, die bis 2031 200.000 Tonnen Lösungsmittel absorbieren könnten. Lieferketten prüfen daher Toluol- und Xylol-basierte Auflösungsrezepturen als strategische Absicherung gegen die Preisvolatilität von Primärharzen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffvolatilität und Margendruck für petrochemische Lösungsmittel | -0.7% | Global, akut in Regionen, die von importiertem Rohöl abhängig sind (Europa, Nettoimporteure in Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten für Bio-Lösungsmittelformulierungen in hochwertigen Druckfarben | -0.5% | Nordamerika und EU, begrenzte Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende OEM-Verbote für aromatische Lösungsmittel in Fahrzeuginnenräumen nach 2027 | -0.3% | Global, mit früher Durchsetzung in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffvolatilität und Margendruck für petrochemische Lösungsmittel

Der Brent-Rohölpreis schwankte im Zeitraum 2024–2025 zwischen 70 und 85 USD pro Barrel, wobei jede Bewegung von 10 USD eine Schwankung von 100 bis 150 Basispunkten in den integrierten Lösungsmittelmargen verursachte. Europäische Betreiber erlitten nach norwegischen Ausfällen im Januar 2025 einen zusätzlichen Anstieg der Erdgas-Rohstoffkosten auf 45 EUR pro Megawattstunde, was zu ungeplanten Cracker-Abschaltungen und einer Einschränkung der naphtha-basierten Lösungsmittelproduktion führte. Kleinere eigenständige Einheiten ohne Absicherungsprogramme oder Raffinerieintegration verzeichneten Umsatzrückgänge von 5 %–8 % und beschleunigten Vermögensveräußerungen. Obwohl Bio-Routen eine teilweise Absicherung bieten, bringt die Volatilität bei Mais- und Zuckerpreisen parallele Risikoprofile mit sich, und Skalierungsnachteile halten die Barkosten höher als bei großen Cracker-Komplexen.

Hohe Gesamtbetriebskosten für Bio-Lösungsmittelformulierungen in hochwertigen Druckfarben

Bioalkohole und Ester aus Mais oder Zuckerrohr weisen gegenüber petrochemischen Äquivalenten nach wie vor Preisaufschläge von 20 %–40 % auf, eine Lücke, die sich nur dann wesentlich verringert, wenn Brent dauerhaft über 90 USD pro Barrel liegt. Lebensmittelkontakt-Druckfarbanwendungen erfordern Restverunreinigungsniveaus unter 10 ppm, was häufig doppelte Destillation und Aktivkohle-Polierungsschritte erfordert, die 100–200 USD pro Tonne hinzufügen. Trotz der Anreize des EPA Safer Choice-Programms und von CO₂-Gutschriften bleibt die Akzeptanz bei nordamerikanischen Verarbeitern unter 5 %, da Markeninhaber zögern, Mehrkosten ohne sichtbare Nachhaltigkeitskennzeichnung weiterzugeben. Bis Bio-Raffinerien eine Größenordnung von mehr als 200.000 Tonnen erreichen, werden wirtschaftliche Überlegungen die Einführung auf Nischen beschränken, in denen Leistungs- oder Regulierungsanforderungen Preisunterschiede rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Wachstum biobasierter Produkte übertrifft petrochemische Marktführer

Petrochemische Qualitäten behielten im Jahr 2025 einen Marktanteil von 84,23 % im Lösungsmittelmarkt, doch biobasierte Alternativen entwickeln sich mit einem CAGR von 8,13 %, der das Gesamtwachstum des Lösungsmittelmarkts nahezu verdoppelt. Die dem Lösungsmittelmarkt zuzurechnende Marktgröße für Bio-Routen wird bis 2031 voraussichtlich 8 Milliarden USD übersteigen, da die CO₂-Intensitätsbewertung der EU und die Niedrig-CO₂-Mandate Kaliforniens in handelbare Gutschriften umgewandelt werden. Cargill steigerte die Bio-Ethanolproduktion im Jahr 2025 um 50.000 Tonnen, um pharmazeutische Synthesen mit CO₂-Kennzeichnungsansprüchen zu versorgen. Groupe Berkems aus Lignin gewonnener Abbeizer erhielt die ISO 14001-Zertifizierung und verdrängt N-Methyl-2-pyrrolidon in europäischen Reinigungslinien.

In preissensiblen Klebstoffen und der Metallreinigung dominieren petrochemische Lösungsmittel nach wie vor aus Kostengründen. Shell und ExxonMobil verarbeiten nun zertifiziertes Bio-Naphtha gemeinsam in Crackern und produzieren Massenbilanz-Lösungsmittel, die erneuerbare Kennzeichnungen tragen, ohne dedizierte Einheiten – eine Taktik, die den Marktanteil schützt, während sie von Nichtregierungsorganisationen hinsichtlich der Glaubwürdigkeit der Lieferkettennachverfolgung unter Druck gesetzt wird. Mit zunehmender regulatorischer Intensität wird sich der Lösungsmittelmarkt voraussichtlich weiter aufteilen: Biobasierte oder Massenbilanz-Ströme bedienen regulierte Regionen, während das Wachstum in Asien-Pazifik die petrochemische Nachfrage aufrechterhalten hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Oxygenierte Lösungsmittel dominieren in pharmazeutischen und Beschichtungsanwendungen

Oxygenierte Qualitäten erfassten im Jahr 2025 65,78 % der Lösungsmittelmarktgröße und werden voraussichtlich mit einem CAGR von 4,97 % wachsen, gestützt durch Polarität, geringen Geruch und zahlreiche Ausnahmen von VOC-Obergrenzen. Alkohole wie Ethanol und Isopropanol führen die Teilsegmente an, angetrieben durch einen Anstieg bei Desinfektionsmitteln und der API-Kristallisation. Glykolether steigen schnell an, da Formulierer VOC-Ziele unter 50 g/L bei Architekturfarben anstreben, unterstützt durch 80.000 Tonnen neuer Kapazität, die von Dow und Eastman in den Jahren 2024–2025 in Betrieb genommen wurden.

Kohlenwasserstoff-Lösungsmittel hielten im Jahr 2025 einen beträchtlichen Anteil, stagnieren jedoch, da OEM-Kabinenluftstandards Aromaten aus dem Markt drängen. Halogenierte Nischen schrumpfen um etwa 1 % pro Jahr, da REACH-Beschränkungen verschärft werden. Eastman 168, das 2025 eingeführt wurde, bietet einen nicht halogenierten Ersatz mit 90 % geringerem Treibhauspotenzial und signalisiert den Schwung hin zu sichereren Ersatzstoffen.

Nach Anwendung: Pharmazeutika überholen Farben, da die API-Produktion nach Osten verlagert wird

Farben und Beschichtungen verbrauchten im Jahr 2025 49,22 % des Lösungsmittelvolumens, doch die pharmazeutische Nachfrage wächst schneller mit 5,04 % jährlich bis 2031, da Auftragsfertigungsorganisationen in Indien, China und Vietnam skalieren. Ein einziger 1.000-Kilogramm-API-Batch kann bis zu 10.000 Liter hochreines oxygeniertes Lösungsmittel erfordern, und Indien allein fügte im Jahr 2025 3,2 Millionen Tonnen API-Produktion hinzu, was einer zusätzlichen Lösungsmittelnachfrage von 50.000 Tonnen entspricht.

Klebstoffe halten einen beträchtlichen Marktanteil, verlagern sich jedoch stetig hin zu Schmelzkleber- und wasserbasierter Chemie, was das Wachstum begrenzt. Körperpflegeprodukte verzeichnen eine steigende Nachfrage, angetrieben durch steigende verfügbare Einkommen in aufstrebenden Regionen. Die Nachfrage in der Polymerproduktion wird durch Toluol und Xylol in synthetischem Kautschuk angetrieben, während Druckfarben und Agrarchemikalien mit unterschiedlichen regulatorischen und digitalen Umstellungsgegenwind konfrontiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 42,35 % des Lösungsmittelmarktanteils und wird voraussichtlich bis 2031 mit einem CAGR von 5,21 % wachsen. Indien sicherte sich zwischen 2024 und 2025 ausländische Direktinvestitionen in Höhe von 4,5 Milliarden USD in Pharmahubs und steigerte den Lösungsmittelverbrauch um 90.000 Tonnen jährlich. Chinas Beschichtungsproduktion stieg im Jahr 2025 um 6 %, da der Wohnungsbau in Städten der zweiten Kategorie wieder aufgenommen wurde, was inländische Großunternehmen dazu veranlasste, 120.000 Tonnen Lösungsmittelkapazität hinzuzufügen. Vietnams Steueranreize könnten die regionale Nachfrage bis 2031 um weitere 20.000 Tonnen steigern.

In Nordamerika lenken VOC-Vorschriften den Verbrauch von Kohlenwasserstoffmischungen hin zu oxygenierten und biobasierten Strömen um. Die US-amerikanische Umweltschutzbehörde verschärfte 2024 die Dampfrückgewinnungsregeln für chemische Lagertanks und zwang zu Compliance-Ausgaben von 300–500 Millionen USD, was befreites Aceton und Methylacetat als Neuformulierungslösungsmittel begünstigt. Mexikos Fahrzeugproduktion von 3,8 Millionen Einheiten im Jahr 2025 stützt ein 5%iges Wachstum beim OEM-Beschichtungsverbrauch, auch wenn Aromatenverbote nach 2027 drohen.

Europas Lösungsmittelnachfrage wird von Deutschlands Lösungsmittelrückgewinnungsaufrüstungen im Wert von 1,2 Milliarden EUR angeführt, die den Primärbedarf um bis zu 40 % senken. Frankreich nahm 2025 eine 30.000-Tonnen-Bio-Propanol-Anlage in Betrieb, um VOC-arme Beschichtungslinien zu versorgen. Südamerika sowie der Nahe Osten und Afrika verzeichnen eine steigende Nachfrage, wobei Brasiliens Herbizidformulierungen und ethanvorteilhafte Lösungsmittelexporte aus dem Golfraum regionale Nischen füllen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Lösungsmitteln beginnt mit der Beschaffung von petrochemischen und biobasierten Rohstoffen, führt über die Umwandlung zu Basislösungsmitteln und deren Aufreinigung und erreicht schließlich Lagerung, Distribution und Endformulierung. Auf der petrochemischen Seite versorgen Rohöl-zu-Naphtha- und erdgasgebundene Olefin- und Aromatenströme sauerstoffhaltige (Alkohole, Ketone, Acetate, Glykolether) und Kohlenwasserstofflösungsmittel. Auf der bio-basierten Seite liefern Zucker- und Stärkefermentation sowie nachgeschaltete Veresterungs- und Hydrierungsrouten Bio-Alkohole und Bio-Ester, wobei integrierte Akteure auch die Massenbilanz-Co-Verarbeitung von Bio-Naphtha nutzen. Typische Produktionsanlagen umfassen vorgeschaltet Raffinerien und Steamcracker, in der Mitte spezielle Lösungsmitteleinheiten und Destillationsstraßen sowie bei Großverbrauchern in Beschichtungen, Pharma und Elektronik werkseigene Rückgewinnungs- und Abscheidesysteme.

Midstream-Logistik und Compliance bestimmen zunehmend die Lieferkosten und Verfügbarkeit. Schifffahrtsstörungen rund um das Rote Meer und den Suezkanal seit Ende 2023 sowie Hafenarbeiterstreiks in Nordamerika im Jahr 2024 offenbarten die Abhängigkeit von Seefracht, Tankcontainer-Verfügbarkeit und Terminaldurchsatz. Infolgedessen haben Käufer verstärkt auf lokale Beschaffung und größere Sicherheitsbestände für Standardqualitäten gesetzt. Auf der Angebotsseite verschärft die strukturelle Rationalisierung in Europa, einschließlich der von Dow bestätigten Schließung wichtiger deutscher Upstream-Anlagen im Jahr 2025, die Verknappung bestimmter chlorierter und ethylenabgeleiteter Lösungsmittelketten und erhöht die Abhängigkeit von Importen aus begünstigten Regionen. In Asien untermauern neue Großanlagen, darunter die Erweiterung der Methylethylketon-Kapazität von Qixiang Tengda auf 260.000 Tonnen/Jahr im Jahr 2026, Chinas Rolle als Schwing-Lieferant für sauerstoffhaltige Lösungsmittel. Händler und Handelsunternehmen überbrücken weiterhin die Lücke zwischen Großproduzenten und fragmentierten nachgeschalteten Verwendern, die konsistente Spezifikationen, Verpackungsformate (Bulk, IBC, Fässer) und Dokumentation für regulierte Anwendungen wie Pharmazeutika benötigen.

Wettbewerbslandschaft

Der globale Lösungsmittelmarkt ist mäßig fragmentiert, wobei die fünf größten Akteure einen beträchtlichen Marktanteil halten. BASFs Patent von 2024 kombiniert Membrantrennung mit Destillation, um eine 98%ige Lösungsmittelwiederverwendung zu erreichen, bietet eine 40%ige Energieeinsparung und positioniert das Unternehmen als schlüsselfertigen Rückgewinnungspartner. Dow und Eastman entwickeln gemeinsam biobasierte Glykolether mit Rohstoffströmen aus landwirtschaftlichen Kooperativen und streben Preisaufschläge von 10 %–15 % an, wo erneuerbare Kennzeichnungen Gewicht haben. Innovationen in weißen Flecken gedeihen in drei Bereichen: hochreine pharmazeutische Lösungsmittel unter 50 ppm Rückständen, geruchsarme Träger für Innenarchitekturfarben und proprietäre Mischungen, die für die Polymerauflösung beim Recycling optimiert sind. KI-gestützte Rückgewinnungssysteme, angeführt von Honeywells Forge-Installationen, die Lösungsmittelverluste auf 2 %–3 % des Durchsatzes reduzieren, können die Betriebskosten um 50–100 USD pro Tonne senken und schaffen einen Effizienzvorsprung, der technologieorientierte Produzenten begünstigt. Unterdessen könnten Debatten über die Massenbilanz-Zertifizierung das Kundenvertrauen erschüttern; Nichtregierungsorganisationen drängen auf getrennte Bio-Ströme statt auf buchhalterische Ansätze, was die Investitionsströme möglicherweise hin zu dedizierten erneuerbaren Anlagen umlenkt.

Marktführer der Lösungsmittelbranche

BASF SE

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings BV

INEOS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißraum entsteht bei Lösungsmittelqualitäten mit höherer Reinheit und höheren Spezifikationen für Elektronik, Batterien und regulierte Formulierungsarbeiten, bei denen Qualitätssysteme, Rückverfolgbarkeit und strenge Verunreinigungskontrolle höhere Anforderungen stellen als der Standardmaßstab. In China startete Hubei Yihua im Mai 2026 ein Projekt in Höhe von 4,88 Milliarden Yuan, das eine Einheit für elektronikreines Dimethylcarbonat mit einer Kapazität von 300.000 Tonnen/Jahr umfasst, was auf eine Investitionsdynamik hin zu Lösungsmittelketten für Batterieelektrolyte hinweist. Auf der Nachfrageseite lenken verschärfte VOC-Anforderungen bei Beschichtungen die Lösungsmittelwahl weiterhin in Richtung sauerstoffhaltiger Verbindungen und konformer Mischungen, was den Wert von technischem Service, Spezifikationsmanagement und Integration der Lösungsmittelrückgewinnung im Vergleich zur reinen Spotbeschaffung erhöht.

Kapazitätsschritte und Rohstoffintegration verändern zudem die Wettbewerbsoptionen für sauerstoffhaltige und Spezial-Lösungsmittelpools. OXEA bestätigte im Juli 2026 eine endgültige Investitionsentscheidung zur Erweiterung der Kapazität für Propionaldehyd, Propanol und Butanol in Bay City, Texas, wobei die Standortvorbereitung für eine neue werkseigene Synthesegasanlage für das dritte Quartal 2026 geplant ist. Dies unterstützt eine widerstandsfähigere Versorgung mit wichtigen sauerstoffhaltigen Bausteinen. Parallel dazu erhöhen Kapazitätserweiterungen in Asien, darunter der Betrieb einer MEK-Anlage mit 260.000 Tonnen/Jahr durch Qixiang Tengda, die Prämie für Differenzierung durch konsistente Spezifikationen, Zertifizierungen und geschlossene Rückgewinnungsangebote für Kunden, die sowohl Kostenkontrolle als auch Compliance anstreben. Politisch getriebene Programme zur industriellen Lokalisierung erweitern zudem den Spielraum für heimische Kapazitäten und die Substitution von Importen in ausgewählten Märkten, wie etwa Balaji Amines, das im Mai 2026 in Indien die kommerzielle Produktion in einer Dimethylether-Anlage mit 100.000 TPA aufnahm.

Aktuelle Branchenentwicklungen

- Juli 2026: OXEA bestätigte eine endgültige Investitionsentscheidung zur Erweiterung der Kapazität an seinem Standort Bay City, Texas, für Propionaldehyd, Propanol und Butanol und skizzierte die Standortvorbereitung für eine neue werkseigene Synthesegasanlage im dritten Quartal 2026. Der Schritt verbessert die nordamerikanische Verfügbarkeit sauerstoffhaltiger Lösungsmittelbausteine, die in Beschichtungen und chemischen Zwischenprodukten verwendet werden. Er unterstützt zudem eine stärker integrierte, flexible Produktionsökonomie im Vergleich zur Abhängigkeit von Handelsrohstoffen.

- Oktober 2025: BASF nahm eine Neopentylglykol-Anlage mit 80.000 Tonnen Jahreskapazität an ihrem Verbundstandort Zhanjiang in China in Betrieb und erhöhte damit die globale NPG-Kapazität auf 335.000 Tonnen. Die Inbetriebnahme erweitert die integrierte Versorgung von Beschichtungs- und Harzwertschöpfungsketten, in denen NPG-verbundene Zwischenprodukte um lösungsmittelbasierte Formulierungen konkurrieren. Sie stärkt zudem die Rolle großer Verbundkomplexe bei der Reduzierung von Logistikrisiken für regionale Kunden.

- März 2024: Dow gab seine Absicht bekannt, in eine Weltklasse-Anlage für Carbonat-Lösungsmittel an der US-Golfküste zu investieren, um Lieferketten für Lithium-Ionen-Batterien zu unterstützen, wobei aus der Ethylenoxidproduktion abgeschiedenes CO2 verwendet wird. Das Projekt verknüpft das Wachstum der Lösungsmittelversorgung mit Dekarbonisierungspfaden und batteriegerechten Spezifikationen und nicht rein mit der Standardnachfrage. Es weist zudem auf eine anhaltende Kapitalallokation zu Spezial-Lösungsmittelplattformen hin, die in der Nähe begünstigter Rohstoffe und wichtiger Exportlogistik positioniert sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Lösungsmittelmarkt kommerziell verkaufte Lösungsmittelprodukte, die zum Auflösen, Verdünnen, Dispergieren oder Reinigen in industriellen und Verbraucherformulierungen verwendet werden. Er umfasst petroleumbasierte und biobasierte Chemikalien, die in wichtigen Regionen als Lösungsmittelqualitäten gehandelt werden.

Ausgeschlossener Umfang: werkseigene recycelte Lösungsmittelströme und überkritische Extraktionsfluide, die hauptsächlich mit Ausrüstung gebündelt sind, werden von den Marktsummen ausgeschlossen.

Übersicht der Segmentierung

- Nach Quelle

- Biobasierte Lösungsmittel

- Petrochemisch basierte Lösungsmittel

- Nach Typ

- Oxygenierte Lösungsmittel

- Kohlenwasserstoff-Lösungsmittel

- Halogenierte Lösungsmittel

- Nach Anwendung

- Farben und Beschichtungen

- Klebstoffe

- Pharmazeutika

- Körperpflege

- Polymerproduktion

- Sonstige Anwendungen (Druckfarben, Agrarchemikalien und Metallreinigung)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Türkei

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Katar

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Ägypten

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde verwendet, um die Marktgrenze festzulegen und den ersten Satz von Nachfrage- und Angebotssignalen zu erstellen, die im Zeitverlauf überprüft werden können. Wir stützten uns auf öffentliche und offizielle Referenzen wie UN-Comtrade-Handelsstatistiken, USGS-Daten zu Chemikalien und Materialien, VOC- und lösungsmittelbezogene Regulierungsressourcen der US-EPA, Eurostat-Industrie- und Handelstabellen sowie Fachzeitschriften wie ACS Publications für Lösungsmittelchemie und Anwendungstrends.

Um die Richtung auf Unternehmensebene realistisch zu halten, prüften wir auch Jahresberichte, Investorenpräsentationen, Nachhaltigkeitsberichte und glaubwürdige Fachpresse, die Kapazitätsänderungen, Rohstoffverschiebungen und Anlagenauslastungsraten thematisiert. Wo erforderlich, wurden kostenpflichtige Abonnements verwendet, die Unternehmensfinanzdaten und -informationen, Patentlandschaften und Import-Export-Sendungsdaten unterstützen, um Annahmen wie Produktmix und Routenverschiebungen zu validieren. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Herstellern, Händlern, Formulierern und Großverbrauchern in den Bereichen Beschichtungen, Klebstoffe, Pharmazeutika und Reinigungsanwendungen. Wir nutzten diese Gespräche, um zu bestätigen, welche Lösungsmittelfamilien substituiert werden, wie sich die Preise je Qualität entwickeln und wie sich die Nachfrage regional unterscheidet. Diese Eingaben wurden dann zur Feinabstimmung der Modellannahmen verwendet.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 15% | APAC: 45% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 32% | EMEA: 36% |

| Kleinere Akteure: 21% | Manager: 53% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Ansatz, bei dem Produktions- und Handelsströme verwendet wurden, um den regionalen Verbrauch zu rekonstruieren, der dann mit den wichtigsten Lösungsmittel-Nutzungspools in Farben und Beschichtungen, Klebstoffen, Pharmazeutika, Körperpflege und Polymerverarbeitung abgeglichen wurde. Wir bestätigten die Summen durch selektive Bottom-Up-Prüfungen, einschließlich stichprobenartiger Umsatzlinien von Lieferanten, Kontrollen der Vertriebskanäle und Volumen je Qualität multipliziert mit realistischen durchschnittlichen Verkaufspreisen.

Zu den wichtigsten Eingaben, die das Modell prägten, gehören regionale Trends bei der Beschichtungsproduktion, industrielle Produktionsindikatoren im Zusammenhang mit der Chemikaliennachfrage, beobachtete Verschiebungen zwischen sauerstoffhaltigen und Kohlenwasserstoff-Lösungsmittelfamilien, typischer Reinheits- und regulatorisch bedingter Qualitätsmix (zum Beispiel VOC-arme, konforme Formulierungen) sowie rohstoffgebundene Preisbewegungen, die die durchschnittlichen Verkaufspreise von Lösungsmitteln verändern. Wenn eine Bottom-Up-Sicht für kleinere Länder unvollständig war, wurden Lücken mit Proxy-Variablen wie relativer Produktionsleistung und Handelsintensität behandelt, gefolgt von interviewbasierten Korrekturfaktoren.

Für die Prognose verwendeten wir eine Szenarioanalyse, damit das Wachstum je nach plausiblen Pfaden für die Verschärfung der VOC-Regulierung, das Tempo der biobasierten Substitution und die zyklische Nachfrage aus der nachgeschalteten Fertigung angepasst werden konnte. Die endgültige Entwicklung blieb mit den oben genannten Variablen konsistent und wurde anhand der Erwartungen der Befragten hinsichtlich regionaler Auslastungsraten und Preisnormalisierung verfeinert.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen wie der Richtung der Handelsbilanz, bekannten Kapazitätserweiterungen oder -stilllegungen und nachgeschalteten Aktivitätstrends abgeglichen, die typischerweise die Lösungsmittelnachfrage beeinflussen. Wenn eine Region einen starken Anstieg zeigte, der nicht mit diesen Signalen übereinstimmte, wurden die Annahmen überprüft, und bei Bedarf wurden Befragte erneut kontaktiert, um festzustellen, ob es sich um ein einmaliges Ereignis oder eine echte strukturelle Veränderung handelte.

Vor der Freigabe durchlief die Arbeit mehrere Analystenprüfungen, einschließlich mathematischer Prüfungen, Konsistenzprüfungen der Einheiten und Abweichungsprüfungen im Vergleich zu früheren Ausgaben. Der Bericht wird jährlich aktualisiert, und wesentliche Ereignisse wie größere Anlagenausfälle, regulatorische Verschiebungen oder Rohstoffschocks können Zwischenaktualisierungen auslösen. Kurz vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der globalen Marktgröße für Lösungsmittel von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Verschiedene veröffentlichte Zahlen für Lösungsmittel können weit voneinander abweichen, da der zugrunde liegende Umfang und die Zähllogik nicht immer identisch sind. Die größten Unterschiede ergeben sich in der Regel daraus, was als Lösungsmittelproduktverkauf im Gegensatz zu einem internen Strom behandelt wird, wie biobasierte Qualitäten gehandhabt werden und ob die Preisgestaltung als gemischter Durchschnitt oder als Preisgestaltung auf Qualitätsebene modelliert wird.

In dieser Studie wird die Abweichung hauptsächlich durch den Ausschluss werkseigener recycelter Lösungsmittelkreisläufe und durch die Zählung ausschließlich kommerziell gehandelter Lösungsmittelqualitäten (nicht Reinigungsmischungen, die als fertige Mischungen verkauft werden) erklärt. Diese Umfangswahl wird von Mordor Intelligence angewendet.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 35,16 Mrd. USD (2026) | |

| Fachpublikation A | 32,53 Mrd. USD (2024) | Verwendet stellenweise eine breitere Definition der Chemikalienkategorie und wendet möglicherweise eine konservative Preisentwicklung an, was den Gesamtwert im Vergleich zur qualitätsgewichteten ASP-Logik nach unten ziehen kann. |

| Branchenbericht B | 50,58 Mrd. USD (2031) | Berichtet einen Wert für ein späteres Jahr mit einem niedrigeren angegebenen CAGR-Profil, und die Umfangsformulierung deutet auf einen Umsatz-Rollup-Ansatz hin, der je nachdem variieren kann, ob Mischprodukte und breitere lösungsmittelähnliche Materialien mitgezählt werden. |

Die Tabelle zeigt, dass die Auswahl des Jahres und die Umfangsgrenzen den größten Teil der Abweichung ausmachen, noch bevor Prognoseannahmen verglichen werden. Indem der Nachfragepool an gehandelte Lösungsmittelqualitäten gebunden bleibt und die Summen anhand von Handels- und nachgeschalteten Aktivitätssignalen überprüft werden, bleibt die endgültige Zahl auf einen wiederholbaren Satz von Eingaben zurückführbar, den ein Käufer prüfen und aktualisieren kann.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die globale Nachfrage nach Lösungsmitteln bis 2031 voraussichtlich wachsen?

Der Lösungsmittelmarkt wird voraussichtlich mit einem CAGR von 4,73 % wachsen und bis 2031 44,30 Milliarden USD erreichen.

Welches Endverbrauchssegment wird das meiste zusätzliche Volumen hinzufügen?

Die pharmazeutische Fertigung, insbesondere in Indien und China, wird voraussichtlich den schnellsten jährlichen Anstieg des Lösungsmittelverbrauchs von 5,04 % verzeichnen.

Wie hoch war der Anteil Asien-Pazifiks im Jahr 2025, und wie schnell wird er bis 2031 voraussichtlich wachsen?

Asien-Pazifik hielt im Jahr 2025 bereits 42,35 % und ist auf Kurs für einen CAGR von 5,21 %, was es zum größten regionalen Nachfragezentrum hält.

Welche Lösungsmitteltypen sehen sich dem stärksten regulatorischen Gegenwind ausgesetzt?

Kohlenwasserstoff-Lösungsmittel, insbesondere aromatische, sehen sich Ausstiegsplänen in Fahrzeuginnenräumen und strengeren VOC-Obergrenzen in Beschichtungsmärkten gegenüber.

Sind biobasierte Lösungsmittel kostenwettbewerbsfähig gegenüber Erdölqualitäten?

Sie weisen derzeit Aufschläge von 20 %–40 % auf und werden wirtschaftlich attraktiv hauptsächlich dann, wenn die Rohölpreise dauerhaft über 90 USD pro Barrel liegen oder wenn CO₂-Gutschriftmechanismen die Lücke schließen.

Wie fragmentiert ist der Lieferantenwettbewerb?

Die zehn größten Unternehmen kontrollieren 45 %–50 % der installierten Kapazität, sodass das globale Feld mäßig fragmentiert bleibt und Chancen für Nischenspezialisten bietet.

Seite zuletzt aktualisiert am: