Becher- und Deckelmarktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 18.34 Milliarden US-Dollar |

| Marktgröße (2031) | 21.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.37% CAGR |

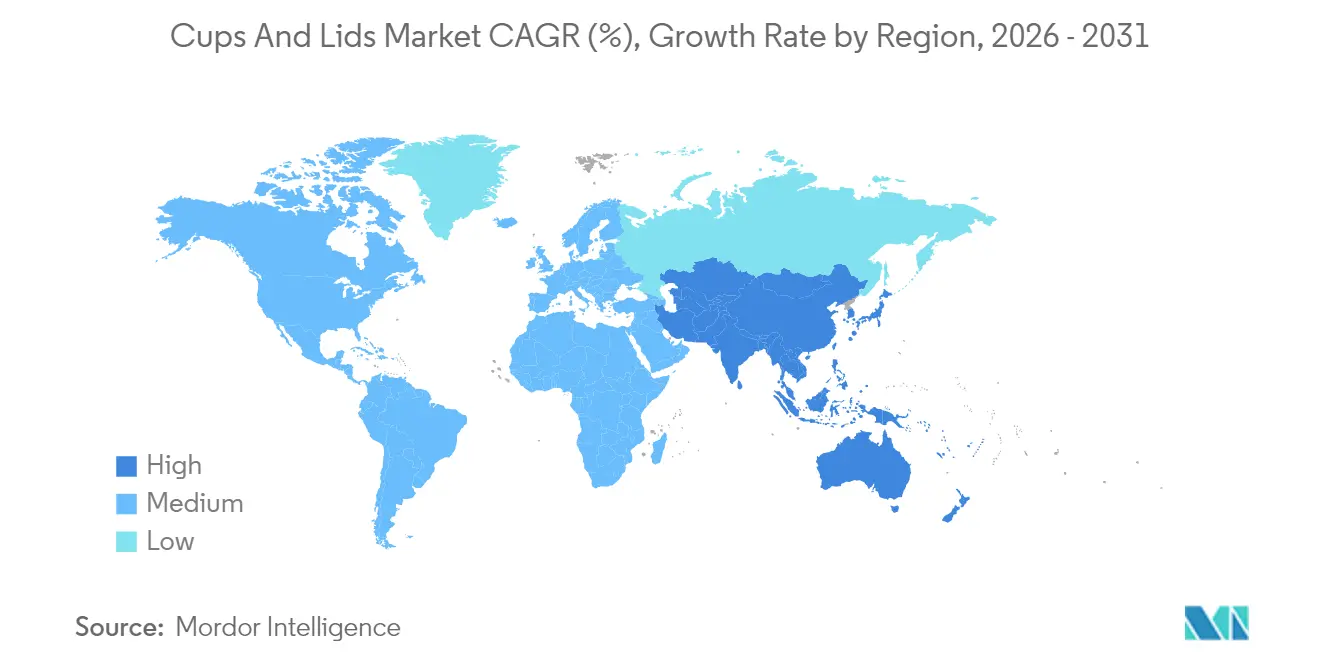

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

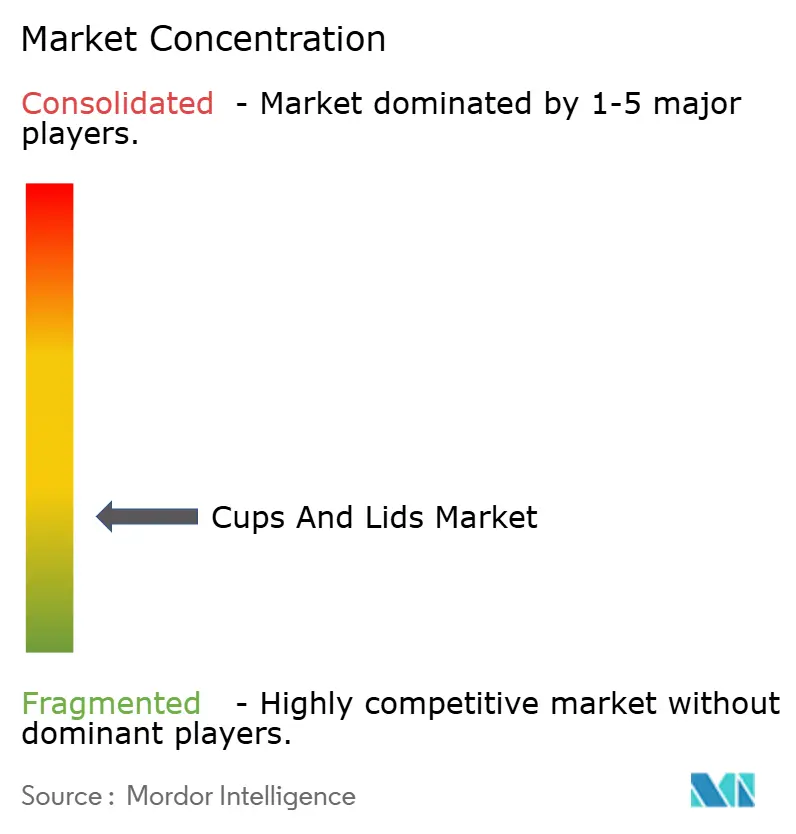

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Becher- und Deckelmarktanalyse von Mordor Intelligence

Die Marktgröße für Becher und Deckel wird im Jahr 2026 auf USD 18,34 Milliarden geschätzt, ausgehend von einem Wert von USD 17,74 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 21,64 Milliarden, was einem Wachstum von 3,37 % CAGR über den Zeitraum 2026–2031 entspricht. Das moderate, aber stetige Wachstum spiegelt die Erholung des Gastronomiesektors nach der Pandemie, steigende E-Commerce-Volumina sowie die Verbreitung von Konsumgewohnheiten unterwegs wider, die auf Einweggetränkeverpackungen angewiesen sind. Materialtrends zeigen, dass Kunststoffe im Jahr 2024 einen Anteil von 61,35 % halten, während Papier und Karton mit der höchsten CAGR von 4,63 % wachsen, begünstigt durch Nachhaltigkeitsvorschriften und Innovationen im Bereich Formfaser. Trinkbecher machen 52,21 % des globalen Umsatzes aus, während Deckel mit der schnellsten CAGR von 4,49 % wachsen, da auslaufsichere und manipulationssichere Formate an Bedeutung gewinnen. Der Gastronomieservice bleibt mit einem Anteil von 49,65 % der größte Endverbraucher, jedoch expandieren Einzel- und E-Commerce-Händler mit einer CAGR von 4,86 %, da Eigenmarkengetränke und Kochbox-Anbieter die Nachfrage nach markierten Mitnahmebehältern steigern. Regional führt Nordamerika mit einem Anteil von 39,42 %, jedoch erzielt der asiatisch-pazifische Raum die höchste CAGR von 4,51 %, angetrieben durch expandierende Schnellrestaurantketten und urbane Kaffeekultur in China und Indien.

Wesentliche Erkenntnisse des Berichts

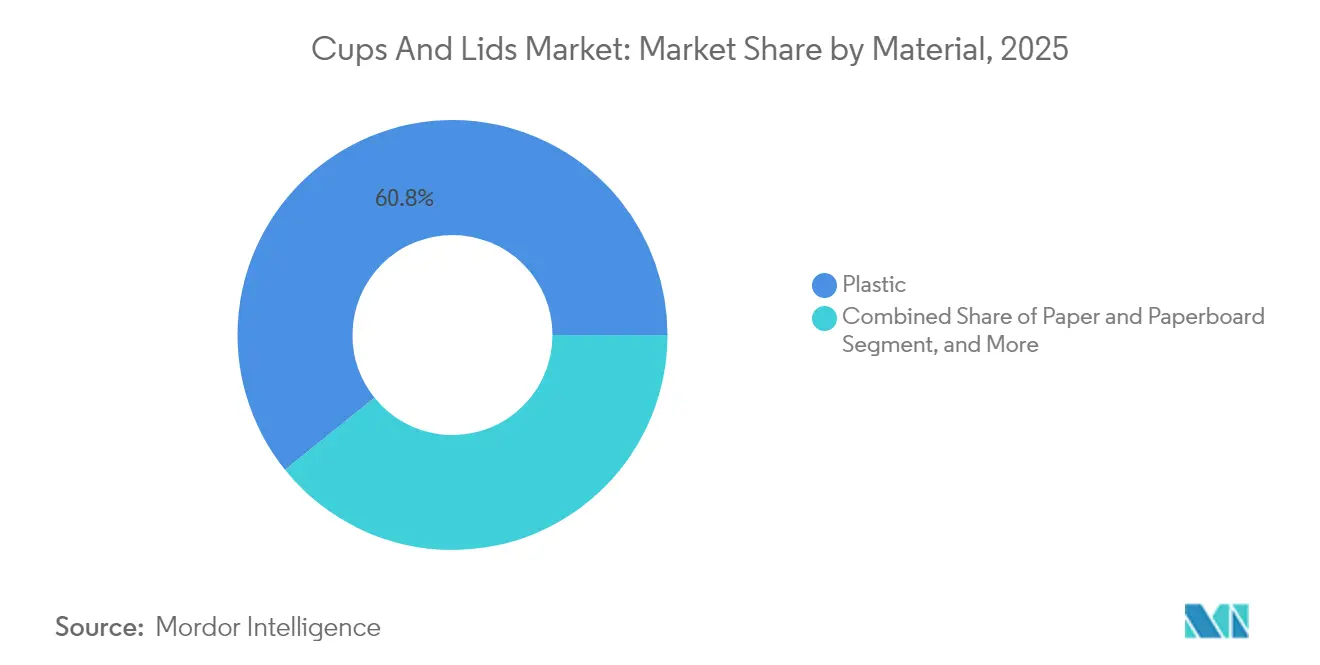

- Nach Material hielt Kunststoff im Jahr 2025 einen Anteil von 60,78 % am Becher- und Deckelmarkt.

- Nach Produkttyp wird der Becher- und Deckelmarkt für Deckel voraussichtlich mit einer CAGR von 4,41 % zwischen 2026 und 2031 wachsen.

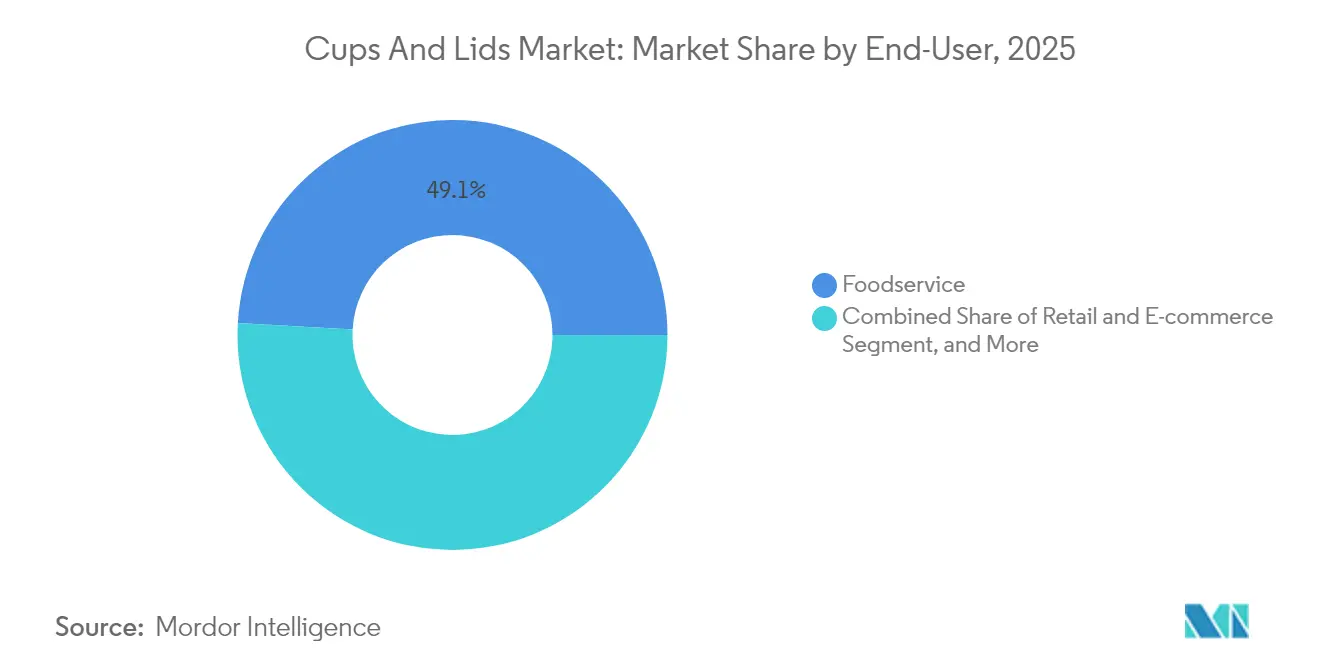

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 49,12 % der Becher- und Deckelmarktgröße auf den Gastronomieservice.

- Nach Geografie wird der Becher- und Deckelmarkt in der asiatisch-pazifischen Region voraussichtlich mit einer CAGR von 4,44 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Becher- und Deckelmarkttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Boom bei Schnellrestaurants und Essenslieferungen | +0.8% | Global, mit stärkstem Einfluss in der asiatisch-pazifischen Region und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Getränken zum Mitnehmen | +0.6% | Global, insbesondere in städtischen Zentren entwickelter Märkte | Kurzfristig (≤ 2 Jahre) |

| Wechsel von Glas zu Kunststoff | +0.4% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufstieg von Eigenmarken-SKUs | +0.5% | Kernmärkte Nordamerika und Europa, Expansion in Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Trocken-Formfaser-Technologie | +0.3% | Frühadoption in Europa und Nordamerika, globale Expansion | Langfristig (≥ 4 Jahre) |

| KI-optimierte Lagerhaltung | +0.2% | Zunächst entwickelte Märkte, schrittweise Penetration in Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei Schnellrestaurants und Essenslieferungen

Die rasche Expansion von Schnellrestaurants und das zweistellige Wachstum bei Lieferbestellungen erhöhen den Bedarf an Einzelportionsverpackungen. McDonald's eröffnete im Jahr 2024 über 1.100 neue Filialen, während DoorDash im ersten Quartal 2025 einen Anstieg des Bruttobestellwerts um 18 % im Jahresvergleich auf USD 18,7 Milliarden verzeichnete.[1]McDonald's Corporation, „Ergebnisse für das vierte Quartal und das Gesamtjahr 2024”, corporate.mcdonalds.com Jede Liefermahlzeit enthält in der Regel mehrere Getränke, die auslaufsichere Becher und manipulationssichere Deckel erfordern, um die Lebensmittelsicherheit während des Transports zu gewährleisten. Der Anstieg ermutigt Verarbeiter, integrierte Belüftung, QR-Code-Verfolgung und Mehrfachkammer-Formate hinzuzufügen. Asiatische Märkte profitieren stark, da die Schnellrestaurant-Durchdringung unter dem westlichen Niveau liegt, jedoch im zweistelligen Bereich wächst, was einen inkrementellen Bedarf an Einwegprodukten schafft.

Wachstum bei Getränken zum Mitnehmen

Die Besuche in Kaffeehäusern weltweit stiegen im Jahr 2024 um 12 %, da Stadtpendler Getränke zum Mitnehmen suchten. Der Trend erstreckt sich auf Cold Brew, Proteinshakes und frische Säfte, die jeweils unterschiedliche Barriereeigenschaften und Temperaturbeständigkeit erfordern. Starbucks entfernte Kunststoffstrohhalme durch die Umstellung auf Trinkverschlussdeckel in 30.000 Filialen, was die Eliminierung von 1 Milliarde Strohhalmen jährlich bedeutet und veranschaulicht, wie das Verbraucherverhalten das Deckel-Redesign vorantreibt. Hersteller reagieren mit polypropylenfreien Deckeln und papierbasierte Belüftungen, die Heißabfülltests bestehen, und nutzen ESG-Botschaften, um Premium-Regalflächen zu sichern.

Aufstieg von Eigenmarken-SKUs

Eigenmarken erhöhten ihren Anteil am Einzelhandelsumsatz im Jahr 2024 auf 20,2 %, ein Anstieg um 110 Basispunkte im Jahresvergleich. Einzelhändler wünschen kosteneffiziente Verpackungen, die dennoch Qualität signalisieren, und veranlassen Lieferanten, Bechermaße und Deckelgewindegrößen zu standardisieren. Regionale Verarbeiter mit kürzeren Vorlaufzeiten und flexiblen Druckauflagen gewinnen Aufträge von Supermarktketten, die exklusive Getränkelinien auf den Markt bringen. Walmart bezog im Jahr 2024 mehr als 500 Millionen Becher für seine Great-Value-Getränke und veranschaulicht damit die Skalenvorteile für agile Lieferanten. Der Wandel fördert Massenbeschaffungsverträge, die die Kapazitätsauslastung der Verarbeiter stabilisieren.

Trocken-Formfaser-Technologie

PulPacs Trocken-Formfaser-Verfahren eliminiert Wasser aus der Formgebungsstufe, senkt den Energieverbrauch und reduziert die Stückkosten um 30 % im Vergleich zur Nassformgebung. Dart Container investierte 2025 gemeinsam mit PulPac, um faserbasierte Becher zu kommerzialisieren, die auf Kostenparität mit Kunststoff im Mitnehme-Kaffeemarkt abzielen. Die Technologie unterstützt tiefere Ziehprofile und geprägte Logos, sodass Markeneigentümer Kunstharz ersetzen können, ohne Funktionalität einzubüßen. Huhtamäkis Erweiterung in Deutschland für USD 27,3 Millionen wird die Formfaser-Produktion um 40 % steigern und signalisiert eine sich beschleunigende Skalierung in ganz Europa.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kunststoffvorschriften | -0.7% | Europa und ausgewählte US-Bundesstaaten federführend, globale Expansion | Kurzfristig (≤ 2 Jahre) |

| Volatile Kunstharzpreise | -0.5% | Global, mit höchstem Einfluss in kostensensitiven Segmenten | Kurzfristig (≤ 2 Jahre) |

| Wachsende Wiederverwendungskultur | -0.4% | Zunächst entwickelte Märkte, schrittweise globale Einführung | Langfristig (≥ 4 Jahre) |

| PFAS-Barriere-Verbote | -0.3% | Kernmärkte Nordamerika und Europa, regulatorische Ausweitung erwartet | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kunststoffvorschriften

Die europäische Richtlinie über Einwegkunststoffe und Kaliforniens SB 54 verpflichten Hersteller zur Zahlung neuer Gebühren von EUR 0,05–0,15 pro Becher und schreiben eine Reduzierung des Kunststoffeinsatzes um 25 % bis 2032 vor. Die Einhaltung dieser Vorschriften verursacht Investitionskosten für die Materialumstellung und fördert regionsspezifische Produktportfolios. Kleinere Verarbeiter sind unverhältnismäßig stark belastet und könnten den Becher- und Deckelmarkt verlassen, was zu einer stärkeren Konsolidierung führt.

Volatile Kunstharzpreise

Polyethylenpreise schwankten im Jahr 2024 um 35 %, und Polystyrol stieg im ersten Quartal 2025 um 28 %, bevor es im zweiten Quartal um 15 % fiel, was die Margen der Verarbeiter belastete. Häufige Preisanpassungen belasten Restaurantketten mit festen Speisekartenpreisen und schaffen Lagerrisiken für Just-in-time-Betriebe. Verarbeiter setzen auf Absicherungsstrategien und erhöhten Einsatz von Recyclingmaterial, doch kleinere Marktteilnehmer ohne Zugang zu Finanzderivaten bleiben scharfen Kostenspitzen ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Papier gewinnt an Boden, während der Nachhaltigkeitsdruck zunimmt

Papier und Karton verzeichneten bis 2031 eine CAGR von 4,55 % und übertrafen damit Kunststoff, obwohl letzterer im Jahr 2025 noch einen Marktanteil von 60,78 % bei Bechern und Deckeln hielt. Die Marktgröße für Becher und Deckel im Bereich faserbasierter Formate wird voraussichtlich stetig wachsen, da Kaffeeketten Formfaserdeckel erproben, die Heißabfüllanforderungen erfüllen. Schaumstoff aus Polystyrol geht weiter zurück, da kommunale Verbote ausgeweitet werden, während Biokunststoffe aufgrund hoher Rohstoffkosten ein Nischenmarkt bleiben.

Verarbeiter müssen Mehrfachlieferanten nutzen, um gemischte regulatorische Regime zu bedienen, sodass die Kapitalallokation auf flexible Linien ausgerichtet wird, die zwischen PET, rPET und beschichtetem Karton wechseln können. Dart Containers Papierbecher-Linie für USD 180 Millionen ermöglicht schnelle Auftragsänderungen und zeigt, wie führende Hersteller das Materialrisiko diversifizieren und gleichzeitig die Nachfrage nach Umweltzertifizierungen verfolgen. Marken fordern chemikalienfreie Barrierebeschichtungen, um PFAS-Beschränkungen zu vermeiden, was Investitionen in wasserbasierte Dispersionen fördert, die dennoch Temperaturen von 100 °C für Getränke standhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Deckel führen die Innovationskurve an

Deckel verzeichneten die höchste CAGR von 4,41 % und ziehen nun Forschungs- und Entwicklungsmittel für Trinkverschlussgeometrie, Manipulationsbänder und intelligente QR-Siegel an. Trinkbecher erwirtschaften noch immer 51,62 % des Umsatzes, aber Kunden bestellen abgestimmte Becher-Deckel-Sets, um Recyclingströme zu vereinfachen, sodass Lieferanten Design und Vertrieb integrieren. Portionsbecher bedienen schnell wachsende Kochbox-Unternehmen, die auslaufsichere Formate für Soßen und Kondimente während ihres zweitägigen Versandprozesses benötigen.

Starbucks' Einführung des strohhalmlosen Deckels zeigt, wie ein einzelner Einzelhändler Designnormen neu setzen und eine breitere Einführung anstoßen kann. E-Commerce-Lebensmittelhändler bevorzugen stapelbare Becherprofile, die die Voxel-Höhe in Versandkartons reduzieren und damit Frachtkosten sparen. Führende Verarbeiter melden mehrere Patente für scharnierarme Belüftungen und Deckelfolien mit post-consumer-Recyclingmaterial an, wodurch Wechselkosten für Käufer entstehen.

Nach Endverbraucher: Einzel- und E-Commerce-Handel überholen den Gastronomieservice

Der Gastronomieservice hält einen globalen Umsatzanteil von 49,12 %, jedoch erfreuen sich Einzel- und E-Commerce-Kanäle einer CAGR von 4,79 %, da Supermarktketten und direkt an Verbraucher gerichtete Marken zunehmen. Die Marktgröße für Becher und Deckel im Zusammenhang mit Online-Lebensmittellieferungen wird voraussichtlich bis 2030 verdoppelt, da frische Säfte, Smoothie-Sets und fertige Kaffeegeränke skalieren.

Omnichannel-Marken benötigen Verpackungen, die gut transportiert werden können und dennoch sauber geöffnet werden können, wenn soziale Medien-getriebene Unboxing-Momente entstehen. Amazon reduzierte das Verpackungsgewicht im Jahr 2024 um 38 % und verpflichtet Lieferanten, die Belastungsleistung unter automatisierten Testverfahren zu validieren. Verarbeiter, die MOQ-flexible Aufträge liefern und co-verpackte Multipacks anbieten können, gewinnen Marktanteile bei aufstrebenden Lebensmittel-Startups.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 38,96 % bei Bechern und Deckeln, gestützt durch eine gut etablierte Drive-through-Kultur und Verbraucher, die bereit sind, für nachhaltige Verpackungsverbesserungen zu zahlen. Kanadas Verbot von Einwegkunststoffen im Jahr 2024 förderte die Migration zu beschichtetem Karton, während Mexikos wachsender Schnellrestaurant-Fußabdruck Volumenwachstum für kostengünstige PET-Becher lieferte. FDA-Lebensmittelkontaktvorschriften erhöhen die Eintrittsbarrieren für neue Marktteilnehmer, schützen jedoch etablierte Unternehmen mit starken Compliance-Teams.

Der asiatisch-pazifische Raum erzielte die höchste CAGR von 4,44 % und bleibt der Mittelpunkt für Kapazitätserweiterungen. China verzeichnete im Jahr 2024 einen Anstieg des Kaffeekonsums um 20 %, was die Nachfrage nach Spezialdeckeln erhöhte, die die Crema-Textur beim Mitnehmeservice erhalten. Indiens organisierter Einzelhandelssektor im Wert von USD 70 Milliarden schreibt nun standardisierte Volumenmarkierungen auf Bechern vor, was große Produktionsläufe und Dünnwand-Designs unterstützt, die den Kunstharzverbrauch senken. Regionale Lohnvorteile ziehen auch multinationale Verarbeiter an, die Exporthubs aufbauen, die Käufer im Nahen Osten beliefern.

Europa wuchs moderat, bleibt aber der Innovationsführer, was vor allem auf strenge erweiterte Herstellerverantwortungsgebühren zurückzuführen ist, die recyclefähige Monomaterialsysteme begünstigen. Deutschlands Recyclingziel von 70 % für 2025 ermutigt Markeneigentümer, klare PET-Becher mit passenden PET-Deckeln einzuführen, um die Einwegstoffsammlung zu verbessern. Der Aktionsplan der Europäischen Kommission für eine Kreislaufwirtschaft sieht Pfandsysteme vor, die EUR 0,05–0,15 pro Einheit hinzufügen, was die Nachfrage nach leichten Formaten schafft, die die Gesamtkosten schützen. Lieferanten mit rückverfolgbarer Recyclingmaterial-Zertifizierung erhalten Beschaffungsvorrang von großen Getränkeketten.

Wettbewerbslandschaft

Der globale Wettbewerb ist mäßig fragmentiert. Die fünf größten Marktteilnehmer hielten im Jahr 2024 zusammen rund 35 % des Umsatzanteils, wobei Amcor, Dart Container und Huhtamäki die Führung übernahmen. Die Konsolidierung stieg, als Amcor im Jahr 2025 den Verbraucherverpackungsbereich von Berry Global für USD 8,43 Milliarden übernahm und Novolex Pactiv Evergreen für USD 2,3 Milliarden kaufte, wodurch Unternehmen mit breiteren Portfolios und besserer Verhandlungsmacht bei Rohstoffen entstanden.[3]Amcor plc, „Abschluss der Berry-Global-Übernahme”, amcor.com

Die Strategie setzt zunehmend auf Nachhaltigkeit. Huhtamäki investiert 65 % der Investitionsausgaben in Formfaser-Projekte, die für EU-Grünfinanzierung qualifizieren. Dart Container installiert KI-Inventarwerkzeuge, die den Fertigwarenbestand um 18 % reduzieren und Liquidität für die Finanzierung der nächsten Generation von Beschichtungslinien freisetzen. Regionale Herausforderer nutzen Nähe und niedrigere Frachtkosten, um Eigenmarkenverträge zu sichern, obwohl sie bei steigenden Kunstharzpreisen dem Risiko einer Margenminderung ausgesetzt sind.

Die Technologieübernahme schreitet rasch voran. PulPacs Trocken-Formfaser-Partnerschaft mit Dart zielt auf die kommerzielle Produktion bis 2026 ab und richtet sich auf heiße Getränke, die derzeit in PE-beschichteten Papierbechern serviert werden. Novolex integriert Predictive-Maintenance-Sensoren, die ungeplante Ausfallzeiten um 12 % reduzieren. Geistiges Eigentum im Zusammenhang mit pflanzenbasierten Beschichtungen und Belüftungsgeometrie wird zu einer handelbaren Währung in gemeinsamen Entwicklungsvereinbarungen mit Getränkemarken, die exklusive Trinkerlebnisse suchen.

Marktführer der Becher- und Deckelindustrie

Huhtamäki Oyj

Amcor plc

Mondi plc

Graphic Packaging Holding Company

International Paper Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Huhtamäki bestätigte eine Erweiterung seiner Formfaser-Kapazität in Deutschland für EUR 25 Millionen (USD 27,3 Millionen), die die Kapazität um 40 % erhöhen und 85 Arbeitsplätze schaffen wird.

- August 2025: Dart Container schloss ein Papierbecher-Werk in Michigan für USD 120 Millionen ab, das PFAS-freie Barrierebeschichtungen verwendet.

- Juli 2025: Amcor schloss die Übernahme des Verbraucherverpackungsbereichs von Berry Global für USD 8,43 Milliarden ab und stärkte damit seine Stellung bei starren Gastronomieprodukten.

- Juni 2025: Novolex schloss seine Fusion mit Pactiv Evergreen für USD 2,3 Milliarden ab und strebt jährliche Einsparungen von USD 150 Millionen an.

Umfang des globalen Becher- und Deckelmarktberichts

Becher und Deckel sind Tisch- und Einwegverpackungen, die in der Lebensmittel- und Getränkeindustrie sowie im Gastronomieservice eingesetzt werden. Sie verhindern das Verschütten und halten die Temperatur des Produkts aufrecht. Die Produkte werden in verschiedenen Materialien und Größen angeboten.

Der Becher- und Deckelmarkt ist segmentiert nach Material (Kunststoff, Papier und Schaum), nach Produkt (Trinkbecher, Verpackungsbecher und weitere Becher (Portionsbecher und Lebensmittelbecher) sowie Deckel), nach Endverbraucher (Lebensmittel und Getränke, Gastronomieservice und Einzelhandel) sowie nach Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Rest Europas), asiatisch-pazifischer Raum (China, Japan, Indien, Rest des asiatisch-pazifischen Raums), Lateinamerika (Brasilien, Mexiko, Rest Lateinamerikas), Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Rest des Nahen Ostens und Afrikas)). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Kunststoff |

| Papier und Karton |

| Schaum (EPS) |

| Formfaser / Bagasse |

| Weitere Materialarten |

| Trinkbecher |

| Portions- und Verpackungsbecher |

| Deckel |

| Lebensmittel und Getränke |

| Gastronomieservice |

| Einzel- und E-Commerce-Handel |

| Weitere Endverbraucher |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest Südamerikas | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest Afrikas | ||

| Nach Material | Kunststoff | ||

| Papier und Karton | |||

| Schaum (EPS) | |||

| Formfaser / Bagasse | |||

| Weitere Materialarten | |||

| Nach Produkttyp | Trinkbecher | ||

| Portions- und Verpackungsbecher | |||

| Deckel | |||

| Nach Endverbraucher | Lebensmittel und Getränke | ||

| Gastronomieservice | |||

| Einzel- und E-Commerce-Handel | |||

| Weitere Endverbraucher | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest Südamerikas | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest Europas | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Becher- und Deckelmarkt im Jahr 2026?

Die Marktgröße für Becher und Deckel betrug im Jahr 2026 USD 18,34 Milliarden mit einer CAGR-Aussicht von 3,37 % bis 2031.

Welches Material wächst am schnellsten?

Papier und Karton verzeichnen eine CAGR von 4,55 % aufgrund von Nachhaltigkeitsvorschriften und Innovationen im Bereich Formfaser.

Warum wachsen Deckel schneller als Becher?

Auslaufsichere und manipulationssichere Designs für Lieferdienste und strohhalmslose Formate treiben Deckel auf eine CAGR von 4,41 %.

Welche Region bietet die besten Wachstumsperspektiven?

Der asiatisch-pazifische Raum führt mit einer CAGR von 4,44 %, da Schnellrestaurantketten und Kaffeekultur in China und Indien expandieren.

Wie wirken sich Vorschriften auf Kunststoffbecher aus?

EU- und US-Bundesstaaten-Verbote führen Stückgebühren und Reduktionsziele ein, die die Kosten erhöhen und den Materialwechsel hin zu Fasern oder recyceltem PET beschleunigen.

Seite zuletzt aktualisiert am: