Marktgröße und Marktanteil für Papierbecher im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

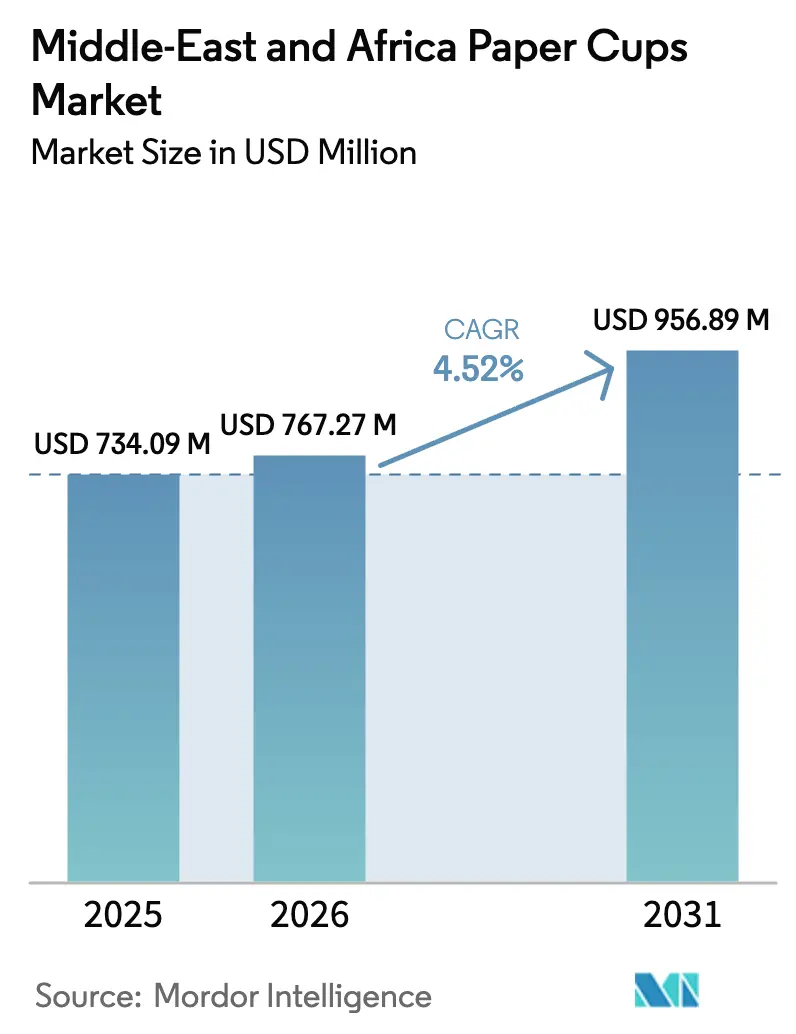

| Marktgröße im Basisjahr (2025) | 734.09 Millionen US-Dollar |

| Marktgröße (2026) | 767.27 Millionen US-Dollar |

| Marktgröße (2031) | 956.89 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

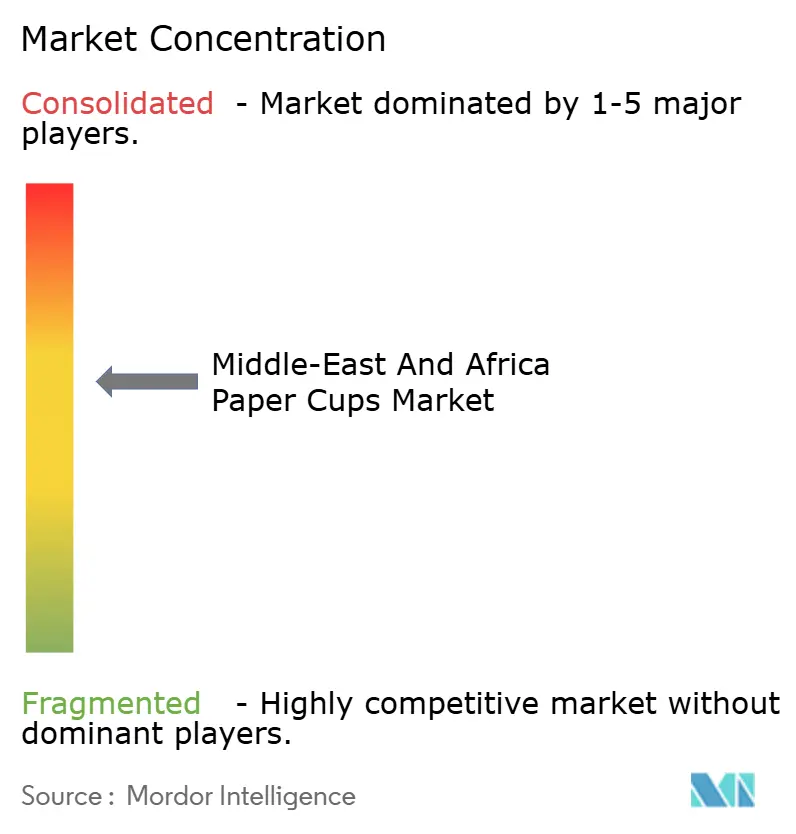

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Papierbecher im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Papierbecher im Nahen Osten und Afrika wurde im Jahr 2025 auf 734,09 Millionen USD geschätzt und soll von 767,27 Millionen USD im Jahr 2026 auf 956,89 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,52 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch Vorschriften zur Reduzierung von Kunststoffen gestützt, die im Januar 2026 im Rahmen des Golfkooperationsrats und der Südafrikanischen Entwicklungsgemeinschaft in Kraft traten und Schnellrestaurants sowie Kaffeeketten dazu veranlassten, die Abkehr von Polystyrolschaum- und PE-beschichteten Bechern zu beschleunigen. Parallel zur Regulierung vertieft die Spezialitätenkaffeekultur ihren regionalen Einfluss, steigert den Pro-Kopf-Konsum von Heißgetränken und treibt Formatinnovationen wie Doppelwandisolierung und digitalen Kurzdruck voran. Ein gegenläufiger Gegenwind entsteht durch chronische Zellstoffpreisschwankungen, die mit Währungsschwankungen in Ägypten, Nigeria und Kenia verbunden sind und die Margen der Verarbeiter drücken sowie Mühlenexpansionen außerhalb des Golfs verlangsamen. Infolgedessen zeigt der Markt für Papierbecher im Nahen Osten und Afrika eine zweigeteilte Wachstumskarte, bei der gut kapitalisierte saudi-arabische und emiratische Hersteller aggressiv skalieren, während Betreiber in Subsahara-Afrika Schwierigkeiten haben, erschwingliche Rohstoffe zu beschaffen.

Wichtigste Erkenntnisse des Berichts

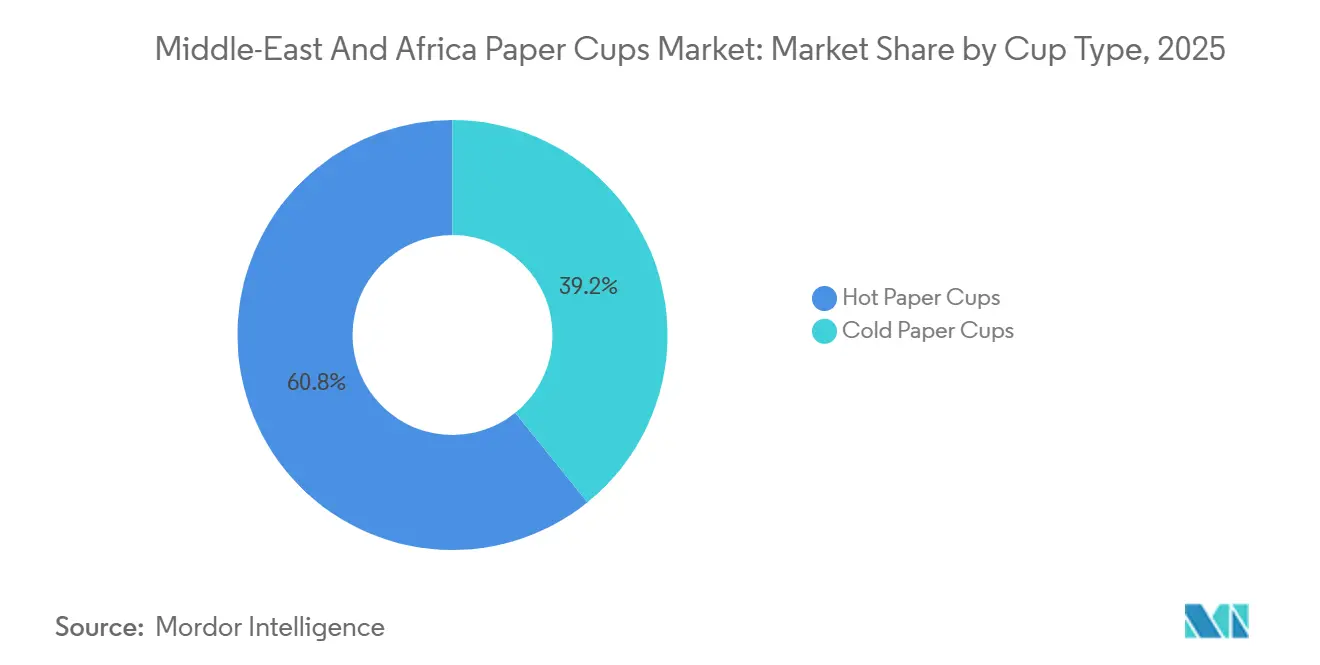

- Nach Bechertyp führten Heißgetränkeformate mit einem Umsatzanteil von 60,81 % im Jahr 2025, während Kaltgetränkeformate bis 2031 voraussichtlich mit einer CAGR von 4,93 % wachsen werden.

- Nach Materialbeschichtung erfassten polyethylenbeschichtete Produkte im Jahr 2025 einen Wertanteil von 53,12 %; wasserbasierte Barrierebechern wird das schnellste Wachstum mit einer CAGR von 5,08 % bis 2031 prognostiziert.

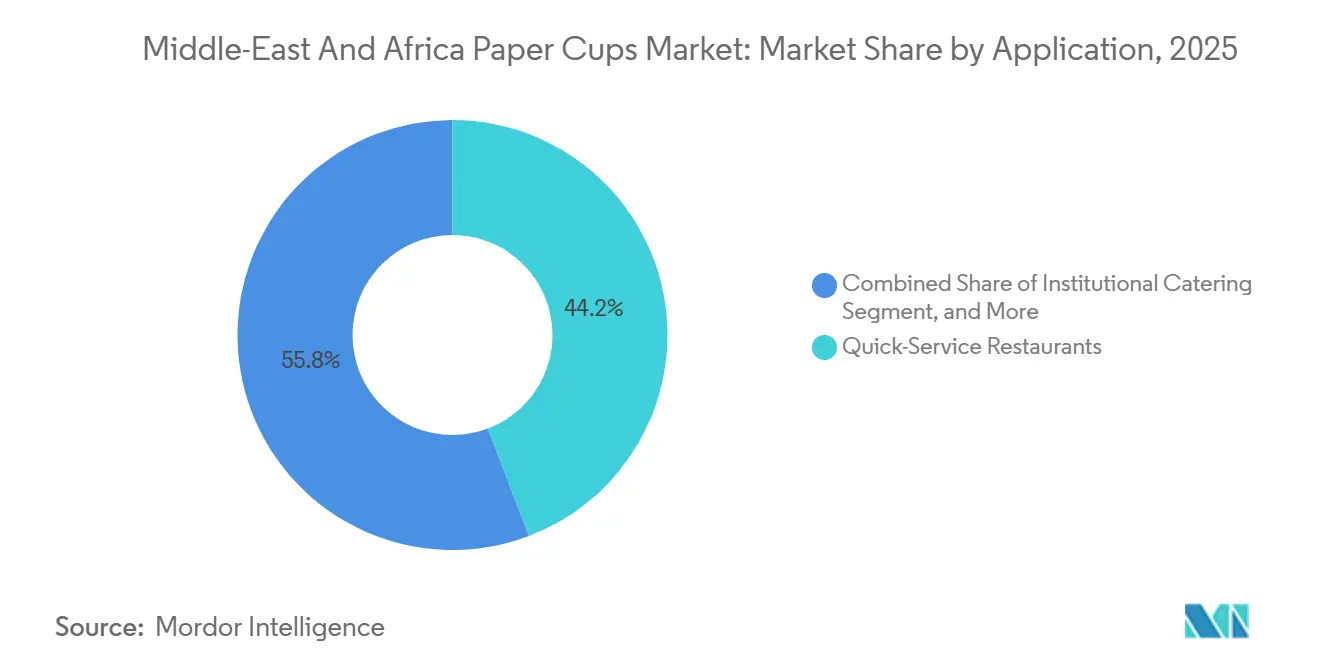

- Nach Anwendung entfielen auf Schnellrestaurants im Jahr 2025 44,21 % der Nachfrage, doch Einzel- und Verbrauchermärkte werden voraussichtlich das höchste Wachstum mit einer CAGR von 5,37 % bis 2031 verzeichnen.

- Nach Kapazität entfielen auf Becher mit 8–12 Unzen im Jahr 2025 44,12 % des Marktes; Formate über 16 Unzen sind auf dem Weg zur schnellsten Expansion mit einer CAGR von 5,31 % bis 2031.

- Nach Land dominierte Saudi-Arabien mit einem Anteil von 24,73 % im Jahr 2025, während Kenia mit einer CAGR von 6,08 % über den Prognosehorizont als das am schnellsten wachsende Land prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Papierbecher im Nahen Osten und Afrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Kultur der Heißgetränke für unterwegs | +1.2% | GCC-Kernregion, Ägypten, Kenia | Mittelfristig (2–4 Jahre) |

| Staatliche Verbote von Einwegkunststoffen | +1.5% | GCC, SADC, Kenia, Nigeria | Kurzfristig (≤2 Jahre) |

| Expansion von Lebensmittellieferplattformen | +0.8% | Große Ballungszentren in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Ägypten, Südafrika, Nigeria | Mittelfristig (2–4 Jahre) |

| Tourismuserholung als Antrieb für HORECA-Betriebe | +0.6% | Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten, Südafrika, Kenia | Kurzfristig (≤2 Jahre) |

| Datenzentrierte Effizienzprogramme in Produktionsanlagen | +0.3% | Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika | Langfristig (≥4 Jahre) |

| Aufstieg von kunststofffreien wasserbasierten Barrierebechern | +0.4% | GCC, Südafrika, Kenia, Ägypten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Kultur der Heißgetränke für unterwegs

Spezialitätenkaffeeketten, unabhängige Röster und Kioske für den schnellen Einkauf vermehren sich weiterhin in Städten am Golf und in Nordafrika und bringen täglich Millionen von Heißgetränketransaktionen mit sich. Lange durchschnittliche Pendelzeiten in Dubai, Riad und Kairo schaffen eine gebundene Nachfrage nach tragbaren Getränken, und Betreiber spezifizieren zunehmend doppelwandige oder gerippte isolierte Becher, die den Bedarf an separaten Hüllen entfallen lassen, Stückkosten senken und den Komfort für Verbraucher verbessern. Regionale Lieferanten, die in Digitaldrucker investieren, die saisonale Grafikwechsel ermöglichen, erzielen Markenaufschläge, da Schnellrestaurantketten kurze Durchlaufzeiten für Kampagnen mit limitierten Auflagen schätzen. Unabhängige Café-Besitzer suchen ebenfalls nach kleineren Mindestbestellmengen, und Verarbeiter, die Rüstkosten über diversifizierte Auflagen amortisieren können, erschließen dieses Mikrosegment. Da sich der Gaumen der Verbraucher hin zu aromatisierten Lattes und Spezialitätentees erweitert, bleiben Formate mit 8–12 Unzen der Volumenführer, aber das Upsizing in den Sommermonaten treibt die durchschnittlichen Becherkapazitäten nach oben.

Staatliche Verbote von Einwegkunststoffen

Das regulatorische Umfeld ist zum stärksten kurzfristigen Katalysator geworden. Die Vereinigten Arabischen Emirate haben Einwegkunststoffbecher mit Wirkung ab Januar 2026 verboten und nur kompostierbare Alternativen ausgenommen, die ASTM D6868 entsprechen und Zertifizierungslogos tragen.[1]Ministerium für Klimawandel und Umwelt der Vereinigten Arabischen Emirate, "Ministerialerlass 380/2022 über Einwegkunststoffe," moccae.gov.ae Kenias Rechtsbekanntmachung 181/2024 schreibt einen Mindestanteil von 30 % Recyclingmaterial für alle Einwegverpackungen vor und verlangt Etiketten zur erweiterten Herstellerverantwortung, was die Compliance-Anforderungen sowohl für Importeure als auch für lokale Händler erhöht. Saudi-Arabien, Bahrain und Oman haben ähnliche Verbote für EPS-Schaum eingeführt, während Südafrika ein Abgabenmodell für Plastiktüten anwendet, das die politischen Entscheidungsträger bis 2027 auf Polystyrolbecher ausweiten wollen. Obwohl die Durchsetzung außerhalb der Hauptstädte inkonsistent ist, geben die Verbote organisierten Gastronomiebetreibern ein klares Signal zur Umstellung und sichern damit effektiv eine Basalnachfrage nach zertifizierten Papieralternativen.

Expansion von Lebensmittellieferplattformen

Digitale Aggregatoren wie Talabat, Deliveroo und Uber Eats gestalten die Konsumgewohnheiten um, indem sie Einwegverpackungen über alle Einkommensschichten hinweg normalisieren. Mehr als die Hälfte der Verbraucher im Nahen Osten und Nordafrika gab im Jahr 2025 mindestens einmal pro Woche eine Lieferbestellung auf, ein Muster, das den Online-Lebensmittelliefermarkt der Region auf über 9 Milliarden USD hob und ihn auf einem Wachstumspfad von über 20 % hält.[2]Middle East Paper Company, "Jahresbericht 2024," mep.co Aggregatoren verhandeln Großverträge für Co-Branding-Becher und verwandeln Deckel effektiv in mobile Werbeflächen, was Verarbeitern einen Kanal verschafft, der vor traditionellen Händleraufschlägen geschützt ist. Da Lieferfahrer Getränke über längere Zeiträume in isolierten Taschen aufbewahren, gewinnen metallisierte oder wässrig beschichtete Kaltbecher mit höherer Steifigkeit an Bedeutung und veranlassen Verarbeiter, ihre Barriertechnologien zu diversifizieren. Die Fragmentierung der Bestellgrößen stellt jedoch die Bestandsplanung vor Herausforderungen und erhöht den Betriebskapitalbedarf, insbesondere für kleinere kenianische und nigerianische Betriebe, die bereits einem Währungsrisiko ausgesetzt sind.

Tourismuserholung als Antrieb für HORECA-Betriebe

Die internationalen Ankünfte stiegen im Jahr 2025 stark an, als sich die Flugfrequenzen normalisierten und Megaprojekte wie Saudi-Arabiens Rotes Meer und NEOM Freizeitreisende anzogen. Südafrika verzeichnete im Juli 2025 881.393 Besucher, ein Anstieg von 26 % im Jahresvergleich, während die Zahl der Reisenden aus dem Nahen Osten in das Land um 57,4 % stieg. Hotels, Restaurants und Cafés, die diese Touristen bedienen, verlangen gebrandete Einwegbecher, die den Hygienestandards ISO 22000 und BRCGS entsprechen, und lenken die Beschaffung zu größeren Verarbeitern mit zertifizierten Linien. In Ägypten standardisierten Nilkreuzfahrtbetreiber Bechervolumen und Deckeldesigns für Bordcafés und verschafften lokalen Verarbeitern planbare Auftragsströme. Neue Zimmerkapazitäten, die für 2026–2028 geplant sind, führen zu mehrjährigen Lieferverträgen und ermutigen Verarbeiter, in Flexodrucker zu investieren, die hochauflösende Logos und schnelle Farbwechsel ermöglichen. Der Tourismusaufschwung stärkt daher die Akzeptanz von Premium-Bechern und hilft, die Zellstoffkosteninflation auszugleichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Verarbeiterbasis drückt Margen | -0.7% | Nigeria, Kenia, Tansania, Uganda, Ägypten | Mittelfristig (2–4 Jahre) |

| Chronische Zellstoffpreisschwankungen | -1.1% | Ägypten, Nigeria, Kenia, Südafrika | Kurzfristig (≤2 Jahre) |

| Unterentwickelte Becherrecyclingströme | -0.4% | Subsahara-Afrika und Nordafrika | Langfristig (≥4 Jahre) |

| Stromengpässe | -0.5% | Nigeria, Kenia, Tansania, Ghana, Simbabwe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Verarbeiterbasis drückt Margen

Dutzende von Kleinbetrieben in Subsahara-Afrika arbeiten weit unter dem optimalen Durchsatz, was ihre Verhandlungsmacht bei Bechermaterial und Druckfarben einschränkt. Der mittlere EBITDA-Anteil im globalen Sektor für papierbasierte Verpackungen erreichte im Jahr 2024 15,4 %, doch viele nigerianische und kenianische Verarbeiter erzielten einstellige Renditen, weil unausgelastete Maschinen die Stückkosten in die Höhe treiben. Hotpack Globals Übernahme von Al Huraiz Packaging für 100 Millionen AED veranschaulicht, wie Skalenvorteile die Rückwärtsintegration in die Kartonproduktion und die Vorwärtsexpansion in den regionalen Vertrieb ermöglichen. Kleinere Unternehmen in Kenia, die keine Infrastruktur für die erweiterte Herstellerverantwortung finanzieren können, verlieren den Zugang zu formalem Einzel- oder Schnellrestauranthandel, was ihr Wachstum effektiv begrenzt und einen zweigeteilten Markt schafft. Der Margendruck schreckt von Kapitalinvestitionen ab und verlangsamt die Einführung von wasserbasierten Beschichtungslinien und Digitaldruckern, die für Compliance und Individualisierung entscheidend sind.

Chronische Zellstoffpreisschwankungen infolge von Währungsschwankungen

Etwa 90 % des in Papierbecher im Nahen Osten und Afrika verwendeten Frisch- und Deinkingzellstoffs werden importiert und in US-Dollar denominiert. Das ägyptische Pfund wertete zwischen Januar 2024 und Dezember 2025 um 40 % ab, während die nigerianische Naira im gleichen Zeitraum um 30 % fiel, was Verarbeiter entweder zur Preiserhöhung oder zur Verlustabsorption zwang.[3] Middle East Paper Company dämpft die Volatilität durch seinen WASCO-Recyclingarm, der im Jahr 2024 mehr als 90 % seines Faserbedarfs zu kontrollierten Kosten von 600 SAR pro Tonne (160 USD pro Tonne) deckte.[4]Huhtamaki Oyj, "Zwischenbericht Q1 2025," huhtamaki.com Den meisten regionalen Verarbeitern fehlen solche vertikalen Absicherungen, und jeder 10%ige Anstieg der skandinavischen Zellstofflistenpreise kann Quartalsgewinne zunichte machen, wenn lokale Währungen schwächen. Verzögerungen bei Akkreditiven und höhere Betriebskapitalanforderungen für importierte Rohstoffe belasten die Liquidität zusätzlich, halten Kapazitätserweiterungen in Nigeria und Ägypten zurück und verlangsamen das Gesamttempo der Technologieerneuerung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bechertyp: Heißgetränkeformate behalten ihre Größe, während Kaltgetränkebecher an Fahrt gewinnen

Heißgetränkebecher machten im Jahr 2025 60,81 % des Marktanteils für Papierbecher im Nahen Osten und Afrika aus, gestützt durch fest verankerte Kaffee- und Teekonsumrituale in Saudi-Arabien, Ägypten und Kenia. Kaltgetränkebecher, obwohl in absoluten Volumina kleiner, werden bis 2031 voraussichtlich mit einer CAGR von 4,93 % wachsen und damit Heißgetränkeformate übertreffen, da Lieferaggregatoren gekühlten Getränken Vorrang einräumen und Einzelhändler die Regale für trinkfertige Getränke ausbauen. Die Marktgröße für Papierbecher im Nahen Osten und Afrika gewinnt jeden Sommer inkrementelles Volumen, wenn die Temperaturen am Golf 45 °C überschreiten und Cafés dazu veranlassen, Eisgetränke in feuchtigkeitsbeständigen Bechern anzubieten. Graphic Packagings Cold&Go-Lösung beansprucht 40 % weniger Kondensation im Vergleich zu Kunststoffbechern und löst damit Leckageprobleme von Lieferfahrern. Verarbeiter in Südafrika und Dubai erproben wässrig beschichtete Varianten für Heiß- und Kaltlinien und vereinfachen damit die Bestandshaltung für Getränkeketten mit mehreren Temperaturbereichen.

Das sich stabilisierende, aber noch wachsende Heißgetränkesegment dient als Cashgenerator, da Produktionslinien für einwandige und doppelwandige Becher vollständig abgeschrieben sind. Da das Wachstum jedoch in Richtung Kaltgetränkeformate tendiert, investieren Marktführer neues Kapital hauptsächlich in Barriertechnologie-Upgrades, einschließlich wasserbasierter oder Polymilchsäurebeschichtungen, die über Temperaturbereiche hinweg funktionieren. Kleinere Betreiber in Subsahara-Afrika riskieren, vom Kaltgetränkebecher-Aufschwung ausgeschlossen zu werden, wenn sie keine Finanzierung für höherwertige Maschinen sichern.

Nach Materialbeschichtung: Polyethylen dominiert, wasserbasierte Barrieren gewinnen an Dynamik

Polyethylenbeschichtete Becher behielten im Jahr 2025 einen Wertanteil von 53,12 %, was auf Altanlagen und niedrigere Stückkosten zurückzuführen ist, doch Verarbeiter sehen strategisches Potenzial in wasserbasierten Barrieren, die im gleichen Jahr um 5,08 % wuchsen. Das Kunststoffverbot der Vereinigten Arabischen Emirate nimmt Polymilchsäurevarianten aus, sofern sie Zertifizierungsschwellen erfüllen, und schafft damit ein Premiumsegment, das Golfketten für ihr Nachhaltigkeitsbranding anstreben. Huhtamakis recycelbarer ProDairy-Becher begrenzt den PE-Gehalt auf unter 5 %, was eine unkomplizierte Fasergewinnung in Mühlen ohne spezielle Auflöser ermöglicht. Experimentelle Beschichtungen aus Cellulosenanopartikeln oder Chitosan weisen Wasserdampfdurchlässigkeitsraten auf, die mit denen von PE vergleichbar sind, während sie vollständige Kompostierbarkeit ermöglichen, wie in jüngsten begutachteten Studien dokumentiert. Kapitalausgaben für wässrige Beschichtungslinien beschleunigen sich in Kenia und Südafrika, wo EPR-Regeln die Lizenzerneuerungen an nachweisbare Recyclingfähigkeit knüpfen.

Der Materialwechsel verändert die Lieferkettenökonomie und veranlasst Kartonmühlen, Oberflächenrauheit und Faserorientierung für die Biopolymerhaftung zu optimieren. Da wasserbasierte Beschichtungen oft engere Prozessfenster erfordern, investieren Verarbeiter in Inline-Qualitätssensoren und geschlossene Viskositätsregelungen, ein Bereich, in dem saudi-arabische und emiratische Betriebe einen frühen Vorsprung haben.

Nach Anwendung: Schnellrestaurantketten führen, Einzelhandelskanäle wachsen stark

Schnellrestaurants erfassten im Jahr 2025 44,21 % des Wertes, ihre Dominanz unterstrichen durch mehrjährige Rahmenvereinbarungen, die globale Franchisegeber mit ISO-zertifizierten Verarbeitern abschließen. Der Einzel- und Verbrauchermarktkanal wird jedoch bis 2031 voraussichtlich mit einer CAGR von 5,37 % wachsen, angetrieben durch die Verbreitung von Kühlregalen für den schnellen Einkauf in Tankstellen und Supermärkten in Nigeria, Saudi-Arabien und Südafrika. Kettenbetreiber bevorzugen vollgrafische Individualisierung auf Becherkörpern und Deckeln und schaffen damit ein Werbemedium, das höhere Stückpreise rechtfertigt. Die institutionelle Gemeinschaftsverpflegung, obwohl noch eine Nische, wächst stetig am Golf, da Ministerien und Unternehmensgelände die Gastronomie im Rahmen von Grünen-Beschaffungsmandaten auslagern, die kompostierbare oder vollständig recycelbare Becher vorschreiben.

Für unabhängige Lebensmittelhändler und Kioskbetreiber ist die größte Hürde bei der Beschaffung von Papier statt Kunststoff der Vorabkostenaufwand. Kenianische Mikroverarbeiter überbrücken diese Lücke mit ungebrandeten PE-beschichteten Lagereinheiten, aber sobald EPR-Prüfungen strenger werden, müssen diese Händler auf etikettierte, rückverfolgbare Becher umstellen. Somit verschiebt sich der Anwendungsmix in Richtung Einzelhandel, doch die Spezifikationsmacht der Kettenmanager bedeutet, dass Verarbeiter das Schnellrestaurantvolumen nicht ignorieren können, auch wenn die Margen sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Mittelgroße Becher dominieren, Großformate erfassen die Nachfrage junger Verbraucher

Das Band von 8–12 Unzen machte im Jahr 2025 44,12 % des Umsatzes aus und entspricht damit genau den Cappuccino- und Latte-Portionen, die in Spezialitätencafés bevorzugt werden. Becher über 16 Unzen, angeführt von Smoothie- und Bubble-Tea-Angeboten, sind bis 2031 auf die schnellste CAGR von 5,31 % ausgerichtet, da jüngere Verbraucher zu großen, für soziale Medien geeigneten Getränken tendieren. Der Markt für Papierbecher im Nahen Osten und Afrika profitiert am oberen Ende von höheren Preisen pro Rohling und dickeren Kartonspezifikationen, was die Zellstoffkosteninflation für Verarbeiter teilweise ausgleicht. Becher bis zu 7 Unzen haben eine stabile Nachfrage bei traditionellen arabischen Kaffeeritualen, bieten aber begrenztes Wachstumspotenzial.

Die Produktionsplanung wird komplexer, da Franchisepartner eine farbcodierte Differenzierung über vier Kapazitätsstufen hinweg verlangen. Digitaldrucker, die Plattenrüstzeiten reduzieren, ermöglichen es Verarbeitern, kleinere, diversifizierte Auflagen ohne Erhöhung des Gemeinkostenanteils anzunehmen. Nigerianische Straßenhändler, die Fruchtsäfte in übergroßen Papierbechern verkaufen, veranschaulichen eine aufkommende Präferenz für Tragbarkeit in Verbindung mit Nachhaltigkeitsbotschaften und steigern die Großbechervolumina trotz Stromversorgungsunterbrechungen, die die Produktion zeitweise einschränken.

Geografische Analyse

Saudi-Arabien trug im Jahr 2025 24,73 % zum Markt für Papierbecher im Nahen Osten und Afrika bei und nutzte dabei Vision-2030-Investitionen, die 1,78 Milliarden USD in neue Wellpappenkapazitäten von Middle East Paper Company umfassen. Die PM5-Maschine, die im vierten Quartal 2027 in Betrieb gehen soll, wird jährlich 450.000 Tonnen hinzufügen, die Unternehmensproduktion verdoppeln und Bechermaterial für Verarbeiter im gesamten Golf bereitstellen. Hotpack Globals nachhaltiger Verpackungskomplex in Riad für 1 Milliarde SAR (266 Millionen USD) festigt die lokale Versorgung weiter, während die Bevölkerung des Königreichs täglich 36 Millionen Kaffeebecher verbraucht und damit Basisvolumina sichert.

Die Vereinigten Arabischen Emirate folgen dicht dahinter, angetrieben durch eine Tourismuserholung und ihre Rolle als regionale Zentrale für zahlreiche internationale Schnellrestaurantketten. Hotpacks PET- und Papiernabe für 250 Millionen AED (68 Millionen USD) im National Industries Park in Dubai integriert E-Commerce-Logistik mit der Produktion und verkürzt die Liefervorlaufzeiten zu Golfbetrieben. Die Nachfrage steigt bei globalen Veranstaltungen, wie Folgekonferenzen der Dubai Expo, die Großbestellungen für gebrandete Heiß- und Kaltbecher in kurzen Zeitfenstern aufgeben. Die an den US-Dollar-Kurs gebundene Währungsstabilität schützt emiratische Verarbeiter vor Zellstoffpreisschwankungen und ermöglicht es ihnen, längerfristige Verträge anzubieten.

Kenia ist der am schnellsten wachsende nationale Markt und soll bis 2031 mit einer CAGR von 6,08 % wachsen. Die Rechtsbekanntmachung 181/2024 weitet die Mandate zur erweiterten Herstellerverantwortung aus und verpflichtet jede Einwegverpackung, mindestens 30 % Recyclingmaterial und eine QR-Code-Lizenz zu enthalten. Die Nairobi-Verpackungsmesse zog im Mai 2025 mehr als 150 Aussteller aus 35 Ländern an und präsentierte wässrig beschichtete Becherlinien, die auf ostafrikanische Klimabedingungen zugeschnitten sind. Verarbeiter beeilen sich, lokale Deinking- und Fasergewinnungseinheiten aufzubauen, um Kreisläufe zu zertifizieren und Lizenzgebühren niedrig zu halten.

Südafrika verankert die Nachfrage in Subsahara-Afrika dank einer ausgereiften Einzelhandelsbasis und Mpacts integriertem Fasersammlungsnetzwerk. Detpaks BRC-zertifiziertes Werk in Johannesburg hat einfachen Zugang zu post-konsumiertem Altkarton und kann damit wasserbasierte Barrierebechern für Premium-Kaffeeketten positionieren. Die internationalen Besucherankünfte stiegen im Jahr 2025 stark an, und lokale Safarilodges spezifizieren zunehmend kompostierbare Becher, um Öko-Tourismus-Marketingversprechen zu erfüllen.

Nigeria bietet latentes Potenzial mit seiner Bevölkerung von 230 Millionen, steht aber vor anhaltenden Stromausfällen, die Linien bis zu 40 % der geplanten Stunden stilllegen. Dennoch überstieg der Verpackungssektor im Jahr 2024 2 Milliarden USD und könnte bis 2032 3,5 Milliarden USD überschreiten, was darauf hindeutet, dass die Bechernachfrage wieder anziehen wird, sobald Strominfrastrukturprojekte reifen. Ghana, Tansania und Äthiopien sind heute kleiner, doch ihre umfassenden Verbote von Polystyrolschaum positionieren sie als künftige Adoptionsfrontiers, sobald sich die lokale Bechermaterialversorgung stabilisiert.

Die Rolle der Türkei ist in erster Linie die Fertigung für den Export. Eroglu Global Holding investiert 175 Millionen USD in der Wirtschaftszone des Suezkanals in Ägypten, um einen Verpackungskomplex zu errichten, der die Hälfte seiner Produktion zurück in die Türkei und die Levante liefern wird, und fügt damit einen neuen transmediterranen Versorgungsknoten hinzu.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert. Vier multinationale Verarbeiter – Huhtamaki, Graphic Packaging, Hotpack Global und Detpak – halten beherrschende Positionen in organisierten Schnellrestaurant- und Kaffeeketten-Kanälen, während Dutzende regionaler Unternehmen ungebrandete PE-beschichtete Becher an informelle Händler verkaufen. Hotpack demonstriert das Konsolidierungsmuster: Die Übernahme von Al Huraiz Packaging für 100 Millionen AED verdoppelte die Wellpappenkapazität und führte Mikrowellentechnologie ein, die für Becherträger geeignet ist, während eine anschließende Investition von 50 Millionen GBP im Vereinigten Königreich den europäischen Fußabdruck des Unternehmens erweiterte.

Graphic Packaging differenziert sich durch Technologie und sichert sich einen Recyclingwert von 93 gemäß CEPI- und 4evergreen-Protokollen für seine OmniKote-E-Barriere und berichtet von einem 9%igen Umsatzwachstum im Jahresvergleich für Polymilchsäurebeschichtete Becher im Jahr 2024. Seine Pilotlinie für wässrige Beschichtungen in Dschidda kooperiert mit lokalen Mühlen zur Validierung der Faserausbeute und verschafft der Marke einen First-Mover-Ruf bei nachhaltigkeitsorientierten Gastronomiebetreibern. Huhtamaki, nach der Konsolidierung von drei Standorten in den Vereinigten Arabischen Emiraten zu einem einzigen Komplex in Jebel Ali, erweiterte sein Werk in Ras Al Khaimah und baut zusätzliche Faserverpackungskapazitäten in Ägypten auf, was trotz eines Umsatzrückgangs im ersten Quartal 2025 infolge konfliktbedingter Boykotte Engagement signalisiert.

Lokale Herausforderer nutzen Marktnischen. Kenianische Verarbeiter bieten Kurzauflagen-Digitaldrucke für Pop-up-Cafés an, während nigerianische Unternehmer manuelle Becherformkits für Straßenhändler zusammenstellen. Der Zugang zu Finanzmitteln bleibt ihre Achillesferse; ohne Kapital zur Sicherung von EPR-Lizenzen oder zur Aufrüstung auf wässrige Beschichtungen werden viele zu Übernahmezielen, sobald die Volumina strategische Schwellenwerte erreichen. Unterdessen setzen Golfhersteller Industrie-4.0-Analysen ein, um die Betriebszeit zu steigern und Verschnittverluste zu reduzieren, was den Produktivitätsvorsprung gegenüber Subsahara-Wettbewerbern vergrößert.

Marktführer für Papierbecher im Nahen Osten und Afrika

Hotpack Packaging Industries LLC

Huhtamaki Oyj

Graphic Packaging International LLC

Detpak South Africa (Pty) Ltd

Gulf East Paper & Plastic Industries LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Juthor-Einheit von Middle East Paper Company begann mit dem Bau einer Tissue-Linie für 345 Millionen SAR (92 Millionen USD) in der King Abdullah Economic City und verdoppelte damit die Tissue-Kapazität unter Integration digitaler Lösungen von Andritz.

- Mai 2025: Nairobi veranstaltete seine zehnte Messe für Verpackung, Kunststoffe, Druck und Verarbeitung und zog mehr als 150 Aussteller an, wobei die Einführung von Öko-Verpackungen in Ostafrika im Mittelpunkt stand.

- April 2025: Middle East Paper Company genehmigte eine Wellpappenlinie für 475 Millionen USD (PM5) mit geplantem Start im vierten Quartal 2027 und ernannte Voith zum ausführenden Auftragnehmer.

- November 2024: Hotpack Global stellte einen Investitionsplan von 50 Millionen GBP (63 Millionen USD) für ein Werk im Vereinigten Königreich vor, um die Exportreichweite zu erweitern.

Berichtsumfang des Marktes für Papierbecher im Nahen Osten und Afrika

Der Marktbericht für Papierbecher im Nahen Osten und Afrika ist segmentiert nach Bechertyp (Heißgetränkebecher, Kaltgetränkebecher), Materialbeschichtung (Polyethylenbeschichtet, Polymilchsäure/Kompostierbar, Wasserbasierte Barriere/Kunststofffrei), Anwendung (Schnellrestaurants, institutionelle Gemeinschaftsverpflegung, Kaffeeketten und Cafés, Einzel- und Verbrauchermärkte), Kapazität (bis zu 7 oz, 8–12 oz, 13–16 oz, über 16 oz) und Geografie (Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika, Nigeria, Türkei, Kenia, Rest des Nahen Ostens und Afrikas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Heißgetränkebecher |

| Kaltgetränkebecher |

| Polyethylenbeschichtet (PE) |

| Polymilchsäure (PLA) / Kompostierbar |

| Wasserbasierte Barriere / Kunststofffrei |

| Schnellrestaurants |

| Institutionelle Gemeinschaftsverpflegung |

| Kaffeeketten und Cafés |

| Einzel- und Verbrauchermärkte |

| Bis zu 7 oz |

| 8–12 oz |

| 13–16 oz |

| Über 16 oz |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Ägypten |

| Südafrika |

| Nigeria |

| Türkei |

| Kenia |

| Rest des Nahen Ostens und Afrikas |

| Nach Bechertyp | Heißgetränkebecher |

| Kaltgetränkebecher | |

| Nach Materialbeschichtung | Polyethylenbeschichtet (PE) |

| Polymilchsäure (PLA) / Kompostierbar | |

| Wasserbasierte Barriere / Kunststofffrei | |

| Nach Anwendung | Schnellrestaurants |

| Institutionelle Gemeinschaftsverpflegung | |

| Kaffeeketten und Cafés | |

| Einzel- und Verbrauchermärkte | |

| Nach Kapazität (oz) | Bis zu 7 oz |

| 8–12 oz | |

| 13–16 oz | |

| Über 16 oz | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Türkei | |

| Kenia | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Papierbecher im Nahen Osten und Afrika heute?

Er erreichte im Jahr 2026 0,767 Milliarden USD und soll bis 2031 auf 0,957 Milliarden USD steigen.

Wie hoch ist die erwartete Wachstumsrate der Nachfrage nach Papierbechern in Kenia?

Kenia wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 6,08 % verzeichnen, die schnellste in der Region.

Welcher Bechertyp gewinnt am meisten an Dynamik?

Kaltgetränkebecher sind bis 2031 auf eine CAGR von 4,93 % ausgerichtet und übertreffen damit das größere Heißgetränkebechersegment.

Warum sind wasserbasierte Barrierebechern wichtig?

Sie ermöglichen Recyclingfähigkeit und Kompostierbarkeit ohne Einbußen bei der Feuchtigkeitsbeständigkeit und helfen Verarbeitern, neue Vorschriften zur erweiterten Herstellerverantwortung zu erfüllen.

Wie wirken sich Währungsschwankungen auf Verarbeiter aus?

Abwertende Lokalwährungen erhöhen die Importkosten für Zellstoff und drücken die Margen für Mühlen in Ägypten, Nigeria und Kenia.

Wer sind die wichtigsten Akteure, die das regionale Angebot prägen?

Huhtamaki, Graphic Packaging, Hotpack Global und Detpak dominieren die organisierten Kanäle, während viele kleinere Verarbeiter informelle Märkte bedienen.

Seite zuletzt aktualisiert am: