Marktgröße und Marktanteile für Kunststofffolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 72.53 Milliarden US-Dollar |

| Marktgröße (2031) | 84.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.18% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststofffolien von Mordor Intelligence

Es wird erwartet, dass der Markt für Kunststofffolien von 70,30 Milliarden USD im Jahr 2025 auf 72,53 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 3,18 % über den Zeitraum 2026–2031 einen Wert von 84,67 Milliarden USD erreicht. Diese Entwicklung unterstreicht eine reifende Marktlandschaft, in der inkrementelle Wertschöpfung nun aus Spezial- und Hochbarriere-Kunststofffolien resultiert, die in medizinischen, elektronischen und E-Commerce-Kanälen abgesetzt werden. Der verstärkte regulatorische Fokus auf Kreislaufwirtschaftsziele beschleunigt den Wandel hin zu recyclingfähigen Monomaterial-Strukturen und zertifizierten kompostierbaren Qualitäten, während anhaltende Rohstoffpreisschwankungen die Margen der Verarbeiter weiterhin belasten. Integrierte Hersteller mit vertikaler Kontrolle über Harz- und Folienanlagen mindern die Volatilität und erzielen Prämienmargen durch Folienreduzierung, Barrierebeschichtung und Recyclinginitiativen.

Wichtigste Erkenntnisse des Berichts

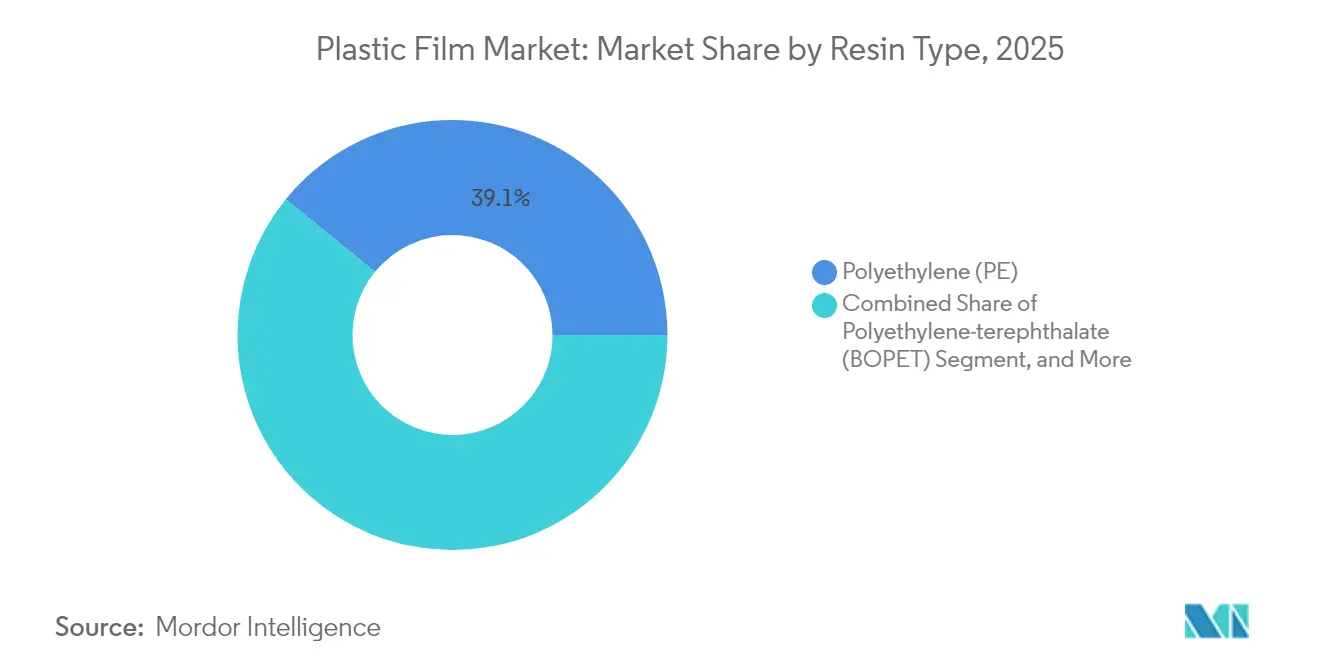

- Nach Harztyp hielt Polyethylen im Jahr 2025 einen Marktanteil von 39,12 % am Markt für Kunststofffolien, während Biokunststoffe bis 2031 die höchste CAGR von 5,87 % verzeichneten.

- Nach Anwendung entfielen auf Beutel 47,95 % des Umsatzes im Jahr 2025; für Einwickler und Überverpackungen wird bis 2031 eine CAGR von 4,56 % prognostiziert.

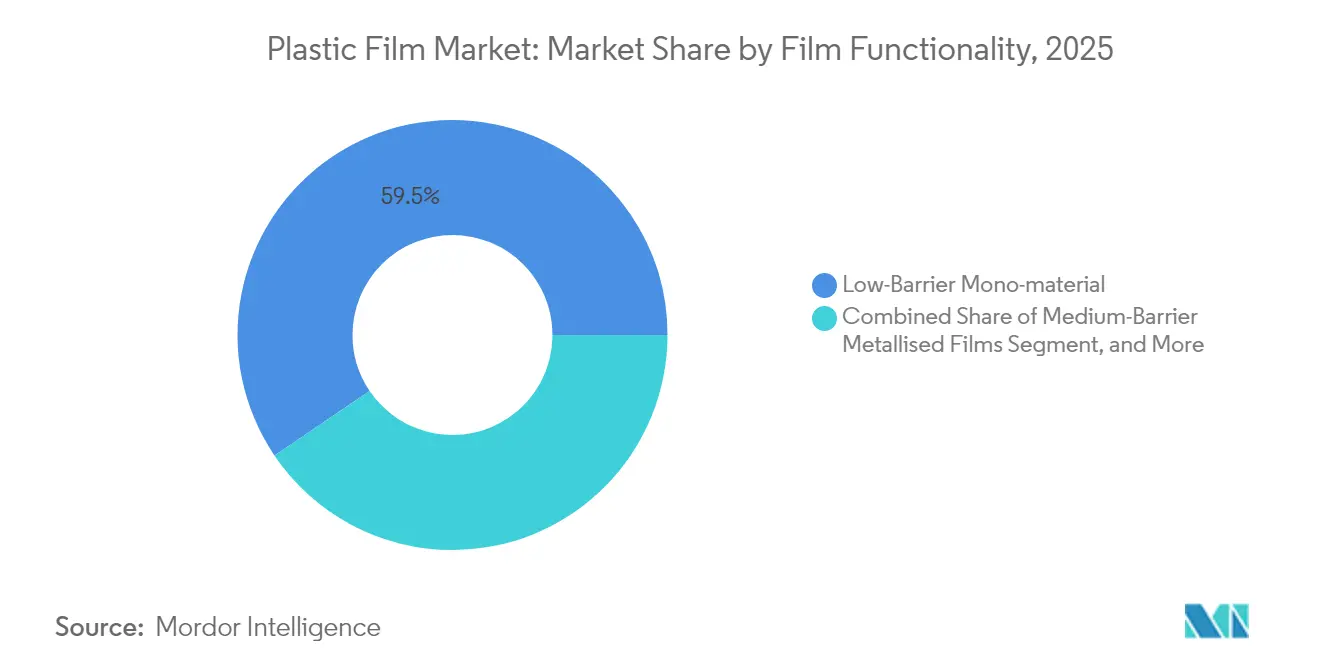

- Nach Folienfunktionalität führten Monomaterial-Produkte mit niedriger Barriere mit einem Anteil von 59,46 % im Jahr 2025; Hochbarriere-Mehrschichtfolien werden mit einer CAGR von 5,86 % wachsen.

- Nach Endverbrauchsbranche entfielen auf Lebensmittelverpackungen 31,89 % der Marktgröße für Kunststofffolien im Jahr 2025, während das Gesundheitswesen und die Pharmaindustrie mit einer CAGR von 4,83 % wachsen.

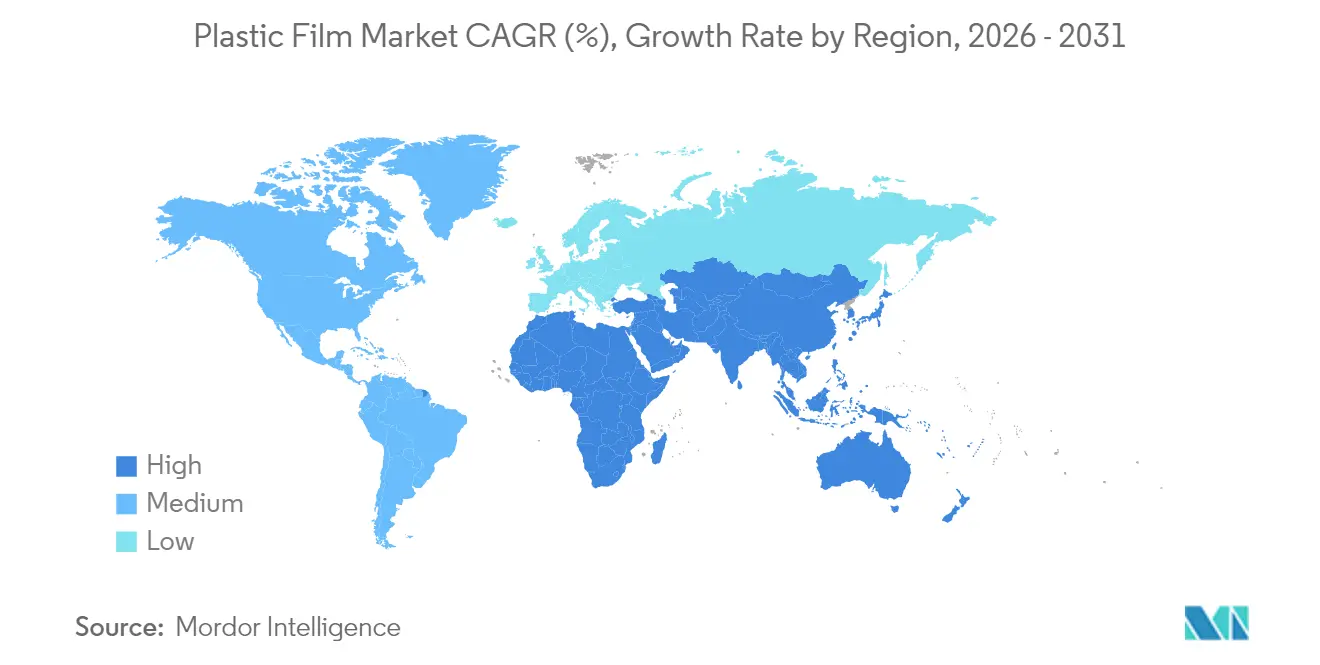

- Asien-Pazifik dominierte mit einem Anteil von 37,98 % im Jahr 2025; für die Region Naher Osten und Afrika wird bis 2031 eine CAGR von 7,86 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kunststofffolien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel der Verbraucher hin zu recyclingfähigen Kunststofffolien aus Monomaterial | +0.8% | EU, Nordamerika, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung biologisch abbaubarer und kompostierbarer Folien infolge regulatorischer Anforderungen | +0.6% | EU, Nordamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Hochbarriere-Kunststofffolien in der Medizin- und Elektronikverpackung | +0.5% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Agrarfolienverwendung in der vertikalen Landwirtschaft und bei der Gewächshausautomatisierung | +0.3% | Kern Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Folienreduzierung durch fortschrittliche Metallocen-Katalysatoren ermöglicht | +0.4% | Global, angeführt von großen Polymerherstellern | Kurzfristig (≤ 2 Jahre) |

| Anstieg des regionalen E-Commerce-Kühlkettenbedarfs, der Spezialfolien erfordert | +0.7% | Asien-Pazifik, Nordamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel der Verbraucher hin zu recyclingfähigen Kunststofffolien aus Monomaterial

Kreislaufwirtschaftspolitiken wandeln etablierte Mehrschichtformate rasch in Monomaterial-Kunststofffolien um, die Recyclingfähigkeitsschwellen erfüllen, ohne Leistungseinbußen hinzunehmen. Europäische Vorschriften, die bis 2030 vollständige Recyclingfähigkeit vorschreiben, haben Verarbeiter wie Uzel Plastik bereits dazu veranlasst, Polyethylen-Folien für Tiernahrung einzuführen, die Klebstoff-Haftvermittlerschichten eliminieren und gleichzeitig Sauerstoffbarrieren erhalten.[3]Uzel Plastik, "Recyclingfähige PE-Folien für Tiernahrung," uzelplastik.com Markeninhaber belohnen frühe Anwender mit mehrjährigen Lieferverträgen, die an Nachhaltigkeitskennzahlen geknüpft sind, doch die anfänglichen Kapitalaufwendungen für neue Extrusions- und Klebstoffsysteme schmälern die kurzfristigen Margen. Auch Pharmaunternehmen vollziehen den Wandel; Klöckner Pentaplast hat eine Monomaterial-Blisterfolie eingeführt, die strenge medizinische Compliance-Anforderungen erfüllt und gleichzeitig das nachgelagerte Recycling vereinfacht. Es wird erwartet, dass dieser Trend den Monomaterial-Anteil von 60 % im Jahr 2024 bis 2030 auf rund zwei Drittel des Marktes für Kunststofffolien anhebt.

Wachsende Nutzung biologisch abbaubarer und kompostierbarer Folien infolge regulatorischer Anforderungen

Ein Mosaik aus bundesstaatlichen und nationalen Vorschriften befeuert die Nachfrage nach zertifizierten kompostierbaren Folien, insbesondere in der Lebensmitteldienstleistung und der Verpackung von Frischwaren. Die Kennzeichnungs- und Anlagenzertifizierungsregeln des US-Bundesstaates Washington setzen einen technischen Maßstab, den globale Lieferanten nun erfüllen müssen. Die Gesetzgebung Minnesotas, die die Kompatibilität mit industrieller Kompostierung vorschreibt, beeinflusst die Spezifikationen für Eigenmarken von Supermarktketten. Lieferanten mit umfangreichen Forschungs- und Entwicklungsbudgets, wie die DNP Group, vermarkten mehrlagige kompostierbare Strukturen, die innerhalb von 90 Tagen abgebaut werden können und dabei Gasbarriereeigenschaften aufrechterhalten, die Snackprodukte schützen. Das Fehlen harmonisierter globaler Standards bleibt ein Hindernis und zwingt Verarbeiter zur Herstellung länderspezifischer Artikelstammnummern, was die Compliance-Kosten in die Höhe treibt.

Steigende Nachfrage nach Hochbarriere-Kunststofffolien in der Medizin- und Elektronikverpackung

Gerätesterilisierungsprotokolle und Anforderungen an niedrige Feuchtigkeitsgehalte für flexible Displays erhöhen die Anforderungen an Barriere-Kunststofffolien. Die coextrudierten medizinischen Laminate von SÜDPACK gewährleisten nun Sauerstofftransmissionsraten von unter 1 cm³/m²/Tag und erzielen Premiumpreise, die die Rohstoffvolatilität abfedern. Gleichzeitig zielt ProAmpacs Investition in Metallisierungsanlagen im Wert von 50 Millionen USD auf Elektronikkunden ab, die Wasserdampfdurchlässigkeitsraten von unter 0,1 g/m²/Tag anstreben. Die Beteiligung vorgelagerter Chemieunternehmen wie Honeywell, das eine auf Fluorpolymeren basierende Barriereschicht für OLED-Geräte auf den Markt gebracht hat, unterstreicht die Rolle der vertikalen Integration bei der Erschließung dieser hochmargigen Nischen.

Ausweitung der Agrarfolienverwendung in der vertikalen Landwirtschaft und bei der Gewächshausautomatisierung

Urbane Landwirtschaft und Praktiken der kontrollierten Umgebung vergrößern den adressierbaren Markt für Agrarfolien, die Nah-Infrarotstrahlung blockieren und automatisierten Handhabungsprozessen standhalten. Die NIR-blockierenden Gewächshausabdeckungen von Hyma Plastic werden zum dreifachen Preis konventioneller Mulchfolien verkauft, erzielen jedoch Energieeinsparungen durch eine Temperatursenkung im Inneren um 2–3 °C. Integrierte Sensornetzwerke von Industrieautomatisierungsunternehmen wie ifm erfordern Folien mit konsistenten optischen Eigenschaften und verbinden Polymere in Verpackungsqualität mit den Standards von Präzisionslandwirtschaftsgeräten. Da asiatische Megastädte die vertikale Landwirtschaft zunehmend annehmen, ist das Agrarfolien-Segment auf dem Weg, das Gesamtwachstum des Marktes für Kunststofffolien bis 2030 zu übertreffen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Polyolefin- und PET-Rohstoffpreise | -0.9% | Global, importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Verbote von Einwegkunststoffen in Schwellenländern | -0.6% | Afrika, Lateinamerika, Asien | Mittelfristig (2–4 Jahre) |

| Angebotsknappheit bei PVC-Harz in medizinischer Qualität | -0.4% | Entwickelte Gesundheitsmärkte | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensität synchroner biaxialer Orientierungsanlagen | -0.3% | Global, große Folienhersteller | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Polyolefin- und PET-Rohstoffpreise

Vierteljährliche Schwankungen von 15–20 % bei den Spotpreisen für PET und LDPE haben die Verarbeitermargen komprimiert, insbesondere bei nicht integrierten Marktteilnehmern. Daten von ChemOrbis zeigen, dass PET-Werte im Jahr 2024 zwischen 1.200 und 1.450 USD pro Tonne schwankten, was langfristige Verträge für von Spot-Harz abhängige Lieferanten risikoreich macht. Überkapazitäten im BOPET-Segment Asiens haben die Erlöse auf historische Tiefststände gedrückt; die Firsta Group verzeichnete Fälle, in denen die Margen unter 15 INR/kg fielen, was zu vorübergehenden Werksschließungen führte. Das Bestandsmanagement wird durch lange Transitzeiten zusätzlich erschwert, was kleine Verarbeiter dazu zwingt, Verluste bei Preisrückgängen zu absorbieren.

Strenge Verbote von Einwegkunststoffen in Schwellenländern

Beschleunigte Umsetzung von Richtlinien in Afrika und Lateinamerika verringert die Nachfrage nach herkömmlichen Tragetaschen und Sachets. Nigerias Plan, Einwegkunststofffolien bis 2026 zu verbieten, gefährdet rund 200.000 Tonnen der jährlichen Flexibel-Verpackungsnachfrage. Ähnliche Maßnahmen in Tansania und Kenia haben lokale Verarbeiter gezwungen, entweder rasch in biologisch abbaubare Anlagen zu investieren oder den Betrieb einzustellen. Jamaikas Fortschrittsbericht 2025, der Erfolge bei der Abfallreduzierung bestätigt, hat benachbarte karibische Staaten ermutigt, ähnliche Verbote zu erwägen, und verstärkt so den regulatorischen Welleneffekt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Biokunststoffe treiben Innovation trotz PE-Dominanz voran

Polyethylen hielt 39,12 % des Volumens im Jahr 2025, gestützt durch Metallocen-Katalysatortechnologie, die die Foliendicke um bis zu 20 % reduzierte, ohne Steifigkeit oder Klarheit einzubüßen. Diese Dominanz sorgte für berechenbare Cashflows, selbst wenn die ölgebundenen Rohstoffkosten stiegen. Im Gegensatz dazu werden Biokunststoffe, obwohl sie eine bescheidene Ausgangsbasis darstellen, eine CAGR von 5,87 % verzeichnen, da Markeninhaber kompostierbare Verpackungspiloten einsetzen, um ESG-Ziele zu erfüllen. Das steigende Angebot an Rohstoffen der zweiten Generation, einschließlich Zuckerrohrbagasse und Algenölen, hat den Kostenaufschlag gegenüber herkömmlichen Harzen verringert. Dennoch bleiben Hochbarriere-Anwendungen in der Medizin und Elektronik für die meisten Biokunststoffe aufgrund von Einschränkungen der hydrolytischen Stabilität unerreichbar.

Verarbeiter, die den Biokunststoff-Teilmarkt erschließen möchten, verhandeln mehrjährige Abnahmeverträge mit Harz-Start-ups, um das Preisvolatilitätsrisiko abzusichern. Das regionale Clustering rund um Kompostieranlagen in der EU und Nordamerika beeinflusst ebenfalls Standortentscheidungen für Produktionsanlagen. Polypropylen expandiert weiterhin in Anwendungen für Retortenbeutel und profitiert von Wärmebeständigkeits- und Fettbarriereeigenschaften, während BOPET-Hersteller in Märkten wie den Vereinigten Staaten Antidumping-Schutz anstreben, um der asiatischen Überkapazität zu entgehen. Spezialpolymere wie zyklische Olefincopolymere füllen Nischenrollen in der medizinischen Diagnostik aus und betonen den Wert leistungsgetriebener Differenzierung innerhalb des Marktes für Kunststofffolien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: E-Commerce steigert Einwickler, während Beutelführerschaft anhält

Das Beutelformat erzielte 47,95 % des Umsatzes im Jahr 2025 dank des Portionskontrollkomforts und der Siegelintegrität, die Lebensmittelverschwendung reduziert. Automatisierte Form-Fill-Seal-Anlagen, die in Snack- und Tiernahrungsfabriken üblich sind, bevorzugen seine Geometrie, während Digitaldruck hyperpersonalisierte Grafiken für Kurzzeit-Kampagnen ermöglicht. Einwickler und Überverpackungen werden jedoch mit einer CAGR von 4,56 % wachsen, da der Omnichannel-Lebensmitteleinzelhandel und Mahlzeiten-Kit-Dienste einstichfeste Folien benötigen, die mit Hochgeschwindigkeits-Verpackungsrobotern kompatibel sind. Die Einhaltung von Kühlkettenanforderungen verstärkt den Bedarf an Feuchtigkeitsbarrieren, die bei Minustemperaturen duktil bleiben – ein Bereich, in dem BOPP-basierte Laminate zuletzt an Bedeutung gewonnen haben.

Verarbeiter integrieren Data-Matrix-Codes in Sekundärverpackungen, um Lieferbedingungen der letzten Meile zu verfolgen und so Analyseerlösströme über den Materialverkauf hinaus zu erschließen. Selbstklebende Etikettenfolien und Schrumpfbündelung für Mehrfachpackungen bleiben wichtig, obgleich das Wachstum aufgrund der Reifung der Märkte für kohlensäurehaltige Getränke langsamer ist. In allen Anwendungsbereichen sichern Folienformate, die Ressourceneffizienz ermöglichen – wie perforierte Frischwarefolien, die die Atmungsaktivität regulieren – Regalflächen trotz Premiumpreisgestaltung durch ihre Ausrichtung auf Nachhaltigkeitszusagen des Einzelhandels.

Nach Folienfunktionalität: Monomaterial-Wandel fordert Mehrschicht-Dominanz heraus

Monomaterial-Kunststofffolien mit niedriger Barriere machten 59,46 % der Lieferungen im Jahr 2025 aus, da FMCG-Marken auf den Verbraucherdruck nach recyclingfähigen Alternativen reagierten. Gezielte Siegelschichttechnik und reaktive Extrusionshaftvermittler haben die Leistungslücke zu komplexen Laminaten verringert und die Umstellungskosten für Waren mit mittlerer Haltbarkeitsdauer tragbar gemacht. Hochbarriere-Mehrschicht-Kunststofffolien sind weiterhin auf eine CAGR von 5,86 % bis 2031 ausgerichtet, angetrieben durch Pharmazeutika und flexible Displays, bei denen Sauerstoff- oder Feuchtigkeitseintritt Rückrufe auslösen kann.

Die frühe Kommerzialisierung reaktiver Extrusions-Nano-Ton-Masterbatche verspricht, die Sauerstoffbarriereleistung in Monomaterial-PE-Folien um 40–60 % zu steigern, obwohl die Hochskalierung aufgrund des Abriebs von Compoundieranlagen langsam vorangeht. Metallisierte Folien bleiben für Kaffee- und Säuglingsnahrungsverpackungen relevant, wo der Markenauftritt folienartige Optik erfordert. Antimikrobielle Zusätze und kontrolliert freisetzende Ethylenabsorber schaffen Nischenmöglichkeiten, die Stückpreise erzielen, die ein Vielfaches über Standardqualitäten liegen. Die Zusammenarbeit von Bostik mit Brückner bei lösemittelfreien Deckfolien-Klebstoffen veranschaulicht, wie Maschinenhersteller den Übergang zu Einpolymerlösungen beeinflussen, indem sie Schneckenprofile, Werkzeugdesigns und Klebstoffrheologie aufeinander abstimmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbrauchsbranche: Gesundheitswesen-Wachstum übertrifft Lebensmittelsegment-Führerschaft

Lebensmittelverpackungen generierten 31,89 % der Marktgröße für Kunststofffolien im Jahr 2025, angetrieben durch Einzelportions-Snacks, tiefgekühlte Fertiggerichte und Tiernahrung, die von dünneren hochklaren PE/PP-Blends profitieren. Der Einzelhandel erprobt auch Beutel-zu-Beutel-Sammelsysteme, die die Kundenbindung erhöhen. Das Gesundheitswesen und die Pharmaindustrie werden trotz ihrer geringeren Größe jährlich um 4,83 % wachsen, angetrieben durch die Dynamik einer alternden Bevölkerung und der Standardisierung von Operationssets. Hersteller von Sterilbarriere-Folien erzielen zwei- bis dreimal höhere Margen als Gegenstücke in Lebensmittelqualität aufgrund der Anforderungen an Reinraumverarbeitung und ISO-Zertifizierung. Investitionen wie Caesars Packs Recyclinganlage im Wert von 48,4 Millionen USD in Ägypten unterstreichen den Trend zur vertikalen Integration, der recycelte PET-Flocken mit medizinischen Folien verbindet.

Segmente der Körperpflege wechseln zu Monomaterial-Pumpenhüllen und Nachfüllbeutelformaten, während Marken der Haushaltschemie lösemittelbeständige PE/PA-Blends zur Ablösung von Hartflaschen erproben. Industrielle Foliennutzer bleiben konjunkturzyklisch sensibel; Elektronikmontagebänder spezifizieren jedoch nun Folien mit extrem niedrigem Ionenkontaminationsgrad, eine Eigenschaft, die sich bis zu spezialisierten Reinraumqualitäten durchsetzt.

Geografische Analyse

Asien-Pazifik sicherte sich 2025 einen Anteil von 37,98 % am Markt für Kunststofffolien durch die Kombination von Skaleneffekten mit wachsendem Inlandskonsum. China dominiert weiterhin bei BOPET und BOPP, obwohl Kapazitätserweiterungen die lokale Nachfrage um rund 260.000 Tonnen pro Jahr überstiegen haben, was die Margen drückt und Fusionen und Übernahmen unter mittelgroßen Verarbeitern katalysiert. Indien nutzt die Metallocen-Katalysatortechnologie zur Bedienung aufgewerteter Beutelformate und nimmt neue BOPP-Anlagen in einem zügigen Tempo in Betrieb. Japans reifes, aber hoch technisches Ökosystem unterstützt Innovationen bei optischen Folien und Batterietrennfolien.

Die Nachfrage in Nordamerika ist stabiler, gestützt durch Onshoring-Trends und Nachhaltigkeitsvorgaben, die recyclingfähige PE-Einwickler für den E-Commerce vorantreiben. Polyplex' PET-Folien-Erweiterung im Wert von 100 Millionen USD in Alabama veranschaulicht die Anziehungskraft regionaler Lieferketten, die auf handelspolitischer Sicherheit ausgerichtet sind. Verarbeiter siedeln sich zunehmend in der Nähe von Logistikzentren an, um Lieferzeiten zu verkürzen – ein entscheidender Faktor für Mahlzeiten-Kit- und Arzneimittellieferungen.

Europa fungiert weiterhin als politischer Impulsgeber; Gebühren im Rahmen der erweiterten Herstellerverantwortung (EPR) bestrafen nicht recyclingfähige Formate und lenken Forschungs- und Entwicklungsausgaben in Monomaterial-Upgrades. Kapazitätserweiterungen im mechanischen Recycling nehmen Fahrt auf, und Risikokapitalgeber unterstützen chemische Recyclingpilotprojekte, die auf gemischte Einsatzstoffe aus starren und flexiblen Kunststoffen abzielen.

Der Nahe Osten und Afrika ist auf eine CAGR von 7,86 % bis 2031 ausgerichtet, getragen von Importsubstitutionsplänen und regulatorischen Anreizen. Ägyptens Joint Venture zum Aufbau einer Recycling-Polyesterfaserlinie im Wert von 54,8 Millionen USD signalisiert steigendes lokales Interesse an Kreislauflösungen. Mitglieder des Golfkooperationsrats nutzen die Kohlenwasserstoffintegration zur Lieferung wettbewerbsfähig bepreister Polyethylene und fördern so nachgelagerte Foliencluster, die auf regionale Ernährungssicherheitsprogramme ausgerichtet sind. Das Nachfragewachstum im subsaharischen Afrika wird durch Bevölkerungswachstum und die Verbreitung schnelldrehender Konsumgüter angetrieben, obwohl Infrastrukturlücken im Abfallmanagement die Akzeptanz von Premium-Nachhaltigkeitsfolien bremsen könnten.

Südamerika verzeichnet ein mittleres einstelliges Wachstum, da internationale Marken in den Bereichen Lebensmittel und Körperpflege die ländliche Einzelhandelspräsenz ausweiten und so einen inkrementellen Verpackungsbedarf schaffen. Währungsvolatilität und regulatorische Unterschiede zwischen Mercosur-Staaten erschweren die Kapazitätsplanung, doch steigende Haushaltseinkommen stützen den Basisverbrauch.

Wettbewerbslandschaft

Die globale Szene bleibt mäßig fragmentiert. Größere Konzerne nutzen rückwärts integrierte Harzanlagen und multimodale Logistik zur Dämpfung von Rohstoffschwankungen. Die Übernahme von Island Plastics durch Revolution Sustainable Solutions erweitert dessen Post-Consumer-Recycling-(PCR-)Folienstrom und sichert die Versorgung mit PCR-reichen Einsatzstoffen für Markeninhabervorgaben.[1]Revolution Sustainable Solutions, "Übernahme von Island Plastics," revolutionsustainablesolutions.com Die Doppelübernahmen S and K Label und Hadepol Flexo durch Coveris veranschaulichen Roll-up-Strategien zur Konsolidierung osteuropäischer Verarbeitungskapazitäten und zur Cross-Selling-Nutzung von Backwaren- und Süßwarenfolien.[2]Plasticker, "Coveris übernimmt Hadepol Flexo," plasticker.de

Kapazitätsinvestitionen werden selbst bei regionaler Überkapazität fortgesetzt; Polyplex' Erweiterungen in Indien und den USA spiegeln das Vertrauen in Premium-BOPET-Nischen für Elektronik und Pharmazeutika wider. Die Partnerschaft von Berry Global mit VOID Technologies zielt auf Monomaterial-Tiernahrungsstrukturen ab, die Barriereleistungen bieten, die bisher nur über EVOH oder Aluminiumabscheidung erreichbar waren, und validiert Technologiepartnerschaften als Weg zur Überholung von Wettbewerbern. Ausrüstungslieferanten wie Brückner Maschinenbau integrieren Inline-Recyclingmodule in Orientierungsanlagen, die es ermöglichen, Ausschussfolien sofort wieder einzusetzen und die Ausschussraten in Pilotanlagen von 8 % auf unter 3 % zu senken. Patente konzentrieren sich auf lösemittelfreie Klebstoffe, Nanobeschichtungen und enzymatische Abbaubeschleuniger, was den Forschungs- und Entwicklungsfokus auf Nachhaltigkeits-Enabler signalisiert.

Eine Gruppe von Disruptoren entsteht im chemischen Recycling und verspricht, gemischtfarbige Post-Consumer-Folien zurück auf Rohstoffqualität in Neuwarenqualität zu depolymerisieren, was die Grenzen des mechanischen Recyclings überwindet. Sollten Maßstab und Wirtschaftlichkeit reifen, könnten Harzlieferanten feststellen, dass ihr Rohstoffoligopol herausgefordert wird, was eine neue Wettbewerbsdimension jenseits konventioneller Extrusions- und Orientierungsstärken eröffnet.

Marktführer der Kunststofffolienbranche

Amcor plc

Taghleef Industries LLC

Toray Industries, Inc.

Jindal Poly Films Limited

Oben Holding Group S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Coveris gab die Übernahme des polnischen Unternehmens Hadepol Flexo bekannt und erweiterte damit die Reichweite bei Backwarenfolien in Mittel- und Osteuropa.

- Januar 2025: Polyplex Corporation investierte 558 Crore INR (66,4 Millionen USD) in die Erweiterung einer Spezial-BOPET-Anlage für Hochbarriere-Elektroniksanwendungen.

- Dezember 2024: Berry Global kooperierte mit VOID Technologies zur Markteinführung recyclingfähiger PE-Tiernahrungsfolien mit erstklassigen Sauerstoffbarriereeigenschaften.

- Dezember 2024: Revolution Sustainable Solutions erwarb Island Plastics und erweiterte damit seine PCR-Folienkapazitäten und sein Sammelnetzwerk.

Geltungsbereich des globalen Marktberichts für Kunststofffolien

Eine Kunststofffolie ist eine flexible Verpackungslösung in Form eines kontinuierlichen dünnen Kunststoffmaterials, das üblicherweise auf einen Kern gewickelt oder in Blätter geschnitten wird. Die Kunststofffolie wird aus verschiedenen Kunstharzen entsprechend den Anforderungen und Endnutzerbranchen hergestellt.

Der Markt für Kunststofffolien ist nach PP-Folien, BOPET-Folien, PE-Folien, PVC-Folien und anderen Kunststofffolienarten, Endnutzerbranchen sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika) segmentiert. Die Marktgrößen und Prognosen bezüglich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Polypropylen (PP) |

| Polyethylen (PE) |

| Polyethylenterephthalat (BOPET) |

| Polystyrol (OPS) |

| Biokunststoffe |

| Sonstige Materialtypen |

| Einwickler und Überverpackungen |

| Beutel und Auskleidungen |

| Standbeutel |

| Sonstige Anwendungen |

| Monomaterial-Kunststofffolien mit niedriger Barriere |

| Metallisierte Kunststofffolien mit mittlerer Barriere |

| Hochbarriere-Mehrschicht-Kunststofffolien |

| Spezielle aktive und antimikrobielle Kunststofffolien |

| Lebensmittel | Süßwaren und Konfekt |

| Tiefkühlkost | |

| Frische Produkte | |

| Molkereiprodukte | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Tiernahrung | |

| Sonstige Lebensmittelprodukte | |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Haushaltspflege | |

| Industrielle Verpackung | |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Harztyp | Polypropylen (PP) | ||

| Polyethylen (PE) | |||

| Polyethylenterephthalat (BOPET) | |||

| Polystyrol (OPS) | |||

| Biokunststoffe | |||

| Sonstige Materialtypen | |||

| Nach Anwendung | Einwickler und Überverpackungen | ||

| Beutel und Auskleidungen | |||

| Standbeutel | |||

| Sonstige Anwendungen | |||

| Nach Folienfunktionalität | Monomaterial-Kunststofffolien mit niedriger Barriere | ||

| Metallisierte Kunststofffolien mit mittlerer Barriere | |||

| Hochbarriere-Mehrschicht-Kunststofffolien | |||

| Spezielle aktive und antimikrobielle Kunststofffolien | |||

| Nach Endverbrauchsbranche | Lebensmittel | Süßwaren und Konfekt | |

| Tiefkühlkost | |||

| Frische Produkte | |||

| Molkereiprodukte | |||

| Fleisch, Geflügel und Meeresfrüchte | |||

| Tiernahrung | |||

| Sonstige Lebensmittelprodukte | |||

| Getränke | |||

| Gesundheitswesen und Pharmazeutika | |||

| Körperpflege und Haushaltspflege | |||

| Industrielle Verpackung | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Südkorea | |||

| Vietnam | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen voraussichtlichen Wert wird der Markt für Kunststofffolien im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 auf der Grundlage einer CAGR von 3,18 % einen Wert von 84,67 Milliarden USD erreicht.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Die Region Naher Osten und Afrika, unterstützt durch den Infrastrukturausbau, wird voraussichtlich mit einer CAGR von 7,86 % wachsen.

Welcher Harztyp hält heute den größten Marktanteil?

Polyethylen führt mit 39,12 % des Marktumsatzes im Jahr 2025.

Warum gewinnen Monomaterial-Kunststofffolien an Beliebtheit?

Sie erfüllen Recyclingfähigkeitsvorgaben und verringern gleichzeitig die Leistungslücke zu Mehrschichtstrukturen, was den Nachhaltigkeitszielen der Markeninhaber entspricht.

Welches Anwendungssegment wächst am schnellsten?

Einwickler und Überverpackungen, angetrieben durch die E-Commerce-Logistik, wachsen mit einer CAGR von 4,56 %.

Welcher Faktor belastet die Verarbeitermargen am stärksten?

Die Volatilität der Polyolefin- und PET-Rohstoffpreise mindert die Margen nicht integrierter Marktteilnehmer.

Seite zuletzt aktualisiert am: