Nordamerika Markt für Kunststoffflaschen und -behälter – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

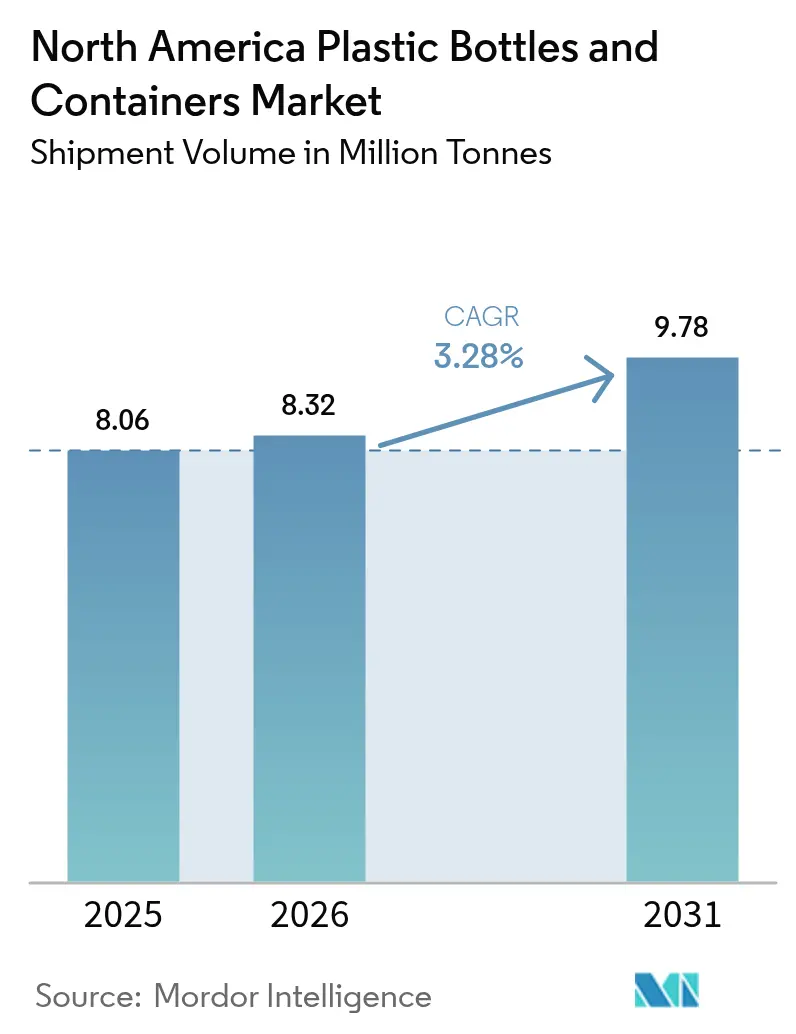

| Marktgröße im Basisjahr (2025) | 8.06 Millionen Tonnen |

| Marktvolumen (2026) | 8.32 Millionen Tonnen |

| Marktvolumen (2031) | 9.78 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

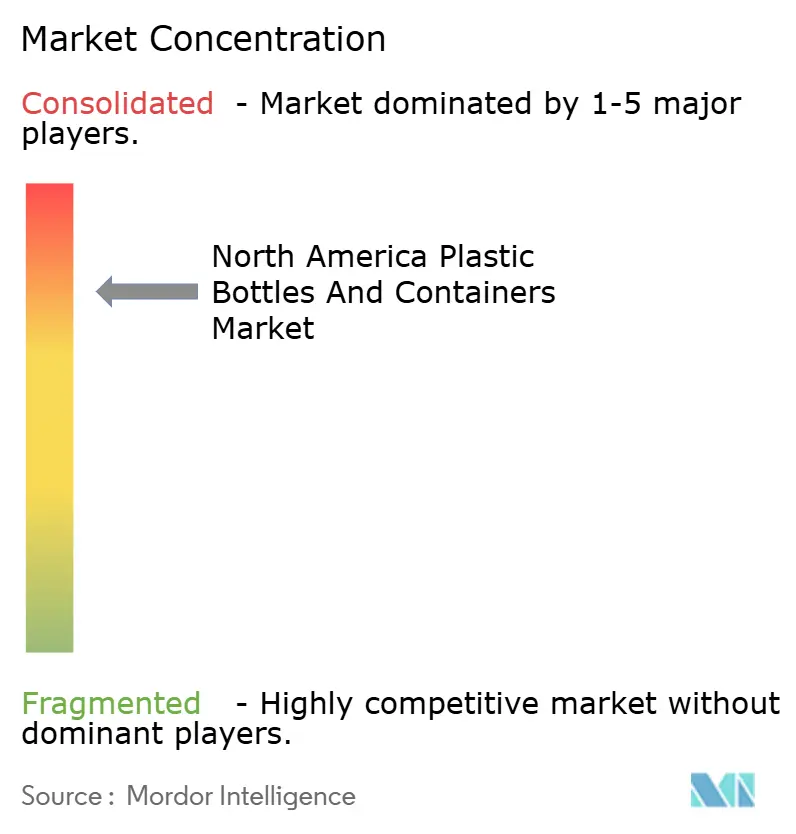

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Kunststoffflaschen und -behälter – Analyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Kunststoffflaschen und -behälter wird im Jahr 2026 auf 8,32 Millionen Tonnen geschätzt, was einem Anstieg gegenüber dem Wert von 8,06 Millionen Tonnen im Jahr 2025 entspricht, mit Projektionen für 2031 von 9,78 Millionen Tonnen, was einem Wachstum von 3,28 % CAGR über den Zeitraum 2026–2031 entspricht. Stetige Zuwächse resultieren aus der Nachfrage nach Verpackungen für Getränke, Pharmazeutika und E-Commerce, gekoppelt mit dem Druck von Marken und Regulierungsbehörden hin zu leichteren und besser recycelbaren Formaten. Erweiterte Herstellerverantwortungsgesetze auf Staatsebene, allen voran Kaliforniens SB 54, belohnen quellenreduzierte Designs und haben die Spezifikationen für Recyclinginhalt in gesamten Lieferverträgen angehoben. Markeninhaber konzentrieren sich auf kosteneffizientes Leichtbau-Design, das Logistikemissionen reduziert und gleichzeitig strenge FDA-Vorschriften für Lebensmittelkontakt und kindergesicherte Verschlüsse erfüllt. Die Unternehmenskonsolidierung, hervorgehoben durch Amcors Übernahme von Berry Global im Januar 2025 für 7,8 Milliarden EUR (8,4 Milliarden USD), ermöglicht es skalierten Lieferanten, Rohstoffe zu sichern, Forschung und Entwicklung zu zentralisieren und die Einführung von Recyclinginhalten zu beschleunigen. Derweil fügen volatile petrochemische Preise und lokale Verbote von Einwegkunststoffen Margen- und Compliance-Risiken hinzu, aber Pfandrückgabesysteme und der Bedarf an E-Commerce-Haltbarkeit stützen weiterhin die Nachfrage auf dem nordamerikanischen Markt für Kunststoffflaschen und -behälter.

Wichtigste Erkenntnisse des Berichts

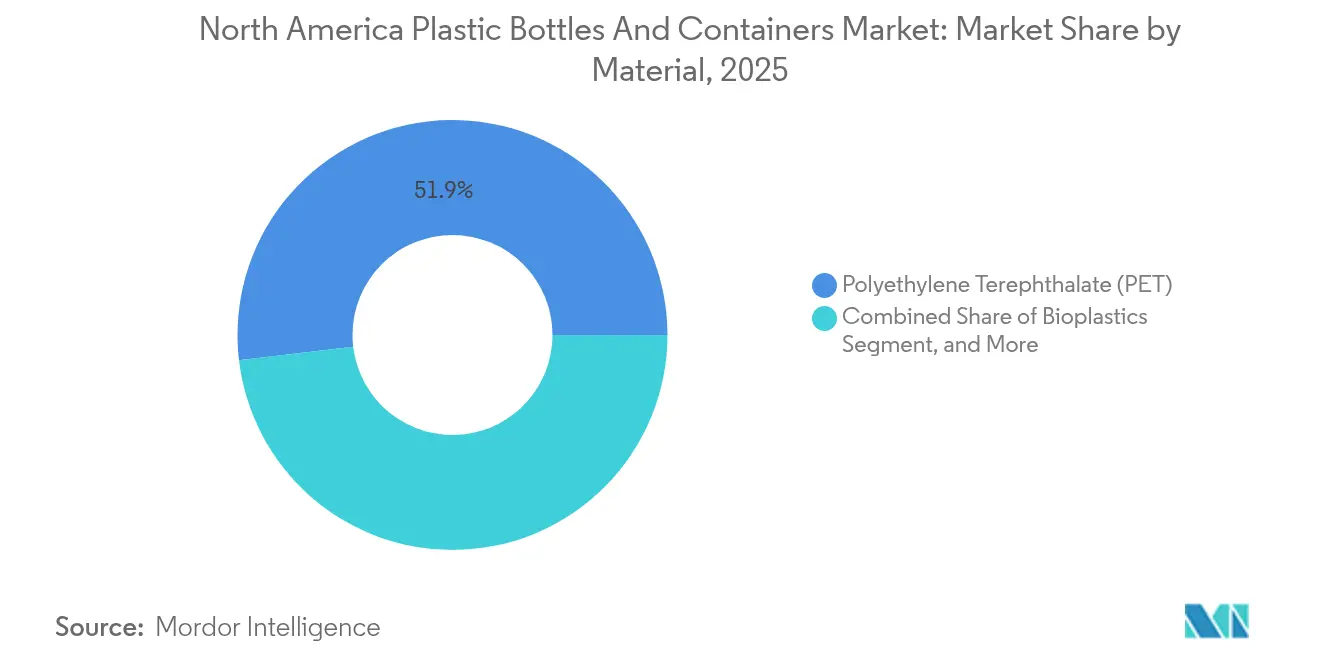

- Nach Material führte Polyethylenterephthalat (PET) mit einem Anteil von 51,87 % im Jahr 2025; Biokunststoffe werden voraussichtlich bis 2031 mit einer CAGR von 5,72 % wachsen.

- Nach Verpackungstyp entfielen 47,78 % des Volumens im Jahr 2025 auf Flaschen, während Ampullen und Fläschchen bis 2031 voraussichtlich mit einer CAGR von 4,63 % wachsen werden.

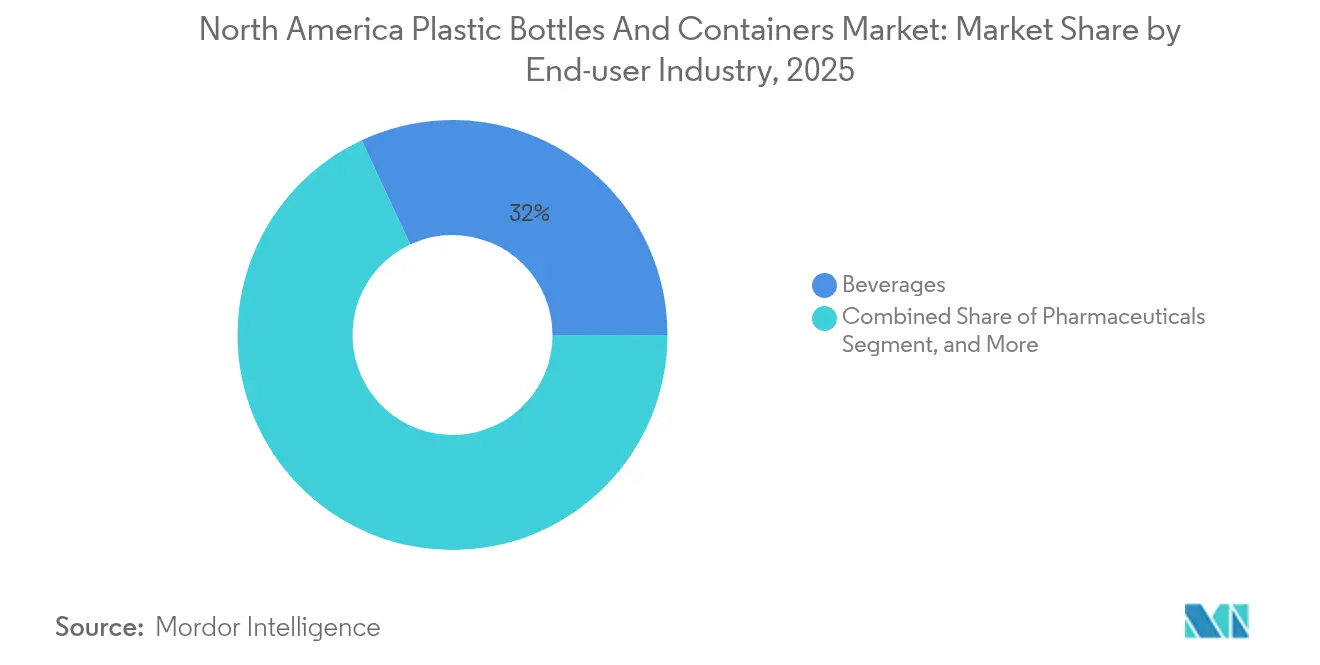

- Nach Endnutzersegment hielten Getränke im Jahr 2025 einen Anteil von 31,95 % am nordamerikanischen Markt für Kunststoffflaschen und -behälter, während Pharmazeutika die höchste prognostizierte CAGR von 5,33 % bis 2031 verzeichneten.

- Nach Fertigungstechnologie entfiel im Jahr 2025 ein Anteil von 29,42 % auf das Spritzstreckblasformen; das Spritzblasformen wird bis 2031 voraussichtlich mit einer CAGR von 5,01 % wachsen.

- Nach Land trug die Vereinigten Staaten im Jahr 2025 22,31 % des Volumens bei, während Mexiko mit einer CAGR von 5,78 % bis 2031 voranschreitet, gestützt durch Nearshoring-Investitionsströme.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum nordamerikanischen Markt für Kunststoffflaschen und -behälter

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Leichtverpackungen im Getränkebereich | +0.8% | Vereinigte Staaten und Kanada, Ausstrahlungseffekte auf Mexiko | Mittelfristig (2–4 Jahre) |

| Pfandrückgabesysteme steigern die Nachfrage nach rPET-Flaschen | +0.7% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Premiumisierungstrend bei Kosmetik- und Körperpflege-SKU-Größen | +0.6% | Nordamerika-Kernmarkt, Premium-Segmente | Langfristig (≥ 4 Jahre) |

| Anstieg der E-Commerce-Nachfrage nach haltbaren, versandfähigen Behältern | +0.5% | Global, frühe Gewinne in den Vereinigten Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Handwerkliche RTD-Alkoholgetränke wechseln zu Kunststoffdosen | +0.4% | Vereinigte Staaten als Kernmarkt, Ausweitung auf Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Leichtverpackungen im Getränkebereich

Getränkehersteller intensivieren das Leichtbau-Design, um Transportkosten zu senken und Klimazusagen einzuhalten, und erzielen durch fortschrittliches Spritzstreckblasformen bis zu 15 % weniger Flaschengewicht ohne Einbußen bei der Barrierestärke. Coca-Cola reduzierte den Kunststoffverbrauch in seinen nordamerikanischen Betrieben im Jahr 2024 um 20 %, angeregt durch gewichtsbasierte Frachtgebühren, die schlankere Verpackungsformate belohnen. Verbraucherforschungen stufen Portabilität und Komfort nach wie vor höher ein als Materialbedenken, was die Akzeptanz von Kunststoff in Outdoor-Freizeitkanälen aufrechtzuerhalten. FDA-Vorschriften für Lebensmittelkontakt verpflichten Marken dazu, dünnere Wandstärken auf ihre Sicherheit zu validieren, was Kunstharzhersteller dazu veranlasst, PET-Sorten mit höherer intrinsischer Viskosität zu vermarkten, die den Fallwiderstand aufrechterhalten. Der Treiber wird bis 2030 mittlere einstellige Volumenzuwächse bei Premium-Hydration, aromatisierten Wassern und angereicherten Sportgetränken aufrechterhalten.

Pfandrückgabesysteme steigern die Nachfrage nach rPET-Flaschen

Zehn US-Bundesstaaten und mehrere kanadische Provinzen betreiben Pfandrückgabesysteme, die die regionale PET-Recyclingquote im Jahr 2024 auf 41,3 % angehoben haben, weit über dem globalen Durchschnitt. Sauberere Ballen und Closed-Loop-Ökonomie ermöglichen es Verarbeitern, lebensmittelechtes recyceltes PET im großen Maßstab zu zertifizieren, was die Markenverpflichtungen für 30–35 % Recyclinganteil bis 2035 erfüllt. Kalifornien verarbeitete im Jahr 2024 mehr als 18 Milliarden Getränkebehälter und schuf damit ein dichtes Angebot an hochwertigem rPET für die Flasche-zu-Flasche-Wiederverarbeitung. PepsiCos überarbeitete Ziele hängen von einer stabilen Recyclingversorgung ab, was langfristige Harzverträge für rückgewonnenes Material stärkt. Maschinenhersteller reagieren darauf, indem sie Dekontaminationsmodule und Bildverarbeitungssysteme integrieren, die die Pelletklarheit inline validieren, was die rPET-Akzeptanz auf dem nordamerikanischen Markt für Kunststoffflaschen und -behälter beschleunigt.

Premiumisierungstrend bei Kosmetik- und Körperpflege-SKU-Größen

Luxushautpflege- und Duftmarken spezifizieren luftfreie Pumpen, Präzisionsdosierer und nachfüllbare Kapseln, die kleinvolumige, margenstarke Behälter vorantreiben. AptarGroup investierte im Jahr 2024 stark in luftfreie Lösungen und verzeichnete ein zweistelliges Dosierspenderwachstum in Prestigekategorien. Unilevers Nachfüllpilotlinien verstärken den Wandel, da Käufer sowohl Genuss als auch Nachhaltigkeitsaspekte suchen. Diese Formate erfordern enge Maßtoleranzen und fortschrittliche Mehrschichtbarrieren zum Schutz von Wirkstoffen, was Verarbeiter in Richtung Spritzblasformplattformen drängt. Die regulatorische Aufsicht gemäß den FDA-Kosmetikvorschriften schreibt eine Kontrolle der extrahierbaren Stoffe vor, was die technischen Hürden erhöht, aber wertschöpfende Margen für Lieferanten festigt.

Anstieg der E-Commerce-Nachfrage nach haltbaren, versandfähigen Behältern

Die Online-Auftragserfüllung gestaltet die Behälterspezifikationsblätter neu und macht Fallwiderstand und Auslaufschutz vorrangig. Amazon verlangt manipulationssichere Verschlüsse für Flüssigkeiten, was erhebliche Investitionen in die Neugestaltung von Verschlusssystemen und Labortests erfordert, die reale Versanderschütterungen simulieren. Die Lieferung von Rezeptmedikamenten fügt kindergesicherte und DOT-konforme Schichten hinzu, was die Verpackungstechnik weiter verkompliziert. Gewichtsbasierte Frachtregeln belohnen erneut leichte, aber starre Behälter und fördern Innovationen bei optimierten Halsenden und Bodengeometrien. Durch die durch pandemiebedingte Gewohnheiten beschleunigte Entwicklung hat dieser Treiber einen kurzfristigen, aber überproportionalen Einfluss auf die kurzfristige Entwicklung des nordamerikanischen Marktes für Kunststoffflaschen und -behälter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Volatile Petrochemie-Rohstoffpreise | -0.9% | Nordamerika-Kernmarkt, globale Lieferkettenauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Eskalierende Nachhaltigkeitsverpflichtungen der Markeninhaber | -0.5% | Vereinigte Staaten und Kanada, Premium-Segmente | Langfristig (≥ 4 Jahre) |

| Kommunale Verbote von Einwegkunststoffen in wichtigen US-Bundesstaaten | -0.3% | Vereinigte Staaten als Kernmarkt, ausgewählte Gemeinden | Mittelfristig (2–4 Jahre) |

| Aufkommen von Aluminiumflaschen im Sportgetränkebereich | -0.2% | Vereinigte Staaten und Kanada, Sportgetränkesegment | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Petrochemie-Rohstoffpreise

Die mit Erdgas verbundenen Ethylenkosten schwankten im Jahr 2024 um 25–30 %, was die Margen für Harzkäufer unter Druck setzte, die an Quartalsverträge gebunden sind. Kleinere Former sehen sich Weitergabelagern von 30–90 Tagen gegenüber, die die Rentabilität während Preisspitzen erodieren. Betriebsausfälle an wichtigen Crackern der Golfküste verstärken die Volatilität und zwingen Verarbeiter zur Absicherung oder zum Aufbau hoher Bestände. Silgan reduzierte im Jahr 2024 Betriebskosten in Höhe von 50 Millionen USD, um Harzschwankungen auszugleichen, was die Kostenbelastung für die Versorgungsbasis verdeutlicht. Anhaltende Preisturbulenz belastet kurzfristige Expansionspläne auf dem nordamerikanischen Markt für Kunststoffflaschen und -behälter.

Eskalierende Nachhaltigkeitsverpflichtungen der Markeninhaber

Globale Marken hinterfragen nun Lebenszyklisdaten und erheben Scorecards bei Lieferanten, was administrative Kosten und Investitionsdruck verursacht. Coca-Cola verschärfte die Ziele für Recyclinginhalt, hielt aber die absolute Tonnage konstant, was Verarbeiter dazu zwingt, rPET-Verarbeitungslinien zu finanzieren. Erweiterte Herstellerverantwortungsgebühren bestrafen schwer zu recycelnde Formate und drängen die Beschaffung in Richtung Monomaterial-Lösungen, die den Harzverbrauch pro Einheit erhöhen können. Verarbeiter müssen höhere Compliance-Ausgaben mit knappster Vertragspreisgestaltung in Einklang bringen, ein Hemmnis, das das langfristige Wachstum des nordamerikanischen Marktes für Kunststoffflaschen und -behälter dämpfen dürfte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PET-Dominanz treibt Recyclinginnovation voran

PET lieferte im Jahr 2025 51,87 % des Volumens und behält seine Führungsposition aufgrund der kosteneffektiven Barrierestärke und einem kontinentweiten Erfassungsnetz, das geschlossene Flasche-zu-Flasche-Programme unterstützt. Hochdichtes Polyethylen ist dank seiner chemischen Beständigkeit fest in der Milch- und Haushaltschemikaienbranche verankert, während Polypropylen hitzebeständige Arzneimittel- und Körperpflegelinien dominiert. Biokunststoffe, obwohl heute noch eine Nische, sollen mit 5,72 % CAGR wachsen, was die Bemühungen von Marken um kompostierbare oder kohlenstoffarme Alternativen trotz Kapazitätsengpässen widerspiegelt.

Intensiviertes Leichtbau-Design ermöglicht es Verarbeitern, 15 % Harz aus PET-Flaschen einzusparen, was zu Fracht- und Kohlenstoffgewinnen führt, die mit den Markenzusagen übereinstimmen. Die regulatorische Aufmerksamkeit auf Per- und Polyfluoralkylsubstanzen ist bei PET minimal, was seinen Marktanteil weiter schützt. Die Marktgröße des nordamerikanischen Marktes für Kunststoffflaschen und -behälter für PET wird daher weiter steigen, auch wenn Biokunststoffe an hochmargigen Anwendungen in Premium-Kosmetik und Speziallebensmitteln nagen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Flaschen führen, während Präzisionsanwendungen wachsen

Flaschen kontrollierten 47,78 % der Lieferungen im Jahr 2025 und bedienen Getränke, Körperpflegeprodukte und Haushaltsreiniger. Neue Bodengeometrien und optimierte Halsgewinde helfen dabei, die Steifigkeit nach der Gewichtsreduzierung aufrechtzuerhalten, was ihre Dominanz sichert. Ampullen und Fläschchen werden voraussichtlich mit einer CAGR von 4,63 % wachsen, angetrieben durch parenterale Arzneimittel und Biologika, die eine präzise Mikrodosierung erfordern.

Pharmazeutische Richtlinien, die die Partikelkontrolle und Extrahierbarkeitskontrolle betonen, treiben die Compliance-Kosten in die Höhe und festigen die wertschöpfenden Preise in diesen kleinen Formaten. Die Marktgröße des nordamerikanischen Marktes für Kunststoffflaschen und -behälter für Ampullen wird daher die Makrovolumina übertreffen, da injizierbare Therapien zunehmen.

Andere Typen wie Gläser und Kanister bleiben in Premium-Schönheits- und Lebensmittelkonservierungsnischen wichtig, wo Barrierelaminierungen sauerstoffempfindliche Formeln schützen.

Nach Endnutzerbranche: Pharmazeutika beschleunigen sich inmitten der Reife des Getränkemarktes

Getränke lieferten im Jahr 2025 den größten Anteil von 31,95 %, angetrieben durch Flaschenwasser und Funktionsgetränke. Dennoch verzeichnen Pharmazeutika die schnellste CAGR von 5,33 % aufgrund einer alternden Bevölkerung und der direkten Rezeptlieferung an Verbraucher. Arzneimittel-Gerät-Kombinationsprodukte integrieren häufig Trockenmittel und Manipulationssicherungen, was die technischen Anforderungen erhöht.

Lebensmittelmarken nutzen Einzelportionendesigns, die kalorienreduzierte Lebensweisen unterstützen, während Kosmetikmarken luftfreie Dosierspender mit Nachfüllkartuschen anbieten, die mit der Luxuspositionierung übereinstimmen. Industrie- und Kraftfahrzeugflüssigkeiten decken größere Größenanforderungen ab und erfordern chemische Beständigkeit und UN-geprüfte Verschlüsse. Zusammen halten diese Nischen die Einheitenvielfalt auf dem nordamerikanischen Markt für Kunststoffflaschen und -behälter hoch.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fertigungstechnologie: Präzisionsformgebung gewinnt an Boden

Das Spritzstreckblasformen erfasste im Jahr 2025 einen Anteil von 29,42 %, bevorzugt für gleichmäßige Wandverteilung in kohlensäurehaltigen Getränken und aseptischer Milch. Das Spritzblasformen ist für eine CAGR von 5,01 % vorbereitet, da sein hülsengesteuerter Prozess hervorragend bei der Herstellung dicker Hälse und kleiner Öffnungen geeignet ist, die für Dosierer und Fläschchen geeignet sind.

Das Extrusionsblasformen verteidigt Massenware-Haushaltschemikaien, aber energieeffiziente Vollelektromaschinen schließen nun einige Kostenlücken für Injektionsplattformen. Huskys Markteinführung von servoangetriebenen ISBM-Einheiten im Jahr 2024 beansprucht 20 % Energieeinsparungen und fördert die Verbreitung. Mit zunehmender Automatisierung wird die Marktgröße des nordamerikanischen Marktes für Kunststoffflaschen und -behälter im Zusammenhang mit dem Spritzblasformen wachsen und die Investitionsprioritäten neu gestalten.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von 22,31 %, gestützt durch fest verwurzelte Getränke- und Pharma-Ökosysteme, aber verlangsamt durch Reife und steigende Compliance-Kosten. Kanada profitiert von synchronisierten provinzialen EPR-Regeln, die Design-für-Recycling-Entscheidungen vereinfachen und moderates Wachstum aufrechterhalten.

Mexiko sticht mit einer CAGR von 5,78 % bis 2031 hervor, dank ausländischer Direktinvestitionen in Getränkeanlagen und Nearshoring, das Arbeits- und Frachtvorteile unter dem USMCA ausnutzt. Neue mexikanische Anlagen integrieren Extrusionslinien für Recyclinginhalte und fortschrittliche ISBM-Maschinen, die eine schnelle Belieferung südlicher US-Vertriebszentren ermöglichen. Die Marktgrößenexpansion des nordamerikanischen Marktes für Kunststoffflaschen und -behälter in Mexiko gleicht langsamere Zuwächse in den Vereinigten Staaten aus und balanciert die regionale Produktion.

Die Vereinigten Staaten verankern den nordamerikanischen Markt für Kunststoffflaschen und -behälter mit tiefer Getränke- und Pharmaindustrienachfrage, die durch FDA- und EPA-Compliance-Regimes angetrieben wird. Erweiterte Herstellerverantwortungsgesetze in Kalifornien, Oregon, Maine und Colorado belasten harzintensive Designs, regen aber recyclbare Monomaterial-Lösungen an. Kommunale Verbote von Einwegkunststoffen in ausgewählten Städten zwingen zu alternativen Verpackungsoptionen, insbesondere für institutionelle Kanäle wie Universitäten und Stadtparks. a ;

Kanadas harmonisierter EPR-Rollout reduziert Verwaltungsaufwand und skaliert die Erfassung, während British Columbias hohe Erfassungsraten effektive Kreislaufwirtschaft modellieren. Ontarios Blue-Box-Umstieg auf volle Herstellerverantwortung bis 2026 beschleunigt die Designausrichtung bei rPET-Flaschen und HDPE-Monoschichten. Die Premium-Körperpflegeproduktion in Ontario und Quebec unterstützt eine stetige Nachfrage nach Spezialdosierern und luftfreien Gläsern.

Mexikos Aufschwung folgt Investitionsankündigungen multinationaler Getränkeunternehmen, die Hochgeschwindigkeits-ISBM-Linien in der Nähe von Monterrey und Guadalajara bauen. Diese Anlagen, die mit eigener Granulierung für rPET-Flakes ausgestattet sind, bedienen sowohl den heimischen Verbrauch als auch Exportladungen nach Texas. Die durch Nearshoring erzielte Versorgungskettenresilienz verringert das transpazifische Frachtrisiko und festigt Mexikos Status als schnellst wachsender Markt im nordamerikanischen Markt für Kunststoffflaschen und -behälter.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Beschaffung von Rohstoffen und recyceltem Material. Sie umfasst Neuware-Harze (insbesondere PET, HDPE und PP) von petrochemischen Herstellern sowie Post-Consumer-Ballen aus Pfandrückgabe- und Straßensammelsystemen. Materialaufbereitung und -qualifizierung umfassen Lebensmittelkontakt-Konformität, Dekontamination für rPET und Rückverfolgbarkeit, die dann in die Vorformlingsproduktion und das Blasformen (ISBM, EBM und Spritzblasformen) sowie das Spritzgießen für Verschlüsse und Spendekomponenten einfließen.

Verarbeiter produzieren Flaschen, Gläser, Kanister und präzise Pharma-Formate für Markeninhaber und Lohnabfüller. Der Vertrieb konzentriert sich typischerweise auf Getränkerouten mit hohem Volumen und regulierte pharmazeutische Lieferketten, die kindersichere und manipulationssichere Leistung erfordern. Sammel- und Sortiersysteme, einschließlich Pfandrückgabenetzwerke in Teilen der Vereinigten Staaten und Kanadas, leiten Material zurück an Recycler und Compoundeure und verdichten damit die Bottle-to-Bottle-Flüsse. Programme zur erweiterten Herstellerverantwortung und Berichtsinitiativen haben zudem Compliance- und Politikfunktionen tiefer in das Tagesgeschäft gedrängt, was die Anforderungen an Verpackungsdaten erhöht und Entscheidungen zum recyclinggerechten Design bei Tinten, Etiketten, Verschlüssen und Monomaterial-Optionen beeinflusst. Konsolidierung in der Verpackungsherstellung und angrenzenden Segmenten prägt die Kette weiter, wobei Skalierung genutzt wird, um recycelten Rohstoff zu sichern und Umrüstungen zu finanzieren, während Kapazitätserweiterungen in Kanada und Mexiko helfen, die Vorlaufzeiten zu nordamerikanischen Abfüllbetrieben zu verkürzen.

Wettbewerbslandschaft

Die Konsolidierung hat die Verhandlungsmacht bei Harz und Maschinen geschärft, begrenzt durch Amcors Kauf von Berry Global im Januar 2025, der einen Marktführer mit einem Umsatz von 24 Milliarden USD und erwarteten jährlichen Synergien von 650 Millionen USD schuf.[3]Amcor plc, "Jahresbericht 2024 – Nachhaltigkeitsinitiativen und Marktleistung," amcor.com Silgans früherer Schritt zur Übernahme von Weener Packaging fügte Dosier- und Dispenser-Know-how hinzu, das seine Premium-Schönheits- und Pharmapositionen stärkt. Graham Packagings Investition von 35 Millionen USD in Louisiana zeigt, wie etablierte Anbieter mit energieeffizienten Blasformern nachgerüstet werden, um Marktanteile zu halten.

Die technologischen Wettbewerbsthemen kreisen um Leichtbau-Design, hohen PCR-Gehalt und digitale Prozesskontrolle. Huskys Servo-Upgrades und Aptars 30%-PCR-Dispenserlinie beweisen, dass F&E-Budgets auf Nachhaltigkeitsergebnisse ausgerichtet sind. Neuzugänge verfolgen Biokunststoffnischen und chemische Recyclingschleifen, aber hohe Qualifizierungskosten in Pharma und Lebensmitteln schränken eine schnelle Skalierung ein.

Rohstoffvolatilität treibt strategische Absicherung voran, während angespannte Arbeitsmärkte Automatisierungseinführungen fördern, die die Arbeitsminuten pro Einheit reduzieren. Die Bedrohung durch Aluminiumflaschen im Sportgetränkebereich zwingt Kunststofflieferanten, Marktanteile durch verbesserte Sauerstoffbarrieren und Kohlenstoff-Fußabdruck-Audits zu verteidigen. Insgesamt operiert der nordamerikanische Markt für Kunststoffflaschen und -behälter innerhalb eines sich verengenden Oligopols, in dem Größe, Innovationsgeschwindigkeit und Recyclinginhaltsfähigkeit das langfristige Überleben bestimmen.

Nordamerika Branchenführer für Kunststoffflaschen und -behälter

Alpha Packaging Inc.

Gerresheimer AG

AptarGroup Inc.

Plastipak Holdings Inc.

Amcor plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch EPR getriebene Neugestaltung und die Ermöglichung von recyceltem Inhalt eröffnen kurzfristige Chancen bei konformen Formaten, insbesondere Monomaterial-Flaschen und -Verschlüssen mit hohem PCR-Anteil, die sowohl Leistungserwartungen als auch Berichtsanforderungen erfüllen. Kalifornien hat die Umsetzung von SB 54 im Mai 2026 vorangetrieben, was die Dringlichkeit verifizierter Recyclingfähigkeit und Quellenreduzierungspfade erhöht und Marken dazu drängt, die Spezifikationen in Lieferverträgen zu verschärfen. Dies unterstützt die Nachfrage nach regionaler rPET- und recycelter PE-Kapazität sowie nach Prüf-, Zertifizierungs- und digitalen Rückverfolgbarkeitsdiensten, die Markeninhabern helfen, Verpackungseigenschaften über mehrstaatliche und grenzüberschreitende Fußabdrücke hinweg zu dokumentieren.

Investitionen und vertikale Integration von Getränke- und Harzakteuren stärken zudem die Chancen entlang der Verbindungen zwischen Vorformling, Verschluss und Recycling. Im Jahr 2026 kündigte Coca-Cola Canada Bottling eine Erweiterung in Höhe von 141 Millionen CAD in Brampton, Ontario, an, was den anhaltenden Durchsatzbedarf für Flaschenformate mit hohem Volumen widerspiegelt. CG Roxane erweiterte seinen Standort in Benton, Tennessee, um Verschluss- und Vorformlingsherstellung neben rPET-bezogenen Betrieben ins eigene Haus zu bringen. Auf der Materialseite begann Nova Chemicals 2026 mit der Annahme kommerzieller Aufträge für sein recyceltes Polyethylenharz Syndigo aus einer Anlage in Indiana, was den breiteren Einsatz von recyceltem PE in Nichtlebensmittelanwendungen unterstützt und einen Weg zu Lebensmittelqualität-recycelten Harzen ebnet. Bewegungen auf der Recyclingseite, wie die Sicherung einer Anlage in Vernon, Kalifornien, durch Niagara Bottling zur Wiederaufbereitung von Post-Consumer-PET zu Behältern in Lebensmittelqualität, deuten auf stärker lokalisierte zirkuläre Lieferketten hin, die die Abhängigkeit von Fernstrecken-Materialflüssen verringern und gleichzeitig die Versorgungssicherheit für Verarbeiter und Markeninhaber verbessern.

Aktuelle Branchenentwicklungen

- April 2026: Amcor eröffnete eine hochmoderne Beschichtungsanlage für Gesundheitsverpackungen in Malaysia und erweiterte damit sein globales Fähigkeitsspektrum im Bereich regulierter Gesundheitsverpackungen. Die zusätzliche Beschichtungs- und Verarbeitungskapazität unterstützt höherwertige Pharma- und Medizinverpackungsprogramme, die auch die nordamerikanischen Lieferstrategien durch Netzwerkoptimierung und Technologietransfer beeinflussen.

- Dezember 2025: AptarGroup übernahm Sommaplast, einen Anbieter von pharmazeutischen Verpackungslösungen für orale Dosierung, einschließlich Verschlüssen und Ausgabesystemen. Die Übernahme stärkt Aptars Präsenz bei Dosier- und Abgabekomponenten, die mit Flaschen und Behältern in pharmazeutischen und OTC-Anwendungen kombiniert werden, und vertieft die Fähigkeit, integrierte Verpackungssysteme für Markeninhaber anzubieten.

- April 2025: Amcor schloss den Zusammenschluss mit Berry Global ab und schuf damit einen größeren Verpackungsanbieter mit breiterer Abdeckung im Konsumgüter- und Gesundheitsverpackungsbereich. Die Integration erhöht die Skalierung für F&E und Beschaffung, was die Einführung von Gewichtsreduzierung und recyceltem Inhalt bei Flaschen, Behältern und zugehörigen Verschlüssen in Nordamerika beschleunigen kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Kunststoffflaschen und Kunststoffbehälter, die zur Verpackung von Produkten in Nordamerika verwendet werden, wobei die Nachfrage anhand der Umwandlung wichtiger Verpackungsharze in fertige Flaschen- und Behälterformate erfasst wird.

Umfangsausschlüsse: Wir schließen Nicht-Kunststoff-Verpackungsformate aus und zählen keine Sekundärverpackungen wie Kartons, Umhüllungen oder Paletten.

Übersicht der Segmentierung

- Nach Material

- Polyethylenterephthalat (PET)

- Hochdichtes Polyethylen (HDPE)

- Polypropylen (PP)

- Niederdruckpolyethylen (LDPE)

- Biokunststoffe

- Andere Kunststoffe

- Nach Verpackungstyp

- Flaschen

- Gläser und Kanister

- Kanister

- Ampullen und Fläschchen

- Andere Verpackungstypen

- Nach Endnutzerbranche

- Getränke

- Alkoholfreie Getränke

- Flaschenwasser

- Kohlensäurehaltige Erfrischungsgetränke

- Milch- und Funktionsgetränke

- Andere alkoholfreie Getränke

- Alkoholische Getränke

- Alkoholfreie Getränke

- Lebensmittel

- Pharmazeutika

- Kosmetik und Körperpflege

- Industriechemikalien

- Andere Endnutzerbranchen

- Getränke

- Nach Fertigungstechnologie

- Extrusionsblasformen

- Spritzstreckblasformen

- Spritzblasformen

- Kompressionsblasformen

- Andere Fertigungstechnologien

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um die Ausgangsmarktstruktur festzulegen und Leitplanken um Volumina, Handelsströme und Endverbrauchsnachfragemuster zu setzen. Wir stützten uns auf öffentliche Datenreihen und technische Referenzen wie Herstellungs- und Handelsveröffentlichungen des US Census Bureau, Handelsstatistiken der USITC, Tabellen von Statistics Canada, Industriestatistiken der mexikanischen INEGI und Verpackungs- und Abfallpublikationen der EPA, gefolgt von begutachteten Fachartikeln zu Verpackungen und Polymeren.

Darüber hinaus überprüften wir Jahresberichte von Unternehmen, Investorenpräsentationen, Verbandspublikationen und seriöse Presse, um Kapazitätserweiterungen, die Richtung der Gewichtsreduzierung und Ziele für recycelten Inhalt zu verstehen. Ein kostenpflichtiges Abonnement zu Unternehmensfinanzdaten sowie ein weiteres Abonnement zu Import- und Exportdaten auf Sendungsebene wurden ebenfalls genutzt, um die Lieferantenexposition und Materialbewegungen nach Kategorie zu überprüfen. Die oben genannten Quellen dienen nur der Veranschaulichung, und wir haben uns auch auf andere öffentliche Dokumente und Datensätze zur Datenerhebung, Validierung und Forschungsklärung bezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen konzentrierten sich auf die Validierung realer Umwandlungsvolumina, Nachfrageverschiebungen nach Endverbrauch und darauf, wie sich der Materialaustausch bei PET, HDPE, PP und anderen Harzen entwickelt. Wir sprachen mit einer Mischung aus Verpackungsverarbeitern, harzbezogenen Interessengruppen und nachgelagerten Käufern in den Vereinigten Staaten, Kanada und Mexiko und nutzten diese Beiträge, um Informationslücken zu schließen und Wachstumsannahmen erneut zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 14 % | |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 27 % | |

| Kleinere Akteure: 15 % | Manager: 59 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem die Umwandlung von Harz in Flaschen und Behälter anhand von Produktions- und Handelsindikatoren rekonstruiert und dann der Endverbrauchsnachfrage nach Verpackungen zugeordnet wird. Um die Gesamtwerte realistisch zu halten, verwenden wir zudem selektive Bottom-up-Näherungen, wie stichprobenartige Überprüfungen der Verarbeiterproduktion, typische Harz-zu-Verpackung-Ausbeutefaktoren und Volumenabgleiche nach wichtigen Verpackungsformaten.

Zu den wichtigsten Eingaben im Modell gehören Signale des scheinbaren Verbrauchs von Polymeren für Flaschen und Behälter, Trends bei der Fertigungsleistung von Kunststoffverpackungen, Import- und Exportbewegungen für relevante Verpackungsformate und harzbezogene Zwischenprodukte, Trends zur Gewichtsreduzierung, die das Gewicht pro Verpackung im Laufe der Zeit verändern, sowie Endverbrauchsindikatoren im Zusammenhang mit Getränken, Lebensmitteln, Haushaltspflege und Körperpflege. Fehlt ein Datenpunkt für ein kleineres Landessegment oder einen Nischen-Endverbrauch, wird die Lücke durch Proxy-Verhältnisse aus eng verwandten Kategorien geschlossen und der Ansatz anschließend durch Interviews erneut geprüft, bevor er finalisiert wird.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass das Wachstum je nach Geschwindigkeit der Einführung von recyceltem Inhalt, regulatorischem Timing für Verpackungsabfälle und erwarteten Änderungen im Produktmix, die das Behältergewicht beeinflussen, angepasst werden kann. Der endgültige Ausblick wird dann mit den Einschätzungen von Branchenexperten zu Kapazitätserweiterungen und Materialaustausch abgeglichen, und wir passen ihn an, wenn diese Ansichten durchgängig auf eine andere Entwicklung hindeuten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, gefolgt von Abweichungsprüfungen nach Land und wichtigen Endverbrauchskategorien, sodass plötzliche Sprünge bei Volumina vor der Freigabe hinterfragt werden. Wir führen zudem Plausibilitätsprüfungen anhand bekannter Kapazitätsbewegungen und Handelsverschiebungen durch, und Ausreißer werden für eine zweite Analystenüberprüfung markiert, bevor die Zahlen festgeschrieben werden.

Die Arbeit wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Regulierungsänderungen, Werksinbetriebnahmen oder starke Rohstoffverwerfungen beobachtet werden. Kurz vor der Auslieferung führen wir einen letzten Durchgang durch, damit Kunden eine aktuelle Sicht statt einer veralteten Modellaufnahme erhalten.

Vergleich der Marktgröße für Kunststoffflaschen und -behälter in Nordamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Kunststoffflaschen und -behälter in Nordamerika können weit auseinanderliegen, da die Messgrundlage nicht immer dieselbe ist und sich auch das für die Schlagzeile verwendete Jahr unterscheiden kann. Manche Quellen bemessen den Markt nach Umsatz, während andere sich auf das Versandvolumen konzentrieren, was verändert, was erfasst wird und wie Wachstum ausgedrückt wird.

Die größten Abweichungstreiber ergeben sich hier typischerweise aus der Berichterstattung nach Wert versus Volumen, Unterschieden darin, ob breitere starre Verpackungsartikel wie Wannen, Verschlüsse oder andere Behältertypen in die Gesamtsumme einfließen, sowie darin, wie Preisgestaltung gehandhabt wird, wenn sich Harz- und Umwandlungskosten schnell verändern. Ein weiterer Treiber ist der Aktualisierungsrhythmus, bei dem ältere Preislisten oder das Timing von Wechselkursen Wertschätzungen in den Vereinigten Staaten, Kanada und Mexiko aufblähen oder komprimieren können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,06 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 20,80 Mrd. USD (2024) | Diese Zahl ist wertbasiert und kann höher ausfallen, wenn breitere Behälterkategorien zusammen bepreist werden und harzbezogene Kostenüberwälzungsannahmen auf eine breitere Palette von Verpackungsformaten angewendet werden. |

| Regionale Beratungsgesellschaft B | 37,92 Mrd. USD (2021) | Diese Zahl verwendet ein älteres Basisjahr und ist umsatzbasiert, was die Vergleichbarkeit verringern kann, wenn Inflation, Wechselkurs-Timing und eine breitere Definition von Kunststoffverpackungen in der Gesamtsumme enthalten sind. |

Die Tabelle zeigt ein klares Problem auf: Volumen in Tonnen versus Umsatz in USD werden in Veröffentlichungen vermischt. Indem die Schlagzeile an das Versandvolumen gebunden und der Umfang auf Flaschen und Behälter statt auf eine breitere Kategorie starrer Verpackungen beschränkt wird, wird die Streuung leichter erklärbar und in Aktualisierungen reproduzierbar, was mit der Herangehensweise von Mordor Intelligence an den Markt übereinstimmt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Markt für Kunststoffflaschen und -behälter heute?

Er umfasste im Jahr 2026 insgesamt 8,32 Millionen Tonnen und wird bis 2031 voraussichtlich 9,78 Millionen Tonnen bei einer CAGR von 3,28 % erreichen.

Welches Material dominiert die regionale Nachfrage?

PET hält 51,87 % des Volumens im Jahr 2025 aufgrund überlegener Barriereeigenschaften und breitem Recyclingzugang.

Was ist das am schnellsten wachsende Endnutzersegment?

Pharmazeutika werden voraussichtlich bis 2031 mit einer CAGR von 5,33 % wachsen, dank alternder Bevölkerungsstruktur und E-Pharmazie-Kanälen.

Warum wächst Mexiko schneller als die Vereinigten Staaten?

Nearshoring-Investitionen und USMCA-Handelsvorteile treiben Mexiko mit einer CAGR von 5,78 % bis 2031 voran.

Wie wirken sich Pfandrückgabesysteme auf das Angebot aus?

Staatliche und provinziale Programme hoben die PET-Recyclingquote im Jahr 2024 auf 41,3 % an und vergrößerten die Verfügbarkeit von lebensmittelechtem rPET für die neue Flaschenproduktion.

Welchen Einfluss hat die Rohstoffvolatilität auf die Produzenten?

Schwankungen von 25–30 % bei den Ethylenkosten drücken die Margen und veranlassen Kostensenkungen und Absicherungsstrategien bei Verarbeitern.

Seite zuletzt aktualisiert am: