Marktgröße und Marktanteil für Tauchpumpen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 17.21 Milliarden US-Dollar |

| Marktgröße (2031) | 28.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tauchpumpenmarktanalyse von Mordor Intelligence

Die Marktgröße für Tauchpumpen wurde im Jahr 2025 auf USD 15,59 Milliarden geschätzt und soll von USD 17,21 Milliarden im Jahr 2026 auf USD 28,16 Milliarden bis 2031 wachsen, mit einem CAGR von 10,36 % während des Prognosezeitraums (2026–2031).

Die Nachfrage steigt, da Versorgungsunternehmen, Energiekonzerne und Bauunternehmen energieeffizienten Geräten Vorrang einräumen, die unter rauen oder überfluteten Bedingungen zuverlässig funktionieren. Die Erschließung tieferer Brunnen, großangelegte Hochwasserschutzprogramme und die rasche Elektrifizierung der landwirtschaftlichen Bewässerung gestalten Beschaffungsstrategien um, während intelligente Überwachungswerkzeuge die Betriebskosten über die gesamte Lebensdauer senken und das Wertversprechen von Premiumsystemen stärken. Die Wettbewerbsintensität bleibt moderat, da global diversifizierte Hersteller und regionale Spezialisten nun darum wetteifern, hydraulisches Fachwissen mit digitaler Diagnose und erneuerbaren Antriebssträngen zu verbinden. Der Versorgungskettendruckauf Permanentmagnetmotoren und ein Mangel an qualifizierten Bohrloch-Technikern erhöhen die Umsetzungsrisiken, eröffnen jedoch auch Chancen für modulare Motorplattformen, Automatisierung und lokale Montagekooperationen.

Wesentliche Berichtsergebnisse

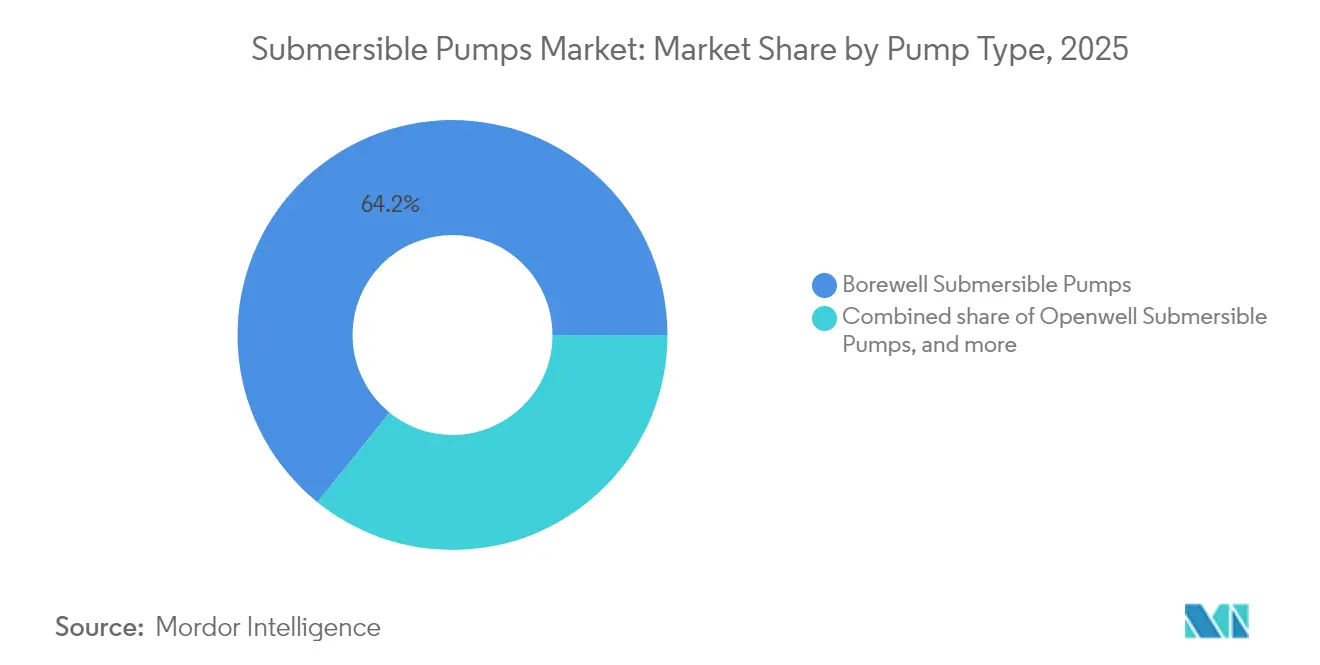

- Nach Pumpentyp führten Bohrlocheinheiten mit einem Umsatzanteil von 64,18 % im Jahr 2025; verstopfungsfreie Abwasserpumpen werden bis 2031 voraussichtlich mit einem CAGR von 10,62 % wachsen.

- Nach Antriebstyp eroberten elektrische Systeme im Jahr 2025 einen Marktanteil von 77,65 % am Tauchpumpenmarkt, während dasselbe Segment bis 2031 voraussichtlich mit einem CAGR von 10,89 % wachsen wird.

- Nach Förderhöhenbewertung entfielen Produkte über 100 m im Jahr 2025 auf 69,25 % der Tauchpumpenmarktgröße und wachsen bis 2031 mit einem CAGR von 10,5 %.

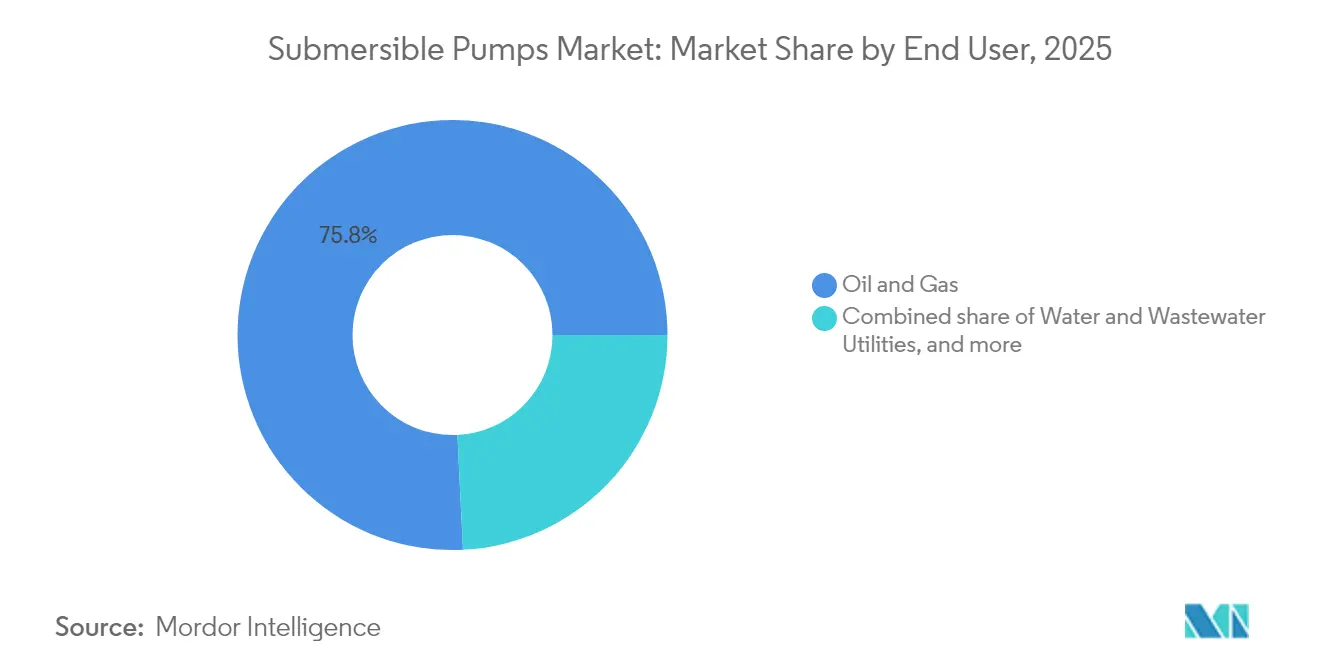

- Nach Endnutzer dominierten Öl- und Gasanwendungen im Jahr 2025 mit 75,78 % der Nachfrage, während Wasser- und Abwasserversorgungsunternehmen den schnellsten prognostizierten CAGR von 11,05 % bis 2031 verzeichnen.

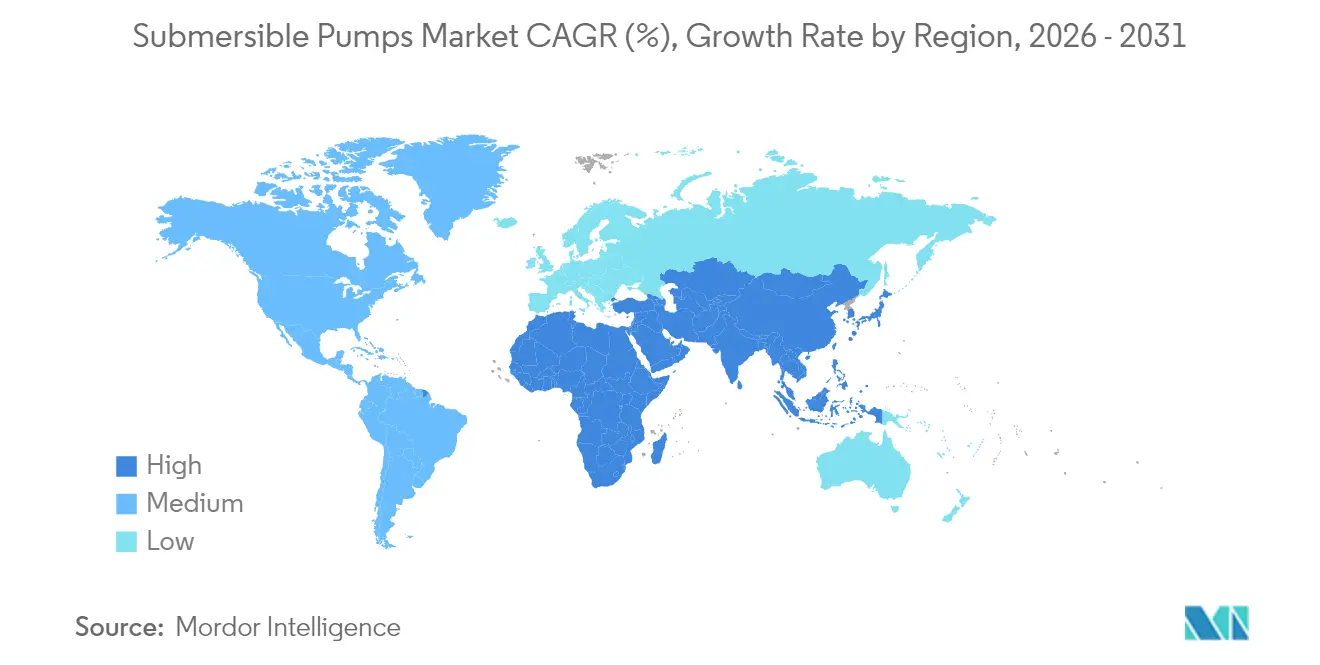

- Nach Geografie dominiert Asien-Pazifik mit einem Marktanteil von 39,62 % an Tauchpumpen im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 11,44 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Tauchpumpen

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Erholung von Öl- und Gas-Brownfield-Projekten | +2.1% | Global, konzentriert in Nordamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Globaler Bauboom und Entwässerungsbedarf | +1.8% | Asien-Pazifik als Kernregion, Ausweitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Investitionen in den Hochwasserschutz | +1.5% | Global, mit frühen Gewinnen in Großbritannien, den Niederlanden, New York City | Mittelfristig (2–4 Jahre) |

| Steigende kommunale Investitionen in Wasser und Abwasser (CAPEX) | +1.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Elektrifizierung der afrikanischen Bewässerung durch Solarpumpen | +1.2% | Subsahara-Afrika, Ausweitung auf Südasien | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Senkung der Betriebskosten (OPEX) | +0.8% | Global, geführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung von Öl- und Gas-Brownfield-Projekten

Die Optimierung von Brownfield-Projekten verändert die Wirtschaftlichkeit von Förderliftsystemen, da Betreiber Kapital in reife Brunnen umleiten, die elektrische Tauchpumpensysteme (ESP) mit hoher Förderhöhe benötigen [1]Baker Hughes, "SOCAR vergibt ESP-Vertrag," bakerhughes.com. Ein mehrjähriger Vertrag zur Lieferung von mehr als 150 ESP-Strängen an Aserbaidschans SOCAR veranschaulicht, wie veraltete Lagerstätten nun auf moderne ESP-Technologie angewiesen sind, um sinkenden Drücken und steigenden Wasseranteilen entgegenzuwirken. SLBs kompakte Breitbereichs-ESP-Serie verfolgt ähnliche Ziele und ermöglicht tiefere Produktionszonen bei minimiertem Erschließungs-Footprint. Unterseeische Druckerhöhungsverträge für Projekte wie das Kaskida-Feld von BP bestätigen weiterhin, dass ESPs auch dann unverzichtbar bleiben, wenn Bohrbudgets der Branche stagnieren, da die Maximierung der Förderung aus bestehenden Anlagen den Cashflow schützt und das Explorationsrisiko reduziert.

Globaler Bauboom und Entwässerungsbedarf

Beschleunigte Infrastruktur-, Tunnel- und unterirdische Nahverkehrsprogramme steigern die Nachfrage nach zuverlässigen Baustellenentwässerungspumpen, die kontinuierlich unter abrasiven Bedingungen betrieben werden. Der USD 1,1 Milliarden teure Kensico-Eastview-Verbindungstunnel in New York erfordert Hochkapazitätsentwässerungssysteme, um die Ausgrabungsstelle trocken zu halten. Hersteller wie Sulzer haben ihr Angebot erweitert, darunter portable Baustellenentwässerungseinheiten und Hochleistungstunnelpumpen, die robuste Laufradmaterialien mit intelligenten Sensoren kombinieren, um unerwartete Ausfallzeiten zu verhindern. Tiefbauarbeiten, Pipelines und Bergbauexploration im Asien-Pazifik-Raum verleihen zusätzlichen Schwung.

Klimabedingte Investitionen in den Hochwasserschutz

Häufigere Extremregenereignisse zwingen Kommunen zum Bau großer Pumpstationen und mobiler Flotten, die Spitzenzuflüsse bewältigen. Das Vereinigte Königreich budgetierte GBP 2,65 Milliarden für mehr als 1.000 Hochwasserschutzsysteme, die mehrere Hochdurchsatz-Tauchpumpen erfordern. New York Citys Bushwick-Kanalaufrüstungsplan sieht vor, die Kapazität auf fast das Neunfache auf 1,9 Milliarden Gallonen pro Tag zu erhöhen, was den Umfang der erforderlichen Ausrüstung unterstreicht. Flowserves Beton-Spiralgehäuse- und vertikale Nassschacht-Pumpen überschreiten 200.000 m³/h und setzen neue Maßstäbe für die urbane Hochwasserresilienz.

Steigende kommunale Investitionen in Wasser und Abwasser (CAPEX)

Regulatorische Vorgaben und alternde Anlagen veranlassen nordamerikanische und europäische Versorgungsunternehmen, Hunderte von Milliarden Dollar für den Pumpenaustausch und die Erweiterung der Behandlungskapazitäten auszugeben. Die US-Umweltschutzbehörde (US Environmental Protection Agency) prognostiziert über zwei Jahrzehnte einen Bedarf an Wasserinfrastrukturausgaben von mehr als USD 1 Billion. San Franciscos USD 4,8 Milliarden schweres Wasserversorgungsverbesserungsprogramm umfasst Tiefbrunnen-Nachrüstungen und drehzahlvariable Antriebe, die den Strombedarf senken und vorausschauende Wartung ermöglichen. Fast jeder befragte Betreiber plant, die Kapitalbudgets im Jahr 2025 beizubehalten oder zu erhöhen, was die Nachfrage nach vernetzten und energieeffizienten Tauchsystemen beschleunigt.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Lebenszyklusenergiekosten im Vergleich zu Oberflächenpumpen | -1.4% | Global, insbesondere in energieintensiven Anwendungen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifiziertem Bohrloch-Servicepersonal | -0.9% | Nordamerika, Naher Osten, Offshore-Regionen | Mittelfristig (2–4 Jahre) |

| Volatile Seltenerdenpreise beeinflussen die Stückliste (BOM) für PM-Motoren | -1.1% | Global, konzentriert in Hochleistungsanwendungen | Kurzfristig (≤ 2 Jahre) |

| Netzstromqualitätsprobleme in abgelegenen Gebieten verursachen Ausfälle | -0.7% | Ländliche Gebiete in Entwicklungsmärkten, Bergbauregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lebenszyklusenergiekosten im Vergleich zu Oberflächenpumpen

Energieintensive Nutzer bevorzugen häufig Oberflächenalternativen, wenn flache Förderhöhen eine ähnliche hydraulische Leistung bei geringerem Kilowattstundenverbrauch ermöglichen. Vergleichende Gesamtbetriebskostenstudien zeigen, dass sich die Effizienz von Tauchpumpen nur deutlich verbessert, wenn sie mit Premiummotoren und drehzahlvariablen Antrieben wie der SubDrive-Serie von Franklin Electric kombiniert werden [2]Franklin Electric, "SubDrive Konstantdrucksysteme," franklin-electric.com. Hersteller verfeinern weiterhin Laufräder und Isolationsklassen, doch inhärente Kühlverluste verursachen in bestimmten flachen Anwendungen eine Energieeinbuße.

Mangel an qualifiziertem Bohrloch-Servicepersonal

Fortschrittliche ESP-Installationen erfordern Techniker, die mit Hochspannungskabeln, faseroptischen Sensoren und druckausgeglichenen Dichtungen umgehen können. Die Talentpipelines haben sich ausgedünnt, da erfahrene Mitarbeiter schneller in Rente gehen, als Nachfolger zertifiziert werden. Baker Hughes reagiert mit abrufbaren Systemen, die die Bohrturmzeit minimieren, und mit Ferndiagnosen, die Vor-Ort-Einsätze reduzieren. Automatisierung lindert einen Teil der Belastung, ersetzt jedoch nicht vollständig die Felderfahrung, was die Servicekapazität in Regionen mit beschleunigten Förderliftsystemprojekten zu einem begrenzenden Faktor macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Bohrlochführerschaft stützt Bewässerungsausbau

Bohrlocheinheiten erzielten 64,18 % des Umsatzes im Jahr 2025 und werden voraussichtlich einen CAGR von 10,58 % verzeichnen, da die unter elektrischer oder solar-unterstützter Bewässerung stehende Anbaufläche in Indien, China und Teilen Afrikas zunimmt. Die Tauchpumpenmarktgröße für Bohrlochapplikationen wird sich voraussichtlich deutlich ausweiten, da Regierungen Subventionen gewähren, die die anfänglichen Hardwarekosten senken und Landwirte dazu anregen, Dieselaggregate gegen effiziente elektrische Antriebe auszutauschen. Tief-Bohrloch-ESP-Systeme besetzen das Premiumsegment und bedienen Förderraten von über 150.000 Barrel pro Tag in Ölfeldern mit Temperaturen bis zu 250 °C. Das Stadtwachstum unterstützt verstopfungsfreie Abwassermodelle, während Offenbrunnenpumpen dort weiterhin einsetzbar sind, wo flache Grundwasserleiter vereinfachte Installationen ermöglichen.

Das Wachstumsmomentum hängt von der Solarintegration ab, wobei nationale Programme wie Indiens PM-KUSUM Großaufträge für Photovoltaik-Pumpkits vergeben, die Stromrechnungen senken und Netzlastspitzen reduzieren. Lieferanten, die korrosionsbeständige Metallurgie mit Maximalleistungspunkt-Reglern kombinieren, dürften wiederkehrende Umsätze durch Ersatzlaufräder und Elektronik-Upgrades stärken. Umgekehrt erhöhen kostengünstige Importe in preissensible landwirtschaftliche Märkte den Margendruckfür inländische Hersteller.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Reports verfügbar

Nach Antriebstyp: Elektrische Dominanz profitiert von Netzqualität

Elektrische Antriebe sicherten sich 2025 einen Marktanteil von 77,65 % und expandieren mit einem CAGR von 10,89 %, da Übertragungsaufrüstungen die Spannungsstabilität in Schwellenländern verbessern. Solar-fähige Wechselrichter werden zunehmend serienmäßig geliefert, sodass derselbe Motor tagsüber mit Photovoltaik-Arrays und nachts mit dem Versorgungsnetz betrieben werden kann. Hydraulische Antriebe bleiben in Offshore- und abgelegenen Mineralprojekten bestehen, wo eine zentrale Stromerzeugung unpraktisch ist, jedoch sind ihre Lebenszykluskosten aufgrund von Hilfsaggregaten höher.

Innovationen bei Permanentmagnetmotoren, aktiven Kühlmänteln und Siliziumkarbid-Leistungsmodulen steigern den Gesamtwirkungsgrad und mildern eine der wesentlichen Einschränkungen des Tauchpumpenmarkts. Kurzfristige Risiken ergeben sich aus Seltenerdenpreisschwankungen, die die Magnetversorgung stören; dies lenkt Forschung und Entwicklung in Richtung Ferrit- oder Synchronreluktanz-Alternativen. Lieferanten, die Produkte für geringe harmonische Verzerrung zertifizieren, gewinnen auch in Bergbaustätten Marktanteile, die auf Generatorsätze mit ungleichmäßigen Wellenformen angewiesen sind.

Nach Förderhöhenbewertung: Tieffördersysteme erzielen Premiumpreise

Pumpen mit Förderhöhen über 100 m machten 2025 69,25 % des Umsatzes aus und werden einen CAGR von 10,5 % verzeichnen, da Ölfelder, Hochhäuser und tiefe Kommunalbrunnen allesamt hohe Differenzdrücke erfordern. Die Tauchpumpenmarktgröße in diesem Förderhöhenbereich wächst schneller als in niedrigeren Bereichen, da die Stückpreise mit Motorleistung, Metallurgie und Sensoroptionen deutlich steigen.

Ingenieurtechnische Fortschritte wie mehrstufige Diffusorstapel und axialschubkonforme Lager verlängern die Betriebsstunden zwischen Ziehoperationen. Kompakte Permanentmagnetmotoren reduzieren den Außendurchmesser, sodass Betreiber größere Strömungsstufen im selben Gehäuse unterbringen können. Produkte im mittleren Bereich von 50 bis 100 m zielen auf Druckerhöhungsstationen und kleine Industriegebiete ab, während Kreiselpumpen-Nassenden unter 50 m private Wohnbohrlöcher dominieren, wo ein geringer Anschaffungspreis die Langlebigkeit überwiegt.

Nach Endnutzer: Versorgungsunternehmen beginnen, den Abstand zum Erdölsektor zu verringern

Öl und Gas hielten 2025 75,78 % der Nachfrage, doch Wasser- und Abwasserversorgungsunternehmen verzeichnen einen CAGR von 11,05 %, da staatliche Zuschüsse in die Rohrneuinstallation und Hochwasserschutzprojekte fließen. Kommunen setzen zunehmend Online-Schwingungsüberwachung und Isolationsüberwachung ein, die Wartungsteams vor Dichtungsausfällen warnen, bevor Abwasser freigesetzt wird. Bergbau und Bauwesen repräsentieren stabile Nischenerlöse, bei denen Entwässerung während der Ausgrabung unternehmenskritisch bleibt.

Dank solarbetriebener Pumpkits, die in vielen sonnenreichen Geographien nun annähernd Netzparität erreichen, ist die landwirtschaftliche Bewässerung der am zweitschnellsten wachsende Anwendungsfall. Landwirte orientieren sich zu tieferen Bohrlochkonfigurationen hin, da der Grundwasserspiegel sinkt, was die Nachfrage auf dem Ersatzteilmarkt nach Schalen, Wellen und Druckscheiben aufrechterhält. Unterdessen kaufen Hochwasserschutzstationen sehr große axialströmende Tauchpropellerpumpen, eine spezialisierte Produktfamilie, die derzeit nur eine Handvoll globaler OEMs herstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Reports verfügbar

Geografische Analyse

Asien-Pazifik trug 2025 39,62 % des Umsatzes bei und verzeichnet bis 2031 einen CAGR von 11,44 %. Chinas Bestreben, die ländliche Wasserversorgung zu modernisieren, und Indiens subventionsgestützte Bewässerungselektrifizierung kombinieren sich mit Indonesiens U-Bahn-Expansion, um das Ausschreibungsvolumen hoch zu halten. Regionale Lieferanten wie Shakti Pumps und Kirloskar Brothers nutzen wettbewerbsfähige Gusskapazitäten und lokale Garantienetzwerke, während multinationale Unternehmen Steuerelektronik bei regionalen Auftragherstellern beziehen, um Lieferzeiten zu verkürzen.

Nordamerika bleibt ein Volumenzentrum für Hochleistungs-ESP-Stränge, die in Tight-Oil-Becken eingesetzt werden, obwohl ein Mangel an zertifizierten Kabelverbindungs- und Ziehmannschaftstechnikern das Installationstempo dämpft. Erhebliche Wasserinfrastrukturmittel im Rahmen des Infrastrukturinvestitions- und Beschäftigungsgesetzes (Infrastructure Investment and Jobs Act) lenken kommunale Ausschreibungsspezifikationen hin zu Premiumeffizienzklassen und Prädiktivwartungs-Gateways. Kanadas abgelegene Bergbaudistrikte setzen auf hybride Solar-Diesel-Microgrids, bei denen drehzahlvariable Tauchpumpen Stationslastprofile glätten.

Europa priorisiert Klimaresilienz und legt strenge Energieeffizienzlabels für die öffentliche Beschaffung fest. Das GBP 2,65 Milliarden schwere Hochwasserschutzprogramm des Vereinigten Königreichs schafft eine beträchtliche Projektpipeline für Hochkapazitäts-Regenwasserstationen. Deutschland, Frankreich und die Benelux-Region setzen drehzahlvariable Bohrlochpumpen in Fernwärme- und Grundwasser-Wärmepumpenkreisläufen ein, eine Marktnische, die korrosionsbeständigen Edelstahllegierungen einen hohen Stellenwert einräumt. Skandinaviens Fokus auf Kreislaufwirtschaft treibt Instandsetzungsverträge anstelle von Vollersatz an und begünstigt modulare Pumpendesigns.

Der Nahe Osten investiert in Meerwasserentsalzung, bei der Tauchturbinenumpen Solelabrieb standhalten; ein EUR 508 Millionen teures Werk in Taiwan sicherte Geräteaufträge von SUEZ, einschließlich korrosionsbeständiger Nassenden. Afrikanische Regierungen skalieren Solarbewässerung, um Dieselimporte zu reduzieren, während Südamerikas Prä-Salz-Felder Unterseedruckerhöhungssysteme vergeben, die auf weitreichende ESP-Module setzen, die für chemische Belastungen durch CO₂-reiche Fluide ausgelegt sind.

Regulatorisches Umfeld

Die Energieeffizienz-Konformität ist ein zentrales Beschaffungskriterium für Tauchpumpen in den wichtigsten Märkten. In der Europäischen Union wendet die Verordnung (EU) 547/2012 der Kommission Ökodesign-Anforderungen auf Wasserpumpen an, wobei der Mindesteffizienzindex (MEI) zugrunde gelegt wird, und mehrstufige Tauchpumpenkonfigurationen sind über definierte Pumpenkategorien und Prüfbedingungen abgedeckt. In den Vereinigten Staaten reguliert das Department of Energy Energieeinsparstandards für gewerbliche und industrielle Ausrüstung gemäß 10 CFR Part 431, einschließlich pumpenbezogener Bestimmungen unter 10 CFR 431.465, wobei separate Umwälzpumpenstandards ab dem 22. Mai 2028 in Kraft treten sollen. Dieser Zeitplan erfordert, dass OEMs und Vertriebspartner Produkttests und Dokumentation vor Ablauf der Frist abstimmen.

Anwendungsspezifische Normen prägen auch das Produktdesign, die Prüfung und die Qualifizierung bei den Endnutzern. Für ESPs in der Öl- und Gasindustrie definiert ISO 15551:2023 Anforderungen an über Rohrleitungen eingesetzte elektrische Tauchpumpensysteme und unterstützt damit stärker standardisierte Verfahren zur Konstruktionsverifizierung und Fertigung für Anwendungen in der Erdölindustrie. In Indien legt IS 8034:2018 (bestätigt 2022) technische Anforderungen für Tauchpumpenaggregate fest, die in Bohrlöchern für die Wasserversorgung und Landwirtschaft eingesetzt werden, während die Konformitätsprüfung in der Industrie üblicherweise auf Normen des Hydraulic Institute wie ANSI/HI 11.6 für die Abnahmeprüfung von rotodynamischen Tauchpumpen basiert.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, da die fünf größten Lieferanten breite Technologieportfolios mit installierten Basisservice-Umsätzen kombinieren, regionale Hersteller jedoch erfolgreich Marktanteile in günstigeren landwirtschaftlichen und gebäudetechnischen Segmenten verteidigen. Baker Hughes, SLB und Grundfos führen die Forschungsintensität an und lenken Kapital in Richtung digitale Zwillinge, faseroptische Telemetrie und Verbundmaterialforschung. Grundfos' Akquisition von Culligans europäischer Gewerbeeinheit vertieft die vertikale Integration in Wasseraufbereitungsmodule, die mit werkseitig programmierten Tauchpumpen geliefert werden [4]Grundfos, "Akquisition des Culligan C&I-Geschäfts," grundfos.com.

Regionale Marktführer wie Kirloskar Brothers und CRI Pumps sichern sich staatliche Ausschreibungen durch Energieaudits und Vor-Ort-Feldserviceflotten. Shakti Pumps' Expansion in solar-fähige Regler veranschaulicht, wie agile Unternehmen Produktlücken füllen, die globale Konzerne langsamer angehen. Neueinsteiger in Weißraumbereiche entwickeln Analyseplattformen, die maschinelles Lernen auf Schwingungs- und Isolationsdaten aufsetzen, und verkaufen Abonnementdienste, die die mittlere Zeit zwischen Ausfällen erhöhen.

Strategische Allianzen drehen sich um Elektrifizierung und geringere Emissionen. Baker Hughes' Einführung vollelektrischer Zementierbaugruppen und Intervallkontrollventile verdeutlicht den Trend hin zu integrierten Oberflächen-und-Untertagelektrifizierungsökosystemen. SLBs geplante Akquisition von ChampionX fügt Spezialchemikalien hinzu, die die ESP-Betriebsdauer durch Reduzierung von Ablagerungen und Korrosion verlängern. Kapitalallokationsmuster deuten auf anhaltende Investitionen in die Automatisierung der Diagnose und die Vorzertifizierung von Komponenten für die Wasserstoff- und Ammoniakkompatibilität hin.

Marktführer der Tauchpumpenbranche

Grundfos Holding A/S

Xylem Inc.

Sulzer AG

Flowserve Corporation

Baker Hughes Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Modernisierungen und Effizienzsteigerungen im System schaffen Freiräume jenseits des Neupumpenverkaufs, insbesondere dort, wo Ausschreibungen und Betreiberspezifikationen einen geringeren Energieverbrauch über den Lebenszyklus betonen. Im Rahmen der EU-Ökodesign-Anforderungen der Verordnung (EU) 547/2012 (MEI-Rahmenwerk) und der US-DOE-Effizienzregulierung für pumpenbezogene Ausrüstung gemäß 10 CFR Part 431 legen Käufer mehr Wert auf hocheffiziente Hydraulik in Kombination mit Frequenzumrichtern und Steuerungen. Diese Verschiebung unterstützt Chancen bei VFD-Nachrüstungen, vernetzter Überwachung und Komplettlösungen, die die Leistung auf Systemebene und nicht nur an der Pumpe dokumentieren.

Die Erweiterung der regionalen Fertigungs- und Servicepräsenz wird ebenfalls zu einem praktischen Hebel, um Nachfrage aus kommunalen, industriellen und Abwasserprojekten zu erschließen, während Lieferzeiten verkürzt und lokale Beschaffungsvorgaben leichter erfüllt werden. Im Jahr 2026 eröffnete Kirloskar Brothers ein neues Fabrikgebäude an seinem Produktionsstandort Kaniyur in Tamil Nadu, und NETZSCH eröffnete eine neue Pumpenproduktionsanlage in Goa, wodurch Indien seine Rolle als Fertigungs- und Servicezentrum für Industriepumpen und zugehörige Baugruppen stärkt. Auf der Servicseite erhöht der Mangel an qualifizierten Fachkräften für Untertagearbeiten bei Hochleistungs-ESP-Einsätzen die Attraktivität von Angeboten, die die Installationszeit verkürzen, den Ausbau vereinfachen und Fernwartungsdiagnostik nutzen, was Anbietern zugutekommt, die Pumpen mit Stromversorgungseinheiten, Steuerungen und Vor-Ort-Servicekapazitäten bündeln.

Aktuelle Branchenentwicklungen

- Juni 2026: Grundfos hielt den ersten Spatenstich für eine 143.000 Quadratfuß große Produktionsanlage und eröffnete sein Academy Americas Schulungszentrum in Brookshire, Texas. Die zusätzliche Fläche und Schulungskapazität stärkt die lokalisierte Versorgungs- und Servicebereitschaft für Wasser- und Abwasseranwendungen, bei denen Betriebszeit und schneller Vor-Ort-Support Vergabeentscheidungen beeinflussen.

- Mai 2026: Grundfos übernahm die Yeomans Chicago Corporation, um sein nordamerikanisches Angebot an Abwasser- und Schmutzwasserpumpen zu erweitern. Die Übernahme erweitert die Produkttiefe in den Bereichen Feststoffhandling und Abwassernischen und verbessert die Fähigkeit, Komplettpakete zusammen mit Steuerungen und Service anzubieten.

- Oktober 2024: Frontier-Kemper Constructors erhielt einen Vertrag über 1,1 Milliarden USD für den Kensico-Eastview Connection Tunnel in New York, der Hochleistungs-Entwässerungspumpen für die kontinuierliche Unterstützung beim Aushub vorsieht. Groß angelegte zivile Tunnelbauprogramme dieser Größenordnung erhöhen die Nachfrage nach robusten Tauchpumpenflotten zur Entwässerung und lenken den Fokus der OEMs auf Abrasionsbeständigkeit, Zuverlässigkeit und vereinfachte Wartung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus dem Verkauf von Tauchpumpen zur Förderung von Wasser oder anderen Flüssigkeiten, wobei die Pumpe unterhalb des Flüssigkeitsspiegels betrieben wird, über industrielle, kommunale, landwirtschaftliche und energiebezogene Anwendungen sowie über alle wichtigen Regionen hinweg.

Umfangsausschlüsse: Wir schließen nachgelagerte Dienstleistungen aus, die nicht Teil des Pumpenverkaufs sind (wie routinemäßige Wartungsarbeiten), sofern sie nicht als Teil des Kaufs des Pumpensystems gebündelt und abgerechnet werden.

Übersicht der Segmentierung

- Nach Pumpentyp

- Bohrloch-Tauchpumpen

- Offenbrunnen-Tauchpumpen

- Verstopfungsfreie/Abwasser-Tauchpumpen

- Tief-Bohrloch-Elektrische Tauchpumpen (ESPs)

- Tauchturbinenumpen

- Nach Antriebstyp

- Elektrisch

- Hydraulisch

- Solarbetrieben

- Nach Förderhöhenbewertung

- Unter 50 m

- 50 bis 100 m

- Über 100 m

- Nach Endnutzer

- Wasser- und Abwasserversorgungsunternehmen

- Öl und Gas (Förderlift)

- Bergbau- und Bauwesen-Entwässerung

- Landwirtschaft und Bewässerung

- Kommunaler Hochwasserschutz

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischforschung

Die Schreibtischforschung wurde genutzt, um die Marktgrenzen festzulegen, ein erstes Nachfragebild zu erstellen und Ausgangsannahmen für Preis und Akzeptanz nach Endverwendung zu treffen. Für die frühe Nachfrageperspektive stützten wir uns auf öffentliche Infrastruktur- und Industrieindikatoren, wie Investitionsmeldungen zu Wasser und Abwasser, Statistiken zu Grundwasser und Bewässerung sowie Signale zur Bergbau- und Bauaktivität.

Um die Eingaben nachvollziehbar zu halten, verwiesen wir auf frei zugängliche Quellen wie Indikatoren der Weltbank zu Wasser und Sanitärversorgung, UN-Industriestatistiken, Tabellen des Energieausblicks der Internationalen Energieagentur, Wasserdatenveröffentlichungen des USGS und Bewässerungs- und Landwirtschaftsdatensätze der FAO, gefolgt von Geschäftsberichten von Unternehmen, Investorenpräsentationen und glaubwürdiger Fachpresseberichterstattung. In einigen Fällen wurden kostenpflichtige Datenbankabonnements nur als Gegenprüfung für Unternehmensfinanzdaten, Nachrichtenzeitleisten und Patentaktivitäten im Zusammenhang mit Pumpendesignänderungen und Effizienzangaben verwendet. Diese Liste ist beispielhaft, und wir haben während der Datenerhebung, Validierung und Klärung auch andere öffentliche Quellen verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie sich die Nachfrage in wichtigen Anwendungsfällen wie Wasser und Abwasser, Öl- und Gasförderung, Bergbauentwässerung und Landwirtschaft tatsächlich bildet, da gemeldete Verkäufe sich mit dem Projektzeitplan verschieben können. Wir sprachen mit Pumpenherstellern, Vertriebspartnern, EPC- und Projektbeteiligten sowie großen Endnutzern in APAC, EMEA und Amerika, damit regionale Preis- und Spezifikationsunterschiede nicht zu früh ausgeglichen wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 12 % | APAC: 47 % |

| Mittleres Segment: 58 % | Funktions-/Bereichsleiter: 37 % | EMEA: 30 % |

| Kleinere Akteure: 15 % | Manager: 51 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Unsere Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem regionale Nachfragepools aus der Endverwendungsaktivität rekonstruiert und anschließend mittels Durchdringungs- und Ersatzlogik in Pumpenausgaben umgerechnet werden. So wurden beispielsweise Investitionsausgaben für Wasser und Abwasser, Baubeginne bei Neubauten im Wohn- und Gewerbebereich, das Wachstum der bewässerten Fläche und die Intensität von Bergbauprojekten als führende Signale behandelt, die die Stückzahlennachfrage antreiben, und anschließend für Ersatzzyklen in Anwendungen mit hohem installiertem Bestand angepasst.

Nachdem diese Struktur stand, führten wir selektive Bottom-Up-Prüfungen durch, um zu bestätigen, dass die Gesamtwerte realistisch erscheinen, unter Verwendung von stichprobenartig erhobenen Lieferantenumsätzen, Feedback aus dem Vertriebskanal zu Stückzahlen und einer einfachen Näherung aus ASP mal Volumen nach Förderhöhenbereich und Antriebsart. Die im Modell wichtigsten Variablen umfassten die typische Verteilung der Förderhöhenbänder (unter 50 m, 50-100 m und über 100 m), die Aufteilung zwischen elektrischen und hydraulischen Antrieben, die Auftragsgrößen nach Endnutzer (Versorgungsunternehmen versus Industrie) und regionale Preisunterschiede, die durch Zollanforderungen und Compliance bedingt sind. Die Prognose erfolgte hauptsächlich durch Szenarioanalysen, unterstützt durch die Glättung kurzer Zeitreihentrends, da projektgetriebene Bestellungen Spitzen erzeugen können, die eine einzelne lineare Kurve übersieht, und die endgültigen Szenariogewichtungen wurden anhand des Expertenkonsenses aus den Interviews angepasst. Wo eine Bottom-Up-Prüfung Lücken aufwies, verwendeten wir konservative Extrapolationen basierend auf angrenzenden Regionen oder ähnlichen Endverwendungsmustern und validierten diese Annahmen anschließend in Folgegesprächen erneut.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation über drei Ebenen – Nachfrageindikatoren, Realitätsprüfungen auf der Angebotsseite und Plausibilitätsprüfungen der Preise –, sodass ein einzelner verrauschter Datenstrom das Ergebnis nicht dominiert. Wenn die Ergebnisse von unabhängigen Signalen wie Bauaktivität, kommunalen Ausgabentrends oder Entwicklungsmustern im Energiesektor abweichen, überprüfen wir die Annahmen und kontaktieren Befragte erneut, wenn die Abweichung wesentlich ist.

Vor der endgültigen Freigabe durchlaufen das Modell und die wichtigsten Treiber mehrstufige Analystenprüfungen, bei denen Anomalien hinterfragt und dann mit dokumentierter Begründung korrigiert werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse die Nachfrage oder Preise verändern, wie Politikänderungen, große Infrastrukturprogramme oder starke Währungsbewegungen. Kurz vor der Lieferung führen wir eine abschließende Überprüfung durch, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den globalen Tauchpumpenmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Tauchpumpen können sich unterscheiden, selbst wenn sie scheinbar dasselbe messen, weil Umfang und Jahresauswahl nicht immer übereinstimmen. Die Abweichung ergibt sich in der Regel daraus, was als Tauchpumpenverkauf gezählt wird, wie Endverwendungen gruppiert werden und ob die Größe auf einem Nachfragemodell oder einer Lieferantenaggregation basiert.

Durch die Verfolgung der Aufteilung der Förderhöhenbereiche, die Überprüfung von Nachfragesignalen der Endverwendung (wie Ausgaben für Wasser und Abwasser und Bergbauaktivität) und die Aktualisierung der Annahmen zum Währungszeitpunkt hält Mordor Intelligence den Marktwert 2026 an einen klaren Nachfragepool gebunden und vermeidet die Vermischung früherer Jahresbasen mit derselben Kennzahl. Einige Quellen veröffentlichen auch eine Basis für 2024 und projizieren dann mit glatterem Wachstum nach vorne, was den Vergleich je nachdem, wie Ersatznachfrage und ASP-Änderungen in den mittleren Jahren behandelt werden, erhöhen oder verringern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,21 Milliarden USD (2026) | |

| Fachverlag A | 18,83 Milliarden USD (2024) | Verwendet eine Basisjahr-Rahmung von 2024 und ein anderes Prognosefenster, was frühere Zyklus-Preis- und Nachfragebedingungen einbetten kann und die Ersatznachfrage in der Zwischenperiode möglicherweise nicht mit denselben Endverwendungsaktivitätsprüfungen abstimmt. |

| Branchenforschungsportal B | 18,95 Milliarden USD (2024) | Konzentriert sich auf eine Punktschätzung für 2024 und mischt Basisjahrreferenzen über verschiedene Abschnitte hinweg, was die Kennzahl verschieben kann, wenn die ASP-Entwicklung und der Zeitpunkt von Infrastruktur- und Bergbauaufträgen nicht auf ein einziges Ankerjahr normalisiert werden. |

Insgesamt lässt sich die Streuung hauptsächlich durch die Wahl des Basisjahres und die Art und Weise erklären, wie die Nachfrage über die Anwendungen hinweg rekonstruiert wird, bevor die Preisgestaltung angewendet wird. Wenn der Umfang konsistent bleibt und der Jahresankerpunkt fixiert ist, lässt sich die Dimensionierung leichter reproduzieren und mit realen Aktivitätsindikatoren abstimmen.

Im Report beantwortete Schlüsselfragen

Wie groß ist der aktuelle Tauchpumpenmarkt?

Der Markt beläuft sich im Jahr 2026 auf USD 17,21 Milliarden und wird voraussichtlich bis 2031 USD 28,16 Milliarden erreichen.

Welches Segment wächst innerhalb des Tauchpumpenmarkts am schnellsten?

Wasser- und Abwasserversorgungsunternehmen expandieren mit einem CAGR von 11,05 % und übertreffen damit andere Endnutzergruppen.

Warum sind elektrische Antriebssysteme so dominant?

Elektrische Antriebe halten einen Anteil von 77,65 %, da Netzzuverlässigkeit, Integration erneuerbarer Energien und drehzahlvariable Elektronik die Betriebskosten im Vergleich zu hydraulischen oder Dieselalternativen senken.

Wie werden Hochwasserschutzausgaben die Nachfrage beeinflussen?

Klimabedingte Investitionen wie das GBP 2,65 Milliarden schwere Programm des Vereinigten Königreichs erfordern Hochkapazitätspumpen und steigern die Aufträge für große Axialströmungsmodelle über den Prognosehorizont.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einem Anteil von 39,62 % und einem CAGR von 11,44 % aufgrund beschleunigter städtischer Infrastruktur- und Bewässerungselektrifizierungsprojekte.

Welche Hemmfaktoren könnten die Marktexpansion verlangsamen?

Erhöhte Lebenszyklusenergiekosten bei flachen Förderhöhen und ein Mangel an qualifizierten Bohrloch-Technikern könnten die Akzeptanz einschränken, sofern Effizienzverbesserungen und Automatisierung die Lücke nicht schließen.

Seite zuletzt aktualisiert am: