GCC-Pumpenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

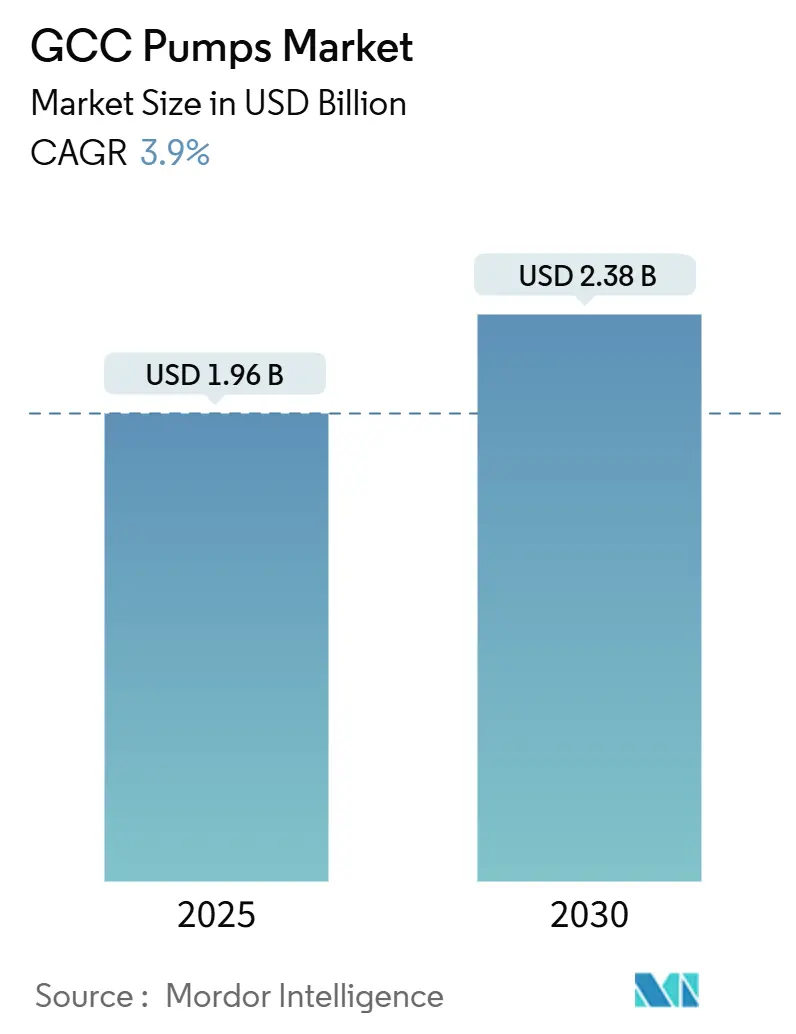

| Marktgröße (2025) | 1.96 Milliarden US-Dollar |

| Marktgröße (2030) | 2.38 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.90% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Pumpenmarkt Analyse von Mordor Intelligence

Die Größe des GCC-Pumpenmarkts wird im Jahr 2025 auf 1,96 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 3,9 % während des Prognosezeitraums (2025–2030) einen Wert von 2,38 Milliarden USD erreichen.

Diese Entwicklung spiegelt die schrittweise Abkehr der Region von der Abhängigkeit von Kohlenwasserstoffen hin zu industrieller Diversifizierung, Programmen zur Wassersicherheit und einer kohlenstoffarmen Energieinfrastruktur wider. Wachsende kommunale Investitionen in die Entsalzung, steigende Wasserstoff- und Kohlenstoffabscheidungsprojekte sowie verschärfte Energieeffizienzvorgaben lenken Beschaffungsentscheidungen hin zu höherwertigen Geräten. Die Wettbewerbsintensität wird durch globale Originalgerätehersteller geprägt, die Digitale-Zwilling-Plattformen anbieten, durch Ölfelddienstleister, die Pumpen in integrierte Bohrlochpakete bündeln, sowie durch wachsende regionale Montagebetriebe, die Regeln zur Wertschöpfung im Inland ausnutzen. Vor diesem Hintergrund bewerten Projektentwickler zunehmend die Gesamtlebenszykluskosten, die Einhaltung von Cybersicherheitsvorschriften und lokale Inhaltsqualifikationen neben dem Kaufpreis, was die traditionelle Ausschreibungsdynamik im GCC-Pumpenmarkt verändert.

Wichtigste Erkenntnisse des Berichts

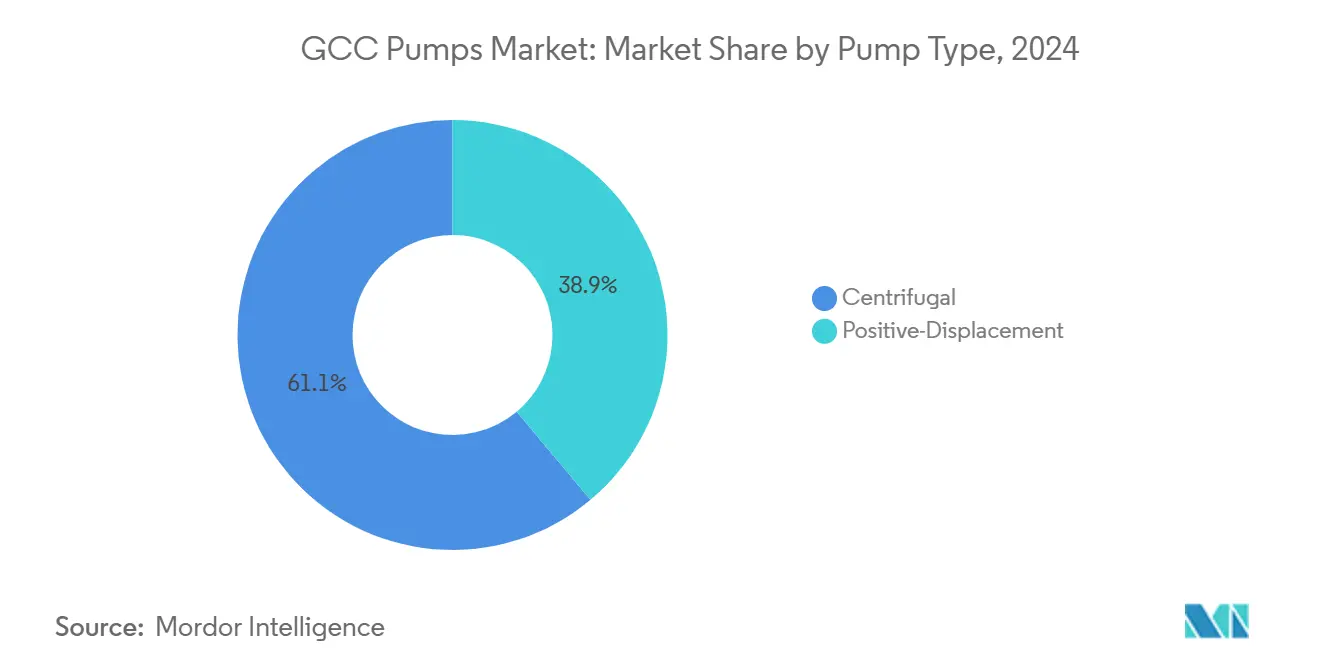

- Nach Pumpentyp hielten Kreiselpumpen im Jahr 2024 einen Anteil von 61,1 % am GCC-Pumpenmarkt und wachsen bis 2030 mit einer CAGR von 4,7 %.

- Nach Antriebstechnologie entfielen im Jahr 2024 68,5 % der GCC-Pumpenmarktgröße auf Elektromotorsysteme, während solarbetriebene Varianten mit einer CAGR von 10,1 % den höchsten Wachstumspfad aufweisen.

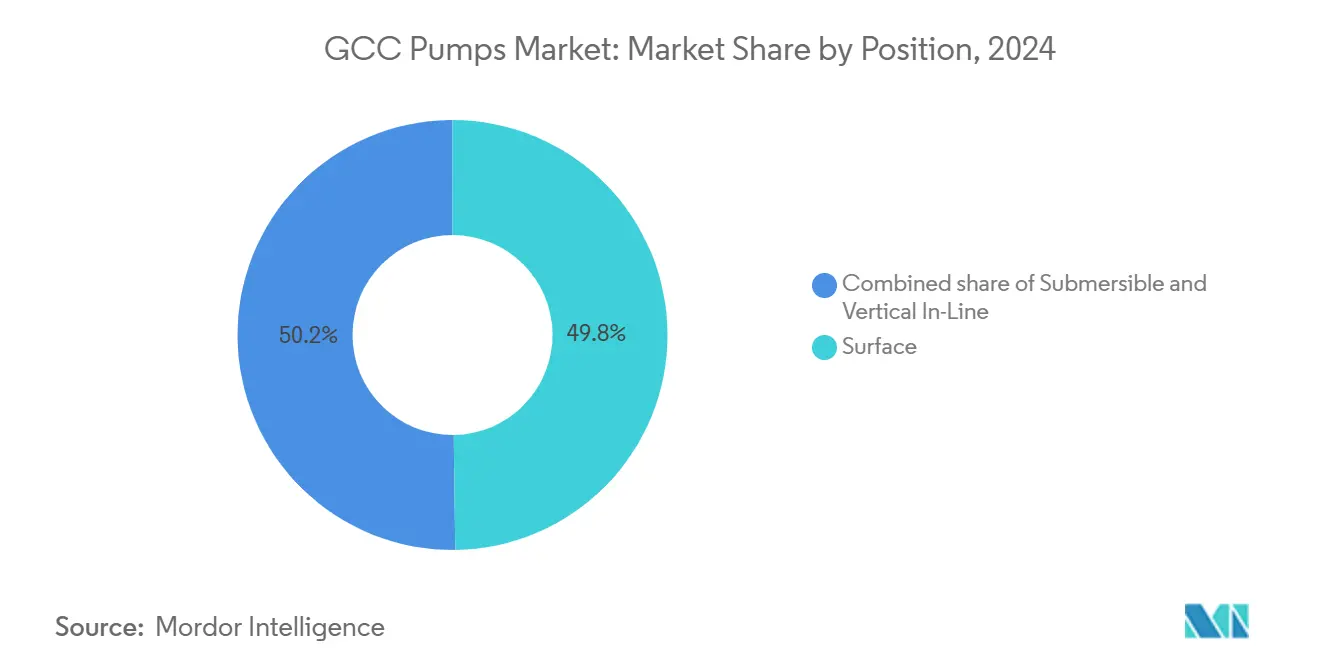

- Nach Position entfielen im Jahr 2024 49,8 % des GCC-Pumpenmarkts auf Oberflächeninstallationen, während Tauchpumpenlösungen bis 2030 mit einer CAGR von 6,3 % expandieren.

- Nach Anwendung repräsentierten Wasser und Abwasser im Jahr 2024 33,4 % der GCC-Pumpenmarktgröße und expandieren im gesamten Zeitraum weiterhin mit einer CAGR von 4,5 %.

- Nach Geografie führten die Vereinigten Arabischen Emirate im Jahr 2024 mit einem GCC-Pumpenmarktanteil von 63,4 %, während Oman bis 2030 die schnellste CAGR der Region von 5,9 % verzeichnen soll.

GCC-Pumpenmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Industrialisierung und große Infrastrukturpipelines | +1.2% | Saudi-Arabien, VAE (Kernmärkte); Katar, Oman (Sekundärmärkte) | Mittelfristig (2–4 Jahre) |

| Ausbau von Öl- und Gasprojekten im Upstream- und Midstream-Bereich | +0.9% | Saudi-Arabien, VAE, Kuwait, Katar | Kurzfristig (≤ 2 Jahre) |

| Intensivierung der Investitionen in Entsalzung und Abwasserwiederverwendung | +1.4% | GCC-weit, mit Schwerpunkt in Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Vorgaben für intelligente und energieeffiziente Pumpsysteme | +0.7% | Saudi-Arabien, VAE (regulatorische Vorreiter); Ausstrahlungseffekte auf Kuwait, Bahrain | Mittelfristig (2–4 Jahre) |

| Programme zur Wertschöpfung im Inland zur Förderung lokaler Pumpenmontagen | +0.5% | Saudi-Arabien (IKTVA), VAE (ICV); begrenzte Einführung in Katar, Oman | Kurzfristig (≤ 2 Jahre) |

| Wasserstoff- und CCUS-Pilotprojekte mit Bedarf an Spezialpumpen | +0.6% | Saudi-Arabien (NEOM, Jubail); VAE (al-Reyadah); Oman (Grüne-Wasserstoff-Projekte) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Industrialisierung und große Infrastrukturpipelines

Milliardenschwere Megaprojekte wie NEOM, Qiddiya, das Rote-Meer-Projekt und der Dubai Urban Master Plan 2040 erfordern umfangreiche Pumpsysteme für Fernwärmenetze, Trinkwassernetze und Abwassernetze. Komprimierte Bauzeitpläne begünstigen Lieferanten mit regionaler Montage und vorqualifizierten Produktkatalogen, die den technischen Golfstandards entsprechen. Die zunehmende Nutzung von Design-Build-Operate-Verträgen verlagert das Lebenszyklusrisiko auf EPC-Konsortien und stimuliert die Präferenz für hocheffiziente Motoren und Sensoren für vorausschauende Wartung, die die Gesamtbetriebskosten senken. Glühende Sommertemperaturen von über 45 °C in Golfstädten verstärken den Bedarf an zuverlässigen HLK-Umwälzpumpen, während weitläufige U-Bahn-Erweiterungen drehzahlvariable Antriebe installieren, um Anforderungen an grüne Gebäude zu erfüllen. Da Beschaffungsteams Energieeinsparungen gegen Budgetgrenzen abwägen, gewinnen Hersteller, die Finanzierung und langfristige Servicevereinbarungen bündeln, Marktanteile im GCC-Pumpenmarkt.

Ausbau von Öl- und Gasprojekten im Upstream- und Midstream-Bereich

ADNOCs 25-Milliarden-USD-Gasverarbeitungsausbau, Saudi Aramcos Jafurah-Entwicklung für unkonventionelles Gas und Katars North-Field-LNG-Erweiterung sind auf mehrstufige Kreiselpumpen und Kryogeneinheiten angewiesen, die für Sauergasbedingungen ausgelegt sind. Pipelineerweiterungen wie die Habshan-Fujairah-Rohölleitung der VAE setzen Hauptleitungspumpen mit Echtzeit-Schwingungsüberwachung ein, um ungeplante Abschaltungen zu verhindern, die die Raffinerie-Rohstoffversorgung unterbrechen können. Digitale-Zwilling-Modelle simulieren hydraulische Transienten, optimieren die Stufung und reduzieren den Energieverbrauch um bis zu 15 % gegenüber Festdrehzahlanlagen. Kuwaits Programme zur verbesserten Ölgewinnung injizieren hochsalzhaltiges Meerwasser und schaffen Nachfrage nach Super-Duplex-Werkstoffen, die Chlorid-Spannungskorrosion standhalten. Da nationale Ölgesellschaften die Verantwortung bei einem einzigen Anbieter bündeln, schnüren Ölfelddienstkonzerne Bohrlochpumpen mit Bohr- und Komplettierungsdienstleistungen zusammen und gewinnen segmentübergreifend an Dynamik im GCC-Pumpenmarkt.[1]Mitarbeiterbericht, "Digitale Zwillinge senken Energie um 15 %", Bloomberg, bloomberg.com

Intensivierung der Investitionen in Entsalzung und Abwasserwiederverwendung

Die Region, die rund 60 % der weltweiten Entsalzungskapazität besitzt, nimmt weiterhin Hochdruck-Umkehrosmoseanlagen in Betrieb, die Zulaufpumpen bei 70 bar betreiben. Die Anlage auf Saadiyat Island in Abu Dhabi integriert Energierückgewinnungsgeräte, um den spezifischen Energieverbrauch auf unter 3 kWh pro Kubikmeter zu senken. Saudi-Arabiens Vorschrift, die bis 2030 eine 70-prozentige Abwasserwiederverwendung fordert, beschleunigt die Nachrüstung kommunaler Anlagen mit verstopfungsfreien Tauchpumpen und cloudbasierten Diagnosesystemen. Soleströme mit abrasiven Feststoffen stimulieren die Nachfrage nach Pumpengehäusen aus Duplex-Stahl und mit Keramik beschichteten Pumpengehäusen. Da die Grundwassererschöpfung zunimmt, beschleunigen Regulierungsbehörden Abwasser-zu-Bewässerungs-Projekte und halten diesen Endverbrauch als das am schnellsten wachsende Segment des GCC-Pumpenmarkts.[2]Mitarbeiterbericht, "Ausbau der Entsalzungskapazität im GCC", Financial Times, ft.com

Vorgaben für intelligente und energieeffiziente Pumpsysteme

Regionale Normungsgremien schreiben nun IE3- oder IE4-Motoren vor und veranlassen Originalgerätehersteller, Permanentmagnetdesigns und fortschrittliche Frequenzumrichter einzusetzen. Intelligente Pumpen mit eingebetteten IoT-Sensoren übertragen Durchfluss-, Temperatur- und Schwingungsdaten in Analyseplattformen, die ungeplante Ausfallzeiten um bis zu 30 % reduzieren. Versorgungsunternehmen verknüpfen Pumpeneffizienzwerte mit Tarifanreizen und belohnen Betreiber, die Spitzenlastkurven abflachen. Algorithmen der künstlichen Intelligenz erkennen Kavitation, Dichtungsverschleiß und Lagerermüdung Wochen im Voraus, senken den Ersatzteilbestand und verlängern Überholungsintervalle. Diese Konnektivitätsgewinne vergrößern jedoch die Angriffsfläche für Cyberangriffe und veranlassen zu vertraglichen Forderungen nach IEC-62443-Konformität im gesamten GCC-Pumpenmarkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten für fortschrittliche Pumpsysteme | -0.8% | GCC-weit, mit akuter Empfindlichkeit in Bahrain, Oman | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität (Edelstahl, Super-Duplex) | -0.6% | Globale Lieferkettenauswirkungen; Beschaffungsverzögerungen in Saudi-Arabien, VAE | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken für vernetzte Pumpennetzwerke | -0.3% | Saudi-Arabien, VAE (hohe Digitalisierung); aufkommende Bedenken in Kuwait, Katar | Mittelfristig (2–4 Jahre) |

| Anstieg von Pumpenmiete und Auslagerung von Dienstleistungen dämpft Neuverkäufe | -0.5% | VAE, Saudi-Arabien (bauintensive Märkte); begrenzt im Öl- und Gas-Investitionsbereich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten für fortschrittliche Pumpsysteme

Hocheffiziente Pumpen erhöhen die Vorabkosten um 40 % – 60 %, was für finanziell eingeschränkte Versorgungsunternehmen trotz einer Amortisationszeit von drei bis fünf Jahren durch geringeren Energieverbrauch eine Hürde darstellt. Die Wartung intelligenter Pumpen erfordert Techniker mit Kenntnissen in SPS-Programmierung und Ethernet-Protokollen, was die Servicebudgets erhöht. Bahrain und Oman greifen unter engerem Finanzrahmen häufig auf Mindestspezifikationsgeräte zurück und verlängern so die Ineffizienzen veralteter Anlagen. Energieleistungsverträge bieten außerbilanzielle Finanzierung, werden jedoch aufgrund von Komplexität und Wissenslücken noch zu wenig genutzt. Diese Ausgabenzurückhaltung verringert das unmittelbar adressierbare Volumen im GCC-Pumpenmarkt.

Rohstoffpreisvolatilität (Edelstahl, Super-Duplex)

Nickel- und Molybdänpreisanstiege von über 20 % im Jahr 2024 haben die Margen der Originalgerätehersteller bei korrosionsbeständigen Pumpenmodellen, die für Entsalzungs- und Petrochemiedienste entscheidend sind, komprimiert. Festpreisverträge zwangen Lieferanten, Kostensteigerungen zu absorbieren, während Weitergabeklauseln Kundenaufschübe auslösten. Lieferzeiten für Super-Duplex-Gussteile verlängerten sich auf 12 Monate und gefährdeten Projektzeitpläne. Erkundungsarbeiten an Verbundwerkstoffen und Keramikbeschichtungen dauern an, doch Hürden bei der Normkonformität verzögern die kommerzielle Substitution. Währungsinkongruenzen zwischen dollardenominierten Golfverträgen und euro- oder yuanbasierten Legierungsrechnungen erhöhen Absicherungskosten und dämpfen die Dynamik im GCC-Pumpenmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Kreiselpumpen behaupten ihre Führungsposition durch betriebliche Einfachheit

Kreiselpumpendesigns erfassten im Jahr 2024 einen Anteil von 61,1 % am GCC-Pumpenmarkt und sollen bis 2030 mit einer CAGR von 4,7 % wachsen. Ihre Eignung für Hochvolumen- und Mitteldruckanwendungen bei der Wasserförderung, HLK-Umwälzung und Rohölförderung untermauert diese Führungsposition. Der schnelle Laufradaustausch während geplanter Stillstandszeiten begrenzt Ausfallzeiten in kontinuierlichen Prozessanlagen. Mehrstufige Kreiselpumpenvarianten treiben Umkehrosmosestrecken an, und Magnetkupplungsdesigns gewinnen in pharmazeutischen Umgebungen mit Nullleckagebedarf an Bedeutung. Im Gegensatz dazu erfüllen Verdrängerpumpen Nischenanforderungen wie die chemische Dosierung bei der verbesserten Ölgewinnung, wo konstante Durchflussgenauigkeit von größter Bedeutung ist. Erhöhter Wartungsaufwand und Abrasionsempfindlichkeit schränken ihre breitere Nutzung ein und halten Kreiselpumpenlösungen als Rückgrat des GCC-Pumpenmarkts.

Die breite installierte Basis von Kreiselpumpen fördert Aftermarket-Umsätze für Dichtungen, Lager und Effizienz-Upgrades und schafft wiederkehrende Cashflows für Originalgerätehersteller und Händler. Nachrüstsätze mit Frequenzumrichtern steigern den hydraulischen Wirkungsgrad um 15 % ohne Änderungen des Platzbedarfs, was für Upgrade-Projekte in Entsalzungs- und Fernwärmeanlagen attraktiv ist. Unterdessen bleiben Exzenterschneckenpumpen für die Handhabung viskoser Flüssigkeiten in petrochemischen Komplexen unverzichtbar, doch ihr Anteil wird durch Statoraustauschosten begrenzt. Entwicklungen bei Verbundwerkstoff-Laufrädern zielen darauf ab, die Lebensdauer in sandbelasteten Wasserbrunnen zu verlängern, doch Qualifizierungszyklen verlangsamen die Masseneinführung. Insgesamt sichert die Balance aus Zuverlässigkeit, Kosten und Anpassungsfähigkeit der Kreiselpumpentechnologie ihre primäre Rolle im GCC-Pumpenmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebstechnologie: Solaranstieg übertrifft elektrische Dominanz

Elektromotorsysteme dominierten im Jahr 2024 mit 73,1 % der Installationen und verankern ihre Vorrangstellung in der GCC-Pumpenmarktgröße. Netzzuverlässigkeit und historisch subventionierte Tarife fördern elektrisch betriebene Geräte, während Frequenzumrichter die Energieeffizienz um 20 % – 40 % verbessern. Diesel- und Gasmotoren bleiben in abgelegenen Ölfeldern bestehen, doch wachsende CO₂-Bepreisungsregeln und Kraftstoffkostenrisiken dämpfen Neubestellungen. Solarbetriebene Pumpen expandieren jährlich um 10,1 % und nutzen sinkende Photovoltaikmodulpreise und nationale Ziele für saubere Energie. Saudi-Arabiens Plan für 50 % erneuerbare Energien in seinem Strommix bis 2030 schafft Anreize für Versorgungsunternehmen, netzunabhängige Solarpumpstationen in Wüstengemeinden einzusetzen.

Hybridanlagen, die Solarphotovoltaik mit Batteriespeicherung kombinieren, treiben die Einführung in Bewässerungs- und Fernleitungs-Leckagemanagementprogrammen voran. Magnetisch gekoppelte Antriebssysteme eliminieren Dichtungen und flüchtige Emissionen und gewinnen Marktanteile in der Chemie- und Pharmaindustrie; Drehmomentbegrenzungen schränken die Einheitsleistung jedoch auf etwa 150 kW ein. Permanentmagnet-Synchronmotoren erreichen IE5-Wirkungsgrade, doch ihr höherer Seltenerdgehalt setzt die Kosten Dysprosiumpreisschwankungen aus. Da die CO₂-Bilanzierung regulatorisch an Bedeutung gewinnt, berücksichtigt die Auswahl des Antriebstyps zunehmend Lebenszyklusemissionen und begünstigt erneuerbare Hybride, die niedrigere Gesamtbetriebskosten im GCC-Pumpenmarkt versprechen.

Nach Position: Tauchpumpen gewinnen durch Offshore- und Landwirtschaftsexpansion

Oberflächenpumpen behielten im Jahr 2024 einen Anteil von 49,8 % aufgrund der einfachen Vor-Ort-Wartung an Pipeline-Verstärkern und Kühltürmen. Die Nachfrage nach Tauchpumpen steigt jährlich um 6,3 %, als Reaktion auf Grundwasserabsenkungen von über 500 m in saudi-arabischen Farmen und Offshore-Injektionsbohrlöchern in ADNOC-Feldern. Ihre Bergungskosten sind hoch, doch der kavitationsfreie Tiefbetrieb rechtfertigt die Gesamtkostenrechnung für Betreiber.

Vertikale Inline-Einheiten bleiben als Nachrüstlieblinge bestehen und reduzieren den Platzbedarf in beengten Maschinenräumen um 50 %, doch die Überwachung der Wellenausrichtung ist zwingend erforderlich, um schwingungsbedingte Ausfälle zu vermeiden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wasserinfrastruktur führt, vielfältige Endanwendungen sichern Breite

Wasser- und Abwasserinstallationen machten im Jahr 2024 33,4 % der Nachfrage aus und sollen mit einer CAGR von 4,5 % expandieren, der schnellsten unter den Endanwendungen. Umkehrosmoseanlagen verwenden Hochdruck-Kreiselpumpen als Zulaufpumpen, und Kläranlagen-Upgrades setzen verstopfungsresistente Tauchpumpen mit cloudbasierten Diagnosesystemen ein. Sole-Energierückgewinnungssysteme in Entsalzungsanlagen leiten den erfassten Druck in Verstärkerpumpen, was die Stromkosten spürbar senkt. Öl und Gas bleiben eine stabile Käufergruppe, die API-610-konforme Einheiten in Rohölleitungen, Aminumlauf und Raffinerie-Hydrotreatern benötigt, gestärkt durch Saudi Aramcos Kohlenstoffabscheidungspläne.

Chemische und petrochemische Komplexe bevorzugen Super-Duplex- oder fluoropolymerbeschichtete Pumpen, die Säuren und Lösungsmitteln standhalten. HLK- und Gebäudetechnikpumpen versorgen Fernwärmenetze in Golfmetropolen, und ihre vertikale Inline-Ausrichtung schont wertvolle Flächen in Servicekellern. Stromerzeugungsprojekte, insbesondere Konzentrations-Solarkraftwerke, setzen Salzschmelze-Transferpumpen ein, die für 550 °C-Betrieb geeignet sind, und schaffen eine spezialisierte, aber sichtbare Nische. Bergbau, Lebensmittelverarbeitung und Pharmazeutika bilden kleinere Segmente, erfordern jedoch hygienische oder abrasionsbeständige Pumpen und diversifizieren die Kundenbasis des GCC-Pumpenmarkts.

Geografische Analyse

Der GCC-Pumpenmarkt hat sein Epizentrum in den Vereinigten Arabischen Emiraten, die im Jahr 2024 63,4 % der Nachfrage auf sich vereinten. ADNOCs Gasexpansionsvorhaben im Wert von 25 Milliarden USD, die Umkehrosmoseanlage auf Saadiyat Island und weitläufige Fernwärmenetze in Dubais Geschäftsvierteln sichern eine tiefe Auftragspipeline. Lokale Inhaltsregeln veranlassten Flowserve, Xylem und Sulzer, Montagezellen in Dubai Industrial City zu eröffnen und die Lieferzeiten für API-610-Rahmen auf sechs Wochen zu verkürzen.[3]Mitarbeiterbericht, "Dubai Industrial City beherbergt neue Pumpenzentren", Bloomberg, bloomberg.com

Saudi-Arabien belegt den zweiten Platz, angetrieben durch NEOMs Wasserstoffzentrum, Jubails CCUS-Komplex und die 3,2-Milliarden-USD-Netzüberholung der Nationalen Wassergesellschaft. Die 70-%-Inlandswertschöpfungsregel von IKTVA veranlasste Grundfos und KSB zu einem Gemeinschaftsunternehmen mit Alkhorayef Petroleum in der Nähe von Dammam und unterstreicht, wie Lokalisierung nun eine Voraussetzung für große Ausschreibungen ist.[4]Mitarbeiterbericht, "IKTVA treibt Lokalisierungspartnerschaften voran", Gulf News, gulfnews.com

Oman ist der prognostizierte Wachstumschampion mit einer CAGR von 5,9 % bis 2030. Acht Hydrom-ausgerichtete Wasserstoffprojekte, die Erweiterung des Duqm-Hafens und die Erhöhung der LNG-Nennkapazität auf 15,2 Millionen Tonnen pro Jahr erfordern Elektrolyse-Zulaufpumpen, kryogene Verdichtungsgestelle und Kühlwasserpumpen für hohe Salzgehalte. Katars North-Field-LNG-Debottlenecking und Bahrains Entsalzungsverdopplung vervollständigen das regionale Mosaik, wobei jede Nische inkrementelle Mengen zum GCC-Pumpenmarkt beiträgt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Globale Originalgerätehersteller – Grundfos, Flowserve, Sulzer, Xylem und KSB – verankern das obere Segment des GCC-Pumpenmarkts und nutzen umfangreiche Kataloge, die nach API-, ISO- und Energieeffizienzstandards zertifiziert sind. Mit IoT-Sensoren gebündelte Digitale-Zwilling-Plattformen liefern Erkenntnisse zur vorausschauenden Wartung, die Kunden an mehrjährige Serviceverträge binden. Ölfelddienstgiganten Baker Hughes, Schlumberger und Halliburton bündeln elektrische Tauchpumpen in integrierte Bohrlochkomplettierungsangebote, erzielen margenstarke Aftermarket-Umsätze und vertiefen Beziehungen zu nationalen Ölgesellschaften.

Regionale Montagebetriebe wie Alkhorayef Petroleum und Emirates Industrial Pumps nutzen Vorgaben zur Wertschöpfung im Inland, um Marktanteile zu gewinnen, indem sie importierte Nassseiten-Gestelle lokal montieren und schnelle Lieferzeiten für Ersatzteile anbieten. Chancen in weißen Flecken konzentrieren sich auf Wasserstoff- und Kohlenstoffabscheidungsprojekte, wo die Handhabung von Hochdruck-Fluiden mit geringem Molekulargewicht noch in den Anfängen steckt. Nischenfirmen wie Klaus Union und Hermetic-Pumpen nutzen leckagefreie magnetisch angetriebene Produkte, um chemische Mikromärkte zu bedienen, die strenge Umweltkonformität anstreben, und erschüttern Platzhirsche durch fokussierte Innovation.

Technologische Konvergenz zeichnet Wettbewerbskarten neu. Lieferanten, die robuste Cybersicherheit, IEC-62443-zertifizierte Steuerungen und KI-Diagnosepakete einbetten, erfüllen steigende vertragliche Schwellenwerte von Wasserversorgungsunternehmen und Ölmajors. Der Wandel hin zu Pumpenmiete und leistungsbasierten Serviceverträgen komprimiert Vorabverkäufe, stabilisiert jedoch Einnahmequellen über Anlagenlebenszyklen und belohnt Anbieter mit Flottenmanagement-Expertise. Fusionen und Übernahmen bleiben taktisch ausgerichtet, mit dem Ziel, Lücken im Servicenetz zu schließen oder Nischenmaterialwissenschaftsfähigkeiten zu erwerben, anstatt den breiteren GCC-Pumpenmarkt umzustrukturieren.

Marktführer der GCC-Pumpenbranche

Grundfos

Flowserve

Sulzer

Xylem

KSB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Wilo SE schloss die Verdopplung der Kapazität seines Dubais Fertigungswerks ab und positionierte das Unternehmen, um die wachsende regionale Nachfrage zu bedienen und gleichzeitig ein Exportzentrum für Märkte im Nahen Osten und Afrika zu etablieren.

- Dezember 2024: ACWA Power sicherte sich einen Vertrag im Wert von 693 Millionen USD für das Hamriyah Independent Water Project in Schardscha mit einer Entsalzungskapazität von 410.000 m³ pro Tag, für die Hunderte von Spezialpumpen benötigt werden.

- September 2024: Alkhorayef Water and Power Technologies gewann einen Vertrag im Wert von 59 Millionen USD für die Erweiterung der Kläranlage Dammam, wodurch die Kapazität auf 125.000 m³ pro Tag erhöht und umfassende Pumpsystem-Upgrades erforderlich werden.

- September 2024: Taqa Water Solutions stellte 2,7 Milliarden USD für 80 Wasserinfrastrukturprojekte in Abu Dhabi bereit und treibt damit die künftige Pumpennachfrage voran.

Berichtsumfang des GCC-Pumpenmarkts

Pumpen sind mechanische Geräte, die Energie umwandeln, um Fluide – sei es Flüssigkeiten oder Gase – anzuheben, zu transportieren oder zu komprimieren. Durch die Umwandlung mechanischer Energie in hydraulische oder pneumatische Energie erzeugen Pumpen eine Druckdifferenz, die Fluide von Bereichen niedrigeren Drucks in Bereiche höheren Drucks treibt.

Der GCC-Pumpenmarkt ist nach Pumpentyp, Antriebstechnologie, Position, Anwendung und Geografie segmentiert. Nach Pumpentyp ist der Markt in Kreiselpumpen und Verdrängerpumpen unterteilt. Nach Antriebstechnologie ist der Markt in Elektromotor, Diesel-/Gasmotor, Solar-/Erneuerbare Energien und Magnetisch angetrieben/Dichtungslos unterteilt. Nach Position ist der Markt in Oberflächenpumpen, Tauchpumpen und Vertikale Inline-Pumpen unterteilt. Nach Anwendung ist der Markt in Wasser und Abwasser, Chemie und Petrochemie, HLK und Gebäudetechnik, Öl und Gas, Lebensmittel und Getränke, Bergbau und Metalle, Stromerzeugung, Pharmazeutika und Biotechnologie sowie Sonstige unterteilt. Der Bericht umfasst auch Marktgrößen und Prognosen für den GCC-Pumpenmarkt in den wichtigsten Ländern. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Kreiselpumpen |

| Verdrängerpumpen |

| Elektromotor |

| Diesel-/Gasmotor |

| Solar-/Erneuerbare Energien |

| Magnetisch angetrieben/Dichtungslos |

| Oberflächenpumpen |

| Tauchpumpen |

| Vertikale Inline-Pumpen |

| Wasser und Abwasser |

| Chemie und Petrochemie |

| HLK und Gebäudetechnik |

| Öl und Gas (Upstream, Midstream, Downstream) |

| Lebensmittel und Getränke |

| Bergbau und Metalle |

| Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien) |

| Pharmazeutika und Biotechnologie |

| Sonstige |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Bahrain |

| Oman |

| Nach Pumpentyp | Kreiselpumpen |

| Verdrängerpumpen | |

| Nach Antriebstechnologie | Elektromotor |

| Diesel-/Gasmotor | |

| Solar-/Erneuerbare Energien | |

| Magnetisch angetrieben/Dichtungslos | |

| Nach Position | Oberflächenpumpen |

| Tauchpumpen | |

| Vertikale Inline-Pumpen | |

| Nach Anwendung | Wasser und Abwasser |

| Chemie und Petrochemie | |

| HLK und Gebäudetechnik | |

| Öl und Gas (Upstream, Midstream, Downstream) | |

| Lebensmittel und Getränke | |

| Bergbau und Metalle | |

| Stromerzeugung (Thermisch, Nuklear, Erneuerbare Energien) | |

| Pharmazeutika und Biotechnologie | |

| Sonstige | |

| Nach Geografie | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Kuwait | |

| Bahrain | |

| Oman |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den GCC-Pumpenmarkt zwischen 2024 und 2030 prognostiziert?

Der Markt soll mit einer CAGR von 3,9 % wachsen und inkrementelle Umsätze von 520 Millionen USD generieren.

Welches Land führt derzeit bei den Ausgaben?

Die Vereinigten Arabischen Emirate hielten im Jahr 2024 einen Anteil von 63,4 % der Nachfrage aufgrund großer ADNOC-Gas- und Fernwärmeprojekte.

Warum expandieren solarbetriebene Pumpen so schnell?

Sinkende Photovoltaikpreise und Vorgaben für saubere Energie verleihen solarbetriebenen Anlagen eine prognostizierte CAGR von 10,1 %, die schnellste unter den Antriebstypen.

Welcher Pumpentyp bleibt dominant?

Kreiselpumpenmodelle behalten einen Anteil von 61,1 %, da sie für Hochdurchflussanwendungen geeignet sind und eine einfachere Wartung bieten.

Wie wirken sich Regeln zur Wertschöpfung im Inland auf Lieferanten aus?

IKTVA- und ICV-Programme zwingen Originalgerätehersteller zur Montage und Beschaffung innerhalb der Region und helfen regionalen Unternehmen, Vertragspräferenzen zu sichern.

Was ist das Haupthemmnis bei der Einführung intelligenter Pumpen?

Hocheffiziente Modelle kosten 40 % – 60 % mehr im Voraus und erfordern spezialisierte Wartungskenntnisse, was die Budgets kleinerer Versorgungsunternehmen belastet.

Seite zuletzt aktualisiert am: