Marktgröße und Marktanteil für kryogene Prozesspumpen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

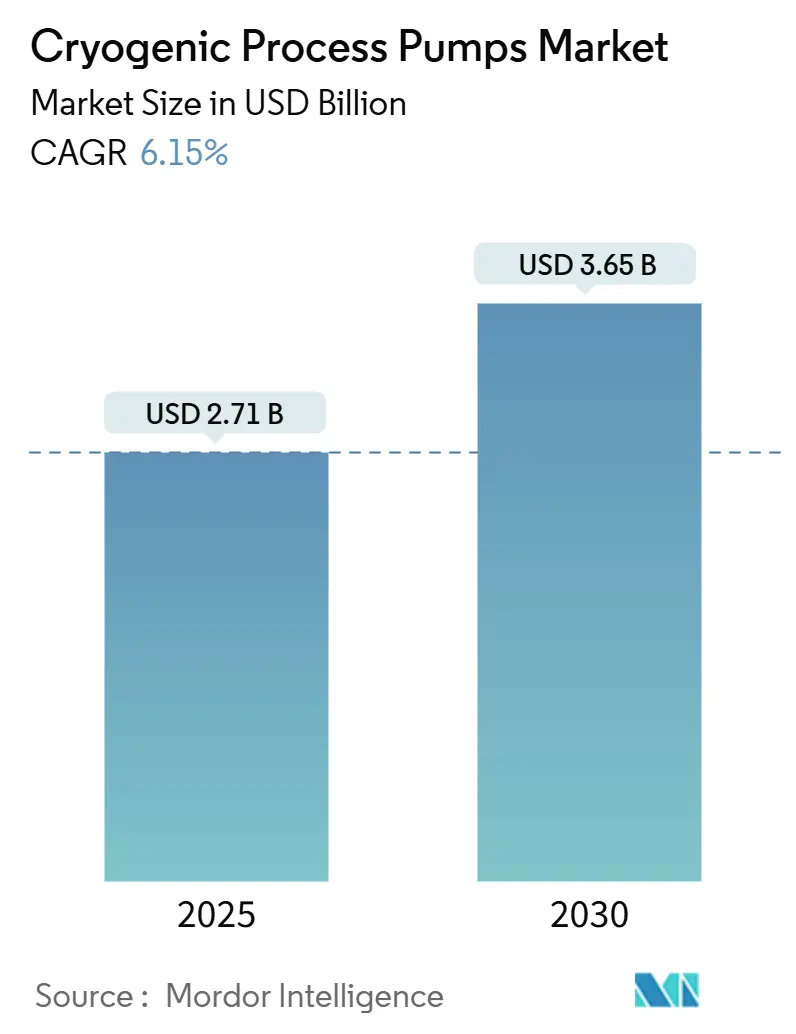

| Marktgröße (2025) | 2.71 Milliarden US-Dollar |

| Marktgröße (2030) | 3.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kryogene Prozesspumpen von Mordor Intelligence

Die Marktgröße für kryogene Prozesspumpen wird im Jahr 2025 auf 2,71 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,65 Milliarden USD erreichen, was einer CAGR von 6,15 % während des Prognosezeitraums (2025–2030) entspricht.

Robuste Kapitalinvestitionen in Flüssigerdgas (LNG)-Anlagen, Grüner-Wasserstoff-Hubs und Halbleiterfabriken treiben diese Expansion voran. Die Nachfrage resultiert aus Zielen für sauberere Energie, Mandaten zur industriellen Dekarbonisierung und Fertigungstechnologien, die auf hochreinen Kryogenen basieren. Die Region Asien-Pazifik verzeichnete 2024 einen Anteil von 37,80 % am globalen Umsatz, da China, Japan und Südkorea ihre Wasserstoff- und LNG-Ausbauprojekte beschleunigten. Kreiselpumpen-Bauformen erzielten im selben Jahr einen Marktanteil von 61,90 %, was ihre Zuverlässigkeit bei Hochvolumen-Transferaufgaben widerspiegelt. Ausrüstungen für den Wasserstoff-Einsatz verzeichneten die schnellste Wachstumskurve und übertrafen traditionelle LNG-Projekte. Die im Juni 2025 abgeschlossene Fusion zwischen Chart Industries und Flowserve schuf einen führenden Strömungstechnologie-Konzern mit einem Unternehmenswert von 19 Milliarden USD, der voraussichtlich den Wettbewerb im Aftermarket- und Projektgeschäft intensivieren wird.

Wesentliche Erkenntnisse des Berichts

- Nach Pumpentyp hielten Kreiselpumpen im Jahr 2024 einen Marktanteil von 61,9 % am Markt für kryogene Prozesspumpen, während Hubkolbenpumpen bis 2030 die höchste CAGR von 6,9 % erzielten.

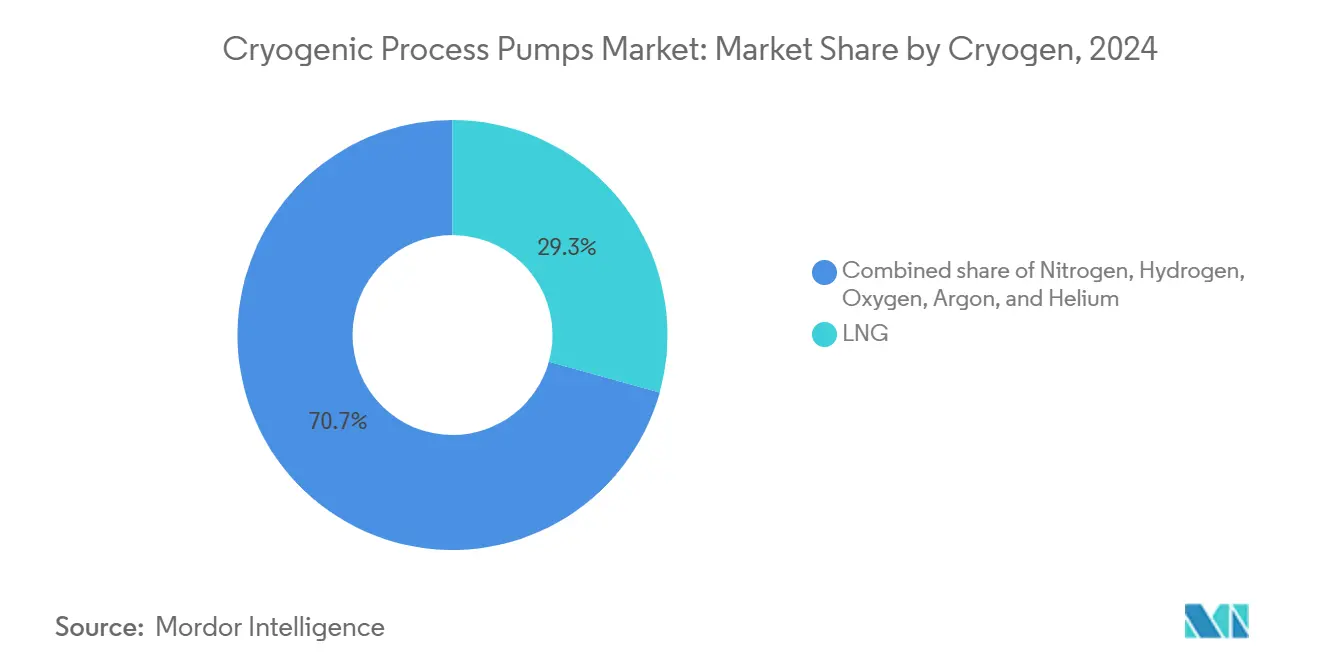

- Nach Kryogen hielt LNG im Jahr 2024 einen Umsatzanteil von 29,3 %, während Wasserstoffpumpen bis 2030 eine CAGR von 10,8 % lieferten.

- Nach Anwendung entfiel auf die Lagertankbefüllung im Jahr 2024 ein Anteil von 37 % an der Marktgröße für kryogene Prozesspumpen; Tank- und Bunkerstationen verzeichneten über denselben Zeitraum eine CAGR von 9,7 %.

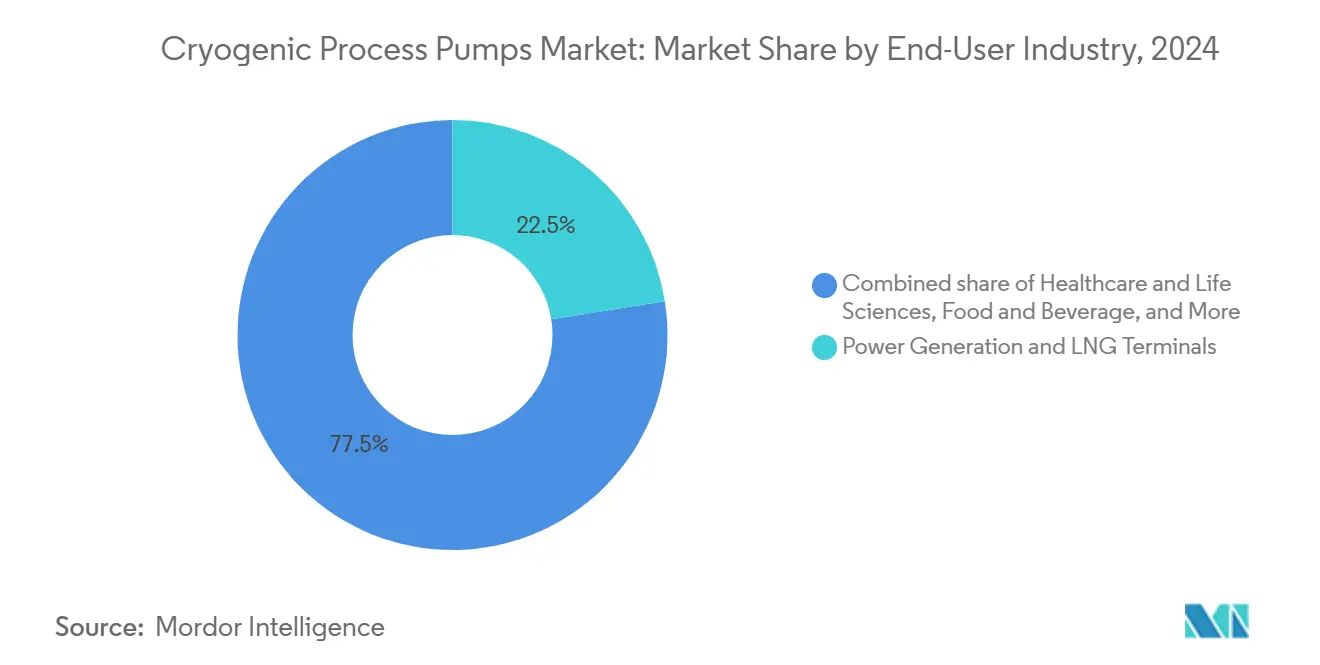

- Nach Endverbraucherbranche entfielen auf Stromerzeugung und LNG-Terminals im Jahr 2024 22,5 % der Nachfrage, während der Sektor Gesundheitswesen und Biowissenschaften mit 8,6 % von 2024 bis 2030 die schnellste Wachstumsrate erzielte.

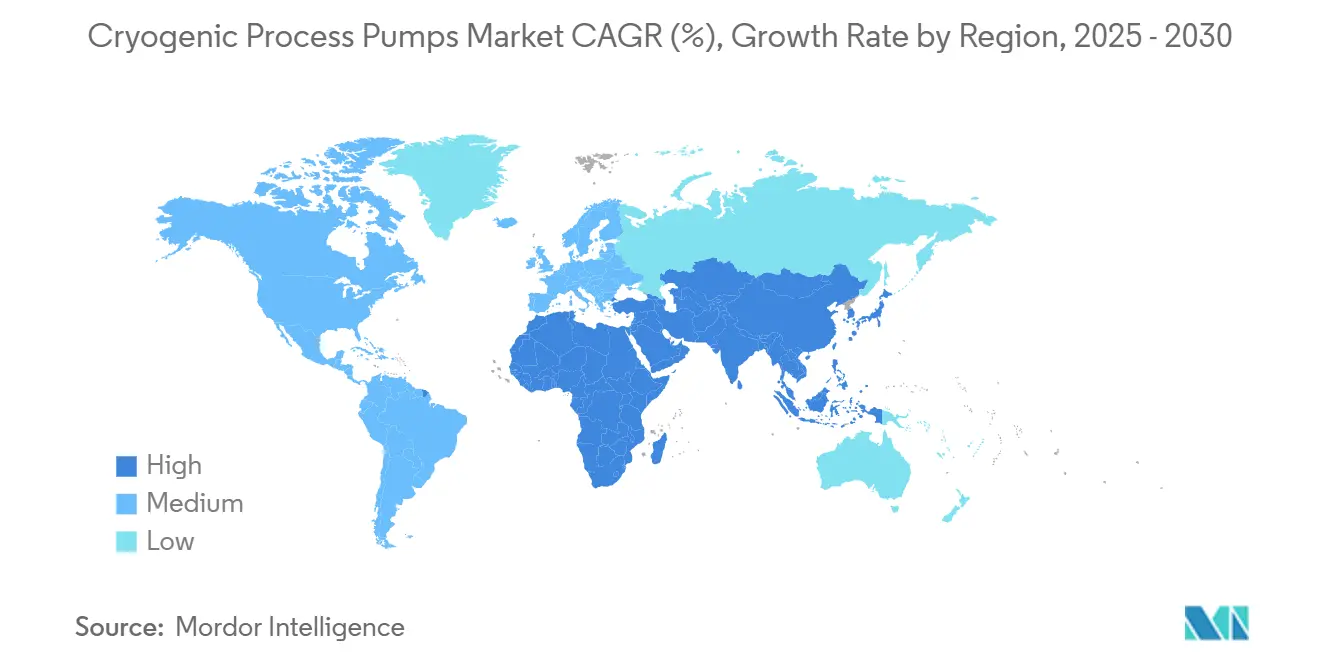

- Nach Geografie dominierte Asien-Pazifik mit 37,8 % des Umsatzes im Jahr 2024 und soll mit einer CAGR von 6,5 % wachsen, da Chinas Wasserstoff-Pipeline-Projekte und Japans Flüssigwasserstoff-Versuche voranschreiten.

Globale Markttrends und Erkenntnisse für kryogene Prozesspumpen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| LNG-Verflüssigungsausbau in aufstrebenden Gasexportländern | 1.80% | Global, mit Schwerpunkt in Nahost, Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Hochlauf von Grüner-Wasserstoff-Hubs mit Bedarf an LH₂-Transferpumpen | 1.50% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mandate zur Industriegas-Rückgewinnung zur Förderung von Stickstoff-Servicepumpen | 0.90% | Global, mit früher Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Investitionen in Halbleiterfabriken für Sub-10-nm-Knoten (hochreines Argon) | 0.70% | Asien-Pazifik als Kernmarkt, mit Expansion nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Schiff-zu-Schiff-LNG-Bunkervorschriften (IMO 2020/2030) | 0.60% | Globale Schifffahrtsrouten, konzentriert auf wichtige Schifffahrtswege | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Flüssigkühlung in KI-Rechenzentren, der die LN₂-Nachfrage steigert | 0.40% | Nordamerika, Europa, mit aufkommender Präsenz in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

LNG-Verflüssigungsausbau in aufstrebenden Gasexportländern

Globale LNG-Kapazitätserweiterungen stützen einen Anstieg der langfristigen CAGR um 1,8 Prozentpunkte. Katars fünfter Zug für Flüssigerdgas-Kondensate, der LNG-Komplex Ruwais der Vereinigten Arabischen Emirate und mittelgroße Projekte an der US-Golfküste erfordern Pumpen, die –162 °C kalte Methanströme in korrosiven Küstenumgebungen verarbeiten können. Ausrüstungsaufträge für Mehrfachstrang-Anlagen bestätigen nachhaltige Beschaffungspipelines für Hochdurchsatz-Kreiselpumpen. Betreiber spezifizieren zunehmend drehzahlvariable Antriebe und Sensoren für die vorausschauende Wartung, um Betriebskosten und Methanschlupf zu reduzieren. Elektrisch betriebene Verflüssigungsanlagen, die mit erneuerbaren Energien betrieben werden – wie z. B. jene von Texas LNG –, signalisieren einen Branchenwandel hin zu niedrigeren Scope-1-Emissionen. Diese Elektrifizierungsstrategien erhöhen die Nachfrage nach schwingungsarmen kryogenen Pumpen, die mit hochfrequenten Motorsteuerungen kompatibel sind.

Hochlauf von Grüner-Wasserstoff-Hubs mit Bedarf an LH₂-Transferpumpen

Das europäische IPCEI Hy2Infra und Deutschlands 4,6-Milliarden-Euro-Wasserstoffplan stimulieren gemeinsam mehr als 3 GW an Elektrolyseurbauten, die jeweils an Flüssigwasserstoff-Speicher- und Transportnetze gebunden sind. Da flüssiger Wasserstoff bei –253 °C gelagert wird, muss die Transferausrüstung fortschrittliche Isolierung, Invar- oder austenitische Edelstahlkomponenten sowie vakuumummantelte Gehäuse integrieren. EBARAs Großanlage zum Testen von LH₂-Pumpen, die 2024 in Betrieb genommen wurde, zeigt die Bereitschaft der Branche, Strömungsdynamik unter Sub-20-K-Bedingungen zu validieren.[1]EBARA Corporation, „Großanlage zum Testen von Flüssigwasserstoffpumpen”, ebara.co.jpAsiatische OEMs wie Nikkiso haben Verträge für mehr als 20 LH₂-Stationen abgeschlossen, was die frühe Kommerzialisierung der Flüssigwasserstoff-Mobilität verdeutlicht.

Mandate zur Industriegas-Rückgewinnung zur Förderung von Stickstoff-Servicepumpen

EPA Subpart OOOOb schreibt emissionsfreie Konstruktionen für neue US-amerikanische Erdgasanlagen vor und erhöht damit die Nachfrage nach Stickstoff-Spül- und -Schutzgassystemen.[2]Umweltschutzbehörde, „Subpart OOOOb – Endgültige Regelung”, epa.gov Erweiterungen von Halbleiter-Reinräumen im Wert von mehr als 100 Milliarden USD jährlich erfordern die Zufuhr von hochreinem Stickstoff unter 0 °C zur Unterstützung von kryogenem Ätzen und Abscheiden. Aktualisierte Sicherheitsrichtlinien des Europäischen Verbands der Industriegasehersteller verschärfen die Leistungskriterien für Hubkolbenpumpen, die Sauerstoff, Argon und Stickstoff fördern. Diese Vorschriften fördern die Beschaffung von ölfreien, kontaminationsresistenten Einheiten, die für den Dauerbetrieb in Hochreinheits-Umgebungen geeignet sind.

Investitionen in Halbleiterfabriken für Sub-10-nm-Knoten (hochreines Argon)

Der IEEE-IRDS-Fahrplan 2023 listet kryogene Elektronik als Grundlage für das nächste Computerzeitalter auf und unterstreicht damit den Bedarf an Argon-Zirkulation mit einer Reinheit von mehr als 99,999 % bei Temperaturen nahe jener von flüssigem Stickstoff.[3]IEEE, „IRDS-Fahrplan für kryogene Elektronik 2023”, ieee.orgTieftemperatur-Transistor-Schaltversuche demonstrieren vierfache Spannungsreduktionen, die den Energieverbrauch von Servern halbieren können, und erhöhen damit die Nachfrage nach flüssigem Argon in Rechenzentren. Grundlagenforschungsprojekte wie das Deep Underground Neutrino Experiment stützen sich auf 68.400 Tonnen Argon und verdeutlichen logistische Herausforderungen, die nur durch Hochleistungs-Kreiselpumpen gelöst werden können. Entwickler von Prozesswerkzeugen arbeiten daher mit Pumpenlieferanten zusammen, um vibrationsbedingte Wafer-Defekte zu minimieren.

Analyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Heliumversorgungsvolatilität erhöht das CAPEX-Risiko für Transfersysteme | -1.20% | Global, mit akuter Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Betriebskosten von Tauchmotoren in LNG-Spitzenausgleichsanlagen | -0.80% | Asien-Pazifik, Nordamerika, mit aufkommenden Bedenken in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Heliumversorgungsvolatilität erhöht das CAPEX-Risiko für Transfersysteme

Die globalen Heliummärkte sehen sich strukturellen Engpässen gegenüber, da historische Lagerbestände erschöpft werden und neue Verflüssigungszüge Schwierigkeiten haben, die Nachfrage zu decken. Viele Labore erhalten nur 45–65 % der bestellten Mengen, was Biowissenschafts- und Halbleiteranlagen dazu veranlasst, kryogene Kreisläufe zu überarbeiten und in effizientere Pumpen zu investieren.[4]Peak Scientific, „Auswirkungen des Heliummangels auf Labore”, peakscientific.com Der Abbau der US-Bundesheliumreserve verschärft die Importabhängigkeit, während die Europäische Kommission Helium in ihre Liste kritischer Rohstoffe aufnimmt. Beschaffungsteams sehen sich daher mit höheren Vorabkosten und längeren Lieferzeiten für heliumgeprüfte Pumpenbaugruppen konfrontiert.

Hohe Betriebskosten von Tauchmotoren in LNG-Spitzenausgleichsanlagen

LNG-Spitzenausgleichsanlagen sind auf Tauch-Induktionsmotoren angewiesen, deren Wartungszyklen Stromkosten und Ausfallzeiten verursachen. Im Journal of Natural Gas Science and Engineering veröffentlichte Prozesssimulationsstudien bestätigen, dass hydraulische Pumpenverbesserungen den Gesamtenergieverbrauch bei der Verflüssigung um 7–10 % senken können. Betreiber wägen die Kosten für Nachrüstungen gegen mögliche Einsparungen ab, was kurzfristige Pumpenbestellungen dämpft, aber Möglichkeiten für hocheffiziente Ersatzlösungen eröffnet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Dominanz der Kreiselpumpen treibt Innovation voran

Kreiselpumpen dominierten die Marktgröße für kryogene Prozesspumpen im Jahr 2024 mit 61,90 % und sollen bis 2030 mit einer CAGR von 6,90 % wachsen. Die Durchflusskonstruktion eignet sich gut für LNG-Basislastterminals und Industriegas-Pipelines, die einen wartungsarmen Hochdurchsatzbetrieb erfordern. Auf der AIP-Konferenz präsentierte Forschungsergebnisse berichteten von einer 46-prozentigen Reduzierung des Siedewärmeeintrags, wenn Verbundwerkstoff-Laufräder herkömmliche Legierungen ersetzen.

Produktentwickler erkunden nun Magnetlager- und Verbundwellen-Baugruppen, die einen 25.000-U/min-Betrieb ohne Schmierung ermöglichen und damit die mittlere Zeit zwischen Ausfällen verbessern. Hubkolbenpumpen werden für Sonderaufgaben eingesetzt, z. B. für die Hochdruck-Wasserstoffabgabe, bei der eine präzise Dosierung wichtiger ist als das Fördervolumen. Schrauben-, Drehschieber- und kryogene Vakuumpumpen bedienen Ultrahochvakuum-Umgebungen in der Halbleiter-Lithografie und in Raumfahrtsimulationskammern. Ihre kollektive Marktpräsenz unterstützt die Diversifizierung, gefährdet jedoch die Führungsposition der Kreiselpumpen bis 2030 nicht.

Nach Kryogen: Wasserstoffanwendungen beschleunigen den Marktwandel

Wasserstoff erzielte 2024 nur 16,50 % des Umsatzes, soll jedoch mit einer CAGR von 10,80 % wachsen – dem schnellsten Wachstum unter allen Kryogenen. LNG entfiel im selben Jahr auf 29,30 % des globalen Umsatzes und profitiert von der Debottleneckierung bestehender Exportterminals. Der Aufstieg von Wasserstoff entspricht den Auktionen der europäischen Wasserstoffbank und den Mobilitätspilotprojekten Asiens, die alle Pumpen erfordern, die –253 °C und Wasserstoffversprödung standhalten.

Technische Veröffentlichungen in ACS Omega berichten von Prozessenergiereduktionen auf 9,82 kWh/kg LH₂ mit Stickstoffvorkühlstufen, was auf größere Pumpenkapazitäten pro Tonne verflüssigtem Wasserstoff hinweist. Magnetokalorische Prototypen, die an europäischen Instituten getestet werden, könnten den spezifischen Energiebedarf um weitere 20–50 % senken und damit neue Konstruktionsparameter für zukünftige Pumpengenerationen schaffen. Stickstoff bleibt für Halbleiter-Chargenprozesse und die industrielle Gasrückgewinnung unverzichtbar, während Argon und Helium das Wachstum in Forschung und medizinischer Bildgebung aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Anwendung: Tankinfrastruktur treibt Wachstumsbeschleunigung voran

Aufgaben zur Lagertankbefüllung machten 2024 37 % des globalen Umsatzes aus und unterstreichen die Abhängigkeit von LNG- und Industriegas-Hubs von zuverlässigem Massentransfer. Doch Tank- und Bunkerstationen sollen bis 2030 mit einer robusten CAGR von 9,70 % wachsen, da Reedereien und Schwerlastflotten kohlenstoffarme Kraftstoffe einführen. IMO-Mandate, die ab 2027 schrittweise eine Treibhausgasbepreisung einführen, werden Häfen dazu veranlassen, Hochdurchsatz-LNG-Ausrüstung zu installieren, und auf längere Sicht Flüssigwasserstoff-Düsen.

Das US-amerikanische Bipartisan Infrastructure Law stellt 623 Millionen USD für Wasserstoff-Tankstellennetze bereit, wobei Texas allein 70 Millionen USD erhält, was ein Pipelinewachstum für Pumpenbestellungen signalisiert. Aufkommende Projekte wie DelHyVEHR zielen auf eine LH₂-Abgabeleistung von 5 t/h ab, was die aktuellen Durchsatzgrenzen überschreitet und Ingenieursinnovationen in der Kavitationskontrolle und im Düsentemperaturmanagement vorantreibt. Über die Mobilität hinaus versorgen Pipeline-Booster- und Zylinderfülldienste die Industriegasversorgung in der Metallurgie, der Lebensmittelverarbeitung und medizinischen Sauerstoffketten und sichern so die Basisnachfrage.

Nach Endverbraucherbranche: Gesundheitssektor entwickelt sich zum Wachstumsführer

Stromerzeugung und LNG-Terminals entfielen 2024 auf 22,50 % des Umsatzes, während das Gesundheitswesen und die Biowissenschaften bis 2030 mit einer CAGR von 8,60 % wachsen sollen. MRT-Magnete sind auf mit Helium gefüllte Kryostaten angewiesen, die kontinuierlich nachgefüllt werden müssen; Heliumengpässe regen daher Investitionen in Rückgewinnungskreisläufe und hocheffiziente Pumpen an. Das Halbleitersegment, das 2024 mit 109 Milliarden USD an Ausrüstungsinvestitionen konfrontiert ist, benötigt Argon- und Stickstoffmengen, die eine ölfreie und partikelfreie Zirkulation erfordern.

Chemische und petrochemische Betreiber setzen zunehmend auf Stickstoffspülung, um Vorschriften zu flüchtigen organischen Verbindungen zu erfüllen, was die Anzahl der Pumpinstallationen weiter erhöht. Luft- und Raumfahrtprojekte, darunter NASAs Versuche mit Methan-Sauerstoff-Antrieb für Mondgateway-Ziele, testen Turbopumpen, die bei Drücken von mehr als 100 bar am Auslass betrieben werden. Jede dieser Branchen verringert die Abhängigkeit des Marktes von CAPEX im Energiesektor und stärkt damit die langfristigen Wachstumsgrundlagen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Markt für kryogene Prozesspumpen mit einem Anteil von 37,80 % im Jahr 2024 und soll bis 2030 eine CAGR von 6,50 % aufrechterhalten. Chinas Grüner-Wasserstoff-Korridor im Wert von 20 Milliarden Yuan, der Ulanqab mit Peking verbindet, bildet die Grundlage für umfangreiche Pipeline- und Pumpenbeschaffungen. Japan treibt groß angelegte Flüssigwasserstoff-Versorgungsversuche voran, die für den kommerziellen Betrieb bis 2030 geplant sind, und stärkt damit die regionale Nachfrage nach –253-°C-Ausrüstungen.

Europa folgt als regulatorischer Vorreiter und leitet 6,9 Milliarden EUR an staatlichen Beihilfen in grenzüberschreitende Wasserstoffnetze, die 2.700 km Pipelines und 3,2 GW Elektrolyseure installieren werden. Diese Politiksicherheit ermutigt OEMs, Fertigungs- und Serviceeinrichtungen in Deutschland, Frankreich und den Niederlanden zu lokalisieren. Die EU-F-Gas-Phase-down-Maßnahmen und Methanemissionsobergrenzen veranlassen LNG-Terminals außerdem, ihre Pumpen mit nahezu leckagefreien Konfigurationen zu modernisieren.

Nordamerika profitiert von Debottleneckierungen an LNG-Exportterminals entlang der Golfküste und von bundesstaatlichen steuerlichen Anreizen für sauberen Wasserstoff. Projekte wie Cedar LNG nutzen mit erneuerbaren Energien betriebene E-Antrieb-Verflüssigung, die drehzahlvariable Kreiselpumpen erfordert. Der Nahe Osten nutzt seine enormen Gasreserven, um kohlenstoffarme LNG-Kapazitäten auszubauen, wobei der Ruwais-Komplex der Vereinigten Arabischen Emirate und Katars Erweiterungen des North-Field-Projekts kryogene Hochleistungsausrüstungen erfordern. Afrika und Lateinamerika, obwohl heute noch kleinere Märkte, ziehen weiterhin Frühinvestitionen in schwimmende Speicher- und Regasifizierungseinheiten an, die nach 2028 neue Pumpen-Ersatzzyklen eröffnen werden.

Wettbewerbslandschaft

Die Marktkonsolidierung schritt im Juni 2025 voran, als Chart Industries und Flowserve eine Fusion abschlossen, die ein Unternehmen mit einem Wert von 19 Milliarden USD und mehr als 5,5 Millionen installierten Anlagen weltweit bildete. Der Zusammenschluss kombiniert Charts Erfahrung in der kryogenen Speicherung und Verdampfung mit Flowserves Portfolio an Dichtungs- und Stellantriebstechnik und schafft ein Komplettangebot für LNG-, Wasserstoff- und Industriegasbetreiber. Rund 42 % des kombinierten Umsatzes stammen nun aus Aftermarket-Dienstleistungen und gewährleisten vorhersehbare Cashflows.

Alfa Laval schloss im Juli 2025 die Übernahme von Fives Energy Cryogenics ab und erwarb damit gelötete Aluminium-Wärmetauscher- und kryogene Pumpentechnologien, die seine Plattenwärmetauscher-Produktpalette ergänzen. Nikkiso setzte die Portfolioerweiterung durch den Kauf von Cryotec Anlagenbau in Deutschland im Jahr 2024 fort und sicherte sich damit Prozessanlagen-Expertise und europäische Servicezentren. EBARAs 16-Milliarden-Yen-LH₂-Testzentrum unterstreicht die Intensität des F&E-Wettbewerbs, da OEMs nach Ultratief-Temperaturbeständigkeit und Wasserstoffversprödungsresistenz streben.

Die technologische Differenzierung konzentriert sich auf Verbundwerkstoffe, Magnetlager und Digitaler-Zwilling-Diagnose. OEMs priorisieren die Schwingungsunterdrückung zum Schutz nachgelagerter Ventile und Messgeräte, während Kunden eine schnelle Ersatzteilversorgung und Vor-Ort-Serviceabdeckung verlangen. Mittelgroße Spezialisten für Vakuum- und Nischengaspumpen finden Wachstum durch die Lizenzierung proprietärer Hydraulik an größere Integratoren oder die Bildung von Joint Ventures für die regionale Montage.

Branchenführer im Markt für kryogene Prozesspumpen

Nikkiso Co. Ltd.

Atlas Copco AB

Ebara Corporation

Sulzer Ltd.

Flowserve Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Alfa Laval schloss den Kauf von Fives Energy Cryogenics ab und fügte damit kryogene Pumpentechnologie und Aluminium-Wärmetauscher-Expertise seinem Portfolio für saubere Energie hinzu.

- Juni 2025: Chart Industries und Flowserve schlossen eine vollständige Aktienfusion ab und schufen damit einen führenden Strömungstechnologie-Konzern mit einem Wert von 19 Milliarden USD und einem jährlichen Aftermarket-Umsatz von 3,7 Milliarden USD.

- März 2025: Cheniere Energy nahm Zug 1 von Corpus Christi Stufe 3 in Betrieb und markierte damit die erste LNG-Lieferung aus sieben mittelgroßen Zügen mit einer Kapazität von mehr als 10 MTPA.

- Januar 2025: Flowserve gewann einen Auftrag zur Lieferung von überkritischen CO₂-Pumpen und Dichtungen für ADNOCs Kohlenstoffabscheidungsinitiative mit einer Kapazität von 1,5 Mt/Jahr in den Vereinigten Arabischen Emiraten.

Globaler Berichtsumfang für den Markt für kryogene Prozesspumpen

Kryogene Prozesspumpen sind Vakuumpumpen, die Gase und Dämpfe durch Kondensation auf einer kalten Oberfläche einfangen. Sie sind jedoch nur bei bestimmten Gasen wirksam. Die Wirksamkeit wird durch die Gefrier- und Siedepunkte des Gases in Relation zur Temperatur der Kryopumpe bestimmt.

Der Markt für kryogene Prozesspumpen ist nach Typ, Kryogen, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in dynamische Pumpen und Verdrängerpumpen unterteilt; nach Kryogen ist der Markt in Stickstoff, Argon, Sauerstoff, LNG, Wasserstoff und sonstige unterteilt; und nach Endverbraucher ist der Markt in Stromerzeugung, Chemie, Gesundheitswesen und sonstige unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für kryogene Prozesspumpen in den wichtigsten Ländern. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes in Milliarden USD erstellt.

| Kreiselpumpen (dynamisch) |

| Hubkolbenpumpen (Verdrängerpumpen) |

| Schrauben- und Drehschieberpumpen |

| Fangpumpen/Kryovakuumpumpen |

| LNG (CH₄) |

| Stickstoff (LN₂) |

| Sauerstoff (LOX) |

| Argon (LAr) |

| Wasserstoff (LH₂) |

| Helium (LHe) |

| Lagertankbefüllung |

| Pipeline-Booster und -Transfer |

| Tank- und Bunkerstationen |

| Zylinderfüllung |

| Stromerzeugung und LNG-Terminals |

| Chemie und Petrochemie |

| Gesundheitswesen und Biowissenschaften |

| Elektronik und Halbleiter |

| Metalle und Metallurgie |

| Lebensmittel und Getränke |

| Luft- und Raumfahrt sowie Verteidigung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Pumpentyp | Kreiselpumpen (dynamisch) | |

| Hubkolbenpumpen (Verdrängerpumpen) | ||

| Schrauben- und Drehschieberpumpen | ||

| Fangpumpen/Kryovakuumpumpen | ||

| Nach Kryogen | LNG (CH₄) | |

| Stickstoff (LN₂) | ||

| Sauerstoff (LOX) | ||

| Argon (LAr) | ||

| Wasserstoff (LH₂) | ||

| Helium (LHe) | ||

| Nach Anwendung | Lagertankbefüllung | |

| Pipeline-Booster und -Transfer | ||

| Tank- und Bunkerstationen | ||

| Zylinderfüllung | ||

| Nach Endverbraucherbranche | Stromerzeugung und LNG-Terminals | |

| Chemie und Petrochemie | ||

| Gesundheitswesen und Biowissenschaften | ||

| Elektronik und Halbleiter | ||

| Metalle und Metallurgie | ||

| Lebensmittel und Getränke | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für kryogene Prozesspumpen?

Der Markt wurde im Jahr 2025 auf 2,71 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,65 Milliarden USD erreichen.

Welcher Pumpentyp führt die globalen Verkäufe an?

Kreiselpumpen hielten 2024 einen Anteil von 61,90 % des Umsatzes aufgrund ihrer Eignung für Hochvolumen-LNG- und Industriegas-Anwendungen.

Welches Kryogen bietet die am schnellsten wachsende Chance?

Flüssigwasserstoffpumpen sollen bis 2030 mit einer CAGR von 10,80 % wachsen, da Grüner-Wasserstoff-Hubs skalieren.

Welches Anwendungssegment soll bis 2030 am schnellsten wachsen?

Tank- und Bunkerstationen sollen mit einer CAGR von 9,70 % wachsen, angetrieben durch die Dekarbonisierung im Seeverkehr und im Schwerlasttransport.

Warum ist die Heliumversorgung ein Problem für Pumpenkäufer?

Heliumengpässe zwingen Labore und Halbleiterfabriken, höhere Preise zu zahlen und in effiziente Transfersysteme zu investieren, was zu einem Bremseffekt von –1,2 % auf die Gesamt-CAGR des Marktes führt.

Wie konzentriert ist die Lieferantenlandschaft?

Ein Konzentrationswert von 6 deutet darauf hin, dass die fünf größten OEMs rund zwei Drittel des Umsatzes auf sich vereinen, während mittelgroße Spezialisten einen nennenswerten Nischeneinfluss behalten.

Seite zuletzt aktualisiert am: