Marktgröße und Marktanteil für Künstliche Tränen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

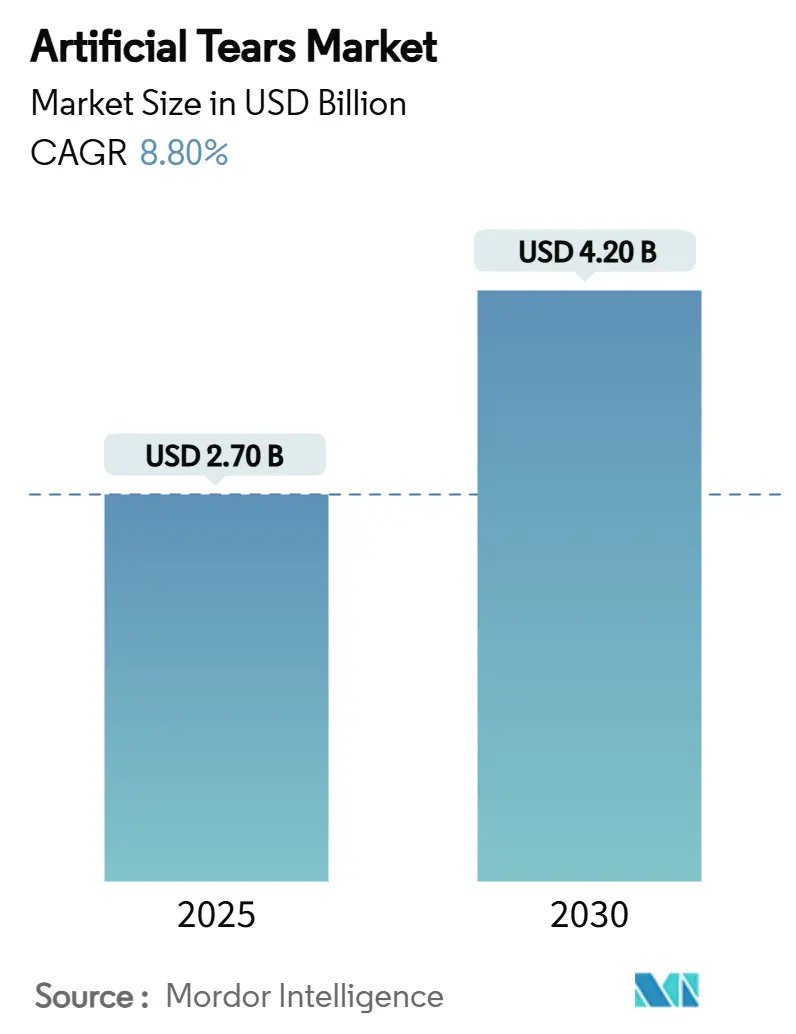

| Marktgröße (2025) | 2.70 Milliarden US-Dollar |

| Marktgröße (2030) | 4.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Tränen von Mordor Intelligence

Die Marktgröße für Künstliche Tränen erreichte im Jahr 2025 einen Wert von 2,70 Milliarden USD und wird bis 2030 voraussichtlich 4,20 Milliarden USD erreichen, was einer CAGR von 8,8 % entspricht. Das Wachstum ist auf eine größere Bevölkerungsgruppe älterer Erwachsener, mehr Stunden vor digitalen Bildschirmen und eine breitere Versicherungsabdeckung für ophthalmologische Versorgung zurückzuführen. Konservierungsmittelfreie Produktlinien dominieren nun den Stückabsatz, da sie chronisches trockenes Auge ohne die Reizung durch Benzalkoniumchlorid lindern. Der digitale Einzelhandel wächst schneller als stationäre Kanäle, da Online-Apotheken niedrige Preise mit Abonnement-Nachfüllprogrammen kombinieren. Der Wettbewerbsdruck steigt, da Markenführer Preisaufschläge gegen Handelsmarkenkonkurrenten verteidigen und als Reaktion auf jüngste FDA-Warnschreiben in Upgrades der Sterilherstellung investieren. Intelligente Tropfer und biomimetische Tränenfilm-Formulierungen stellen die nächste Differenzierungswelle dar, da Unternehmen auf bessere Therapietreue und eine engere physiologische Leistung abzielen.

Wichtigste Erkenntnisse des Berichts

- Nach Formulierung hielten konservierungsmittelfreie Produkte im Jahr 2024 einen Marktanteil von 54,7 % am Markt für Künstliche Tränen und wuchsen bis 2030 mit einer CAGR von 8,4 %.

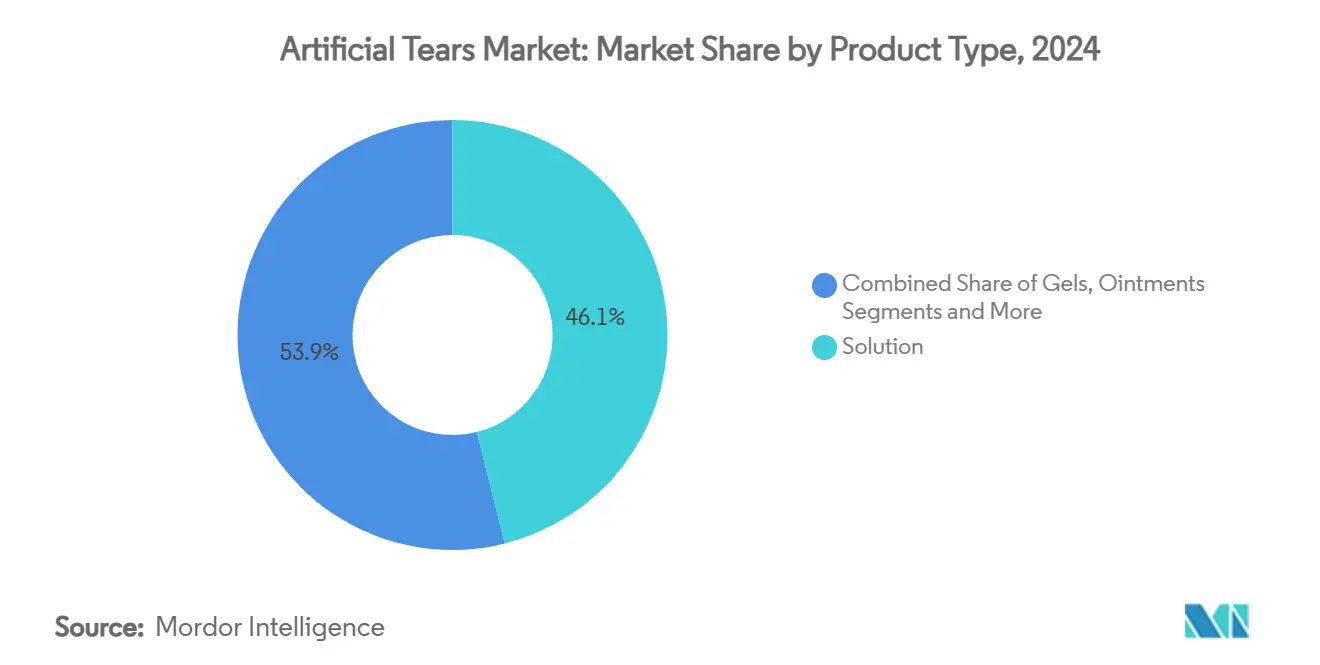

- Nach Produkttyp entfielen im Jahr 2024 46,1 % des Marktanteils am Markt für Künstliche Tränen auf Lösungen, während Gele bis 2030 eine CAGR von 7,7 % erreichen sollen.

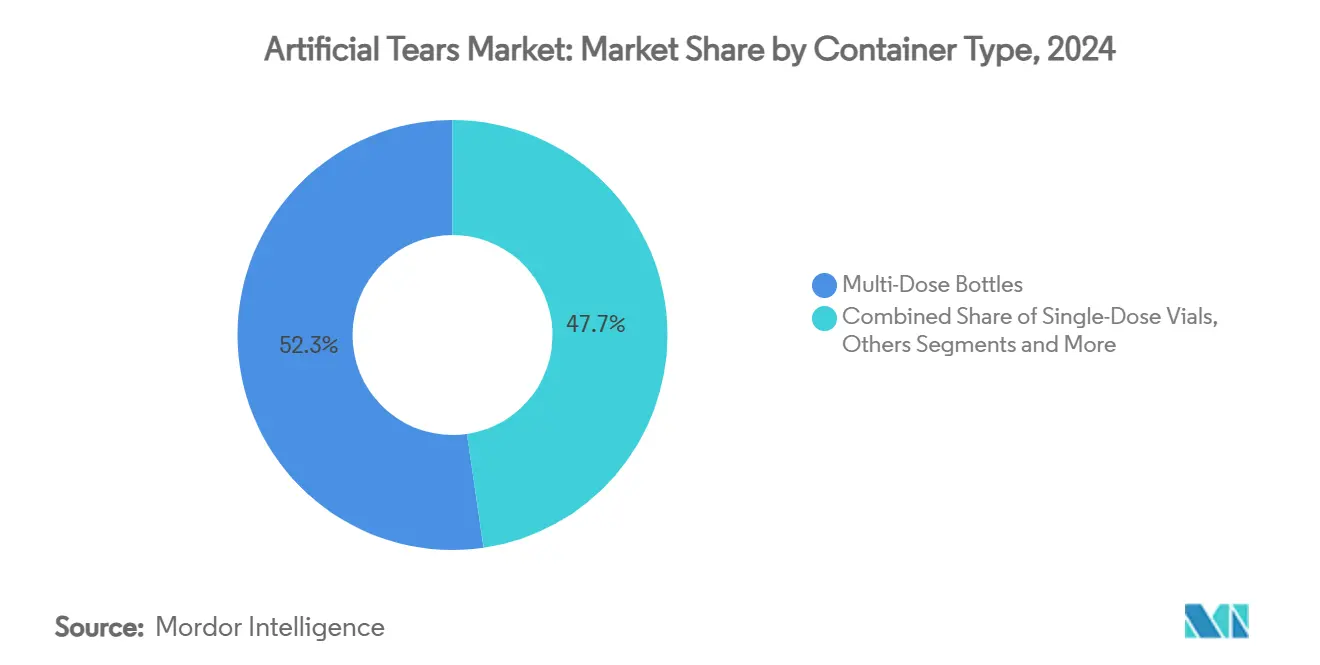

- Nach Behältertyp führten Mehrdosisflaschen im Jahr 2024 mit einem Anteil von 52,3 %; Einzeldosisbehälter sollen bis 2030 mit einer CAGR von 9,1 % wachsen.

- Nach Anwendung entfielen im Jahr 2024 62,9 % der Marktgröße für Künstliche Tränen auf das Trockenes-Auge-Syndrom, während die Verwendung zur Befeuchtung von Kontaktlinsen mit einer CAGR von 10,1 % zunimmt.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2024 einen Anteil von 43,7 %, während Online-Apotheken voraussichtlich eine CAGR von 12,3 % verzeichnen werden.

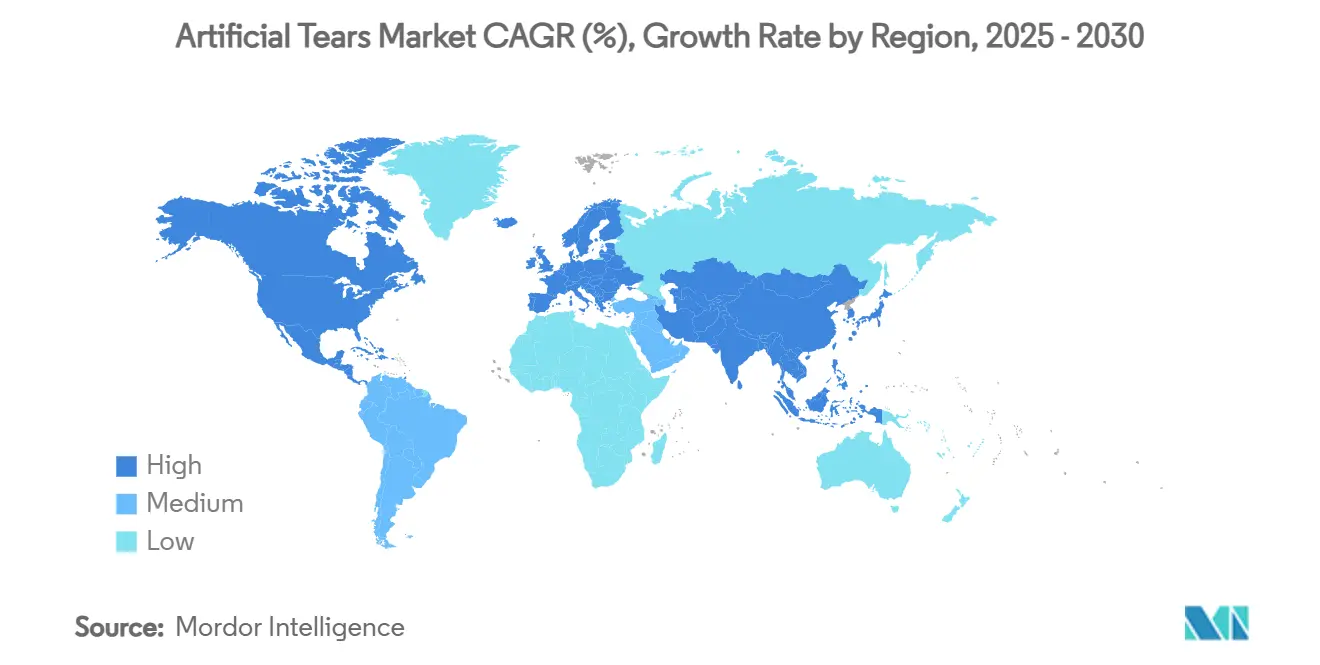

- Nach Geografie trug Nordamerika im Jahr 2024 35,9 % des Umsatzes bei, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 6,9 % wachsen soll.

Globale Trends und Erkenntnisse zum Markt für Künstliche Tränen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Anstieg der Bildschirmzeit | +2.10% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Höhere klinische Akzeptanz konservierungsmittelfreier Formulierungen | +1.80% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle OTC-Zulassungswechsel in wichtigen Märkten | +1.40% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Erstattungsregelungen für das Management des trockenen Auges | +1.20% | Nordamerika, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Tropfer-Technologie zur Verbesserung der Therapietreue | +0.90% | Entwickelte Märkte zunächst | Langfristig (≥ 4 Jahre) |

| Durchbrüche in der biomimetischen Tränenfilm-Forschung und -Entwicklung | +0.70% | Global, forschungsintensive Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Anstieg der Bildschirmzeit

Die Nachfrage steigt, weil Erwachsene über 50 einen wachsenden Anteil der Weltbevölkerung ausmachen und mehr Zeit mit digitalen Geräten verbringen, die den Tränenfilm destabilisieren.[1]U.S. Food and Drug Administration, "Mitteilungen zur Arzneimittelsicherheit," fda.gov Fernarbeit, die nun in der Unternehmenspolitik verankert ist, setzt Augen dauerhaft niedrigen Blinzelraten und Blaulicht-Stress aus. Vorrangige FDA-Prüfungen für Presbyopie-Tropfen signalisieren das Bewusstsein der Regulierungsbehörden für altersbedingte Augenbelastung. Inzidenzdaten zeigen, dass chronisches trockenes Auge von episodisch zu dauerhaft wechselt, was den Wiederholungskauf von Gleitmitteln erhöht. Diese Grundlagen verleihen dem Markt für Künstliche Tränen dauerhafte Volumentreiber, die nicht an Konjunkturzyklen gebunden sind.

Höhere klinische Akzeptanz konservierungsmittelfreier Formulierungen

Augenärzte verschreiben unkonservierte Produkte häufiger, da die Toxizität von Benzalkoniumchlorid die Entzündung der Augenoberfläche verschlimmert. Europäische Regulierungsbehörden unterstützen diesen Wandel, und Verpackungsinnovatoren wie Aptar haben mehr als 25 Millionen sterile Quetschspender verkauft, die Mehrdosisflaschen keimfrei halten. Praxisstudien zeigen weniger Therapieabbrüche, wenn Brennen und Stechen minimiert werden. Die Kostenparität mit konservierten Alternativen wurde durch bessere Filtrations- und Ventilsysteme erreicht. Diese Faktoren steigern gemeinsam sowohl den Stückabsatz als auch die durchschnittlichen Verkaufspreise im Markt für Künstliche Tränen.

Schnelle OTC-Zulassungswechsel in wichtigen Märkten

Regulierungsbehörden verkürzen die Prüfzeiten für rezeptfreie Zulassungswechsel, da Wirkstoffe eine lange Sicherheitsbilanz aufweisen. Die vorläufige Zustimmung der FDA für ein Brimonidin-Generikum veranschaulicht diesen Trend. Der OTC-Status erweitert die Regalfläche im Masseneinzelhandel und eröffnet Direktwerbung an Verbraucher, was die Markenbekanntheit steigert. Die Volumina steigen, auch wenn die Stückpreise sinken. Eine frühere Behandlungseinleitung verbessert auch die klinischen Ergebnisse, indem Hornhautschäden verhindert werden, was die Unterstützung der Kostenträger für einen einfachen Zugang stärkt. Insgesamt beschleunigen schnellere Wechsel die Produktakzeptanz und stärken die Wachstumsdynamik des Marktes für Künstliche Tränen.

Aufkommende Erstattungsregelungen für das Management des trockenen Auges

Große US-amerikanische Versicherer übernehmen nun die Kosten für verschreibungspflichtige Therapien bei trockenem Auge, einschließlich intranasalem Vareniclin und Cyclosporin-Sprays. Die Kostenübernahme reduziert die Eigenkosten der Patienten und verlagert die Nachfrage hin zu hochwertigen Formulierungen. Kostenträger verweisen auf Kosteneffektivitätsnachweise, die zeigen, dass eine frühzeitige Kontrolle des trockenen Auges kostspielige Operationen vermeidet. Die Erstattungsklarheit schafft Anreize für Hersteller, Premium-Geräte wie intelligente Tropfer einzuführen, die die Dosierungshäufigkeit überwachen. Akzeptanztrends deuten auf dauerhaftes Aufwärtspotenzial für den Markt für Künstliche Tränen hin, da die Abdeckung in Europa zunimmt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederkehrende Rückrufe aufgrund mikrobieller Kontamination | -1.30% | Global, mit Schwerpunkt auf US-amerikanischer Fertigung | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch generische Handelsmarken | -0.90% | Global, am stärksten in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Verschärfte Regulierung von Konservierungsmitteln | -0.70% | Europa und Nordamerika vorrangig | Langfristig (≥ 4 Jahre) |

| Übermäßige Abhängigkeit von Patienten, die schwere Erkrankungen des trockenen Auges verdeckt | -0.50% | Entwickelte Märkte mit hohem OTC-Zugang | Mittelfristig (2–4 Jahre) |

| Analyse der Lieferkette | -0.40% | Global, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederkehrende Rückrufe aufgrund mikrobieller Kontamination

Alcon, AvKare und andere riefen Millionen von Flaschen zurück, nachdem Sterilitätsmängel das Infektionsrisiko erhöhten. FDA-Warnschreiben weisen auf unzureichende aseptische Kontrollen hin, und Korrekturmaßnahmen verursachen ungeplante Kapitalkosten.[2]U.S. Food and Drug Administration, "Warnschreiben für ophthalmologische Produkte," fda.gov Das Vertrauen der Verbraucher sinkt nach jedem Rückruf und verlangsamt das Kategoriewachstum, bis sich die Qualitätssignale stabilisieren. Einzelhändler reagieren mit der Auslistung betroffener Marken und geben Regalfläche an Wettbewerber ab. Diese Vorfälle belasten den Markt für Künstliche Tränen, bis Fertigungsverbesserungen das Vertrauen vollständig wiederherstellen.

Margendruck durch generische Handelsmarken

Handelsmarkenketten senkten die mittleren Generikapreise um 20 %, während Markenprodukte die Preise um 44 % erhöhten, um die Inputinflation auszugleichen.[3]Nature, "Fortschritte bei biomimetischen Tränenfilmen," nature.com Die Preisunterschiede haben sich über die Zahlungsbereitschaft treuer Kunden hinaus ausgeweitet und verlagern Marktanteile zu Eigenmarken. Innovatoren schwenken nun auf konservierungsmittelfreie Mehrdosisprodukte und innovative Verpackungen um, wo Nachahmer auf höhere Eintrittsbarrieren stoßen. Dennoch verengt der Preisdruck die Bruttomarge und finanziert weniger Entwicklungsprojekte, was die Innovationsgeschwindigkeit im Markt für Künstliche Tränen bei Basisformulierungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lösungen behaupten Dominanz trotz Gel-Innovation

Lösungen halten einen Anteil von 46,1 % am Markt für Künstliche Tränen und bleiben die Erstlinienoptionen für die alltägliche Befeuchtung. Ihre Vertrautheit, niedrige Viskosität und breite Kompatibilität mit Dosiergeräten halten die Akzeptanz hoch. Gele wachsen mit einer CAGR von 7,7 %, da sie länger auf der Hornhaut verbleiben und nächtliche Linderung bieten. Hersteller erforschen temperaturresponsive Gelmatrizen, die sich bei der Instillation verflüssigen und dann mit steigender Körperwärme erstarren. Salben füllen Nischen für die nächtliche Versorgung, während Emulsionen die Lipidschicht wiederherstellen, die typischerweise bei Meibom-Drüsen-Dysfunktion betroffen ist. Curcumin-Liposomen und Supergleit-Hydrogele, die derzeit untersucht werden, könnten Lösungen der nächsten Generation hervorbringen, die die natürliche Tränenosmolarität nachahmen.

Die Kategorie verzeichnet auch eine intelligente Formulierungs-Forschung und -Entwicklung, die auf zeitgesteuerte Feuchtigkeitsabgabe und reduzierte Dosierungshäufigkeit ausgelegt ist. Hersteller integrieren UV-blockierende Verbindungen und Antioxidantien, um oxidativen Stress durch Blaulicht zu bekämpfen. Aufklärungskampagnen helfen Kunden, die Viskosität dem Schweregrad der Symptome anzupassen, was ein Upselling von Standardtropfen zu Premium-Gelen unterstützt. Infolgedessen verschiebt sich der Produktmix hin zu höherwertigen Packungen, was den Umsatz pro Patient verlängert und den Ausblick auf die Marktgröße für Künstliche Tränen für das Segment verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formulierung: Dominanz konservierungsmittelfreier Produkte beschleunigt sich

Konservierungsmittelfreie Produktlinien erzielten im Jahr 2024 aufgrund klinischer Präferenz einen Marktanteil von 54,7 % am Markt für Künstliche Tränen und werden bis 2030 mit einer CAGR von 8,4 % wachsen. Sterile Mehrdosisflaschen standen einst vor Kosten- und Komplexitätsbarrieren, doch neue Filtermembranen schützen nun bis zu 60 Tage lang vor dem Eindringen von Mikroben. Europäische Regulierungsbehörden positionieren unkonservierte Produkte aktiv als Versorgungsstandard, und US-amerikanische Leitlinien schließen sich dieser Haltung zunehmend an. Konservierte Varianten bestehen in Einzeldosisbeuteln und preisgetriebenen Märkten fort, stagnieren jedoch, da das Bewusstsein für Benzalkoniumschäden zunimmt.

Auch die Verpackung entwickelt sich weiter. Santens Dimple Bottle verwendet Biomassekunststoff, um den CO₂-Fußabdruck zu reduzieren, während ein Ventil die Flüssigkeit steril hält. Marken testen recyceltes Polypropylen und kompostierbare Papiertrays, die Umweltvorschriften erfüllen, ohne die Barriereeigenschaften zu beeinträchtigen. Das Nettoergebnis ist ein schärferes Wertversprechen: reduzierte Reizung, geringeres Infektionsrisiko und umweltfreundlichere Behälter – Faktoren, die gemeinsam die Expansion des Marktes für Künstliche Tränen durch konservierungsmittelfreie Technologie stärken.

Nach Behältertyp: Einzeldosisbehälter auf dem Vormarsch trotz Bequemlichkeit von Mehrdosisformaten

Mehrdosisformate werden im Jahr 2024 einen Anteil von 52,3 % behalten, da sie die Kosten pro Dosis minimieren und den aktuellen Dosiergewohnheiten entsprechen. Einzeldosisbehälter werden jedoch bis 2030 eine CAGR von 9,1 % verzeichnen, da sie Kreuzkontamination ausschließen und die Dosismessung nach Operationen vereinfachen. Kliniker empfehlen sie für immungeschwächte Patienten und Kinder. Abfallbedenken fördern Recyclingprogramme in Nordamerika und Branchenprogramme, die leere Polypropylen-Behälter sammeln. Biologisch abbaubare Polymilchsäure-Behälter befinden sich in Pilotversuchen und könnten die Deponiebelastung innerhalb von fünf Jahren um 40 % reduzieren.

Vernetzte Verpackungen entstehen. Sensorgestützte Verschlüsse registrieren jeden Druck und senden Erinnerungen an mobile Apps, was die Therapietreue in Pilotgruppen um bis zu 30 % verbessert. Ältere Nutzer profitieren von größeren Daumenauflagen und farbcodierten Verschlüssen, die Tag- und Nachtprodukte unterscheiden. Behälterinnovationen adressieren damit sowohl Sicherheit als auch Nutzererfahrung, verbessern die Patientenbindung und verlängern den Lebenszeitwert im Markt für Künstliche Tränen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz des Trockenes-Auge-Syndroms steht vor der Herausforderung durch Kontaktlinsen

Das Trockenes-Auge-Syndrom macht 62,9 % der Marktgröße für Künstliche Tränen aus, ein Anteil, der durch hohe Krankheitsprävalenz und chronische Dosierung getrieben wird. Befeuchtungstropfen für Kontaktlinsen zeigen mit einer CAGR von 10,1 % eine stärkere Dynamik, da die Zahl der Kontaktlinsenträger weltweit 150 Millionen übersteigt. Formulierungen enthalten nun Wirkstoffe, die die Proteinablagerung auf Silikon-Hydrogel-Oberflächen verhindern und Episoden verschwommenen Sehens reduzieren. Die postoperative Befeuchtung bleibt mit dem Eingriffvolumen stabil und profitiert von der Einführung von Einzeldosisbehältern, die Sterilitätsprotokolle in ambulanten Operationszentren unterstützen.

Forschungen zu Lacritin-Proteoformen deuten darauf hin, dass zukünftige Tropfen möglicherweise spezifische Tränenproteine wiederherstellen, anstatt generische Hydratation zu liefern. Veterinär- und pädiatrische Anwendungen gewinnen an Aufmerksamkeit; Regulierungsbehörden haben Rückrufe markiert, die sowohl menschliche als auch tierische Produktlinien betrafen, was die Lieferkettenverbindungen zwischen den Spezies unterstreicht. Die Anwendungsdiversifizierung verteilt daher das Risiko und erhält die Innovationsdynamik im gesamten Markt für Künstliche Tränen aufrecht.

Nach Vertriebskanal: Online-Apotheken stören den traditionellen Einzelhandel

Einzelhandelsapotheken liefern nach wie vor 43,7 % des Umsatzes im Jahr 2024, da die Beratung durch Apotheker Erstkäufern hilft, sich bei Viskosität, Konservierungsmitteln und Anwendungstechniken zurechtzufinden. Online-Apotheken verzeichnen eine CAGR von 12,3 %, angetrieben durch Heimlieferung, automatische Nachbestellung und teleophthalmologische Konsultationen. Abonnementboxen senken die Abbruchraten bei chronischem trockenem Auge, indem sie Zweimonatsvorräte zwei Wochen vor der Erschöpfung versenden. Große Ketten reagieren mit Click-and-Collect und verbinden digitale Bequemlichkeit mit persönlicher Beratung im Geschäft.

Die Regulierung holt auf: Mehrere US-amerikanische Bundesstaaten erlauben es E-Apotheken nun, rezeptfreie Künstliche Tränen zusammen mit Videokonsultationen durch zugelassene Optometristen zu verpacken. Preistransparenz erodiert die Margen des stationären Handels und drängt ihn dazu, Premium-Nischenmarken zu kuratieren. Eine kanalübergreifende Ausführung wird daher entscheidend, um Marktanteile zu verteidigen und das Wachstum des Marktes für Künstliche Tränen über alle Vertriebswege hinweg aufrechtzuerhalten.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Umsatzanteil von 35,9 %, dank höherer verfügbarer Einkommen, breiter Versicherungsabdeckung und schneller FDA-Zulassungen, die neue Geräte zuerst in die Regale bringen. Die Vereinigten Staaten treiben den Großteil der Nachfrage an, während Kanada und Mexiko zurückliegen, aber moderat durch verbesserten Zugang zur Augenversorgung wachsen. Die FDA wird die Qualitätsregeln für Geräte im Februar 2026 mit ISO 13485 harmonisieren, was die Compliance-Kosten für Tropftechnologien erhöht und globale Einreichungen vereinfacht.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 6,9 % bis 2030 am schnellsten, da Urbanisierung die Bildschirmexposition erhöht und Aufklärungskampagnen die Augengesundheit hervorheben. China verzeichnet eine starke E-Commerce-Akzeptanz, und lokale Hersteller richten sich nach aktualisierten Vorschriften der Nationalen Medizinprodukteadministration aus, die die Lizenzierung beschleunigen. Japans alternde Gesellschaft schätzt hochwertige konservierungsmittelfreie Tropfen; Santens Umverteilung von Kapital in Richtung asiatischer Vermögenswerte veranschaulicht die Anziehungskraft der regionalen Nachfrage. Indien gewinnt Volumen durch kostengünstige Generika, obwohl die Premium-Akzeptanz in städtischen Krankenhäusern zunimmt. Südkorea und Australien spiegeln US-amerikanische Muster mit starker privater Krankenversicherung und früher Technologieakzeptanz wider.

Europa verzeichnet ein stabiles mittleres einstelliges Wachstum inmitten strenger Umweltpolitik, die recycelbare Verpackungen fördert und bestimmte Konservierungsmittel verbietet. Deutschland und das Vereinigte Königreich führen bei klinischen Forschungskooperationen, während südliche Märkte neue Generika aufgrund von Preiskontrollen langsamer übernehmen. Grenzüberschreitende E-Apotheken-Dienste gewinnen im Rahmen des EU-Gesetzes über digitale Dienste an Bedeutung und erweitern die Reichweite für Nischenmarken. Diese regionalen Trends kombinieren sich, um Umsatzquellen zu diversifizieren und den Markt für Künstliche Tränen gegen einzelne geografische Schocks abzufedern.

Wettbewerbslandschaft

Der Markt für Künstliche Tränen weist eine moderate Fragmentierung auf: Die fünf größten Unternehmen kontrollieren etwa 55 % des Umsatzes, was Raum für Generika und Spezialanbieter lässt. AbbVie, Alcon und Bausch + Lomb stützen sich auf Markenstärke, globale Vertriebsteams und skalierte Fertigung. Im Jahr 2024 erwarb Bausch + Lomb die Blink-Augentropfen von Johnson & Johnson für 106,5 Millionen USD und fügte damit einen bekannten Namen zu seinem Sortiment für trockene Augen hinzu. Alcon erweiterte seine Laserkatarakt-Kapazitäten mit dem Kauf von LENSAR für 356 Millionen USD und schuf damit ein breiteres perioperatives Portfolio, das Gleitmittel im Querverkauf anbietet.

Innovation konzentriert sich auf konservierungsmittelfreie Technologie, innovative Hilfsmittel zur Therapietreue und biomimetische Inhaltsstoffe. Kleinere Biotechnologieunternehmen verfolgen anhaltend freisetzende okuläre Implantate, die die tägliche Dosierung auf wöchentliche Intervalle reduzieren könnten. Partner im Bereich digitale Gesundheit bieten KI-Chatbots für die Symptomtriage und automatische Nachbestellung an, was die Patientenbindung bei minimalen Kosten verbessert. Investitionen in das Qualitätsmanagement steigen nach Rückrufen; Unternehmen rüsten Isolatoren, Sterilabfüllanlagen und Schnellmikrotestsysteme auf, um der FDA-Prüfung standzuhalten.

Die Wettbewerbsstrategie zielt auch auf Nachhaltigkeit ab. Hersteller erproben recycelbare Flaschen aus hochdichtem Polyethylen und kompensieren Versandemissionen, um umweltbewusste Käufer anzusprechen. Handelsmarken-Einzelhändler skalieren schnell, indem sie starke Lieferantennetzwerke und aggressive Regalpositionierung nutzen und die Margen von Markenherstellern drücken. Da die Konsolidierung anhält, begünstigen Skalenvorteile bei Beschaffung und Compliance größere Akteure, doch Nischeninnovatoren überleben, indem sie unerfüllte Bedürfnisse wie pädiatrische Komforttropfen lösen. Dieses Kräftegleichgewicht hält den Markt für Künstliche Tränen dynamisch und innovationsgetrieben.

Marktführer im Bereich Künstliche Tränen

AbbVie

Alcon

Bausch & Lomb

Johnson & Johnson Vision

Santen Pharmaceutical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Johnson & Johnson führte die Intraokularlinse TECNIS Odyssey in Europa, dem Nahen Osten und Kanada ein und erzielte bei 93 % der Empfänger Brillenfreiheit.

- März 2025: Die FDA widerrief 12 generische ophthalmologische Zulassungen, nachdem Hersteller die Vermarktung eingestellt hatten, darunter Bausch & Lombs Prednisolon-Tropfen.

- Februar 2025: Merck erwarb EyeBio für 1,3 Milliarden USD, um die Forschung zu Netzhauterkrankungen auszubauen.

- November 2025: Bausch + Lomb schloss die Blink-Akquisition ab und erwarb InflammX Therapeutics für 106,5 Millionen USD.

Umfang des globalen Berichts zum Markt für Künstliche Tränen

| Lösungen |

| Gele |

| Salben |

| Emulsionen |

| Sonstige Typen |

| Konserviert |

| Konservierungsmittelfrei |

| Mehrdosisflaschen |

| Einzeldosisbehälter |

| Sonstige |

| Trockenes-Auge-Syndrom |

| Allergien |

| Postoperative Befeuchtung |

| Befeuchtung von Kontaktlinsen |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken und Drogerien |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | Saudi-Arabien | |

| Nach Produkttyp | Lösungen | ||

| Gele | |||

| Salben | |||

| Emulsionen | |||

| Sonstige Typen | |||

| Nach Formulierung | Konserviert | ||

| Konservierungsmittelfrei | |||

| Nach Behältertyp | Mehrdosisflaschen | ||

| Einzeldosisbehälter | |||

| Sonstige | |||

| Nach Anwendung | Trockenes-Auge-Syndrom | ||

| Allergien | |||

| Postoperative Befeuchtung | |||

| Befeuchtung von Kontaktlinsen | |||

| Sonstige | |||

| Nach Vertriebskanal | Krankenhausapotheken | ||

| Einzelhandelsapotheken und Drogerien | |||

| Online-Apotheken | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | Saudi-Arabien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Künstliche Tränen?

Die Marktgröße für Künstliche Tränen erreichte im Jahr 2025 einen Wert von 2,70 Milliarden USD und wird bis 2030 voraussichtlich auf 4,20 Milliarden USD ansteigen.

Welche Formulierung führt den Markt für Künstliche Tränen an?

Konservierungsmittelfreie Formulierungen hielten im Jahr 2024 einen Marktanteil von 54,7 % und wachsen aufgrund geringerer Augenreizung weiterhin am schnellsten.

Warum gewinnen Einzeldosisbehälter an Beliebtheit?

Sie eliminieren das Kontaminationsrisiko, erfüllen postoperative Sterilitätsstandards und wachsen bis 2030 mit einer CAGR von 9,1 %.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt beim Wachstum mit einer CAGR von 6,9 %, da steigende Bildschirmzeit und verbesserter Gesundheitszugang die Nachfrage ankurbeln.

Wie wirken sich Rückrufe auf den Markt für Künstliche Tränen aus?

Wiederholte Sterilitätsrückrufe verringern das Verbrauchervertrauen und verursachen kostspielige Fertigungsverbesserungen, was die prognostizierte CAGR um geschätzte 1,3 % mindert.

Welche technologischen Trends werden zukünftige Produkte prägen?

Intelligente Tropfer, die die Dosierung verfolgen, und biomimetische Tränenfilm-Formulierungen, die natürliche Tränen nachahmen, sind bereit, Angebote der nächsten Generation zu differenzieren.

Seite zuletzt aktualisiert am: