Marktgröße und Marktanteil für kardiale Kryoablationsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.8 Milliarden US-Dollar |

| Marktgröße (2031) | 3.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.30% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für kardiale Kryoablationsgeräte von Mordor Intelligence

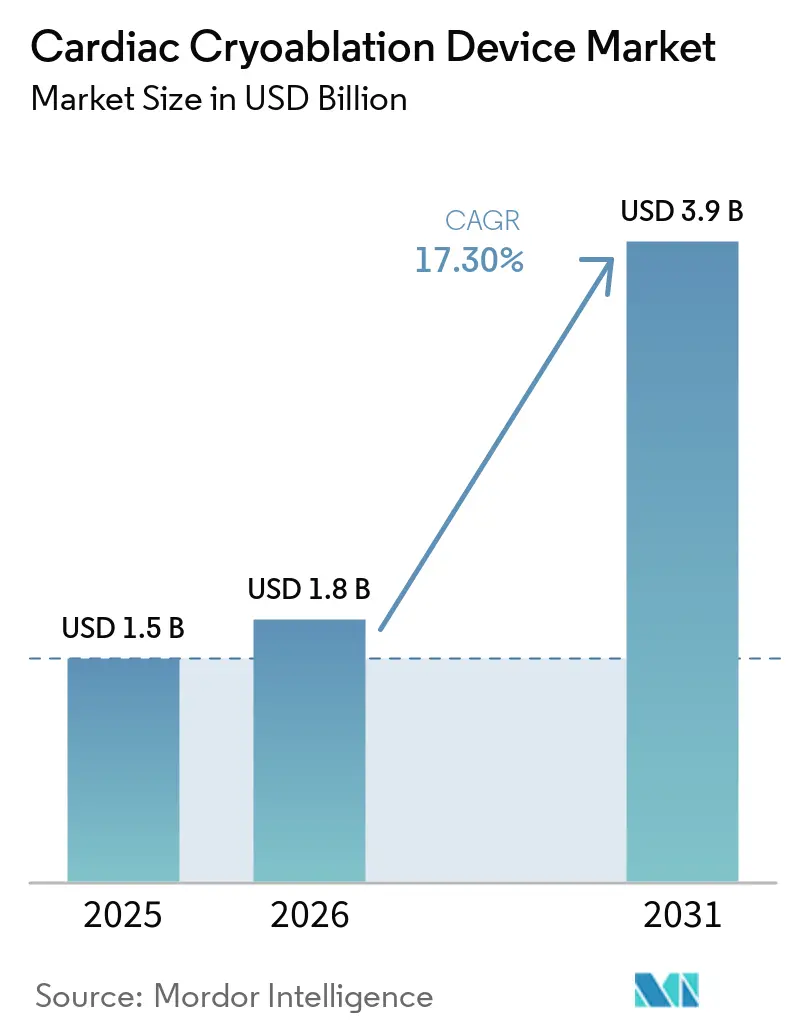

Die Marktgröße für kardiale Kryoablationsgeräte wird für 2025 auf 1,5 Milliarden USD, für 2026 auf 1,8 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 3,9 Milliarden USD erreichen, mit einer CAGR von 17,30 % von 2026 bis 2031.

Ein Zusammenspiel aus Liberalisierung der Erstattungsregelungen, technologischen Upgrades wie expandierbaren Kryoballons und klinischen Belegen für Frühinterventionen steigert das Eingriffvolumen, während die gepulste Feldablation (PFA) kurzfristig ein Substitutionsrisiko darstellt. Regulatorische Maßnahmen, insbesondere die US-amerikanische Vergütungsregel für ambulante Operationszentren (ASC) von 2026, lenken einfache Vorhofflimmern-Fälle (VHF) in ambulante Einrichtungen, während Kryo bei extrem niedrigen Temperaturen eine Nische für ventrikuläre Tachykardie (VT) erschließt, die Standard-Ballons bei −88 °C nicht erreichen können. Flüssigstickstoffsysteme chinesischer Anbieter fügen Preis- und Nachhaltigkeitsdynamiken hinzu, und installierte Konsolensockel in Tertiärkrankenhäusern werden durch schrittweise Workflow-Verbesserungen verteidigt, die Eingriffsdauer und Gerätewechsel reduzieren. Die Wettbewerbspositionierung hängt nun davon ab, wie schnell Anbieter Mapping, Kryo und PFA auf einer einzigen Plattform vereinen können, ohne die Einzelschuss-Reproduzierbarkeit zu verlieren, die die Kryoablation ursprünglich differenziert hat.

Wichtigste Erkenntnisse des Berichts

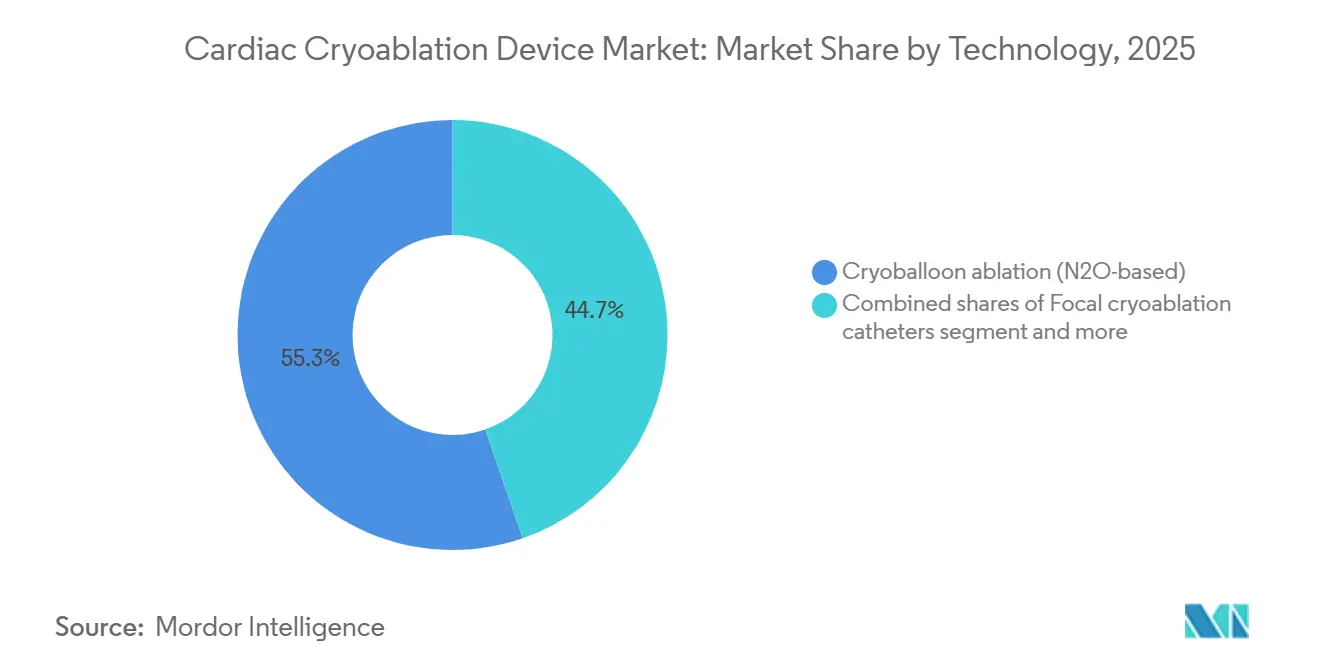

- Nach Technologie führten Lachgas-Kryoballonsysteme mit einem Marktanteil von 55,30 % am Markt für kardiale Kryoablationsgeräte im Jahr 2025, während Kryo bei extrem niedrigen Temperaturen bis 2031 mit einer CAGR von 17,95 % wachsen soll.

- Nach Produkt entfielen Katheter und Ballons im Jahr 2025 auf einen Anteil von 62,18 % an der Marktgröße für kardiale Kryoablationsgeräte und wachsen bis 2031 mit einer CAGR von 17,86 %.

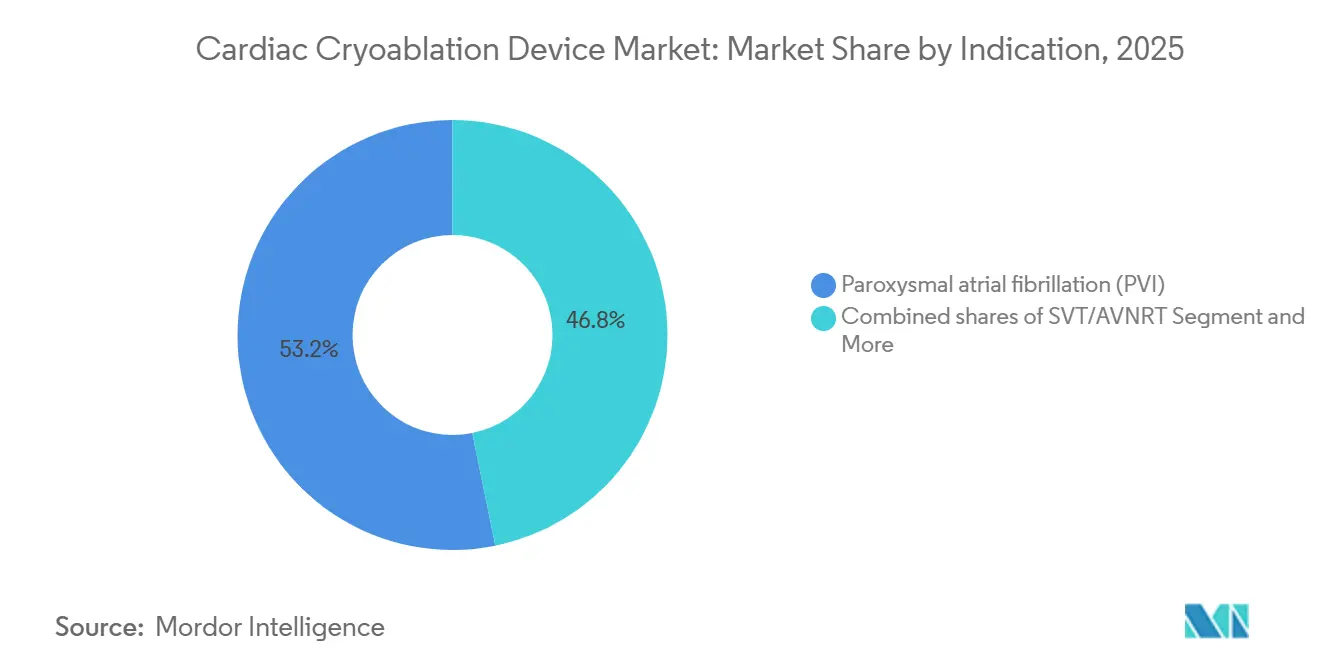

- Nach Indikation entfiel paroxysmales VHF im Jahr 2025 auf 53,18 % des Umsatzes, während die VT-Ablation bis 2031 voraussichtlich mit einer CAGR von 17,81 % wachsen wird.

- Nach Endnutzer hielten Tertiärkrankenhäuser im Jahr 2025 einen Anteil von 57,18 %, während ambulante Operationszentren mit einer prognostizierten CAGR von 17,88 % bis 2031 das höchste Wachstum verzeichneten.

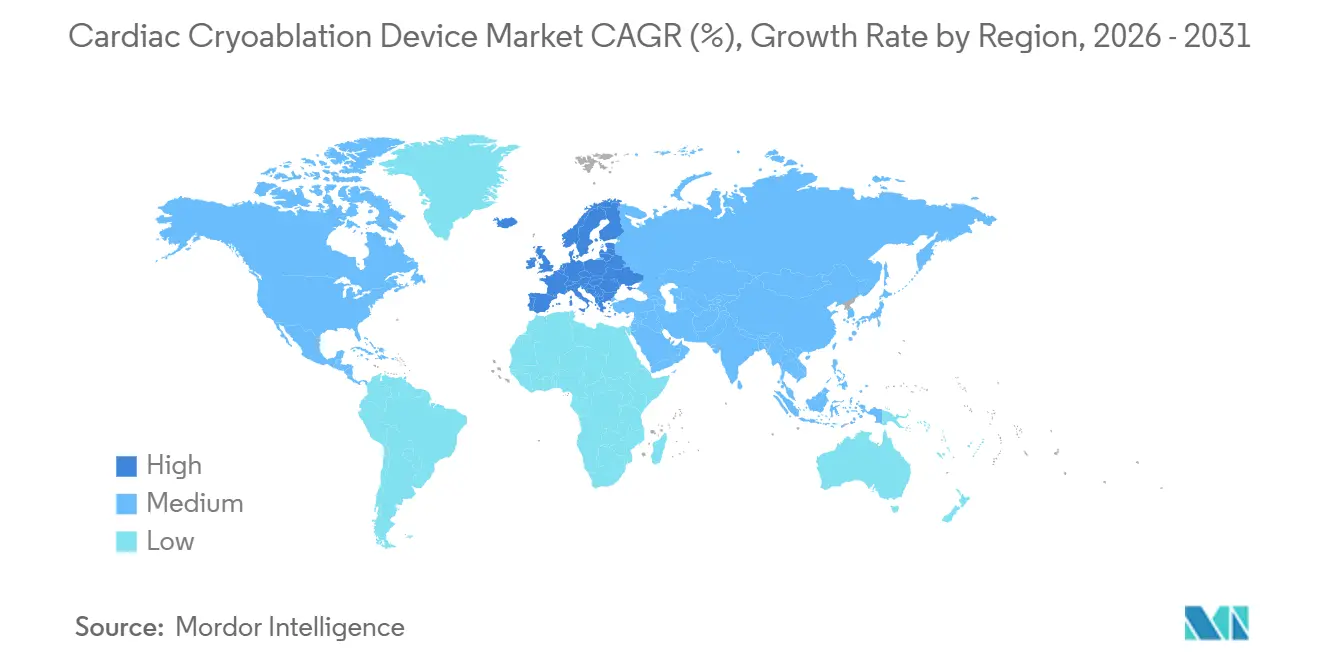

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 46,17 %, doch Europa wird mit einer CAGR von 17,76 % bis 2031 alle Regionen übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für kardiale Kryoablationsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ASC-Abdeckung, ambulante Verlagerung in den USA | +3.2% | Vereinigte Staaten, Pilotprogramme in Kanada, ausgewählte EU-Kostenträger | Kurzfristig (≤ 2 Jahre) |

| Belege für Erstlinienablation, frühere Versorgung | +4.1% | Nordamerika, Westeuropa, Japan | Mittelfristig (2–4 Jahre) |

| Neue Zulassungen für Kryosysteme, Konsolenwachstum | +2.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Workflow-Effizienz bei Einzelschussverfahren | +1.9% | Hochvolumen-EP-Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| VT-Chance durch Kryo bei extrem niedrigen Temperaturen | +2.5% | Zunächst Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Chinesische Anbieter, Preis und Nachhaltigkeit | +2.0% | China mit Ausstrahlungseffekten auf kostenempfindliche Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

ASC-Abdeckung und ambulante Verlagerung in den Vereinigten Staaten

Die endgültige CMS-Regel vom November 2025 setzte den umfassenden VHF-Ablationscode CPT 93656 auf die ASC-Liste mit einer Einrichtungsvergütung von 24.532 USD, übertraf den stationären Tarif und katalysierte einen ambulanten Anstieg. Kryoballon-Eingriffe dauern im Durchschnitt 122 Minuten, verglichen mit 160 Minuten für Hochfrequenz (HF), was Überstunden reduziert und mit den Durchsatzmodellen der ambulanten Operationszentren übereinstimmt [1]Heart Rhythm Journal Editorial Board, „FREEZE Cohort Simulation Study”, heartrhythmjournal.com. Frühe Planungsdaten aus dem Jahr 2026 zeigen, dass ambulante Operationszentren zwei zusätzliche Kryo-Fälle pro Labor und Tag buchen, was den ASC-Umsatz mit einer prognostizierten CAGR von 17,88 % steigert. Kanadische Provinzen und mehrere westeuropäische Kostenträger erproben ähnliche ambulante VHF-Behandlungspfade, was auf einen Export des nordamerikanischen Modells hindeutet.

Belege für Erstlinienablation und frühere Intervention

Die FDA-Zulassung des Arctic Front Advance-Ballons als Erstlinientherapie, zusammen mit den Ergebnissen von STOP-AF First und EARLY-AF, die eine arrhythmiefreie Überlebensrate von 75–82 % zeigen, verlagerte die Ablation von der Salvage-Therapie zur Erstbehandlung [2]U.S. Food and Drug Administration, „Medtronic POLARx FIT Cryoablation System Decision Summary”, fda.gov. Jüngere, strukturell intakte Vorhöfe erzielen eine höhere Dauerhaftigkeit bei einem einzigen Eingriff, reduzieren kostspielige Wiederholungsinterventionen und ziehen die Nachfrage vor. Ein deutsches Kosten-Nutzen-Modell aus dem Jahr 2024 bezifferte die inkrementelle Kosteneffektivität auf 1.037 EUR pro QALY, weit unter den regionalen Zahlungsbereitschaftsschwellen, was die Offenheit der Kostenträger für eine frühe Ablation im Behandlungspfad bestärkt.

Neue Zulassungen für Kryosysteme und Erweiterung der installierten Basis

Die FDA-Zulassung von Boston Scientific im Februar 2026 für POLARx FIT führte einen expandierbaren 28–31 mm Ballon ein, der Katheterwechsel reduziert – eine Verbesserung, die im FROZEN-AF IDE-Trial eine ereignisfreie Überlebensrate von 96 % nach 12 Monaten erzielte. Mit mehr als 25.000 weltweit protokollierten Fällen vor dem US-Marktstart ist die Plattform positioniert, um die langjährige Konsolendominanz von Medtronic zu untergraben. Parallele CE-Kennzeichen-Ergänzungen und japanische Zulassungen erweitern die globale Flotte, wobei die Konsoleninstallationen in ambulanten Operationszentren trotz Anschaffungskosten von 150.000–200.000 USD steigen.

Workflow-Effizienz und Reproduzierbarkeit der Einzelschuss-Kryo

Simulationsstudien aus dem deutschen FREEZE-Kollektiv zeigen, dass Kryoballon-Überstundentage bei 25,7 % gegenüber 70,7 % bei HF liegen, was zu schlanker Personalbesetzung und vorhersehbarer Laborplanung führt. Die gleichmäßige Läsionserstellung mit zeitbasierter Isolationsdosierung hat die Variabilität zwischen Operateuren verringert, die übergreifende Zertifizierung gefördert und die Einführung in Mehrstandort-Gesundheitssystemen begünstigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PFA-Substitutionsrisiko für VHF-Ablation | -4.8% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsereignisse (Ösophagusverletzung, Zwerchfellnervenlähmung) | -1.7% | Global mit verstärkter Aufsicht in den USA und der EU | Mittelfristig (2–4 Jahre) |

| FDA-Anforderungen an Real-World-Evidenz | -1.2% | Vereinigte Staaten mit Folgewirkungen für CE-Kennzeichen-Anwärter | Mittelfristig (2–4 Jahre) |

| Unterauslastung der chirurgischen Ablation | -0.9% | Gemeinschaftliche Herzchirurgiezentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

PFA-Substitutionsrisiko für VHF-Ablation

Der SINGLE SHOT CHAMPION-Trial im NEJM vom Januar 2025 berichtete von einer Rezidivrate von 37,1 % für PFA gegenüber 50,7 % für Kryo, was Krankenhäuser dazu veranlasste, den Kauf von PFA-Konsolen zu beschleunigen, selbst bei 23 % höheren Gerätekosten [3]The New England Journal of Medicine, „Single Shot Champion Trial Results”, nejm.org. US-amerikanische Ärztebefragungen zeigen, dass die PFA-Durchdringung im Jahr 2026 auf 68 % der VHF-Ablationen zusteuert, was das Zeitfenster für Kryo-Anbieter zur Verteidigung ihres Marktanteils einengt. Europa spiegelt den Trend wider, da CE-zugelassene PFA-Katheter in mehr als 17.000 realen Fällen null Ösophagusverletzungen aufweisen, was den medizinisch-rechtlichen Kontrast zur Kryo verschärft.

Sicherheitsereignisse (Ösophagusverletzung, Zwerchfellnervenlähmung) und Aktualisierungen der Gebrauchsanweisung

Die Inzidenz der Zwerchfellnervenlähmung (ZNL) bei Kryo liegt bei etwa 2 %, wobei fast die Hälfte über 12 Monate anhält, was 2024 zu FDA-Revisionen der Gebrauchsanweisung führte, die die Gefrierzeit von 240 s auf 180 s reduzierten und eine kontinuierliche Zwerchfellstimulation erfordern. Obwohl das Risiko einer atrioösophagealen Fistel deutlich geringer ist als bei HF, verschiebt die Null-Verletzungs-Bilanz der PFA die Präferenz für Läsionen an der Hinterwand. Sowohl US-amerikanische als auch EU-Regulierungsbehörden verlangen nun eine klinische Nachbeobachtung nach der Markteinführung für Klasse-III-Kryo-Katheter, was die Markteinführungszeiten verlängert und die Kosten für die Evidenzgenerierung erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: N₂O-Kryoballon verteidigt das Volumen, während Kryo bei extrem niedrigen Temperaturen für VT an Bedeutung gewinnt

Im Jahr 2025 entfielen auf Lachgas-Kryoballonsysteme 55,30 % des Marktanteils für kardiale Kryoablationsgeräte, gestützt durch das jahrzehntelange konsolenbasierte System von Medtronic, das eine reproduzierbare Einzelschuss-Pulmonalvenenisolation ermöglicht. Es wird erwartet, dass der Markt für kardiale Kryoablationsgeräte im Bereich der Kryoballon-Technologie stetig wächst, da ambulante Operationszentren Konsolen für paroxysmale VHF-Workflows anschaffen. Kryo bei extrem niedrigen Temperaturen für VT, die bei −196 °C arbeitet, soll mit der schnellsten CAGR von 17,95 % wachsen und eine neue Umsatzquelle für unterversorgte Patientenpopulationen mit strukturellen Herzerkrankungen erschließen.

Konsolenhersteller fügen schrittweise Software und integriertes Mapping hinzu, um die PFA-Kannibalisierung abzuwehren. Chinesische Flüssigstickstoff-Ballons bringen ein Nachhaltigkeits-Branding mit, das bei den „Grünen OP”-Ausschüssen der Krankenhäuser Anklang findet. Fokale Kryo-Katheter behalten eine Nischenanwendung für supraventrikuläre Tachykardie, doch ihr bescheidenes Volumen in Verbindung mit den Kontaktkraft-Fortschritten der HF begrenzt das Aufwärtspotenzial. Chirurgische Kryo bleibt leitlinienempfohlen, ist jedoch unterrepräsentiert, gehemmt durch Trägheit im OP-Workflow und Aortenklemm-Nachteile.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Katheter/Ballons treiben den Umsatz, während Konsolen dem ASC-Ausbau folgen

Katheter und Ballons entfielen im Jahr 2025 auf 62,18 % des Umsatzes und werden Konsolen mit einer CAGR von 17,86 % weiterhin übertreffen, da das Eingriffswachstum den Verbrauchsmaterialbedarf direkt skaliert. Expandierbare Ballons wie POLARx FIT reduzieren Gerätewechsel und bieten wirtschaftlichen und ergonomischen Mehrwert. Die Marktgröße für kardiale Kryoablationsgeräte im Bereich Konsolenverkäufe wird parallel zur ASC-Migration steigen, obwohl Investitionsbudgets gegenüber der Unsicherheit rund um Multi-Energie-Plattformen empfindlich bleiben. Ergänzende Schleusen und Mapping-Katheter werden zunehmend in einzelne Erstattungscodes gebündelt, was die eigenständige Preisgestaltung komprimiert, aber die Anbieterbindung festigt.

Einwegabsaugschläuche, Druckleitungen und Sterilhüllen generieren vorhersehbare, aber margenschwache Umsätze; die Umweltprüfung von Lachgasabgasen könnte zusätzliche Neugestaltungen von Zubehörteilen anstoßen. Integrierte Plattformen, die Kryo-Datenfeeds mit externen 3D-Mapping-Systemen verknüpfen, reduzieren die kognitive Belastung für Elektrophysiologen und werden voraussichtlich zukünftige Produkt-Roadmaps prägen.

Nach Indikation: Paroxysmales VHF verankert das Volumen, VT ist der Wachstumsmotor

Paroxysmales VHF machte im Jahr 2025 53,18 % des Umsatzes aus und bleibt, gestützt durch Erstlinienzulassungen, das Rückgrat des Eingriffvolumens. Dauerhafte Einzelschussergebnisse in minimal umgebauten Vorhöfen sichern einen hohen Labordurchsatz. Die VT-Ablation, die die Tiefe der Kryo bei extrem niedrigen Temperaturen nutzt, soll mit einer CAGR von 17,81 % wachsen, da klinische Daten reifen; die Marktgröße für kardiale Kryoablationsgeräte im VT-Bereich könnte bis zum Ende des Jahrzehnts an das Segment des persistierenden VHF heranreichen, wenn Erstattungscodes gesichert werden. Anwendungsfälle bei persistierendem VHF sehen sich einem stärkeren PFA-Wettbewerb gegenüber, angesichts größerer Läsionssätze und Sicherheitsvorteilen an der Hinterwand.

Supraventrikuläre Tachykardie und atrioventrikuläre Knoten-Reentry-Tachykardie bleiben Nischenindikationen, die durch kleinkalibrige fokale Sonden adressiert werden. Ihre geringe Komplexität und etablierte HF-Lösungen können durch Kryo erweitert werden, bieten aber stabile, wiederholbare Volumina in pädiatrischen und jungen erwachsenen Patientenpopulationen, wo das geringere AV-Block-Risiko der Kryo ins Gewicht fällt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: ASC-Kanal beschleunigt sich unter neuer CMS-Wirtschaftlichkeit

Tertiärkrankenhäuser generierten im Jahr 2025 noch 57,18 % der Ausgaben und nutzen dabei umfassende EP-Ökosysteme, hybride OP-Säle und multidisziplinäre VT-Programme. Dennoch werden ambulante Operationszentren mit einer CAGR von 17,88 % die am schnellsten wachsenden Einrichtungen sein, da die Regel von 2026 Vergütungen angleicht und effiziente Einzelschuss-Workflows belohnt. Der dem ASC-Kanal zuzurechnende Marktanteil für kardiale Kryoablationsgeräte könnte bis 2031 ein Drittel erreichen, wenn Kostenträger-Pilotprogramme in Kanada und Westeuropa ambulante Modelle institutionalisieren.

Gemeinschaftskrankenhäuser bleiben Volumenteilnehmer für unkomplizierte paroxysmale Fälle, verfügen jedoch nicht über ausreichend Personal für komplexe VT oder mapping-intensive persistierende VHF-Fälle. Das Kaufverhalten teilt sich entsprechend auf: Ambulante Operationszentren übernehmen häufig Einzelenergie-Kryo-Konsolen, während akademische Zentren zu Multi-Energie-Stacks neigen, die Kryo, HF und PFA integrieren, um ein breiteres Läsionsportfolio zu bewältigen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 46,17 % des Umsatzes, gestützt durch die ambulante CMS-Regelung und die etablierte Konsolenflotte von Medtronic. US-amerikanische Labore beschleunigen die Umstellung auf ambulante Operationszentren, unterstützt durch vorhersehbare Kryo-Zeiten, die in Halbtagsblöcke passen. Die kanadische Einführung wird durch provinzielle Budgetvariationen eingeschränkt; Fachzentren in Ontario und Quebec zeigen Dynamik, doch eine landesweite Einheitlichkeit fehlt. Mexiko hinkt aufgrund der Dominanz privater Kostenträger und begrenzter EP-Infrastruktur hinterher.

Europa ist die am schnellsten wachsende Region mit einer CAGR von 17,76 %. Der frühe CE-Kennzeichen-Zugang zu POLARx FIT und unterstützende Kosteneffektivitätsdaten aus Deutschland und dem Vereinigten Königreich haben Kryo wettbewerbsfähig gehalten, selbst als PFA eintritt. Deutschlands Workflow-Modellierung zeigt greifbare Personaleffizienz, während der Nationale Gesundheitsdienst des Vereinigten Königreichs höhere Gerätekosten gegen niedrigere Re-Ablationsraten abwägt. Südeuropäische Märkte expandieren auf der Grundlage regionaler Herznetzkprogramme, obwohl die Heterogenität der Erstattungsregelungen das Tempo dämpft.

Asien-Pazifik präsentiert eine gemischte Landschaft. Japan, mit PMDA-Zulassungen für paroxysmale und persistierende VHF-Indikationen, dient als globale Startrampe für schrittweise Ballon-Verbesserungen. Chinas neu zugelassene Flüssigstickstoffsysteme bringen Preis- und Öko-Wettbewerb und erweitern den Zugang in Städten der zweiten Reihe. Australien und Südkorea zeigen eine stetige Nachfrage in Tertiärkrankenhäusern, aber die ASC-Infrastruktur steckt noch in den Kinderschuhen. Indien und weite Teile Südostasiens bleiben durch Selbstzahlermodelle eingeschränkt, was die Durchdringung auf städtische Überweisungszentren begrenzt.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist mäßig konzentriert. Medtronic behält die größte installierte Basis, doch Boston Scientifics POLARx FIT erodiert den Marktanteil, indem es anatomische Anpassungsprobleme ohne Katheterwechsel löst. AtriCure dominiert die chirurgische Kryo, verzeichnete jedoch einen Umsatzrückgang bei der minimal-invasiven Herzablation, da PFA Katheter-Fälle abzieht. Die globale Ablationsdominanz von Johnson & Johnson wird durch eine vorübergehende Varipulse-Trial-Pause gedämpft, was Kryo ein kurzes defensives Zeitfenster bietet. Chinesische Anbieter erschließen sich umweltfreundliche Wertversprechen durch Flüssigstickstoff-Kühlmittel und Kostenvorteile, während Adagio Medical mit FDA-Breakthrough-Device-Momentum eine Pionierrolle bei der VT-Therapie bei extrem niedrigen Temperaturen übernimmt.

Strategisch bündeln etablierte Anbieter Mapping und Ablation in einheitliche Konsolen, um dem PFA-Vordringen entgegenzuwirken. Philips und Abbott liefern Mapping-Systeme, die nahtlos mit Kryo-Konsolen zusammenarbeiten und die Ökosystembindung fördern. Regulatorische Verschärfungen rund um Post-Market-Evidenz und Nachhaltigkeitsbewertungen könnten diversifizierte Anbieter mit tiefer Compliance-Infrastruktur begünstigen. Der Erfolg bis 2031 wird davon abhängen, das paroxysmale VHF-Volumen in ambulanten Operationszentren zu verteidigen, die VT-Expansion zu monetarisieren und Kryo in Multi-Energie-Architekturen zu integrieren, bevor PFA eine unumkehrbare Dominanz erlangt.

Marktführer im Bereich kardiale Kryoablationsgeräte

Medtronic Plc

Boston Scientific Corporation

AtriCure, Inc.

Abbott Laboratories

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Abbott erhielt die CE-Kennzeichen-Zulassung für den TactiFlex Duo Ablationskatheter und bietet europäischen Klinikern damit ein weiteres Instrument zur Wiederherstellung eines normalen Herzrhythmus bei Patienten mit schwer zu behandelnden Arrhythmien.

- Januar 2026: Medtronic erhielt sein eigenes CE-Kennzeichen für den Sphere-360 Katheter für gepulste Feldablation und unterstreicht damit den Plan des Unternehmens, jahrelange Kryotherapieerfahrung mit der aufkommenden nicht-thermischen Energiequelle zu verbinden, die für schnelle, gewebeselektive Herzeingriffe bevorzugt wird.

- April 2025: Adagio Medical erhielt die FDA-Breakthrough-Device-Designation für sein vCLAS Kryoablationssystem, eine Therapie, die darauf ausgelegt ist, die Kurzschlüsse, die lebensbedrohliche ventrikuläre Tachykardie auslösen, schnell einzufrieren und zu deaktivieren.

Umfang des globalen Berichts über den Markt für kardiale Kryoablationsgeräte

Gemäß dem Umfang des Berichts ist ein kardiales Kryoablationsgerät ein spezialisiertes medizinisches Instrument, das zur Behandlung von Herzrhythmusstörungen, am häufigsten Vorhofflimmern (VHF), eingesetzt wird, indem es extreme Kälte abgibt, um das Herzgewebe zu deaktivieren, das unregelmäßige elektrische Signale erzeugt. Im Gegensatz zur traditionellen Hochfrequenzablation, die Wärme verwendet, nutzen diese Geräte ein Kältemittel – typischerweise Lachgas – um das Zielgewebe auf Temperaturen von bis zu -30 Grad Celsius bis -80 Grad Celsius einzufrieren.

Der Markt für kardiale Kryoablationsgeräte ist nach Technologie, Produkt, Indikation, Endnutzer und Geografie segmentiert. Nach Technologie ist der Markt segmentiert in Kryoballon-Ablation (N₂O-basiert), fokale Kryoablationskatheter, chirurgische Kryoablation (Sonden/Klemmen; N₂O/Argon) und Kryo bei extrem niedrigen Temperaturen für VT (aufkommend). Nach der Branche der Endnutzer ist der Markt segmentiert in Kryoablationskatheter/Ballons, Kryo-Konsolen/Generatoren, steuerbare Schleusen/Einführhilfen, innenlumige kreisförmige Mapping-Katheter und ergänzende Einwegartikel. Nach Indikation ist der Markt segmentiert in paroxysmales Vorhofflimmern, persistierendes Vorhofflimmern, SVT/AVNRT und ventrikuläre Tachykardie. Nach Endnutzern ist der Markt segmentiert in Tertiär-/Universitätskrankenhäuser und EP-Labore, Gemeinschaftskrankenhäuser und ambulante Operationszentren (ASC).

Geografisch ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wert (USD) angegeben.

| Kryoballon-Ablation (N₂O-basiert) |

| Fokale Kryoablationskatheter |

| Chirurgische Kryoablation (Sonden/Klemmen; N₂O/Argon) |

| Kryo bei extrem niedrigen Temperaturen für VT (aufkommend) |

| Kryoablationskatheter/Ballons |

| Kryo-Konsolen/Generatoren |

| Steuerbare Schleusen/Einführhilfen |

| Innenlumige kreisförmige Mapping-Katheter (Kryo-Workflows) |

| Ergänzende Einwegartikel |

| Paroxysmales Vorhofflimmern (Pulmonalvenenisolation) |

| Persistierendes Vorhofflimmern (Pulmonalvenenisolation-zentriert) |

| SVT/AVNRT (fokale Kryo) |

| Ventrikuläre Tachykardie (Kryo bei extrem niedrigen Temperaturen) |

| Tertiär-/Universitätskrankenhäuser und EP-Labore |

| Gemeinschaftskrankenhäuser |

| Ambulante Operationszentren (ASC) |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Kryoballon-Ablation (N₂O-basiert) | |

| Fokale Kryoablationskatheter | ||

| Chirurgische Kryoablation (Sonden/Klemmen; N₂O/Argon) | ||

| Kryo bei extrem niedrigen Temperaturen für VT (aufkommend) | ||

| Nach Produkt | Kryoablationskatheter/Ballons | |

| Kryo-Konsolen/Generatoren | ||

| Steuerbare Schleusen/Einführhilfen | ||

| Innenlumige kreisförmige Mapping-Katheter (Kryo-Workflows) | ||

| Ergänzende Einwegartikel | ||

| Nach Indikation | Paroxysmales Vorhofflimmern (Pulmonalvenenisolation) | |

| Persistierendes Vorhofflimmern (Pulmonalvenenisolation-zentriert) | ||

| SVT/AVNRT (fokale Kryo) | ||

| Ventrikuläre Tachykardie (Kryo bei extrem niedrigen Temperaturen) | ||

| Nach Endnutzer | Tertiär-/Universitätskrankenhäuser und EP-Labore | |

| Gemeinschaftskrankenhäuser | ||

| Ambulante Operationszentren (ASC) | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kardiale Kryoablationsgeräte im Jahr 2025?

Die Marktgröße für kardiale Kryoablationsgeräte wird für 2025 auf 1,5 Milliarden USD, für 2026 auf 1,8 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 3,9 Milliarden USD erreichen, mit einer CAGR von 17,30 % von 2026 bis 2031.

Welcher Produkttyp trägt den größten Umsatz bei?

Katheter und Ballons generierten im Jahr 2025 62,18 % des Umsatzes und bleiben der führende Umsatztreiber, da jeder Eingriff ein neues Einwegartikel verbraucht.

Wird die gepulste Feldablation die Kryo bei der Behandlung von Vorhofflimmern verdrängen?

Es wird erwartet, dass die PFA-Durchdringung im Jahr 2026 68 % der US-amerikanischen VHF-Ablationen erreicht, doch Kryo behält in vielen ambulanten Operationszentren einen Kosten- und Konsolenverfügbarkeitsvorteil und sichert damit den Marktanteil bei paroxysmalen Fällen.

Was treibt den Anstieg der Eingriffe bei ventrikulärer Tachykardie an?

Systeme bei extrem niedrigen Temperaturen, die transmural 8–10 mm tiefe Läsionen erzeugen, adressieren dickes ventrikuläres Narbengewebe und liefern eine prognostizierte CAGR von 17,81 % beim VT-spezifischen Umsatz.

Seite zuletzt aktualisiert am: