Marktgröße und Marktanteil für Diagnostik in der Intensivmedizin

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

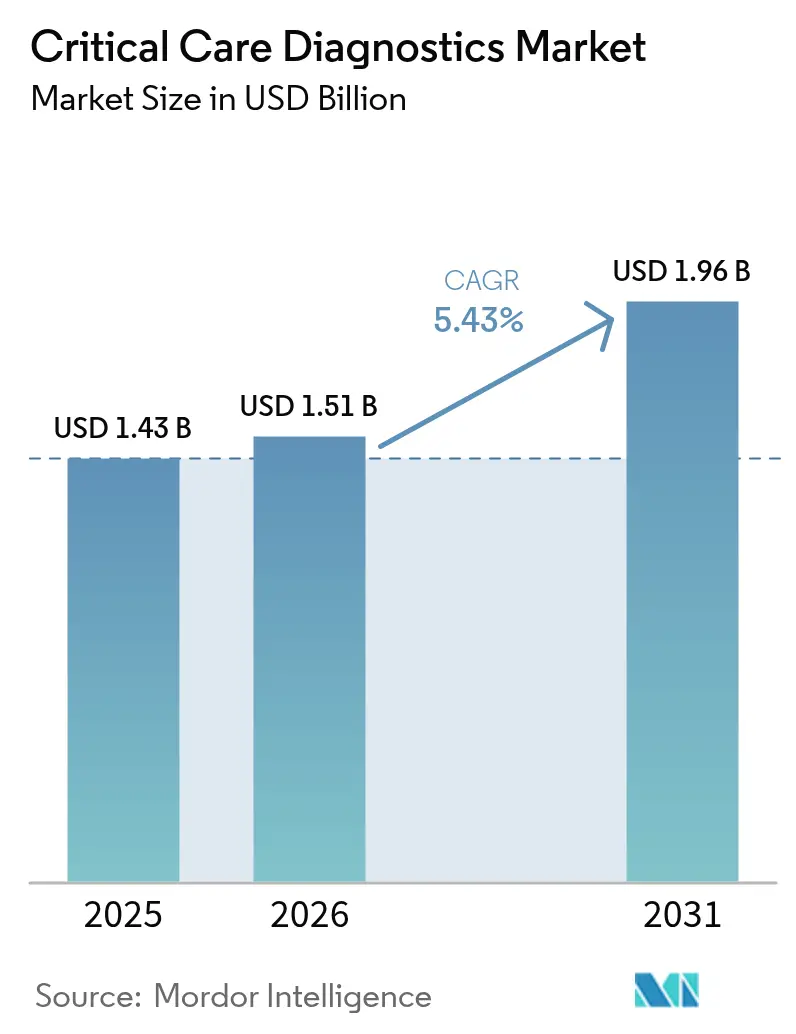

| Marktgröße (2026) | 1.51 Milliarden US-Dollar |

| Marktgröße (2031) | 1.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

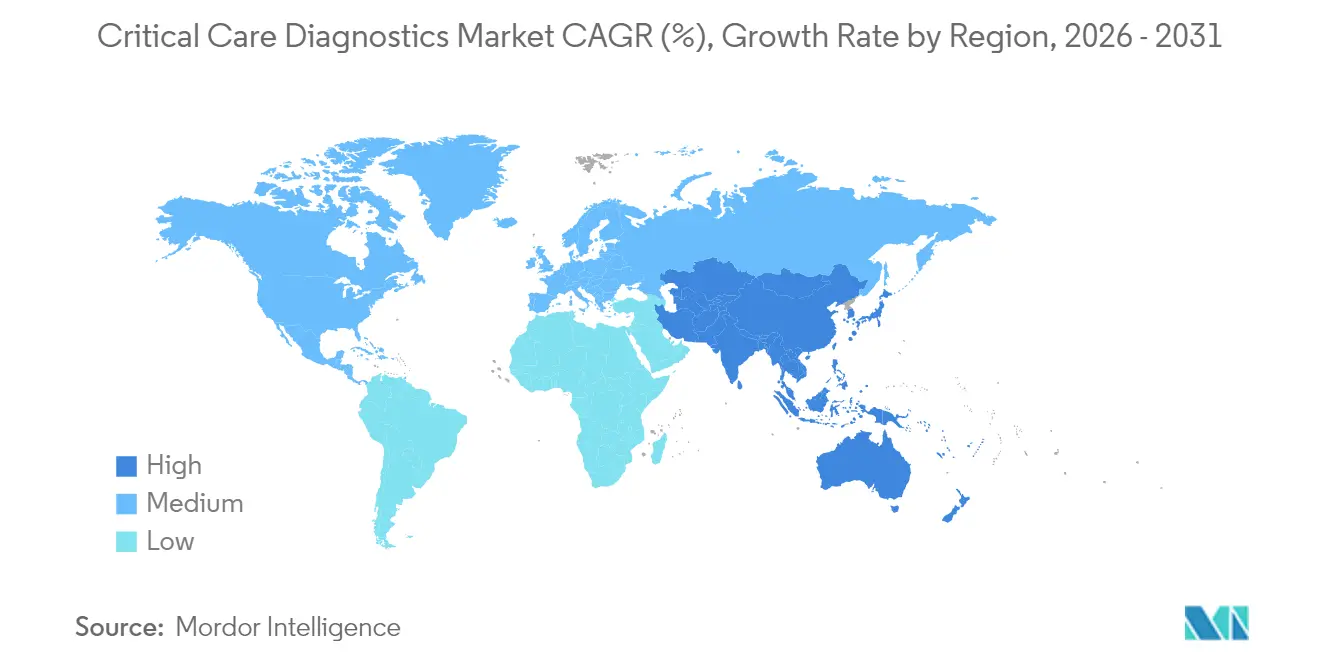

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diagnostik in der Intensivmedizin von Mordor Intelligence

Die Marktgröße für Diagnostik in der Intensivmedizin wird voraussichtlich von 1,43 Milliarden USD im Jahr 2025 auf 1,51 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,43 % über den Zeitraum 2026–2031 einen Wert von 1,96 Milliarden USD erreichen. Die zunehmende Nachfrage nach schneller Triage in Intensivstationen (ITS), Notaufnahmen und mobilen Intensivstationen hält Bettseitenanalysatoren im Mittelpunkt der Krankenhausbudgets. Wachsende Fallzahlen bei Sepsis, Herz-Kreislauf-Erkrankungen und akuten Atemwegserkrankungen verstärken den Kaufimpuls für Geräte, die die Ergebnisrücklaufzeit von Stunden auf einstellige Minutenwerte reduzieren. Große Digitalisierungsprogramme im Gesundheitswesen suchen nun nach Analysatoren, die strukturierte Daten direkt an elektronische Patientenakten übermitteln, während KI-Dashboards longitudinale Biomarker-Trends in umsetzbare Behandlungspfade übersetzen. Kapital fließt weiterhin aus öffentlichen Infrastrukturausbauten im asiatisch-pazifischen Raum und aus Private-Equity-Finanzierungen von Start-ups mit eng fokussierten, ultraschnellen Pathogen- und Wirtsreaktions-Assays, was die Wettbewerbsdynamik neu gestaltet und Geräteersatzzyklen katalysiert.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie hielten Point-of-Care-Systeme im Jahr 2025 einen Marktanteil von 52,02 % am Markt für Diagnostik in der Intensivmedizin, während KI-gestützte Entscheidungsunterstützungssoftware bis 2031 voraussichtlich mit einer CAGR von 7,66 % wachsen wird.

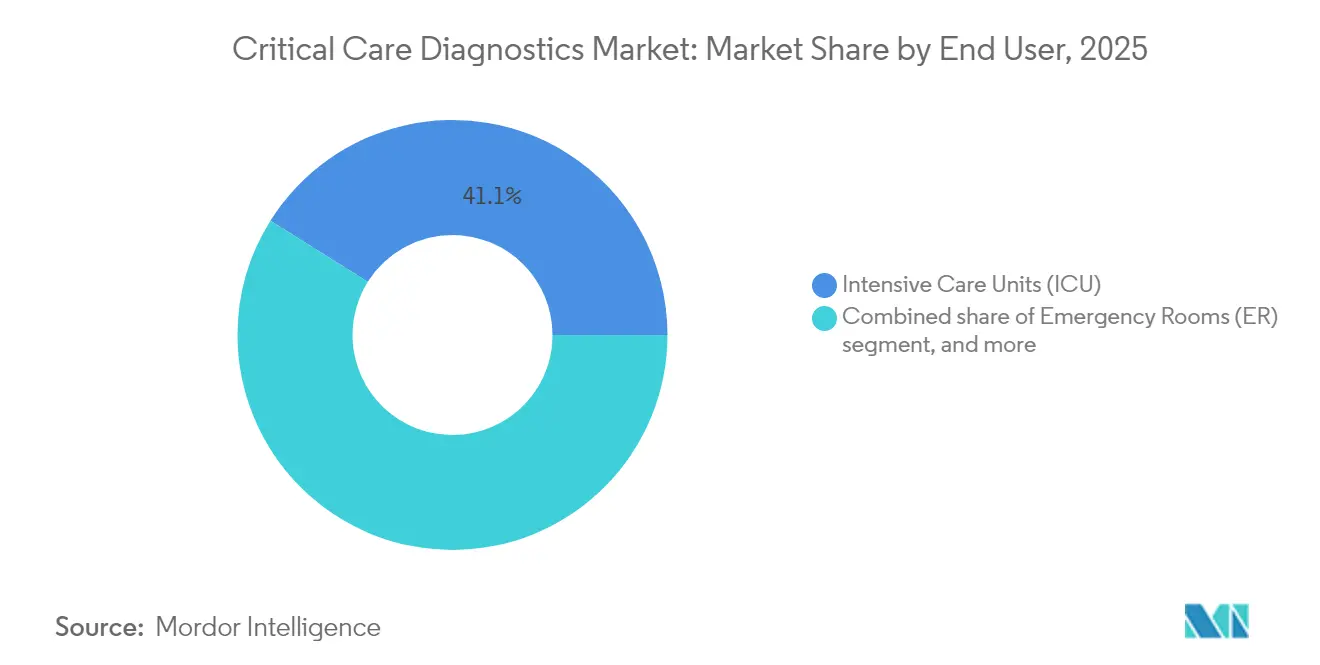

- Nach Endnutzer entfielen auf Intensivstationen im Jahr 2025 41,08 % der Marktgröße für Diagnostik in der Intensivmedizin; Rettungswagen und mobile Intensivstationen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,56 % wachsen.

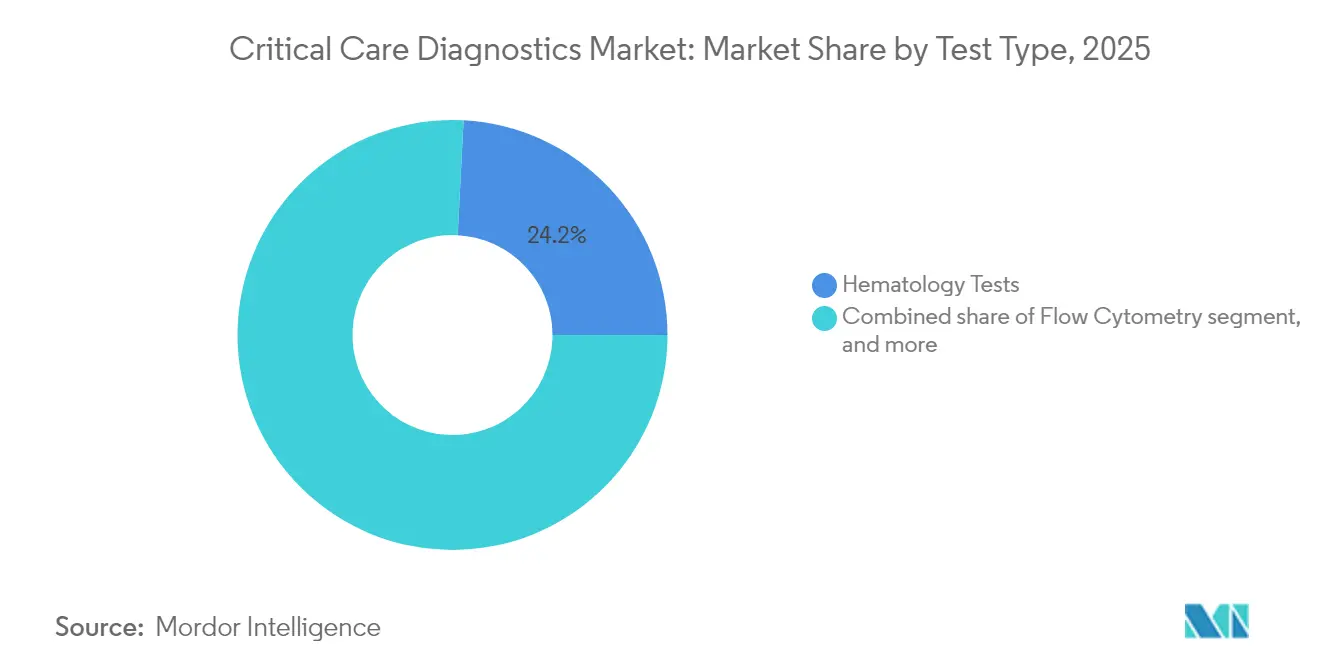

- Nach Testtyp führte die Hämatologie mit einem Umsatzanteil von 24,18 % im Jahr 2025, während die Routine- und Spezialchemie bis 2031 voraussichtlich mit einer CAGR von 7,54 % wachsen wird.

- Nach Probentyp entfielen auf Vollblutformate 39,95 % des Umsatzes im Jahr 2025. Plasma- und Serumanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,03 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 6,46 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Diagnostik in der Intensivmedizin

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Belastung durch kritische Erkrankungen | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Ausbau der Point-of-Care-Diagnostik | +0.9% | Global, am schnellsten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration in vernetzte Ökosysteme | +1.2% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Investitionen in die Intensivpflegeinfrastruktur | +0.7% | China, Indien, Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Kontinuierliche technologische Innovation | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Fokus auf wertbasierte Versorgung mit Schwerpunkt auf frühen Entscheidungen | +0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch kritische Erkrankungen, die eine schnelle Diagnostik erfordern

Sepsis betrifft jedes Jahr mehr als 1,7 Millionen Erwachsene in den USA, und die Sterblichkeit steigt, wenn die Diagnose über sechs Stunden hinaus verzögert wird[1]Centers for Disease Control and Prevention, "Sepsis-Daten & Berichte," cdc.gov. Die FDA-Zulassung des MeMed BV-Wirtsreaktionstests im Jahr 2025 ermöglicht es Klinikern, bakterielle von viralen Infektionen in weniger als 20 Minuten zu unterscheiden[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "MeMed BV 510(k)-Zulassung," fda.gov. Alternde Bevölkerungen fügen den ohnehin komplexen ITS-Patientenlisten Multimorbidität hinzu, während Schwellenmärkte mit wachsenden Trauma- und Infektionskrankheitsbelastungen konfrontiert sind. Prädiktive Algorithmen, die hochsensitives Troponin, Laktat und Procalcitonin verfolgen, können nun sechs bis zwölf Stunden vor dem Auftreten offensichtlicher Symptome vor einem physiologischen Verfall warnen und so die Ergebnisse verbessern und den Ressourceneinsatz reduzieren.

Ausbau der Point-of-Care-Diagnostik in der Akutversorgung

Handgehaltene Kartuschenanalysatoren eliminieren den Probentransport, der zuvor 45–90 Minuten zur Durchlaufzeit hinzufügte. Geräte wie Nova Biomedicals Stat Profile Prime Plus liefern 11-Parameter-Panels aus 90 µL Kapillarblut und schonen das Probenvolumen bei hämodynamisch instabilen Patienten. Notaufnahmen, die Troponin-Assays von Zentrallabors auf Bettseitenplattformen verlagert haben, berichten von 30–40 % kürzeren Durchlaufzeiten. Tragbare Molekulareinheiten, die während der COVID-19-Krise eingeführt wurden, rüsten nun Rettungswagen aus und ermöglichen den Beginn einer Thrombolyse- oder Antibiotikatherapie noch vor dem Eintreffen im Krankenhaus.

Integration der Diagnostik in vernetzte Krankenhausökosysteme

Netzwerkfähige Geräte übertragen Ergebnisse in elektronische Patientenakten und aktivieren protokollgesteuerte Entscheidungsunterstützung. Die Zusammenarbeit von GE HealthCare mit Amazon Web Services wird generative KI-Modelle einbetten, die unstrukturierte klinische Notizen in kontextbewusste Warnmeldungen übersetzen. Krankenhäuser, die geschlossene Kreislauf-Dashboards verwenden, haben ungeplante ITS-Wiederaufnahmen um bis zu 20 % reduziert und Reagenzienverschwendungsmuster identifiziert, die jährlich Hunderttausende von Dollar einsparen.

Staatliche und private Investitionen in die Intensivpflegeinfrastruktur

Chinas Fünfjahresplan sieht Milliarden-Dollar-Budgets für neue Tertiärkrankenhäuser vor, die jeweils fortschrittliche Diagnostik erfordern. Indien führt unter öffentlich-privaten Partnerschaften mobile ITS-Flotten ein und schafft eine hohe Nachfrage nach robusten Analysatoren. Private Equity hat im Jahr 2024 mehr als 1 Milliarde USD in Start-ups zur Sepsis- und Pathogenerkennung investiert und damit die Kommerzialisierung beschleunigt sowie Innovationszeiträume verkürzt.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | Ca. (%) Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten fortschrittlicher Diagnoseplattformen | −0.8% | Global, größte Auswirkung in ressourcenbeschränkten Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Fachkräfte in Intensivlabors | −0.5% | Global, insbesondere in ländlichen und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Regulatorische und Erstattungsunsicherheiten für neuartige Tests | −0.4% | Nordamerika und Europäische Union | Mittelfristig (2–4 Jahre) |

| Datensicherheits- und Datenschutzbedenken bei vernetzten Diagnosegeräten | −0.3% | Global, am akutesten in hochdigitalisierten Gesundheitssystemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten fortschrittlicher Diagnoseplattformen

KI-fähige Blutgas-Workstations können mehr als 500.000 USD pro Einheit kosten, während Serviceverträge jährlich etwa 10 % hinzufügen. Kleinere Gemeinschaftskrankenhäuser zögern, wenn die Testvolumina keine Amortisation garantieren können. Abonnement- oder ergebnisbasierte Preismodelle sind entstanden, doch Vorstände fordern oft mehrjährige Nachweise, bevor sie sich verpflichten.

Begrenzte Fachkräfte in Intensivlabors

Die Vakanzquoten für Technologen übersteigen in vielen OECD-Ländern 15 %. Anspruchsvolle Analysatoren erfordern nach wie vor Fachkenntnisse für Qualitätskontrolle, Kartuschenkalibration und Middleware-Management. Fernsteuerungszentren, die von erfahrenen Technologen besetzt sind, können Satellitengeräte überwachen, aber Breitbandlücken begrenzen die Reichweite in unterversorgten Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Dominanz der Hämatologie mit Dynamik in der Chemie

Hämatologietests machten im Jahr 2025 24,18 % der Marktgröße für Diagnostik in der Intensivmedizin aus und spiegeln ihre Rolle bei Transfusionsentscheidungen, Gerinnungsüberwachung und Infektionsmonitoring wider. Automatisierte Analysatoren liefern nun ein vollständiges Blutbild in unter 60 Sekunden und sind direkt mit Transfusionsmanagementsoftware verbunden. Gerinnungs-Subpanels wurden durch viskoelastische Assays erweitert, die die Gerinnselbildung in Echtzeit verfolgen und eine gezielte antifibrinolytische Therapie bei der Traumareanimation leiten.

Routine- und Spezialchemie wird voraussichtlich mit einer CAGR von 7,54 % wachsen, angetrieben durch erweiterte Panels, die hochsensitive Troponine, Presepsin und metabolische Stressmarker abdecken, die eine frühe Verschlechterungsvorhersage ermöglichen. Mikrobiologie und molekulare Pathogenpanels entwickeln sich im Einklang mit Antibiotika-Stewardship-Mandaten und liefern Empfindlichkeitsprofile in unter einer Stunde, die den Einsatz von Breitbandmedikamenten einschränken. Die Durchflusszytometrie behält ihren Wert für immunsupprimierte Kohorten in Transplantations-ITS, während Immunprotein-Assays mit löslichen CD14-Varianten erweitert werden, die die Sepsis-Risikostratifizierung verfeinern. Insgesamt stimmen diese Verschiebungen mit der klinischen Nachfrage nach Multiplex-Dashboards überein, die ganzheitliche Patientenübersichten anstelle isolierter Parameter präsentieren, und positionieren integrierte Plattformen an der Spitze der Beschaffungsentscheidungen.

Nach Technologie: Dominanz der Point-of-Care-Diagnostik steht vor KI-Disruption

Point-of-Care-Geräte generierten im Jahr 2025 52,02 % des Umsatzes im Markt für Diagnostik in der Intensivmedizin und bleiben unverzichtbar für die Verkürzung der Durchlaufzeiten am Krankenbett. Kartuschenbasierte Blutgasanalysatoren, handgehaltene Glukose-Keton-Messgeräte und kompakte Immunoassay-Geräte dominieren die Einkaufslisten, da sie minimale Wartung erfordern und sich nahtlos in Hochakut-Arbeitsabläufe einfügen.

Dennoch gestalten KI-gestützte Entscheidungsunterstützungssysteme, die voraussichtlich mit einer CAGR von 7,66 % wachsen werden, die Käufererwartungen neu. Middleware-Hubs, die mit neuronalen Netzen ausgestattet sind, analysieren kontinuierlich longitudinale Biomarkerdaten, um unerwünschte Ereignisse bis zu 12 Stunden im Voraus vorherzusagen und protokollgesteuerte Interventionen auszulösen. Zentrallabor-Analysatoren bedienen nach wie vor Hochdurchsatzanforderungen, aber die zunehmende Dezentralisierung bedeutet, dass ihre Zukunft in Hub-and-Spoke-Architekturen liegt, die abgestufte Versorgungseinstellungen unterstützen. Hybride Cloud-Infrastrukturen senken die Einstiegshürden für Gemeinschaftskrankenhäuser, indem sie Rechenanforderungen auslagern, während Cybersicherheitsverbesserungen wachsende Bedenken hinsichtlich Patientendatenverletzungen adressieren. Insgesamt prognostizieren diese Entwicklungen einen Technologiemix, bei dem Bettseitenhardware und Cloud-Intelligenz im Gleichschritt arbeiten, um klinische Ergebnisse zu verbessern.

Nach Endnutzer: ITS-Hochburg trifft auf Wachstum der mobilen Versorgung

Intensivstationen hielten im Jahr 2025 41,08 % des Umsatzes und unterstreichen ihre kontinuierliche Nachfrage nach schnellen Testmenüs, die von arteriellen Blutgasen bis hin zu komplexen Gerinnungsarrays reichen. Bettseitenanalysatoren laufen rund um die Uhr und speisen Beatmungseinstellungen, Vasopressor-Titrationen und Transfusionsalgorithmen in Echtzeit. Operationssäle tragen ebenfalls bedeutende Volumina bei, da Herz- und Neurochirurgieteams intraoperative viskoelastische Tests einsetzen, um den allogenen Blutverbrauch zu reduzieren. Rettungswagen und mobile Intensivstationen stellen jedoch die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 8,56 % dar, angetrieben durch öffentliche Programme, die tragbare Analysatoren einsetzen, die Multiplex-PCR und fortschrittliche Chemie unter schwierigen Bedingungen ermöglichen. Frühe Schlaganfall-Versorgungsmodelle rüsten Fahrzeuge mit CT-Scannern und Blutgaseinheiten aus und ermöglichen die Alteplase-Verabreichung innerhalb der ersten Stunde nach Symptombeginn. Notaufnahmen setzen weiterhin auf dedizierte Point-of-Care-Bereiche, um Engpässe im Zentrallabor bei steigenden Patientenzuflüssen zu mildern. Zusammen veranschaulichen diese Verschiebungen, wie der Markt für Diagnostik in der Intensivmedizin von festen Intensivstationen hin zu einem verteilten Netzwerk von Versorgungsknoten migriert, wo zeitnahe Ergebnisse lebensrettende Interventionen leiten.

Nach Probentyp: Vollblut führt, während Plasma an Geschwindigkeit gewinnt

Vollblutformate erfassten im Jahr 2025 39,95 % des Umsatzes und nutzten die Bequemlichkeit der arteriellen und Fingerstich-Probenentnahme, die mit dem Bettseitenarbeitsablauf übereinstimmt. Ultraniedrigvolumen-Kartuschen benötigen weniger als 65 µL und ermöglichen eine häufige Überwachung pädiatrischer oder hämodynamisch fragiler Erwachsener. Plasma- und Serumanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen, da Multiplex-Immunoassays die Biomarkergenauigkeit mit zentrifugierten Proben optimieren. Die Verfügbarkeit tragbarer Mikrozentrifugen in Rettungswagen unterstützt die prähospitale Plasmatestung, eine aufkommende Komponente von Schlaganfall- und Herzinfarkt-Triageprotokollen. Atemwegssekret-Kartuschen florieren inmitten der patientennahen Molekulardiagnostik für beatmungsassoziierte Pneumonie, während von der FDA im Jahr 2024 zugelassene Fingerkuppen-Blut-RNA-Tests neue Grenzen für das Hepatitis-C-Management eröffneten. Kapillare Mikro-Probenentnahmegeräte integrieren sich nun mit Telemedizinplattformen und ermöglichen es Fernklinikern, die Probenentnahme zu überwachen und Therapieanpassungen für heimbeatmete Patienten zu leiten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 42,03 %, gestützt durch eine hohe ITS-Bettendichte, umfangreiche Kostenträgersysteme und optimierte FDA-Zulassungswege, die eine schnelle Gerätezulassung ermöglichen. US-amerikanische Krankenhäuser integrieren weiterhin KI-Dashboards, um wertbasierte Erstattungsanforderungen zu erfüllen, während kanadische Provinzausschreibungen die Kartuscheninteroperabilität in dezentralen Versorgungseinstellungen betonen. Europa folgt mit robuster Nachfrage, die durch Modernisierungsprogramme und eine alternde Bevölkerung angetrieben wird, die die Inzidenz kritischer Erkrankungen erhöht. Deutschland finanziert Traumanetzwerke, die viskoelastische Gerinnungsanalysatoren vorschreiben, und Frankreich investiert in mikrofluidische Molekularplattformen zur Bekämpfung antimikrobieller Resistenz. Das Engagement des Vereinigten Königreichs in Höhe von 2,3 Milliarden GBP für kommunale Diagnosezentren zeigt eine Verlagerung hin zu dezentralisierter Diagnostik.

Der asiatisch-pazifische Raum wird das Wachstum mit einer CAGR von 6,46 % bis 2031 anführen, da China und Indien Milliarden-Dollar-Budgets in neue Tertiärkrankenhäuser und mobile ITS-Flotten investieren. Lokale Joint-Venture-Montagelinien reduzieren Importzölle und erweitern die Zugänglichkeit für mittelgroße Krankenhäuser. Japan verfeinert KI-gestützte Sepsis-Warnungen, während Südkorea cloudvernetzte kardiale Troponin-Netzwerke in regionalen Krankenhäusern einführt. In Südostasien rüsten tragbare PCR- und Blutgasanalysatoren ländliche Kliniken aus und überbrücken Gesundheitsgerechtigkeitslücken für Bevölkerungen, die historisch weit von Labordienstleistungen entfernt waren.

Der Nahe Osten und Afrika profitieren von ölfinanzierten Krankenhausprojekten in den Staaten des Golfkooperationsrats und von geberfinanzierten Traumazentren in Nordafrika. Südamerika verzeichnet stabile mittlere einstellige Zuwächse, wobei Brasilien mobile Schlaganfalleinheiten mit CT- und Blutgasanalysatoren einsetzt, um die hohe zerebrovaskuläre Sterblichkeit zu bekämpfen. Zusammen positionieren diese geografischen Fäden den Markt für Diagnostik in der Intensivmedizin für eine synchronisierte, aber regionsspezifische Expansion über den Prognosezeitraum.

Regulatorisches Umfeld

Die Regulierung der Diagnostik in der Intensivmedizin umfasst Rahmenwerke für Medizinprodukte und IVD und wird bei Qualitätssystemen, Rückverfolgbarkeit und Post-Market-Kontrollen für vernetzte Analysegeräte in der Akutversorgung zunehmend verschärft. In den Vereinigten Staaten regelt der FDA-Rahmen für Medizinprodukte die Zulassung und Qualitätskonformität, und die Quality Management System Regulation (QMSR) trat am 2. Februar 2026 in Kraft, wodurch die Erwartungen an Qualitätssysteme mit ISO 13485:2016 für Hersteller von ICU- und Point-of-Care-Plattformen abgestimmt wurden.

In Europa prägen die Anforderungen der EU-MDR und IVDR weiterhin die Kapazitäten und Zeitpläne der Konformitätsbewertung durch Benannte Stellen. Die Europäische Kommission verabschiedete am 4. Mai 2026 die Durchführungsverordnung (EU) 2026/977, die einheitliche Qualitätsmanagement- und Verfahrensanforderungen für Benannte Stellen unter MDR und IVDR festlegt und die Konsistenz der Zertifizierungswege für Anbieter von Assays und Instrumenten in der Intensivmedizin stärkt. Auch die internationale Angleichung schritt voran: Die IMDRF veröffentlichte am 26. Februar 2026 das Reliance Playbook und hielt ihre 29. Sitzung in Singapur ab (9.-13. März 2026), was die regulatorische Verlässlichkeit (Reliance) und die UDI-Umsetzung unterstützt und doppelte Prüfungen in den teilnehmenden Rechtsordnungen reduzieren kann.

Wettbewerbslandschaft

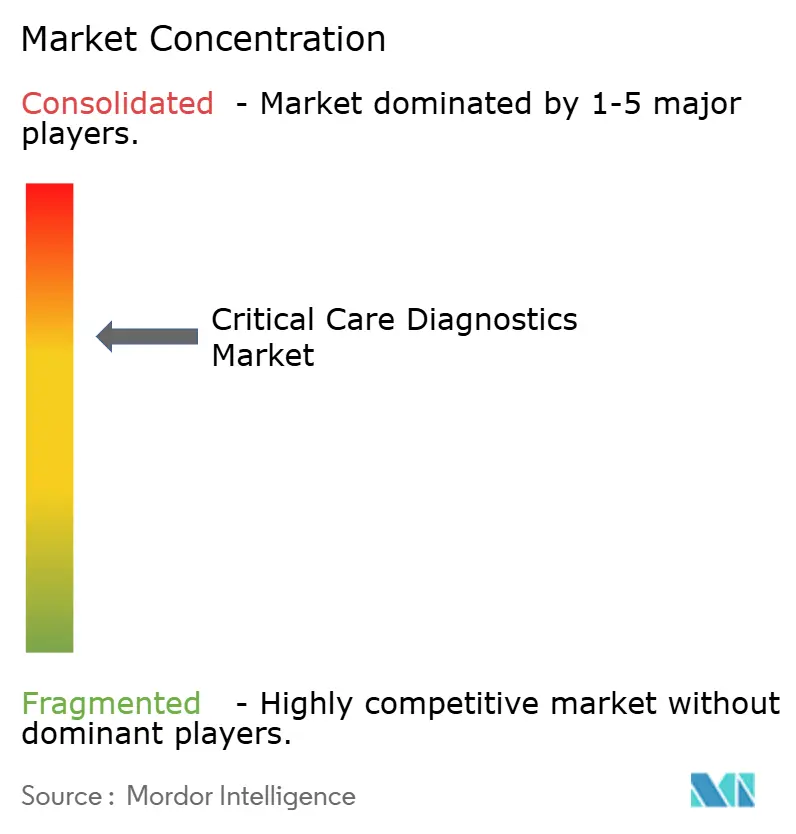

Der Markt für Diagnostik in der Intensivmedizin weist eine moderate Konsolidierung auf: Die fünf größten Akteure erfassten im Jahr 2024 etwas mehr als die Hälfte des Umsatzes. BD vertiefte sein Portfolio durch die Übernahme der Critical-Care-Sparte von Edwards Lifesciences für 4,2 Milliarden USD im September 2024. Roche folgte mit einem Kauf der Kartuschenplattform von LumiraDx für 295 Millionen USD, um seine Point-of-Care-Immunoassay-Präsenz auszubauen. Abbott, Siemens Healthineers und Danaher nutzen breite Analysator-Suiten in den Bereichen Chemie, Hämatologie und Molekularsegmente und bündeln Middleware-Lizenzen in mehrjährige Reagenzienvereinbarungen, die wiederkehrende Einnahmen sichern.

Strategische Allianzen ergänzen Fusionen und Übernahmen. GE HealthCare kooperiert mit AWS, um generative KI in diagnostische Arbeitsabläufe einzubinden, während bioMérieux mit dem Kauf von SpinChip für 111 Millionen EUR sein mikrofluidisches geistiges Eigentum erweitert. Start-ups wie Cytovale, Karius und Deepull ziehen Risikokapital an, indem sie ultraschnelle Sepsis- oder Blutbahninfektions-Assays liefern, die frühe Therapieentscheidungen maßgeblich beeinflussen können. Regionale Hersteller in China und Indien führen Kartuschenanalysatoren zu 20–30 % niedrigeren Kosten ein und umwerben Sekundärkrankenhäuser, die Leistung und Erschwinglichkeit abwägen. Als Reaktion darauf betonen multinationale Unternehmen Betriebszeitgarantien, integrierte Servicenetzwerke und Cybersicherheitszertifizierungen, um ihren Marktanteil zu verteidigen.

Der Preisdruck nimmt zu, da Kostenträger auf gebündelte Zahlungen umsteigen. Anbieter experimentieren nun mit ergebnisbasierten Verträgen, die Abonnementgebühren an die Einhaltung von Sepsis-Bündeln oder Reduzierungen von ITS-Wiederaufnahmen knüpfen und so die Anreize der Hersteller mit den Qualitätskennzahlen der Krankenhäuser in Einklang bringen. Diese Entwicklung unterstreicht einen breiteren Marktpivot von eigenständigen Hardwareverkäufen hin zu datengesteuerten, serviceorientierten Ökosystemen.

Marktführer in der Diagnostik in der Intensivmedizin

Abbott

Becton, Dickinson & Company

F. Hoffmann-La Roche

Siemens Healthineers

bioMérieux

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken konzentrieren sich auf schnelle Infektions-Triage-Workflows, die patientennahe Tests mit standardisierten Stewardship-Pfaden in Intensivstationen, Notaufnahmen und der mobilen Versorgung kombinieren. Die 2026 im Rahmen der IVDR erteilten CE-Kennzeichnungen für Akutversorgungs-Infektionstools unterstreichen die aktive Produktentwicklung: bioMérieux erweiterte die patientennahe Atemwegsdiagnostik mit der CE-Kennzeichnung für die BIOFIRE SPOTFIRE R/STplus-Panels (März 2026), und Beckman Coulter Diagnostics erhielt die IVDR-CE-Kennzeichnung für den Access MeMed BV-Assay (April 2026), der eine Unterscheidung zwischen bakteriellen und viralen Infektionen in etwa 20 Minuten ermöglicht. Diese Markteinführungen unterstützen Krankenhäuser dabei, von seriellen, auf einem einzigen Analyten basierenden Entscheidungsbäumen zu schnelleren Wirtsantwort- und syndromischen Ansätzen überzugehen, wenn die Zeit bis zur Therapie betrieblich kritisch ist.

Ein zweiter Schwerpunktbereich ist die Modernisierung von Blutkultur- und Sepsis-Workflows durch Automatisierung, die Personalengpässe ausgleicht und gleichzeitig in vernetzte Datenumgebungen passt. Waters erhielt im April 2026 die IVDR-CE-Kennzeichnung und im Juni 2026 die US-FDA-510(k)-Zulassung für das BD BACTEC FXI Culture System, das eine breitere Einführung automatisierter Diagnostik für Blutstrominfektionen in regulierten Märkten unterstützen kann. Gleichzeitig wird die Nachfrage nach Compliance durch sich weiterentwickelnde Anforderungen verstärkt, darunter die seit Februar 2026 geltende FDA-QMSR und der EU-Fokus auf die Stärkung der Verfahren Benannter Stellen durch die Durchführungsverordnung (EU) 2026/977. Diese Kombination schafft einen Sog nach Anbietern, die auditfähige Qualitätssysteme, UDI-fähige Geräteregister und sichere Konnektivität bieten können, die den Interoperabilitätsanforderungen der Krankenhäuser entspricht.

Aktuelle Branchenentwicklungen

- Juli 2026: Roche führte den cobas Hepatitis-D-Virus-(HDV)-Test zur Anwendung auf den Systemen cobas 5800/6800/8800 zum Nachweis und zur Quantifizierung von HDV-RNA ein. Die Markteinführung stärkt automatisierte molekulare Menüs, die in der akuten und komplexen Infektionskrankheitsversorgung eingesetzt werden, und unterstützt standardisierte Workflows und Skalierbarkeit in Hochdurchsatzlaboren.

- Juni 2026: Waters gab die US-FDA-510(k)-Zulassung für das BD BACTEC FXI Culture System für automatisierte Blutkultur-Workflows in der Diagnostik von Blutstrominfektionen bekannt. Die Zulassung erweitert den Zugang zu modernisierter, sepsis-naher mikrobiologischer Infrastruktur und entspricht der Nachfrage der Krankenhäuser nach schnellerer, stärker automatisierter Verarbeitung unter Personalengpässen.

- September 2024: BD schloss die Übernahme des Geschäftsbereichs Critical Care von Edwards Lifesciences ab. Der Zusammenschluss erweiterte BDs Präsenz in den Bereichen Intensivmedizin und vernetzte Versorgung und beeinflusste Bündelungsstrategien beim Einkauf sowie Integrationsstrategien in Krankenhäusern, die Bettdiagnostik zusammen mit Überwachungs- und Workflow-Tools beschaffen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Diagnostik, die in zeitkritischen Krankenhausumgebungen zur Unterstützung dringender klinischer Entscheidungen eingesetzt wird. Er umfasst Testplattformen und Verbrauchsmaterialien, die in Intensivstationen, Notaufnahmen und Operationssälen verwendet werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen routinemäßige ambulante Labortests aus, die nicht für akute oder intensivmedizinische Entscheidungsfindung angeordnet werden, sowie Überwachungsgeräte, die keine diagnostischen Testergebnisse erzeugen.

Übersicht der Segmentierung

- Nach Testtyp

- Durchflusszytometrie

- Hämatologietests

- Mikrobiologie- und Infektionskrankheitstests

- Gerinnungstests

- Immunprotein-Assays

- Routine- und Spezialchemie

- Sonstige Testtypen

- Nach Technologie

- Zentrallabor-Analysatoren

- Point-of-Care-Geräte

- Molekulardiagnostik (PCR/NGS)

- Immunoassay-Plattformen

- Mikrofluidik und Labor-auf-einem-Chip

- KI-gestützte Entscheidungsunterstützungssysteme

- Nach Endnutzer

- Intensivstationen (ITS)

- Notaufnahmen

- Operationssäle

- Rettungswagen und mobile Intensivstationen

- Sonstige Endnutzer

- Nach Probentyp

- Vollblut

- Plasma / Serum

- Point-of-Care-Kapillarblut

- Atemwegssekrete

- Sonstige Probentypen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Erfassung der messbaren Bausteine, die die Nachfrage und Nutzung in der Intensivmedizin erklären. Wir beziehen uns auf öffentliche Quellen wie die US-CDC, WHO, OECD-Gesundheitsstatistiken, die Weltbank und Dashboards der Gesundheitsministerien für Einweisungen, Krankheitslast und Signale zu Gesundheitsausgaben, die helfen, realistische Nachfragepools festzulegen.

Auf der Angebots- und Produktseite prüfen wir Quellen wie US-FDA-Datenbanken (Zulassungen und Rückrufe), die Seiten der Europäischen Kommission zum Rahmenwerk für Medizinprodukte sowie begutachtete Fachzeitschriften der klinischen Chemie und Intensivmedizin zu Testadoptionsmustern und Veränderungen in der klinischen Praxis. Unternehmensunterlagen, Jahresberichte, Investorenpräsentationen und seriöse Presseberichte werden ebenfalls genutzt, um Produktmix und Preisrichtung zu verstehen, und anschließend gleichen wir die Unternehmensgröße mit einem kostenpflichtigen Abonnement ab, das sich auf Unternehmensfinanzen und -informationen konzentriert, sowie gegebenenfalls mit einer kostenpflichtigen Patentdatenbank. Diese Quellen sind nicht erschöpfend, und wir haben uns während der gesamten Arbeit auch auf zusätzliche öffentliche Referenzen zur Datenerhebung, Validierung und Klärung gestützt.

Primärinterviews und Umfragen

Primärdaten werden verwendet, um Schreibtischannahmen darüber zu überprüfen, was tatsächlich in Intensivstationen, Notaufnahmen und Operationssälen verwendet wird, und wie sich Einkaufs- und Testverhalten je nach Akuitätsgrad ändert. Wir sprachen mit einer Mischung aus Herstellern, Vertriebspartnern, Leitern von Krankenhauslaboren und Intensivmedizinern in den wichtigsten Regionen, sodass Lücken bei Nutzung, Testmenüs und Preisgestaltung geschlossen und anschließend mit dem Modell abgeglichen werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 12 % | APAC: 47 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 29 % | EMEA: 30 % |

| Kleinere Anbieter: 17 % | Manager: 59 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der den adressierbaren Testpool aus intensivmedizinischer Aktivität und Diagnostikintensität rekonstruiert und ihn dann unter Verwendung realistischer Preisbänder in einen Wert umrechnet. In der Praxis verwendet das Modell Variablen wie ICU- und Notaufnahmebesuche, Verfügbarkeit von Intensivbetten, Sepsis- und Atemwegsfallbelastung, Durchdringung von Point-of-Care-Tests in der Akutversorgung sowie Testhäufigkeit pro Patientenepisode (für Chemie-, Gerinnungs- und Infektionsuntersuchungen).

Wir bestätigen diese Eingaben durch selektive Bottom-up-Näherungen, einschließlich der Instrumentenplatzierung und Verbrauchsraten in Krankenhäusern, sowie durch Kanalprüfungen der durchschnittlichen Verkaufspreise für wichtige Kartuschen- und Reagenzienkategorien. Wo Länderdaten lückenhaft sind, verwenden wir Proxy-Indikatoren wie Krankenhausverfahrensvolumina und Gesundheitsausgaben pro Kopf und passen mithilfe von Interview-Feedback an, um eine Überzählung von Tests mit geringer Akuität zu vermeiden, die auf dem Papier ähnlich aussehen können.

Für die Prognose verwenden wir eine Szenarioanalyse, die durch Trendlinien der oben genannten Treiber unterstützt wird. Die Szenarien orientieren sich daran, wie Experten erwarten, dass Point-of-Care- und molekulare Assays klinische Workflows verändern. Das Wachstum wird dann durch realistische Ersatzzyklen, Budgetbeschränkungen und das Tempo der leitliniengetriebenen Testausweitung moderiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Durchgängen überprüft, um die Zahlen über Regionen, Testtypen und Versorgungssettings hinweg konsistent zu halten. Wir vergleichen die resultierenden Gesamtsummen mit unabhängigen Signalen wie Krankenhausbeschaffungsmustern, regulatorischer Aktivität für neue Assays und Verschiebungen bei der Nutzung in der Intensivmedizin und prüfen dann Ausreißer vor der Freigabe.

Wenn eine Annahme zu einem ungewöhnlichen Sprung bei Preisen oder Volumina führt, führen wir die Logik mit alternativen Bandbreiten erneut aus und kontaktieren bei Bedarf erneut Experten, um zu bestätigen, was sich im tatsächlichen Kaufverhalten geändert hat. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, die Nachfrage oder Preisgestaltung beeinflussen können. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, um sicherzustellen, dass die Zahlen die neuesten verfügbaren Informationen widerspiegeln.

Vergleich der Marktschätzung von Mordor Intelligence für Diagnostik in der Intensivmedizin mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Diagnostik in der Intensivmedizin unterscheiden sich häufig, weil die einbezogenen Versorgungssettings und Testmenüs unterschiedlich definiert werden und weil Preisgestaltung und Währungszeitpunkte auf inkonsistente Weise gehandhabt werden. Abweichungen zeigen sich auch, wenn einige Schätzungen eine einzige Wachstumskurve über alle Geografien hinweg verwenden, obwohl sich der ICU-Mix und die Point-of-Care-Durchdringung je nach Region erheblich unterscheiden.

Signale zur Testintensität in Intensivstationen, Notaufnahmen und Operationssälen sowie die regulatorische Zulassungsaktivität für Assays in der Intensivmedizin dienen als Belegprüfungen, die die Schätzung von Mordor Intelligence an einen klar abgegrenzten Nachfragepool für Intensivmedizin binden, statt in eine breitere klinische Diagnostik abzudriften. Andere Lücken entstehen in der Regel durch die Einbeziehung routinemäßiger ambulanter Chemietests, die Annahme einer schnelleren Adoption molekularer Panels als tatsächlich beobachtet, oder die Anwendung globaler durchschnittlicher ASPs, ohne kartuschenintensive Point-of-Care-Nutzung vom Reagenzienmix des Zentrallabors zu trennen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,51 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 1,45 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und erfasst möglicherweise einen breiteren Akutdiagnostik-Warenkorb, und der Preisaufbau ist bei der Unterscheidung zwischen Point-of-Care-Kartuschen und dem Reagenzienmix des Zentrallabors weniger transparent. |

| Branchenverlag B | 1,28 Mrd. USD (2024) | Stützt sich auf eine engere Interpretation der Diagnostik in der Intensivmedizin und wendet konservative Nutzungsannahmen an, was die ICU-getriebene Testhäufigkeit in Settings mit höherer Akuität unterschätzen kann. |

Zusammengenommen erklärt sich die Spannbreite hauptsächlich dadurch, was als reine Intensivmedizin betrachtet wird, sowie dadurch, wie Testintensität und ASP-Entwicklung je nach Setting gehandhabt werden. Unser Ansatz bleibt wiederholbar, da jeder Schritt auf beobachtbare Krankenhausaktivitätsindikatoren zurückgeführt und anschließend durch interviewbasierte Realitätsprüfungen zu Nutzung und Kaufverhalten korrigiert wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Diagnostik in der Intensivmedizin im Jahr 2026?

Die Marktgröße für Diagnostik in der Intensivmedizin beträgt im Jahr 2026 1,51 Milliarden USD.

Welche Wachstumsrate wird bis 2031 erwartet?

Der Marktumsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,43 % steigen.

Welches Technologiesegment wächst am schnellsten?

KI-gestützte Entscheidungsunterstützungssoftware wird bis 2031 voraussichtlich mit einer CAGR von 7,66 % wachsen.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich die Führung übernehmen und bis 2031 eine CAGR von 6,46 % verzeichnen.

Wie groß ist das Point-of-Care-Segment heute?

Point-of-Care-Systeme machen 52,02 % des globalen Umsatzes im Jahr 2025 aus.

Wer sind die führenden Unternehmen?

BD, Roche, Abbott, Siemens Healthineers und Danaher kontrollieren zusammen etwa 55 % des Umsatzes im Jahr 2024.

Seite zuletzt aktualisiert am: