COVID-Testkits-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

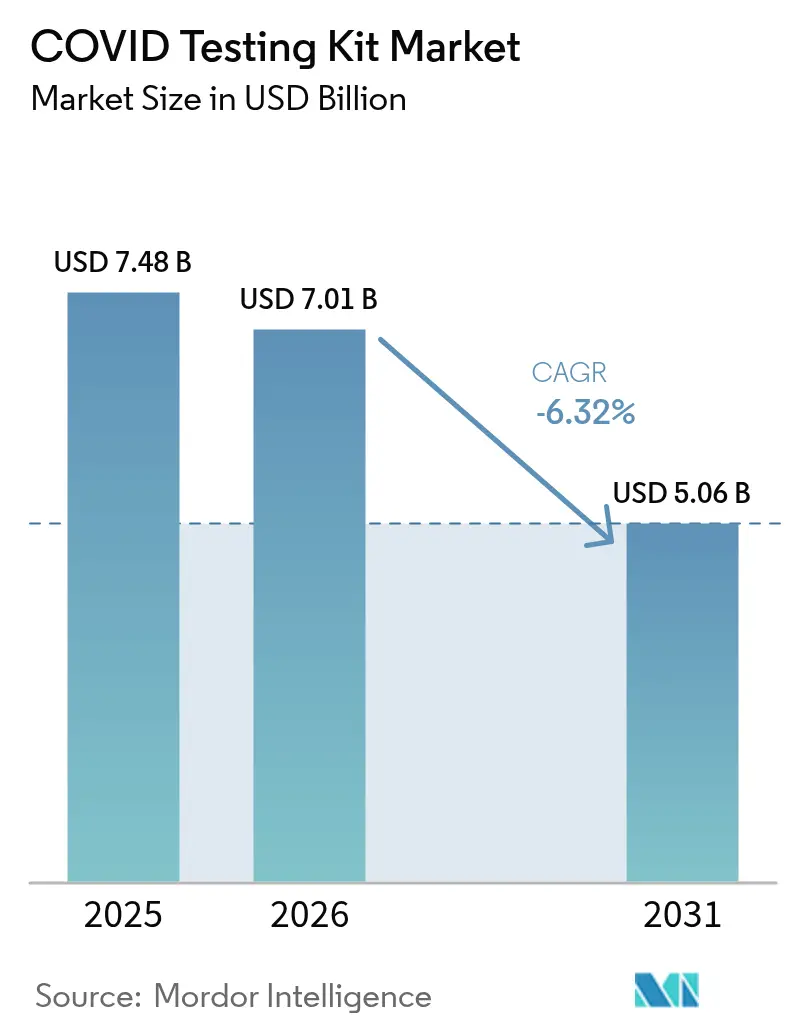

| Marktgröße (2026) | 7.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | -6.32% CAGR |

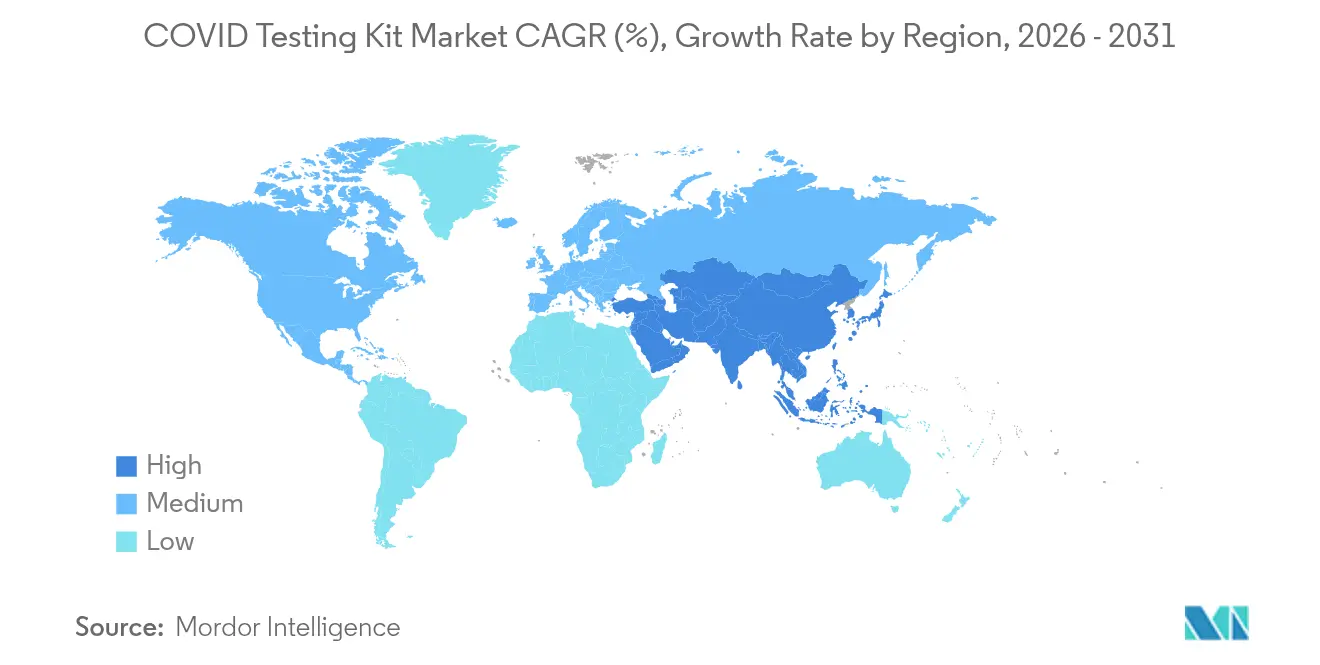

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

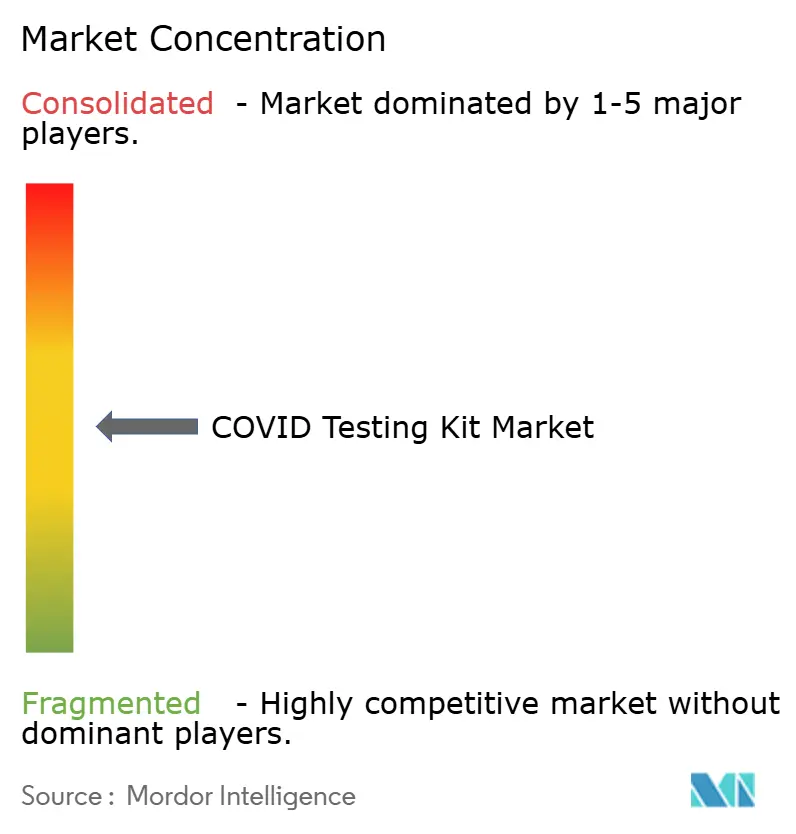

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

COVID-Testkits-Marktanalyse von Mordor Intelligence

Die COVID-Testkits-Marktgröße wurde für 2025 auf 7,48 Milliarden USD geschätzt und soll von 7,01 Milliarden USD im Jahr 2026 auf 5,06 Milliarden USD bis 2031 wachsen, bei einem CAGR von -6,32 % während des Prognosezeitraums (2026–2031).

Diese Abwärtstendenz verdeckt die rasche Innovation nach der Pandemie, die steigende Nachfrage nach ultraschnellen Molekularplattformen sowie wachsende staatliche Lagerbestände, die zusammen das Tempo des Umsatzrückgangs dämpfen. Unternehmen, die während der Pandemie hohe Volumen dominierten, schwenken nun auf Multiplex-Atemwegspanels, digitale Ergebnisberichterstattung und Direktvertriebskanäle an Verbraucher um, um Margen und Produktionskapazitäten zu schützen. Kostenträger bauen die pauschale Kostenerstattung für routinemäßige COVID-Tests ab, doch institutionelle Beschaffungsprogramme von Gesundheitsministerien, dem strategischen nationalen Lager der USA und anderen staatlichen Käufern halten die Basalnachfrage aufrecht. Marktführer optimieren daher ihre Produktionskapazitäten für geringere Volumina, ergänzen Testkits durch KI-gestützte Konnektivität und koppeln Testkits mit Telemedizin-Diensten, um wiederkehrende Umsätze zu sichern.

Wichtigste Erkenntnisse des Berichts

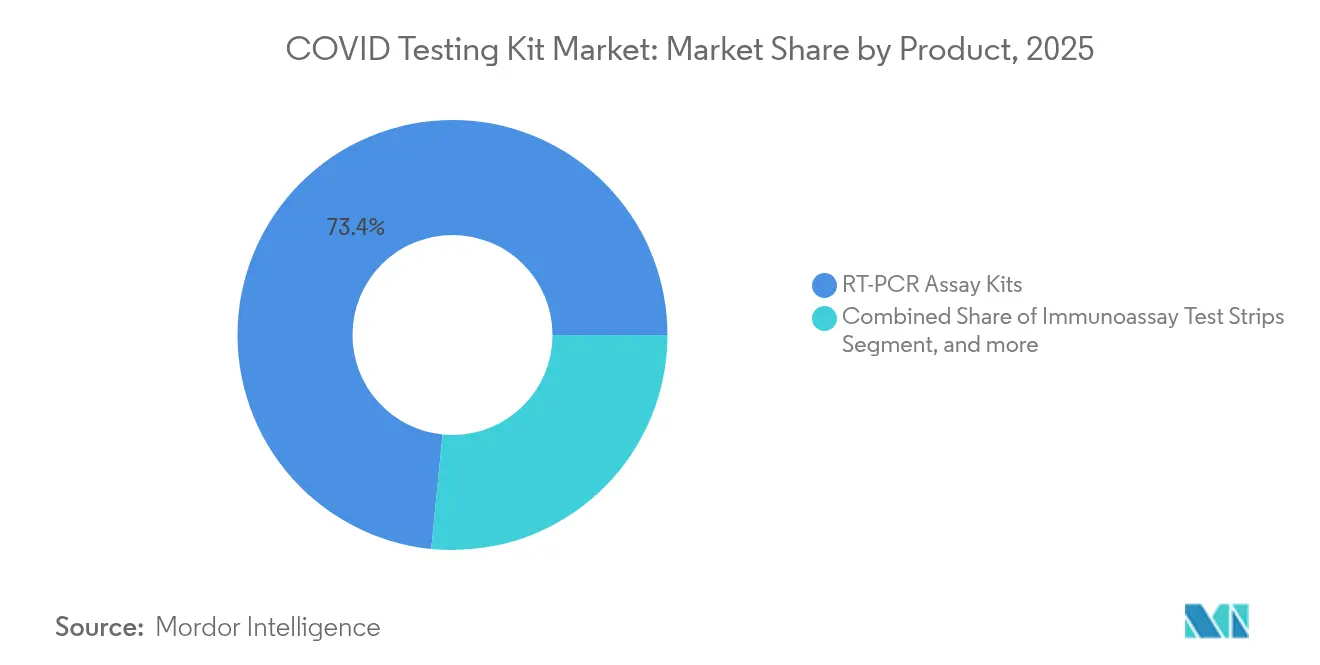

- Nach Produkt führten RT-PCR-Testkits mit einem COVID-Testkits-Marktanteil von 73,42 % im Jahr 2025; CRISPR-basierte Molekularkits sollen bis 2031 mit einem CAGR von 1,90 % wachsen.

- Nach Probenmaterial entfielen 58,35 % des COVID-Testkits-Marktvolumens im Jahr 2025 auf Nasopharyngeal-Abstriche, während die Speicheltestung im Prognosezeitraum mit einem CAGR von 2,08 % wächst.

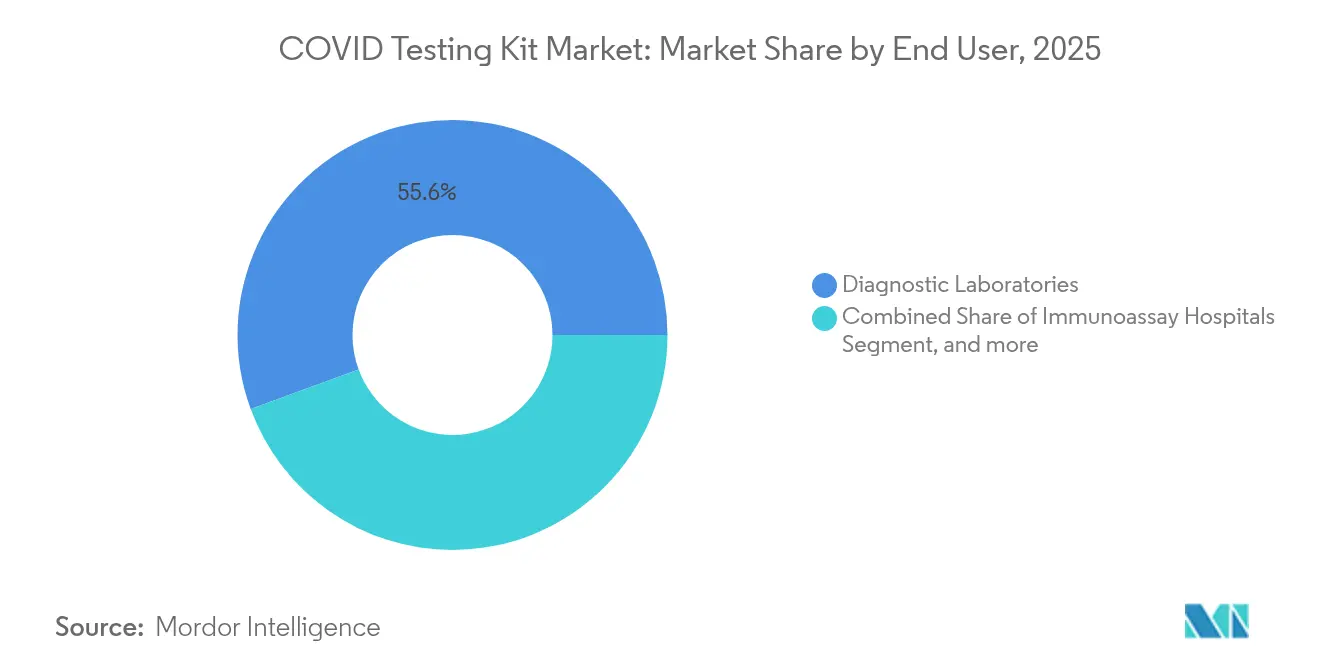

- Nach Endnutzer hielten Diagnostiklabore im Jahr 2025 einen Umsatzanteil von 55,60 %; Heimversorgungseinrichtungen sollen bis 2031 mit einem CAGR von 2,18 % wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 den COVID-Testkits-Markt mit einem Anteil von 39,30 %, während Asien-Pazifik mit einem CAGR von 1,98 % die am schnellsten wachsende Region darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale COVID-Testkits-Markttrends und -Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Inzidenz von COVID-19 & kontinuierliches Auftreten neuer Varianten | -2.1% | Global, mit konzentrierter Auswirkung in Asien-Pazifik und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Ausweitung staatlicher Einlagerungsprogramme für künftige Ausbrüche | +1.8% | Nordamerika, Europa, ausgewählte Länder im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Rasche Verlagerung der Verbraucher hin zur Selbsttestung & Telemedizin-Integration | +1.2% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung CRISPR-basierter ultraschneller Diagnostika | +0.9% | Nordamerika, Europa, urbane Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Digitale Konnektivität / KI-gestützte Mandate zur Ergebnisberichterstattung | +0.7% | Entwickelte Märkte, ausgewählte städtische Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Multiplex-Atemwegspanels ersetzen Einzelerreger-Tests | +1.4% | Globale Gesundheitssysteme, institutionelle Käufer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Inzidenz von COVID-19-Varianten

Die Entwicklung des Virus hin zu saisonalen Mustern ähnlich der Grippe verringert die Dringlichkeit für Massentestungen, bewahrt jedoch den Grundbedarf an Überwachungsmaßnahmen. Die Beratungsgruppe der WHO konzentriert sich nun auf XBB-Abstammungslinien und signalisiert damit einen Wechsel hin zu Impfung und Überwachung statt zur umfassenden Testung der gesamten Bevölkerung.[1]Weltgesundheitsorganisation, „Technische Beratungsgruppe zur COVID-19-Impfstoffzusammensetzung”, who.int Labcorp meldete einen sequenziellen Rückgang der COVID-Testeinnahmen von 1,9 % im ersten Quartal 2024 und 0,9 % im zweiten Quartal 2024 – ein Muster, das sich branchenweit in großen Laboratorien widerspiegelt, während die Nachfrage in der Akutphase nachlässt. Diagnostikunternehmen müssen daher geringere Volumina mit der Notwendigkeit in Einklang bringen, Sequenzierungskapazitäten zur Variantenerkennung aufrechtzuerhalten. Plattformflexibilität und integrierte Datenberichterstattung werden zu wichtigen Differenzierungsmerkmalen, da Gesundheitsbehörden weiterhin auf Laboratorien für die genomische Überwachung angewiesen sind. Hersteller, die variantenspezifische Primer in bestehende Assays einbetten, können die laufende institutionelle Nachfrage bedienen, ohne die Kosten für die Entwicklung neuer Kits auf sich nehmen zu müssen.

Ausweitung staatlicher Einlagerungsprogramme

Staatliche Vorsorge-Initiativen schaffen eine Nachfrageuntergrenze, auch wenn die Bestellungen des Privatsektors nachlassen. Das US-Ministerium für Gesundheit und Soziale Dienste hat mehr als 3 Milliarden USD investiert, um die inländische Produktion von Schnelltests aufrechtzuerhalten, und 500 Millionen Heimtests für strategische Reserven beschafft.[2]US-Ministerium für Gesundheit und Soziale Dienste, „Beschaffungsverträge für Schnelltests”, hhs.gov Ähnliche Beschaffungsrahmen in der Europäischen Union sichern Herstellern mehrjährige Abnahmeverpflichtungen und gleichen die Margenerosion in Einzelhandelskanälen aus. Durch die Stabilisierung der Basisproduktion helfen diese Verträge den Lieferanten, qualifiziertes Personal zu halten und die unter ISO 13485 und der FDA-Qualitätssystemverordnung erforderlichen Qualitätssysteme aufrechtzuerhalten. Im Gegenzug erhalten Regierungen eine gesicherte Kapazität für einen eventuellen Kapazitätsanstieg bei künftigen Ausbrüchen, was übergeordnete Ziele der nationalen Sicherheit unterstützt.

Rasche Verlagerung der Verbraucher zur Selbsttestung

Speichelbasierte Diagnostika, die Benutzer zu Hause entnehmen können, erreichen Erkennungsraten von 97,8 %, wenn sie mit optimierten Kugelmühlen-Homogenisatoren verarbeitet werden, und kommen damit den im Labor entnommenen Nasopharyngeal-Abstrichen sehr nahe.[3]Brian Labus, „Selbst entnommener Speichel zeigt hohe Sensitivität für SARS-CoV-2”, Science Daily, sciencedaily.com Die Entnahme zu Hause eliminiert die Exposition von Gesundheitspersonal und reduziert den Einsatz persönlicher Schutzausrüstung, wodurch die Gesamtsystemkosten gesenkt werden. Digitale Anwendungen, die die Linienintensität interpretieren und Ergebnisse an Dashboards für die öffentliche Gesundheit übermitteln, stärken die Akzeptanz in Nordamerika und Europa zusätzlich. Die Integration mit Telemedizin-Diensten ermöglicht es Ärzten, innerhalb von Minuten antivirale Verschreibungen und Isolierungsempfehlungen auszustellen und so einen Einmaltest in einen Zugang zur virtuellen Versorgung zu verwandeln. Kithersteller, die verständliche Anleitungen, Begleit-Apps und mehrsprachigen Support anbieten, verzeichnen höhere Wiederkaufraten, insbesondere bei älteren und pädiatrischen Bevölkerungsgruppen.

Kommerzialisierung CRISPR-basierter Diagnostika

CRISPR-Cas-Systeme in Kombination mit isothermer Amplifikation liefern Ergebnisse nahezu in Echtzeit. Das DETECTR-BOOST-Kit von Mammoth Biosciences verarbeitet bei einer Acht-Stunden-Schicht etwa 1.500 Proben und umgeht dabei die lieferkettenbezogenen Einschränkungen, die mit herkömmlichen Enzymen verbunden sind. Forscher der Columbia Engineering haben eine plasmonische Nanopartikel-RT-PCR-Plattform entwickelt, die die Durchlaufzeit auf 23 Minuten reduziert, ohne an Sensitivität einzubüßen. Solche Innovationen sind entscheidend für die Triage in Notaufnahmen und für Flughäfen, die den internationalen Reiseverkehr mit minimalen Verzögerungen wieder aufnehmen wollen. Während die regulatorischen Wege komplex bleiben, berichten früh adoptierende Krankenhäuser, die CRISPR-basierte Assays parallel zu herkömmlichen RT-PCR-Tests einsetzen, von Effizienzgewinnen im Arbeitsablauf und niedrigeren Reagenzienkosten.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rückläufige Testvolumina, da die Pandemie in eine endemische Phase übergeht | -4.2% | Global, am stärksten ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Preiskommoditisierung drückt Margen der Kithersteller | -2.8% | Global, besonders wettbewerbsintensiv in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Genauigkeitsbedenken bei unbewachter Probenentnahme zu Hause | -1.1% | Vorwiegend entwickelte Märkte mit hoher Selbsttestungsrate | Kurzfristig (≤ 2 Jahre) |

| Biogefährlicher Plastikmüll & Entsorgungskonformitätskosten | -0.7% | Global, mit strengerer Durchsetzung in Europa und entwickelten Ländern des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückläufige Testvolumina mit nachlassender Pandemie

Diagnostikunternehmen haben Rückgänge bei COVID-Testbestellungen von 70–90 % im Vergleich zu den Spitzenwerten von 2021 gemeldet. Abbott baute in seiner Anlage in Maine 199 Stellen ab, und Cue Health reduzierte die Belegschaft um 170 Mitarbeiter, da öffentliche Mittel auf Impfstoffe und Therapeutika umgelenkt wurden. Die fixen Produktionsgemeinkosten verteilen sich nun auf kleinere Chargen, was den Kostendruck intensiviert. Laboratorien rationalisieren ihre Lagerbestände und halten Just-in-time-Bestände statt monatelanger Sicherheitsvorräte vor. In diesem Umfeld schließen Lieferanten Satellitenwerke, automatisieren Verpackungslinien und verhandeln Rohstoffverträge neu, um die Kapazitäten an die neue Basalnachfrage anzupassen.

Preiskommoditisierung drückt Margen

Die Notfallpreisprämien sind verschwunden und haben für die meisten Antigen- und RT-PCR-Kits Preisobergrenzen auf Rohstoffniveau gesetzt. Führende Diagnostikunternehmen meldeten starke umsatzbezogene Rückgänge im Zusammenhang mit COVID-Tests: DiaSorin –13,7 %, Quest Diagnostics –6,4 %, Danaher –11,7 % und Abbott –39,4 % im Jahresvergleich in den Ergebnisberichten für 2024. Wettbewerbsfähige Ausschreibungen von Apotheken und Online-Händlern begünstigen nun Niedrigkostanbieter und drücken die Bruttomargen. Um die Rentabilität zu schützen, erweitern Hersteller Mehrwertdienste wie digitale Ergebnisarchivierung, betriebliche Screening-Programme und Assay-Anpassung für kombinierte Atemwegspanels. Unternehmen, die keine Software, Analysen oder Mehrpathogen-Fähigkeiten bündeln können, riskieren, rein über den Preis zu konkurrieren, was zu weiterer Konsolidierung führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Innovation gleicht Volumenrückgang aus

RT-PCR-Testkits behaupteten ihre Führungsposition mit einem COVID-Testkits-Marktanteil von 73,42 % im Jahr 2025, da Krankenhäuser und Referenzlabore deren Genauigkeit für regulatorische und erstattungsbezogene Anforderungen vertrauen. Die CRISPR-basierte Molekular-Untergruppe soll jedoch bis 2031 den höchsten CAGR von 1,90 % verzeichnen, was den Laborbedarf an schnellen Point-of-Care-Workflows widerspiegelt. Immunoassay-Kassetten decken Massenscreening-Aufträge ab, sind jedoch mit Margenerosion konfrontiert, während Next-Gen-Sequenzierungspanels auf Variantenüberwachungsprogramme beschränkt bleiben. Multiplex-Atemwegassays, die SARS-CoV-2, Influenza A/B und RSV in einem einzigen Lauf erkennen, erreichen eine Genauigkeit von 97–100 % mit einer Durchlaufzeit unter einer Stunde – eine Fähigkeit, die ihre Premium-Preisgestaltung unterstützt.

Das Segment zeigt eine Spaltung zwischen Standardtests und höherwertigen spezialisierten Diagnostika. Unternehmen, die modulare Kartuschenanlagen einsetzen, können Reagenzien austauschen, um saisonale Erregermuster zu erfüllen und damit Umsätze zu schützen. Der 23-Minuten-RT-PCR-Prototyp der Columbia Engineering deutet auf zukünftige Benchmarks für den Durchsatz in Notaufnahmen hin. Gleichzeitig könnten CRISPR-Assays, die aktive Virusreplikation von Restfragmenten unterscheiden, Quarantäneentscheidungen und antivirale Verschreibungen leiten und so klinische Nischen besetzen, auch wenn die Gesamttestzahlen sinken. Lieferanten, die diese technischen Fortschritte mit automatisierter Ergebnisberichterstattung verbinden, sichern sich eine dauerhafte Nachfrage in einem geschrumpften, aber technologieaffinen Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Probenmaterial: Selbstentnahme neu definiert Präferenzen

Nasopharyngeal-Abstriche halten 58,35 % des Umsatzes von 2025 aufgrund ihrer langjährigen klinischen Validierung, doch die Speichelentnahme ist auf dem Weg zu einem CAGR von 2,08 % bis 2031, da Verbraucher nicht-invasive Optionen verlangen. Studien berichten von einer Viruserkennungsrate von 97,8 % bei Speichel, der mit Kugelmühlen-Homogenisatoren verarbeitet wurde, was die 78,9 % bei Nasopharyngeal-Abstrichen unter standardmäßigen Laborbedingungen weit übertrifft. Nasal-Abstriche bieten einen Kompromiss zwischen Komfort und Genauigkeit, während die oropharyngeale Probenentnahme für bestimmte Krankenhausumgebungen protokollgesteuert bleibt. Fingerbeeren-Bluttests dienen weiterhin der Antikörperüberwachung statt der Akutdiagnose.

Die Selbstentnahme verändert die Logistik und verlagert den Kit-Vertrieb von Krankenhauslieferketten auf Einzel- und E-Commerce-Kanäle. Digitale Anwendungen führen Benutzer durch die Entnahme, reduzieren unbestimmte Ergebnisse und stärken das Verbrauchervertrauen. Behörden des öffentlichen Gesundheitswesens erhalten zeitnahe Daten, wenn Anwendungen anonymisierte Positivmeldungen an epidemiologische Dashboards senden und so Probenmaterialinnovationen mit Überwachungszielen in Einklang bringen. Hersteller verbessern Stabilisierungspuffer, um die Probenlebensfähigkeit beim Transport zu verlängern und damit Möglichkeiten für per Post einsendbare Labor-PCR-Dienste zu eröffnen, die Kühltransportanforderungen umgehen.

Nach Endnutzer: Privathaushalte als Wachstumsmotor

Diagnostiklabore machten 55,60 % des Umsatzes von 2025 aus und nutzten automatisierte Probenhandhabung und konsolidierte Beschaffung. Heimversorgungseinrichtungen sollen jedoch bis 2031 mit einem CAGR von 2,18 % wachsen, da Verbraucher routinemäßige Selbsttestungen vor Reisen, Familienfeiern oder der Arbeit normalisieren. Krankenhäuser behalten akutbezogene Tests bei, verlassen sich aber zunehmend auf hauseigene Panels, die COVID mit anderen Atemwegserregern bündeln, um die Betriebskosten zu rechtfertigen. Behörden des öffentlichen Gesundheitswesens konzentrieren sich nun auf Sentinel-Überwachung statt auf universelle Testungen und kaufen Kits in großen Mengen für gezielte Gemeinschaftsprogramme.

Die Expansion im Heimsegment spiegelt eine breitere Dezentralisierung der Gesundheitsversorgung wider. PLoS-ONE-Studien zeigen, dass selbst entnommene Abstriche eine Gonorrhoe-Erkennungsgenauigkeit von 99 % erreichen, was das Verbrauchervertrauen in die Selbstentnahme bei verschiedenen Krankheitsbildern stärkt. Kithersteller nutzen dies durch Familienpacks und Abonnementmodelle mit Telemedizin-Konsultationen, was den lebenslangen Kundenwert über einen einzelnen Diagnostikverkauf hinaus steigert. Plattformen, die Bluetooth-fähige Lesegeräte mit Cloud-Dashboards kombinieren, ermöglichen es Ärzten, den Patientenstatus zu überwachen und so den Kitverkauf mit langfristigen Digital-Health-Umsätzen zu verbinden.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt seinen führenden Anteil von 39,30 % am COVID-Testkits-Markt im Jahr 2025, gestützt durch 3 Milliarden USD an Bundesfinanzierungen für Schnelltest-Beschaffung und Produktionsresilienz. Allerdings schrumpften die kommerziellen Volumina stark, nachdem Versicherungsträger die Pauschaldeckung einschränkten, was Hersteller veranlasste, Anlagen zu straffen und höhermargige Multiplex-Panels zu priorisieren. Abbott Laboratories gab bekannt, dass niedrigere COVID-Testeinnahmen und Exportzölle den Umsatz von 2025 um mehr als 1 Milliarde USD verringern werden, was den Druck auf etablierte Anbieter verdeutlicht. Die FDA-Regelgebung zur Aufsicht über im Labor entwickelte Tests führt neue Validierungskosten ein, verspricht aber einen harmonisierten Weg für schnelle Zulassungen, was Unternehmen begünstigt, die strenge Leistungsanforderungen erfüllen können.

Asien-Pazifik verzeichnete das schnellste regionale Wachstum mit einem CAGR von 1,98 % und soll diesen Schwung bis 2031 beibehalten, da städtische Krankenhäuser kombinierte Atemwegspanels priorisieren, um überlappende Grippe- und COVID-Saisons zu bewältigen. Regierungen lenken Erholungsmittel in Molekulardiagnostik-Kapazitäten, einschließlich Subventionen für die inländische Reagenzienherstellung. Öffentlich-private Partnerschaften in Indien und China bauen zentrale Datenplattformen auf, die Testlesegeräte mit Cloud-Analysen verbinden und so einzelne Kits in Überwachungsressourcen für Gesundheitsministerien verwandeln. Dennoch verlangsamen ungleichmäßige Versicherungsdeckung und variable Erstattung die breite Akzeptanz außerhalb erstrangiger Städte.

Europa betont weiterhin institutionelle Beschaffung, geleitet durch die Zusammenarbeit der Europäischen Arzneimittel-Agentur an globalen Impfstoff- und Diagnostikstandards. Gesundheitssysteme fügen Nachhaltigkeitsklauseln in Verträge ein und belohnen Anbieter, die recycelbare Kunststoffe verwenden oder Rücknahmedienste anbieten. Dieser Umweltfokus erhöht die Herstellungskosten für einige Lieferanten, differenziert jedoch Erstanwender bei öffentlichen Ausschreibungen. In Lateinamerika und Afrika verbessern durch Geberfinanzierung geförderte Initiativen die Labornetzwerke, doch Budgetbeschränkungen halten die durchschnittlichen Verkaufspreise unter dem globalen Niveau. Lieferanten, die auf diese Regionen abzielen, passen vereinfachte Kits an, die Kernsensitivität beibehalten und gleichzeitig Heißketten-Transport und minimale Instrumentierung berücksichtigen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da diversifizierte Großunternehmen schrumpfende COVID-Einnahmen durch breitere Diagnostikportfolios ausgleichen, während Nischenanbieter Fusionen anstreben oder auf verwandte Atemwegstests umschwenken. Abbott glich sinkende COVID-Kit-Verkäufe mit einem organischen Wachstum von 7,5 % in den Bereichen Herz-Kreislauf und Diabetes im zweiten Quartal 2025 aus und unterstrich damit den Vorteil einer breiten Portfolioaufstellung. Roche lenkt PCR-Instrumentenkapazitäten auf Onkologie- und Transplant-Virologie-Assays um und hält damit Auslastungsraten trotz geringerer SARS-CoV-2-Volumina aufrecht. Thermo Fisher Scientific bündelt Verbrauchsmaterialien mit Cloud-Analysen, um Kunden in mehrjährige Reagenzienverträge einzubinden.

Spezialisierte Hersteller stehen vor einer Weichenstellung: in Technologien der nächsten Generation investieren oder aussteigen. Becton Dickinson kündigte Pläne an, bis 2026 In-vitro-Diagnostik-Vermögenswerte im Wert von 3,4 Milliarden USD zu veräußern, um den Fokus auf Kernbereiche im Medizingerätebereich zu schärfen. Cepheid nutzt seine installierte GeneXpert-Basis, die nun mehr als 40.000 Geräte umfasst, um über 20 FDA-zugelassene Tests anzubieten und damit Skaleneffekte bei Infektionskrankheiten jenseits von COVID zu erzielen. Unternehmen, die CRISPR-basierte oder KI-gestützte Tests entwickeln, ziehen strategische Investoren an, die sich gegen künftige Pandemien absichern wollen, doch der Weg zur Serienproduktion und regulatorischen Zulassung bleibt lang.

Partnerschaften mit Telemedizin-Anbietern definieren Go-to-Market-Modelle neu. Der Direktvertrieb des 3-in-1 Grippe A/B-COVID-Tests von iHealth an Verbraucher, der exklusiv über die Online-Plattform von Costco eingeführt wurde, demonstriert die Marktmacht von Großhändlern im Diagnostikvertrieb. Unterdessen verhandeln aufstrebende Lieferanten in Asien Technologietransfer-Vereinbarungen, die Lizenzen für geistiges Eigentum gegen lokalen Fertigungszugang tauschen und so einen preislich wettbewerbsfähigen Lieferanten in ihren Heimatmärkten sichern. Während der Markt schrumpft, überwiegen operative Exzellenz, Multiplex-Fähigkeit und digitale Integration gegenüber reiner Größe bei der Etablierung von Wettbewerbsvorteilen.

COVID-Testkits-Branchenführer

Abbott

F. Hoffmann-La Roche

Becton, Dickinson and Company

bioMérieux

BGI Genomics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: iHealth Labs, Inc. (iHealth), ein Pionier auf dem Gebiet der digitalen Gesundheitsinnovation, hat sein Heimdiagnostik-Portfolio durch die Einführung eines 5er-Packs des weit verbreiteten 3-in-1 Grippe A&B/COVID-19-Schnelltestkits erweitert. Das Produkt ist jetzt exklusiv über die Online-Plattform von Costco erhältlich und verbessert die Zugänglichkeit für kostenbewusste Verbraucher.

- Januar 2025: Die FDA veröffentlichte Leitlinienentwürfe zu Validierungsanforderungen für In-vitro-Diagnostikgeräte während gesundheitlicher Notlagen, legte standardisierte Protokolle für die Einreichung von Notfallzulassungen fest und betonte die Bedeutung genauer Diagnostika für das Management von Infektionskrankheiten, was insbesondere für COVID-19-Testkits-Hersteller relevant ist, die für künftige Ausbrüche regulatorische Klarheit suchen.

- August 2024: Da sich die Nation auf eine aktive Atemwegsvirus-Saison vorbereitet, hat das Ministerium für Gesundheit und Soziale Dienste (HHS) die Wiederaufnahme der kostenlosen Heimtest-Initiative der Bundesregierung für COVID-19 bestätigt. Dieser strategische Schritt markiert die siebte Phase des Programms unter der Biden-Harris-Administration und bekräftigt das Engagement für zugängliche öffentliche Gesundheitsinstrumente.

Umfang des globalen COVID-Testkits-Marktberichts

Gemäß dem Umfang werden die COVID-19-Erkennungskits zur Erkennung einer Infektion mit dem schweren akuten respiratorischen Syndrom-Coronavirus-2 (SARS-CoV-2) eingesetzt. Der COVID-19-Erkennungskits-Markt ist segmentiert nach Produkt (RT-PCR-Testkits und Immunoassay-Teststreifen/-Kassetten), Probenmaterial (Nasopharyngeal-Abstrich, Nasal-Abstrich, Oropharyngeal-Abstrich und weitere), Endnutzer (Krankenhäuser, Diagnosezentren und weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet die Wertangaben (in Millionen USD) für die oben genannten Segmente.

| RT-PCR-Testkits |

| Immunoassay-Teststreifen / -Kassetten |

| CRISPR-basierte Molekularkits |

| Next-Gen-Sequenzierungspanels |

| Nasopharyngeal-Abstrich |

| Nasal-Abstrich |

| Oropharyngeal-Abstrich |

| Speichel |

| Blut / Fingerbeere |

| Krankenhäuser |

| Diagnostiklabore |

| Heimversorgungseinrichtungen |

| Behörden des öffentlichen Gesundheitswesens |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | RT-PCR-Testkits | |

| Immunoassay-Teststreifen / -Kassetten | ||

| CRISPR-basierte Molekularkits | ||

| Next-Gen-Sequenzierungspanels | ||

| Nach Probenmaterial | Nasopharyngeal-Abstrich | |

| Nasal-Abstrich | ||

| Oropharyngeal-Abstrich | ||

| Speichel | ||

| Blut / Fingerbeere | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostiklabore | ||

| Heimversorgungseinrichtungen | ||

| Behörden des öffentlichen Gesundheitswesens | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der COVID-Testkits-Markt im Jahr 2031?

Der Markt wird bis 2031 auf 5,06 Milliarden USD geschätzt, was einem CAGR von -6,32 % ab 2026 entspricht.

Welcher Produkttyp wächst am schnellsten?

CRISPR-basierte Molekularkits führen das Wachstum mit einem prognostizierten CAGR von 1,90 % an, da Laboratorien ultraschnelle Diagnostika einsetzen.

Wie schnell wächst der Bereich Heimversorgung?

Heimversorgungskanäle sollen bis 2031 einen CAGR von 2,18 % verzeichnen, da Selbsttestungen zur Routine werden.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik ist für die schnellste regionale Expansion mit einem CAGR von 1,98 % positioniert, angetrieben durch Investitionen in die Diagnostikinfrastruktur.

Warum sind staatliche Lagerbestände für Lieferanten wichtig?

Langfristige Beschaffungsverträge stabilisieren die Basalnachfrage und helfen Herstellern, Produktionskapazitäten für künftige Ausbrüche aufrechtzuerhalten.

Wie beeinflusst der Preisdruck Hersteller?

Da Notfallprämien verschwinden, konzentrieren sich Lieferanten auf Multiplex-Fähigkeiten, digitale Zusatzleistungen und operative Effizienz zum Schutz der Margen.

Seite zuletzt aktualisiert am: