Größe und Marktanteil des Corporate-Wellness-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

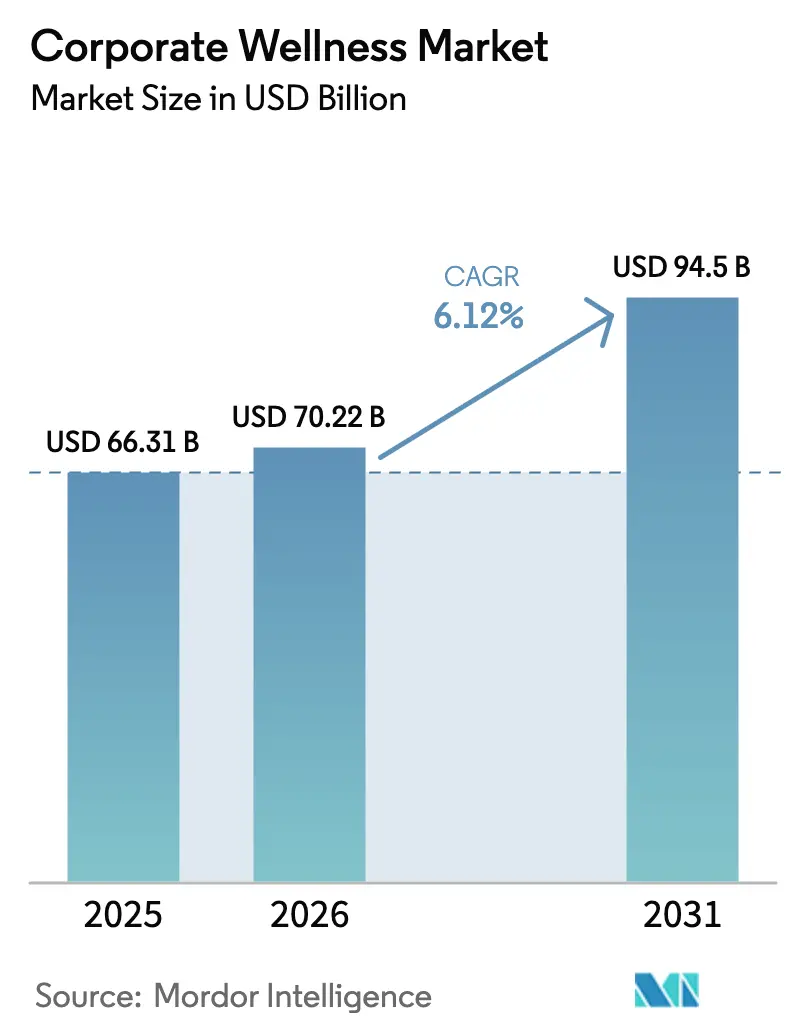

| Marktgröße (2026) | 70.22 Milliarden US-Dollar |

| Marktgröße (2031) | 94.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Corporate-Wellness-Markts von Mordor Intelligence

Die Größe des Corporate-Wellness-Markts wird voraussichtlich von 66,31 Milliarden USD im Jahr 2025 auf 70,22 Milliarden USD im Jahr 2026 steigen und bis 2031 94,5 Milliarden USD erreichen, was einem CAGR von 6,12 % über den Zeitraum 2026–2031 entspricht.

Diese Entwicklung spiegelt das zunehmende Interesse der Arbeitgeber an präventiver Gesundheitsversorgung, Produktivitätsoptimierung und Mitarbeiterbindung wider, da die Gesundheitskosten weiter steigen. Der Aufschwung wird durch biometrische Screenings, Stressmanagement-Module und digitales Coaching vorangetrieben, die eine langfristige Kostensenkung versprechen. Die regulatorische Klarheit des US-amerikanischen Arbeitsministeriums und des Ministeriums für Gesundheit und Soziale Dienste im Jahr 2024 stärkte das Vertrauen in die Gestaltung konformer Programme, während die Leitlinien der Kommission für Chancengleichheit im Beschäftigungswesen zu Anreizen durch tragbare Geräte Datenschutzlücken schloss. Nordamerika bleibt der Anker der Ausgaben, doch die Region Asien-Pazifik gibt das Tempo vor, da sich die gesetzlichen Anforderungen in Indien ausweiten und die Vorschriften zum Arbeitsschutz in China verschärft werden. Die Wettbewerbsintensität ist moderat; Versicherer, Point-Solution-Startups und integrierte Plattformen kämpfen um Marktanteile, während Arbeitgeber auf einheitliche, datenreiche Ökosysteme drängen.

Wichtigste Erkenntnisse des Berichts

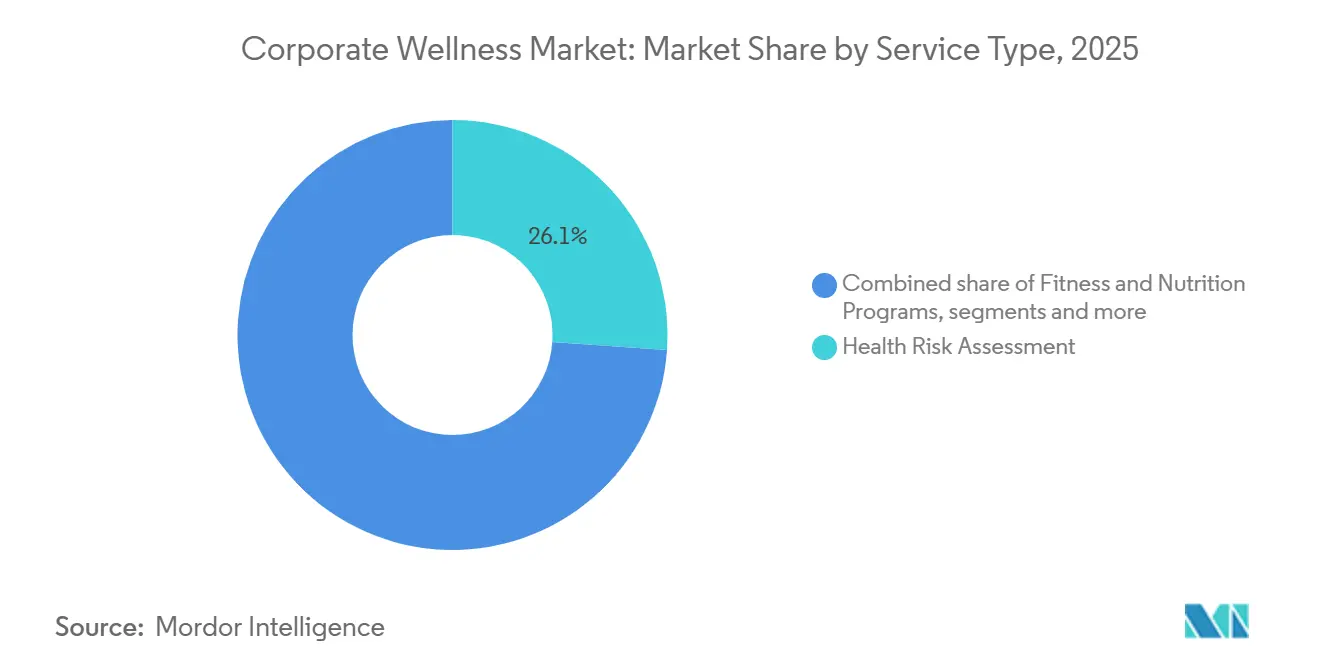

- Nach Servicetyp führte die Gesundheitsrisikobewertung im Jahr 2025 mit einem Umsatzanteil von 26,12 %; das Stressmanagement wird bis 2031 voraussichtlich mit einem CAGR von 7,20 % wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 55,43 % des Marktanteils des Corporate-Wellness-Markts auf Vor-Ort-Programme, während außerbetriebliche oder virtuelle Angebote bis 2031 voraussichtlich mit einem CAGR von 8,23 % wachsen werden.

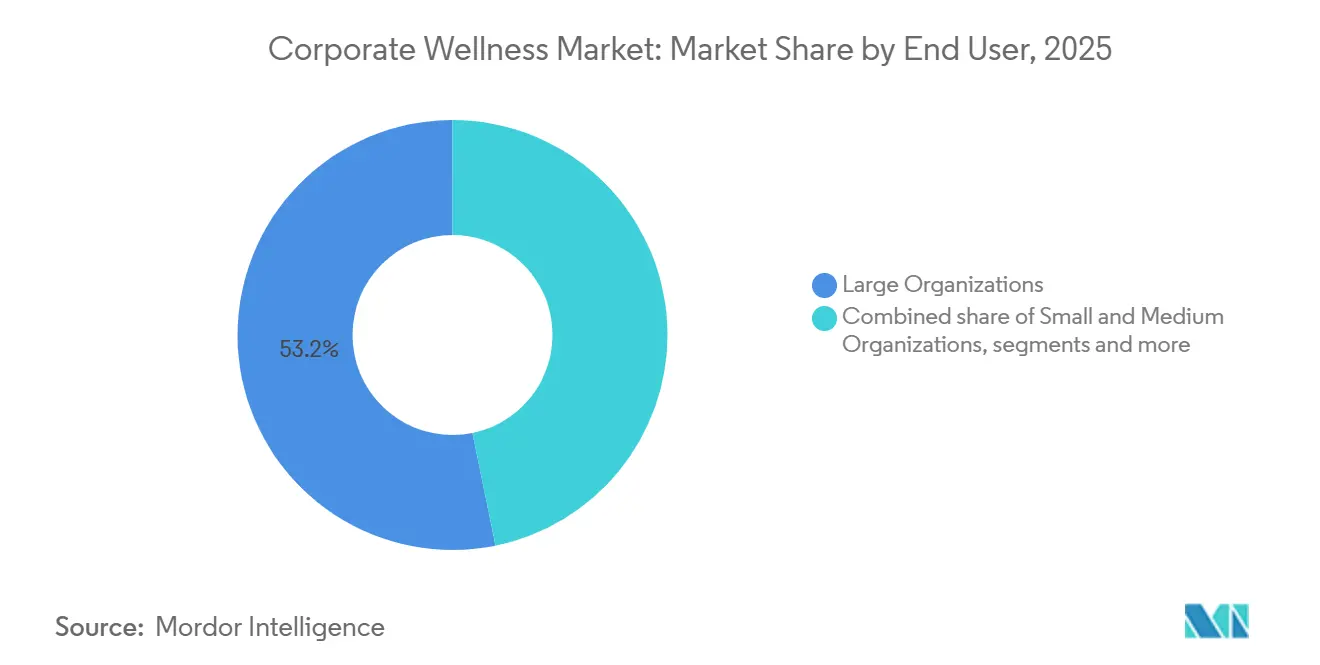

- Nach Endnutzer hielten Großunternehmen im Jahr 2025 53,21 % der Marktgröße des Corporate-Wellness-Markts, während kleine und mittlere Unternehmen bis 2031 mit einem CAGR von 6,43 % wachsen sollen.

- Nach Eigentümerschaftsmodell entfielen im Jahr 2025 55,67 % auf intern verwaltete Programme; ausgelagerte, von Anbietern verwaltete Programme sollen bis 2031 mit einem CAGR von 6,89 % wachsen.

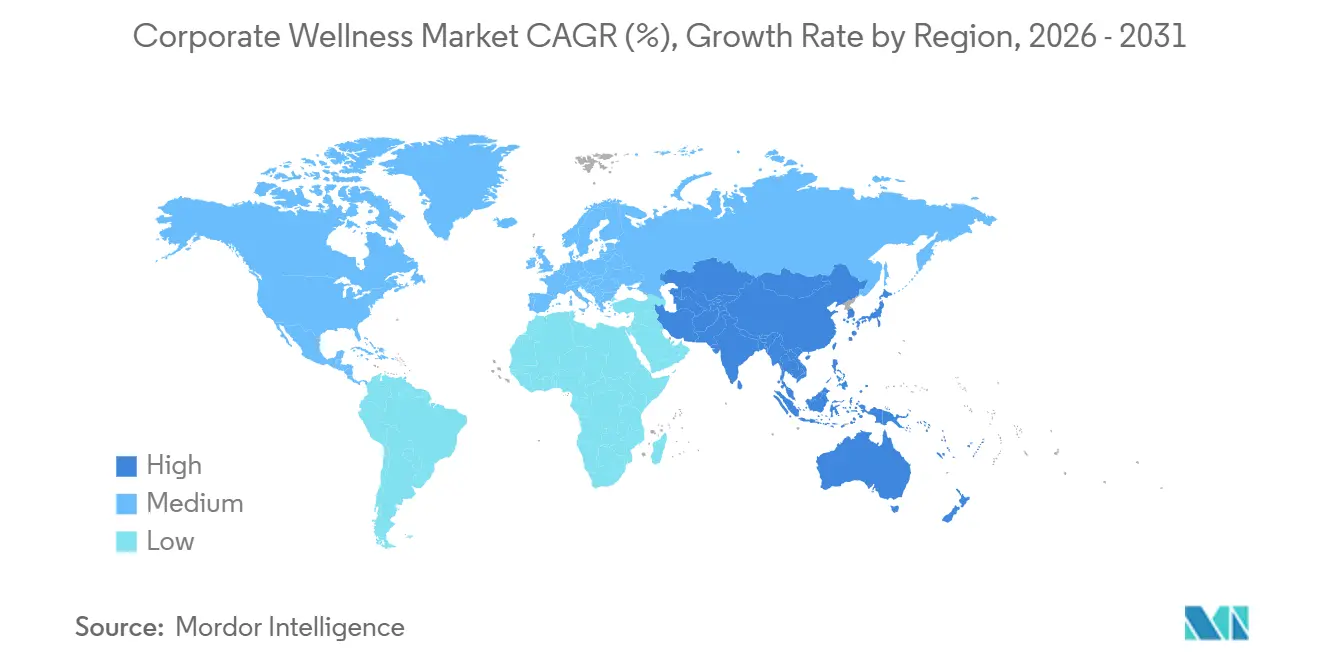

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,40 %; die Region Asien-Pazifik ist jedoch die am schnellsten wachsende Region mit einem CAGR von 7,54 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Corporate-Wellness-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gesundheitsausgaben der Arbeitgeber | +1.8% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch lebensstilbedingte chronische Krankheiten | +1.5% | Global, ausgeprägt im städtischen Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachgewiesener ROI und Vorteile bei der Mitarbeiterbindung | +1.2% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung digitaler Gesundheitstechnologien | +1.4% | Global, angeführt von Nordamerika und Technologiezentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu ganzheitlichem Wohlbefinden | +0.9% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von Wearable-Daten mit HR-Analysen | +1.0% | Nordamerika, Europa, ausgewählte Regionen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gesundheitsausgaben der Arbeitgeber

Die Familienprämien für arbeitgeberfinanzierte Versicherungen erreichten im Jahr 2024 25.572 USD, ein Anstieg von 7 %, und die Prognose von Mercer sagte für 2025 einen weiteren Anstieg von 5,8 % voraus[1]Kaiser Family Foundation, "Arbeitgeber-Gesundheitsleistungsumfrage 2024," kff.org. Finanzverantwortliche betrachten Wellness daher als Absicherung und legen den Schwerpunkt auf Screenings, die Mitarbeiter mit Prädiabetes identifizieren und frühzeitiges Coaching auslösen. Der Generalchirurg der USA verknüpfte Investitionen in die psychische Gesundheit mit geringerem Krankenstand und veranlasste selbstversicherte Unternehmen, Anreize auf Basis von Prämienunterschieden zu beschleunigen. Compliance-Leitplanken gelten weiterhin; ergebnisbasierte Programme müssen angemessene Alternativen anbieten, um diskriminierende Strafen zu vermeiden – eine Komplexität, die die Einführung zugunsten von Anbietern mit versicherungsmathematischer Expertise verschiebt.

Zunehmende Belastung durch lebensstilbedingte chronische Krankheiten

Chronische Erkrankungen machen etwa 90 % der jährlichen Gesundheitsausgaben in den USA aus[2]Zentren für Seuchenkontrolle und -prävention, "Überblick über chronische Krankheiten," cdc.gov. Arbeitgeber betrachten sitzende Tätigkeiten, Stress und schlechte Ernährung nun als kontrollierbare Faktoren, die zu diesen Kosten beitragen. Die Märkte im Asien-Pazifik-Raum spiegeln diesen Trend wider, da die rasche Urbanisierung westliche Krankheitsmuster repliziert, jedoch an der entsprechenden Infrastruktur mangelt. Programme, die Aktivitätsverfolgung mit Ernährungsberatung kombinieren, zeigen innerhalb von 18 Monaten messbare biometrische Verbesserungen. Die Übernahme von GLP-1-Medikamenten gegen Fettleibigkeit durch 67 % der großen US-amerikanischen Arbeitgeber im Jahr 2024 unterstreicht die erheblichen finanziellen Auswirkungen.

Nachgewiesener ROI und Vorteile bei der Mitarbeiterbindung

Eine RAND-Überprüfung aus dem Jahr 2024 zeigte, dass Krankheitsmanagement-Module den Großteil der Kosteneinsparungen liefern, während Lebensstilmanagement die Mitarbeiterbindung verbessert. Die Frühfluktuation sank bei US-amerikanischen Bundesbehörden mit umfassenden Wellness-Programmen um 10–15 %, was talentorientierte Begründungen stärkt. Arbeitgebermarken-Kennzahlen verbessern sich, wenn psychische Gesundheitsressourcen auf Stellenbörsen veröffentlicht werden, was zu geringeren Rekrutierungskosten und einer kürzeren Zeit bis zur Stellenbesetzung führt.

Schnelle Einführung digitaler Gesundheitstechnologien

Das Digital Health Formulary von Express Scripts behandelt validierte Apps wie verschreibungspflichtige Medikamente und signalisiert damit die Unterstützung durch Kostenträger für digitale Therapeutika. Die Leitlinien der Kommission für Chancengleichheit im Beschäftigungswesen verlangen, dass wearable-basierte Anreize freiwillig und datentechnisch getrennt bleiben, um Datenschutzkritik zu begrenzen. Die KI-gestützten Coaching-Impulse von Optum veranschaulichen, wie etablierte Anbieter das Engagement mit Echtzeit-Analysen verfeinern. Skalenvorteile machen virtuelle Kanäle für verteilte hybride Belegschaften attraktiv.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höhepunkt der Auswirkung |

|---|---|---|---|

| Dauerhaft niedrige Mitarbeiterbeteiligung | -1.3% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsrisiken | -0.9% | Global, streng in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Anbieterökosystem und Integrationsprobleme | -0.7% | Nordamerika und Europa, aufkommendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Wellness-Budgets in kleinen und mittleren Unternehmen | -0.6% | Global, ausgeprägt in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dauerhaft niedrige Mitarbeiterbeteiligung

Die Beteiligung sinkt in Quartal 2 häufig unter 30 %, was den ROI untergräbt. Generische Botschaften übersehen oft die vielfältigen Bedürfnisse der Mitarbeiter, doch die Vorbildfunktion der Führungskräfte verdoppelt die Bindungsrate in Programmen. Gamifizierte Herausforderungen bieten kurzfristige Impulse, benötigen jedoch intrinsische Motivatoren, um Veränderungen aufrechtzuerhalten. Der Generalchirurg empfiehlt, Wellness in tägliche Arbeitsabläufe zu integrieren, beispielsweise durch Besprechungen im Gehen, um die Akzeptanz zu fördern.

Datenschutz- und Cybersicherheitsrisiken

Wellness-Portale verarbeiten geschützte Gesundheitsinformationen, die von Personalakten getrennt werden müssen. Die Kommission für Chancengleichheit im Beschäftigungswesen stellt klar, dass Wellness-Daten nicht zur Beeinflussung von Beschäftigungsentscheidungen verwendet werden dürfen. Die Datenschutz-Grundverordnung erhöht die Compliance-Kosten in Europa. Ein einziger Datenschutzverstoß kann zu Sammelklagen und Reputationsschäden führen, was große Arbeitgeber dazu veranlasst, Anbieter mit SOC-2- und ISO-27001-Zertifizierungen zu bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Präventives Screening dominiert, während Stressmanagement an Fahrt gewinnt

Die Gesundheitsrisikobewertung hielt im Jahr 2025 26,12 % des Marktanteils des Corporate-Wellness-Markts und spiegelt die weitverbreitete Abhängigkeit der Arbeitgeber von biometrischen Basisdaten zur Risikostratifizierung wider. Das Stressmanagement wird bis 2031 voraussichtlich mit einem CAGR von 7,20 % schneller wachsen als der Corporate-Wellness-Markt, da Burnout ein führender Kostentreiber bei Versicherungsansprüchen bleibt. Kombinierte Fitness- und Ernährungsmodule ergänzen die Strategien der Arbeitgeber, stehen jedoch unter Margendruck durch standardisierte Angebote.

Die Marktgröße des Corporate-Wellness-Markts im Bereich Gesundheitsrisikobewertung bleibt groß, da Gesundheitsrisikobewertungen das Engagement in nachgelagerten Coaching- und Krankheitsmanagement-Bereichen fördern. Stressmanagement-Anbieter bündeln nun kognitive Verhaltenstherapie und Achtsamkeit in einer einzigen Lizenz und bieten Käufern eine integrierte Option, die den Beschaffungsaufwand reduziert. Programme zur Raucherentwöhnung schrumpfen in reifen Volkswirtschaften, bleiben jedoch relevant, wo der Tabakkonsum hoch ist.

Nach Bereitstellungsmodell: Virtuelle Plattformen gewinnen an Dynamik neben dem etablierten Vor-Ort-Angebot

Vor-Ort-Programme machten im Jahr 2025 55,43 % des Corporate-Wellness-Markts aus, dank Fitnesszentren und persönlichen Screenings, die die Unternehmenskultur stärken. Außerbetriebliche oder virtuelle Bereitstellungen sollen jährlich um 8,23 % wachsen und sind damit bis 2031 der am schnellsten wachsende Bereitstellungsmodus. Hybridmodelle kombinieren beide Ansätze und sprechen multiregionale Arbeitgeber an, die Remote- und Büromitarbeiter in Einklang bringen müssen.

Die Marktgrößengewinne des Corporate-Wellness-Markts für virtuelle Kanäle resultieren aus niedrigeren Grenzkosten und Echtzeit-Analysen. Unterschiede im Engagement verringern sich, da KI-Impulse Inhalte personalisieren. Dennoch übertreffen Vor-Ort-Fitnesskurse Apps in Bezug auf soziale Verstärkung, weshalb Anbieter Omnichannel-Erlebnisse anbieten, die nahtlos zwischen physischen und digitalen Räumen wechseln.

Nach Endnutzer: Unternehmensgröße treibt Ausgaben, während die Einführung bei kleinen und mittleren Unternehmen steigt

Großunternehmen generierten 53,21 % der Ausgaben im Jahr 2025 und nutzten dabei Mengenverträge und dedizierte Leistungsteams. Kleine und mittlere Unternehmen wachsen bis 2031 mit einem CAGR von 6,43 %, da schlüsselfertige Apps den Verwaltungsaufwand reduzieren. Einrichtungen des öffentlichen Sektors nehmen Programme langsamer an, behalten jedoch langfristige Verträge bei, sobald diese finanziert sind.

Die Marktgröße des Corporate-Wellness-Markts für kleine und mittlere Unternehmen dürfte steigen, wenn die Plattformkosten sinken und Fallstudien den ROI bei der Mitarbeiterbindung belegen. Datenarme Angebote, wie Schrittzähler-Herausforderungen mit minimaler Erfassung geschützter Gesundheitsinformationen, mindern Datenschutzbedenken, die kleinere Unternehmen abschrecken. Großunternehmen verfolgen weiterhin End-to-End-Integrationen mit HR- und elektronischen Gesundheitsakten-Systemen und verstärken damit die datengestützte Präzision.

Nach Eigentümerschaftsmodell: Interne Kontrolle überwiegt, aber Auslagerung nimmt zu

Intern verwaltete Programme hielten im Jahr 2025 einen Anteil von 55,67 % und wurden von selbstversicherten Arbeitgebern bevorzugt, die direkten Zugang zu Anspruchs- und biometrischen Daten suchen. Ausgelagerte, von Anbietern verwaltete Programme sollen bis 2031 mit einem CAGR von 6,89 % wachsen, da die Anforderungen an Fachkenntnisse und die Integrationskomplexität zunehmen.

Viele Unternehmen übernehmen hybride Strukturen, behalten die strategische Aufsicht und lagern das Plattform-Hosting aus. Die Auslagerung spricht vollständig versicherte Unternehmen an, die Geschwindigkeit und Compliance-Zertifizierungen priorisieren. Die Marktgröße des Corporate-Wellness-Markts unter ausgelagerten Modellen wächst, da Anbieter wie Personify Health modulare Ökosysteme anbieten, die Leistungsverwaltung mit Engagement-Tools bündeln.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,40 % des Corporate-Wellness-Markts, gestützt durch hohe Prämienkosten, ausgefeilte Analysen und klare regulatorische Rahmenbedingungen. Die Bestimmungen des Gesetzes über erschwingliche Krankenversicherung ermöglichen Prämienrabatte für konforme Programme und stärken die Einführungsanreize. Die Übernahme von GLP-1-Medikamenten unterstrich die Bereitschaft der Arbeitgeber, kostspielige Maßnahmen zu finanzieren, wenn klinische Belege die Ergebnisse stützen.

Die Region Asien-Pazifik soll von 2026 bis 2031 einen CAGR von 7,54 % verzeichnen, die weltweit schnellste Wachstumsrate. Gesetzliche Wellness-Klauseln in Indien und verschärfte Arbeitsschutzvorschriften in China treiben die Einführung voran, während japanische Arbeitgeber Produktivitätslücken einer alternden Belegschaft mit Resilienzprogrammen begegnen[3]. Mobile-First-Bereitstellung gedeiht in Südostasien, wo die Smartphone-Durchdringung hoch ist; kulturelle Präferenzen für persönliche Interaktion in Japan und Korea dämpfen jedoch rein virtuelle Modelle.

Europa, der Nahe Osten, Afrika und Südamerika bilden den Rest. Die Datenschutz-Grundverordnung Europas erhöht die Compliance-Kosten, stärkt aber auch das Vertrauen der Mitarbeiter und fördert die Einführung. Der Nahe Osten verzeichnet einen stetigen, schrittweisen Anstieg, angeführt durch staatliche Mandate in den Golfstaaten. Afrika bleibt aufgrund begrenzter arbeitgeberfinanzierter Absicherung noch in einem frühen Stadium. Südamerika verzeichnet ein gedämpftes Wachstum inmitten wirtschaftlicher Volatilität, wobei Brasilien und Mexiko mit Pilotprojekten für Großunternehmen führend sind. Regionsübergreifend profitiert der Corporate-Wellness-Markt weiterhin vom Wettbewerb auf dem Arbeitsmarkt, der gesunde und engagierte Belegschaften schätzt.

Regulatorisches Umfeld

Betriebliche Gesundheitsförderungsprogramme bewegen sich an der Schnittstelle von Mitarbeiterleistungen und Arbeitsrecht, und die Programmgestaltung wird durch die Auslegungen des US-Arbeitsministeriums (DOL) und des Ministeriums für Gesundheit und Soziale Dienste (HHS) hinsichtlich der Nichtdiskriminierungsvorschriften nach ACA und HIPAA geprägt. Gemäß ACA Section 2705 und den umsetzenden Vorschriften für Wellnessprogramme (einschließlich 45 CFR 146.121) sind gesundheitsabhängige Anreize auf 30 % der Deckungskosten begrenzt (bei tabakbezogenen Programmen bis zu 50 %), und ergebnisorientierte Gestaltungen müssen angemessene Alternativen bieten, um das Diskriminierungsrisiko zu verringern.

Über die Anreizmechanik hinaus bleiben Datenschutz, Freiwilligkeit und der sichere Umgang mit Gesundheitsinformationen zentrale Compliance-Themen im Rahmen des ADA/GINA-Regelwerks und der Erwartungen an die Verwaltung betrieblicher Gruppenkrankenversicherungen. Im Februar 2025 aktualisierte die CDC ihr Handbuch zum Worksite Health ScoreCard, und Arbeitgeber nutzen häufig die Total Worker Health-Rahmenwerke von CDC und NIOSH als strukturierte, nicht verpflichtende Orientierungshilfen für die Programmsteuerung. Anfang 2026 aktualisierte die OSHA ihre Tabelle der Niedrigrisikobranchen (wirksam für Inspektionen ab dem 22. Januar 2026) und veröffentlichte ein internes Kapitel zu psychischer Gesundheit und Wellness-Bewusstsein für ihr Sicherheits- und Gesundheitshandbuch (wirksam ab dem 6. März 2026), was den breiteren institutionellen Fokus auf das Wohlbefinden am Arbeitsplatz neben der traditionellen Sicherheitsaufsicht unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der betrieblichen Gesundheitsförderung beginnt typischerweise mit Eingaben zur Programmgestaltung, einschließlich Screening-Protokollen, Coaching-Inhalten und Messrahmen, und geht dann in die technologische Umsetzung und Leistungserbringung über. Screening- und Bewertungsinputs werden häufig von Diagnostik- und Testanbietern unterstützt (zum Beispiel Quest Diagnostics Health & Wellness und Labcorp), während Anbieter von Inhalten und Bewertungsinstrumenten Gesundheitsrisikobewertungen und die anfängliche Programmbeteiligung unterstützen. Die nächste Ebene ist die Plattformentwicklung und -integration, bei der Anbieter mobile Apps, Analysefunktionen und Wearable-Konnektivität in arbeitgebergerechte Dashboards und Workflows zusammenführen – eine Voraussetzung, da Arbeitgeber einheitliche Erfahrungen über Vor-Ort- und virtuelle Bereitstellungsmodelle hinweg anstreben.

Die nachgelagerte Leistungserbringung umfasst Vor-Ort-Screenings, Fitness- und Ernährungsprogramme sowie Verhaltensgesundheitsleistungen, die von EAP- und Coaching-Netzwerken (zum Beispiel ComPsych und EXOS) erbracht werden, zusammen mit Versicherern und Leistungsverwaltern, die Wellness in ein breiteres Management der Gesundheitsleistungen einbetten. Vertrieb und Vertragsgestaltung werden von Arbeitgebern und Leistungsmaklern/-beratern geleitet, wobei die Beschaffung zunehmend Wert auf Single-Sign-On, Data Governance und Interoperabilität mit HR- und Gesundheitsleistungssystemen legt. Häufige Engpässe sind die Datenstandardisierung über mehrere Einzellösungen hinweg, Integrationslücken zwischen HR-Systemen und Gesundheitsplattformen sowie die Gewährleistung der Cybersicherheit, was die Prämie für etablierte Anbieter erhöht, die Compliance und Audit-Bereitschaft nachweisen können.

Wettbewerbslandschaft

Der Corporate-Wellness-Markt ist mäßig fragmentiert; kein einzelner Anbieter hält mehr als 10 % Marktanteil. Die Konsolidierung beschleunigt sich, da Arbeitgeber einheitliche Plattformen fordern. Personify Health entstand 2024 aus der Fusion von Virgin Pulse und HealthComp und vereint Leistungsverwaltung, Pflegenavigation und Engagement auf einer einzigen Plattform. Versicherer wie Cigna und Optum nutzen Anspruchsdaten, um biometrische Ergebnisse mit Prämienrabatten zu verknüpfen.

Das Digital Health Formulary von Express Scripts positioniert Kostenträger als Kuratoren hochwertiger digitaler Therapeutika und stellt damit Point-Solution-Anbieter ohne klinische Validierung vor Herausforderungen. Wearable-Hersteller, darunter Oura, umgehen Zwischenhändler, indem sie Arbeitgeber-Dashboards anbieten, die Bereitschaftswerte mit Produktivität korrelieren. Anbieter gewinnen Aufträge, indem sie KI-basierte Personalisierung, Single-Sign-On-Integration und nachgewiesene Konformität mit HIPAA und der Datenschutz-Grundverordnung nachweisen.

Im Segment der kleinen und mittleren Unternehmen bestehen noch ungenutzte Potenziale, die Anbieter mit geringem Betreuungsaufwand und vereinfachter Preisgestaltung anziehen. Interessenten aus dem öffentlichen Sektor sprechen Akteure an, die geduldig genug für langwierige Beschaffungsprozesse sind. Regulatorische Strenge bleibt ein Differenzierungsmerkmal; die Datenschutzleitlinien der Kommission für Chancengleichheit im Beschäftigungswesen begünstigen ausgereifte Datenverwaltungsrahmen gegenüber gering finanzierten Startups. Der Markt wird sich daher wahrscheinlich um eine Gruppe von Full-Stack-Plattformen konsolidieren, wobei Nischenanbieter gezielte Branchen oder Regionen bedienen.

Marktführer der Corporate-Wellness-Branche

ComPsych Corporation

Virgin Pulse

EXOS

Optum, Inc.

Quest Diagnostics Health & Wellness

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance liegt in der compliance-getriebenen Modernisierung von in Wellness-Ökosysteme eingebetteten Leistungen für psychische und Verhaltensgesundheit, insbesondere für Arbeitgeber, die Gruppenkrankenversicherungspläne sponsern und die Einhaltung der Gleichbehandlung dokumentieren müssen. Im März 2026 veröffentlichten die US-Ministerien für Arbeit, Gesundheit und Soziale Dienste sowie das Finanzministerium den vierten jährlichen MHPAEA-Durchsetzungsbericht, der den Druck auf Plansponsoren aufrechterhält, vergleichende Analysen vorzulegen und die Dokumentationsanforderungen für nichtquantitative Behandlungsbeschränkungen (NQTL) zu erfüllen. Diese Compliance-Last unterstützt die Nachfrage nach betrieblichen Wellness-Plattformen, die Stressmanagement, Versorgungsnavigation und den Zugang zu Verhaltensgesundheitsleistungen mit prüfbarer Berichterstattung kombinieren, statt eigenständiger Engagement-Apps.

Eine weitere Chance ist der Wandel von Wellness als Zusatzleistung zu einem integrierten, datengetriebenen Betriebsmodell über verteilte Arbeitskräfte hinweg, was im Einklang mit dem Trend zu Vor-Ort-/virtuellen und hybriden Bereitstellungsformen steht. Arbeitgeber fragen nach KI-gestützter Personalisierung und verbesserter Engagement-Bindung, ohne die Offenlegung sensibler Daten zu erweitern, und bevorzugen Anbieter, die ethische Datenpraktiken operationalisieren und Wellnessdaten von Beschäftigungsentscheidungen trennen können. In der Praxis entsteht dadurch Freiraum für Plattformen, die messbare Ergebnisse in den Bereichen Stressmanagement und Programme für chronische Erkrankungen liefern und dabei Sicherheitsnachweise (wie SOC 2 und ISO 27001) aufrechterhalten, die die Beschaffungsreibung für größere Organisationen und stark regulierte Branchen verringern.

Aktuelle Branchenentwicklungen

- April 2026: ComPsych stellte Ergebnisse einer Analyse des Integrated Benefits Institute zu seinen Verhaltensgesundheitsleistungen unter Verwendung von Daten aus 2024 und 2025 vor und berichtete eine prognostizierte jährliche ROI-Kennzahl. Die Verwendung eines externen Bewertungsrahmens unterstützt einen stärker ergebnisorientierten Vertrieb an große Arbeitgeber und Entscheidungsträger im Bereich Leistungen. Sie erhöht auch die Anforderungen für konkurrierende Anbieter, die sich auf Engagement-Kennzahlen ohne unabhängig gestützte Nachweise wirtschaftlicher Wirkung verlassen.

- Oktober 2025: Exos übernahm das Sporttechnologieunternehmen Infinite Athlete und dessen Tochtergesellschaft Biocore, um seine KI-gestützten Daten- und Biomechanikfähigkeiten zu vertiefen. Die Übernahme erweitert das Exos-Angebot in den Bereichen Leistungsanalyse und Erholung, was zu differenzierteren Programmen für betriebliche Gesundheitsförderung und menschliche Leistungsfähigkeit für Arbeitgeber führen kann, die messbare Ergebnisse suchen. Sie signalisiert außerdem eine fortgesetzte Konvergenz zwischen Hochleistungswissenschaft und Wohlbefinden am Arbeitsplatz.

- Juni 2024: Virgin Pulse und HealthComp schlossen ihre Fusion ab und benannten das zusammengeführte Unternehmen in Personify Health um, wodurch Engagement-, Versorgungsnavigations- und Leistungsverwaltungsfunktionen unter einer Plattform vereint wurden. Die Integration unterstützt Arbeitgeber, die weniger Einzellösungen und engere Verbindungen zwischen Wellness-Engagement und dem Betrieb von Gesundheitsplänen wünschen. Sie erhöhte den Skaleneffekt bei plattformbasierter betrieblicher Gesundheitsförderung und verstärkte den Wettbewerbsdruck auf eigenständige Wellness-App-Anbieter.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst von Arbeitgebern gesponserte Wellness-Angebote, die darauf ausgelegt sind, die Gesundheit und Arbeitsbereitschaft der Mitarbeiter durch Programme, Dienstleistungen und unterstützende Plattformen zu verbessern, die vor Ort, virtuell oder in hybriden Formaten bereitgestellt werden.

Ausgeschlossene Bereiche: Eigenständige Krankenversicherungsprämien und Direct-to-Consumer-Wellness-Apps, die nicht als Programme für die Belegschaft erworben werden, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Servicetyp

- Gesundheitsrisikobewertung

- Fitness- und Ernährungsprogramme

- Stressmanagement

- Raucherentwöhnung

- Management der psychischen und verhaltensbezogenen Gesundheit

- Andere Servicetypen

- Nach Bereitstellungsmodell

- Vor-Ort

- Außerhalb des Unternehmens / Virtuell

- Hybrid

- Nach Endnutzer

- Großunternehmen

- Kleine und mittlere Unternehmen

- Öffentlicher Sektor und andere

- Nach Eigentümerschaft

- Intern verwaltete Programme

- Ausgelagerte, von Anbietern verwaltete Programme

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Nachfragekontext und die Regeln zu erfassen, die die Wellness-Ausgaben der Arbeitgeber über verschiedene Regionen hinweg prägen. Wir haben öffentliche Quellen wie die Weltgesundheitsorganisation für Indikatoren zu nichtübertragbaren Krankheiten und psychischer Gesundheit, die Internationale Arbeitsorganisation für die Struktur der Arbeitskräfte und die OECD für Signale zu Arbeitgeberausgaben für Gesundheit und den Produktivitätskontext herangezogen.

Um die Annahmen praxisnah zu halten, wurden in der Schreibtischphase auch Quellen wie die Inhalte der US-CDC zur Gesundheit am Arbeitsplatz, Reihen des US Bureau of Labor Statistics zu Beschäftigung und Vergütung sowie von Fachkollegen begutachtete Fachzeitschriften im Bereich der öffentlichen Gesundheit für Indikatoren der Programmwirksamkeit (Screening, Aktivität, Stress und Unterstützung bei chronischen Erkrankungen) genutzt. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte wurden ebenfalls geprüft, um typische Leistungsbündel und Bereitstellungsmodi zu verstehen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten half beim Abgleich von Umfang und geografischer Ausrichtung. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden geprüft, um Datenpunkte zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um die Modellannahmen zu überprüfen, die aus öffentlichen Quellen nicht durchgängig ersichtlich sind, insbesondere Akzeptanzniveaus, Preisrichtung und die Art, wie Arbeitgeber Wellnessleistungen bündeln. Wir sprachen mit Programmbetreibern, Entscheidungsträgern im Bereich Leistungen und Personalwesen sowie Vertriebspartnern in den wichtigsten Regionen, damit die Annahmen angepasst werden konnten, wenn das tatsächliche Bild nicht mit den Signalen aus der Schreibtischrecherche übereinstimmte.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 20 % | APAC: 38 % |

| Mittleres Segment: 46 % | Funktions-/Bereichsleiter: 25 % | EMEA: 36 % |

| Kleinere Anbieter: 21 % | Manager: 55 % | Amerika: 26 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Beschäftigtenzahlen, die Intensität der Arbeitgeberleistungen und die erwartete Wellness-Teilnahme genutzt werden, um den Ausgabenpool nach Region zu rekonstruieren, der dann in die Programmtypen unterteilt wird, die Arbeitgeber typischerweise erwerben. Um die Ergebnisse fundiert zu halten, führen wir auch selektive Bottom-up-Näherungen anhand von Stichproben der Anbieterumsätze, Kanalprüfungen und einer ASP-mal-Volumen-Betrachtung für gängige Module durch, und die Gesamtwerte werden angepasst, wenn die beiden Perspektiven nicht übereinstimmen.

Zu den wichtigsten Modellinputs gehören die Erwerbsbevölkerung nach Region, das Verhältnis von Büroangestellten zu Vor-Ort-Beschäftigten, die Durchdringung von Wellnessprogrammen nach Unternehmensgröße, typische Preisspannen pro Mitarbeiter und Monat sowie der Anteil der Ausgaben, der auf Vor-Ort- versus virtuelle Bereitstellung entfällt. Wo die Datenlage dünn ist, werden Lücken durch Proxy-Indikatoren (wie den Kostendruck bei der Gesundheitsversorgung der Arbeitgeber und gemeldete Wellness-Initiativen) geschlossen und die Bandbreite anschließend durch Interviewfeedback eingeengt. Für Prognosen wird eine Szenarioanalyse verwendet, um die unterschiedlichen Akzeptanzgeschwindigkeiten der Arbeitgeber nach größeren politischen Änderungen und Neuausrichtungen der Leistungszyklen abzubilden, wobei die Annahmen zu Teilnahme und Preisgestaltung aktualisiert werden, anstatt lediglich eine CAGR fortzuschreiben.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch wiederholte Prüfungen validiert, die den modellierten Ausgabenpool mit unabhängigen Signalen wie Beschäftigungswachstum, Budgets für Arbeitgeberleistungen und beobachteten Preisbewegungen bei gängigen Wellness-Modulen vergleichen. Wenn eine Region oder eine Programmzeile einen starken Anstieg zeigt, der nicht durch die Eingangsdaten gestützt wird, werden die Annahmen überprüft, Ausreißer dokumentiert und das Modell vor der Freigabe erneut ausgeführt.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse Nachfrage, Preisgestaltung oder Bereitstellungsmodelle verändern. Vor der Auslieferung führen wir einen abschließenden Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Indikatoren und Interviewrückmeldungen berücksichtigt wurden, damit die Zahlen der aktuellen Marktrealität entsprechen.

Vergleich der Marktgröße für betriebliche Gesundheitsförderung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktwerte für betriebliche Gesundheitsförderung zu sehen, da Quellen nicht immer dieselben Programmgrenzen erfassen und sich auch darin unterscheiden, wie sie virtuelle Bereitstellung, Preisänderungen und die Akzeptanzgeschwindigkeit der Arbeitgeber behandeln.

Durch die Verfolgung der Teilnahme nach Unternehmensgröße, die Aktualisierung von Preisspannen nach Bereitstellungsmodus und die Validierung der Umfangsgrenzen hält Mordor Intelligence die Gesamtsumme für betriebliche Gesundheitsförderung eng an von Arbeitgebern erworbenen Programmen und nicht an angrenzenden Ausgaben, die außerhalb der betrieblichen Gesundheitsförderung liegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 66,31 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 68,41 Mrd. USD (2025) | In der Umfangsformulierung wird ein etwas breiteres Leistungsbündel angedeutet, das angrenzende Gesundheitsleistungen für Arbeitgeber einbeziehen kann, die nicht immer als strukturierte Wellnessprogramme erbracht werden, wodurch sich die Gesamtsumme für dasselbe Jahr erhöht. |

| Branchenverlag B | 63,00 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und einen längeren Zeithorizont, und der Wert für 2024 kann frühere Preis- und Akzeptanzniveaus widerspiegeln, bevor die jüngere Ausweitung des Kaufs virtueller und hybrider Programme erfolgte. |

Betrachtet man die Tabelle insgesamt, lässt sich der Großteil der Abweichung dadurch erklären, was als Wellnessprogramm gezählt wird im Vergleich zu angrenzenden Leistungsausgaben, sowie durch das verwendete Basisjahr, in dem Preisgestaltung und Akzeptanz unterschiedlich waren. Unser Ansatz bleibt reproduzierbar, da die Gesamtsumme aus klaren Nachfragetreibern aufgebaut wird und jede Anpassung auf eine dokumentierte Annahme zurückgeführt werden kann, die bei der nächsten Aktualisierung erneut überprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Corporate-Wellness-Markt im Jahr 2026?

Er erreichte im Jahr 2026 70,22 Milliarden USD und ist auf dem Weg zu 94,50 Milliarden USD bis 2031.

Welche Region führt bei den Ausgaben für Corporate-Wellness-Programme?

Nordamerika hielt im Jahr 2025 einen Anteil von 39,40 % dank hoher Gesundheitskosten und ausgereifter Anbieterökosysteme.

Welcher Servicetyp wächst bei Wellness-Programmen am schnellsten?

Das Stressmanagement wächst bis 2031 mit einem CAGR von 7,20 %, da Arbeitgeber Burnout und Ansprüche im Bereich der psychischen Gesundheit angehen.

Warum nehmen kleine und mittlere Unternehmen Wellness-Lösungen jetzt schneller an?

Schlüsselfertige, betreuungsarme Plattformen mit einem Preis von 5–10 USD pro Mitarbeiter und Monat senken den Verwaltungs- und Kostenaufwand.

Was ist die größte Datenschutzherausforderung bei Corporate-Wellness-Initiativen?

Der Schutz biometrischer und gesundheitlicher Daten zur Einhaltung von HIPAA, der Datenschutz-Grundverordnung und den Leitlinien der Kommission für Chancengleichheit im Beschäftigungswesen zur freiwilligen Teilnahme.

Seite zuletzt aktualisiert am: