Größe und Marktanteil des Cool Roof Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

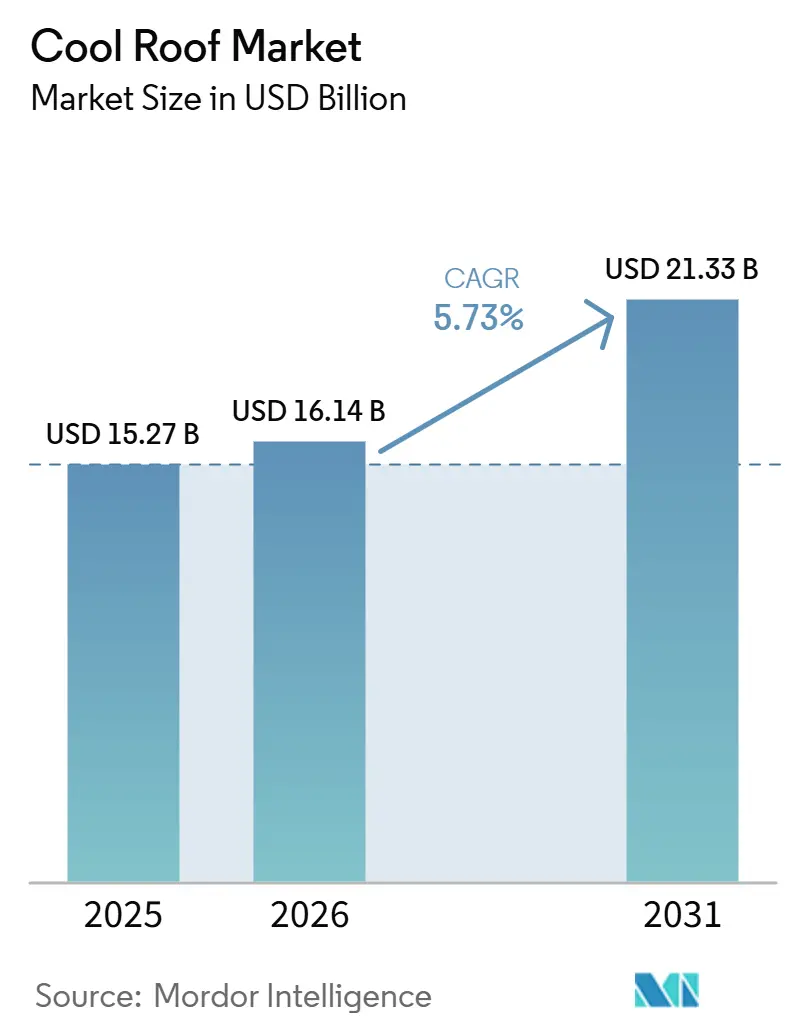

| Marktgröße (2026) | 16.14 Milliarden US-Dollar |

| Marktgröße (2031) | 21.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cool Roof Marktes von Mordor Intelligence

Die Größe des Cool Roof Marktes wurde im Jahr 2025 auf 15,27 Milliarden USD geschätzt und soll von 16,14 Milliarden USD im Jahr 2026 auf 21,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,73 % während des Prognosezeitraums (2026–2031). Sich beschleunigende Vorschriften, steigende Strompreise in heißen Klimazonen und wachsende Programme zur Bekämpfung städtischer Wärmeinseln verkürzen die Amortisationszeiten und erhöhen die Mindeststandards für Dachanordnungen mit hohem SRI-Wert. Kommunale Vorschriften, wie die Verordnung Atlantas von 2025 und Kaliforniens Energievorschrift Title 24 von 2025, haben reflektierende Oberflächen von optionalen Gutschriften zu verbindlichen Anforderungen gemacht. In Europa bieten Ziele für emissionsfreie Gebäude einen 26-jährigen Sanierungszeitraum, der Beschichtungen gegenüber vollständigen Dacherneuerungen priorisiert. Hersteller begegnen diesen Veränderungen mit Innovationen wie schmutzabweisenden Chemikalien, geschlossenen Membranrecyclingkreisläufen und Hybridlösungen, die Reflexionsvermögen mit dezentraler Energieerzeugung kombinieren. Die Wettbewerbslandschaft bleibt mäßig fragmentiert, wird jedoch zunehmend technologieorientierter, da etablierte Akteure Metalldach- und Solarkapazitäten erwerben, während neue Marktteilnehmer Nano-Keramik- und selbstheilende Beschichtungen entwickeln.

Wichtigste Erkenntnisse des Berichts

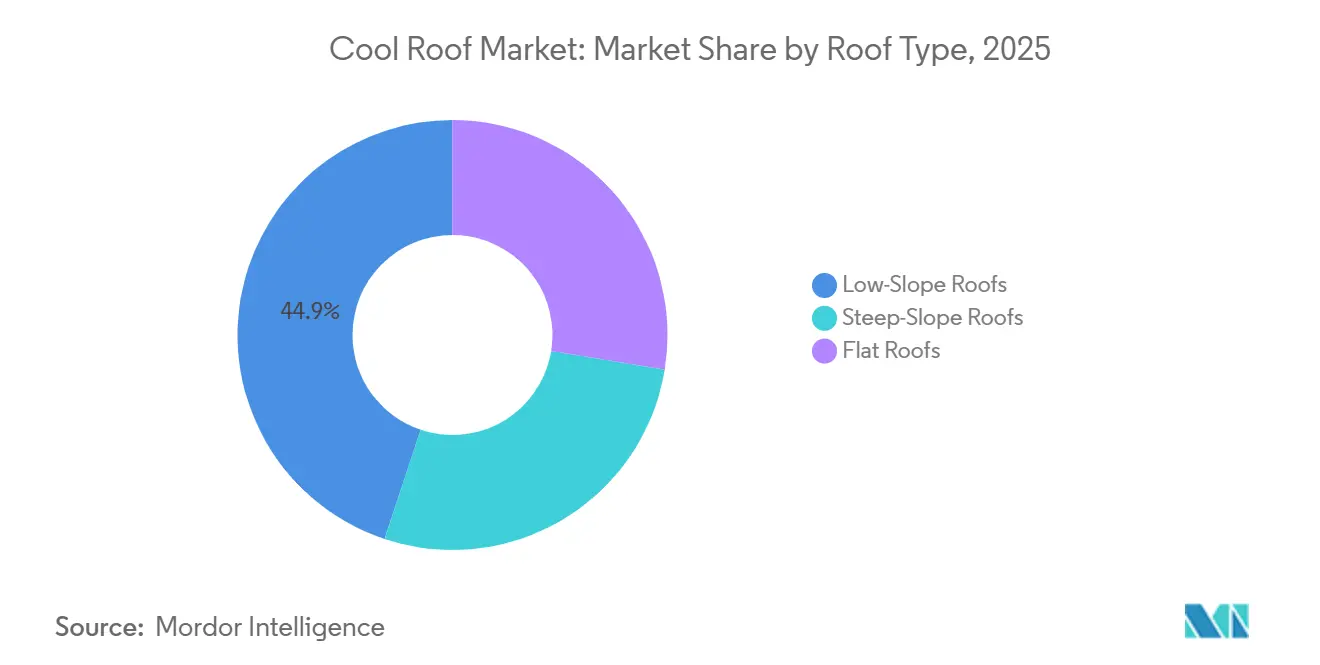

- Nach Dachtyp führten Flachdächer mit geringer Neigung mit einem Anteil von 44,87 % am Cool-Roof-Markt im Jahr 2025, während Flachdächer bis 2031 voraussichtlich mit einer CAGR von 6,28 % wachsen werden.

- Nach Materialtyp entfielen 30,02 % des Cool-Roof-Marktanteils im Jahr 2025 auf Cool-Roof-Beschichtungen, während Einschichtmembranen bis 2031 voraussichtlich mit einer CAGR von 6,42 % zulegen werden.

- Nach Beschichtungschemie hielt Acryl im Jahr 2025 einen Anteil von 40,18 % am Cool-Roof-Markt, während Silikon bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen wird.

- Nach Bauphase entfielen 53,44 % des Cool-Roof-Marktanteils im Jahr 2025 auf den Neubau; Nachrüstung/Dachsanierung soll bis 2031 mit einer CAGR von 7,05 % wachsen.

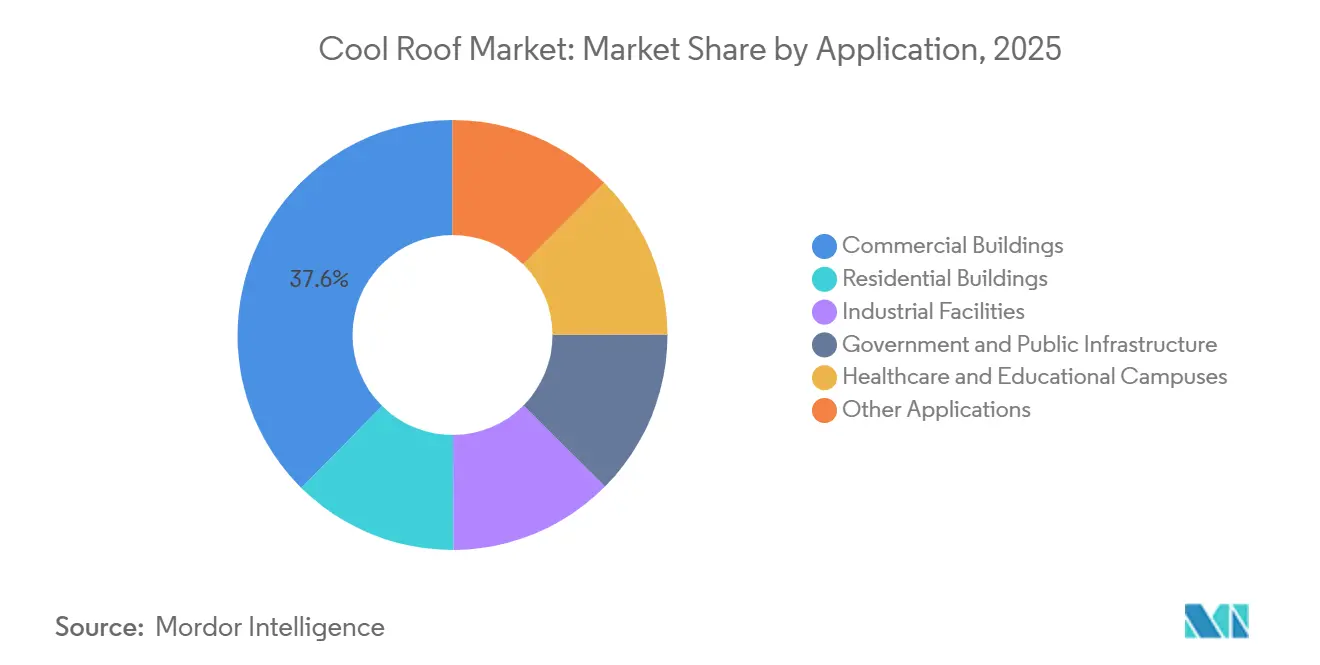

- Nach Anwendung entfielen 37,59 % des Cool-Roof-Marktanteils im Jahr 2025 auf Gewerbegebäude, während andere Anwendungen bis 2031 die höchste CAGR von 6,69 % verzeichnen sollen.

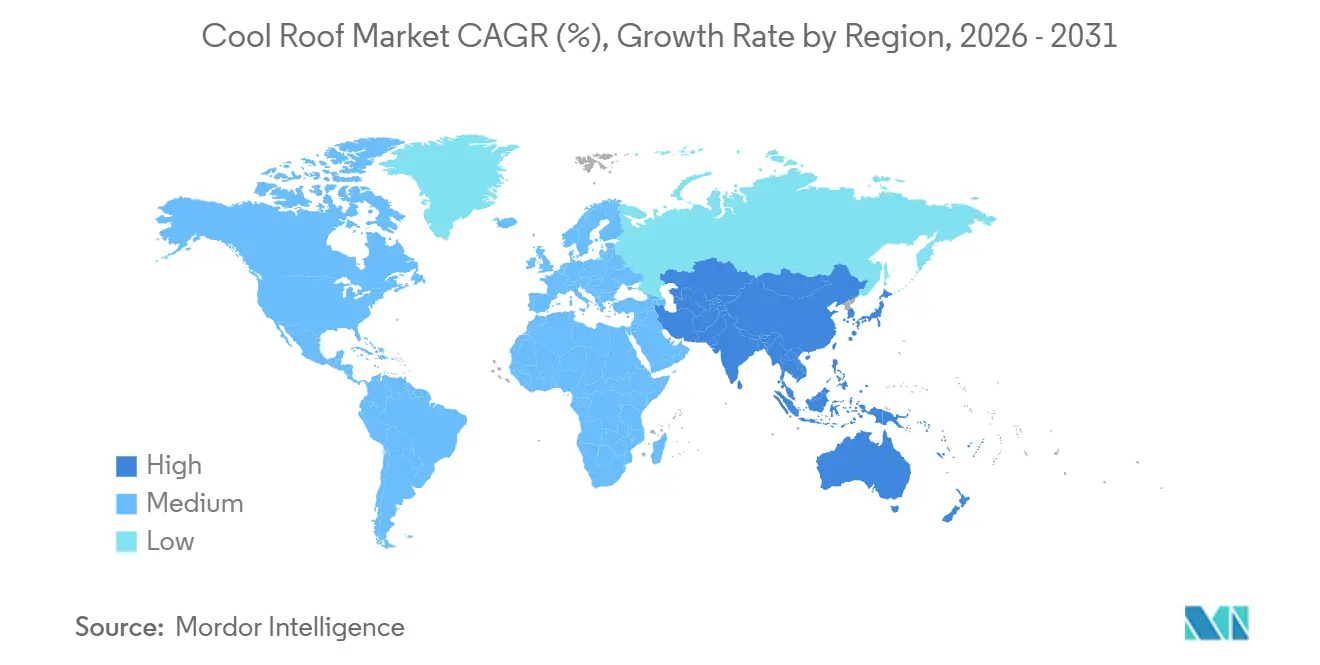

- Nach Geografie dominierte Nordamerika mit einem Anteil von 35,50 % am Cool-Roof-Markt im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 6,88 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Cool Roof Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur Energieeffizienz und Null-Kohlenstoff-Mandate | +1.8% | Global, mit früher Einführung in der EU, Kalifornien und China | Mittelfristig (2–4 Jahre) |

| Programme zur Bekämpfung städtischer Wärmeinseln | +1.2% | Städtische Ballungsräume in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromtarife in heißen Klimazonen | +1.1% | Naher Osten, Indien, Australien, Südwesten der USA | Kurzfristig (≤ 2 Jahre) |

| Anreize für Zertifizierungen für nachhaltiges Bauen | +0.9% | Global, konzentriert auf LEED/BREEAM-Märkte | Mittelfristig (2–4 Jahre) |

| Kühlsanierungen in Rechenzentren zur Wärmereduzierung | +0.7% | Nordamerika, Europa, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur Energieeffizienz und Null-Kohlenstoff-Mandate

Behörden integrieren Mindest-SRI-Schwellenwerte direkt in Bauvorschriften und beseitigen damit Kompromissoptionen, die es Entwicklern zuvor ermöglichten, zusätzliche Dämmung anstelle von reflektierenden Dächern zu verwenden[1]California Energy Commission, "2025 Building Energy Efficiency Standards," energy.ca.gov. Die europäische Richtlinie für emissionsfreie Neubauten bis 2030 verpflichtet Architekten, Cool Roofs frühzeitig in den Entwurfsprozess zu integrieren, während Chinas Leistungsstandard GB 55015-2021 effektiv hochreflektierende Bedachungen vorschreibt, um sein Energieeinsparungsziel von rund 30 % zu erreichen. Indiens Eco-Niwas Samhita 2024 führt numerische Obergrenzen für Dach-U-Werte ein und schreibt einen anfänglichen Reflexionsgrad von 0,6 für flache Neigungen vor, was einen starken regulatorischen Impuls für den Cool Roof Markt signalisiert. In den Vereinigten Staaten erhöht LEED v5 die SRI-Anforderungen auf 82 (anfänglich) und 64 (gealtert) für Flachdachanordnungen, was Hersteller dazu veranlasst, Beschichtungen neu zu formulieren, um verschmutzungsbedingter Degradation standzuhalten. Diese regulatorischen Änderungen beschleunigen Spezifikationsentscheidungen, verkürzen Amortisationszeiten und fördern Materialinnovationen sowie die Skalierung der Lieferkette.

Programme zur Bekämpfung städtischer Wärmeinseln

Städte finanzieren Cool Roofs zunehmend als öffentliche Infrastruktur, um den Spitzenenergiebedarf zu senken und die sommerlichen Umgebungstemperaturen zu reduzieren. So gilt beispielsweise Atlantas Verordnung von 2025 für Gewerbegebäude über 929 m² und prognostiziert bis 2035 kumulierte Energieeinsparungen von 310 Millionen USD. Das Programm in Hyderabad zielt darauf ab, bis 2028 300 Millionen m² abzudecken, wobei Innentemperaturen um bis zu 4,5 °C gesenkt und erhebliche Kühlenergieeinsparungen erzielt werden sollen. Andere Städte wie Boston, Montreal und verschiedene Orte in Kalifornien bieten Zuschüsse zur Förderung der Cool Roof-Einführung für einkommensschwache Gebäude an. Diese Initiativen verlagern die Nachfrage von privaten Sanierungen hin zur öffentlichen Beschaffung, stabilisieren die Lieferantenmengen und erweitern den Marktfußabdruck für Cool Roofs.

Steigende Stromtarife in heißen Klimazonen

Steigende Strompreise in einigen der heißesten Regionen der Welt verkürzen die Amortisationszeit für reflektierende Dächer von sieben Jahren auf weniger als drei. Im Jahr 2024 stiegen die durchschnittlichen US-amerikanischen Haushaltsstromtarife auf 0,162 USD/kWh, während Indiens Tarife 7,5 INR/kWh (0,09 USD) erreichten und die gewerblichen Tarife am Golf auf 0,103 USD/kWh stiegen. Eine saudi-arabische Studie quantifizierte jährliche Energieeinsparungen von 110–182 kWh/m² durch Cool Roofs, was tarifindexierten Vorteilen von 5,30–15,50 USD/m² entspricht. Da Versorgungsunternehmen Subventionen abbauen und gestaffelte Preisgestaltung einführen, beschleunigen Facility-Manager die Einführung von Cool Roofs, um künftigen Tariferhöhungen entgegenzuwirken.

Anreize für Zertifizierungen für nachhaltiges Bauen

Zertifizierungsprogramme für nachhaltiges Bauen erhöhen die SRI-Schwellenwerte und machen die Einhaltung von Cool Roof-Anforderungen zu einer Pflicht statt zu einem optionalen Gutschrift. Standards wie LEED v5, BREEAM 2024, Singapurs Green Mark und das Estidama der Vereinigten Arabischen Emirate schreiben nun Mindest-SRI-Werte vor, die die meisten dunklen Oberflächen nicht erfüllen können. Entwickler, die eine Zertifizierung anstreben, spezifizieren reflektierende Beschichtungen bereits in der Entwurfsphase und sichern so eine nachhaltige Nachfrage nach Cool Roofs. Dieser Trend treibt auch Lieferanten dazu an, die Alterungsleistung unter strengeren Prüfprotokollen zu validieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Anfangskosten im Vergleich zu herkömmlichen Asphaltdächern | -0.9% | Global, ausgeprägt in preissensiblen Wohnsegmenten | Kurzfristig (≤ 2 Jahre) |

| Reflexionsverlust durch Ruß und Luftverschmutzung | -0.6% | Städtische Ballungsräume in Asien-Pazifik, Industriezonen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Leistungsminderung in feuchten/bewölkten Zonen | -0.4% | Südostasien, Küsteneuropa, US-Golfküste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anfangskosten im Vergleich zu herkömmlichen Asphaltdächern

Reflektierende Beschichtungen kosten zwischen 0,75–2,50 USD/ft², und TPO-Membranen liegen im Bereich von 3,50–6,50 USD/ft², verglichen mit 1,00–3,00 USD/ft² für einfache Asphaltschindeln. Dieser Aufpreis von 50–150 % schreckt kostenbewusste Bauherren ab. In gemäßigten Regionen mit geringerem Kühlbedarf können Amortisationszeiten fünf Jahre überschreiten, was Cool Roofs auf optionale Upgrades beschränkt. Der Abriss und die Entsorgung des alten Dachs verursachen zusätzliche Kosten von 1–2 USD/ft², obwohl Sanierungsbeschichtungen, die eine Entfernung vermeiden, die Amortisationszeit auf unter fünf Jahre reduzieren können. Während die PACE-Finanzierung die Kosten über Grundsteuern verteilt, bleibt die Einführung auf Kalifornien und einige andere Bundesstaaten konzentriert. Solange Anreize diese Kostenlücke nicht schließen, bleibt der Preis ein erhebliches Hindernis für eine breitere Marktdurchdringung.

Reflexionsverlust durch Ruß und Luftverschmutzung

Luftverschmutzung beeinträchtigt die Leistung von Cool Roofs erheblich. Eine Studie in New York City ergab, dass fast 25 % der überwachten Cool Roofs innerhalb von sechs Jahren unter den gealterten SRI-Schwellenwert von LEED fielen, wobei die Hälfte der Degradation in den ersten zwei Jahren auftrat[2]NYC Department of Buildings, "Cool Roof Performance Study 2020," nyc.gov. In Mailand und Rom sank der Reflexionsgrad nach einem Jahr um 30 %, was die Spitzenoberflächentemperaturen um 14 °C erhöhte. Jede Verringerung des Reflexionsgrades um 0,10 erhöht die Dachtemperaturen um etwa 5 °C und steigert die HVAC-Lasten. Während glatte PVC- und TPO-Membranen den Albedowert länger beibehalten als poröse Beschichtungen, erleiden sie in verschmutzten Gebieten dennoch einen Reflexionsgradverlust von 10–15 %. Von Berkeley Lab entwickelte beschleunigte Alterungsprotokolle bieten eine schnellere Prüfung neuer Chemikalien, aber die ASTM-Einführung schreitet langsam voran. Innovationen wie schmutzabweisende Silikone und selbstheilende Polymere helfen, diese Probleme zu mildern, aber Wartungsanforderungen erhöhen weiterhin die Lebenszykluskosten und begrenzen die Einführung in stark verschmutzten städtischen Gebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dachtyp: Flachdächer mit geringer Neigung führen den Markt an

Flachdächer mit geringer Neigung machten 44,87 % des Umsatzes im Jahr 2025 aus und unterstreichen ihre Bedeutung für den Marktanteil des Cool Roof Marktes bei Lagerhäusern, Einkaufszentren und institutionellen Gebäuden. Diese Dächer nutzen große zusammenhängende Flächen, um die Kühleffizienz zu steigern und ballastierte Solaranlagen ohne Membrandurchdringungen zu unterstützen. Das strengere Dreiklima-Alterungsbewertungsprotokoll des CRRC, das 2025 eingeführt wurde, priorisiert nun Membranen mit länger anhaltender Reflexionsfähigkeit und steigert die Nachfrage nach Premium-PVC- und TPO-Optionen, die die Marktgröße des Cool Roof Marktes nachhaltig steigern. Steildachinstallationen wachsen langsamer, da reflektierende Asphaltschindeln einen Kostenaufschlag von 30–50 % aufweisen und Hausbesitzer oft Ästhetik über Energieeinsparungen stellen. GAFs Einführung von Solarschindeln deutet jedoch auf ein gebündeltes Wertangebot hin, das die Einführung im Wohnbereich steigern könnte, wenn die Kosten weiter sinken.

Sekundäres Wachstum wird durch Logistikbetreiber angetrieben, die aufgebaute Dächer mit TPO-Membranen sanieren, was zu einer CAGR von 6,28 % für Flachdächer bis 2031 beiträgt. Integrierte 30-Jahres-Garantien und ENERGY STAR-Zertifizierungen steigern die finanzielle Attraktivität und ermöglichen es Vermögensverwaltern, sich für grüne Anleihen zu qualifizieren. Dachdecker nutzen auch geschlossene Rücknahmeprogramme, um Deponiegebühren zu senken und Umweltvorteile zu fördern, was Cool Roofs weiter von herkömmlichen Membranen differenziert.

Nach Materialtyp: Cool Roof-Beschichtungen dominieren, während Einschichtmembranen zulegen

Cool Roof-Beschichtungen hielten im Jahr 2025 einen Umsatzanteil von 30,02 %, da sie bestehende Substrate überlagern können, Abrisskosten vermeiden und die Marktgröße des Cool Roof Marktes bei kostenempfindlichen Sanierungen erweitern. Einschichtmembranen sind jedoch das am schnellsten wachsende Segment mit einer CAGR von 6,42 % bis 2031, da Bauherren neuer Logistik- und Rechenzentren deren 20-Jahres-Garantien und schweißversiegelte Nähte bevorzugen. Acryl-Elastomere bleiben kostengünstig, neigen jedoch zur Schmutzansammlung, während Silikone und Polyurethan-Acryl-Hybride zunehmend wegen ihrer überlegenen Alterungsreflexion spezifiziert werden. Asphaltschindeln verzeichnen moderates Wachstum, während Metalldächer in hurrikangefährdeten Regionen aufgrund ihrer Widerstandsfähigkeit gegen Auftrieb an Bedeutung gewinnen. Aufkommende Nano-Keramik-Deckbeschichtungen bieten Vorteile gegen Verschmutzung, bleiben jedoch eine Nische, bis standardisierte Tests ihre Langzeitperformance validieren.

Nach Beschichtungschemie: Acryl führt, Silikon gewinnt an Dynamik

Acrylbeschichtungen erzielten im Jahr 2025 einen Umsatzanteil von 40,18 % aufgrund ihrer niedrigen Anfangskosten. Silikonbeschichtungen wachsen jedoch mit der höchsten CAGR von 6,72 % bis 2031, angetrieben durch ihre schmutzabweisenden Eigenschaften und die Fähigkeit, den Reflexionsgrad beizubehalten. Polyurethanbeschichtungen werden für stark frequentierte Bereiche bevorzugt, während Hybridbeschichtungen die Kostenvorteile von Acryl mit der Haltbarkeit von Silikon kombinieren und zu einem bemerkenswerten Marktwachstum beitragen. Die Validierung durch beschleunigte Alterung hat Entwicklungszyklen verkürzt und ermöglicht es Herstellern, Premium-Produktlinien schnell zu aktualisieren, um strengere LEED-Anforderungen an den gealterten SRI zu erfüllen.

Nach Bauphase: Neubau führt, Sanierungen holen auf

Neubauten trugen im Jahr 2025 53,44 % der Nachfrage bei, da Architekten reflektierende Dächer bereits in der Entwurfsphase spezifizieren können und so logistische Herausforderungen vermeiden. Sanierungen wachsen jedoch mit einer CAGR von 7,05 % bis 2031, angetrieben durch städtische Gebäudeleistungsstandards mit kurzfristigen Fristen. Auftragnehmer verwenden geruchsarme Beschichtungen, um Mieterunterbrechungen während der Betriebszeiten zu minimieren. Abrissrecyclingprogramme reduzieren Abfallentsorgungskosten und helfen Immobilieneigentümern, Gutschriften für nachhaltiges Bauen zu erhalten, was das Wachstum von Sanierungen im Cool Roof Markt weiter unterstützt.

Nach Anwendung: Gewerbegebäude dominieren, sonstige Anwendungen auf dem Vormarsch

Gewerbegebäude machten im Jahr 2025 einen Umsatzanteil von 37,59 % aus, da Einkaufszentren und Büros auf die Senkung der Energiebetriebskosten zur Steigerung der Immobilienbewertungen setzen. Sonstige Anwendungen wachsen mit der schnellsten CAGR von 6,69 % bis 2031, da passive Kühlung den Bedarf an kapitalintensiven mechanischen Aufrüstungen reduziert. Die Einführung im Wohnbereich konzentriert sich weiterhin auf die US-amerikanischen Sunbelt-Staaten, wo Versorgungsrabatte und PACE-Finanzierung die Nachfrage ankurbeln. Das allgemeine Wachstum im Wohnbereich bleibt jedoch aufgrund der hohen Kosten für reflektierende Steildachschindeln moderat.

Geografische Analyse

Nordamerika führte die Nachfrage im Jahr 2025 mit einem Anteil von 35,50 %, angetrieben durch die strengen Bauvorschriften Kaliforniens, die städtischen Auflagen Atlantas und die weit verbreitete LEED-Zertifizierung. Bundessteueranreize und staatliche Zuschüsse gleichen die Anfangskosten aus und stützen die führende Marktgrößendynamik im Cool-Roof-Markt. Kanada und Mexiko verzeichnen ein langsameres Wachstum aufgrund einer geringeren Anzahl von Kühlgradtagen, obwohl Studien zur städtischen Wärmeinsel in Toronto und Monterrey kommunale Pilotprogramme fördern.

Der asiatisch-pazifische Raum verzeichnet bis 2031 die höchste CAGR von 6,88 %. Die regionale Beschleunigung in Indien wird durch die Politik Telanganas unterstützt, die bis 2028 Installationen auf einer Fläche von 300 km² anstrebt, sowie durch Eco-Niwas-Obergrenzen für Dach-U-Werte, die sowohl öffentliche als auch private Ausschreibungen auf reflektierende Lösungen lenken. Chinas Energiecode GB 55015-2021 etabliert Cool Roofs als standardmäßigen Konformitätspfad für neue Wohngebäude, während Japans CASBEE-Bewertungen die Einführung in stark frequentierten Gewerbegebäuden fördern.

Europa wächst stetig auf der Grundlage der überarbeiteten Richtlinie zur Gesamtenergieeffizienz von Gebäuden. Deutschland und Frankreich haben EU-Vorgaben in nationale Vorschriften umgesetzt, die SRI-Mindestwerte beinhalten, während nordische Länder aufgrund von Bedenken hinsichtlich Wärmeverlusten im Winter vorsichtig bleiben. In Südeuropa nimmt die Verbreitung zu, um extreme Sommertemperaturen abzumildern, obwohl hohe Verschmutzungsgrade in Städten wie Mailand und Madrid die Nachfrage nach schmutzabweisenden Silikonbeschichtungen ankurbeln.

Der Nahe Osten und Afrika wachsen von einer kleineren Basis aus. Die Tarifanpassungen Saudi-Arabiens nach dem Subventionsabbau schaffen starke wirtschaftliche Anreize, während die Estidama-Zertifizierung der Vereinigten Arabischen Emirate reflektierende Bedachungen für Großprojekte in Abu Dhabi und Dubai vorschreibt. Das Wachstum in Südafrika ist moderat und durch geringere Kühlanforderungen außerhalb von Gauteng begrenzt, wird jedoch durch Initiativen für nachhaltiges Bauen in Johannesburg und Kapstadt unterstützt. Brasilien verankert die Marktdurchdringung in Südamerika nach der Veröffentlichung von NBR 17162 im Jahr 2024, die Prüfnormen mit ASTM harmonisiert und die lokale Produktionskapazität stärkt.

Wettbewerbslandschaft

Der Cool Roof Markt ist mäßig konzentriert, wobei die Differenzierung durch Fortschritte in der Chemie und vertikale Integration vorangetrieben wird. Sika begann 2026 mit dem Bau einer Membrananlage im Wert von 90 Millionen USD in Texas, die eine geschlossene Recyclinglinie umfasst, die die Materialkosten um 10–15 % senkt und mit den US-amerikanischen Zielen zur Deponievermeidung übereinstimmt. Carlisles Übernahme von Drexel Metals im Jahr 2024 für 300 Millionen USD verlagert den Fokus auf 50-jährige Metalldächer mit inhärenter Reflexionsfähigkeit, was die Einschichtproduktlinie ergänzt. GAF hat 500 Millionen USD für eine Anlage in Tennessee bereitgestellt, um solarreflektierende Schindeln herzustellen, die sowohl ENERGY STAR- als auch LEED v5-Standards erfüllen.

Etablierte Akteure investieren in beschleunigte Alterungslabore, um den Revisionen des CRRC-1-Handbuchs von 2025 zu entsprechen, Produktentwicklungszeiten zu verkürzen und eine länger anhaltende Reflexionsfähigkeit zu zertifizieren. Aufstrebende Akteure, wie Nano-Keramik-Formulierer, führen Antiverschmutzungsbeschichtungen ein, die die Reinigungshäufigkeit um die Hälfte reduzieren. Selbstheilende Polyacrylatfilme, die Trithiocarbonat-Chemie nutzen, befinden sich in frühen Kommerzialisierungsphasen und zeigen nach simulierter dreijähriger Exposition eine Reflexionserhaltung von 90 %, was für verschmutzte städtische Märkte attraktiv ist. Marktanteilsverschiebungen werden davon abhängen, ob nachgewiesene Alterungsleistung erbracht und Recycling- oder Solarkapazitäten in umfassende Dachlösungen integriert werden können.

Marktführer der Cool Roof-Branche

Sika AG

Owens Corning

Carlisle Companies Inc.

CertainTeed, LLC

GAF Materials LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Mitarbeiter von drei koreanischen Fluggesellschaften, darunter Air Busan, Jin Air und Air Seoul, arbeiteten gemeinsam an einem freiwilligen Cool Roof-Projekt in Nambumin-dong, Seo-gu, Busan. Die Initiative zielte darauf ab, städtische Wärme zu mindern und die Innentemperaturen für energiebedürftige Haushalte in Vorbereitung auf die sommerliche Hitzewelle zu senken.

- Dezember 2025: In Indien kündigte die Regierung von Tamil Nadu Pläne an, die Cool Roof-Initiative auf 297 grüne Schulen auszuweiten. Im Rahmen dieser Initiative wurden Klassenräume in einer staatlichen Schule in Ambattur mit wärmereflektierender weißer Farbe beschichtet.

Berichtsumfang des globalen Cool Roof Marktes

Ein Cool Roof ist so konzipiert, dass er im Vergleich zu herkömmlichen Dächern eine größere Menge Sonnenlicht reflektiert und weniger Sonnenwärme absorbiert. Dies wird durch hohe Solarreflexion und thermische Emission erreicht, wobei Temperaturen um bis zu 28 °C (50 °F) kühler gehalten werden. Cool Roofs helfen, die Innentemperaturen zu senken, den Energieverbrauch für die Klimatisierung zu reduzieren und die Auswirkungen städtischer Wärmeinseln zu mildern.

Der Cool Roof Markt ist nach Dachtyp, Materialtyp, Beschichtungschemie, Bauphase, Anwendung und Geografie segmentiert. Nach Dachtyp ist der Markt in Flachdächer mit geringer Neigung, Steildächer und Flachdächer segmentiert. Nach Materialtyp ist der Markt in Cool Roof-Beschichtungen, Einschichtmembranen (TPO, PVC, EPDM), Asphaltschindeln, Metalldächer, Ziegel und Schiefer, aufgebaute Dächer (BUR), modifiziertes Bitumen und andere Materialtypen (Gründächer, Holzschindeln) segmentiert. Nach Beschichtungschemie ist der Markt in Acryl, Elastomer, Silikon, Polyurethan und andere Beschichtungschemien (Aluminium, Keramik, Nano) segmentiert. Nach Bauphase ist der Markt in Neubau und Sanierung/Dacherneuerung segmentiert. Nach Anwendung ist der Markt in Gewerbegebäude, Wohngebäude, Industrieanlagen, Regierungs- und öffentliche Infrastruktur, Gesundheits- und Bildungseinrichtungen sowie sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Cool Roofs in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Flachdächer mit geringer Neigung |

| Steildächer |

| Flachdächer |

| Cool Roof-Beschichtungen |

| Einschichtmembranen (TPO, PVC, EPDM) |

| Asphaltschindeln |

| Metalldächer |

| Ziegel und Schiefer |

| Aufgebaute Dächer (BUR) |

| Modifiziertes Bitumen |

| Andere Materialtypen (Gründächer, Holzschindeln) |

| Acryl |

| Elastomer |

| Silikon |

| Polyurethan |

| Andere Beschichtungschemien (Aluminium, Keramik, Nano) |

| Neubau |

| Sanierung/Dacherneuerung |

| Gewerbegebäude |

| Wohngebäude |

| Industrieanlagen |

| Regierungs- und öffentliche Infrastruktur |

| Gesundheits- und Bildungseinrichtungen |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Dachtyp | Flachdächer mit geringer Neigung | |

| Steildächer | ||

| Flachdächer | ||

| Nach Materialtyp | Cool Roof-Beschichtungen | |

| Einschichtmembranen (TPO, PVC, EPDM) | ||

| Asphaltschindeln | ||

| Metalldächer | ||

| Ziegel und Schiefer | ||

| Aufgebaute Dächer (BUR) | ||

| Modifiziertes Bitumen | ||

| Andere Materialtypen (Gründächer, Holzschindeln) | ||

| Nach Beschichtungschemie | Acryl | |

| Elastomer | ||

| Silikon | ||

| Polyurethan | ||

| Andere Beschichtungschemien (Aluminium, Keramik, Nano) | ||

| Nach Bauphase | Neubau | |

| Sanierung/Dacherneuerung | ||

| Nach Anwendung | Gewerbegebäude | |

| Wohngebäude | ||

| Industrieanlagen | ||

| Regierungs- und öffentliche Infrastruktur | ||

| Gesundheits- und Bildungseinrichtungen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Cool Roof Markt?

Die Größe des Cool Roof Marktes beträgt im Jahr 2026 16,14 Milliarden USD und soll bis 2031 21,33 Milliarden USD erreichen, mit einer CAGR von 5,73 % ab 2026.

Welcher Dachtyp führt die Einführung im Jahr 2025 an?

Flachdächer mit geringer Neigung hielten im Jahr 2025 einen Umsatzanteil von 44,87 %, da Gewerbegebäude ihre großen zusammenhängenden Flächen für maximalen Kühlnutzen bevorzugen.

Warum gewinnt Silikon als Beschichtungschemie an Marktanteil?

Silikonbeschichtungen behalten die Solarreflexion länger als Acrylbeschichtungen, widerstehen Schmutz in verschmutzten oder feuchten Klimazonen und sollen bis 2031 mit einer CAGR von 6,72 % wachsen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik ist auf dem Weg zu einer CAGR von 6,88 % bis 2031, angeführt von Indiens Telangana-Politik und Chinas obligatorischen Hochreflexions-SRI-Vorschriften.

Seite zuletzt aktualisiert am: