Dachziegelmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 13.01 Milliarden US-Dollar |

| Marktgröße (2031) | 17.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dachziegelmarkt – Analyse von Mordor Intelligence

Die Marktgröße des Dachziegelmarkts wird für 2026 auf 13,01 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,19 Milliarden USD erreichen, bei einer CAGR von 5,51 % während des Prognosezeitraums (2026–2031). Zunehmende klimatische Volatilität, strengere Energievorschriften und sich wandelnde Versicherungspraktiken formen die Anforderungen an Dachsysteme neu und begünstigen langlebige, kühlend-reflektierende Dachziegel, die herkömmliche Asphaltschindeln übertreffen. Betonziegel behielten bis 2025 ihren Schwung aufgrund ihres Kostenvorteils und ihrer Brandschutzklasse A, während Tonziegel schneller expandieren, da Genehmigungen in Denkmalschutzzonen und die Premiumnachfrage an Küstenregionen die Akzeptanz beschleunigen. Versicherungszuschläge auf nicht schlagfest bewertete Dächer, kombiniert mit Vergünstigungen für kühle Oberflächen durch Versorgungsunternehmen, haben die Migration der Hauseigentümer zu Hochsolar-Reflektionsindex-Ziegellösungen intensiviert. Auf der Angebotsseite investieren vertikal integrierte Hersteller in kohlenstoffarme Brennöfen und photovoltaikkompatible Profile, um Kohlenstoffgrenzenregelungen einzuhalten und Renovierungsanreize in den wichtigsten Volkswirtschaften zu nutzen.

Wesentliche Erkenntnisse des Berichts

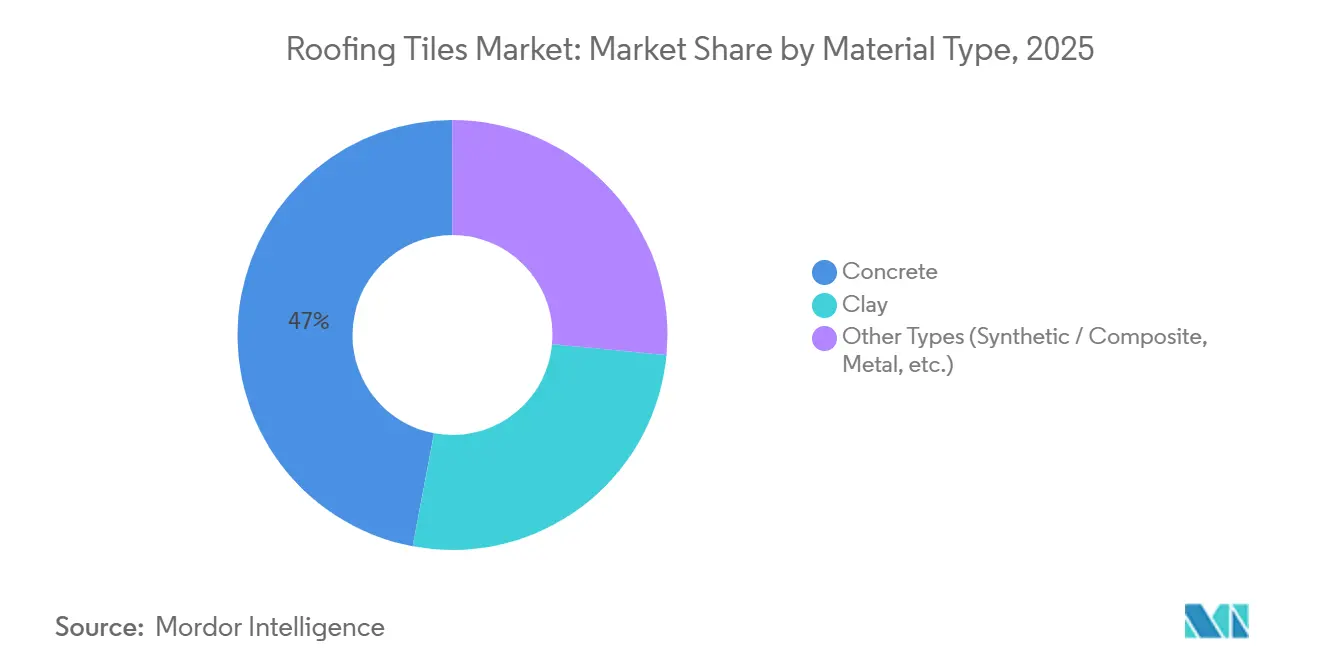

- Nach Materialtyp hielt Beton im Jahr 2025 einen Dachziegelmarktanteil von 47,05 %, während Ton mit einer CAGR von 6,74 % bis 2031 zulegt.

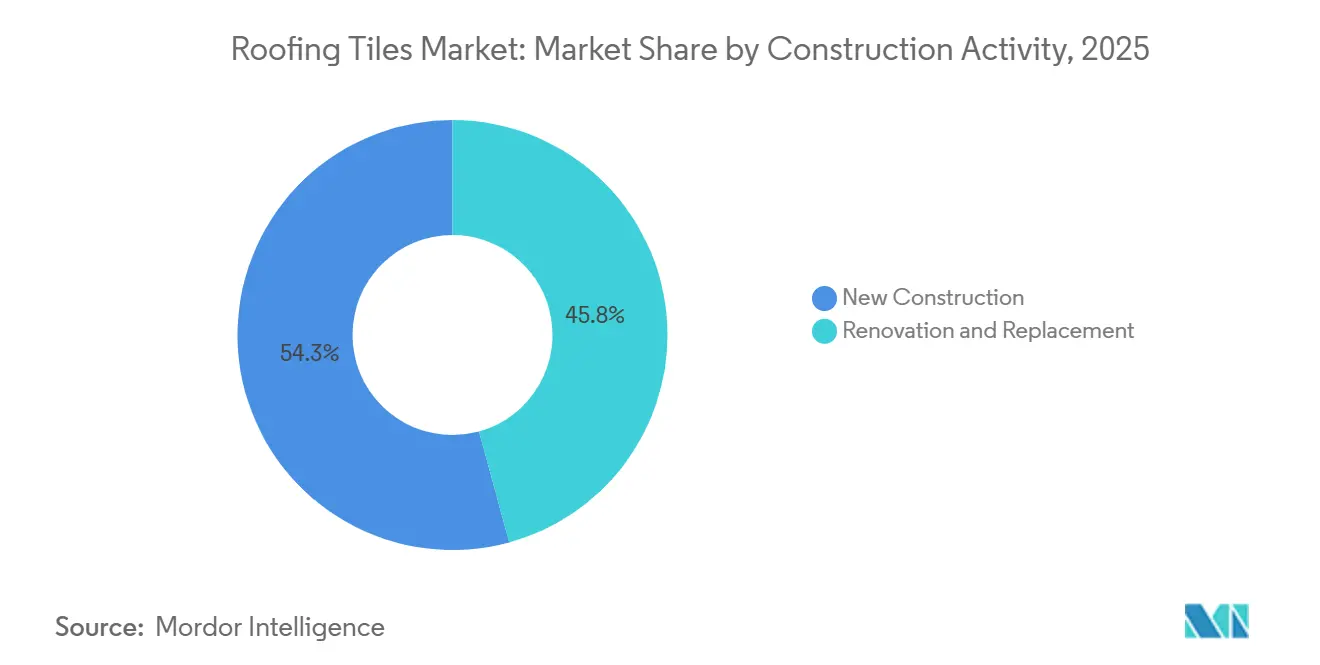

- Nach Bautätigkeit entfielen im Jahr 2025 54,25 % der Dachziegelmarktgröße auf den Neubau, der bis 2031 voraussichtlich mit einer CAGR von 6,68 % beschleunigt wachsen wird.

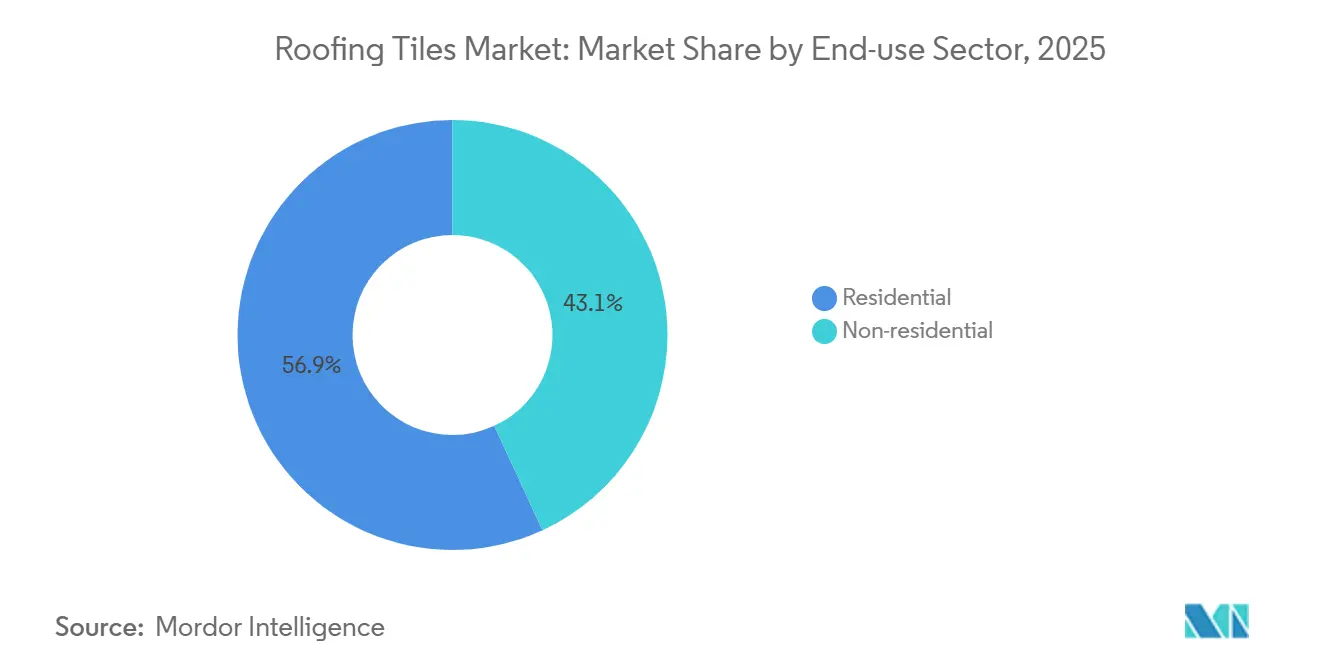

- Nach Endverbrauchssektor hielt der Wohngebäudebereich 2025 einen Anteil von 56,87 % an der Dachziegelmarktgröße und expandiert bis 2031 mit einer CAGR von 7,05 %.

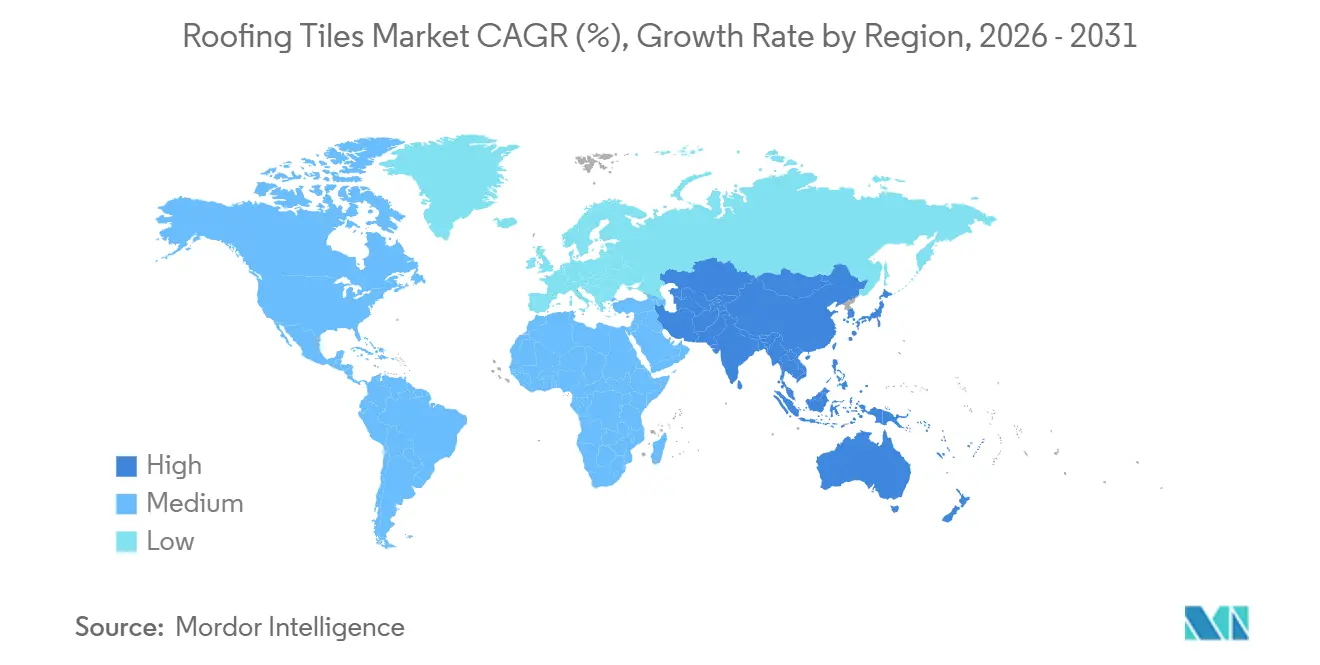

- Nach Geografie entfielen auf Europa 40,02 % des Dachziegelmarkts im Jahr 2025, während Asien-Pazifik mit einer CAGR von 7,19 % bis 2031 die am schnellsten wachsende Region darstellt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Dachziegelmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Urbanisierung und Neubautätigkeit in der Asien-Pazifik-Region und Afrika | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Alternder Wohngebäudebestand treibt Nachfrage nach Neueindeckungen in Nordamerika und Europa | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ersatz von Betonziegeln für Asphalt nach extremwetterbedingten Versicherungsschäden | +0.8% | Nordamerika (Küsten- und hagelgefährdete Bundesstaaten), Europa (Sturmzonen) | Kurzfristig (≤ 2 Jahre) |

| Verbindliche KühlDachvorschriften in Wärmeinselstädten | +0.7% | Global, mit frühen Gewinnen in Kalifornien, EU-Mitgliedstaaten, Naher Osten | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte Leichtbauziegel verkürzen die Montagezeit und senken die Logistikkosten | +0.3% | Nordamerika, Europa (Pilotanwendungen) | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgrenzenabgaben beschleunigen die Einführung kohlenstoffarmer Brennofentechnologie | +0.5% | Europa (Durchsetzung des CO₂-Grenzausgleichsmechanismus), Ausstrahlungseffekte auf exportorientierte Hersteller in der Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Urbanisierung und Neubautätigkeit

Wohnungsbaustarts in Indien, Indonesien, Vietnam und den Philippinen expandieren, da städtische Bevölkerungen wachsen und öffentliche Infrastrukturprogramme den Bau von Neubaugebieten erschließen. Die Zuwanderung von Arbeitskräften in Sekundärstädte stützt die Nachfrage nach witterungsbeständigen Dächern, die Wärmeinseleffekte mindern und für staatliche Energieanreize qualifizieren. Projektentwickler in Saudi-Arabien und den Vereinigten Arabischen Emiraten schreiben Hochsolar-Reflektionsindex-Ziegelsysteme für Megaprojekte vor, um nationale Energieeffizienzrahmen zu erfüllen. Leichte Betonprofile mit 20–30 % geringerer Masse ermöglichen den Einsatz auf Holzrahmenkonstruktionen in Schwellenländern und verbreitern die adressierbare Basis. Hersteller lokalisieren die Produktion in Südostasien, um Frachtkosten zu minimieren und Kohlenstoffgrenzenregelungen zu navigieren.

Alternder Wohngebäudebestand befeuert Neueindeckungsnachfrage

In Nordamerika und Europa installierte Dächer aus der Nachkriegsboomzeit erreichen das Ende ihrer Lebensdauer, was den Neueindeckungszyklus in UV-intensiven oder küstennahen Zonen auf 15–18 Jahre verkürzt. Das französische Klima- und Resilienzgesetz zielt bis 2030 auf 370.000 jährliche Hausrenovierungen ab, und viele Projekte umfassen Dachrenovierungen, die den winterlichen Wärmeverlust um bis zu 40 % reduzieren. In den Vereinigten Staaten gaben Hauseigentümer 2023 45,8 Milliarden USD für Dachprojekte aus, wobei Versicherer in hagelgefährdeten Bundesstaaten die Schlagfestigkeitsklasse 4 zur Aufrechterhaltung des Versicherungsschutzes verlangen. Programme wie California Title 24 stärken die Nachfrage nach Kühlziegel-Dachziegeln, die messbare Energieeinsparungen erzielen und für Vergünstigungen durch Versorgungsunternehmen qualifizieren.

Betonziegelsubstitution nach extremwetterbedingten Schäden

Versicherte Dachschäden erreichten 2024 31 Milliarden USD, wobei Hagelstürme und Hurrikane Asphaltschindeldächer ohne Schlagfestigkeitsklasse 4 überproportional beschädigten[1]Nationale Ozean- und Atmosphärenbehörde, „Milliarden-Dollar-Wetter- und Klimakatastrophen,” noaa.gov . Versicherer in Texas, Florida und Colorado verhängen nun Zuschläge von mehr als 30 % auf nicht bewertete Dächer, was einen Wechsel zu Beton- und Tonziegeln begünstigt, die die Normen ASTM D3746 und UL 2218 erfüllen. Eagle Roofing Products erweiterte 2025 sein Werk in North Las Vegas, um dieser versicherungsgetriebenen Nachfrage zu begegnen und regionale Kapazitäten für Ziegel mit überlegener Druckfestigkeit von mehr als 6.000 psi hinzuzufügen. Europäische Windstürme erzeugen ähnliche Spezifikationsänderungen, da Policen Windauftriebsprüfungen gemäß EN 14437 vorschreiben.

Verbindliche Kühldachvorschriften in Wärmeinselstädten

California Title 24 schreibt einen Mindest-Solar-Reflektionsindex (SRI) von 64 für steile Wohngebäudedächer in mehreren Klimazonen vor, was Spezifikationen in Richtung Ton- und Betonziegel mit reflektierenden Beschichtungen lenkt. Die EU-Richtlinie über die Gesamtenergieeffizienz von Gebäuden 2024/1275 verpflichtet die Mitgliedstaaten, bis 2026 Kühldachgrenzwerte in nationale Vorschriften aufzunehmen, was die Einführung in Frankreich, Spanien und Italien beschleunigt. Nahöstliche Behörden verabschieden parallele Maßnahmen zur Reduzierung der Kühllast in Gewerbeimmobilien. Hochsolar-Reflektionsindex-Ziegel senken die Dachoberflächentemperaturen um bis zu 28 °C, reduzieren den HVAC-Bedarf um 10–15 % und helfen Projekten, LEED-Punkte zu sichern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenwettbewerbsfähige Asphaltschindeln und Metallpaneele | -0.6% | Global, am ausgeprägtesten im preissensiblen Neubau in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel erhöht die Installationskosten | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Volatile Energiepreise stören die Tonbrennofenwirtschaft | -0.3% | Europa, Asien-Pazifik (erdgasabhängige Hersteller) | Kurzfristig (≤ 2 Jahre) |

| Wasserentnahmelimits in dürregefährdeten Regionen | -0.2% | Nordamerika (Südwesten), Spanien, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenwettbewerbsfähige Asphaltschindeln und Metallpaneele

Asphaltschindeln halten einen erheblichen Anteil am US-amerikanischen Wohngebäude-Dachmarkt, da die Installationskosten weiterhin 40–50 % unter denen von Beton- oder Tonziegeln liegen.

Fachkräftemangel erhöht Installationskosten

Der mittlere Stundenlohn von US-Dachdeckern stieg 2024 auf 50.970 USD, was einen angespannten Arbeitsmarkt und zunehmenden Wettbewerb um Installateure widerspiegelt, die in Ziegelsystemen mit Latten, Blenden und Unterdecken qualifiziert sind[2]US-Arbeitsstatistikamt, „Beschäftigungs- und Lohnstatistik nach Berufen – Dachdecker,” bls.gov . Arbeit macht 3,00–5,00 USD pro Quadratfuß bei Ziegelarbeiten aus, verglichen mit 1,50–2,50 USD für Asphaltschindeln, was die Akzeptanz in preissensiblen Segmenten einschränkt. Die Edilians Academy zertifizierte 2023 mehr als 400 Dachdecker, um den Arbeitskräftepipeline für photovoltaikintegrierte Ziegel zu erweitern. Leichtgewichtige Profile und Steckdesigns vereinfachen die Installation, doch die Lohninflation bleibt ein kurzfristiger Gegenwind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Beton führt weiterhin, während Ton Premiumanteile gewinnt

Beton beherrschte 2025 mit einem Dachziegelmarktanteil von 47,05 % aufgrund seiner Kosteneffizienz und Druckfestigkeit, während Ton mit einer CAGR von 6,74 % wächst, begünstigt durch Präferenz in Denkmalschutzzonen und Premiumnachfrage an Küstenregionen. Wienerbergers CO₂-neutrales Werk in Ungarn produziert jährlich 3 Millionen m² und unterstreicht die Investitionen in kohlenstoffarme Ziegelproduktion. Tonhersteller wie Edilians bieten mehr als 380 Farben an und helfen historischen Stadtvierteln, SRI-Anforderungen zu erfüllen, ohne das ortstypische Erscheinungsbild zu verändern. Synthetische Verbundwerkstoffe, einschließlich BRAVAs Linien aus recyceltem Polyethylen, gewinnen Nischenanteile in Salznebelumgebungen mit 50-jährigen Garantien. Betonziegel aus recycelten Zuschlagstoffen, 15–20 % leichter als Altprodukte, ermöglichen die Installation auf Holzrahmendächern ohne Deckenverstärkung.

Betonziegel wurden 2025 überwiegend in Mehrfamilien- und Gewerbeprojekten eingesetzt, da strukturelle Lastgrenzen großzügiger sind, während Tonziegel primär der Premiumnachfrage im Wohngebäudebereich dienten. Es wird prognostiziert, dass Ton das schnellste Wachstum verzeichnet, da Produktionslinien auf kohlenstoffarme Brennöfen und photovoltaikkompatible Formate umgerüstet werden. Hersteller diversifizieren in Metall- und Faserzementziegel, doch diese Materialien erzielen gemeinsam bis 2026 nur geringe Volumina.

Nach Bautätigkeit: Renovierung dominiert heute, Neubau gewinnt an Tempo

Renovierungs- und Ersatzaktivitäten erzielten 2025 45,75 % des Umsatzes, da alternde Asphaltschindeln aus den 1990er Jahren das Ende ihrer Lebensdauer erreichen und Versicherer schlagfest bewertete Upgrades fordern. Neueindeckungen erfolgen nun alle 15–18 Jahre in UV-intensiven Regionen, verglichen mit früher 20–25 Jahren, was die Nachfrage nach Ziegelsystemen mit Brandschutzklasse A und Schlagfestigkeitsklasse 4 beschleunigt. Das französische Klima- und Resilienzgesetz allein kanalisiert bis 2030 jährlich mehr als 370.000 Dachrenovierungen.

Neubau entfiel 2025 auf 54,25 % der Dachziegelmarktgröße und soll die Renovierung mit einer CAGR von 6,68 % bis 2031 übertreffen, da die Urbanisierung in der Asien-Pazifik-Region Einfamilienhausstarts ankurbelt und nahöstliche Gewerbekorridore Hochsolar-Reflektionsindex-Ziegel einsetzen. Projektentwickler bevorzugen leichte Betonprofile, die Transportemissionen senken und lokale Erdbebenvorschriften erfüllen, insbesondere in Indonesien, Vietnam und auf den Philippinen. Die US-amerikanische Suburbanisierung unterstützt Neustarts von freistehenden Häusern, und Bauunternehmer in Colorado und Florida schreiben Betonziegel vor, um Versicherungsrabatte auf neue Wohngebäude zu sichern.

Nach Endverbrauchssektor: Wohngebäude führen, Nichtwohngebäude diversifizieren sich

Wohngebäude erzielten 2025 einen Anteil von 56,87 % und wachsen bis 2031 mit einer CAGR von 7,05 %, getrieben durch Versicherervergünstigungen, Kühldachanreize und verbesserte Hypothekenerschwinglichkeit in mehreren asiatisch-pazifischen und nahöstlichen Volkswirtschaften. Die Ziegelnachfrage ist am ausgeprägtesten bei freistehenden Einfamilienhäusern, wo Ästhetik und Versicherungsauflagen zusammentreffen. Eagle Roofing Products betreibt vier US-Werke und acht Design-Center für dieses Segment, mit einem 2025 eröffneten Hub in North Las Vegas.

Die Nichtwohngebäudenachfrage erstreckt sich auf Gewerbe-, Institutionen- und Infrastrukturdächer, bei denen Langlebigkeit und geringer Wartungsaufwand Lebenszykluskostenziele unterstützen. Holcims Elevate-Metalldacherweiterung und ROCKWOOLs neue Steinwolldämmstofflinie veranschaulichen Lieferantenbewegungen zur Bereitstellung integrierter Gebäudehüllen-Pakete. Krankenhäuser und Schulen in Europa schreiben nun Ziegelsysteme der Klasse A mit hohem Solar-Reflektionsindex vor, um öffentliche Beschaffungs-Nachhaltigkeitsschwellen zu erreichen. Industrieparks in Mexiko und ASEAN-Ländern nutzen Ton- und Betonziegel, um Brandschutzvorschriften zu erfüllen und gleichzeitig die Innentemperaturen zu senken.

Geografische Analyse

Europa hielt 2025 einen Anteil von 40,02 % am Dachziegelmarkt, gestützt durch EU-mandatierte Kühldachvorschriften und aggressive Renovierungsquoten. Frankreich allein schreibt bis 2030 jährlich 370.000 Hausrenovierungen vor, und führende Unternehmen wie Edilians liefern Tonziegel mit einem Solar-Reflektionsindex von mehr als 80, die sowohl Energie- als auch Denkmalschutzkriterien erfüllen. Nordische Renovierungsprogramme bevorzugen Leichtbauziegel zur Aufwertung von Holzrahmenbauwerken ohne zusätzliche Strukturverstärkung, während Spanien und Portugal Hochsolar-Reflektionsindex-Tonziegel in die Amerika und den Nahen Osten exportieren. Die Konsolidierung schritt voran, als Wienerberger 2024 Terreal für 600 Millionen EUR übernahm und damit die Distribution in Westeuropa ausbaute.

Asien-Pazifik ist mit einer CAGR von 7,19 % bis 2031 die am schnellsten wachsende Region, da Indien, Indonesien, Vietnam und die Philippinen ihre Wohnungs- und Infrastrukturpipelines ausbauen. Die Urbanisierung in Indonesien soll bis 2030 71 % erreichen, und staatliche Programme in Indien stützen starke Wohngebäudestarts. Erdbebenvorschriften in Japan und Südkorea treiben die Einführung von leichten Tonprofilen voran, die Photovoltaikzellen integrieren. Die chinesische Nachfrage bleibt angesichts der Immobilien-Entschuldung gedämpft, doch Renovierungsaktivitäten in Küstenprovinzen unterstützen Hochsolar-Reflektionsindex-Ziegel zur Minderung städtischer Wärme.

Die nordamerikanische Nachfrage wird durch führende Versicherer in Texas, Florida und Colorado vorangetrieben, die schlagfest bewertete Dächer vorschreiben. California Title 24 schreibt Solar-Reflektionsindex-Schwellenwerte für steile Dächer vor und treibt die Ziegelsubstitution in Wärmeinselgebieten voran. Kanadas Einfamilienhausstarts erholten sich in Ontario und British Columbia nach Zinssenkungen, während Mexikos Nearshoring-Trend neue Gewerbedächer befeuert, die kühle Betonziegel bevorzugen. Der südamerikanische Absatz bleibt auf Brasiliens sich erholendem Wohngebäudesektor konzentriert.

Wettbewerbslandschaft

Die Dachziegelbranche weist eine moderate Fragmentierung auf. Der kombinierte Anteil von Wienerberger, Westlake DaVinci Roofscapes LLC, BMI Group, Crown Roof Tiles und Etex lag 2025 bei knapp 35 %, während zahlreiche lokale Unternehmen Denkmalschutz- und Nischenmärkte bedienen. Vertikale Integration ist verbreitet: Wienerbergers CO₂-neutrales Werk in Ungarn setzt Wärmepumpentrocknung ein, die den Gasverbrauch um 35 % senkt. BMI und Etex lenken Forschungs- und Entwicklungsinvestitionen in photovoltaikkompatible Ziegel, um von EU-Mandaten für solarvorbereitete Dächer zu profitieren.

Synthetische Verbundwerkstoff-Disruptoren wie BRAVA produzieren zu 100 % aus Recyclingkunststoff gefertigte Ziegel mit 50-jährigen Garantien und Schlagfestigkeitsklasse 4, die Versicherer und Küstenhaus-Eigentümer ansprechen. 3D-Druck reduziert das Gewicht von Betonziegeln um bis zu 30 %, ermöglicht die Handhabung durch einen einzelnen Installateur und senkt Versandkosten. Materialkreislauffähigkeit gewinnt ebenfalls an Dynamik: Holcims Marke Malarkey verwendet 3.000 Plastikbeutel pro Dach in ihrer Schindelhinterlage, was künftige Ziegelrecyclingwege andeutet. IKOs 120-Millionen-USD-Granulatwerk in Missouri, das 2026 öffnet, veranschaulicht die Lokalisierung der Lieferkette zur Kontrolle von Rohmaterialeinsätzen.

Der strategische Fokus der Branche erstreckt sich auf Brennofen-Dekarbonisierung, Leichtbauformulierungen und Installateurschulungsakademien. Diese Investitionen zielen darauf ab, die Einhaltung eingehender Kohlenstoffgrenzenabgaben zu sichern und gleichzeitig Renovierungs- und Neubaumöglichkeiten zu nutzen, die mit Kühldachvorschriften und Versicherungsanreizen verbunden sind.

Führende Unternehmen der Dachziegelbranche

Standard Industries Inc. (BMI Group)

Wienerberger AG

Etex Group

Westlake DaVinci Roofscapes LLC

Crown Roof Tiles

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Hangzhou Singer Building Materials Co., Ltd. brachte innovative schwarz-rote steinbeschichtete Solar-Dachziegel auf den Markt. Diese Solar-Dachziegel verbinden die Erzeugung erneuerbarer Energie mit langlebiger, witterungsbeständiger Bedachung und bieten eine Doppelzwecklösung, die herkömmliche Dachmaterialien und sperrige Solarmodule ersetzt.

- August 2024: KPG Roofings initiierte erstmals die lokale Fertigung von Keramikdachziegeln in Indien. Dieser Schritt zielte darauf ab, Herausforderungen in der Dachziegelbranche zu begegnen, die durch schwankende Versandkosten und Lieferkettenunterbrechungen verursacht wurden, und eine konsistente und zuverlässige Versorgung mit Dachmaterialien für den indischen Markt sicherzustellen.

Berichtsumfang des globalen Dachziegelmarkts

Dachziegel sind eine Art Dachsystem, das aus überlappenden Dachziegeln besteht, die sicher am Dachunterbau befestigt werden. Es sind verschiedene Typen erhältlich, die in Wohn-, Gewerbe- und Industriegebäuden installiert werden können. Neben ihrer Wirtschaftlichkeit verfügen sie über Eigenschaften wie Langlebigkeit, geringes Gewicht und ästhetische Anziehungskraft. Der Dachziegelmarkt ist nach Materialtyp, Endverbrauchssektor und Geografie segmentiert. Nach Materialtyp ist der Markt in Beton, Ton und andere Typen unterteilt. Nach Endverbrauchssektor ist der Markt in Wohngebäude und Nichtwohngebäude unterteilt. Das Nichtwohngebäude-Segment ist in Gewerbe, Infrastruktur sowie Industrie und Institutionen untergliedert. Der Bericht deckt auch die Marktgröße und Prognosen für Dachziegel in 17 Ländern in den wichtigsten Regionen ab. Für jedes Segment basieren die Marktgröße und Prognosen auf Wertangaben (USD).

| Beton |

| Ton |

| Andere Typen (Synthetisch/Verbundwerkstoff, Metall usw.) |

| Renovierung und Ersatz |

| Neubau |

| Wohngebäude | |

| Nichtwohngebäude | Gewerbe |

| Infrastruktur | |

| Industrie und Institutionen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Beton | |

| Ton | ||

| Andere Typen (Synthetisch/Verbundwerkstoff, Metall usw.) | ||

| Nach Bautätigkeit | Renovierung und Ersatz | |

| Neubau | ||

| Nach Endverbrauchssektor | Wohngebäude | |

| Nichtwohngebäude | Gewerbe | |

| Infrastruktur | ||

| Industrie und Institutionen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Dachziegelmarkt im Jahr 2026?

Die Marktgröße des Dachziegelmarkts beläuft sich 2026 auf 13,01 Milliarden USD und soll bis 2031 einen Wert von 17,19 Milliarden USD erreichen.

Welche Wachstumsrate wird für Dachziegel bis 2031 erwartet?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 5,51 % expandieren.

Welches Materialsegment wächst am schnellsten?

Tonziegel, unterstützt durch die Akzeptanz in Denkmalschutzzonen und Küstennachfrage, expandieren bis 2031 mit einer CAGR von 6,74 %.

Warum beeinflussen Versicherer die Ziegeladoption?

Versicherer in sturmgefährdeten Regionen erheben Zuschläge oder verweigern den Versicherungsschutz für nicht schlagfest bewertete Dächer und lenken Hauseigentümer zu Beton- und Tonziegeln der Klasse 4.

Seite zuletzt aktualisiert am: