Größe und Marktanteil des europäischen Dachziegelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 7.85 Milliarden US-Dollar |

| Marktgröße (2026) | 8.19 Milliarden US-Dollar |

| Marktgröße (2031) | 10.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Dachziegelmarkts durch Mordor Intelligence

Die Größe des europäischen Dachziegelmarkts wird im Jahr 2026 auf 8,19 Milliarden USD geschätzt und wächst vom Wert des Jahres 2025 in Höhe von 7,85 Milliarden USD, mit Projektionen für 2031, die 10,12 Milliarden USD zeigen, und wächst mit einer CAGR von 4,33 % im Zeitraum 2026–2031. Starker regulatorischer Druck zur Dekarbonisierung von Gebäuden, ein alternder Wohngebäudebestand, der systematische Renovierungen erfordert, sowie steigende wetterbedingte Risiken untermauern die stetige Expansion des europäischen Dachziegelmarkts. Die Nachfrage wird durch die Kosteneffizienz von Betonziegeln, die Langlebigkeit von Tonziegeln und die zunehmende Verlagerung hin zu gebäudeintegrierten photovoltaischen (BIPV) Formaten gestützt, die mit den verpflichtenden Anforderungen für Dach-Solaranlagen übereinstimmen. Der Wettbewerb konzentriert sich auf die Produktkonvergenz, bei der etablierte Hersteller Solar-Dachziegel-Spezialisten akquirieren, um sich an die EU-Vorgaben für umweltfreundliches Bauen anzupassen. Gleichzeitig bleiben Rohstoffkostenschwankungen und Engpässe bei qualifizierten Arbeitskräften unmittelbare Gegenwindstärken, die die Hersteller im europäischen Dachziegelmarkt bewältigen müssen, um ihre Margen zu schützen.

Wesentliche Erkenntnisse des Berichts

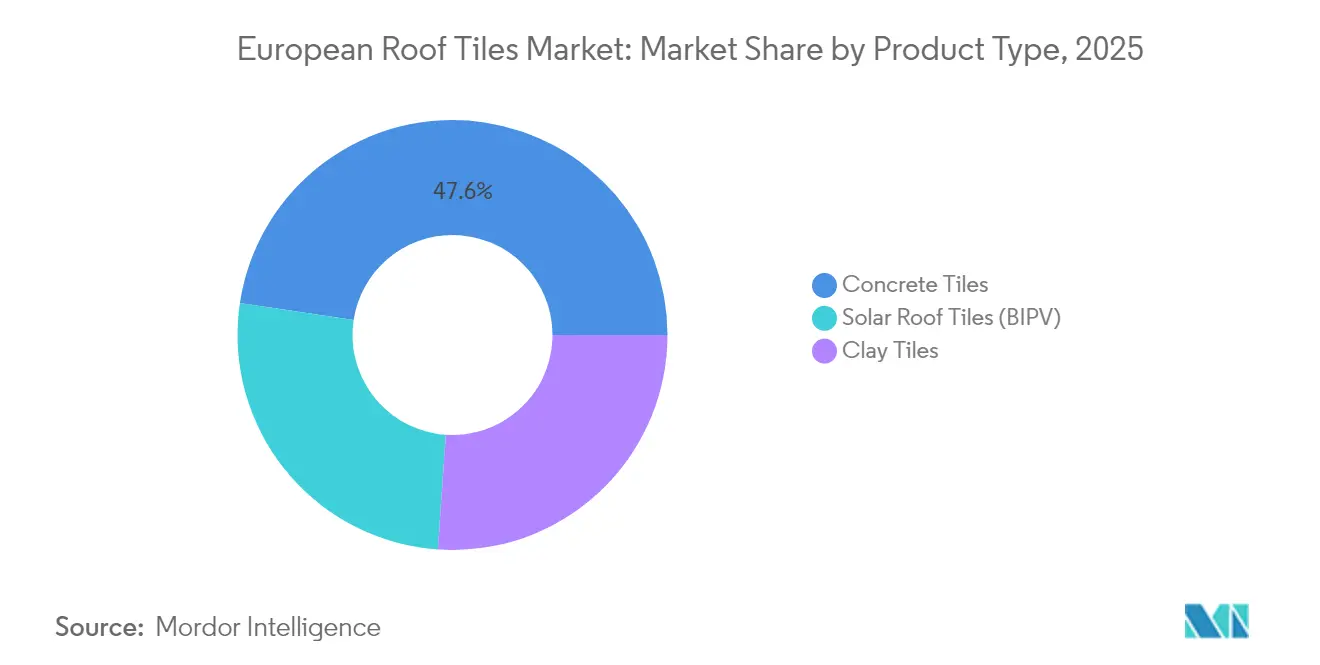

- Nach Produkttyp führten Betonziegel mit einem Marktanteil von 47,62 % am europäischen Dachziegelmarkt im Jahr 2025, während Solar-Dachziegel bis 2031 die schnellste CAGR von 6,85 % verzeichneten.

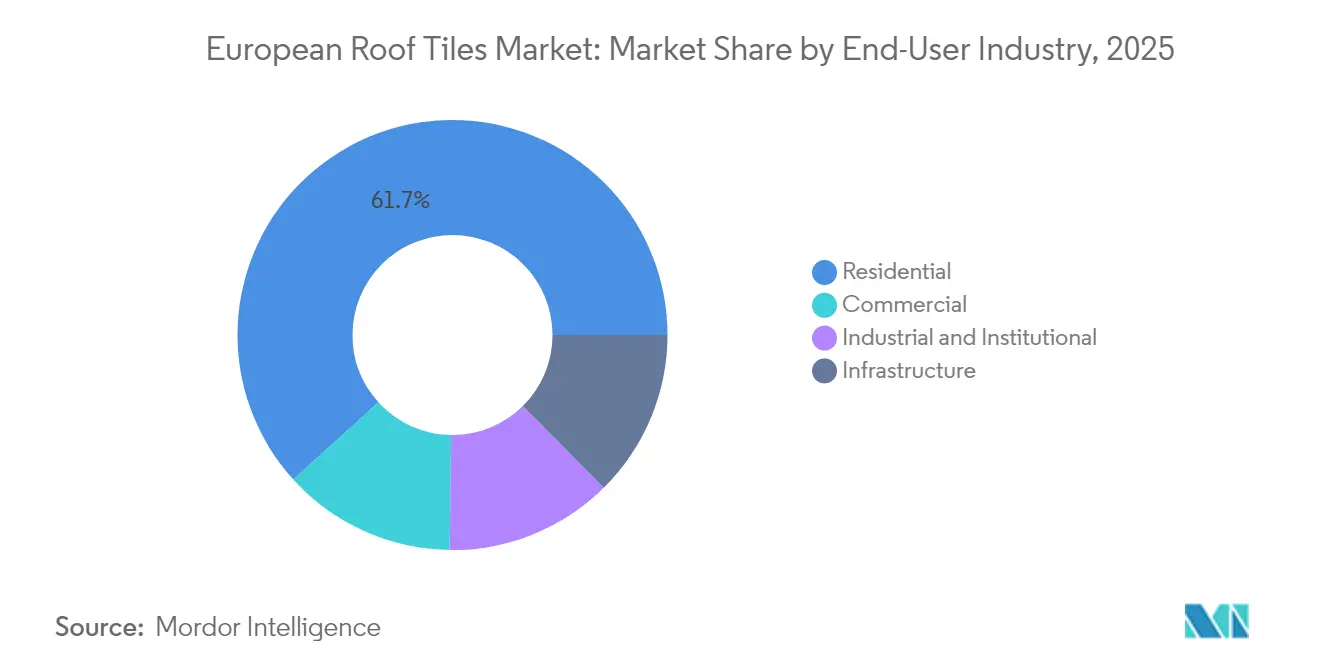

- Nach Endverbraucherbranche entfielen 61,73 % der Größe des europäischen Dachziegelmarkts im Jahr 2025 auf Wohnanwendungen; das Gewerbesegment entwickelt sich mit einer CAGR von 5,45 % bis 2031.

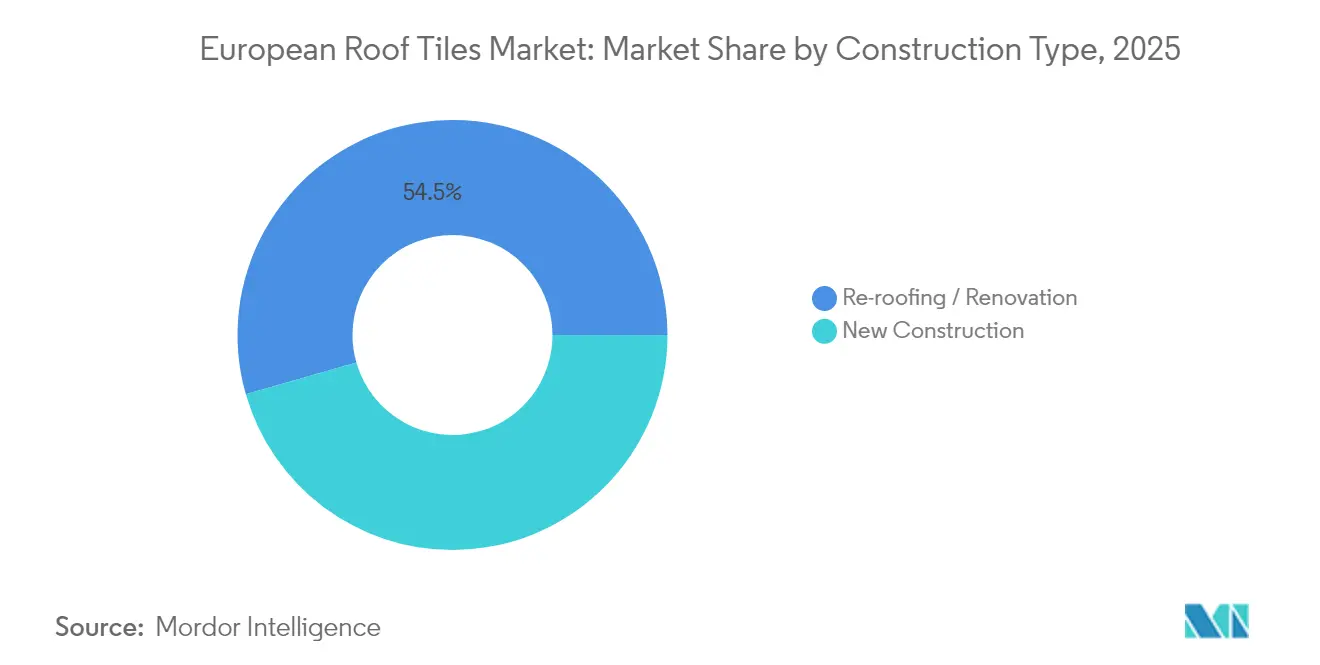

- Nach Bautyp entfielen 54,45 % des Marktanteils am europäischen Dachziegelmarkt im Jahr 2025 auf Dachsanierung und Renovierung, während der Neubaubereich voraussichtlich mit einer CAGR von 5,02 % bis 2031 wachsen wird.

- Nach Geografie hielt Deutschland im Jahr 2025 mit 18,55 % den größten Umsatzanteil, und die Türkei dürfte zwischen 2026 und 2031 mit einer CAGR von 5,26 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Dachziegelmarkt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| EU-Vorgaben für umweltfreundliches Bauen beschleunigen die Akzeptanz | +1.20% | EU-weit; am stärksten in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Renovierungswelle im alternden Wohngebäudebestand | +1.80% | EU-weit; konzentriert in Westeuropa | Langfristig (≥ 4 Jahre) |

| Langlebigkeits- und Lebenszyklusvorteile von Ton-/Betonziegeln | +0.90% | Nord- und Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Klimabedingte Dachsanierungen nach extremen Wetterereignissen | +0.70% | Südeuropa; Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende Dach-PV-Vorschriften fördern Solar-Dachziegel | +1.10% | Deutschland, Niederlande, Frankreich; EU-weite Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-Vorgaben für umweltfreundliches Bauen beschleunigen die Akzeptanz von Dachziegeln

Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden verpflichtet Gebäude mit einem Energieverbrauch von mehr als 290 kWh/m² jährlich, bis 2030 Energierenovierungen durchzuführen. Infolgedessen betonen Beschaffungsspezifikationen nun Dachsysteme, die hohe Dämmwerte bieten und Kapazitäten zur solaren Energieerzeugung integrieren. Beton- und Tonziegel, die die sich abzeichnenden U-Wert-Schwellenwerte erfüllen, werden in öffentlichen Ausschreibungen zur Standardwahl, da lokale Regierungen die Renovierungswellenstrategie umsetzen. Vorreiter-Hersteller bringen vorab BIPV-zertifizierte Ziegel auf den Markt und positionieren sich vor den stufenweisen Compliance-Fristen. Nachzügler riskieren den Ausschluss aus Projektvorauswahllisten, sobald die nationalen Umsetzungen der Richtlinie vollständig in Kraft sind.

Renovierungswelle im alternden europäischen Wohngebäudebestand

Drei von vier europäischen Wohngebäuden wurden vor 1990 gebaut und entsprechen nicht den heutigen Effizienzstandards. Brüssel strebt bis 2030 35 Millionen Renovierungen an, wobei Dächer an erster Stelle der Nachrüstungsprioritätslisten stehen, da sie sofortige Wärmeverlustreduzierungen bewirken. Betonziegel bleiben die Standardwahl für kostenempfindliche Eigentümer, da vertraute Verlegepraktiken den Arbeitsaufwand und die Projektunterbrechungen begrenzen. Hersteller nutzen vorhersehbare Ersatzzyklen, um Kapazitätserweiterungen mit regionalen Renovierungsförderungsprogrammen zu synchronisieren. Händler erweitern Just-in-time-Lagerhaltungsdienstleistungen und stellen sicher, dass Installateure enge, subventionsgebundene Projektzeitpläne einhalten können.

Langlebigkeits- und Lebenszyklusnachhaltigkeitsvorteile von Ton-/Betonziegeln

Eine Nutzungsdauer von 50 bis 100 Jahren positioniert Ton- und Betonprodukte als Lösungen mit niedrigeren Gesamtkosten, wenn die Lohninflation in die Ersatzszenarien eingerechnet wird. Unabhängige Lebenszyklusbewertungen zeigen, dass sich die eingebettete Kohlenstoffamortisation von Tonziegeln innerhalb von fünf Jahren vollzieht, dank ihrer überlegenen Wärmespeicherkapazität, während Betonziegel im Vergleich zu Asphaltschindeln über die typische Lebensdauer eines Gebäudes 40 % weniger Ersatz erfordern. Da die Klimarisiken zunehmen, überarbeiten Versicherungsgesellschaften die Prämien zugunsten geprüfter Produkte mit nachgewiesenen Wind-Auftrieb- und Hagelschlaginertia-Werten. Hersteller vermarkten daher Langlebigkeitskennzahlen sowohl als finanziellen als auch als ökologischen Mehrwert.

Integrierte Solar-Dachziegel durch verpflichtende Dach-PV-Vorschriften gefördert

Deutschlands Bundesländer verlangen ab 2025 Solaranlagen auf Neubauten, während Frankreich die Vor-Ort-Erzeugung für ausgewählte Gewerbedächer vorschreibt. Ästhetische Einschränkungen in Denkmalbezirken begünstigen BIPV-Ziegel, die traditionelle Profile nachahmen und dennoch eine Zelleffizienz von 25 % erreichen. Neue Marktteilnehmer kooperieren mit konventionellen Dachziegelhändlern, um bestehende Installateurbeziehungen zu nutzen und Verkaufszyklen zu verkürzen. Die Verlagerung von der Nische zum Mainstream hat die Amortisationszeiten des Systems in Regionen mit hoher Sonneneinstrahlung halbiert, was Skaleneffekte und weitere Preissenkungen antreibt.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Premium-Preisgestaltung gegenüber Asphalt und Blechdächern | -0.80% | EU-weit; am stärksten in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei der Dachziegelverlegung | -0.60% | EU-weit; akut in Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Volatile Energie- und Rohstoffkosten | -0.90% | Fertigungsintensive Regionen in der gesamten EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premium-Preisgestaltung gegenüber Asphalt- und Blechdächern

Ton- und Betonlösungen bleiben 40–60 % teurer als Asphaltalternativen, was die Marktdurchdringung in preissensiblen osteuropäischen Märkten einschränkt. Inflationäre Preissteigerungen bei Gas und Zement in den Jahren 2024–2025 haben diese Lücke vergrößert und Hersteller gezwungen, zwischen Kostenabsorption und Preiserhöhungen auf Kosten von Mengenverlusten zu wählen. Wo jedoch die Arbeitskosten die Materialkosten übersteigen, schätzen Eigentümer zunehmend die verlängerte Lebensdauer von Ziegeln, was die Erschwinglichkeitsdiskussion von den Vorabkosten auf die Lebenszyklusökonomie verlagert.

Fachkräftemangel bei der fachgerechten Dachziegelverlegung

Nahezu zwei Drittel der im Jahr 2025 befragten Dachdeckerbetriebe berichteten von Projektverzögerungen aufgrund eines Mangels an ausgebildeten Installateuren. Das Verlegen von Ziegeln, das Einbauen von Abflüssen und die BIPV-Integration erfordern präzise Fachkenntnisse, die Ausbildungsprogramme nicht schnell genug auffüllen. Lohnerhöhungen schmälern die Auftragnehmermargen und veranlassen einige, Kunden zu weniger qualifikationsintensiven Alternativen wie Bitumenbahnen zu lenken. Hersteller reagieren mit der Einführung von Steckdesigns und Augmented-Reality-Schulungsmodulen, doch ein demografischer Einschnitt durch den Renteneintritt von Handwerkern hält das Hemmnis akut.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Solarintegration treibt das Wachstum im Premiumsegment

Solar-Dachziegel wuchsen mit einer CAGR von 6,85 % und übertrafen damit alle anderen Formate, da die Verpflichtungen zur Dach-PV zunahmen. Beton hielt im Jahr 2025 einen Anteil von 47,62 % am europäischen Dachziegelmarkt, was seine Kostenvorteile und seine logistische Reichweite in renovierungsintensive Zonen widerspiegelt. Tonziegel haben den Markt für Denkmalsanierungen aufgrund ihrer authentischen Ästhetik und Langlebigkeitsansprüchen von 100 Jahren erschlossen. Hersteller kombinieren traditionelle Linien mit BIPV-Varianten, um Angrenzungsverkäufe zu erzielen, während geschwungene Solarformate frühere ästhetische Einwände beseitigen.

Der europäische Dachziegelmarkt bildet zunehmend eine dreistufige Wertehierarchie ab: Solar-Dachziegel zu Premiumpreisen, aber mit begrenztem Volumen, Beton als Massenprodukt und Ton für design- oder denkmalpflegeorientierte Kontexte. Die Werksmodernisierung konzentriert sich auf die digitale Ofensteuerung zur Reduzierung des Gasverbrauchs, was mit den unternehmensweiten Netto-Null-Roadmaps übereinstimmt. Grenzüberschreitende Akquisitionen beschleunigen sich und schaffen Plattformen, die Commodity-Betonkapazität mit patentgeschützten Solarportfolios verbinden, und festigen damit die europäische Dachziegelbranche weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gewerbliche Beschleunigung übertrifft die Stabilität im Wohnbereich

Wohnprojekte machten im Jahr 2025 61,73 % des Marktanteils am europäischen Dachziegelmarkt aus, da selbst genutzte Wohngebäude weiterhin Wert auf Attraktivität und Langlebigkeit legen. Gewerbedächer verzeichnen jedoch eine CAGR von 5,45 %, da ESG-Ziele von Unternehmen das Interesse an BIPV-Lösungen steigern, die Energiekosten ausgleichen. Industrie- und öffentliche Gebäude setzen auf leistungsbasierte Beschaffung und belohnen Lieferanten, die die Gesamtbetriebskosten quantifizieren können, anstatt nur den Angebotspreis.

Projektfinanzierungsstrukturen entwickeln sich weiter, wobei Dach-Leasingmodelle Installation, Wartung und Energieabnahme in einem einzigen Vertrag bündeln, der das Kapitalbudgetierungsrisiko für Facility Manager mindert. Hersteller reagieren darauf, indem sie eigene Energiedienstleistungsteams aufbauen oder mit Stromabnahmevereinbarungs-Aggregatoren kooperieren – ein Wandel, der die historischen Grenzen zwischen Baumaterialien und dezentralen Erzeugungssektoren verwischt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bautyp: Renovierungsdominanz spiegelt die Marktreife wider

Dachsanierungen entfielen auf 54,45 % der Nachfrage im Jahr 2025, was das reife Profil europäischer Gebäude unterstreicht. Vorhersehbare Ersatzzyklen gewährleisten einen stabilen Auftragseingang, selbst wenn die Zahl der Neubaustarts schwankt, und ermöglichen es Herstellern, Chargenläufe und den Rohstoffeinkauf zu optimieren. Neubauten, für die eine CAGR von 5,02 % prognostiziert wird, profitieren von politikgebundenen Subventionen, die energiepositiven Gebäudehüllen von Beginn an erfordern.

Renovierungskunden bevorzugen häufig Beton aufgrund von Vertrautheit und schneller Verfügbarkeit, während Architekten von Neubauten mit integrierten Solarformaten experimentieren, die Kohlenstoffbudgets erfüllen, ohne die Gestaltungsabsicht zu beeinträchtigen. Softwarebasierte Konfiguratoren ermöglichen es Auftragnehmern nun, Traglast, Windzone und elektrische Leistung in einer einzigen Benutzeroberfläche zu bewerten, was den Verkaufsprozess verkürzt und die Spezifikationsgenauigkeit erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland hielt im Jahr 2025 18,55 % des europäischen Dachziegelmarkts, unterstützt durch strenge Energievorschriften und ein dichtes Installateurökosystem, das sowohl traditionelle als auch solare Formate nahtlos handhabt. Die in 2025 eingeführten Bundeslandmandate schreiben für die meisten Wohnungsneubauten die Nutzung erneuerbarer Energien vor Ort vor und garantieren damit eine Basisnachfrage nach BIPV-Ziegeln. Die Automatisierung in deutschen Fabriken steigert den Durchsatz bei gleichzeitiger Einhaltung der Maßhaltigkeit und ermöglicht Exporte, die diverse europäische Normen erfüllen.

Für die Türkei wird bis 2031 ein Wachstum mit einer CAGR von 5,26 % prognostiziert, angetrieben durch eine schnelle Urbanisierung und den Wiederaufbau nach Erdbeben, bei dem seismische Sicherheit und Energieeffizienz Priorität haben. Lokale Tonvorkommen reduzieren die Inputkosten und ermöglichen türkischen Herstellern, innerhalb der Zollunion wettbewerbsfähig zu kalkulieren. Die Nähe zu EU-Märkten bietet Exportoptionalität, und die staatliche Wohnungsbauinitiative sichert das Inlandsvolumen.

Italien, Spanien und Frankreich bilden ein reifes, aber politiksensibles Dreigestirn. Italiens Renovierungssubventionen haben 2025 zu einem Anstieg der Dachsanierungsgenehmigungen geführt, doch bleibt die Jahr-zu-Jahr-Volatilität bestehen, da sich die steuerlichen Anreize verschieben. Spaniens tourismusgetriebene Bauerholung konzentriert sich auf nachhaltige Hotelrenovierungen und bevorzugt Ziegel mit mediterraner ästhetischer Kontinuität. Frankreichs Dekret von 2024, das Solaranlagen auf großen Gewerbedächern vorschreibt, beschleunigt die BIPV-Akzeptanz, während strenge Denkmalschutzregeln Tonspezifikationen in Schutzzonen weiterhin sichern.

Nordeuropa weist eine langsamere, aber stetige Akzeptanz auf, die durch hohe Arbeitskosten angetrieben wird, welche die Lebenszyklusökonomie zugunsten langlebiger Ziegel verschieben. Osteuropa bleibt preislich eingeschränkt, obwohl EU-Kohäsionsfonds, die für Energieeffizienz vorgesehen sind, latente Nachfrage erschließen könnten, wenn das Subventionsdesign die anfängliche Erschwinglichkeitslücke adressiert. Insgesamt erfordern geografische Unterschiede flexible Markteinführungsmodelle – von Direktvertrieb in Deutschland bis hin zu händlergeführten Ansätzen in fragmentierten mediterranen Regionen.

Wettbewerbslandschaft

Der europäische Dachziegelmarkt weist eine konsolidierte Konzentration auf, wobei Wienerberger, Terreal und BMI Group einen bedeutenden Anteil halten, während Dutzende regionaler Spezialisten lokale Geschmäcker bedienen. Die Konsolidierungsdynamik verschärfte sich in den Jahren 2024–2025, als etablierte Unternehmen Solar-Dachziegel-Startups übernahmen, um dem Wettbewerb durch Photovoltaikmodulhersteller zuvorzukommen. Von Private Equity finanzierte Übernahmen zielen auf fragmentierte Installateurnetze ab und bündeln Dienstleistungen unter einheitlichen Marken, um nachgelagerte Margen zu erzielen.

Die Technologieakzeptanz ist ein wesentliches Differenzierungsmerkmal. Hersteller nutzen KI-gesteuerte Ofenoptimierung, um den Gasverbrauch um bis zu 8 % zu senken und damit ihre Scope-1-Emissionsziele zu erfüllen. Digitale Spezifikationstools integrieren BIM-Bibliotheken, die es Architekten ermöglichen, Ziegelstile mit integrierten Leistungsdaten per Drag-and-Drop zu verwenden. Kundenportale bieten nun Auftragsverfolgung und Ferngewährleistungsansprüche – eine Servicedimension, die kleinere Wettbewerber nur schwer replizieren können.

Strategische Themen drehen sich um Nachhaltigkeitsnachweise. EPD-zertifizierte Produkte und Cradle-to-Cradle-Ansprüche sprechen institutionelle Käufer an, während freiwillige Hagelwiderstandslabels von Dritten versicherungsgestützte Rabatte erschließen. Unternehmen erproben auch Betonziegel mit Recyclinganteil, um emissionsbedingte Kosten im Zusammenhang mit der Zementproduktion zu mindern. Da die regulatorischen Anforderungen steigen, eskalieren die Compliance-Kosten und verbreitern effektiv den Burggraben für etablierte Unternehmen mit ISO-akkreditierten Labors und zertifizierten Qualitätssystemen.

Marktführer der europäischen Dachziegelbranche

BMI Group

IKO Industries Ltd

Marley

EGGER

Wienerberger AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Sika AG hat die Übernahme von Cromar Building Products abgeschlossen, einem der führenden Anbieter von Dachsystemen im Vereinigten Königreich, der seine Kunden in erster Linie über Vertriebskanäle bedient. Diese Akquisition bietet erhebliche Cross-Selling-Möglichkeiten und stärkt die Bemühungen von Sika AG, sich im Dachmarkt des Vereinigten Königreichs weiter auszudehnen.

- März 2024: Wienerberger AG hat erfolgreich seine bisher größte Akquisition abgeschlossen, die Terreal in Frankreich, Italien, Spanien und den USA sowie Creaton in Deutschland umfasst. Dieser strategische Schritt dürfte den europäischen Dachziegelmarkt erheblich beeinflussen, indem er die Marktpräsenz von Wienerberger AG stärkt, sein Produktportfolio erweitert und seine Wettbewerbsposition in der Region festigt.

Berichtsumfang des europäischen Dachziegelmarkts

Dachziegel sind hauptsächlich dafür konzipiert, Regen fernzuhalten, und werden traditionell aus lokal verfügbaren Materialien wie Terrakotta oder Schiefer hergestellt. Moderne Materialien wie Beton, Metall und Kunststoff werden ebenfalls verwendet, und einige Tonziegel haben eine wasserdichte Glasur. Dachziegel bilden eine Barriere zwischen dem Inneren einer Konstruktion und den rauen Außenelementen.

Der europäische Dachziegelmarkt ist nach Typ, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Ton, Beton und andere Typen (steinbeschichtetes Metall, Asphaltschindeln usw.) segmentiert. Nach Endverbraucherbranche ist der Markt in Wohngebäude, Gewerbe, Infrastruktur sowie Industrie und institutionelle Einrichtungen segmentiert. Der Bericht umfasst auch die Größe und Prognose des Dachziegelmarkts in 7 Ländern in Europa. Für jedes Segment werden die Marktgrößen und Prognosen als Umsatz (USD) angegeben.

| Tonziegel |

| Betonziegel |

| Solar-Dachziegel (BIPV) |

| Wohngebäude |

| Gewerbe |

| Infrastruktur |

| Industrie und institutionelle Einrichtungen |

| Neubau |

| Dachsanierung / Renovierung |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Nordische Länder |

| Türkei |

| Übriges Europa |

| Nach Produkttyp | Tonziegel |

| Betonziegel | |

| Solar-Dachziegel (BIPV) | |

| Nach Endverbraucherbranche | Wohngebäude |

| Gewerbe | |

| Infrastruktur | |

| Industrie und institutionelle Einrichtungen | |

| Nach Bautyp | Neubau |

| Dachsanierung / Renovierung | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Türkei | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des europäischen Dachziegelmarkts?

Der Markt wird im Jahr 2026 auf 8,19 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,12 Milliarden USD erreichen.

Welches Produktsegment führt beim Marktanteil?

Betonziegel halten im Jahr 2025 mit 47,62 % den höchsten Anteil.

Welche Geografie weist das schnellste Wachstum auf?

Für die Türkei wird bis 2031 eine CAGR von 5,26 % prognostiziert.

Warum gewinnen BIPV-Ziegel an Bedeutung?

Verpflichtende Dach-Solar-Vorschriften, verbesserte Ästhetik und eine Zelleffizienz von über 25 % treiben die Akzeptanz voran.

Was ist das wesentliche Hemmnis für Dachziegelinstallateure?

Ein Fachkräftemangel begrenzt die Installationskapazität in der gesamten Region.

Seite zuletzt aktualisiert am: