Marktgröße und Marktanteil für Dachabdichtungsbahnen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.87 Milliarden US-Dollar |

| Marktgröße (2031) | 13.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dachabdichtungsbahnen von Mordor Intelligence

Die Marktgröße für Dachabdichtungsbahnen wurde im Jahr 2025 auf 10,36 Milliarden USD geschätzt und soll von 10,87 Milliarden USD im Jahr 2026 auf 13,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,97 % während des Prognosezeitraums (2026–2031). Die zunehmend gesetzlich vorgeschriebene Reflexionsfähigkeit von Kühldächern, das Wachstum im modularen Bauwesen sowie die beschleunigte Umstellung auf solarbereite Dachflächen halten die Nachfrage nach einlagigen Folien und flüssig aufgetragenen Systemen auf einem stetigen Aufwärtskurs. Flüssig aufgetragene Acryl- und Silikonchemien gewinnen kontinuierlich Marktanteile, da sie eine nahtlose Abdeckung bieten, die Grenzwerte für flüchtige organische Verbindungen einhalten und über bestehende Untergründe gesprüht werden können, ohne vollständige Abrisse zu erfordern, was die Projektlaufzeiten auf angespannten Arbeitsmärkten verkürzt. Vollflächig verklebte Aufbauten verdrängen Kiesschüttungen in hurrikan- und erdbebengefährdeten Regionen, angetrieben durch Versicherer, die höhere Windsogsklassen mit Prämienrabatten belohnen. Asien-Pazifik führt das Volumenwachstum an, gestützt durch Chinas Bau-Pipeline im Rahmen der Belt-and-Road-Initiative und Indiens Boom im Bereich Smart-City-Wohnungsbau, während Nordamerika von Investitionen in Rechenzentren, Lagerhallen und Kühllagern profitiert, bei denen reflektierende Membranen zur Senkung der HLK-Lasten bevorzugt werden. Strenge Brand- und Chemikalienvorschriften in Europa und Teilen Asiens vergrößern den Abstand zwischen globalen Formulierern, die über eigene Polymer-Forschung und -Entwicklung verfügen, und kleineren Verarbeitern, die auf fremd gemischte Harze angewiesen sind.

Wichtigste Erkenntnisse des Berichts

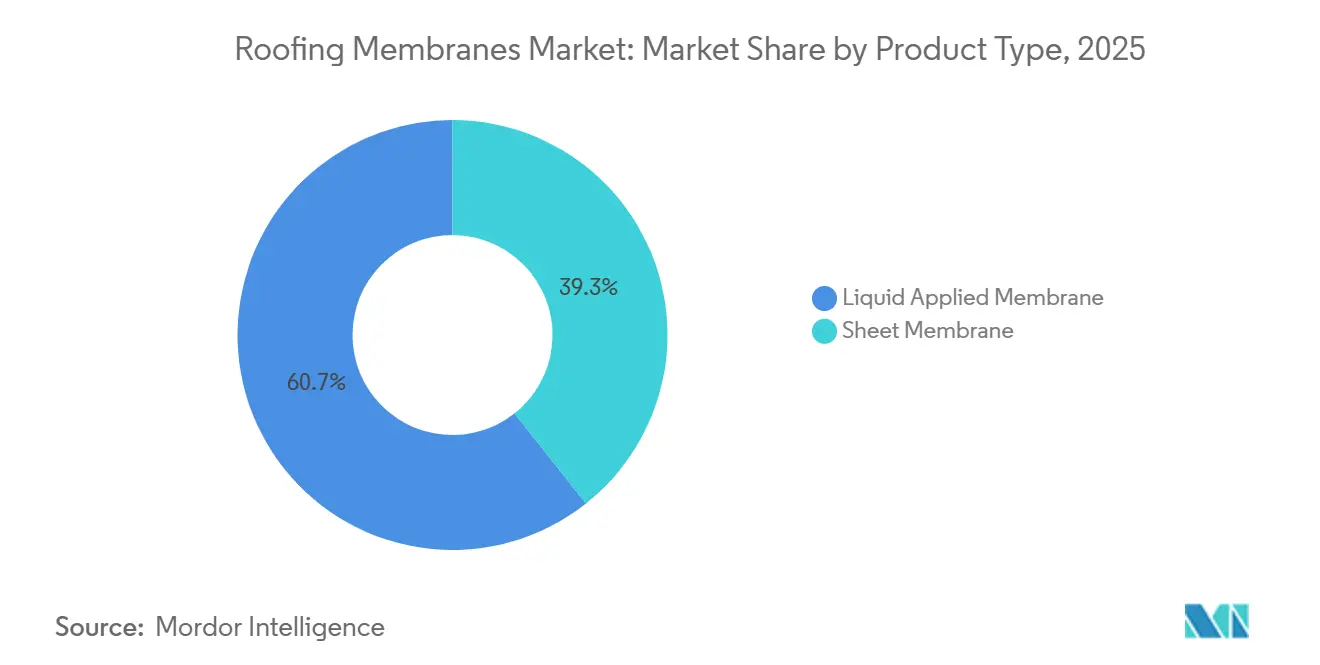

- Nach Produkttyp hielt das Segment der flüssig aufgetragenen Membranen im Jahr 2025 einen Umsatzanteil von 60,66 % und soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 5,34 % wachsen.

- Nach Installationstyp entfielen auf vollflächig verklebte Systeme 46,78 % des Umsatzes im Jahr 2025, mit einer prognostizierten CAGR von 5,22 % während des Prognosezeitraums (2026–2031).

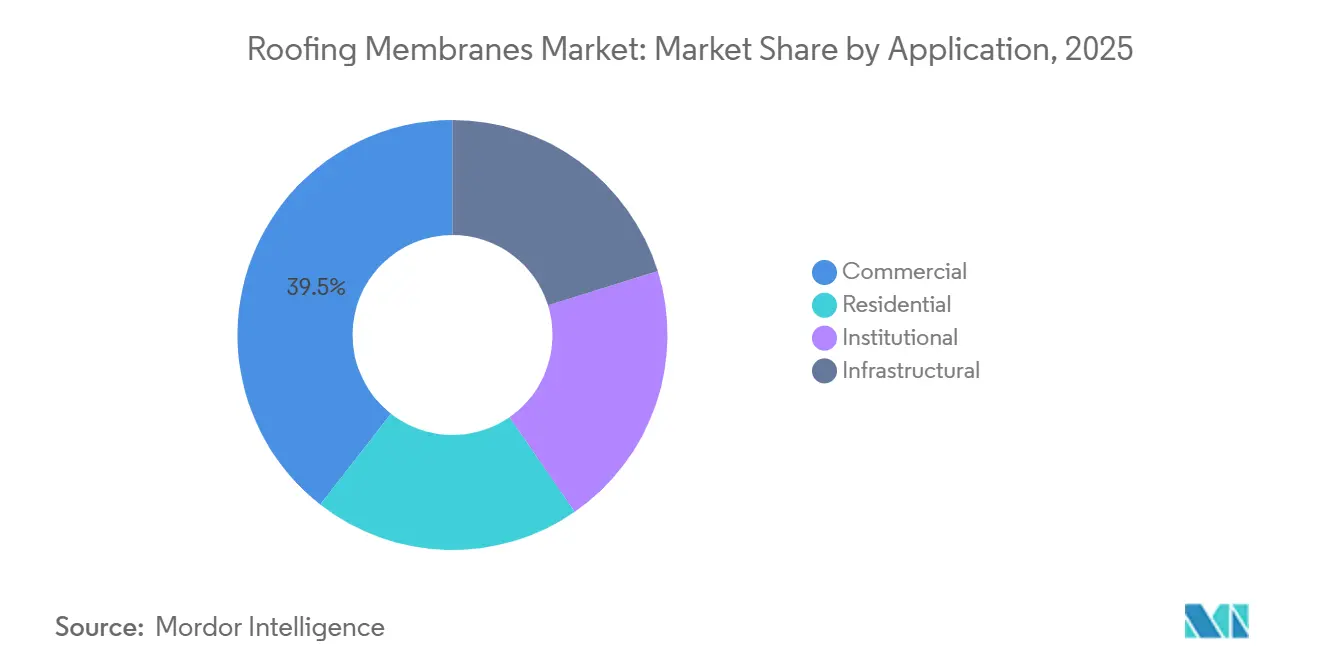

- Nach Anwendung entfiel auf das Segment der Gewerbegebäude im Jahr 2025 ein Anteil von 39,45 % am globalen Markt für Dachabdichtungsbahnen, mit einer CAGR von 5,57 % während des Prognosezeitraums (2026–2031).

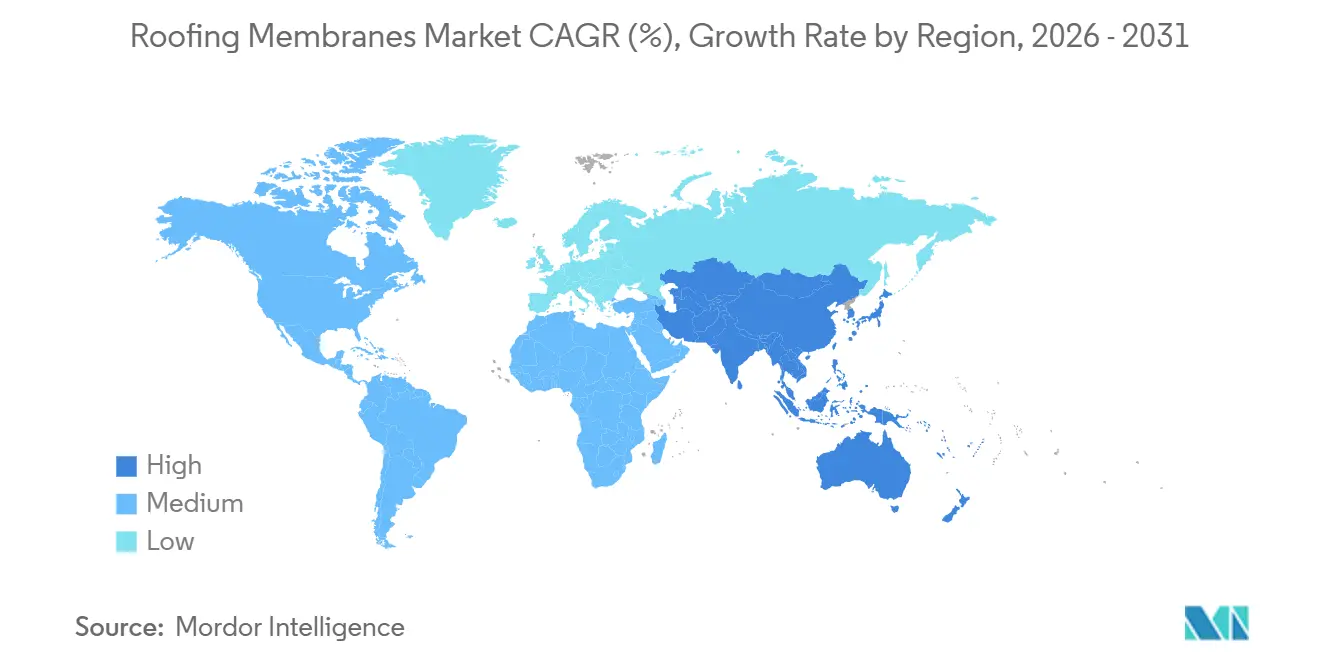

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2025 mit 45,56 % des Umsatzes und soll während des Prognosezeitraums (2026–2031) jährlich mit einer Rate von 6,33 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Dachabdichtungsbahnen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Kühldach-Konformität und Verschärfung der Energievorschriften | +0.8% | Nordamerika, Europa, Asien-Pazifik (China, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Ausweitung von Zertifizierungsprogrammen für nachhaltiges Bauen | +0.7% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und städtischen Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bauboom in aufstrebenden Volkswirtschaften | +1.2% | Asien-Pazifik (Indien, ASEAN, China), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Südamerika (Brasilien) | Kurzfristig (≤ 2 Jahre) |

| Dachsolar-Nachrüstung schafft Bedarf an reflektierenden Membranen | +0.6% | Europa (Deutschland, Spanien, Italien), Nordamerika (Kalifornien, Texas), Asien-Pazifik (China, Indien) | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung vorgefertigter modularer Dachbausätze beschleunigt die Nachfrage nach Membranen | +0.5% | Nordamerika, Westeuropa, Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Kühldach-Konformität und Verschärfung der Energievorschriften

Gebäudeenergiestandards in Kalifornien, der International Energy Conservation Code sowie Chinas GB 55015-2021 verschärfen die Reflexionsschwellenwerte, wodurch dunklere elastomere Produkte faktisch disqualifiziert werden und Ausschreibungen auf weißes TPO, PVC und hochreflektierende Flüssigbeschichtungen umgelenkt werden. Die Aktualisierung von Title 24 im Jahr 2025 erhöhte den Mindestwert für die gealterte Solarreflexion, was zur raschen Einführung von Acryl- und Silikon-Systemen führte, die Solar Reflectance Index-Werte über 100 erzielen und dabei kostspielige Abrisse vermeiden[1]California Energy Commission, "Gebäudeenergieeffizienzstandards Title 24 2025," energy.ca.gov. Ähnliche Vorschriften in den US-amerikanischen Sun-Belt-Bundesstaaten und chinesischen Provinzen mit heißen Sommern stützen die Premiumpreisgestaltung für reflektierende Chemien. Compliance-Fristen haben Händler dazu gezwungen, ihre Lagerbestände an hellfarbigen Rollen und VOC-armen Grundierungen zu erweitern, um Projektverzögerungen während der Genehmigungsphase zu vermeiden. Hersteller, die CRRC-gelistete Produkte mit dokumentierter Alterungswertbeständigkeit vermarkten, erzielen nun Abschlussvorteile bei öffentlichen Ausschreibungen für Schulen, Krankenhäuser und Behördengebäude.

Ausweitung von Zertifizierungsprogrammen für nachhaltiges Bauen

LEED v5, BREEAM International 2024 und Indiens GRIHA v5 sind über die Reflexionsfähigkeit hinausgegangen und vergeben nun Punkte für die Reduzierung des eingebetteten Kohlenstoffs sowie für verifizierte Umweltproduktdeklarationen. Planer verlangen zunehmend Membranen mit Recyclinganteil, biobasierten Polyolen oder wassergeblasenen Schäumen, was eine doppelte Anforderung aus Kühldachleistung und Lebenszyklusransparenz schafft. Globale Chemiekonzerne, die ISO 14025-konforme Umweltproduktdeklarationen veröffentlichen, qualifizieren sich für den Status als bevorzugter Lieferant auf multinationalen Unternehmensgeländen. Die Konvergenz der Bewertungssysteme standardisiert Einreichungsformate, senkt Beratungskosten und beschleunigt Angebotsauswertungen, da vergleichbare Lebenszyklusanalysedaten nun für die meisten einlagigen und flüssigen Produktlinien verfügbar sind[2]U.S. Green Building Council, "Technischer Leitfaden LEED v5," usgbc.org.

Bauboom in aufstrebenden Volkswirtschaften

Saudi-Arabiens Gigaprojekte im Rahmen der Vision 2030, die Projektpipeline der Vereinigten Arabischen Emirate, Indiens Nationales Infrastrukturprogramm sowie die Entwicklung von Industrieparks in der ASEAN-Region lösten im Jahr 2025 Engpässe bei Polyolefinfolien, Polyestervliesen und Polyisocyanurat-Dämmung aus. Globale Hersteller reagierten mit der Beseitigung von Engpässen in Produktionslinien in China, Indonesien und Indien, dennoch verlängerten sich die Lieferzeiten für spezielle Kühldachqualitäten in Spitzenzeiten auf acht Wochen. Regionale Regierungen bündeln Energieeffizienz- und Abdichtungsanforderungen in öffentlichen Ausschreibungen und drängen selbst kostensensible Wohnbausegmente dazu, reflektierendes EPDM oder kostengünstige Acryl-Deckbeschichtungen vorzuschreiben.

Dachsolar-Nachrüstung schafft Bedarf an reflektierenden Membranen

Die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden und Kaliforniens aktualisierte Solar Equipment Lists verlangen solarbereite Untergründe und festigen weißes TPO und PVC als Standardmembranen bei der Nachrüstung von Photovoltaikanlagen. Feldstudien bestätigen Reduktionen der Modulbetriebstemperatur um 10 °C bis 15 °C, was die Anlagenleistung um bis zu 4 % steigert und den Aufpreis von 5 % bis 10 % dieser Membranen gegenüber schwarzem EPDM ausgleicht. Bekieste Dächer stoßen nun auf statische Einschränkungen, wenn sie mit kristallinen Siliziummodulen überlagert werden, was Umrüstungen auf vollflächig verklebte Bahnen fördert, die das Gewicht gleichmäßig verteilen. Reflektierende Membranen erfüllen daher sowohl energetische als auch statische Anforderungen – ein doppelter Vorteil, der bei Vermögensverwaltungsgesellschaften Anklang findet, die ESG-Ziele erfüllen müssen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Brandschutz- und VOC/REACH-Vorschriften | -0.4% | Europa, Nordamerika, Asien-Pazifik (Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Einlagenbahn-Installateuren | -0.5% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch sprühaufgetragene durchgehende Dachbeschichtungen | -0.3% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Brandschutz- und VOC/REACH-Vorschriften

Die europäischen Broof(t1)-Brandklassifizierungen, Kaliforniens VOC-Grenzwert von 50 g/l für Dachbeschichtungen sowie die EU-REACH-PFAS-Beschränkungen treiben die Reformulierungskosten in die Höhe und fragmentieren die Produktportfolios. Hersteller müssen für jede Membran-Dämmung-Deck-Kombination mehrere vollständige EN 13501-1-Prüfungen finanzieren, was die grenzüberschreitende Produktportabilität erschwert. Der Wechsel zu nicht fluorierten Tensiden hat die Rohstoffkosten um bis zu 18 % erhöht, was zu selektiven Preisaufschlägen bei Polyurethan- und Acryllinien geführt hat. Schnell auf den Markt kommende regionale Verarbeiter ohne eigene Forschung und Entwicklung beziehen zunehmend von multinationalen Lohnmischern, was die Margen schmälert.

Mangel an zertifizierten Einlagenbahn-Installateuren

Nordamerika und Westeuropa sehen sich mit einer alternden Installateursbasis und unzureichenden Ausbildungseinschreibungen konfrontiert. Das Medianalter eines US-amerikanischen Dachdecker-Facharbeiters erreichte im Jahr 2025 48 Jahre, während die Zertifizierungseinschreibungen für Programme wie das Registered Roof Observer-Programm des RCI um 14 % zurückgingen. Der angespannte Arbeitsmarkt treibt die Installationskosten für vollflächig verklebtes TPO auf 9 bis 12 USD pro Quadratfuß, was das Kostengefälle zwischen Foliensystemen und gesprühtem Polyurethanschaum verringert. Als Reaktion darauf bringen Hersteller selbstklebende Rollen und Induktionsschweißprotokolle auf den Markt, die den Bedarf an qualifizierten Arbeitskräften pro Quadrat reduzieren, doch die Produktivitätsgewinne haben die Lohnsteigerungen bisher nur teilweise ausgeglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flüssigformulierungen dominieren Nachrüstungsanwendungen

Flüssig aufgetragene Systeme erzielten im Jahr 2025 einen Umsatzanteil von 60,66 % und sollen bis 2031 mit einer CAGR von 5,34 % wachsen. Dieser Umfang macht den größten Einzelanteil an der Marktgröße für Dachabdichtungsbahnen aus, da Acryl- und Silikonbeschichtungen über bestehende Untergründe aufgetragen werden können, VOC-Vorschriften erfüllen und CRRC-gelistete Reflexionswerte ohne Nähte erzielen. Acryle bleiben aufgrund ihrer niedrigen Kosten und UV-Stabilität der Volumenführer, während die schnelle Abbindezeit von Polyurea von 15 Sekunden Anwendungsfälle auf Plattendächern und in Parkhäusern erschließt, wo eine schnelle Wiederinbetriebnahme entscheidend ist. Folienmembranen beanspruchten den verbleibenden Umsatz und werden weiterhin für Neubauten von Logistikhallen bevorzugt, wo große Flächen ein effizientes Ausrollen ermöglichen. Thermoplastisches Polyolefin verdrängt stetig den etablierten PVC-Anteil in Nordamerika, unterstützt durch Formulierungen wie Carlisles Sure-Weld TPO, die ASTM D5034-Zugfestigkeiten von über 350 lbf/in erzielen. EPDM bleibt in Kälteklimata relevant, obwohl seine dunkle Oberfläche mit Kühldachvorschriften kollidiert. Spezielle selbstklebende Bitumenrollen expandieren im europäischen Wohngebäude-Neueindeckungsbereich, während hochdichte Polyethylenfolien aufgrund ihrer Wurzelbarriere-Eigenschaften Nischen im Bereich Gründächer erschließen.

Premium-HDPE- und leichte TPO-Varianten, wie IKOs 1,2 kg/m²-Vliesprodukte, sind darauf ausgerichtet, statisch eingeschränkte Nachrüstungen zu erschließen. Preisdifferenzen werden gering bleiben, da höhere Polymerkosten durch reduzierte Arbeitsstunden pro Dach ausgeglichen werden, was die Lebenszykluskosten-Parität zwischen den Produktfamilien erhält.

Nach Installationstyp: Vollflächig verklebte Systeme führen bei der Windsogleistung

Vollflächig verklebte Aufbauten erzielten im Jahr 2025 einen Anteil von 46,78 % und sind auf dem Weg zu einer CAGR von 5,22 % während des Prognosezeitraums (2026–2031), was ihnen den größten Einzelanteil am Marktanteil für Dachabdichtungsbahnen in hurrikanexponierten Küstenkorridoren sichert. Factory Mutual Class 1-90-Bewertungen, die mit niedrigviskosen Polyurethan-Klebstoffen erzielt werden, fördern die Akzeptanz durch Versicherer für Logistikzentren und Rechenzentren. Wasserbasierte Acryl-Haftmittel gewinnen in VOC-regulierten Bundesstaaten an Beliebtheit, da sie durch Verdunstung aushärten und einen schnellen Gewerkeübergang ermöglichen. Mechanisch befestigte Dächer sind in Nachrüstungsszenarien attraktiv, in denen Deckenzustand oder Budget den Einsatz von Klebstoffen ausschließen. Elektromagnetisches Induktionsschweißen reduziert die Leckagerate durch den Wegfall von Befestigerdurchdringungen – ein Merkmal, das in GAFs EverGuard Extreme TPO präsentiert wird, das FM 1-120-Bewertungen bei 30-cm-Plattenabstand erreichte. Bekieste Aufbauten haben mit Gegenwind durch verschärfte Windvorschriften und PV-Lastbeschränkungen zu kämpfen. Hybridkonfigurationen, die verbleibenden 7 %, expandieren in Erdbebenzonen, da die Kombination aus Randverklebung und mechanisch befestigten Feldflächen Gebäudebewegungstoleranz bietet.

Die Nachfragedynamik begünstigt das Wachstum vollflächig verklebter Systeme sowohl im Neubau als auch im Solarmarkt für Nachrüstungen, doch mechanisch befestigte Systeme bleiben unverzichtbar, wo statische, feuchtigkeitsbedingte oder kostenbezogene Hürden die Vorteile von Klebstoffen überwiegen. Alle Installationsformate konvergieren auf digitale Befestigungslayout-Software und Zugprüfungen auf der Baustelle, was die Bauqualitätskontrolle verschärft und die Häufigkeit von Garantieansprüchen reduziert.

Nach Anwendung: Gewerbegebäude treiben das Volumenwachstum

Gewerbliche Einrichtungen hielten im Jahr 2025 einen Anteil von 39,45 % an der Marktgröße für Dachabdichtungsbahnen und sollen während des Prognosezeitraums (2026–2031) mit 5,57 % wachsen. Lager- und Rechenzentrumsentwickler bevorzugen weiße TPO- oder PVC-Bahnen, um LEED v5-Punkte zu erfüllen und Dachflächentemperaturen zu senken; Microsofts Azure-Standorte in Arizona und Texas dokumentierten Temperaturabfälle von 18 °C im Vergleich zu grauen Membranen, was die Kühllast reduzierte. Kühllagerneubauten erfordern Aufbauten mit hohem Wärmedurchgangswiderstand von mehr als R-30, was den Zusatzverkauf von Polyisocyanurat-Dämmungslaminaten fördert. Der Wohngebäudebereich ist aufgeteilt zwischen flüssig aufgetragenen Acrylsanierungen auf bestehenden Asphaltschindeldächern und selbstklebenden Bitumenrollen für flachgeneigte Mehrfamilienkomplexe. Institutionelle Einrichtungen machten 18 % aus, gestützt durch US-amerikanische Bundesbudgets für Energiemodernisierungen, die 1,2 Milliarden USD für Kühldach-Nachrüstungen vorsehen. Infrastruktur- und Industriestandorte machten die verbleibenden 15 % aus, wobei Polyurea- und Polyurethan-Flüssigsysteme aufgrund ihrer chemischen Beständigkeit auf Wasseraufbereitungsanlagen und Prozessanlagendächern bevorzugt werden.

Die gewerbliche Nachfrage wird vorrangig bleiben, da die Logistikflächen des E-Commerce expandieren, hyperscale Cloud-Betreiber Kapazitäten in Betrieb nehmen und Kühlkettenakteure ältere Lagerhallen auf höhere Dämmwerte nachrüsten. Das Wachstum des Wohngebäudeanteils hängt von Förderprogrammen für die Kühldach-Schindelsanierung ab, während die institutionelle Nachfrage den Energieleistungsmandaten des öffentlichen Sektors folgen wird, die mit Strategien zur Beschaffung erneuerbarer Energien verknüpft sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 45,56 % der globalen Umsätze und soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,33 % wachsen und damit den größten inkrementellen Zuwachs an Marktgröße für Dachabdichtungsbahnen unter allen Regionen erzielen. Chinas Belt-and-Road-Verträge im Wert von 66,2 Milliarden USD und Indiens Zuweisung von 120 Milliarden USD für Smart-City-Wohnungsbau stützen die kurzfristige Nachfrage nach kostengünstigem EPDM und reflektierendem TPO. Seismisch widerstandsfähige mechanisch befestigte Aufbauten sicherten sich 58 % der gewerblichen Neueindeckungsaktivitäten in Tokio im Jahr 2025, was das gestiegene Risikobewusstsein nach dem Noto-Ereignis 2024 widerspiegelt. Öffentlich-private Partnerschaften in der ASEAN-Region treiben pilzresistente Polyurethanbeschichtungen auf Industrieparks voran, wo die Luftfeuchtigkeit das ganze Jahr über 80 % übersteigt.

Der Umsatz Nordamerikas im Jahr 2025 wurde durch Neueindeckungszyklen, Hurrikan-Vorschriften und eine Welle von Rechenzentrum- und Kühllagerprojekten gestützt. Lagerhausbauer in Florida, Texas und den Carolinas schreiben FM-bewertetes vollflächig verklebtes TPO vor, um Versicherungsrabatte zu erhalten. Kaliforniens Title 24-Kühldachvorschrift stützt das Volumen weißer Membranen im jährlichen Dachdeckermarkt des Bundesstaates im Wert von 12 Milliarden USD. Mexikos Nearshoring-Fertigungsantrieb setzt auf schnell aushärtende Polyurea-Membranen in Industriezonen in Nuevo León, während kanadische Wohngebäudesanierungen auf VOC-arme Acrylbeschichtungen umsteigen, die vollständige Abrisse um ein Jahrzehnt hinauszögern.

In Europa zielt die Renovierungswelle darauf ab, bis 2030 35 Millionen Gebäude zu modernisieren, wobei Dachsolar-Mandate reflektierende Bahnen fördern. Deutschland installierte im Jahr 2025 14,1 GW Dach-Photovoltaik, davon 62 % auf Gewerbedächern, die TPO-Untergründe benötigten, um 25-jährige Photovoltaik-Garantien zu erfüllen. Frankreichs RE 2020-Kohlenstoffgrenzen lenken das Interesse auf biobasiertes flüssiges Polyurethan, während osteuropäische Kohäsionsfondsprojekte auf EPDM und Bitumenrollen für den sozialen Wohnungsbau setzen. Der türkische seismische Wiederaufbau steigert die Nachfrage nach flexiblen mechanisch befestigten Systemen.

Im Nahen Osten und Afrika bevorzugen Saudi-Arabiens Vision 2030-Gigaprojekte, die Projektpipeline der Vereinigten Arabischen Emirate im Wert von 792 Milliarden USD und Südafrikas Anlagen für erneuerbare Energien allesamt reflektierende Membranen zur Dämpfung der Umgebungshitze. Der saudische Massenwohnungsbau verwendet Peel-and-Stick-Bitumen für schnelle Bauweise, während Dubais Estidama Pearl-Standards die Einführung von TPO und PVC vorantreiben. Südamerikas Anteil wird durch Brasiliens Minha Casa Minha Vida-Wohnungsprogramm geprägt, obwohl makroökonomische Volatilität weiterhin die Importversorgung einschränkt und lokale EPDM-Hersteller die budgetgetriebene Nachfrage decken.

Regulatorisches Umfeld

Die Regulierung für Dachbahnen wird in Bezug auf Gebäudeenergieeffizienz und die Konformität von Bauprodukten verschärft, wodurch sich die Spezifikationen zunehmend auf dokumentierte Reflexionsgrade, Brandverhalten und emissionsarme Chemikalien verlagern. In den Vereinigten Staaten trat der Title 24 2025 Building Energy Efficiency Standards der California Energy Commission für Genehmigungen in Kraft, die ab Januar 2026 eingereicht werden, wodurch die Mindestleistungsschwellen für Cool-Roof-Systeme verstärkt werden und die Nachfrage nach CRRC-gelisteten, hochalbedo Bahnen- und Flüssigsystemen unterstützt wird.

In Europa trat die Bauprodukteverordnung 2024 am 8. Januar 2026 in Kraft und schafft einen langen Übergang von der Regelung von 2011 bis 2040. Die Vorschrift erhöht die Anforderungen an Nachhaltigkeitsinformationen und führt digitale Produktpässe für Bauprodukte ein, die auf den EU-Markt gebracht werden. Die Konformität stützt sich weiterhin auf etablierte Prüf- und Produktnormen wie EN 13956 für flexible Bahnen zur Dachabdichtung, während umfassendere Umweltoffenlegungen zunehmend an EPD-Rahmenwerke geknüpft sind, die mit EN 15804+A2 und ISO 14025 abgestimmt sind, was den Dokumentationsaufwand für kleinere Verarbeiter ohne interne Regulierungsteams erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit petrochemischen und spezialchemischen Vorprodukten, geht dann über die Membrancompoundierung sowie die Bahnen- oder Beschichtungsherstellung, bevor die Verteilung an Dachdeckerbetriebe und Gebäudeeigentümer erfolgt. Wichtige vorgelagerte Vorprodukte umfassen PVC-Harz (über Vinylchloridmonomer plus Weichmacher), EPDM-Polymere (Ethylen-, Propylen- und Dien-Monomere) sowie TPO-Rohstoffe auf Basis von Polypropylen und Ethylen-Chemie; diese Rohstoffe konzentrieren sich auf große Cluster wie die US-Golfküste und China, was die Anfälligkeit für regionale Störungen und Preisvolatilität erhöht. Die Herstellung ist kapitalintensiv und stützt sich auf Kalandrieren oder Extrusion für Bahnen sowie kontrolliertes Mischen für flüssig aufgetragene Produkte, was skalierbare Akteure begünstigt, die eine hohe Auslastung erreichen und mehrere Bauvorschriften- und Garantiesysteme qualifizieren können.

Nachgelagert leiten Hersteller ihre Produkte typischerweise über regionale Distributoren und zertifizierte Verarbeiternetzwerke, da die Installationsqualität und die Garantiekonformität die Kaufentscheidungen bestimmen. Handels- und Normungsorganisationen wie SPRI und der Cool Roof Rating Council beeinflussen die Ausrichtung von Spezifikation und Prüfung, während Nachhaltigkeitsprogramme, einschließlich PVC-Recyclinginitiativen (zum Beispiel Pathway to Circularity) und EPD-Programme, zunehmend in die Beschaffung öffentlicher und unternehmerischer Projekte eingebettet werden. Da Rollen und Platten ein hohes Gewicht-zu-Wert-Verhältnis aufweisen, sind Logistik und lokale Lagerhaltung von Bedeutung, weshalb Hersteller Servicebündel-Modelle (Schulungen, zertifizierte Schweißer und Drittvalidierung) ausbauen, um Nachbesserungen zu reduzieren und Margen zu schützen.

Wettbewerbslandschaft

Der Markt für Dachabdichtungsbahnen ist mäßig fragmentiert. Die strategische Differenzierung beruht auf der Formulierung von geistigem Eigentum, das sich entwickelnden Kühldach-, VOC- und Brandschutzvorschriften entspricht; der vertikalen Integration in Installations- oder Serviceprogramme; sowie auf verifizierbaren Nachhaltigkeitsnachweisen wie geschlossenen Rücknahmesystemen. Wachstumspotenziale konzentrieren sich auf ultraleichte Bahnen für statisch eingeschränkte Nachrüstungen, integrierte Photovoltaik-Membranen, die Montagegestelle überflüssig machen, sowie auf Kreislaufwirtschafts-Servicemodelle, die leckagefreie Betriebszeiten statt Materialien verkaufen.

Marktführer im Bereich Dachabdichtungsbahnen

Carlisle SynTec Systems

GAF Materials LLC

Sika AG

Soprema Group

Standard Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Vorschriftengetriebene Cool-Roof-Konformität und Anforderungen an solarbereite Dächer schaffen Premiumsegmente für weiße TPO/PVC-Bahnen und hochalbedo Flüssigsysteme, die über bestehenden Untergründen verlegt werden können, um vollständige Abrisse zu vermeiden. Die ab Januar 2026 geltenden Aktualisierungen des California Title 24 verstärken die gealterten Reflexionsschwellen bei der Genehmigung, was die Nachfrage nach CRRC-gelisteten Membranen sowie VOC-armen Grundierungen und Klebstoffen bei Dachsanierungen in heißen Klimazonen unterstützt. Eine weitere Chance liegt in der Hinwendung zu schnell aushärtenden Flüssigsystemen für komplexe Details wie Anschlüsse, Durchdringungen und unregelmäßige Untergründe, wo Zeitdruck und Arbeitskräftemangel Sprüh- und Rollverfahren gegenüber mehrteiligen Bahnendetails begünstigen.

Regulatorische und käuferseitige Beschaffungsverschiebungen hin zu verifizierten Umweltdokumentationen schaffen Freiräume für Hersteller, die EPD-gestützte Unterlagen bereitstellen und sich an aufkommende Reformen des Bauproduktesystems anpassen können. In Europa erweitert die Bauprodukteverordnung 2024, die ab Januar 2026 gilt, die Erwartungen an Nachhaltigkeitsinformationen, einschließlich digitaler Produktdaten, neben traditionellen Leistungserklärungen, was den Wert konformer Produktportfolios und Dokumentationsdienstleistungen erhöht. Im Vereinigten Königreich konzentriert sich die Konsultation zum Construction Products Reform White Paper (Februar bis Mai 2026) auf Themen wie Produktsicherheit, Marktüberwachung und CO2-Fußabdruck, was die Nachfrage nach Lieferanten hervorhebt, die sich entwickelnde Nachweisanforderungen unterstützen können, während sie die Brand- und Energievorschriftenkonformität aufrechterhalten.

Aktuelle Branchenentwicklungen

- März 2026: Carlisle SynTec Systems führte die 16 Fuß breite Sure-Weld TPO mit SeamShield-Technologie ein und fügte eine High-Slope-Option für große gewerbliche Dachflächen hinzu. Das breitere Format reduziert Nähte und kann die Installationszeit pro Quadrat verkürzen. Zudem unterstützt es die Wind- und Wasserleistung durch minimierte Feldschweißungen.

- Februar 2026: Sika begann mit dem Bau eines neuen, hochautomatisierten Werks für einlagige thermoplastische Dachbahnen in Sealy, Texas. Die Investition stärkt die inländische Versorgungsfähigkeit für thermoplastische Membranen und unterstützt kürzere Lieferzeiten sowie Spezifikationsunterstützung für nordamerikanische Dachsanierungs- und Neubauprojekte.

- Februar 2025: Sika brachte die selbstheilende PVC-Membran Sarnafil AT FSH sowie die hybride Bitumenbahn SikaShield HB79 für nordamerikanische Dachsanierungsanwendungen auf den Markt. Die Einführungen erweitern die Lösungsangebote für alternde Dachbestände, indem sie PVC-Optionen mit höherer Haltbarkeit mit hybriden Redundanzansätzen kombinieren. Sie zielen auf eine Reduzierung des Leckagerisikos und längere Wartungsintervalle ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Dachbahnen, die zur Schaffung einer durchgehenden Wasserbarriere auf Flach- und Flachdachbauten verwendet werden, wobei die Leistung typischerweise anhand von Wetterfestigkeit und langfristiger Haltbarkeit gemessen wird. Wir bemessen den Markt wertmäßig für Membranen, die in Dacheindeckungsanwendungen bei den wichtigsten Endanwendern verkauft werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen Steildachschindeln und -ziegel, strukturelle Dachkomponenten und nicht verwandte Abdichtungsanwendungen außerhalb der Dacheindeckung aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Flüssig aufgetragene Membran

- Acryl

- Polyurethan

- Polyurea

- Sonstige

- Folienmembran

- Polyvinylchlorid (PVC)

- Ethylen-Propylen-Dien-Monomer (EPDM)

- Thermoplastisches Polyolefin (TPO)

- Selbstklebendes Bitumen

- Hochdichtes Polyethylen (HDPE)

- Sonstige

- Flüssig aufgetragene Membran

- Nach Installationstyp

- Mechanisch befestigt

- Vollflächig verklebt

- Ballastiert

- Sonstige Installationstypen

- Nach Anwendung

- Wohngebäude

- Gewerbe

- Institutionell

- Infrastruktur

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rumänien

- Polen

- Serbien

- Türkei

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktbemessung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau des Nachfragehintergrunds für Dacherneuerungen und Neubauaktivitäten und verknüpft dies dann mit der Membranakzeptanz auf Flachdächern. Öffentliche Datensätze und Referenzen, wie US Census Bauausgaben, Eingangskostenreihen des US Bureau of Labor Statistics, Material der International Energy Agency zur Gebäudeeffizienz sowie Eurostat-Bauindikatoren, werden verwendet, um die makroökonomische Ausrichtung fundiert zu halten.

Wir prüfen auch Dokumente, die uns helfen, Produktnormen und Installationspraktiken zu verstehen, wie ICC-Vorschriftenaktualisierungen, ASTM-Referenzen und auf Verbands- und Regulierungsbehörden-Websites veröffentlichte Leitlinien. Daneben nutzen wir Jahresberichte, Investorenpräsentationen und vertrauenswürdige Fachnachrichten, um Kapazitätserweiterungen, regionale Angebotsverschiebungen und Preiskommentare zu erfassen. Wo hilfreich, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzdaten, Patentdatenbanken sowie sendungsbezogene Import- und Exportdaten verwendet, um Volumina und Handelsströme zu überprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um das aus öffentlichen Daten Erarbeitete zu überprüfen, insbesondere in Bezug auf Verschiebungen im Membranmix, typische Installationsentscheidungen und wie sich die Preisgestaltung während der Harz- und Bitumenzyklen bewegt. Wir sprechen mit Teilnehmern aus Herstellung, Vertrieb, Verarbeitung und Spezifikationsfunktionen und decken die wichtigsten Nachfragezentren in APAC, EMEA und Amerika ab, damit die Annahmen nicht durch den Baukonjunkturzyklus einer einzelnen Region geprägt werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | APAC: 51% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 35% | EMEA: 31% |

| Kleinere Akteure: 16% | Manager: 52% | Amerika: 18% |

Marktbemessung & Prognose

Unsere Bemessung beginnt mit einem Top-down-Ansatz, der den adressierbaren Nachfragepool für Flachdächer anhand von Bauleistung und Sanierungsintensität rekonstruiert und dann die Membrandurchdringung nach Gebäudetyp anwendet. Sobald die Gesamtwerte gebildet sind, werden selektive Bottom-up-Prüfungen anhand von Stichprobenvolumina nach Membrantyp und typischen durchschnittlichen Verkaufspreisen (ASPs) nach Region durchgeführt, gefolgt von Kanalprüfungen mit Auftragnehmern und Distributoren, um offensichtliche Unter- oder Überbewertungen zu korrigieren.

Zu den wichtigsten im Modell verwendeten Eingaben gehören die Aufteilung zwischen Neubau und Dachsanierung, der Anteil von Flachdächern an der gesamten Dacheindeckung, der Membranmix nach Materialfamilie (zum Beispiel Thermoplast, Duroplast und modifiziertes Bitumen), die typische Dicke oder das Verstärkungsniveau für wichtige Anwendungen, die Anteile der Installationsmethoden (mechanisch befestigt, vollflächig verklebt und ballastiert) sowie regionale Eingangskosten, die die realisierten ASPs beeinflussen. Wenn die Datenlage für kleinere Länder dünn ist, werden Lücken durch die Verwendung von Proxy-Bauindikatoren, klimabedingten Dachdesignmustern und interviewbasierten Akzeptanzbereichen geschlossen, die dann auf regionale Gesamtwerte normalisiert werden.

Für die Prognose wird eine Szenarioanalyse rund um Baukonjunkturzyklen und Sanierungsrhythmus angewendet, und der resultierende Pfad wird dann mithilfe von Trendkonsistenzprüfungen geglättet, damit die Jahr-zu-Jahr-Bewegung nicht dem bekannten Branchenverhalten widerspricht. Annahmen zur ASP-Entwicklung werden anhand einer Kombination aus Ausblick auf Eingangskosten und Primärfeedback zur Weitergabe von Vertragspreisen aktualisiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation des Modells mit unabhängigen Signalen wie regionaler Baukonjunkturausrichtung, Handelsströmen für wichtige Membranvorprodukte und Fertigwaren sowie dem implizierten Verbrauch pro Dachfläche, den Praktiker als realistisch betrachten. Ausreißer werden markiert, untersucht und durch Folgegespräche korrigiert, wenn eine Region Wachstums- oder Preismuster zeigt, die nicht zu den zugrunde liegenden Treibern passen.

Vor der Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, die die Sensitivität gegenüber den Hauptinputs testen und die mathematische sowie einheitliche Konsistenz über Regionen und Jahre hinweg überprüfen. Der Bericht wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie starke Schwankungen der Eingangskosten, politische Änderungen, die Cool-Roof-Anforderungen betreffen, oder plötzliche Bauverlangsamungen. Unmittelbar vor der Lieferung wird eine abschließende Durchsicht vorgenommen, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Dachbahnen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Dachbahnen können weit auseinanderliegen, selbst wenn sie alle über denselben Endverwendungszweck sprechen, da jeder Herausgeber unterschiedliche Entscheidungen hinsichtlich Produktabdeckung, Jahresankern und Preisannahmen trifft. Wir sehen auch Unterschiede, wenn sich eine Schätzung stark auf das Versandvolumen stützt, während eine andere hauptsächlich aus Baukostenproxys aufgebaut ist.

Einige veröffentlichte Zahlen gruppieren das Thema unter einem breiteren Dachbahnen- oder Gebäudeabdichtungs-Dach, was angrenzende Anwendungen über Flach- und Flachdächer hinaus einbeziehen kann. Bei Mordor Intelligence beschränkt sich die Erfassung auf Dachbahnen, die als Dachabdichtungssysteme verwendet werden, und das Modell ist an Installationstyp, Anwendung und regionsspezifische Nachfrageindikatoren gekoppelt, wodurch verhindert wird, dass der Gesamtwert durch dachfremde Anwendungen oder breitere Abdichtungskategorien aufgebläht wird.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,36 Mrd. USD (2025) | |

| Branchendatenanbieter A | 9,59 Mrd. USD (2024) | Verwendet eine Dachbahnen-Abgrenzung, die eher der Produktions- und Verbrauchsbuchhaltung nahekommt, und kann Umsatz- und Produktionsansichten über Regionen hinweg mischen, was die Gesamtwerte je nach Handels- und Bestandseffekten verschiebt. |

| Sektorbericht-Herausgeber B | 8,70 Mrd. USD (2025) | Stützt sich auf ein engeres Umsatz-Basisjahr mit breiteren Typgruppierungen und wendet typischerweise ein einheitliches Wachstums- und Preisfortschritt an, was Regionen unterbewerten kann, in denen Dachsanierungen und spezifikationsgetriebene Aufwertungen die ASPs anheben. |

Die Spanne in der Tabelle ergibt sich hauptsächlich daraus, wie die reine Dachnutzung von breiteren Membranberichten getrennt wird, sowie daraus, wie jede Quelle die Volumenaktivität über die ASP-Logik in Umsatz umsetzt. Indem der Anwendungsbereich auf die Nachfrage nach Flachdächern ausgerichtet bleibt und die Ergebnisse anschließend anhand des Installationsmixes und regionaler Baukonjunktursignale überprüft werden, erhalten wir einen Marktwert, der sich leichter auf klare, wiederholbare Eingaben zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte globale Nachfrage nach Dachabdichtungsbahnen bis 2031?

Die Ausgaben sollen 2031 einen Wert von 13,86 Milliarden USD erreichen, ausgehend von 10,87 Milliarden USD im Jahr 2026, bei einer CAGR von 4,97 % über den Zeitraum 2026–2031.

Welche Produktkategorie wird bis 2031 voraussichtlich die meisten Quadratmeter hinzufügen?

Flüssig aufgetragene Acryl-, Silikon-, Polyurethan- und Polyurea-Systeme werden dank nahtloser Installation über bestehenden Dächern und einfacher Einhaltung von VOC-Grenzwerten rund 760 Millionen m² hinzufügen.

Warum gewinnen vollflächig verklebte Aufbauten gegenüber bekiesten Dächern an Marktanteilen?

Versicherer bevorzugen ihre Factory Mutual-Windsogleistungsbewertungen, und sie vermeiden die statischen Totlaststrafen, die Ballast bei photovoltaikbereiten Nachrüstungen auferlegt, insbesondere in Hurrikan- und Erdbebenzonen.

Welche Region wird zwischen 2026 und 2031 den größten inkrementellen Umsatz beitragen?

Asien-Pazifik, angeführt von Chinas Belt-and-Road-Projekten und Indiens Smart-City-Wohnungsbau, soll mit einer CAGR von 6,33 % wachsen und macht bereits 45,56 % des Umsatzes im Jahr 2025 aus.

Wie prägen neue Vorschriften die Trends bei der Membranformulierung?

Title 24, REACH-PFAS-Beschränkungen und Broof(t1)-Brandprüfungen erzwingen einen Wechsel zu chlorfreiem TPO, nicht fluorierten Tensiden und VOC-armen wasserbasierten Klebstoffen, was Lieferanten mit starker interner Polymer-Forschung und -Entwicklung begünstigt.

Seite zuletzt aktualisiert am: