Marktgröße und Marktanteil der Deckenplatten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.68 Milliarden US-Dollar |

| Marktgröße (2031) | 13.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Deckenplatten durch Mordor Intelligence

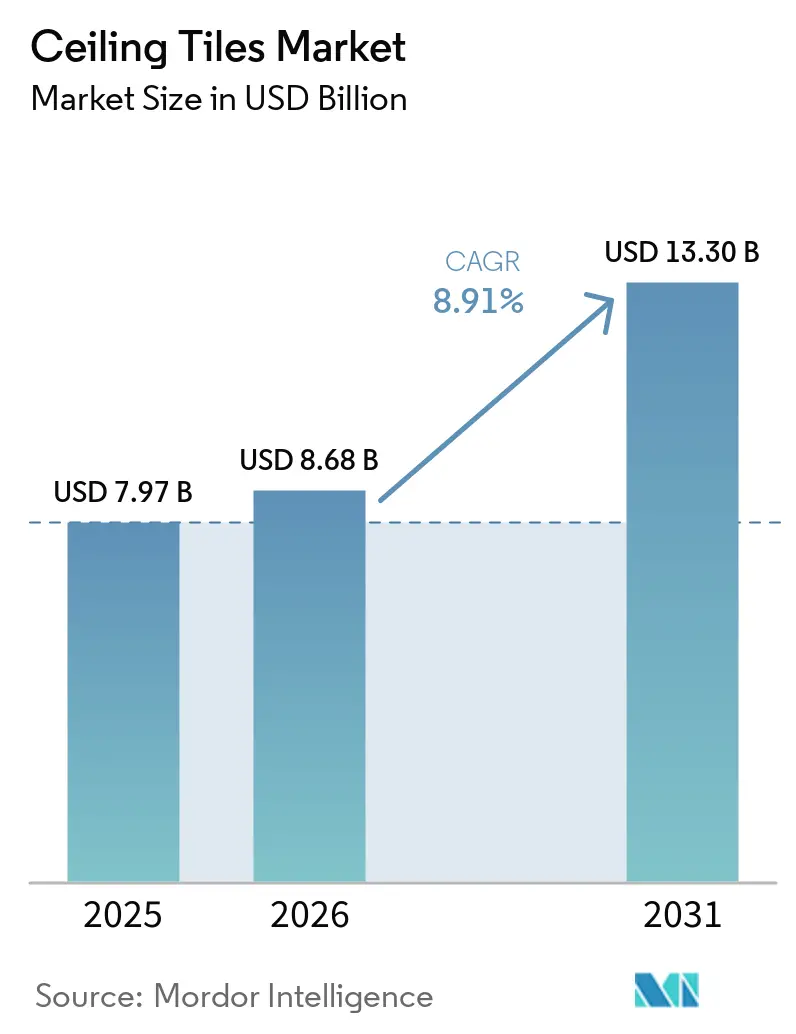

Die Marktgröße für Deckenplatten wird voraussichtlich von 7,97 Milliarden USD im Jahr 2025 auf 8,68 Milliarden USD im Jahr 2026 steigen und bis 2031 13,30 Milliarden USD erreichen, mit einer CAGR von 8,91 % über den Zeitraum 2026–2031. Diese Entwicklung des Marktes für Deckenplatten wird durch Vorschriften zur Raumakustik am Arbeitsplatz, Dekarbonisierungsdruck auf Mineralfasersubstrate und umfangreiche Infrastrukturinvestitionen in Asien angetrieben, die nicht brennbare Baugruppen vorschreiben. Das Wachstum ist auch mit Durchbrüchen bei biobasierten Bindemitteln verbunden, die den eingebetteten Kohlenstoff reduzieren, mit digitalen Druckplattformen, die die Vorlaufzeiten von acht Wochen auf 10 Tage verkürzen, sowie mit der wachsenden Nachfrage nach korrosionsbeständigen Metallpaneelen in feuchten Verkehrsknotenpunkten. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter regionale Produktionsstandorte anstreben, um Logistikrisiken zu mindern, während kleinere asiatische Hersteller auf kostengünstige Gips- und Gipsputz-Alternativen setzen, um preissensible Projekte zu gewinnen. Die Energiepreisvolatilität treibt jedoch weiterhin die Produktionskosten für Mineralwolle in Europa und Nordamerika in die Höhe, und Substitute wie aufgespritzte akustische Putze bedrohen das Mengenwachstum bei Renovierungen mit geringer Raumhöhe.

Wichtigste Erkenntnisse des Berichts

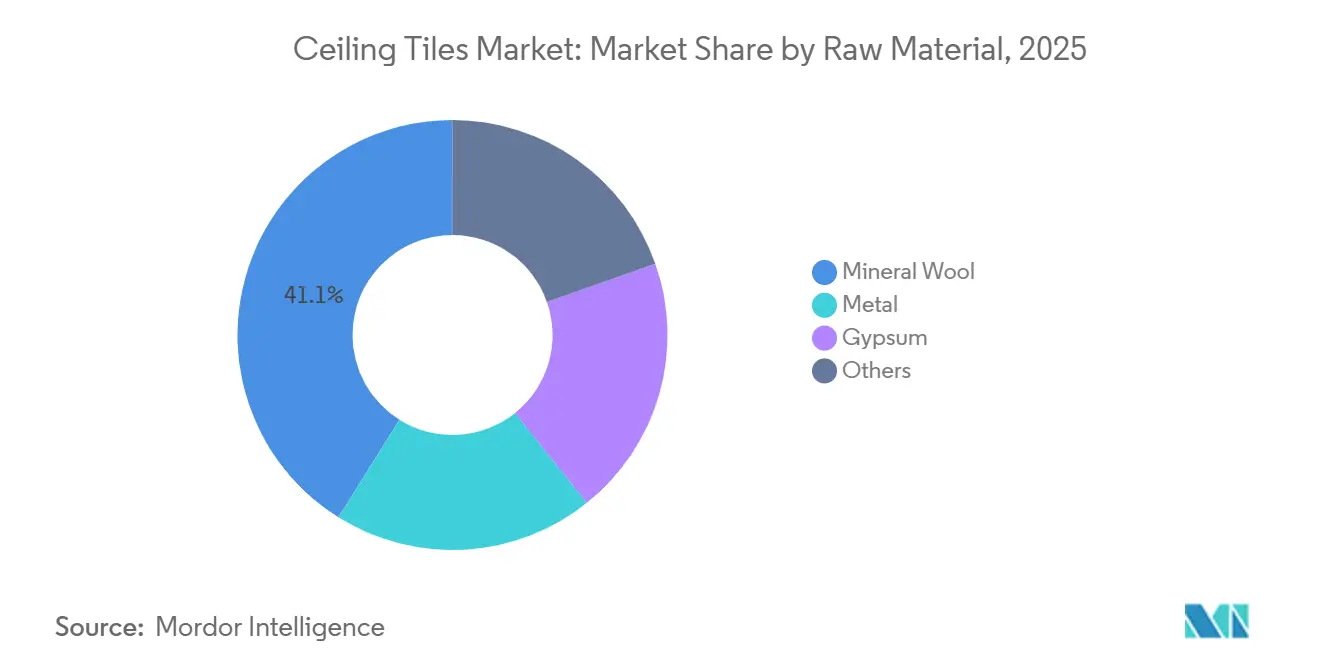

- Nach Rohmaterial entfiel im Jahr 2025 ein Marktanteil von 41,12 % auf Mineralwolle im Markt für Deckenplatten, während Metallplatten bis 2031 mit einer CAGR von 9,03 % wachsen.

- Nach Eigenschaft führten Akustikpaneele im Jahr 2025 mit einem Anteil von 65,66 % an der Marktgröße für Deckenplatten, und nicht-akustische multifunktionale Platten expandieren bis 2031 mit einer CAGR von 9,22 %.

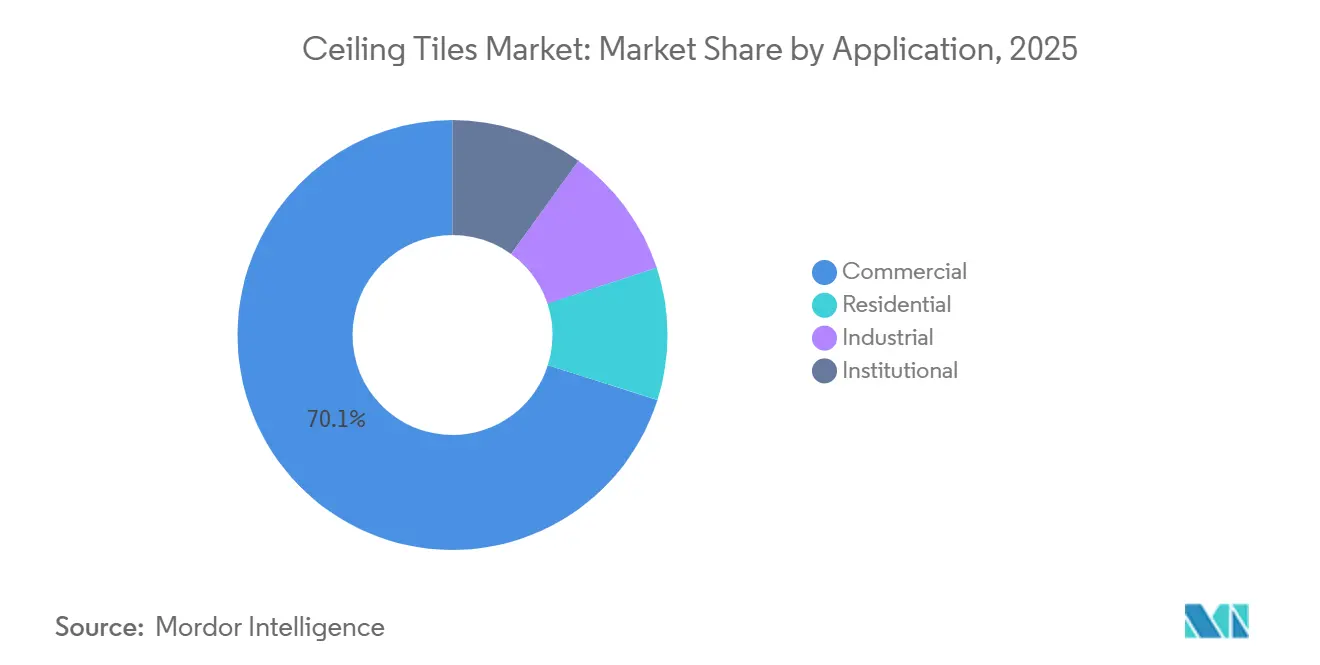

- Nach Anwendung entfielen im Jahr 2025 70,12 % der Nachfrage auf Gewerbegebäude; Wohninstallationen wachsen bis 2031 mit einer CAGR von 9,62 %.

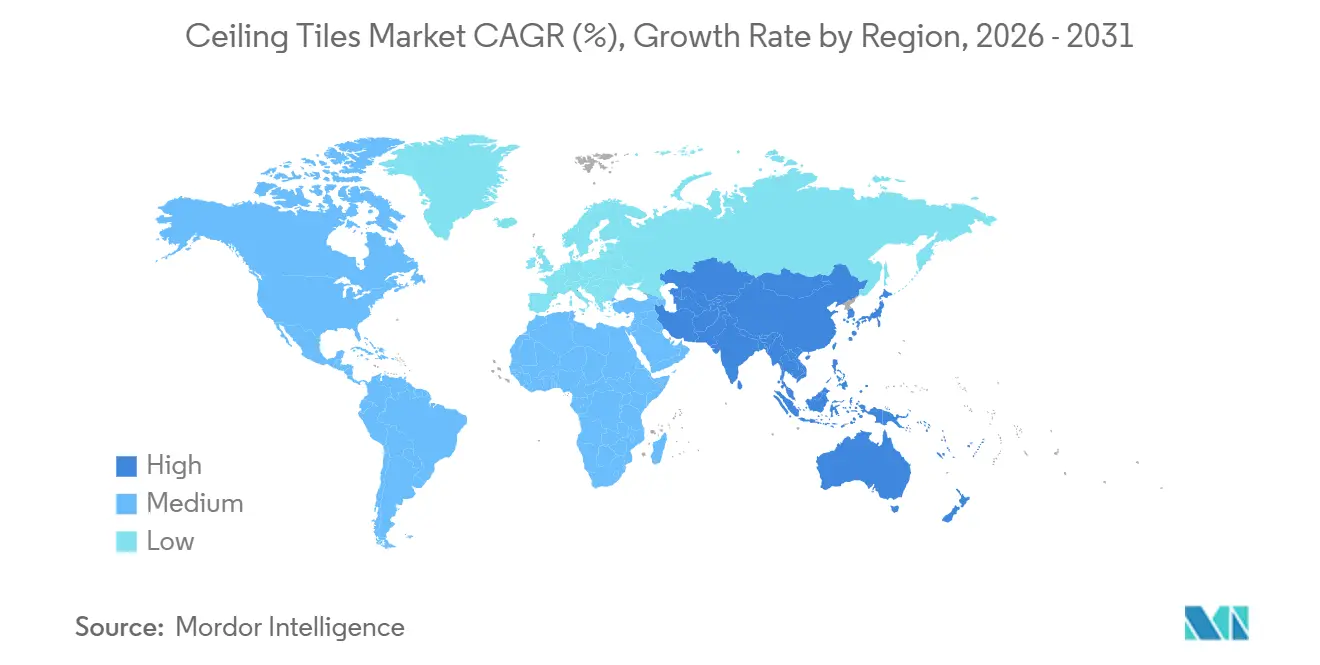

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 35,34 %, während für den Asien-Pazifik-Raum bis 2031 eine CAGR von 10,56 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Deckenplatten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Einführung von Akustiksystemen in Büros mit offenen Grundrissen | +1.8% | Global, mit Schwerpunkt in Nordamerika, Westeuropa und städtischen Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Gutschriften für nachhaltiges Bauen fördern Mineralwolle-Sanierungen in Europa | +1.5% | Europa (EU-27, Vereinigtes Königreich, Nordics), Ausstrahlungseffekte auf Nordamerika | Langfristig (≥4 Jahre) |

| U-Bahn- und Flughafenausbauten schreiben nicht brennbare Platten in Asien vor | +2.1% | Kernregion Asien-Pazifik (China, Indien, ASEAN), Ausstrahlungseffekte auf den Nahen Osten | Kurzfristig (≤2 Jahre) |

| Digitaldruck-Gipsplatten ermöglichen Premiumisierung im GCC-Luxusimmobiliensektor | +0.9% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Katar), Nischenadoption in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Biobasierte Bindemittel reduzieren den eingebetteten Kohlenstoff von Mineralfaserplatten | +1.3% | Europa, Nordamerika, frühe Gewinne in Australien und Japan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung von Akustiksystemen in Büros mit offenen Grundrissen

Mit der Weiterentwicklung hybrider Arbeitsmodelle nimmt der Bedarf an ruhigeren Kollaborationszonen zu. Rockfons Sonar-dB35-Paneele mit einem NRC-Wert von 0,95 verzeichneten eine verstärkte Akzeptanz, angetrieben durch Unternehmensrenovierungen. Gleichzeitig setzte sich Armstrongs TechZone-Ultima-System im neuen US-amerikanischen Klasse-A-Bürosegment durch. Eine Studie der Acoustical Society of America aus dem Jahr 2024 enthüllte einen besorgniserregenden Trend: Deckenabsorptionskoeffizienten unter 0,80 sind mit einem Produktivitätsrückgang bei Grundrissen von mehr als 465 m² verbunden [1]Acoustical Society of America, "Open-Plan Productivity and Ceiling Absorption," acousticalsociety.org . Knaufs Heradesign-Holzwollplatten erfüllen nicht nur die Nachhallstandards des WELL Building Standard, sondern bieten auch die biophile Ästhetik, die in Europa an Bedeutung gewonnen hat. Diese Trends unterstreichen die robuste Nachfrage nach akustischen Produkten im Markt für Deckenplatten.

Gutschriften für nachhaltiges Bauen fördern Mineralwolle-Sanierungen in Europa

Bis 2025 schreibt die EU-Gebäudeleistungsrichtlinie 2024/1275 vor, dass Regierungen Lebenszykluskohlenstoff-Benchmarks für öffentliche Gebäude vorlegen. Dieser Schritt fördert auch die Verwendung von Mineralwollplatten, die mit Umweltproduktdeklarationen versehen sind. Saint-Gobains Ecophon Master Rigid mit Nordic-Swan-Zertifizierung hat im deutschen Sanierungsmarkt an Bedeutung gewonnen. Gleichzeitig erfüllt Rockfons Sonar-dB35-Linie, die aus recycelten Materialien hergestellt wird, die Kriterien für BREEAM-Excellent-Gutschriften und stärkt Angebote für Krankenhäuser im Vereinigten Königreich. Angesichts dieser Entwicklungen ist der europäische Markt für Deckenplatten für Wachstum gerüstet, das durch richtliniengesteuerte Sanierungen angetrieben wird.

U-Bahn- und Flughafenausbauten schreiben nicht brennbare Platten in Asien vor

Die Infrastrukturpipeline im Asien-Pazifik-Raum schreibt A1-bewertete Decken vor. Das Drei-Pisten-System des Hongkonger Internationalen Flughafens verwendete PRANCE-Aluminiumplatten. Indien erweiterte 2024 sein U-Bahnnetz und übernahm die Norm IS 1646:2023, die Mineralwolle und Metallpaneele gegenüber Gipsputz priorisiert. Singapurs Changi Terminal 5 hat Rockfon- und USG-Produkte vorqualifiziert, die die ASTM-E84-Klasse-A-Anforderungen erfüllen. Solche Vorschriften beschleunigen die Durchdringung von Metallplatten und stärken das regionale Wachstum im Markt für Deckenplatten.

Digitaldruck-Gipsplatten ermöglichen Premiumisierung im GCC-Luxusimmobiliensektor

Hochpreisige Entwickler am Golf kaufen Digitaldruck-Gipsplatten, um Innenräume zu differenzieren. Armstrongs CREATE!-Plattform verkürzt die Vorlaufzeit und erzielt Aufpreise bei Projekten in Saudi-Arabien und den Vereinigten Arabischen Emiraten. MCI Metalldecken lieferte hinterleuchtete Bilddecken für Dubais Burj Binghatti und erzielte dabei eine bemerkenswerte Preissteigerung. USG Boral verzeichnete eine Präsenz in Luxusvillen mit Digitaldruck-Gipsplatten in Riad und Abu Dhabi. Individualisierungstrends positionieren den Markt für Deckenplatten für Produkte mit höheren Margen.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energiepreisvolatilität treibt Mineralwollkosten in die Höhe | -1.2% | Europa, Nordamerika, Ausstrahlungseffekte auf Produktionszentren im Asien-Pazifik-Raum | Kurzfristig (≤2 Jahre) |

| Bedrohung durch Substitute wie Asphalt und Mörtel | -0.5% | Global, mit Schwerpunkt in Industrie- und Lageranwendungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostengünstige Gipsputzdecken hemmen die Akzeptanz von Gipsplatten im Asien-Pazifik-Raum | -0.7% | Asien-Pazifik (Indien, Südostasien, Städte der Klasse 2 und Klasse 3), Schwellenmärkte im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Energiepreisvolatilität treibt Mineralwollkosten in die Höhe

Im ersten Halbjahr 2025 stiegen die europäischen Erdgasfutures im Vergleich zu 2024. Dieser Anstieg der Gaspreise führte zu einem Anstieg der Produktionskosten sowohl bei Rockfon als auch bei Saint-Gobain. Gleichzeitig verzeichnete auch der US-amerikanische Erzeugerpreisindex (PPI) für die Mineralwollherstellung einen Anstieg im Jahresvergleich. Darüber hinaus erfahren kleinere asiatische Hersteller, die Spot-LNG importieren, einen Margendruck. Diese Situation mindert ihre Wettbewerbsfähigkeit im Markt für Deckenplatten.

Bedrohung durch Substitute wie Asphalt, Mörtel und kostengünstige Gipsputzdecken

In Indien haben Gipsputz-Unterdecken die Gipspreise unterboten und dominieren laut einer IGBC-Umfrage von 2025 nun Wohnungen im mittleren Preissegment[2]Indian Green Building Council, "POP vs Gypsum Survey," igbc.in . In Südostasien gewinnen aufgespritzte akustische Putze, die wegen des Wegfalls von Rastersystemen bevorzugt werden, bei Sanierungsprojekten an Boden. Gleichzeitig dringen Asphalt-Akustikpaneele in Lagerhallen vor, wo Ästhetik eine untergeordnete Rolle spielt, und begrenzen damit das Premiumwachstum im Markt für Deckenplatten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Mineralwolle behält die Führung, Metall gewinnt an Dynamik

Mineralwolle hielt im Jahr 2025 einen Marktanteil von 41,12 % im Markt für Deckenplatten, da Architekten ihre thermische und akustische Doppelfunktion schätzten. Metallpaneele, hauptsächlich aus Aluminium, wachsen mit einer CAGR von 9,03 %, da sie feuchtigkeitsbeständig sind und die A1-Feuerschutzklassifizierungen aufweisen, die an Flughäfen und U-Bahnhöfen erforderlich sind. Gipsplatten dominieren kostenbewusste Wohnbauten, obwohl der Wettbewerb durch Gipsputz die Margen in Indien und Südostasien drückt. Verbundwerkstoffe, PVC und Holzoptionen bedienen Luxusnischen, die organische Ästhetik mit individuellen Grafiken suchen.

Der Asien-Pazifik-Raum ist das Rückgrat des Aufstiegs von Metall, wobei Projekte wie das Drei-Pisten-System in Hongkong und die indische U-Bahnerweiterung auf die nicht brennbaren Normen EN 13501-1 und IS 1646:2023 verweisen. In Europa und Nordamerika dominiert Mineralwolle bei Sanierungen, angetrieben durch die Bedeutung von Umweltproduktdeklarationen und WELL-Akustikbewertungen. Die Kosteneffizienz von Gips sichert seine weitere Verwendung, doch seine Feuchtigkeitsempfindlichkeit stellt in Badezimmern und feuchten Klimazonen eine Herausforderung dar. Als Markttrend signalisieren biobasierte Innovationen wie Armstrongs Ultima-LEC-Platte eine Hinwendung zu kohlenstoffärmeren Rohmaterialien in der Deckenplattenindustrie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigenschaft: Akustik dominiert, multifunktionale Paneele beschleunigen sich

Akustiklösungen kontrollierten im Jahr 2025 65,66 % der Marktgröße für Deckenplatten, gestützt durch WELL- und ASHRAE-189.1-Kriterien in Büros, Schulen und Krankenhäusern. Nicht-akustische multifunktionale Platten, die antimikrobielle Folien und Feuchtigkeitsbarrieren integrieren, expandieren mit einer CAGR von 9,22 %. Armstrongs ACOUSTIBUILT-Platten mit einem NRC-Wert von 0,90 verbinden nahtlos BIOBLOCK-Schutz mit HUMIGUARD-Feuchtigkeitsbeständigkeit und demonstrieren damit eine Kombination von Leistungsmerkmalen.

Da hybride Belegschaften Sprachprivatsphäre priorisieren, treiben Unternehmensrenovierungen die akustische Nachfrage in die Höhe. Im Gegensatz dazu bevorzugen Wohn- und leichte Industriegebäude möglicherweise einen niedrigeren NRC-Wert, schätzen jedoch Designflexibilität und antibakterielle Eigenschaften. Shandong Huameis antimikrobielle PVC-Decken, die günstiger als Steinwollalternativen sind, haben im chinesischen Wohnsektor an Bedeutung gewonnen. Die fortschreitende Integration von Funktionen definiert nicht nur traditionelle Eigenschaftsgrenzen neu, sondern erweitert auch das Umsatzpotenzial für den Markt für Deckenplatten.

Nach Anwendung: Gewerbliche Stärke, Wohngeschwindigkeit

Gewerbegebäude generierten im Jahr 2025 70,12 % des Umsatzes dank strenger ASTM-E84- und ISO-9705-Brandschutzvorschriften in Unternehmenszentralen, Krankenhäusern und Campusgebäuden. Das Wohnvolumen wächst mit einer CAGR von 9,62 %, da die Neubaubeginne für Einfamilienhäuser in Nordamerika steigen und indische Wohnungsbauprogramme schnell zu installierende Gipssysteme suchen. Industrienutzer bevorzugen Metall- und PVC-Platten wegen ihrer Beständigkeit gegenüber chemischer Einwirkung, während institutionelle Projekte sowohl Brandschutz als auch Akustik betonen.

Nordamerikanische Büros erneuern Decken typischerweise alle 12–15 Jahre, was eine wiederkehrende Sanierungsnachfrage sicherstellt. Indiens Bedarf an erschwinglichem städtischem Wohnraum und das Wachstum chinesischer Städte der Klasse 2 treiben Gips- und Gipsputzinstallationen an. Das mit dem E-Commerce verbundene Lagerhauswachstum treibt die Verwendung von Metallplatten voran, und Regierungsbüros priorisieren konforme Akustikbaugruppen. Der Markt für Deckenplatten balanciert somit ausgereifte Ersatzzyklen mit aufkommender Wohnnachfrage.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 35,34 %, gestützt durch die Einführung von LEED v4.1 und WELL sowie eine stabile Sanierungsnachfrage. Für den Asien-Pazifik-Raum wird eine CAGR von 10,56 % prognostiziert, was die U-Bahnstationen Chinas, die Flughafenausbauten Indiens und die Verkehrsknotenpunkte der ASEAN widerspiegelt, die alle nicht brennbare Lösungen erfordern. Europas Anteil bleibt durch Mineralwolle-Sanierungen stabil, die die EU-Gebäudeleistungsrichtlinie erfüllen. Lateinamerika sowie der Nahe Osten und Afrika verzeichnen ein mittleres einstelliges Wachstum, angetrieben durch Brasiliens Wohnbaubeginne und GCC-Luxusentwicklungen.

Chinas Bauproduktion stieg im Jahr 2024 und konzentrierte die Verwendung von Mineralwolle und Metallplatten auf gewerbliche Bauten der Klassen 1 und 2. Japans alternder Gebäudebestand treibt akustische Sanierungen an, während Vietnam, Thailand und Indonesien die Brandschutzvorschriften verschärfen und A1-bewertete Produkte einladen. Der Ausblick für den Markt für Deckenplatten bleibt in Asien am optimistischsten, wo rasche Urbanisierung mit strengeren Sicherheitsstandards zusammentrifft.

Wettbewerbslandschaft

Der Markt für Deckenplatten ist fragmentiert. Der Wettbewerb konzentriert sich auf Nachhaltigkeitslabels, Digitaldruckgeschwindigkeit und lokale Produktion. Armstrongs CREATE!-Plattform verkürzt Individualisierungszyklen und senkt Projektkosten um bis zu 20 %. MCI Metalldeckens hinterleuchtete Metallplatten verbessern ebenfalls die Designflexibilität für Luxusprojekte. Regionale Herausforderer in China und Indien konkurrieren über den Preis und stützen sich auf inländischen Gips und Gipsputz. Der Zustrom biobasierter Bindemittel und multifunktionaler Oberflächen wird voraussichtlich die Produkthierarchien neu gestalten und die Differenzierungsstrategien im Markt für Deckenplatten intensivieren.

Marktführer der Deckenplattenindustrie

AWI Licensing LLC

Knauf Group

Saint-Gobain

ROCKWOOL A/S

Hunter Douglas N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Saint-Gobain India Pvt. Ltd. hat über sein Gyproc-Geschäft Indiens erstes nahezu netto-null-emissionsfreies Werk für Gips-Deckenplatten in Visakhapatnam in Betrieb genommen. Dies markierte einen bedeutenden Schritt in Richtung nachhaltiger Bauproduktion im Land.

- Juli 2025: Die Knauf Group eröffnete eine neue Deckenproduktionsanlage in Illange, Frankreich, die auf Mineraldecken spezialisiert ist. Diese Investition zielt darauf ab, die Nachhaltigkeit zu verbessern und die Zusammenarbeit zwischen Knauf Insulation und Knauf Ceiling Solutions zu fördern, indem der 2019 errichtete Steinwollstandort in einen gemeinsamen Produktionshub umgewandelt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Deckenplatten als werkseitig hergestellte Mineralfaser-, Metall- und Gipsplatten, die in freiliegende Raster- oder Direktmontagesysteme eingebaut werden, um Innendecken zu bilden, die akustische, thermische und ästhetische Funktionen erfüllen.

Ausschluss aus dem Geltungsbereich: Dachplatten, Trockenbauwände und tragende Wandpaneele liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Rohmaterial

- Mineralwolle

- Metall

- Gips

- Sonstiges (Verbundwerkstoffe, Kunststoff und Holz)

- Nach Eigenschaft

- Akustisch

- Nicht-Akustisch

- Nach Anwendung

- Wohngebäude

- Gewerbe

- Industrie

- Institutionelle Gebäude

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordics

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Installateure, Händler, Planer und Beschaffungsmanager in Nordamerika, Europa und drei Wachstumszentren im asiatisch-pazifischen Raum, um Akzeptanzraten für Akustiklösungen, Renovierungszyklen und durchschnittliche Verschiebungen bei der Plattendicke zu validieren. Nachfolgebefragungen mit Nachhaltigkeitsbeauftragten halfen dabei, die Annahmen zu Aufpreisen für Recyclingmaterialien zu verfeinern.

Desk Research

Wir begannen mit der Erfassung von Produktions-, Handels- und Nutzungsindikatoren aus Quellen wie den UN-Comtrade-Zollcodes für Mineralfaserplatten, den Construction Put-in-Place-Tabellen des U.S. Census Bureau, Eurostat-Baugenehmigungen und der Richtlinie über die Gesamtenergieeffizienz von Gebäuden. Branchenspezifische Daten wurden durch Informationen von Branchenverbänden wie der North American Insulation Manufacturers Association und der European Association for Passive Fire Protection sowie durch 10-K-Berichte und Investorenpräsentationen von Unternehmen, die durchschnittliche Verkaufspreise offenlegen, angereichert. Unser kostenpflichtiger Zugang zu D&B Hoovers und Dow Jones Factiva lieferte Umsatzaufteilungen und Projektnachrichten, die als Grundlage für die Annahmen zu Herstelleranteilen dienen. Diese Quellen sind illustrativ und nicht erschöpfend; viele weitere unterstützten die Datenprüfung und den Aufbau des Kontexts.

Ein zweiter Durchgang erfasste regulatorische und patentbezogene Hinweise (Questel) zu emissionsarmen Bindemitteln und Phasenwechseleinsätzen, die Preisentwicklungen und Adoptionsgeschwindigkeit beeinflussen.

Marktgröße & Prognose

Der Marktwertkorridor basiert auf einer Top-down-Rekonstruktion der globalen Nettoneubauflächen im Nicht-Wohnbereich und der Renovierungsausgaben, angepasst mit Decken-zu-Boden-Verhältnissen und Durchdringungsraten für abgehängte Systeme, die anschließend mit regionsspezifischen ASPs bewertet werden. Lieferantenzusammenfassungen und Kanalprüfungen liefern Bottom-up-Einblicke zur Kalibrierung der Gesamtwerte. Zu den wichtigsten Variablen zählen Bürofertigstellungen in Ballungsräumen, Zuwächse bei Krankenhausbetten, Intensitätswerte für akustische Regulierung, Mineralwoll-Stückpreise und die Kostensteigerung bei Gipsplatten. Prognosen wenden eine multivariate Regression in Kombination mit Szenarioanalysen an, um diese Treiber mit der Nachfrage bis 2030 zu verknüpfen. Datenlücken in kleineren Regionen werden durch Pro-Kopf-Bauausgaben-Proxys überbrückt, die anhand von Vergleichsmärkten benchmarkt werden, bevor eine abschließende Anpassung erfolgt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans, gegenseitige Prüfungen durch Peer-Analysten und vierteljährliche Rückkontakte, wenn Preisschwankungen fünf Prozent überschreiten. Berichte werden jährlich aktualisiert, und eine Live-Beobachtungsliste kennzeichnet Fusionen oder Gesetzesänderungen, die Zwischenaktualisierungen auslösen können.

Warum unsere Deckenplatten-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen weichen häufig voneinander ab, da jedes Unternehmen unterschiedliche Materialmischungen, Endverbrauchsaufteilungen, Preisgrundlagen und Aktualisierungsrhythmen wählt.

Zu den wesentlichen Ursachen für Abweichungen zählen, ob die Nachfrage nach Wohngebäudesanierungen berücksichtigt wird, wie Importwerte von Mineralfasern in installierte Umsätze umgerechnet werden und ob Aufpreise für Recyclingmaterialien modelliert werden. Die Studie von Mordor berichtet in Begriffen des installierten Werts für 2025, wendet gemischte ASPs an, die mit Installateuren abgestimmt wurden, und wird alle zwölf Monate aktualisiert; andere Anbieter können Werksabgabepreise von 2022 angeben oder mit einfaktoriellen Wachstumsraten in die Zukunft extrapolieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 8,59 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,14 Mrd. (2024) | Global Consultancy A | Verwendet Werksabgabepreise; schließt Sanierungsvolumina aus |

| USD 8,40 Mrd. (2022) | Industry Data Service B | Älteres Basisjahr und statische ASP-Eskalation |

| USD 7,42 Mrd. (2023) | Trade Journal C | Schließt Mineralfaser-Metall-Hybride aus; begrenzte regionale Aufschlüsselung |

Der Vergleich zeigt, dass sich Abweichungen deutlich verringern, sobald Geltungsbereich, Preispunkt und Aktualisierungsrhythmus angeglichen werden. Hier liefert Mordor Intelligence eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Deckenplatten im Jahr 2026?

Die Marktgröße für Deckenplatten beläuft sich im Jahr 2026 auf 8,68 Milliarden USD, mit einer prognostizierten CAGR von 8,91 % bis 2031, was einem Wert von 13,30 Milliarden USD entspricht.

Welches Rohmaterial hält den größten Anteil an der globalen Nachfrage?

Mineralwollpaneele machen 41,12 % des Umsatzes im Jahr 2025 aus, aufgrund ihrer kombinierten thermischen und akustischen Leistung.

Was ist die am schnellsten wachsende regionale Chance?

Der Asien-Pazifik-Raum führt mit einer CAGR von 10,56 %, angetrieben durch nicht brennbare Spezifikationen bei U-Bahn- und Flughafenprojekten.

Warum gewinnen Digitaldruck-Decken an Bedeutung?

Plattformen wie Armstrongs CREATE! verkürzen Vorlaufzeiten und ermöglichen individuelle Grafiken, die höhere Margen erzielen.

Wie wirken sich steigende Energiepreise auf die Hersteller aus?

Europäische Gaspreisanstiege erhöhten die Produktionskosten für Mineralwolle, drückten die Margen und veranlassten Verlagerungen hin zu erneuerbarer Energieversorgung in der Produktion.

Welcher Nachhaltigkeitstrend ist am einflussreichsten?

Biobasierte Bindemittel, wie Armstrongs Biokohle- und Owens Cornings Maltodextrin-Systeme, reduzieren den eingebetteten Kohlenstoff, um die bevorstehenden LEED-v5-Kohlenstoffoffenlegungsregeln zu erfüllen.

Seite zuletzt aktualisiert am: