Marktgröße und Marktanteil für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

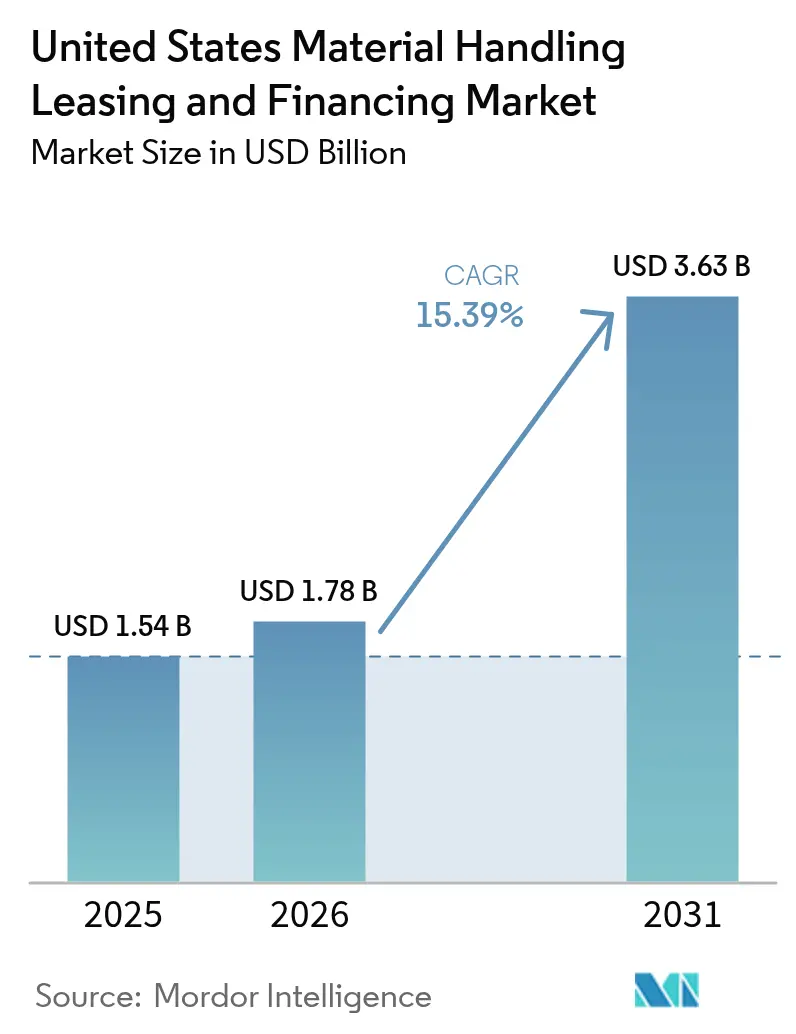

| Marktgröße im Basisjahr (2025) | 1.54 Milliarden US-Dollar |

| Marktgröße (2026) | 1.78 Milliarden US-Dollar |

| Marktgröße (2031) | 3.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten wird voraussichtlich von 1,54 Milliarden USD im Jahr 2025 auf 1,78 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,39 % über den Zeitraum 2026–2031 einen Wert von 3,63 Milliarden USD erreichen. Dieser kräftige Aufschwung wird durch den Ausbau von E-Commerce-Lagerhäusern vorangetrieben, der kapitalintensive automatisierte Ausrüstung erfordert, durch die steuerliche Optimierung gemäß Section 179 sowie durch die Verbreitung von Geräte-als-Dienstleistung-Verträgen, die das Bilanzrisiko für kleine und mittlere Unternehmen senken. Das Neugeschäftsvolumen für Materialhandhabungsanlagen stieg im Jahr 2024 um 12 %, da große Einzelhändler und Drittlogistikanbieter die Netzwerkerweiterung beschleunigten.[1]Equipment Leasing and Finance Association, "2024 Annual Survey Results," elfaonline.org Finanzierungsanbieter haben darauf reagiert, indem sie hybride Leasingstrukturen entwickelt haben, die traditionelle Operating-Leasingverträge mit eingebetteten Technologiedienstleistungsklauseln kombinieren – ein Konzept, das die Restwertungewissheit bei automatisch geführten Fahrzeugen mindert. Gleichzeitig verringern ESG-gebundene Kreditanreize den Spread zwischen elektrischen und verbrennungsmotorischen Geräten und erschließen neue Nachfrage in Bundesstaaten mit strengen Vorschriften. Der Wettbewerbsdruck steigt, da technologiegestützte Neueinsteiger Telemetrie, vorausschauende Wartung und Versicherung in einer einzigen monatlichen Rechnung bündeln und damit die Gebührenstruktur für etablierte Leasinggeber verändern.

Wichtigste Erkenntnisse des Berichts

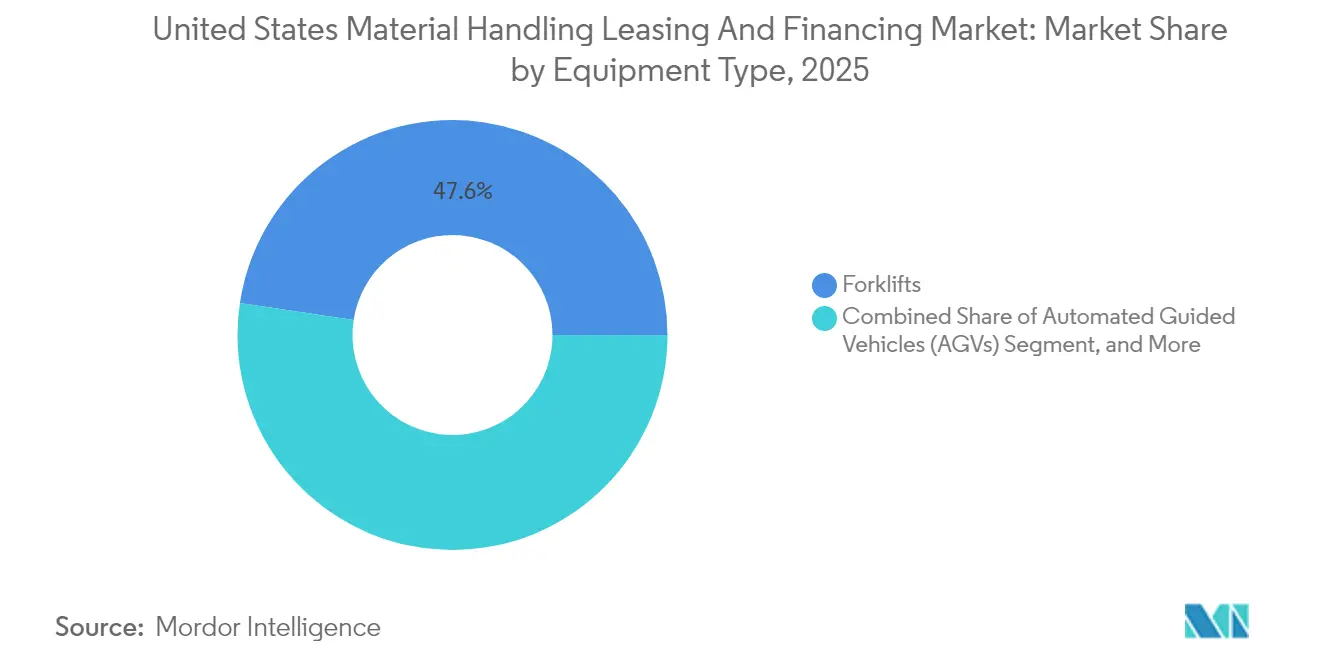

- Nach Gerätetyp führten Gabelstapler im Jahr 2025 mit einem Umsatzanteil von 47,62 %, während automatisch geführte Fahrzeuge bis 2031 voraussichtlich mit einer CAGR von 16,03 % wachsen werden.

- Nach Endverbraucherbranche entfielen auf E-Commerce und Drittlogistikanbieter 36,78 % des Finanzierungsvolumens im Jahr 2025, und Pharmazeutika weisen bis 2031 die schnellste CAGR von 16,49 % auf.

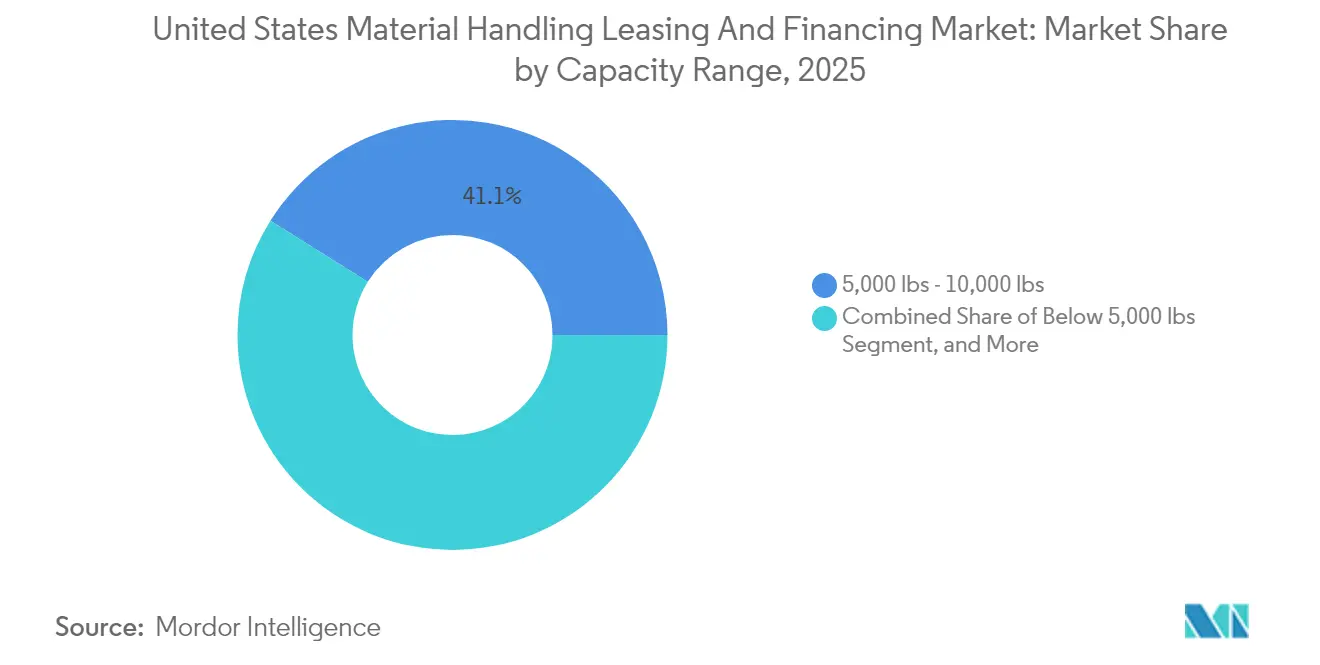

- Nach Kapazitätsbereich entfiel auf das Segment von 5.000–10.000 Pfund 41,08 % der Aktivitäten im Jahr 2025, während die Klasse unter 5.000 Pfund aufgrund der Nachfrage nach Mikro-Fulfillment mit einer CAGR von 17,62 % wächst.

- Nach Finanzierungsart hielten Operating-Leasingverträge im Jahr 2025 einen Anteil von 51,73 %, während Sale-and-Leaseback-Vereinbarungen bis 2031 die stärkste CAGR von 16,95 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Ausbau von E-Commerce-Lagerhäusern | +3.20% | National, konzentriert in Logistikkorridoren | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Geräte-als-Dienstleistung-Modelle bei kleinen und mittleren Unternehmen | +2.80% | National, am stärksten in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Automatisierungsanforderungen aufgrund von Arbeitskräftemangel | +2.10% | National, akut in Hochlohnregionen | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Finanzierungsanreize von US-Banken | +1.90% | National, Führungsrolle der großen Ballungsräume | Mittelfristig (2–4 Jahre) |

| Liquidität des Sekundärmarkts für gebrauchte Geräte | +1.40% | National, regionale Unterschiede in der Verfügbarkeit | Kurzfristig (≤ 2 Jahre) |

| Bundessteuerliche Vorteile gemäß Section 179 Abzug | +1.80% | National, höhere Auswirkung in Hochsteuerstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Ausbau von E-Commerce-Lagerhäusern

E-Commerce-Fulfillment-Netzwerke sind der mit Abstand größte Katalysator für den Markt für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten, da Betreiber mehr Automatisierung auf jeden Quadratmeter packen, um Same-Day-Delivery-Verpflichtungen zu erfüllen. Amazon verpflichtete sich für 2024–2025 zu 15 Milliarden USD für neue Lagerhäuser, was einem geschätzten Bedarf von 3 Milliarden USD an Hubwagen, Förderbändern und automatisch geführten Fahrzeugen entspricht.[2]Amazon Investor Relations, "Amazon Announces Major Warehouse Expansion," aboutamazon.com Regionale Drittlogistikunternehmen spiegeln diese Strategie wider, indem sie Mikro-Fulfillment-Hubs innerhalb von 16 km um dichte Bevölkerungscluster errichten, wo die Deckenhöhen niedriger und die Automatisierungsdichte 40 % höher als in herkömmlichen Großlagern ist. Die Leasingnachfrage steigt sprunghaft an, weil Vermieter und Mieter außerbilanzielle Strukturen für Anlagen bevorzugen, die innerhalb von fünf bis sieben Jahren technologisch veralten könnten. Vorausschauende Leasinggeber bündeln Telemetrie für vorausschauende Wartung und sichern das Geschäft mit einer Restwertversicherung ab, um bei diesen schnelllebigen Projekten wettbewerbsfähig zu bleiben.

Wachsende Präferenz für Geräte-als-Dienstleistung-Modelle bei kleinen und mittleren Unternehmen

Kapitalknappen kleinen und mittleren Unternehmen wählen zunehmend gebündelte Angebote, die Finanzierung, Wartung, Batteriemanagement und Software-Upgrades in einer einzigen Rechnung zusammenfassen. Eine Umfrage aus dem Jahr 2024 zeigte, dass 67 % der kleinen und mittleren Logistikbetreiber eine Geräte-als-Dienstleistung-Option in Betracht ziehen, nachdem die Versorgungsschocks der Pandemiezeit die Risiken des Direkteigentums offenbart hatten.[3]PwC, "Equipment-as-a-Service Adoption Survey," pwc.com Programme wie Toyota Material Handlings Total Solutions erfordern keine Anzahlung, bieten alle 36 Monate Technologie-Upgrades und schließen die Versicherung in die monatliche Rate ein. Die Kostensicherheit dieser Pakete unterstützt die Betriebskapitalplanung und verringert die Abhängigkeit von revolvierenden Kreditfazilitäten in saisonalen Nachfragespitzen. Kreditgeber erzielen einen hohen Lifetime-Value, da serviceintensive Verträge Verlängerungen sichern und Gebührenströme weit über die ursprüngliche Tilgung des Vermögenswerts hinaus generieren, wodurch die Eigenkapitalrendite auch bei sinkenden Basiszinsmargen verbessert wird.

Beschleunigte Automatisierungsanforderungen aufgrund von Arbeitskräftemangel

Die Leerstandsquoten bei Lagerarbeitsplätzen überstiegen in mehreren Hochlohnregionen im Jahr 2024 15 %, was die Lohnkosten um 8,3 % gegenüber dem Vorjahr in die Höhe trieb.[4]Bureau of Labor Statistics, "Warehouse Worker Wage Data," bls.gov Managementteams setzen daher automatisierte Lager-, Shuttle- und Roboter-Kommissioniersysteme ein, um Personalkosten zu senken und Produktivitätsvorgaben zu erfüllen. Diese komplexen Lösungen erzielen Premium-Leasingraten, aber Kreditgeber entwickeln hybride Strukturen, die das Betriebsrisiko mit OEMs über Gutschriften aus Servicevereinbarungen teilen. Honeywells Intelligrated-Einheit war Vorreiter bei Automatisierung-als-Dienstleistung-Vereinbarungen, die Durchsatzkennzahlen garantieren, was effektiv einen leistungsbasierten Mietpreis verankert und einen Teil des Ausfallrisikos auf den Lieferanten verlagert. Solche Modelle beschleunigen die Kapitalverpflichtung, da Finanzvorstände die Gesamtbetriebskosten der Automatisierung nun mit einer vorhersehbaren Gebühr pro bearbeiteter Einheit vergleichen können.

ESG-gebundene Finanzierungsanreize von US-Banken

Elektrische Gabelstapler und lithiumionenbetriebene automatisch geführte Fahrzeuge profitieren von Zinsnachlässen von 25–50 Basispunkten im Rahmen neuer Grün-Leasing-Programme, die von großen Banken eingeführt wurden. Bank of America hat speziell 500 Millionen USD für die Elektrifizierung von Lagerhäusern bereitgestellt und verweist dabei auf Studien, die Materialhandhabungsflotten 30 % der Emissionen auf Anlagenebene zuschreiben. Wells Fargo strukturiert diese Verträge mit stufenweise sinkenden Kupons, die Kunden für das Erreichen verifizierter CO₂-Reduktionsziele belohnen. Die vergünstigte Finanzierung verringert die Gesamtkostenlücke zwischen elektrischen und verbrennungsmotorischen Einheiten, insbesondere in Bundesstaaten mit einem hohen Anteil erneuerbarer Energien. Leasinggeber verzeichnen folglich eine stärkere Wiederverkaufsnachfrage für neuere elektrische Flotten, was die Restwertannahmen verbessert und die Leasingzahlungen für Kunden in nachhaltigkeitsorientierten Branchen wie der Pharmaindustrie senkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Restwertungewissheit bei automatisch geführten Fahrzeugen | -1.80% | National, konzentriert in technologiefortschrittlichen Märkten | Mittelfristig (2–4 Jahre) |

| Verschärfung der Kreditvergabe durch Banken nach 2024 | -2.10% | National, akut für kleine und mittlere Unternehmen als Kreditnehmer | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Referenzzinssätze | -1.60% | National, einheitliche Auswirkung in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Cyber-Risikoprämien in Leasingverträgen | -0.90% | National, höher in Sektoren kritischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Restwertungewissheit bei automatisch geführten Fahrzeugen

Automatisch geführte Fahrzeuge verlieren deutlich schneller an Wert als herkömmliche Gabelstapler, da Steuerungssoftware-Revisionen alle 12–18 Monate erscheinen und so ein Obsoleszenzrisiko schaffen und den Sekundärkäuferpool verkleinern. Marktdaten zeigen, dass drei Jahre alte automatisch geführte Fahrzeuge nur 35–45 % der ursprünglichen Kosten behalten, gegenüber 60–70 % bei Standard-Hubwagen. Leasinggeber schlagen daher einen zusätzlichen Aufschlag von 150–200 Basispunkten auf die Leasingraten für automatisch geführte Fahrzeuge auf, um potenzielle Restverluste auszugleichen. Dieses Preisdelta verlangsamt die Akzeptanz außerhalb von erstklassigen Einzelhändlern, die die höheren Haltekosten absorbieren können. Versicherer experimentieren mit Restwertgarantien, aber die Zeichnungskapazität bleibt gering, was bedeutet, dass Kreditgeber das Engagement begrenzen oder auf Technologie-Refresh-Klauseln während der Laufzeit bestehen müssen.

Verschärfung der Kreditvergabe durch Banken nach 2024

Der Zinszyklus der US-Notenbank löste eine Neukalibrierung der gewerblichen Kreditpolitik aus und trieb die FICO-Mindestschwellen für unbesicherte Gerätekredite im Jahr 2024 von 620 auf 680. Die Genehmigungsquoten bei Kleintransaktionen sanken auf 65 %, da Regionalbanken auf stärkere Sicherheiten und kürzere Tilgungspläne bestanden. Kleine und mittlere Unternehmen ohne lange Finanzgeschichte sehen sich Kreditaufschlägen von 200–400 Basispunkten über dem Leitzins gegenüber, was sie zu herstellereigenen Finanzierungsgesellschaften oder Fintech-Plattformen drängt, die Risiken algorithmisch bepreisen. Die zweigeteilte Finanzierungslandschaft vergrößert Wettbewerbslücken und könnte die Verbreitung automatisierter Lösungen bei aufstrebenden Betreibern verlangsamen, denen ein gefestigtes Kreditprofil fehlt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Automatisierung treibt das Wachstum im Premium-Segment

Gabelstapler behielten im Jahr 2025 einen Anteil von 47,62 % am Markt für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten, da ihre universelle Einsatzfähigkeit mit standardisierten Leasingvorlagen übereinstimmt, die schnelle Kreditentscheidungen ermöglichen. Gleichzeitig verzeichneten automatisch geführte Fahrzeuge eine prognostizierte CAGR von 16,03 % bis 2031, da Arbeitskräftemangel und steigende Grundstückskosten Betreiber dazu zwingen, jeden Quadratmeter Raumlager zu nutzen. Förderbänder und Sortierer stabilisieren das mittlere Segment, insbesondere in Paketzentren, wo das Volumen eine kontinuierliche Durchflusshandhabung erfordert. Die Marktgröße für Gabelstapler-Leasingverträge im Markt für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten wird voraussichtlich im hohen einstelligen Bereich wachsen, doch OEM-Telemetrie-Add-ons verändern die Restwertberechnung, indem sie eine zustandsbasierte Wiederverkaufspreisgestaltung ermöglichen. Leasinggeber, die IoT-Analysen in die Kreditvergabe integrieren, gewinnen an Präzision und reduzieren Rückstellungspuffer, was die Gesamtkosten für Kunden senkt.

Die zunehmende Automatisierung verlagert Leasingstrukturen von einfachen Mietkauf-Modellen hin zu leistungsgebundenen Serviceverträgen, die Software-Lizenzen, KI-gestützte Steuerung und technischen Vor-Ort-Support bündeln. Teslas Gigafabrik beispielsweise hat eine mehrjährige Garantie für die Geräteverfügbarkeit in ihre Vereinbarung mit der KION Group eingebettet, die den Lieferanten verpflichtet, die Betriebszeit innerhalb eines Zwei-Stunden-Fensters wiederherzustellen oder Strafgutschriften zu akzeptieren. Solche Klauseln beeinflussen Cashflow-Modelle, da Kreditgeber sicherstellen müssen, dass die OEM-Servicekapazität die Durchsatzziele schützen kann, die dem Leasing zugrunde liegen. Für traditionelle Finanzierungsgesellschaften ist die Partnerschaft mit Systemintegratoren unerlässlich geworden, um den Sicherheitenwert zu schützen, insbesondere bei Förderband-Roboter-Hybriden, deren Wiederverkauf von modularer Anpassungsfähigkeit abhängt.

Nach Endverbraucherbranche: Pharmazeutika entwickeln sich zur Wachstumsführerin

E-Commerce- und Drittlogistikanbieter absorbierten 36,78 % des Finanzierungsvolumens im Jahr 2025, doch die Kundenbasis der Pharmaindustrie wird voraussichtlich eine CAGR von 16,49 % erreichen, angetrieben durch strenge Kühlkettenvorschriften, die fortschrittliche Lager-, Hub- und Shuttle-Systeme vorschreiben. Der Marktanteil für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten, der auf pharmazeutische Betreiber entfällt, wird voraussichtlich rasch steigen, da Unternehmen hochdichte automatisierte Lager für Zell- und Gentherapie-Pipelines aufbauen. Finanzierungstickets tendieren zu höheren Beträgen, da die Compliance Edelstahlhubwerke, redundante Stromversorgung und validierte Software erfordert, was jeweils die Anlagenkosten erhöht. Kreditgeber berücksichtigen den positiven Effekt der FDA-Validierung auf Restwerte, da validierte Geräte oft zu einem Aufpreis an aufstrebende Biopharmazeutikahersteller weiterverkauft werden, die vorqualifizierte Maschinen suchen.

Fertigungs- und Einzelhandelssektoren liefern weiterhin eine vorhersehbare Grundnachfrage, aber ihre Wachstumsraten liegen hinter automatisierungsintensiven Sektoren zurück. Lebensmittel- und Getränkebetriebe verlassen sich auf herstellereigene Finanzierungskanäle, die temperaturkontrollierte Hubwagen mit korrosionsbeständigen Komponenten zeichnen können. Gleichzeitig investiert der stationäre Einzelhandel in Mikro-Fulfillment-Einheiten im hinteren Ladenbereich, die häufig unter kurzfristigen Operating-Leasingverträgen finanziert werden, um sich an sich entwickelnde Omnichannel-Strategien anzupassen. Leasinggeber passen Klauseln an, um Saisonalität zu berücksichtigen, und ermöglichen Zahlungsaufschübe in der Urlaubszeit, die Mittelabflüsse mit Mittelzuflüssen synchronisieren.

Nach Kapazitätsbereich: Mikro-Fulfillment treibt die Nachfrage nach Leichtgeräten

Geräte mit einer Tragfähigkeit von 5.000–10.000 Pfund beanspruchten 41,08 % der im Jahr 2025 finanzierten Anlagen und repräsentieren den ergonomischen Sweetspot für die allgemeine Distribution. Dennoch sind Einheiten unter 5.000 Pfund für eine CAGR von 17,62 % vorgesehen, da dichte städtische Fulfillment-Knoten Schmalgang-Stapler und kompakte autonome mobile Roboter einsetzen. Die Marktgröße für Leichtgeräte im Markt für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten wird sich bis 2031 voraussichtlich verdoppeln. Kürzere Leasinglaufzeiten und vereinfachte Dokumentation ziehen kleine und mittlere Unternehmen an, die eine flexible Finanzierung benötigen, wenn sie Last-Mile-Depots zu monatlichen Immobilienbedingungen eröffnen. Das Restwertrisiko ist vergleichsweise gering, da der Sekundärmarkt für leicht gebrauchte Klasse-III-Palettenhubwagen in den Bereichen Gastronomie, Getränke und Fertigung liquide bleibt.

Im Gegensatz dazu bedienen Modelle mit 10.001–20.000 Pfund die Massenfertigung und Hafenterminals, wo Betriebszyklen drei Schichten laufen und 60-monatige oder längere Kapital-Leasinglaufzeiten erfordern. Hier kalkulieren Leasinggeber höhere Wartungsrückstellungen ein oder bestehen auf OEM-Serviceverträgen, um den Anlagenzustand zu erhalten. Geräte über 20.000 Pfund füllen Nischenrollen in der Schwerindustrie und erfordern tilgungsfreie Strukturen oder Ballonzahlungen, die mit Projektlebenszyklen wie Raffineriewartungen synchronisiert werden.

Nach Finanzierungsart: Sale-and-Leaseback gewinnt an Dynamik

Operating-Leasingverträge dominierten mit 51,73 % der Aktivitäten im Jahr 2025, gestützt durch die steuerliche Absetzbarkeit gemäß Section 179, die es Leasingnehmern ermöglicht, bis zu 1,22 Millionen USD sofort als Aufwand zu verbuchen. Die Marktgröße für Operating-Leasingverträge im Markt für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten wächst weiter, doch Sale-and-Leaseback-Transaktionen zeigen die schärfste CAGR von 16,95 %, da Unternehmen gebundenes Eigenkapital freisetzen. Prologis war Vorreiter bei Anlage-plus-Geräte-Paketen, die Mieterflotten monetarisieren und gleichzeitig flexible Verlängerungsoptionen einbetten, die an Belegungsbedingungen geknüpft sind. Kapital-Leasingverträge bleiben für spezialisierte Kransysteme relevant, deren wirtschaftliche Nutzungsdauer 12 Jahre überschreitet, während traditionelle Darlehen investmentgradige Kreditnehmer ansprechen, die nach kostengünstigstem Kapital suchen.

Sale-and-Leaseback-Erlöse finanzieren zunehmend Automatisierungsumrüstungen und ermöglichen es Betreibern, bestehende Gabelstapler-Pools für Liquidität zu nutzen, ohne das Eigenkapital der Aktionäre zu verwässern. Leasinggeber mindern das Risiko, indem sie Restwertgarantien mit Gerätezustandsbewertungen koppeln, die beim Transaktionsabschluss durchgeführt werden. Die Anlagenverfolgung über RFID-Tags speist Dashboards, die Nutzungsmuster der Leasingnehmer bewerten und abnormalen Verschleiß kennzeichnen, was eine frühzeitige Intervention ermöglicht und die Sicherheitenintegrität schützt.

Geografische Analyse

Kalifornien, Texas und der nordöstliche Logistikkorridor generierten im Jahr 2025 zusammen etwa 44,62 % des Volumens im Markt für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten, dank Hafendichte, Verbraucherkonzentration und etablierter Fertigung. Das Inland Empire allein macht etwa 7,84 % der nationalen Buchungen aus, gestützt durch asiatische Importströme, die durch die 2,6-Milliarden-USD-Modernisierungspipeline des Hafens von Long Beach geleitet werden. In diesen Hotspots aktive Leasinggeber können aggressiver kalkulieren, da die Optionen zur Wiederverwendung von Anlagen innerhalb eines Radius von 80 km reichlich vorhanden sind, was die Leerlaufzeit zwischen Verträgen verkürzt.

Der Südosten und der Mountain West sind die am schnellsten wachsenden Gebiete, da E-Commerce-Netzwerke nach niedrigeren Grundstückskosten und Entlastung von Staus suchen. Bundesstaaten wie Georgia und Arizona locken Fulfillment-Center mit Steuergutschriften, die zusätzlich zu den Section-179-Abzügen gelten, was effektive Leasingrenditen komprimiert und Projekt-IRRs verbessert. FedEx' 1,5-Milliarden-USD-Umbau des Memphis-Superhubs umfasst modernste Sortierer, Shuttles und autonome Schlepper, die hauptsächlich unter langfristigen Operating-Leasingverträgen finanziert werden, und festigt den Status der Region als multimodaler Knotenpunkt.

Zinssatzvolatilität beeinflusst regionale Spreads: Küstenkreditgeber sehen sich starkem Wettbewerb von nationalen Banken ausgesetzt, während Kreditnehmer im Landesinneren auf herstellereigene Finanzierungen oder lokale Kreditgeber angewiesen sind, die höhere Kupons verlangen, um dünnere Wiederverkaufskanäle auszugleichen. Öffentlich-private Partnerschaften an großen Häfen etablieren ein neues Modell, bei dem kommunale Behörden Vorabkapitalausgaben vermeiden, indem sie automatisierte Krane und automatisierte Stapelfahrzeuge von privaten Leasinggebern leasen und Gerätezahlungen mit durchsatzbasierten Konzessionseinnahmen abstimmen.

Wettbewerbslandschaft

Der Markt für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten ist mäßig konzentriert, wobei die zehn größten Anbieter nahezu 60 % des finanzierten Volumens auf sich vereinen. Dennoch sorgen Nischenkreditgeber und Fintech-Neueinsteiger für Fragmentierung, indem sie auf unterversorgte Segmente wie Mikro-Fulfillment und Robotik abzielen. Element Fleet Managements Portfolioakquisition im Wert von 450 Millionen USD stärkte seine Präsenz in der High-Tech-Lagerautomatisierung und unterstreicht eine strategische Neuausrichtung hin zu Lösungskompetenz statt reiner Kapitalbereitstellung.

Technologieintegration ist das neue Schlachtfeld. Wells Fargos Smart-Fleet-Portal streamt Echtzeit-Auslastungsdaten, Fehlercodes und den Ladezustand von Batterien und ermöglicht so dynamische Leasingverlängerungen, die auf tatsächlichen Verschleißmustern basieren. Traditionelle Leasinggeber ohne digitale Telemetrie riskieren eine Kommoditisierung, da Kunden Partner bevorzugen, die Betriebszeitgarantien liefern können. Pacific Rim Capital konkurriert durch Agilität – Finanzierungsgenehmigungen in unter 48 Stunden – und spricht damit Einzelhändler an, die vor saisonalen Spitzen Pop-up-Distributionszentren eröffnen wollen.

Herstellereigene Finanzierungsgesellschaften verschärfen den Wettbewerb, indem sie erweiterte Garantien, Bedienertraining und Software-Lizenzgebühren in monatliche Mieten einbetten und so schrittweise Serviceeinnahmen absorbieren, die früher an Drittanbieter flossen. Unabhängige Leasinggeber reagieren mit Multi-Marken-Flottenstrukturen, ein Vorteil für Kunden, die gemischte OEM-Umgebungen über nationale Standorte hinweg betreiben. Fusionen wie die Vereinigung von CIT mit der First Citizens Bank veranschaulichen Skaleneffekte – eine breitere Bilanz senkt die Refinanzierungskosten und ermöglicht schärfere Zinsangebote bei gleichzeitiger Erreichung der Renditeziele.

Marktführer der Branche für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten

CIT Group Inc.

Crest Capital LLC

Element Fleet Management Corp

Trust Capital LLC

DLL Finance LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: DLL Finance LLC führte ein cloudbasiertes Origination-Tool ein, das Leasingverträge für Lagergeräte unter 150.000 USD in 15 Minuten vorqualifiziert und sich an E-Commerce-Startups richtet.

- September 2024: CIT Group Inc. gab bekannt, dass sein Immobilienfinanzierungsgeschäft als federführender Arrangeur einer Finanzierung in Höhe von 53 Millionen USD für den Erwerb von sechs Industrieimmobilien fungierte. Die Aminim Group erwarb das Immobilienportfolio im Großraum Baltimore-Washington D.C. mit einfachem Zugang zu wichtigen Verkehrskorridoren. Nahezu 46.500 m² Industriefläche verteilen sich auf die Immobilien, und die Mietverträge mit den aktuellen Mietern sind solide.

- August 2024: Wells Fargo Equipment Finance führte „Smart Fleet” ein, eine digitale Plattform, die Warnmeldungen zur vorausschauenden Wartung und automatisierte Verlängerungsaufforderungen liefert.

- Juli 2024: Toyota Material Handling sicherte sich eine Kreditfazilität in Höhe von 2 Milliarden USD, um seine Geräte-als-Dienstleistung-Projekte im Rahmen von Total Solutions zu skalieren.

Berichtsumfang des Marktes für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten

Materialhandhabungsgeräte sind mechanische Geräte, die zum Bewegen, Lagern, Kontrollieren und Schützen von Materialien, Produkten und Waren in der gesamten Fertigung, Distribution und Entsorgung eingesetzt werden.

Der Bericht deckt den Markt für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten ab.

| Gabelstapler |

| Automatisch Geführte Fahrzeuge (AGV) |

| Fördersysteme |

| Lager- und Abrufsysteme |

| Krane und Hebezeuge |

| E-Commerce und Drittlogistik |

| Lebensmittel und Getränke |

| Fertigung |

| Einzelhandel (ohne E-Commerce) |

| Pharmazeutika |

| Unter 5.000 Pfund |

| 5.000–10.000 Pfund |

| 10.001–20.000 Pfund |

| Über 20.000 Pfund |

| Operating-Leasing |

| Kapital-Leasing |

| Darlehen / Mietkauf |

| Sale-and-Leaseback |

| Nach Gerätetyp | Gabelstapler |

| Automatisch Geführte Fahrzeuge (AGV) | |

| Fördersysteme | |

| Lager- und Abrufsysteme | |

| Krane und Hebezeuge | |

| Nach Endverbraucherbranche | E-Commerce und Drittlogistik |

| Lebensmittel und Getränke | |

| Fertigung | |

| Einzelhandel (ohne E-Commerce) | |

| Pharmazeutika | |

| Nach Kapazitätsbereich | Unter 5.000 Pfund |

| 5.000–10.000 Pfund | |

| 10.001–20.000 Pfund | |

| Über 20.000 Pfund | |

| Nach Finanzierungsart | Operating-Leasing |

| Kapital-Leasing | |

| Darlehen / Mietkauf | |

| Sale-and-Leaseback |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Materialhandhabungs-Leasing und -Finanzierung in den Vereinigten Staaten im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 3,63 Milliarden USD erreichen, was einer CAGR von 15,39 % über den Zeitraum 2026–2031 entspricht.

Welche Gerätekategorie wächst am schnellsten in der US-amerikanischen Lagerfinanzierung?

Automatisch geführte Fahrzeuge führen mit einer prognostizierten CAGR von 16,03 % bis 2031, da Unternehmen die Automatisierung beschleunigen.

Wie beeinflussen Section-179-Abzüge Entscheidungen beim Geräteleasing?

Leasingnehmer können bis zu 1,22 Millionen USD sofort als Aufwand verbuchen, was Operating-Leasingverträge zur bevorzugten Struktur für schnell rotierende Flotten macht.

Warum werden Sale-and-Leaseback-Vereinbarungen bei Lagerbetreibern immer beliebter?

Sie setzen gebundenes Eigenkapital aus bestehenden Flotten frei und finanzieren Automatisierungsupgrades, ohne die Bilanzverschuldung zu erhöhen, und werden voraussichtlich mit einer CAGR von 16,95 % wachsen.

Welche Regionen sind Hotspots für neue Leasingaktivitäten?

Das Inland Empire in Kalifornien, die Distributionskorridore in Texas und der südöstliche Logistikgürtel weisen aufgrund von Hafenmodernisierungen und der Expansion des E-Commerce-Fulfillments das höchste Wachstum auf.

Seite zuletzt aktualisiert am: